II. L'ENGAGEMENT ET LA RESPONSABILITÉ PARTICIPENT DE LA NOUVELLE DÉFINITION DE L'ENTREPRISE

A. L'ENGAGEMENT DE L'ENTREPRISE PAR L'INFORMATION

Depuis la loi sur les Nouvelles régulations économiques (NRE) de 2001 s'est progressivement construite une obligation de transparence pour les grandes entreprises par la communication d'informations au public sur l'impact social et environnemental de ses activités.

Cette obligation légale de déclaration a présenté le mérite d'introduire des réflexions sur la responsabilité sociale au sein d'entreprises encore peu sensibilisées au sujet, et d'amener celles qui conduisaient des actions dispersées à structurer leur démarche.

Elle porte cependant avec elle une complexité croissante , à laquelle les PME sont de plus en plus confrontées.

1. Les PME sont-elles concernées par la responsabilité sociétale de l'entreprise ?

a) La RSE, un retour à la jurisprudence Dodd de 1932...

La responsabilité sociétale de l'entreprise (RSE) présente plusieurs caractéristiques.

Elle a une origine éthique 107 ( * ) : l'entreprise a l'obligation morale d'agir dans le sens du bien commun et de trouver un équilibre entre la poursuite de ses intérêts privés et l'intérêt collectif. Les deux conceptions de l'entreprise (réalisation exclusive du profit ou responsabilité sociale) s'affrontaient déjà aux États-Unis dans les années 1930 dans la controverse opposant Adolf Berle et Edwin Merrick Dodd dans la Harvard Law Review au sujet des rapports entre l'entreprise et la santé humaine 108 ( * ) . Pour Dodd, l'entreprise n'existe pas dans le seul but de maximiser le profit des actionnaires mais une responsabilité sociale incombe à ses dirigeants 109 ( * ) . Puis, en 1953, Howard Bowen publie un ouvrage intitulé « La responsabilité sociale du businessman » dans lequel il explique pourquoi les entreprises ont intérêt à être plus responsable. Il donne la première définition « reconnue » de la RSE.

Elle mélange des normes spontanées des entreprises, non contraignantes, et du droit « dur », avec une montée en puissance des normes contraignantes . Ainsi, alors que la Commission européenne insistait, dans son approche initiale, de 2001 110 ( * ) , sur le caractère volontaire (la RSE est « un concept qui désigne l'intégration volontaire, par les entreprises, de préoccupations sociales et environnementales à leurs activités commerciales et leurs relations avec leurs parties prenantes »), cette dimension a disparu en 2011 (la RSE est « la responsabilité des entreprises pour leurs impacts sur la société ») et l'accent est désormais mis sur le caractère contraignant : « pour assumer cette responsabilité, il faut au préalable que les entreprises respectent la législation en vigueur et les conventions collectives conclues entre partenaires sociaux » 111 ( * ) .

La RSE concerne davantage les grandes entreprises que les PME : le degré d'informations exigées croît avec la taille de l'entreprise (décret n°2017-1265 du 9 août 2017 112 ( * ) ) et la réglementation sur les informations à fournir ne concerne que les ETI et les grandes entreprises.

Le nouvel article L.225-102-1 du code de commerce dispose en effet que toutes les sociétés, qu'elles soient ou non admises sur un marché réglementé, doivent insérer une déclaration de performance extra-financière (DPEF) dans le rapport de gestion de l'entreprise dès lors qu'elles excèdent des seuils suivants :

1° Pour toute société dont les titres sont admis aux négociations sur un marché réglementé, la déclaration est obligatoire à partir de 20 millions d'euros pour le total du bilan ou de 40 millions d'euros de chiffre d'affaires, et de 500 salariés permanents employés au cours de l'exercice ;

2° Pour toute société dont les titres ne sont PAS admis aux négociations sur un marché réglementé, la déclaration est obligatoire à partir de 100 millions d'euros pour le total du bilan ou de 100 millions d'euros de chiffre d'affaires, et de 500 salariés permanents employés au cours de l'exercice.

Certaines en sont exemptées par leur statut comme les entreprises ayant le statut de société anonyme à responsabilité limitée (SARL) ou de sociétés par actions simplifiée (SAS), quand bien même elles répondraient aux seuils fixés par le décret. De même, les filiales françaises de sociétés dont la maison-mère a déjà produit ses informations de manière consolidée en sont exemptées.

La RSE prend une dimension climatique de plus en plus marquée , notamment en France sous l'influence de l'incitation de l'article 173 de la loi de 2015 de transition énergétique 113 ( * ) , mais également des investisseurs. « Le climat est désormais un sujet de conseil d'administration » , selon l'étude de l'ONG CDP 114 ( * ) ( Carbon Disclosure Project) , 98% des entreprises ont « placé les responsabilités relatives au changement climatique au niveau du conseil d'administration ou de la direction » et 90 % ont mis en place des incitations financières récompensant l'atteinte des objectifs climatiques de l'entreprise.

Les Principes de l'investissement responsable , initiative des Nations-Unies, lient désormais investisseurs et enjeux sociaux et environnementaux car « la création de valeur à long terme passe par un système financier mondial pérenne et efficace du point de vue économique. Ce système doit récompenser les investissements responsables à long terme et profiter à l'environnement comme à la société toute entière » 115 ( * ) . L'initiative, réunissant 1 800 investisseurs internationaux, représente plus de 70 000 milliards de dollars d'actifs. En 2017, 74 % des investisseurs institutionnels (mais 83 % en France) indiquent agir sur le changement climatique et le percevoir comme une des principales tendances de long terme pour leurs investissements (une augmentation de 8 % par rapport à 2016) 116 ( * ) .

La RSE s'impose enfin à toute entreprise « non par philanthropie mais en raison des enjeux de réputation et d'attractivité, en termes de marques et de jeunes talents. La RSE créé une opportunité de création de valeur pour l'entreprise. Si celle-ci ne la prend pas en compte, elle s'expose à un risque s'il se créée une faille dans ses externalités sociales et environnementales », selon Nicole Notat, de l'agence Vigeo 117 ( * ) .

Ainsi, les grandes entreprises ne sont pas les seules à être impactées par la RSE. Les PME-TPE le sont également.

b) Les PME sont également concernées l'information non financière

(1) Les PME sont concernées à la marge par le droit

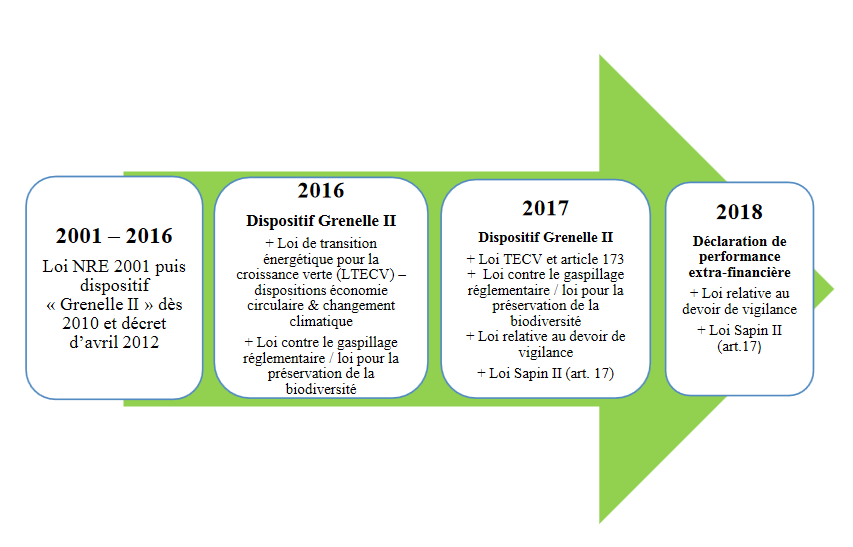

L'évolution a été schématiquement la suivante :

Source : Rapport « Garantir la pertinence et la qualité de l'information extra-financière des entreprises : une ambition et un atout pour une Europe durable », Patrick de Cambourg, mai 2019.

Les PME ne sont pas en principe concernées par les obligations de publication d'information non financières.

La directive n°2014/95/UE relative à la publication d'informations non financières et d'informations relatives à la diversité prévoit la publication d'un rapportage extra-financier pour les grandes entreprises qui sont des entités d'intérêt public 118 ( * ) dépassant, à la date de clôture de leur bilan, le critère du nombre moyen de 500 salariés sur l'exercice.

Dans le cadre de la transposition de cette directive, la France a opéré des choix pour maintenir l'exemplarité acquise en ce domaine depuis la loi « Grenelle II » de 2010 119 ( * ) :

- Elle a distingué deux seuils financiers (de chiffre d'affaires et de total bilan) pour les sociétés dont les titres sont admis aux négociations sur un marché réglementé 120 ( * ) et celles qui ne le sont pas 121 ( * ) , dans un souci de cohérence, partiellement atteint 122 ( * ) , avec les obligations de rapportage qui avaient été instaurées par la loi « Grenelle II » ;

- Elle a mentionné le calcul des effectifs par rapport aux salariés « permanents » 123 ( * ) , ce qui exclut les contrats à durée déterminée et des intérimaires ;

- Elle a choisi de retenir l'option proposée par la directive confiant la vérification de l'information à un prestataire de service extérieur, l'organisme tiers indépendan t (OTI) 124 ( * ) . La France est l'un des rares États à avoir fait ce choix. Seules l'Italie et l'Espagne ont exigé une telle certification mais avec des diligences différentes pour les vérificateurs.

L'Autorité des marchés financiers estime le nombre de PME, dont la capitalisation boursière est inférieure à 1 milliard d'euros, éligibles à la DPEF cotées sur les marchés Euronext Paris et Euronext Growth à environ 150 sociétés 125 ( * ) seulement.

Il convient cependant de noter que les PME cotées françaises exemptées de DPEF restent tout de même redevables de la production de certaines informations RSE qui doivent être inclues dans leurs rapport de gestion, dès lors qu'elles sont constituées sous la forme de sociétés anonymes et redevables d'un tel document 126 ( * ) . Les rapports des commissaires aux comptes comportent également des informations environnementales et sociales.

(2) Les PME sont indirectement concernées par les obligations d'information

La RSE est d'abord présente dans de nombreuses PME et TPE de manière intuitive : « bien souvent, les entreprises n'en ont pas conscience et ne la valorisent pas » 127 ( * ) ; « la RSE des grandes entreprises se voit davantage car elles communiquent plus qu'une PME » 128 ( * ) .

Les PME sont ensuite comprises dans le périmètre des grandes entreprises soumises aux obligations de compliance ou de rapportage en tant que parties prenantes lorsqu'elles sont fournisseurs de ces entreprises.

Enfin, si les normes contraignantes ne pèsent pas directement sur elles, elles intègrent de plus en plus une démarche RSE de façon volontaire.

Alors que les grandes entreprises accordent une forte importance à la réputation - qui pour beaucoup d'entre elles représentent la motivation initiale à la mise en place d'une démarche de RSE - il est peu probable que l'amélioration de l'image de marque et de la réputation soient, dans le cas des PME, des motivations suffisantes pour s'engager sur cette voie car : « elles sont relativement invisibles et attirent en général très peu l'attention des médias » 129 ( * ) . En revanche, des facteurs comme le désir de motiver leurs employés - ou de les retenir - sont certainement davantage en mesure de guider les dirigeants de ces entreprises vers une politique de RSE.

Ainsi, selon une étude de l'Autorité des marchés financiers (AMF) de 2013 130 ( * ) , si, en 2009, la moitié des PME cotées ne publiait aucune information environnementale et 87 % des petites et moyennes valeurs publiaient au moins partiellement des informations sociales, seules 50 % diffusaient des données en matière environnementale, en 2012, 97 % d'entre elles présentaient des informations non financières dans leur document de référence 131 ( * ) .

Les PME mettent de plus en plus en avant leur démarche volontaire de RSE dans leur « equity story » 132 ( * ) , l'histoire à raconter aux investisseurs en vue d'une levée de fonds ou d'une entrée en Bourse.

Pour l'Autorité des marchés financiers, « il ne semble plus envisageable qu'une société puisse se présenter en bourse sans avoir communiqué sur ces éléments qu'elle soit soumise ou non aux exigences de production d'une DPEF » 133 ( * ) . Les enjeux de la RSE pour les PME, comme pour toute entreprise, rejoignent ceux de l'image et de la commercialisation, le consommateur étant de plus en plus sensible aux valeurs portées par la RSE.

|

LES ATOUTS DE LA RSE VOLONTAIRE La société Boostheat a mis en avant sa démarche d'amélioration continue de sa RSE. La société communiquait sur le fait d'avoir été qualifiée par l'agence d'analyse extra-financière EthiFinance de « Sustainable leader » ainsi que sa notation extra-financière. Elle comparait sa notation à la moyenne des entreprises de son secteur d'activité et évoquait également sa contribution aux Objectifs de Développement Durable (ODD) des Nations Unies. Paulic Meunerie, fabricant breton de farine, est engagé dans une démarche sociétale et environnementale forte en interne et dans ses process de production qui se matérialise par exemple par la priorité donnée aux fournisseurs locaux (coopératives et agriculteurs) avec une ambition affichée d'un approvisionnement 100 % local à horizon 2030 ; une mobilisation pour une filière blé équitable, en s'inscrivant notamment dans la filière Agri-éthique® ; l'utilisation d'un procédé breveté et propriétaire, Oxygreen(c), qui répond aux grands enjeux environnementaux mondiaux, notamment le refus des pesticides. NEOEN , premier producteur indépendant français d'énergies exclusivement renouvelables, bien que non soumis à l'exigence de préparation d'une déclaration de performance extra-financière, telle que prévue par l'article L. 225-102-1 du code de commerce, dans la mesure où elle se situe en dessous des seuils réglementaires, la société a établi un reporting extra-financier sur une base volontaire dès le premier document de référence qui a suivi son introduction en bourse en 2018. Haulotte , constructeur français d'engins de travaux publics, de machines d'élévation de personnes et de charges, leader européen sur son secteur d'activité principal : la nacelle élévatrice, indique qu'afin de répondre aux nouvelles obligations réglementaires, elle a mené pour la première fois en 2018 un exercice de cartographie des risques extra-financiers. Complémentaire de la macro-cartographie des risques déjà réalisée par le groupe, ce travail d'analyse a permis l'identification de risques extra-financiers auxquels elle est soumise. Sur la base de son analyse, cette société a identifié cinq risques extra-financiers prioritaires venant s'ajouter à ceux d'ores et déjà suivis par le groupe. Des politiques ont été mises en place pour faire face à chacun de ces risques. Ces risques sont le manque d'attractivité et non rétention des talents,, la gestion des compétences inadaptée, la relation non durable avec les fournisseurs et les sous-traitants, la politique R&D peu dynamique, protection non adéquate ou non suffisante des droits de propriété intellectuelle et du savoir-faire de l'entreprise, violation des droits de propriété intellectuelle de tiers, la violation des systèmes informatiques et non protection des données personnelles (clients et salariés). Source : Autorité des marchés financiers, réponse au questionnaire de la Délégation,30 avril 2020. |

(3) Les PME-TPE sont encouragées à pratiquer la RSE par leurs organisations professionnelles.

Ainsi, le MEDEF, qui s'est lui-même doté d'une raison d'être en janvier 2019 (« Agir ensemble pour une croissance responsable »), a publié en 2019 un document de principe sur la RSE dans lequel il entend « poursuivre la sensibilisation des entreprises sur le concept, encore insuffisamment connu, notamment dans les TPE-PME, ou pris sous un angle uniquement environnemental ou sociétal » et « outiller les TPE-PME pour les accompagner dans leur démarche RSE ». Le MEDEF insiste sur l'adaptation de la RSE à la réalité des entreprises et notamment à leur taille : « parce qu'il n'existe pas de recette miracle ou de solution prête à l'emploi pour que la RSE soit un levier de compétitivité pour l'entreprise, la démarche doit être adaptée au secteur d'activité, à la taille , à la culture et à l'environnement spécifique dans lequel l'entreprise évolue. La RSE, pour être utile et remplir ses objectifs, ne peut qu'être différenciée pour chaque entreprise ».

Le MEDEF a publié dès 2012, un guide pédagogique intitulé « Cap vers la RSE : faire de la responsabilité sociétale de l'entreprise un levier de performance » qui visait déjà à accompagner les chefs d'entreprises de toutes tailles sur les moyens de définir une stratégie RSE adaptée, réédité en février 2017 en coopération avec Ecovadis, sous la forme d'un « Guide des bonnes pratiques RSE des PME ».

Dans ce dernier document, Mme Catherine Tissot-Colle, alors présidente de la commission RSE du MEDEF, indiquait que, pour les TPE-PME , faire le choix de la RSE était « le moyen de répondre à une demande croissante de leurs clients de plus en plus sensibles aux conséquences sociales et environnementales de leurs achats, de leurs salariés pour lesquels les niveaux de rémunération et les responsabilités ne sont plus les seuls critères de choix, de leurs donneurs d'ordre de plus en plus exigeants sur le comportement socialement responsables de leurs fournisseurs, de leurs interlocuteurs financiers (banques, assureurs, investisseurs) qui portent un intérêt de plus en plus grand au comportement des entreprises en complément de l'analyse comptable. S'engager dans la voie de la RSE est un pari gagnant pour les TPE/PME . C'est, en effet, un véritable levier de performance, un moyen d'améliorer leur efficacité économique et financière (réduction de coûts grâce à une gestion optimisée des consommations d'énergies et de ressources naturelles ; facteur d'innovation et de création de recettes nouvelles grâce au développement de produits et services responsables), un levier de préservation de la valeur de leurs actifs, un moyen de maitriser leurs risques (sociaux, environnementaux, de réputation, etc.) » .

La Confédération des petites et moyennes entreprises (CPME) a signé, le 21 décembre 2017, cinq organisations syndicales (la CGT, la CFDT, FO, la CFE-CGC, la CFTC) une délibération commune pour développer la responsabilité sociétale des entreprise s (RSE) 134 ( * ) . L'objectif est d'inciter les entreprises à « s 'engager dans des démarches responsables, dans les domaines environnementaux, sociaux, sociétaux et économique » . Ce document insiste sur la nécessité d'adapter la RSE à la taille et au secteur d'activité des entreprises, sur son caractère volontaire , et l'utilité de la démarche comme outil de renforcement du dialogue social, levier d'amélioration de la performance globale et facteur de protection de l'environnement.

c) La RSE est devenue un impératif de compétitivité et un avantage comparatif

« Les entreprises ont d'abord employé sans enthousiasme excessif la RSE, synonyme aux yeux de beaucoup d'obligation un peu plaquée et souffrant du reproche d'applications cosmétiques, de blanchissement éthique et social ou environnemental » 135 ( * ) . Les réticences des entreprises s'expliquaient par une démarche devenue réglementaire, une obligation extra-financière se surimposant aux objectifs économiques et occasionnant des contraintes additionnelles, dans un cadre uniforme contrastant avec la diversité des entreprises. Désormais, la RSE est devenue une « martingale ».

L'injonction sociale s'est transformée en opportunité économique. En effet, le lien entre RSE et performance économique de l'entreprise est désormais bien établi.

Agir dans l'intérêt général, loin d'être incompatible avec la profitabilité d'une entreprise, procure au contraire un supplément de performance , comme de nombreuses études l'attestent.

Ainsi, selon une étude Nielsen de 2015 136 ( * ) , 66 % des consommateurs sont prêts à payer davantage pour des biens ou des services durables 137 ( * ) , 64 % des consommateurs attendent que les marques contribuent à une société meilleure et 51 % des consommateurs disent que, demain, leur fidélité ira à des marques engagées pour un meilleur futur .

L'entreprise responsable et engagée devient ainsi un levier de performance.

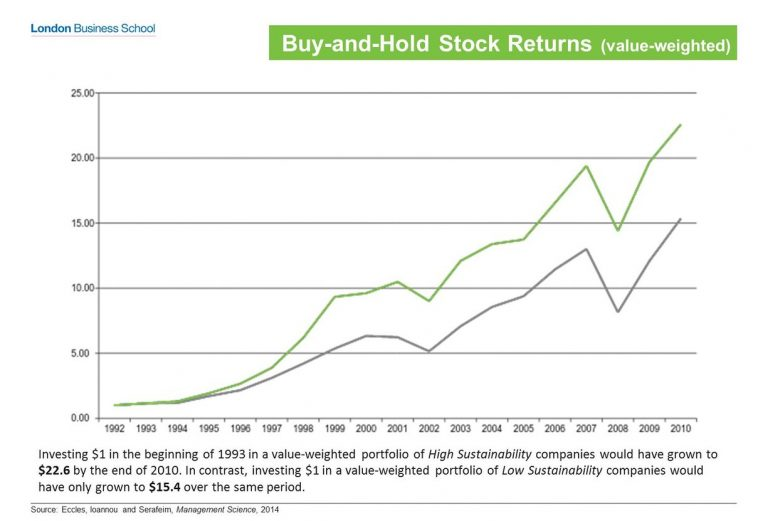

L'investissement dans une entreprise responsable et engagée rapporte plus, car ce type d'entreprise sur-performe financièrement.

Selon une étude académique 138 ( * ) synthétisant 190 travaux de recherche, 80 % d'entre eux constatent que de meilleures performances en RSE sont associées à de meilleures performances boursières.

Ainsi, aux États-Unis 139 ( * ) , les entreprises ayant augmenté de 10 %, ou plus, leur investissement sociétal ont vu leur croissance progresser de 8,3 % en moyenne entre 2013 et 2015, alors que l'ensemble des autres entreprises ont connu en moyenne une décroissance de 2,3 %.

Un investissement dans un panier de valeurs d'entreprises socialement responsables sur une période de 18 ans rapporte 47 % de plus que le même montant investi dans des entreprises mal notées pour leurs performances sociétales et environnementales.

Source: Eccles, Ioannou and Serafeim (London Business School) in Management Sciences .

La méta-étude publiée en septembre 2014 par l'Université d'Oxford et Arabesque Partners 140 ( * ) , reposant sur l'analyse exhaustive de plus de 200 travaux de recherche de sources différentes, a confirmé l'existence d'une corrélation probante entre la conduite de bonnes pratiques en matière de développement durable et la rentabilité économique des entreprises.

Les résultats sont nets : 88 % des plus de 200 études analysées constatent que les sociétés ayant adopté de solides pratiques en matière de développement durable présentent de meilleures performances opérationnelles. 80 % des travaux de recherche analysés montrent que des pratiques prudentes en matière de développement durable ont une influence positive sur la rentabilité des investissements.

Les investisseurs demandent désormais aux entreprises une vision de long terme et un « engagement ESG », c'est-à-dire environnemental et social, avec des impacts sur la gouvernance de l'entreprise. « La RSE est devenue un facteur différenciant pour accueillir des capitaux en private equity 141 ( * ) » estime ainsi Mme Anne-Catherine Husson-Traoré de Novethic 142 ( * ) .

Il pourrait se produire un alignement des intérêts des parties prenantes, des investisseurs professionnels et de l'intérêt général, grâce à l'engagement de ces mêmes investisseurs. Les actionnaires sont donc également des acteurs de la responsabilisation de l'entreprise. En 2017, plus de la moitié des motions présentées lors des assemblées générales des 250 premières entreprises américaines concernaient des thèmes sociaux et publics. Le prix Nobel d'économie 2016, Oliver Hart, et Luigi Zingales ont démontré que le choix de sociétés « propres », qui se sentent responsables des dommages provoqués par leur activité, est plus efficace et plus rentable de celui de sociétés « sales » 143 ( * ) .

La généralisation de la RSE et de l'intégration des critères ESG est désormais une question de rentabilité financière .

Ainsi, le plus puissant de ces fonds, BlackRock 144 ( * ) , constate la rapide montée en puissance des critères extra-financiers dans la gestion dite classique 145 ( * ) . L'étude de son think-tank , le BlackRock Investment Institute (BII), explicitement intitulée « Sustainability, the future of investing » (Soutenabilité, le futur de l'investissement) montre une croissance plus rapide des actifs ESG, liés à des critères environnementaux, sociaux et de gouvernance, que les actifs traditionnels. Toutefois, seuls 2,5 sur les 7 000 milliards de dollars d'actifs de ce fonds géant prennent en considération ces critères. En effet, faute de mandat explicite en ce sens, l'investisseur ne peut exclure certains secteurs d'activité de ses investissements.

Les entreprises les plus rentables ne sont donc plus celles qui sont tournées vers le profit pour le profit 146 ( * ) . « Loin d'être seulement extra-financière, la participation de l'entreprise au bien commun est devenue un élément de compétitivité en soi, un facteur stratégique différenciant » pour l'Institut de l'entreprise 147 ( * ) . Nul doute que la crise sanitaire n'accentue cette tendance en récompensant notamment les entreprises qui ont mis, lorsqu'elles le pouvaient, leurs moyens de production à la disposition de l'intérêt général.

Une enquête 148 ( * ) conduite par France Stratégie 149 ( * ) auprès de 8 502 entreprises de plus de 20 salariés a souligné l'existence d'un lien positif avec la performance économique, qu'elle soit mesurée par le profit (résultat net d'exploitation) par tête, l'excédent brut d'exploitation par tête ou la valeur ajoutée par tête : « on trouve un gain de performance économique imputable à la RSE de 15 % mesuré par le profit par tête ou par l'excédent brut d'exploitation. Mesuré par la valeur ajoutée par tête, ce gain est un peu inférieur mais reste positif et égal à 10 %. Au total, l'écart de performance entre les entreprises qui introduisent des pratiques RSE et celles qui ne le font pas est en moyenne de 13 %. Cet écart de performance peut être dû soit à un effet direct de la mise en place des pratiques RSE, soit à un effet indirect lié à une plus grande efficacité organisationnelle ou à une attractivité renforcée de ces entreprises auprès de salariés plus motivés donc plus productifs ».

La RSE constitue désormais un avantage comparatif pour une économie nationale . Les résultats des entreprises françaises en la matière classe notre pays à la 3 ème position au sein de l'OCDE. Selon une étude 150 ( * ) réalisée par le Médiateur des entreprises et EcoVadis 151 ( * ) , la France se classe 3 ème sur le podium du classement mondial des entreprises dans le domaine de la RSE, après la Suède et la Finlande.

|

Avec un score moyen de 51/100 (contre 43,8/100 lors de la 1 ère édition et 48,3/100 pour la 2 ème ), les entreprises françaises toutes tailles confondues arrivent en 3 ème position de l'ensemble des pays passés en revue pour leur niveau de management de la RSE. Selon l'étude, elles ont développé le niveau « adapté » aux enjeux environnementaux et sociaux mais également sur l'éthique, thème au taux de progression le plus fort entre 2016 et 2018. Si les scores globaux - regroupant l'environnement, le social et l'éthique - augmentent pour chacun des groupes (France, OCDE, OCDE hors France, BRICS), les entreprises françaises présentent de bien meilleures performances que la moyenne des BRICS (37,3/100) et sont largement au-dessus de la moyenne OCDE (46,5/100). Il est à noter que les performances moyennes s'améliorent dans toutes les zones depuis la dernière édition de l'étude. La France démontre néanmoins la plus forte progression (+6% contre 4% ailleurs dans l'OCDE et 1% pour les BRICS). La France concentre un nombre élevé d'entreprises dites exemplaires . Ainsi, près de 16 % des entreprises de l'Hexagone ont obtenu un score « exemplaire », contre seulement 6 % pour le groupe OCDE et 1% pour les BRICS. Le pourcentage des PME & ETI françaises, en situation de management de la RSE « incomplète » a fortement diminué en 6 ans, en passant de 56 % à 30 %. 70 % des PME/ETI et 75 % des grandes entreprises françaises disposent désormais d'un système de gestion de la RSE « adapté », voire « exemplaire ». La part d'entreprises de niveau « exemplaire » a été multipliée par trois pour les grandes entreprises et par neuf pour les PME/ETI depuis la première édition. Les performances RSE des grandes entreprises restent supérieures à celles des PME/ETI, malgré le fort taux de progression de ces dernières. Le retard relatif des entreprises françaises par rapport aux autres pays de l'OCDE sur la maîtrise des enjeux éthiques, de la prévention de la corruption à la gestion responsable des données, souligné dans les deux éditions précédentes, est désormais rattrapé. De 37,8/100 lors de la première édition (2012-2014), le score moyen éthique des entreprises françaises est à présent à 45,5/100, et atteint donc un score moyen égal à celui de l'OCDE. Cependant, 44 % des entreprises françaises présentent encore un système de RSE « inexistant » ou « incomplet » sur ces sujets, prouvant qu'ils demeurent les enjeux où la France a le plus de progrès à faire. 45 % des entreprises françaises ont été évaluées au moins deux fois par EcoVadis, 33 % dans les BRICS et 38 % dans le reste de l'OCDE. Les entreprises réévaluées obtiennent en moyenne un meilleur score que celles évaluées pour la première fois : 54,4/100 en moyenne pour les entreprises évaluées plus d'une fois, contre 44,9/100 en moyenne pour celles examinées pour la première fois. En moyenne, les fournisseurs français du secteur transport et logistique obtiennent un score plus élevé que leurs homologues des BRICS et de l'OCDE. Ce secteur reste, néanmoins, en retrait par rapport à la performance générale. Source : étude Médiateur des entreprises - ECOVADIS, édition 2019. |

La RSE permet également aux PME de réaliser des économies et le gaspillage évité se traduit par une augmentation de la marge.

Comme l'a fait remarquer Mme Diane Simui, adjointe au commissaire général au développement durable 152 ( * ) , « réduire les consommables et les rejets afin de diminuer l'empreinte environnementale permet de gagner sur les coûts de production en améliorant les marges », ce qui, encore davantage dans le contexte économique de l'après-crise sanitaire, se révèle économiquement avantageux. Ainsi, avec l'application « TPE et PME gagnantes sur tous les coûts » développée avec le concours de l'ADEME à destination des entreprises de moins de 250 salariés dans les secteurs de l'industrie, optimiser les flux énergie, matières, déchets et eau dans un établissement permet à l'entreprise d'économiser entre 180 euros (80 % des 49 entreprises testées en 2016) et 300 euros (pour 60 % d'entre elles) par an, le retour sur investissement étant inférieur à moins d'un an pour 78 % des entreprises.

2. Une responsabilité sociétale de l'entreprise parfois imposée aux PME

a) Une relation ambivalente

Excepté la conviction personnelle du chef d'entreprise , les PME se sont progressivement converties à la RSE sous l'influence d'une double contrainte extérieure, d'une part des grandes entreprises qui se doivent d'imposer la RSE à leurs parties prenantes, donc aux PME qui sont leurs fournisseurs ou leurs sous-traitants , et d'autre part des fonds d 'Investissement socialement responsable qui financent les PME 153 ( * ) .

En 2003, Novethic 154 ( * ) constatait que la RSE se résumait, dans les PME, au mécénat local et en 2012, l'INSEE 155 ( * ) notait que si 9 % des grandes entreprises n'avaient jamais entendu parler de la RSE, 40 % des PME l'ignoraient. Elles manquent de temps, de ressources financières et de compétences appropriées pour pouvoir gérer les questions de RSE.

Un énorme progrès a depuis été accompli .

En effet, l'enquête Ecovadis de mars 2015 156 ( * ) a souligné les bonnes performances des PME françaises en matière de RSE. Elles obtiennent un score moyen de 43,19 sur 100 contre 41,92 pour les PME des pays de l'OCDE et 36,27 pour celles des économies émergentes des BRICS 157 ( * ) . Le Guide publié en février 2017 par le MEDEF et Ecovadis s'intitule significativement : « Cap vers la RSE pour les TPE/PME, c'est possible ! ».

D'après l'étude conduite en mars 2018 par Bpifrance Lab « Une aventure humaine : les PME-ETI et la RSE » 158 ( * ) auprès de 1 154 dirigeants de PME-ETI, ces derniers entretiennent une relation ambigüe avec la responsabilité sociétale de l'entreprise (RSE). S'ils en partagent largement l'esprit, ils en regrettent les lourdeurs administratives (comme les questionnaires des donneurs d'ordres ou d'organismes certificateurs) et en questionnent la sincérité , notamment de la part des grandes entreprises, relevant le glissement de certains engagements vers le greenwashing .

L'échantillon de 1 154 répondants se répartit entre les convaincus (25 % des répondants) : pour eux, la RSE est un levier de compétitivité, ils voient cette démarche comme une opportunité d'affaires ; les socio-engagés (20 % des répondants) : pour eux, la RSE est un moyen de fédérer les hommes mais pas nécessairement une opportunité de développement ou un axe de différenciation ; les sceptico-favorables (30 % des répondants) : ils n'ont pas de convictions fortes au sujet de la RSE, ils y sont néanmoins plutôt favorables ; les sceptico-réfractaires (25 %) : la RSE reste pour eux une contrainte supplémentaire qui s'ajoute au fardeau déjà bien lourd du dirigeant de PME-ETI.

Les dirigeants de PME n'ont pas une vision imprécise de la RSE : 75 % voient ce thème de façon positive, même si une étude de Barclays au Royaume-Uni en octobre 2017 pointait que 87 % des PME manquaient encore de vision sur les conséquences positives de leurs actions RSE. Cette dernière n'est pas liée à l'âge du dirigeant : dès lors qu'ils sont convaincus, ils ont la volonté de mettre en place des critères ESG (environnementaux, sociaux et de gouvernance), à condition qu'ils soient adaptés à la taille et à la réalité de leur entreprise. Le résultat net n'est pas le seul horizon du dirigeant de PME. Ils sont aussi très concernés par les sujets de l'amélioration du climat social et de la création d'emplois régionaux.

Selon l'étude, 90 % des dirigeants interrogés affirment adhérer à l'esprit RSE, mais ils ne sont pas adeptes de cette sémantique qu'ils jugent trop floue et trop connotée « grandes entreprises ». Interrogé sur la finalité de son entreprise, un seul dirigeant s'est limité à l'unique proposition d'être rentable. Si, certes, 99 % estiment que leur première responsabilité est d'abord d'assurer la bonne santé économique de leur entreprise, ils sont presque autant à penser qu'il s'agit également d'améliorer le bien-être des salariés (98 %), de créer de l'emploi (94 %), de protéger la planète (94 %) et de s'impliquer dans la communauté locale (93 %).

Cependant, seules 50 % des PME ont entamé une démarche complète de RSE (un nombre plus important à mis en place des actions ponctuelles), dont 25 % ont une démarche structurée autour d'un plan d'actions. Les freins sont d'abord opérationnels. Les dirigeants ne savent pas forcément par où commencer ni quoi mettre en place.

Leur RSE est davantage pragmatique, tournée vers le concret et très liée aux enjeux prioritaires de leur domaine d'activité 159 ( * ) .

« PME et TPE ne se retrouvent pas dans la RSE telle qu'elle est utilisée par les grandes entreprises » estime ainsi M. Philippe Kunter, directeur du développement durable et de la RSE à Bpifrance, « il existe une rupture entre l'image projetée et la réalité vécue. Pour les PME, des actions modestes, concrètes et cohérentes sont préférables. Il faut du temps aux PME pour intégrer la RSE et certaines la considère encore comme périphérique » 160 ( * ) .

b) Les accélérateurs de la RSE dans les PME

Parce qu'elles constituent le maillage territorial le plus dense, l'intégration des PME dans les analyses extra-financières constitue un enjeu fondamental.

Pour atteindre cet objectif, plusieurs incitations sont concevables selon le Commissariat général au développement durable 161 ( * ) :

- Une approche réglementaire, en ouvrant les dispositions de la directive RSE à ces entreprises mais en allégeant au maximum leurs obligations avec une déclaration de performance extra-financière (DPEF) au format simplifié, basée sur quelques éléments intéressant les actionnaires, les investisseurs, les citoyens ou encore la puissance publique (emplois, artificialisation, consommation d'eau, ...). Ce sont souvent des informations déjà communiquées qui pourraient faire l'objet d'une publication consolidée ;

- Un engagement RSE en contrepartie d'un engagement financier d'un investisseur privé ou public pourrait aussi être une conditionnalité à la mise à disposition de fonds. Il en irait ici de la responsabilité des actionnaires et des administrateurs dans l'intérêt de l'entreprise ;

- Un soutien en ingénierie technique de l'État ou de ses opérateurs et partenaires pour engager un diagnostic RSE et des mesures dans les thématiques sociales, environnementales et de gouvernement de l'entreprise ;

- enfin, une élaboration par les professionnels concernés de référentiels RSE, en lien avec l'État.

(1) Les accélérateurs privés

Dans les PME, la révision de 2018 du code AFEP-MEDEF, qui recommande, compte-tenu de « l'importance des enjeux de RSE », « l'intégration d'un ou plusieurs critères de RSE dans la rémunération variable des dirigeants », ne trouve pas à s'appliquer. La diffusion de la RSE emprunte d'autres voies : la relation client-fournisseur, d'une part, le devoir de vigilance, d'autre part qui sont les deux faces de l'intégration de la problématique RSE dans la sous-traitance.

(a) La relation client-fournisseur

La RSE se diffuse dans les PME par le biais des relations interentreprises et particulièrement dans la relation entre donneurs d'ordre et fournisseurs, lesquels sont des parties prenantes des entreprises soumises aux obligations légales ou non de rapportage extra-financier. Elles se reposent en cascade sur leurs sous-traitants, qui sont souvent des PME , lesquelles sont impactées indirectement sur le plan opérationnel ou financier. « Les grandes entreprises veulent désormais savoir ce que font leurs sous-traitants de rang 1, 2, 3 et plus mais ont du mal à le savoir au-delà du rang 3 » estime Nicole Notat, de l'agence Vigeo 162 ( * ) .

Pour la première fois, en 2019, Bpifrance, PwC et l'Observatoire de la RSE (Orse) ont lancé une grande enquête 163 ( * ) auprès des fournisseurs, qui sont presque toujours des PME. Les principaux enseignements sont les suivants :

1) La RSE est un passage obligé dans la relation donneurs d'ordre - fournisseurs, tendance renforcée par la loi sur le devoir de vigilance

Plus de 70 % des fournisseurs interrogés sont régulièrement sollicités par leurs clients sur les sujets de RSE. Depuis l'entrée en vigueur de la loi sur le devoir de vigilance ( voir ci-dessous ), un tiers des entreprises se disent davantage sollicitées sur ces sujets.

2) Les demandes en matière de RSE se concentrent au moment de l'appel d'offre : dans 79 % des situations, les sollicitations des donneurs d'ordre en matière de RSE se font au stade de l'appel d'offre. 20 % des répondants ont déclaré être sollicités par leurs clients en matière de RSE en cours ou en fin de contrat.

3) Des TPE-PME majoritairement convaincues de l'intérêt économique d'une démarche RSE : 61% des fournisseurs reconnaissent que les demandes RSE de leurs clients les conduisent à améliorer leur offre et processus et peuvent représenter une source de nouvelles opportunités. 49 % d'entre eux initient une démarche de certification, et ce, même si le client ne l'exige pas.

4) Des sollicitations qui conduisent les fournisseurs à structurer leur gouvernance de la RSE : 60 % des entreprises répondantes n'ont pas de personnes dédiées aux questions RSE, et ce, ni à temps partiel, ni même en complément d'autres responsabilités. L'enquête révèle que les clients s'intéressent également à la performance sociale et environnementale de leurs fournisseurs de rang 2 (70 % des clients souhaitent avoir des informations sur ces derniers).

5) Des questionnements RSE encore trop génériques et pas suffisamment centrés sur les enjeux matériels des fournisseurs : 38 % des fournisseurs soulignent que la pertinence des sollicitations RSE n'est pas au rendez-vous. Les principales raisons identifiées pour expliquer l'inadaptation de certaines sollicitations révèlent des carences dans l'allocation de moyens financiers et humains (en temps et compétences) du côté des donneurs d'ordre.

6) La RSE est une condition importante d'accès aux marchés, mais a encore peu d'impact sur les prix de vente : 79 % des fournisseurs expliquent qu'ils ne parviennent pas à valoriser leurs performances RSE au travers des prix de vente de leurs produits ou services. Plus de la moitié des fournisseurs répondants ont déclaré que les clients ne reconnaissent pas leur performance RSE à travers le maintien des contrats et l'obtention de nouveaux marchés.

7) Une évolution positive de la relation donneurs d'ordre - fournisseur, mais un manque de cohérence avec d'autres enjeux majeurs pour les fournisseurs : si 49 % des fournisseurs soulignent des améliorations dans la relation donneurs d'ordre - fournisseurs ces dernières années, ils déplorent néanmoins trop peu d'avancées sur les sujets suivants : la pression à la baisse sur les prix (87 %), les clauses contractuelles déséquilibrées (72 %), le non-respect des délais de paiement (59 %) et la modification unilatérale du contrat (36 %).

8) Les fournisseurs souvent laissés sans accompagnement face aux demandes des donneurs d'ordre : 87 % des fournisseurs ne sont pas accompagnés par leurs clients dans leurs démarches RSE. Les entreprises qui à ce jour accompagnent leurs fournisseurs dans leurs démarches RSE, mettent en place diverses initiatives : la définition d'un plan d'actions pour accompagner l'instauration de mesures RSE (39%), les réunions de suivi sur la mise en place de mesures RSE (39%), les ateliers sur les sujets RSE (26%), ou encore la dispense de formation (13%).

9) Les fournisseurs appellent à plus de transparence : plus de la moitié des fournisseurs ressent un manque de communication et de transparence des clients, notamment le fait que la pondération des critères RSE ne soit pas communiquée lors des appels d'offres des clients (65 %), et que les clients ne fassent pas de retours suite aux réponses RSE apportées (51 %).

10) L'exemplarité des donneurs d'ordre est fortement attendue, en matière d'achats mais aussi plus globalement en termes de cohérence sur leurs engagements responsables : 63 % des fournisseurs sondés n'estiment pas leurs clients comme matures concernant les thématiques RSE. Ce constat rejoint le sentiment de dissonance, pour 66 % des fournisseurs, entre les exigences RSE des clients en matière d'achats et leurs propres pratiques RSE , notamment concernant la loyauté des pratiques commerciales, les relations et les conditions de travail, les matières premières et les circuits courts, ou encore les questions d'éthique. Plus de 20 % des fournisseurs ont expliqué avoir déjà refusé une commande de la part d'un client en raison de leurs pratiques sociales et environnementales.

(b) Le devoir de vigilance

L'effondrement, en avril 2013, de l'immeuble du Tana Plaza, au Bangladesh, entrainant la mort de plus de 1 000 salariés, ou encore le recours au travail forcé sur les chantiers de la Coupe du monde de football au Qatar, ont provoqué une prise de conscience de l'Europe sur les conditions de travail des sous-traitants des grands groupes industriels européens .

Adoptée en 2017, bien accueillie par l'opinion publique mais fortement contestée par les organisations patronales qui craignaient une baisse de compétitivité pour les entreprises, la loi sur le devoir de vigilance oblige les grandes sociétés françaises et étrangères ayant une forte implantation sur le territoire à mieux prendre en compte les risques ESG dans toute leur chaîne de valeur et dans le monde entier . Elle permet aussi aux victimes potentielles des dommages causées par ces entreprises ou leurs filiales d'avoir un meilleur recours à la justice.

Depuis 2019, les plans de vigilance que doivent publier les grandes entreprises concernées sont devenus opposables.

|

LA LOI DU 27 MARS 2017 RELATIVE AU DEVOIR DE

VIGILANCE

Afin de responsabiliser davantage les entreprises internationales sur l'activité de leurs filiales et de leurs sous-traitants implantés à l'étranger , en particulier dans des pays en développement , la loi n° 2017-399 du 27 mars 2017 relative au devoir de vigilance des sociétés mères et des entreprises donneuses d'ordre, oblige certaines entreprises, à établir et à mettre en oeuvre de manière effective un plan de vigilance . Ce dernier doit comporter « les mesures de vigilance raisonnable propres à identifier les risques et à prévenir les atteintes graves envers les droits humains et les libertés fondamentales, la santé et la sécurité des personnes ainsi que l'environnement, résultant des activités de la société et de celles des sociétés qu'elle contrôle [...], directement ou indirectement, ainsi que des activités des sous-traitants ou fournisseurs avec lesquels est entretenue une relation commerciale établie, lorsque ces activités sont rattachées à cette relation . » Dans le plan doivent figurer (article L.225-102-4 du code de commerce) : - une cartographie des risques destinée à leur identification, leur analyse et leur hiérarchisation ; - des procédures d'évaluation régulière de la situation des filiales, des sous-traitants ou fournisseurs avec lesquels est entretenue une relation commerciale établie, au regard de la cartographie des risques ; - des actions adaptées d'atténuation des risques ou de prévention des atteintes graves ; - un mécanisme d'alerte et de recueil des signalements relatifs à l'existence ou à la réalisation des risques, établi en concertation avec les organisations syndicales représentatives dans ladite société ; - un dispositif de suivi des mesures mises en oeuvre et d'évaluation de leur efficacité. Les entreprises concernées sont les sociétés anonymes et sociétés en commandite par actions qui emploient, à la clôture de deux exercices consécutifs , au moins 5 000 salariés en leur sein et dans leurs filiales directes ou indirectes, dont le siège social est fixé sur le territoire français, ou au moins 10 000 salariés en leur sein et dans leurs filiales directes ou indirectes dont le siège social est fixé sur le territoire français ou à l'étranger. La loi comporte un volet judiciaire. Le manquement aux obligations de publication et de mise en oeuvre effective du plan de vigilance engage la responsabilité de son auteur et l'oblige à réparer le préjudice que l'exécution de ces obligations aurait permis d'éviter, selon les règles de la responsabilité civile de droit commun. La décision judiciaire peut être diffusée ou affichée et son exécution peut être ordonnée sous astreinte (article L. 225-102-5 du code de commerce). |

(2) Les mesures volontaristes en matière d'égalité femmes-hommes dans les entreprises

L'égalité professionnelle constitue l'une des dimensions de la RSE.

Ayant constaté que, plus de 46 ans après la proclamation du principe « à travail de valeur égale, salaire égal » , les salaires des femmes étaient toujours inférieurs de 9 % à ceux des hommes pour le même travail, et la France occupant la 129 ème place sur 144 pays , la ministre du Travail a proposé la création d'un index de l'égalité salariale femmes-hommes . Inspiré par le succès du logiciel suisse Logib 164 ( * ) , et malgré l'échec d'une tentative comparable en 2010 165 ( * ) , il a été consacré par l'article 104 de la loi n°2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel.

Cet index a été mis progressivement en oeuvre 166 ( * ) . Chaque année, avant le 1 er mars, les entreprises concernées doivent publier sur leur site internet la note globale de l'index. Elles devront également la communiquer, avec le détail des différents indicateurs, à leur Comité social et économique (CSE) ainsi qu'à l'inspection du travail (Direccte). Précisé par le décret n°2019-15 du 8 janvier 2019, l'index 167 ( * ) , calculé sur 100 points, regroupe de 4 à 5 indicateurs selon que l'entreprise fait moins ou plus de 250 salariés 168 ( * )

Si l'entreprise obtient moins de 75 points, elle devra mettre en oeuvre des mesures de correction pour atteindre au moins 75 points, dans un délai de 3 ans . Les entreprises qui ne publieront pas leur index ou ne mettront pas en oeuvre de plan de correction s'exposeront d'une pénalité financière , jusqu'à 1 % de la masse salariale . Un délai pourra toutefois être accordé en cas de difficultés économiques. Au 1 er mars 2023, toutes les entreprises qui n'auraient pas atteint l'objectif seront passibles de ces pénalités financières.

Si la réduction des écarts de salaires est un objectif nécessaire, il ne peut résumer à lui seul la promotion des femmes dans l'entreprise. Il reste à définir les outils permettant d'apprécier la réalité des responsabilités confiées aux femmes.

Tel a été l'objet de la loi Copé-Zimermann de 2011 169 ( * ) qui a fixé un objectif à atteindre en 2017 de 40 % de l'un des deux sexes au sein des conseils d'administration et de surveillance pour les entreprises cotées et pour celles de plus de 500 salariés et dont le chiffre d'affaires dépasse 50 millions d'euros. La loi du 4 août 2014 a étendu cette obligation dans les conseils d'administration des entreprises de plus de 250 salariés à compter du 1 er janvier 2020. Les grandes entreprises du CAC 40 qui n'appliquent pas la proportion de femmes imposée par la loi Copé-Zimmermann dans leurs CA sont celles qui ne sont pas soumises à la réglementation française du fait de leur domiciliation juridique à l'étranger 170 ( * ) .

L'effet de la loi a été indéniable . À l'issue des assemblées générales de 2018, les conseils d'administration et de surveillance des sociétés du SBF 120 comptaient 43,3de femmes. Cependant, en deçà du SBF 120, la proportion diminue avec la taille de l'entreprise 171 ( * ) , ce qui montre a contrario l'effet positif d'une mesure contraignante 172 ( * ) .

La loi, et la pression de la société, ont provoqué une prise de conscience des entrepreneurs, et conduit à la révision du code Afep-MEDEF en juin 2018. Cette nouvelle version recommande d'assigner au conseil d'administration la tâche de s'assurer « que les dirigeants mandataires sociaux exécutifs mettent en oeuvre une politique de non-discrimination et de diversité notamment en matière de représentation équilibrée des femmes et des hommes au sein des instances dirigeantes » . De même, le « vade-mecum sur la féminisation des instances dirigeantes » 173 ( * ) publié en mars 2019 par l'Afep prône une « politique volontariste : il faut forcer le système » en « imposant » des candidatures féminines, repérant et soutenant les talents féminins 174 ( * ) , faisant évoluer la culture d'entreprise, les mentalités et les règles du jeu.

Dans ce sens, l'article 188 de la loi PACTE renforce les prérogatives du conseil d'administration, en le chargeant de déterminer un processus de sélection qui garantira jusqu'à son terme la présence d'au moins une personne de chaque sexe parmi les candidats. Cette disposition est toutefois non contraignante.

Cependant, l'article 189 de la loi PACTE va beaucoup plus loin et beaucoup plus vite, puisqu'il prévoit que lorsque le quota de 40 % de femmes dans le conseil d'administration n'est pas respecté , ce n'est plus la nomination des administrateurs qui est considérée comme nulle mais l'ensemble des délibérations auxquelles ils avaient participées . Ce dispositif s'est étendu aux ETI 175 ( * ) au 1 er janvier 2020, alors que celles-ci ne sont manifestement pas toutes prêtes.

Dans ce domaine de l'égalité professionnelle, la loi et le droit souple se sont combinés.

3. Une RSE hors de portée des PME

a) La complexité de la RSE, un frein pour les PME

Peu de PME ont engagé une démarche formalisée de RSE. Celle-ci est redoutablement complexe et hors de portée d'une entreprise de cette taille, a fortiori pour les TPE, notamment en raison de son coût.

(a) La complexité administrative de la RSE

Le cadre déclaratif posé par l'article L.225-10-2 du code de commerce a été victime de son succès et sujet à une inflation de ses thèmes, au nombre de 42 initialement mais qui auraient pu être portés à 56.

Ainsi, comme le soulignent les entreprises de l'Afep 176 ( * ) , « depuis la Loi sur les Nouvelles régulations économiques (NRE) du 15 mai 2001, le législateur n'a eu de cesse de créer à la charge des sociétés françaises de nouvelles obligations de rapportage en matière de responsabilité sociale et environnementale (RSE). Pendant plus de 15 ans, ces obligations se sont surajoutées les unes aux autres. Les entreprises françaises se trouvent désormais confrontées à une complexité considérable du rapportage, due à l'empilement de ces textes sans mise en cohérence d'ensemble ».

L'évolution de la réglementation française a été la suivante :

|

Texte |

Document affecté |

Champ d'application |

Contenu |

|

Loi « NRE » du 15 mai 2001 relative aux nouvelles régulations économiques, (article 116) |

Information sociale et environnementale (au sein du rapport de gestion) |

Sociétés cotées |

Informations relatives aux conséquences sociales et environnementales de leurs activités. |

|

Loi du 12 juillet 2010 portant engagement national pour l'environnement (« Loi Grenelle 2 », articles 225 et 224) |

Rapport de responsabilité sociétale des entreprises (au sein du rapport de gestion) |

Sociétés cotées et grandes sociétés non cotées (+ de 500 salariés avec un total de bilan ou un chiffre d'affaires supérieur à 100 millions d'euros.) |

Informations sur la manière dont la société prend en compte les conséquences sociales et environnementales de son activité ainsi que sur ses engagements sociétaux en faveur du développement durable. Liste de 43 informations |

|

Loi du 17 août 2015 relative à la transition énergétique pour la croissance verte |

Rapportage en matière d'enjeux climato -énergétiques, d'économie circulaire et de gaspillage alimentaire |

Liste prévue à l'article R.225-105 du Code de commerce |

|

|

Ordonnance du 19 juillet 2017, décret du 9 août 2017 (transposition de la directive européenne de 2014 |

«Déclaration de performance extra -financière » (au sein du rapport de gestion), qui remplace le rapport de responsabilité sociétale des entreprises |

Exercices ouverts à partir du 1 er /09/2017. Périmètre plus restreint que loi Grenette 2 pour les sociétés cotées : grandes sociétés cotées (+ de 500 salariés / total de bilan supérieur à 20 M euros ou chiffre d'affaires supérieur à 40 M d'euros). Périmètre inchangé pour les sociétés non cotées : grandes sociétés non cotées (+ de 500 salariés /total de bilan ou un chiffre d'affaires supérieur à 100 M d'euros). Publication volontaire possible. |

Informations sur le plan social, environnemental et sociétal. Article L. 225-102-1 du Code de commerce. Analyse des risques conduisant à ne présenter des informations que sur les thématiques à risque significatif. |

Source : Rapport « Garantir la pertinence et la qualité de l'information extra-financière des entreprises : une ambition et un atout pour une Europe durable », Patrick de Cambourg, mai 2019.

Le principal défaut de ce dispositif était de ne pas favoriser une analyse de matérialité moderne , c'est-à-dire devant identifier les thématiques pertinentes pour chaque entreprise à partir de référentiels existants en tenant compte de l'avis des parties prenantes. En effet, « les entreprises devaient répondre d'abord à un `questionnaire public', la liste des 42 items, qui va s'avérer plus ou moins utile pour répondre ensuite à des questionnaires privés, les sollicitations des investisseurs et des agences de notations extra-financières, mais sans avoir été incitées en amont à développer une réflexion autour de la notion de pertinence, ou de matérialité » 177 ( * ) ,.

L'ordonnance du 19 juillet 2017 relative à la publication d'informations non financières par certaines grandes entreprises et certains groupes d'entreprises et son décret d'application du 9 août 2017, ont fait évoluer le dispositif de rapportage extra-financier, dans le sens de la simplification .

Les entreprises formalisent désormais une « déclaration de performance extra financière des entreprises » (DPEF) et la liste des items évolue en rajoutant, notamment, deux autres items sur le changement climatique 178 ( * ) .

En outre, ces textes ont introduit la notion de « matérialité » ou de « pertinence », qui subordonne la publication des informations spécifiques sur le plan social, sociétal et environnemental à leur pertinence au regard des principaux risques ou des politiques de l'entreprise considérée. La réglementation française n'a pas prévu, malgré certaines préconisations administratives, une mutualisation du référentiel sectoriel au sein d'une ou plusieurs fédérations professionnelles , laquelle « permettrait de soulager les entreprises rétives à la lourdeur de l'analyse de matérialité et d'objectiver la hiérarchisation des enjeux » 179 ( * ) .

Cependant, ce mouvement de simplification a été de courte durée. En effet, trois nouvelles obligations d'information ont ainsi été récemment ajoutées :

- La loi du 5 septembre 2018 pour la liberté de choisir son avenir professionnel impose aux sociétés concernées de communiquer sur les mesures prises en faveur des personnes handicapées ;

- La loi du 23 octobre 2018 relative à la lutte contre la fraude impose aux sociétés concernées de communiquer sur les effets de leur activité quant à la lutte contre l'évasion fiscale (principaux risques liés à l'activité ; procédures de diligence raisonnable ; indicateurs clés de performance) ;

- la loi du 30 octobre 2018 pour l'équilibre des relations commerciales dans le secteur agricole et alimentaire et une alimentation saine, durable et accessible à tous impose aux sociétés concernées de mentionner les moyens pris en faveur de la lutte contre la précarité alimentaire, du respect du bien-être animal et d'une alimentation responsable, équitable et durable.

Ainsi, en deux mois, l'article L. 225-102-1 du code de commerce a été complété à trois reprises, le rendant de plus en plus complet, voire touffus. Si chaque ajout peut résulter d'une juste préoccupation, il en résulte pour les entreprises de nouvelles contraintes d'information parfois difficiles à remplir.

|

Proposition : instaurer un moratoire sur les informations exigées dans le cadre du rapportage extra-financier. |

La mise en oeuvre de ce nouveau référentiel par les grandes entreprises a fait l'objet d'une étude 180 ( * ) du MEDEF, réalisée par deux cabinets d'audits entre mai et juillet 2019. Cette phase de transition, un an seulement après la réforme de la déclaration de performance extra-financière (DPEF), montre, outre un accroissement du volume 181 ( * ) des informations publiées , que les entreprises « ont souvent profité de l'exercice pour initier ou renforcer leur démarche d'intégration et de transversalité de la RSE, notamment à travers la formalisation du modèle d'affaires de manière pédagogique et souvent appuyée par un schéma et l'identification des risques et opportunités avec une implication accrue de la gouvernance dans ce processus ». Ces mesures ont donc contribué à modifier la gouvernance des grandes entreprises .

Il faut noter la prise de conscience au niveau européen d'une multiplication de ces demandes d'informations, avec la création fin 2018 du « European Corporate Reporting Lab » dans le cadre de l'EFRAG ( European Financial Reporting Advisory Group ) dont le rôle est de catalyser les innovations dans le domaine du rapportage des entreprises au sein de l'Union européenne, en facilitant le dialogue entre les entreprises, les utilisateurs et les autres parties prenantes concernées. Le « Lab » vise à se concentrer dans un premier temps sur l'information extra-financière et ses pratiques, en lien avec les recommandations de la Task Force on Climate-related Financial Disclosures ( TCFD) 182 ( * ) , ce qui a été la mission du premier groupe de travail créé en février 2019.

C'est la raison pour laquelle l'Afep milite en faveur d'une rationalisation du rapportage RSE et les entreprises qui la composent ont fait des propositions en ce sens en octobre 2019 183 ( * ) . Pour ces entreprises, la RSE : « peut encore gagner en clarté et en lisibilité, objectif commun à toutes les parties concernées, que ce soient les entreprises assujetties ou les destinataires de ces informations. Il est donc urgent d'opérer un exercice de simplification de manière à donner au marché non pas une information sans cesse plus volumineuse, mais une information lisible et pertinente adaptée à l'activité de la société et à son environnement ».

Peu de temps après, en novembre 2019, l'AMF a publié son 4 ème rapport sur la responsabilité sociale, sociétale et environnementale des sociétés cotées 184 ( * ) , qui souligne que « mettre en oeuvre le principe de matérialité et de concision de la déclaration de performance extra-financière s'avère être un exercice délicat . De la même façon, assurer la cohérence d'ensemble de la DPEF via la mise en perspective des différents piliers de la déclaration de performance extra-financière implique de dépasser la seule logique de conformité réglementaire pour y associer une démarche plus stratégique, dans l'esprit de ce que vise cette nouvelle réglementation ».

Enfin, le point noir des informations extra-financières mises en ligne reste leur faible audience . Selon une étude 185 ( * ) , 77 % des entreprises ne savent pas ni la qualifier, ni la quantifier et parmi celles qui la connaissent, seule la moitié est satisfaite. Alors que la RSE nécessite une forte mobilisation interne, les efforts ne sont pas à la hauteur de leurs attentes : « compte-tenu des efforts engagés par les équipes RSE, notamment en termes de ressources humaines, le développement de l'audience de leurs parties prenantes est un futur chantier à mettre en oeuvre » .

(b) Le coût financier important de la RSE

Par rapport aux labels qui n'offrent que de faibles garanties, la déclaration de performance extra-financière est certifiée par un tiers indépendant . Elle a cependant un coût .

Cette collecte de l'information est très coûteuse pour les entreprises, à qui l'on demande de remplir des dizaines de questionnaires par an . Ceci favorise les grandes sociétés qui disposent de plus de ressources pour répondre à ces demandes, au détriment des PME. Une telle accumulation exerce également une pression indirecte sur les entreprises en les obligeant à utiliser de manière concomitante les principaux cadres de reporting identifiés par les investisseurs et ainsi à multiplier le nombre d'informations publiées - alors même que certains cadres de reporting peuvent ne pas être toujours pertinents pour elles .

L'autre inconvénient de la multiplicité des agences de notation qui ont chacune leur méthodologie propre, est de mettre la RSE encore davantage hors de portée pour les PME. Ce constat était dressé par l'Autorité des marchés financiers dès 2010 186 ( * ) et il est identique dix ans après : « les agences de notation extra-financière adoptent des méthodes d'analyse ainsi que des échelles de notation distinctes et pondèrent sensiblement différemment les critères retenus, ce qui peut induire in fine des notations qui ne sont pas comparabl es ».

Le rapport des trois inspections sur le rapportage sur la RSE des entreprises de mai 2016 a souligné que celui-ci s'échelonne de quelques milliers d'euros pour une petite société ayant peu de sites, n'opérant qu'en France, à plusieurs millions d'euros pour une grande société cotée, multi-sites, multinationale et faisant vérifier les informations qu'elle publie. Paradoxalement, l'effort financier que doit fournir une société pour produire son rapportage RSE est décroissant avec la taille.

Une autre étude, menée en 2011 pour le compte de la direction générale du marché intérieur de la Commission européenne, avait fait état de coûts par employé variant de 3 à 13 € pour les grandes entreprises et de 68 à 212 € pour les entreprises de taille moyenne. La mission des inspections l'estimait, en 2016, pour les grandes entreprises s'étage entre 1 et 96 €, soit un coût moyen par tête de 24 €, et pour les petites entreprises cotées et non cotées entre 5 et 313 €, soit un coût moyen de 74 €.

Les coûts semblent très variables s'agissant des labels privés dans le domaine extra-financier. Ainsi, pour le label B-Corp : « les frais de certification vont de 500 euros par an (pour les entreprises réalisant jusqu'à 150 000 euros de chiffre d'affaires annuel) à 10 000 euros par an (pour les entreprises réalisant jusqu'à 50 millions d'euros de chiffre d'affaires annuel), sur trois ans », selon son Délégué général, M. Augustin Boulot, tandis que le label Lucie prévoit un tarif allégé pour les entreprises de moins de 10 salariés. Les outils d'auto-diagnostic des démarches RSE sont fréquemment en ligne et donc gratuits.

Ces coûts sont principalement constitués par la vérification 187 ( * ) des informations non financières par un organisme tiers indépendant (OTI) lequel fiabilise les données, apporte de la crédibilité aux rapports et constitue un garde-fou dans l'application du principe « appliquer ou expliquer ».

Ces OTI sont eux-mêmes accrédités par le COFRAC 188 ( * ) , qui dispose de 8 évaluateurs techniques qualifiés dans le domaine de la vérification des performances extra-financières RSE des entreprises. Ces évaluateurs techniques sont majoritairement des experts RSE, consultants indépendants, mais « certains d'entre eux travaillent au sein d'OTI accrédités , l'évaluation d'accréditation reposant sur le principe d'évaluation par les pairs » 189 ( * ) . Au 17 décembre 2019, seulement 28 OTI étaient accrédités dont 24 sont des Commissaires aux Comptes (soit 85 %).

Toutefois, pour M. Frédéric Coirier, président-directeur général de POUJOULAT et co-président du METI 190 ( * ) , « la RSE ne doit pas être considérée seulement comme un coût pour une entreprise mais une opportunité pour se différencier et être attractive pour ses clients et salariés ».

b) La tour de Babel des labels

Les référentiels normatifs en matière d'information extra-financière sont multiples : référentiels à vocation universel, initiatives privées des places financières, initiatives ciblées sur certaines causes, notamment la diminution de CO2, référentiels sectoriels, classements privés ...

Les labels sont logiquement très divers.

Ces labels sont souvent demandés par les consommateurs, pour les rassurer « dans l'immédiateté, alors qu'un label crédible et sérieux nécessite des années pour sa construction et pour qu'une filière puisse y répondre » selon Mme Cécile Mul, PDG de Gazignaire 191 ( * ) , entreprise spécialisée dans la culture et la transformation de plantes à parfum et engagée contre le travail des enfants et le travail forcé au sein de « l'Alliance 8.7 » 192 ( * ) .

La norme publique la plus utilisée en matière de RSE est la norme ISO 26000 : 2010 « responsabilité sociétale » définie comme la « responsabilité d'une organisation vis-à-vis des impacts de ses décisions et activités sur la société et sur l'environnement, se traduisant par un comportement éthique et transparent qui contribue au développement durable, y compris à la santé et au bien-être de la société ; prend en compte les attentes des parties prenantes ; respecte les lois en vigueur tout en étant en cohérence avec les normes internationales de comportement ; est intégré dans l'ensemble de l'organisation et mis en oeuvre dans ses relations ».

Elle a été créée par l'association française de normalisation (Afnor) et élaborée par un groupe de travail d'environ 500 experts issus de 99 pays et de 42 organisations internationales après cinq ans de concertation, entre 2005 et 2010, avec des représentants des gouvernements, des ONG, de l'industrie, des groupes de consommateurs et du monde du travail. Les conditions de son élaboration représentent donc un « consensus international ». Elle contient des lignes directrices et non des exigences. Elle ne se prête donc pas à la certification, contrairement à d'autres normes très connues de l'ISO . Selon l'Afnor, elle permet en revanche « de clarifier la notion de responsabilité sociétale, d'aider les entreprises et les organisations à traduire les principes en actes concrets, et de faire connaître les meilleures pratiques en matière de responsabilité sociétale ».

Pour M. Alain Jounot, responsable du département RSE de l'Afnor, « les PME n'ont pas besoin d'une norme ISO adaptée à leur taille mais d'un accompagnement : l'ISO 26000 leur donne des ingrédients mais ne dit pas comment les mélanger ; c'est le rôle des filières professionnelles » 193 ( * ) , à l'exemple de la filière agroalimentaire qui a souhaité décliner, depuis janvier 2020, une norme spécifique, ISO/TS 26030, la France ayant été leader dans cette première déclinaison sectorielle de la norme générale ISO 26000 194 ( * ) .

Toutefois, la norme ISO 26000 date de 2010. Depuis, la RSE s'est enrichie des objectifs de développement durable (ODD) des Nations-Unies ou de nouveaux concepts, comme notamment les entreprises à « raison d'être » ou l'importance croissante de l'économie circulaire.

|

Proposition : e ngager une initiative européenne visant à actualiser la norme ISO 26000, afin notamment de prendre en considération les Objectifs de Développement Durable (ODD) des Nations-Unies de 2015. |

Les pouvoirs publics français ont créé également d'autres labels publics : pour « l'égalité professionnelle » (depuis 2004), pour la « diversité » (depuis 2008), les deux combinés au sein de « l'alliance » (depuis 2015), pour les « relations fournisseurs et achats responsables » (depuis 2012, adossé à la norme ISO 20400 :2017, relative aux achats responsables), pour le « handicap » (depuis la loi PACTE, adossé à une norme Afnor à venir). La Plateforme RSE expérimente actuellement des labels sectoriels, par branche professionnelle.

Au niveau européen , existe depuis 1995 un système de management environnemental et d'audit ( EMAS ), révisé par un règlement de 2009 195 ( * ) dont le fonctionnement est précisé par une décision de la Commission de 2013 196 ( * ) . Centré sur les enjeux environnementaux 197 ( * ) , il nécessite une stratégie et un plan d'action répondant aux principaux enjeux environnementaux, la réalisation d'un audit et la validation d'une déclaration environnementale par un vérificateur accrédité. Il intègre explicitement et entièrement les exigences de la norme ISO 14001 , mais s'en distingue par son principe de transparence obligatoire L'enregistrement EMAS vaut vérification du volet environnemental du rapportage extra-financier et permet une réduction de la taxe sur les activités polluantes 198 ( * ) . Il ne concerne cependant qu'une trentaine d'entreprises en France.

Au niveau mondial, les Objectifs de développement durable (ODD), promus par le Global Compact , auquel 1 200 entreprises françaises ont adhéré, y compris quelques PME, qui ont entrepris un « tour de France » pour « partager des bonnes pratiques concrètes », ce référentiel apparaît trop général. Selon la Plateforme RSE « un approfondissement est nécessaire pour identifier les contributions effectives [des entreprises] aux cibles [des ODD] ». Ce référentiel, s'il est simple, contient « des orientations trop générales pour constituer un référentiel d'évaluation ». Les investisseurs l'utilisent toutefois de plus en plus, tout en manquant de données et de méthodes pour orienter leurs choix.

D'autres initiatives privées ont davantage vocation à réfléchir à la RSE ou à mettre en commun leurs bonnes pratiques : Accounting for sustainability 199 ( * ) , l'Association française des entreprises pour l'environnement 200 ( * ) , la plateforme Reporting 3.0 201 ( * ) ou encore la certification (label) B-Corp 202 ( * ) .

On note, dans ces initiatives, une prépondérance américaine, qui participe du soft power, et cherche à imposer ses standards mondiaux, notamment aux entreprises européennes, quand bien même ces dernières sont en avance en matière de RSE.

Par ailleurs, les organismes qui élaborent ces référentiels proposent également d'accompagner les entreprises à les obtenir, moyennant rémunération. « Il s'est créé un marché, de la RSE à la définition d'une raison d'être pour une entreprise, qui est la contrepartie de la complexité administrative ou privée » estime ainsi M. Frédéric Coirier, président-directeur général de POUJOULAT et co-président du METI 203 ( * ) .

Enfin, « l'antilabel » est constitué par les pratiques de « name and shame », qui consistent à rendre public le nom des entreprises qui ne respectent pas leurs obligations réglementaires. Courant dans les pays anglo-saxons, cette pratique reste restreinte en France au non-respect des délais de paiement. Ils sont publiés sur le site internet de la Direction générale de la concurrence, de la consommation et de la répression des fraudes du ministère de l'Économie et des finances 204 ( * ) .

c) La multiplication des agences de notation extra-financière

Les principales agences de notation extra-financière sont américaines. Alors que l'Europe est pionnière en matière d'ESG, on a assisté à la mainmise progressive de groupes américains sur un marché fragmenté entre petits acteurs indépendants.

En 2017, Morningstar a acquis 40 % du capital du néerlandais Sustainalytics , Institutionnal Shareholder Service a pris le contrôle de l'allemand Oekom en mars 2018, après avoir repris le suédois Ethix SRI Advisor en 2015 et certaines activités du suisse South Pole en 2017. Les agences de notation financière classiques se sont également positionnées sur ce créneau porteur. Standard&Poor's Global Ratings , qui avait acquis le britannique Trucost en 2016, a lancé en 2019 une offre d'évaluation ESG à destination des entreprises. Enfin, le rachat de VigeoEiris par Moody's en avril 2019 permet à l'agence d'information financière accéder au portefeuille d'activités et de services parmi les plus importants d'Europe. Les américains MSCI , Bloomberg et Refinitiv (ancien Thomson Reuters) sont également présents sur le marché. RobecoSAM appartient depuis 2013 au conglomérat japonais Orix depuis 2013.

En juin 2019, le London Stock Exchange a racheté Beyond Ratings , agence de notation française, créée en 2014, spécialisée dans l'intégration de critères ESG (environnementaux, sociaux et de gouvernance) dans la notation de risque crédit. Cette agence de taille modeste était considérée jusqu'à alors comme l'un des fleurons de la dynamique française sur la finance durable, ayant même été l'un des coproducteurs de la « Feuille de route de la finance durable pour la France » 205 ( * ) , publiée par les Principes pour l'Investissement Responsable, avec l'initiative de Paris, Finance for Tomorrow fin 2018.

Les places financières de Paris, Londres et Luxembourg font en effet de la finance durable un axe important de leur attractivité « mais avec des niveaux variables d'engagement et de crédibilité qui nuisent à la lisibilité de l'action globale » 206 ( * ) . Le contrôle des agences de notation extra-financière constitue l'un des aspects de cette compétition.

Dans ce marché foisonnant, les investisseurs étant de plus en plus demandeurs de données extra-financière, deux agences sont à distinguer :

- Qivalio , première agence européenne d'analyse intégrée financière et extra-financière, issue du rapprochement 207 ( * ) en mars 2017, entre Spread Research , agence française de notation crédit agréée par l'ESMA, et EthiFinance , agence de notation extra-financière à l'origine du Gaïa Rating , qui propose une méthodologie adaptée aux spécificités des PME-ETI cotées ;

- EcoVadis , plateforme collaborative qui permet à 450 entreprises dont 70% de PME d'évaluer la performance environnementale et sociale de 50 000 fournisseurs, afin de réduire les risques en matière de responsabilité sociétale des entreprises (RSE) et d'encourager les éco-innovations au sein de leur chaîne d'approvisionnement. Son indice de performance/risque est fondé sur un échantillon de 33 000 entreprises dont 5 300 françaises (dont 80 % de MPE et d'ETI).

Il n'existe aucune agence européenne de rating en dépit du voeu formulé par la Commission européenne après la crise de 2008 . Or, « l'information extra-financière est en train de devenir une ressource stratégique », estime Mme Delpine Lalu, directrice de la RSE et des fondations du groupe AG2R La Mondiale 208 ( * ) . Les serveurs de ces agences, situés aux États-Unis récupèrent ces informations économiques d'une grande portée. L'Union européenne doit prendre, ou ne pas perdre, le leadership dans ce domaine. Ce sujet doit devenir un enjeu de souveraineté économique européenne.

Au demeurant, l'Autorité des marchés financiers estime que la création d'une agence publique européenne aurait « peu de valeur ajoutée par rapport aux informations déjà fournies par les agences existantes et qu'elle n'améliorerait pas le niveau d'information des investisseurs institutionnels » et semblerait « prématurée, les bénéfices n'apparaissant pas clairement, à ce stade ». Pour l'AMF, la priorité est d'obtenir « une plus grande transparence , notamment des méthodologies, de la gouvernance, de la gestion des conflits d'intérêt et du modèle de rémunération des agences exista ntes » 209 ( * ) .

d) Un « rapportage intégré » encore plus hors de portée des PME

Le rapportage intégré 210 ( * ) tente d'agréger données financières et extra financières. Il est de plus en plus pratiqué par les entreprises. La pandémie mondiale a également montré l'interconnexion forte entre risques extra-financiers et financiers . Et il est de plus en plus clair qu'une économie durable va de pair avec la protection sanitaire et sociale des populations et le respect de l'environnement.

L'objectif des entreprises est de redonner confiance aux investisseurs en communiquant plus clairement sur la création de valeurs sur le long terme, de faire valoir leurs performances financières, mais aussi sociales, environnementales et de gouvernance. Il permet de promouvoir le développement durable en prouvant aux parties prenantes que mettre en place de bonnes pratiques en matière de RSE n'est pas un frein à la croissance financière, et qu'au contraire, c'est un moyen de générer de la valeur ajoutée à l'entreprise.

Le concept est promu par l' International Integrated Reportinf Council (IIRC) 211 ( * ) , association internationale créée en 2010 qui rassemble des entreprises pilotes, des investisseurs, des promoteurs de normes de rapportage et les grandes firmes d'audit. Pour l'IIRC, le rapportage intégré se base sur six différents types de capitaux qui permettent de définir la valeur d'une entreprise : les capitaux financier et manufacturier, les capitaux naturel et social ainsi que les capitaux humain et intellectuel.

Le programme pilote de l'IIRC, qui associe les entreprises et les investisseurs, implique une centaine de participants, mais très peu de Français. Seuls Danone et Vivendi y ont recours. On compte environ 3 000 rapports intégrés publiés chaque année à l'échelle mondiale .

Même sans utiliser ce cadre, les grandes entreprises françaises se distinguent pour la prise en compte cette information intégrée. Ainsi, selon une étude du cabinet KPMG de 2017 212 ( * ) , 90 % des entreprises françaises appartenant au « G 250 », qui recense les 250 premières entreprises mondiales, prennent en considération, dans une démarche de « rapportage intégré » le risque climat dans leurs rapports annuels, contre une moyenne mondiale de 25 %.

Toutefois, il n'existe pas de consensus sur la notion précise de rapportage intégré et les normalisateurs privés divergent sur son contenu . Pour certains, ils ne doit pas inclure d'états financiers ; en revanche, pour d'autres, il s'agit d'une combinaison des états financiers et du rapport de développement durable : « globalement, bien que plusieurs concepts sous-jacents se chevauchent, aucune définition cohérente et convergente de l'information non financière n'est observée parmi les sources de réglementations / réglementations non contraignantes et les parties prenantes importantes » 213 ( * ) .