II. DES DISPOSITIFS FISCAUX DÉROGATOIRES CONTESTÉS MAIS SANS VÉRITABLE PROPOSITION ALTERNATIVE

Dérogatoires au droit européen de la concurrence , les différentiels de taux d'octroi de mer et l'aide fiscale au rhum font l'objet d'une autorisation de la Commission européenne sur le fondement de l'article 349 du TFUE . Cet article permet d'introduire des mesures spécifiques en raison de l'existence dans les RUP de handicaps structurels ayant une incidence sur la situation économique et sociale de ces territoires. L'autorisation actuelle de ces deux dispositifs arrive à échéance au 31 décembre 2020 .

A. RECONDUIRE ET SIMPLIFIER LES AUTORISATIONS EUROPÉENNES SUR LES DIFFÉRENTIELS DE TAUX D'OCTROI DE MER ET SUR L'AIDE FISCALE AU RHUM

1. L'octroi de mer sur la sellette ?

a) Un encadrement à la fois national et européen

(1) Un ancrage dans le système fiscal français depuis le XVIIème siècle

L'octroi de mer constitue l'un des plus anciens impôts du système fiscal français et le plus ancien des RUP françaises. À l'origine instauré par Colbert en 1670, il était un « droit de poids » prélevé à l'entrée des colonies insulaires françaises 71 ( * ) . Supprimé par la Révolution en 1789, ce droit est réintroduit sous la forme d'une ordonnance coloniale en date du 1 er mars 1819 qui crée un « octroi aux portes de mer ». Cet octroi constitue une recette substantielle pour les budgets des communes de la Martinique et sera étendu à la Guadeloupe en 1825, à La Réunion en 1850 et en Guyane en 1878.

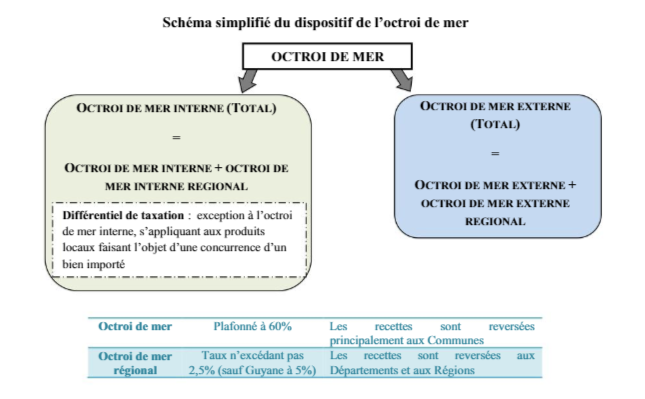

L'octroi de mer est aujourd'hui encadré par la loi n° 2015-762 du 29 juin 2015 modifiant la loi n° 2004-639 du 2 juillet 2004 . Il est applicable en Guadeloupe, en Guyane, en Martinique, à Mayotte et à La Réunion . L'octroi de mer est constitué de :

- l'octroi de mer externe (OME) qui s'applique aux marchandises importées , l'assiette étant alors la valeur CAF 72 ( * ) en douane de ces marchandises ;

- l'octroi de mer interne (OMI) qui s'applique aux livraisons de biens faites à titre onéreux par des personnes qui exercent des activités de production, l'assiette étant alors le prix de vente hors taxe de ces biens .

Par ailleurs, outre l'octroi de mer en tant que tel, il existe un octroi de mer régional (OMR) constitué de l'octroi de mer régional externe (OMER) et de l'octroi de mer régional interne (OMIR). Les taux d'octroi de mer sont fixés indépendamment pour chaque DROM français par délibérations des conseils régionaux (en Guadeloupe et à La Réunion), des collectivités territoriales uniques (en Guyane et en Martinique) ou du conseil départemental (à Mayotte).

Le produit de l'octroi de mer est affecté principalement au profit des budgets des communes et à un fonds régional pour le développement et l'emploi destiné lui aussi aux communes. Le produit de l'octroi de mer régional est quant à lui exclusivement affecté aux budgets des régions et des collectivités territoriales uniques .

Enfin, l'octroi de mer comprend un système de différentiels de taux visant à compenser les surcoûts supportés par les producteurs locaux de biens . Les produits faisant l'objet d'une concurrence d'un bien importé bénéficient ainsi de taux d'octroi de mer interne fortement réduits.

Source : Rapport biennal CNEPEOM 2018-2019

(2) Dérogation au droit de l'Union européenne, les différentiels de taux d'octroi de mer doivent faire l'objet d'une autorisation de la part du Conseil

Les dispositions du traité sur le fonctionnement de l'Union européenne ( TFUE ) n'autorisent en principe aucune différence d'imposition entre les produits locaux et ceux provenant de la France métropolitaine ou des autres États membres. Les différentiels de taux d'octroi de mer sont incompatibles avec le principe de libre circulation et s'apparentent à une taxe d'effet équivalent à un droit de douane.

Cependant, « au regard des handicaps qui pèsent sur les activités de production industrielle dans les départements français d'outre-mer », le Conseil, dans sa décision initiale n° 89/688/CEE du 22 décembre 1989, autorise la France à prévoir des exonérations ou des réductions de l'octroi de mer pour certains produits qui sont fabriqués localement . L'instauration de différentiels de taux d'octroi de mer est alors permise. Les décisions du Conseil du 10 février 2004 puis du 17 décembre 2014 ont renouvelé cette autorisation. L'annexe de ces décisions fournit la liste des produits auxquels peuvent s'appliquer les exonérations ou les réductions d'impôts. Selon les produits, la différence d'imposition entre les produits fabriqués localement et les autres produits ne peut excéder 10, 20 ou 30 points de pourcentage .

Ainsi, l'encadrement européen du régime d'octroi de mer ne concerne pas le régime en lui-même mais bien le système de différentiels de taux . Comme l'a précisé M. Etienne Desplanques , « le régime d'aide d'État ne concerne pas l'octroi de mer en soi, mais les différentiels de taux, c'est-à-dire quand existe une différence entre le taux appliqué aux produits importés et ceux produits localement. Cette différence constitue une aide d'État, et est par conséquent soumise à autorisation . En cas de non-reconduction, ce seront donc les différentiels d'octroi de mer qui seraient éventuellement remis en cause. » 73 ( * )

(3) Des études commandées par les autorités françaises et européennes

La décision du Conseil du 17 décembre 2014 arrive à expiration au 31 décembre 2020. Cette échéance suscite l'inquiétude légitime des DROM, qui espèrent la reconduction pour sept années supplémentaires du dispositif.

L'article 3 de la décision du Conseil du 17 décembre 2014 avait prévu que les autorités françaises soumettraient à la Commission, pour le 31 décembre 2017, un rapport relatif à l'application du régime de l'octroi de mer afin de vérifier l'incidence des mesures prises et leur contribution à la promotion de la production locale eu égard aux handicaps dont souffrent les RUP françaises. Il indiquait que les DROM ont un déficit commercial important puisqu'ils demeurent dépendants des importations, ceux-ci représentant plus de 30% de leur PIB .

Pour décider de la reconduction ou non après 2020 du dispositif par le Conseil, le dispositif d'exonérations de l'octroi de mer fait l'objet d'un examen approfondi de la part de la Commission européenne plus précisément par la DG Taxud (pour la fiscalité) et la DG concurrence (au titre des aides d'État).

La Commission européenne doit notamment évaluer la persistance et l'ampleur des handicaps structurels des RUP françaises . Ces territoires sont en effet confrontés à des handicaps exogènes comme l'éloignement, la double insularité, la faible superficie, la morphologie territoriale complexe, le climat difficile ou encore les risques naturels élevés. Ils doivent également faire face à des handicaps endogènes par la limitation de la présence des facteurs de production, le développement limité du capital humain, la dépendance économique vis-à-vis d'un nombre réduit d'activités, l'étroitesse des marchés intérieurs, le manque d'insertion dans l'environnement régional, les barrières à l'entrée.

Pour réaliser ces évaluations, la Commission européenne a commandé des travaux internes et de cabinets externes pour évaluer l'efficacité des différentiels de taux pour relever les défis structurels auxquels sont confrontés ces territoires. La Direction générale Fiscalité et Union douanière de la Commission européenne ( DG TAXUD ) a confié la réalisation d'une étude à un groupement de sociétés de conseil dirigé par Economisti Associati (Italie) et comprenant ECOPA (France), CODEXCA (Espagne), AND International (France) et T33 (Italie). Ces cabinets sont censés évaluer les taux différentiels, la gestion des différentiels par chaque collectivité, et les possibilités de simplification du dispositif. Malheureusement, la délégation n'a pas été en mesure de consulter le contenu de cette étude .

b) Un bénéfice reconnu pour le développement de la production locale

L'octroi de mer est un dispositif incontournable pour les économies ultramarines. Il demeure un outil de régulation indispensable si l'on veut éviter que les « outre-mer ne deviennent des économies de comptoir » 74 ( * ) , comme l'appelle de ses voeux M. Jean-Pierre Philibert, président de la Fedom. Ce dernier précise par ailleurs que « l'octroi de mer ne constitue pas une protection , mais vient compenser les surcoûts qui affectent la production locale par rapport au même produit importé » 75 ( * ) .

L'existence de différentiels de taux d'octroi de mer entre produits locaux et produits importés se justifie par l'existence de nombreux handicaps structurels touchant les outre-mer.

Tableau des handicaps et des surcoûts pour les entreprises des DROM 76 ( * )

|

Handicaps structurels |

Surcoûts : Effet-prix ou effet-volume |

|

- Éloignement des territoires des centres économiques (Europe) - Insularité - Faible superficie des territoires - Topographie des territoires - Climat difficile et risques naturels élevés - Dépendance à l'égard des matières premières et de l'énergie - Dépendance économique vis-à-vis d'un petit nombre de produits |

- Approvisionnement / Transport - Coût financier du sur-stockage - Coût des terrains et des constructions - Surdimensionnement des équipements de production - Maintenance (incluant les coûts de déplacements de métropole avec les pièces détachées) - Usure prématurée du mobilier et du matériel roulant - Rémunération des salariés |

Source : rapport biennal 2018-2019 - CNEPEOM

(1) Les rapports nationaux et européens ont démontré l'efficacité du dispositif

Ces surcoûts ont été chiffrés par le rapport rendu par les autorités françaises à la Commission européenne le 12 février 2018 77 ( * ) . Ce rapport estimait les surcoûts supportés dans les DROM à 1,8 million d'euros supplémentaires de charges financières par entreprise, soit un coût total de 1,2 milliard d'euros. Le rapport de la Commission au Conseil du 13 décembre 2018 rappelait que « les handicaps ayant motivé le maintien du dispositif en 2014 subsistent, avec toutes les conséquences qui en découlent en termes d'éventuels surcoûts pour les productions locales »

L'efficacité des différentiels pour soutenir la production locale et compenser strictement les surcoûts a été plusieurs fois démontrée .

Le rapport des autorités françaises du 12 février 2018 concluait ainsi à l'efficacité du dispositif en soulignant l'absence de surcompensation. Il notait ainsi que « l'octroi de mer remplit les objectifs qui lui ont été fixés en permettant aux entreprises locales des secteurs ciblés d'atteindre des performances similaires aux entreprises non bénéficiaires du dispositif, malgré une exposition a priori supérieure aux surcoûts liés à l'ultra périphérie. L'absence de performances supérieures pour les entreprises bénéficiaires signifie également l'absence de surcompensation » 78 ( * ) .

Le rapport de la Commission au Conseil du 13 décembre 2018 précisait quant à lui que « l'octroi de mer a un impact économique non négligeable sur le développement économique des RUP françaises » et notait que « les surcoûts pesant sur les entreprises locales demeurent et ne sont que partiellement compensés par les différentiels de taxation accordés à certains produits ». Il concluait au caractère nécessaire et proportionné du dispositif, en soulignant son caractère « vital pour maintenir une activité locale de production dans les RUP françaises, où le chômage, notamment des jeunes, est le plus élevé d'Europe ».

L'Autorité de la concurrence, dans son avis du 4 juillet 2019 observait quant à elle que « la grande majorité des acteurs consultés dans le cadre du présent avis, et a fortiori les producteurs locaux, considèrent que les différentiels d'octroi de mer sont indispensables au développement, sinon au maintien (voire à la survie) de la production locale dans les DROM. Certains producteurs locaux estiment même que les différentiels actuels en faveur de la production locale ne couvrent pas l'intégralité des surcoûts auxquels celle-ci est exposée » 79 ( * ) .

(2) De nombreuses collectivités ont vérifié l'utilité des différentiels pour développer la production locale

Pour le conseil régional de La Réunion , l'octroi de mer est bien un outil efficace de soutien à la production locale . Parmi les secteurs protégés, la région mentionne « le secteur agroalimentaire, les activités connexes au BTP (charpentes, peintures) et d'une manière générale l'essentiel du tissu de PMI industriel. Ces secteurs souffrent d'une concurrence très importante et peuvent maintenir leur valeur ajoutée et leurs emplois grâce à cet outil qui impacte directement le prix de vente et donc l'équilibre de leurs comptes d'exploitation » 80 ( * ) .

La collectivité territoriale de Martinique rappelle quant à elle que le cabinet Lengrand précisait, dans un rapport de février 2012, que « l'octroi de mer a contribué au maintien voire au développement de certaines activités de production depuis une dizaine d'années, permettant de créer un nombre significatif d'emplois pérennes dans les DOM ». Pour la collectivité, l'octroi de mer est un outil de compensation permettant de rétablir un équilibre entre la production et l'importation. Elle observe qu'entre 2014 et 2018 le secteur de l'agriculture, de l'élevage et de la pêche a connu une augmentation de la production de 25 % contre une hausse des importations de 6,5 %. Dans le secteur agroalimentaire (boissons, produits laitiers...), l'augmentation de la production a été de 11 % contre une hausse des importations de 7 % 81 ( * ) .

Rappelant qu'il s'agit d'un outil de compensation des surcoûts et non de protection, le conseil régional de la Guadeloupe précise que « grâce aux écarts de taxation pratiqués, la production locale bénéficiant de différentiel d'octroi de mer, occupe près de 50 % de part de marché » 82 ( * ) . Le secteur des industries agroalimentaire est le plus important bénéficiaire des exonérations d'octroi de mer interne (taux d'exonération de 20,6 %) 83 ( * ) .

Ces différents éléments démontrent donc la nécessité de reconduire pour sept années supplémentaires le dispositif dérogatoire de différentiels de taux d'octroi de mer.

|

Proposition n° 11 : Demander la reconduction du dispositif dérogatoire de différentiels de taux d'octroi de mer. |

c) Réviser plus régulièrement la liste des produits bénéficiant d'exonérations d'octroi de mer

Outre la reconduction du dispositif de différentiels de taux, il apparait également nécessaire de s implifier la procédure d'autorisation européenne d'exonération . Pour bénéficier de taux différentiels, les produits doivent être inscrits dans la liste européenne des produits bénéficiant d'exonérations d'octroi de mer, figurant dans l'annexe de la décision du Conseil. Actuellement, il existe 800 positions tarifaires. 84 ( * )

Lors du rapport rendu le 12 février 2018, les autorités françaises ont formulé une demande d'actualisation des listes européennes pour inclure de nouveaux produits sur les listes (50), reclasser les produits sur une liste permettant un plus grand différentiel de taxation (28), étendre la catégorie des produits visés (7) et mettre à jour les codes (9 produits en Guyane) 85 ( * ) .

La demande de modification suit un formalisme contraignant « la procédure dure au mieux 18 mois avant d'aboutir à une décision européenne applicable » 86 ( * ) . Ainsi, ce délai demeure incompatible avec la nécessité d'agilité des entreprises locales .

C'est pourquoi un mécanisme de mise à jour régulière des différentiels de taux est souhaité par l'ensemble des acteurs afin d'assurer une visibilité pour les investisseurs et afin de prendre en compte l'évolution du marché et du tissu économique local.

Par ailleurs, les entreprises déplorent l'alourdissement de leurs charges administratives causé par la déclinaison toujours plus fine de la nomenclature des produits (passage au niveau NC8 voire NC10). Le conseil régional de la Guadeloupe estime également que « la déclinaison de plus en plus fine des produits dits de liste : le niveau SH6, voire NC8 ou TARIC de la nomenclature douanière dans les listes européennes, n'est pas approprié à la réalité de la production locale » 87 ( * ) . En effet, « le calcul des surcoûts ne sauraient être estimés à une échelle aussi fine, la plupart des entreprises étant concernées par des familles de produits relevant de process industriels similaires qui ne permettent pas une telle distinction » 88 ( * ) .

|

Proposition n° 12 : Permettre une révision annuelle de la liste européenne des produits pouvant bénéficier d'exonérations d'octroi de mer. |

2. L'aide fiscale sur le rhum également en sursis ?

Le rhum est non seulement une production traditionnelle mais aussi une composante du patrimoine culturel d'une partie des outre-mer . Depuis 1694, date de sa découverte par le Père Labat 89 ( * ) , la production du rhum s'est intensifiée. Le rhum de Martinique a été le premier produit ultramarin à bénéficier d'une appellation d'origine contrôlée (AOC) , et les rhums de Guadeloupe, Martinique, Guyane et La Réunion sont protégés au niveau européen par le label appellation d'origine protégée (AOP) .

a) Des dispositifs nationaux et européens d'aides fiscales au rhum

Il existe trois formes de taxation sur l'alcool en France : la TVA (taxe non spécifique aux alcools), les droits d'accises calculés sur le volume d'alcool pur commercialisé et la cotisation sur les boissons alcooliques , également connue sous le nom de « vignette de sécurité sociale » (VSS), contribution destinée à la Caisse nationale d'assurance maladie afin de faire face aux risques que comporte l'usage immodéré d'alcool pour la santé.

Par ailleurs, chaque année, la filière « canne-sucre-rhum » au sens large bénéficie d'autres soutiens financiers tant de la part de l'Union européenne que de l'État, à hauteur de : 75 millions d'euros au titre du Poséi (via le FEAGA) ; 90 millions d'euros de crédits d'État ; 38 millions d'euros pour aider les entreprises à s'adapter à la fin des quotas.

(1) Des difficultés pour rendre la production de rhum compétitive

Les difficultés spécifiques rencontrées par les producteurs de rhum dans les DROM menacent la compétitivité du rhum par rapport aux autres boissons alcooliques.

Tout d'abord, les coûts de production de la chaîne de valeur canne-sucre-rhum sont plus élevés en Guadeloupe, en Guyane, en Martinique et à La Réunion que dans d'autres régions du monde, avec des coûts salariaux plus élevés, étant donné la législation sociale française. Ces quatre RUP sont également soumises à des normes de l'Union en matière d'environnement et de sécurité qui nécessitent d'importants investissements et dont les coûts ne sont pas directement liés à la productivité, même si une partie de ces investissements sont couverts par les fonds structurels de l'Union.

En outre, les distilleries de rhum dans ces territoires sont de plus petite taille que les distilleries des groupes internationaux. Il en résulte des coûts de production plus élevés par unité de production. Selon les autorités françaises, l'ensemble de ces coûts de production directs supplémentaires, fret et assurance inclus , correspondaient globalement en 2012 à environ 12 % des droits d'accise français qui se sont en principe appliqués aux alcools forts.

Par ailleurs, le rhum « traditionnel » vendu en France métropolitaine est généralement conditionné dans des bouteilles de plus grande capacité (60 % du rhum est vendu en bouteilles d'une contenance d'un litre ) et son titre alcoométrique volumique est plus élevé ( il varie entre 40 et 59° ) que celui des rhums concurrents, habituellement conditionnés en bouteilles de 70 cl et d'une teneur en alcool de 37,5°. La teneur en alcool plus forte entraîne à son tour un droit d'accise plus élevé et un niveau plus élevé de la VSS, auxquels s'ajoute un taux de TVA plus élevé par litre de rhum vendu.

(2) Une aide fiscale au rhum autorisée par l'Union européenne

Compte tenu de ces difficultés , et eu égard à l'étroitesse du marché local , les distilleries de Guadeloupe, Guyane, Martinique et La Réunion ne peuvent développer leurs activités que si elles bénéficient d'un accès suffisant au marché de la France hexagonale, qui constitue le débouché essentiel de leur production de rhum (environ 70 %).

Pour ce faire, l'Union européenne a autorisé la France à appliquer au rhum traditionnel produit dans ces territoires et vendu dans l'hexagone un taux d'accise sur l'alcool et un taux d'imposition de la cotisation sur les boissons alcooliques (VSS) inférieurs aux taux pleins . Aux termes de la décision du Conseil du 20 février 2014 90 ( * ) , ces taux réduits étaient limités à un contingent annuel de 120 000 hectolitres d'alcool pur (HAP).

En septembre 2016, les autorités françaises ont demandé à la Commission de présenter une proposition d'ajustement technique visant à augmenter le contingent annuel de 120 000 HAP à 144 000 HAP . La demande était accompagnée d'un rapport contenant les informations justifiant l'adaptation demandée. Les producteurs de rhum « traditionnel » n'ont pas pu bénéficier d'un accès suffisant au marché de la France métropolitaine en 2016. Le contingent de 120 000 HAP pour 2016 était utilisé dès avant la fin de 2016. Sans une augmentation rétroactive de ce contingent à partir du 1er janvier 2016, les préjudices pour les producteurs de rhum auraient été importants et « probablement irréparables » 91 ( * ) . Par une décision du 21 novembre 2017, l'Union européenne a donc relevé le volume de contingent annuel de rhum à fiscalité réduite à 144 000 HAP .

Cette décision d'actualisation du contingent a également été l'occasion pour l'Union européenne de réaffirmer que ce dispositif n'est « pas susceptible de créer des distorsions de concurrence dans le marché des rhums en France ni a fortiori dans le marché unique » 92 ( * ) .

b) Reconduire l'aide fiscale européenne sur le rhum et en simplifier la procédure d'actualisation

(1) Une évaluation demandée par la Commission européenne

Comme pour l'octroi de mer, l'autorisation européenne d'aide fiscale au rhum arrivera à échéance au 31 décembre 2020 . Dans cette perspective, les autorités françaises ont formulé une demande de reconduction du dispositif auprès des institutions européennes.

Afin de réévaluer l'efficacité du dispositif, la Commission européenne a demandé une étude sur le rhum ultramarin . Celle-ci a été confiée au cabinet d'audit financier et de conseil « Ernst & Young ». Des inquiétudes se posent concernant le respect du calendrier. La délégation n'a pas pu obtenir la transmission de cette étude et déplore ce manque de transparence. Le contexte de la pandémie du Covid-19 a là aussi bouleversé cet agenda, rendant encore plus problématique la possibilité de franchir toutes les étapes de la procédure de reconduction de la dérogation fiscale pour le rhum d'ici la fin de l'année .

Lors du déplacement de la délégation à Bruxelles en janvier 2020, la Direction de la fiscalité indirecte lui a indiqué qu'elle considérait que cette aide ne devrait pas être remise en cause, mais que son niveau devait être discuté . Comme pour l'octroi de mer, la position finale de la Commission n'est pas connue mais le renouvellement de cette dérogation impliquera sans nul doute un engagement politique fort des élus aux côtés des professionnels notamment pour que cette décision puisse intervenir avant la fin de l'année, l'instruction par la Commission ayant déjà pris un retard de plusieurs mois avant même la crise sanitaire.

2) Obtenir la reconduction du dispositif et simplifier la procédure de réévaluation du contingent

L'aide fiscale au rhum constitue un outil indispensable pour la sauvegarde de la production de rhum dans les DROM. Elle contribue au maintien de la filière canne sucre rhum, dont l'importance économique et sociale est majeure dans ces territoires pour l'emploi ( près de 40 000 emplois directs et indirects ). Les bénéfices des taux réduits pour le soutien à la production locale ont été démontrés à de nombreuses reprises. La France doit donc demander auprès des instances européennes la reconduction de l'aide fiscale au rhum.

|

Proposition n° 13 : Obtenir la reconduction de l'aide fiscale au rhum. |

Des simplifications s'agissant de la procédure d'actualisation des contingents doivent également être mises en oeuvre.

Comme l'a rappelé Eurodom lors de son audition 93 ( * ) , le réexamen périodique de la décision du Conseil et l'incertitude qu'il fait peser ipso facto sur cette filière constitue une sorte « d'épée de Damoclès » très préjudiciable. Elle contribue de plus à un alourdissement significatif de la charge administrative des entreprises productrices de rhum. Ce dispositif étant une dérogation au droit européen, il apparait cependant impossible d'échapper à la procédure de réexamen. Mais cette procédure doit être assouplie pour permettre une réévaluation plus régulière des volumes du contingent .

Comme le précise M. Jérôme Brouillet, « une des simplifications du dispositif soumis à la Commission serait d'autoriser les États membres à augmenter le contingent bénéficiant du dispositif, en fixant une limite annuelle, sans avoir à repasser par une décision de la Commission». 94 ( * )

|

Proposition n° 14 : Permettre un mécanisme de réévaluation annuelle du contingent de rhum à fiscalité réduite permettant de s'adapter aux évolutions du marché, sans avoir à repasser par une décision de la Commission. |

* 71 Sa dénomination « octroi de mer » date de 1866.

* 72 Le prix CAF (coût, assurance, fret) est le prix d'un bien à la frontière du pays importateur ou le prix d'un service fourni à un résident avant acquittement de tous les impôts et droits sur les importations et paiement de toutes les marges commerciales et de transport dans le pays (Source : Insee).

* 73 M. Etienne Desplanques, audition DGOM le 27 février 2020.

* 74 Audition Fedom du 4 février 2020.

* 75 Audition Guadeloupe du 27 février.

* 76 Rapport biennal 2018-2019, CNEPEOM.

* 77 Rapport de la Commission au conseil relatif au régime de l'impôt « octroi de mer » appliquée dans les régions ultrapériphériques françaises, 13 décembre 2018.

* 78 Rapport de la Commission au conseil relatif au régime de l'impôt « octroi de mer » appliquée dans les régions ultrapériphériques françaises, 13 décembre 2018.

* 79 Autorité de la concurrence, Avis du 4 juillet 2019.

* 80 Réponses du conseil régional de La Réunion au questionnaire des rapporteurs.

* 81 Réponses de la collectivité territoriale de Martinique au questionnaire des rapporteurs.

* 82 Réponses du conseil régional de la Guadeloupe au questionnaire des rapporteurs.

* 83 Ibid.

* 84 Rapport biennal 2018-2019 CNEPEOM.

* 85 Pour ce faire, pour chaque DROM, rédaction de rapports d'évaluation spécifiques accompagnés de demandes visant à adapter la liste des produits pouvant faire l'objet d'une taxation différenciée ont été transmis le 15 mars 2018, pour la Guyane, la Martinique et la Guadeloupe, le 4 juin 2018 pour La Réunion et sans demande d'actualisation de la liste le 28 août 2018 pour Mayotte. Une demande complémentaire pour l'introduction d'un nouveau produit a été faite le 26 octobre 2018.

* 86 Rapport CNEPEOM.

* 87 Réponses du conseil régional de la Guadeloupe au questionnaire des rapporteurs.

* 88 Ibid.

* 89 Prêtre et écrivain installé à la Martinique qui a eu l'idée pour se débarrasser des résidus liquides de sucreries et de les distiller.

* 90 Décision N o 189/2014/UE du conseil du 20 février 2014 autorisant la France à appliquer un taux réduit concernant certaines taxes indirectes sur le rhum «traditionnel» produit en Guadeloupe, en Guyane française, en Martinique et à La Réunion et abrogeant la décision 2007/659/CE.

* 91 Décision (UE) 2017/2152 du conseil du 15 novembre 2017 modifiant la décision n° 189/2014/UE autorisant la France à appliquer un taux réduit concernant certaines taxes indirectes sur le rhum « traditionnel » produit en Guadeloupe, en Guyane française, en Martinique et à La Réunion.

* 92 Décision (UE) 2017/2152 du conseil du 15 novembre 2017.

* 93 Audition Eurodom du 30 janvier 2020.

* 94 Audition SGAE du 16 janvier 2020.