B. MIEUX MOBILISER LA FISCALITÉ SUR LES PRODUITS ALIMENTAIRES

1. La fiscalité : un outil pour agir sur l'offre alimentaire

a) L'émergence d'une fiscalité nutritionnelle

L'OMS a suggéré de recourir à l'outil fiscal pour améliorer l'offre alimentaire pour la première fois en 2004 dans sa stratégie mondiale pour l'alimentation, l'exercice physique et la santé 192 ( * ) . Elle a depuis réitéré et affiné ses recommandations en faveur de droits d'accises sur les aliments transformés à la composition nutritionnelle trop sucrée, grasse ou salée 193 ( * ) . En effet, selon le professeur d'économie Fabrice Etilé, entendu par les rapporteures en audition, « les taxes peuvent changer les comportements alimentaires, sans doute plus significativement que l'information. En altérant la structure des prix relatifs, elles modifient les coûts immédiats des diverses options de choix, alors que l'information ne porte que sur les conséquences de ces options dans un avenir souvent très éloigné et incertain. » 194 ( * )

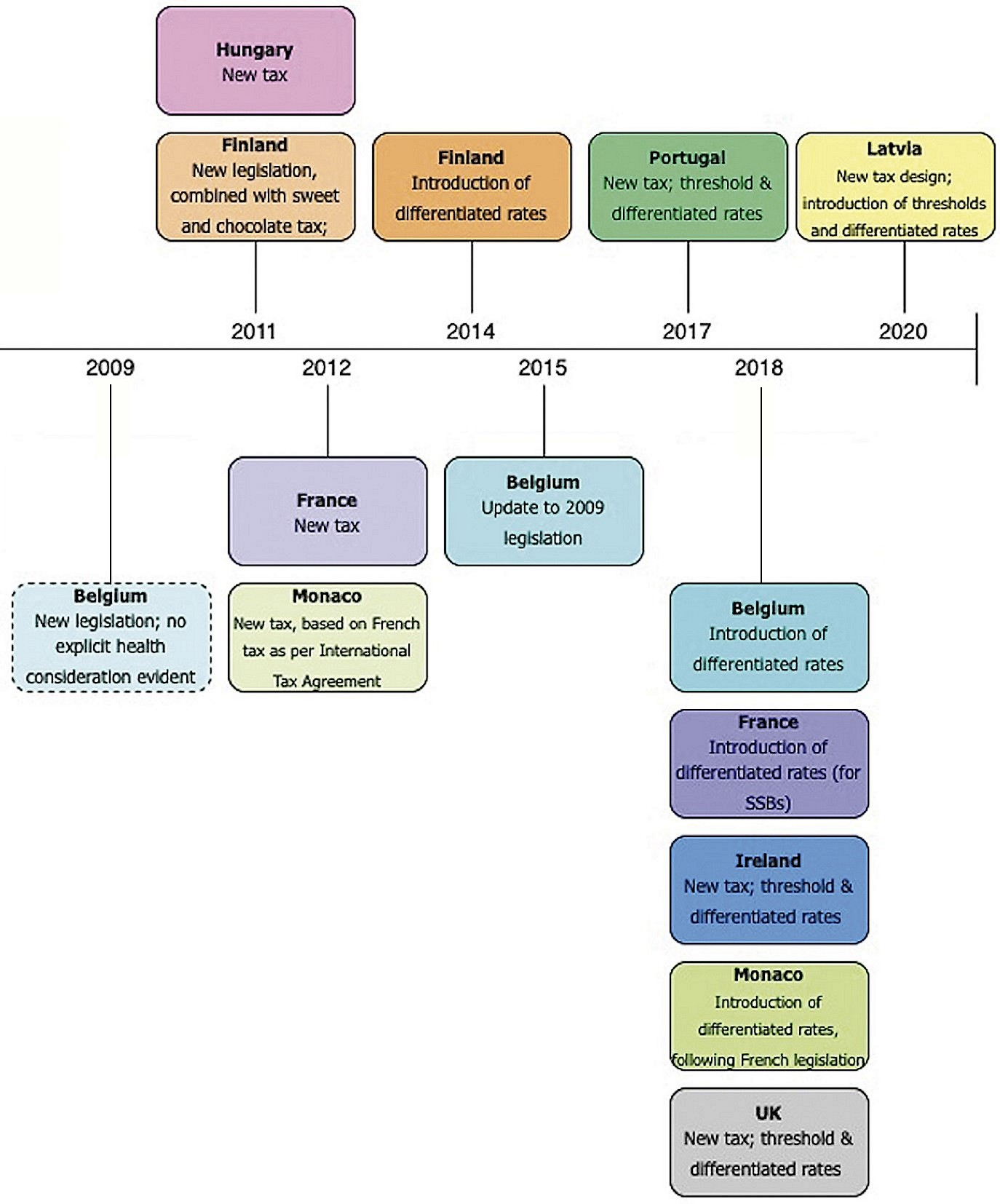

Dès les années 2010, la fiscalité est utilisée pour juguler l'épidémie d'obésité avec plus ou moins de réussite. En 2011, la Hongrie met en place une taxe forfaitaire de 0,04 euro environ sur les produits alimentaires riches en sucre et en sel. D'autres pays ont suivi cet exemple (voir graphique ci-après).

Source : Anne Marie Thow, Holly L. Rippin, Georgina Mulcahy, Keeva Duffey, Kremlin Wickramasinghe, Sugar-sweetened beverage taxes in Europe : learning for the future , février 2022

La France a choisi de mettre en place une taxe en 2012 sur les sucres ajoutés des boissons sucrées. Cette taxe se présentait sous la forme d'un droit d'accise forfaitaire de 7,53 euros par hectolitre. La loi de financement de la sécurité sociale pour 2018 195 ( * ) a modifié la contribution sur les boissons sucrées en rendant son barème progressif en fonction de la quantité de sucres ajoutés (voir tableau ci-dessous).

|

Quantité de sucre

(en kg de sucres ajoutés

|

Tarif applicable (en euros par hl de boisson) |

|

Inférieure ou égale à 1 |

3,12 |

|

2 |

3,64 |

|

3 |

4,15 |

|

4 |

4,67 |

|

5 |

5,71 |

|

6 |

6,75 |

|

7 |

7,79 |

|

8 |

9,86 |

|

9 |

11,94 |

|

10 |

14,01 |

|

11 |

16,08 |

|

12 |

18,16 |

|

13 |

20,24 |

|

14 |

22,31 |

|

15 |

24,39 |

Source : Article 1613 ter du code général des impôts

b) Les effets à bien prendre en compte

L'intérêt d'une fiscalité nutritionnelle dans la lutte à long terme contre l'obésité a été identifié par la littérature économique . De nombreuses études démontrent les effets négatifs d'une taxation sur le volume des ventes de denrées alimentaires de faible qualité nutritionnelle. Ainsi l'introduction de la taxe sur les boissons sucrées en France en 2012 a-t-elle mis fin au dynamisme des ventes des sodas et autres boissons similaires constatées les années précédentes (voir tableau ci-dessous). Un effet direct des taxes nutritionnelles sur la consommation calorique a également pu être mis en lumière. Une étude montre ainsi qu'une taxe hypothétique de 20 % appliquée à la composition nutritionnelle des boissons sucrées d'un panel représentatif de pays conduirait par exemple à une baisse journalière moyenne de 34 à 47 calories pour les adultes et 40 à 51 calories pour les enfants 196 ( * ) .

Évolution des volumes de ventes des boissons rafraîchissantes sans alcool

|

2010 |

2011 |

2012 |

|

|

Volume

|

4 130 |

4 302 |

4 149 |

|

Évolution annuelle |

+ 4,1 % |

- 3,5 % |

Source : Rapport Daudigny-Deroche, d'après les chiffres du syndicat national des boissons rafraîchissantes

Toutefois, l'efficacité de la taxe dépend de sa saillance, laquelle varie elle-même en fonction :

- du taux de la taxe, les effets attendus étant minimes en deçà d'un certain seuil (voir infra ) ;

- de la transmission de la taxe aux consommateurs, les entreprises pouvant choisir plusieurs stratégies dont une moindre augmentation du prix au détriment de leurs marges.

Le principal effet indésirable de la fiscalité nutritionnelle demeure toutefois son caractère régressif . L'incidence d'une telle imposition pèse plus fortement sur les catégories socioprofessionnelles les plus précaires. D'une part, ces dernières sont susceptibles de consommer davantage que les classes supérieures les produits taxés. D'autre part, elles consacrent à l'alimentation une proportion plus importante de leur budget. De cette iniquité sociale découle un risque d'impopularité comme le montre l'exemple du Danemark, où un droit d'accise sur les graisses saturées fut mis en place en 2011 avant d'être très vite supprimé. Fabrice Etilé note toutefois que « sur le long terme, une taxe peut finir par être acceptée parce qu'elle modifie progressivement les habitudes de consommation [et] qu'elle devient de moins en moins saillante [...] » 197 ( * ) .

Toutefois, ainsi que le rappelle l'Oqali, s'appuyant sur les recherches de l'Inrae, les taxes sont « progressives sur le plan des impacts de santé , car les catégories à plus faibles revenus voient baisser leurs apports en sucre de façon plus forte ». Il convient également de garder en mémoire les effets de substitution qui restent difficile à évaluer avant l'instauration d'une taxe. Dans son rapport, le HCSP rappelle qu'une politique fiscale efficace cible « précisément certaines variétés de produits à l'intérieur de chaque catégorie de produits [...] et ce d'autant plus [...] [que] les aliments ciblés ont des substituts proches de meilleure qualité nutritionnelle » vers lesquels se reportent donc les consommateurs.

2. Rendre plus cohérente la fiscalité sur les boissons sucrées

La commission des affaires sociales s'est saisie de la fiscalité comportementale en 2014. Dans leur rapport fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale, Yves Daudigny et Catherine Deroche dressent des constats et formulent des propositions qui conservent toute leur pertinence 198 ( * ) . Les rapporteures de la présente mission d'information regrettent que des recommandations, pourtant prioritaires, soient toujours inappliquées aujourd'hui .

a) Un régime fiscal incohérent

En tout premier lieu, les rapporteurs de la Mecss constataient en 2014 l'incohérence du régime de TVA, qui accorde un taux réduit à des aliments pourtant frappés de la taxe sur les boissons sucrées en raison de leurs effets néfastes sur la santé. « Il ne paraît pas logique de faire bénéficier d'un “taux réduit” de TVA les produits faisant par ailleurs l'objet d'une contribution de santé publique » 199 ( * ) .

Le droit de l'Union européenne, en harmonisant les régimes de TVA, a prévu un taux normal ne pouvant être inférieur à 15 % tout en l'assortissant d'une dérogation. L'article 98 de la directive 2006/112/CE prévoit en effet un taux réduit qui ne peut être inférieur à 5 % 200 ( * ) . Ce taux réduit est applicable, à la discrétion des États membres, sur une liste de biens et services limitativement énumérées par l'annexe III de la directive dont les « denrées alimentaires (y compris les boissons, à l'exclusion, toutefois, des boissons alcooliques) destinées à la consommation humaine et animale » .

Un taux réduit de 5,5 % s'applique bel et bien à l'ensemble des boissons non alcoolisées y compris les boissons sucrées, conformément au premier alinéa du 1° du A de l'article 278-0 bis du code général des impôts . Cette dérogation, qualifiée à juste titre d'« avantage fiscal » par les rapporteurs de la Mecss, brouille les incitations envoyées aux consommateurs en amoindrissant l'effet-prix voulu par les droits d'accises. Ce paradoxe n'a pas été corrigé en dépit de la réforme de la fiscalité sur les boissons sucrées intervenue en 2018. D'autres incohérences du régime fiscal sur les denrées alimentaires relevé par le rapport de 2014 n'ont pas non plus été amendées.

Sans indexer purement et simplement le taux de TVA aux qualités nutritionnelles des produits alimentaires, il conviendrait d'engager une revue du régime de TVA pour supprimer les incohérences comme y invitait le rapport Daudigny-Deroche.

Proposition n° 14 : mettre fin aux incohérences fiscales, en particulier liées à la TVA, au regard des caractéristiques nutritionnelles des denrées alimentaires, comme le préconisait le rapport Daudigny-Deroche de 2014. (Parlement)

b) Une taxation de la quantité de sucres à bien évaluer

La réforme de 2018 de la taxe sur les boissons sucrées a constitué une évolution positive . D'une part, la taxe dans sa nouvelle forme exerce une pression à la reformulation sur les industriels. Ces derniers sont incités à réduire la quantité de sucres ajoutés de leurs produits et ainsi de diminuer le fardeau de la taxe affectant leur profit. D'autre part, si la taxe est correctement répercutée sur les prix à la vente, l'effet-prix devrait guider les consommateurs vers des boissons de substitution moins taxées et donc moins sucrées. Ces éléments ont conduit le Sénat et la commission des affaires sociales à être favorable à l'évolution de cette taxe.

Le quatrième volet du PNNS prévoit une évaluation de la taxe nutritionnelle appliquée depuis 2018. Cette évaluation confiée à un consortium de recherche réunissant l'EHESP, PSE, l'Inrae, l'Université Sorbonne Paris Nord et l'Université de Nantes n'a pas encore abouti à la date de rédaction de ce rapport 201 ( * ) . Toutefois, la Cour des comptes, dans son rapport de 2019, pointait déjà certains effets identifiés à savoir que « la progressivité du barème a déjà conduit certains opérateurs à réduire la teneur en sucres de leurs boissons » ou bien à réduire la taille des bouteilles de boisson afin de compenser l'augmentation des prix.

Dans l'attente d'une évaluation plus détaillée de la taxe nutritionnelle sur les boissons sucrées, les rapporteures n'ont pas souhaité formuler de recommandations. Plusieurs éléments seront probablement à prendre en considération.

D'abord, les taux actuels de la taxe ne sont pas très élevés . Ainsi que le note l'Adeic dans sa réponse au questionnaire adressé par les rapporteures, « une fiscalité qui fait évoluer les prix de quelques centimes d'euros n'est pas assez remarquable ». Le risque est donc que l'effet soit assez minime pour les consommateurs qui ne perçoivent pas la taxe. Cette intuition est d'ailleurs confirmée par la littérature scientifique. L'économiste Fabrice Etilé, entendu en audition, rappelle dans ses travaux qu' une augmentation du prix des boissons inférieure à 20 % n'induit que des effets faibles 202 ( * ) . Une autre revue de littérature fait apparaître le seuil de 10 % comme seuil à partir duquel un effet sur la consommation peut être significatif 203 ( * ) . Ces seuils sont donc bien supérieurs à la traduction dans les prix de la taxe française - de l'ordre de 4 centimes d'euros pour une bouteille de soda selon l'Adeic.

Ensuite, la fiscalité en vigueur s'applique à un périmètre assez restreint au regard des aliments pouvant être impliqués dans la dynamique de l'obésité en France. C'est la raison pour laquelle l'UFC-Que Choisir, entendue en audition par les rapporteurs, plaide en faveur d'un élargissement de l'assiette fiscale.

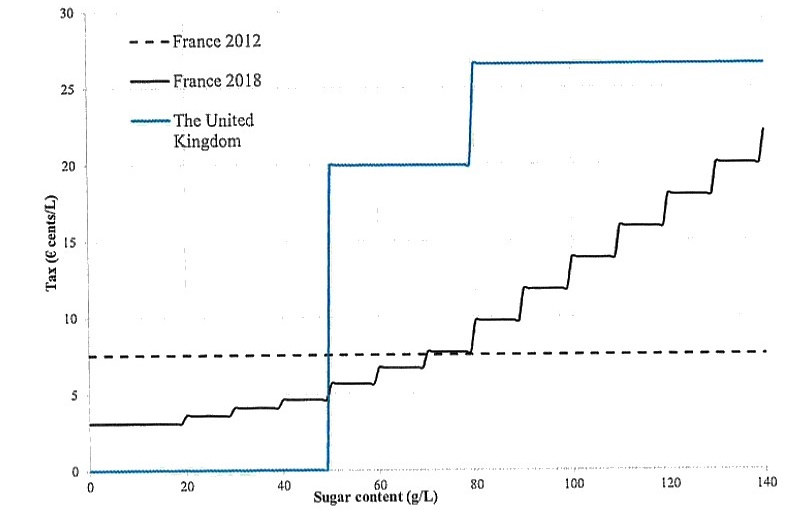

La taxe actuelle comporte en outre un barème en escalier relativement lisse (voir graphique infra ) qui limite les incitations. Si ce barème permet de réduire les effets de seuil, l'incitation à la reformulation semble moindre que pour la taxe britannique dont les paliers de taux davantage marqués incitent fortement à ne pas dépasser les seuils. L'exemple britannique est en effet inspirant au regard des résultats positifs obtenus selon les évaluations convergentes qui ont été menées. Une étude montre ainsi que la taxe mise en place en 2016 a été à l'origine d'une réduction de l'ordre de 30 % (soit 4,6 g par personne et par jour) du volume de sucre vendu dans les boissons sans alcool au Royaume-Uni 204 ( * ) . La part des boissons sucrées dépassant le seuil de 5 g pour 100 ml, à partir duquel les boissons sont frappées de la taxe, a chuté de 49 % en 2015 à 15 % en 2019 205 ( * ) .

Comparaison des taxes sur les boissons

sucrées

française (initiale et post-réforme) et

britannique

selon leur taux par quantité de sucres

ajoutés

Source : Document transmis par l'Oqali aux rapporteures

Précisons enfin que l'instauration d'une telle taxe nécessite, pour plus d'efficacité, de donner aux industriels la visibilité utile à la reformulation des produits - dans l'absolu, et par rapport à leurs concurrents. Fabrice Etilé fait à cet égard observer que la taxe britannique entrée en vigueur en 2018 avait été annoncée en 2016, quand la taxe proportionnelle française a été votée en cours d'examen du projet de loi de financement de la sécurité sociale.

3. Envisager la fiscalité sur les aliments ultra-transformés

La part exacte jouée par l'ultra-transformation des aliments dans l'épidémie d'obésité frappant les pays occidentaux mérite d'être évaluée scientifiquement plus en détail ainsi qu'il a été mentionné plus haut. De ces enseignements devra découler une adaptation des politiques publiques comme l'étiquetage des aliments les plus obésogènes au moyen d'un encadré noir accompagnant le Nutri-Score (voir supra ). Les rapporteures estiment que cet étiquetage des produits ultra-transformés doit être complété d'une taxation .

Plusieurs raisons justifient cette taxe. Tout d'abord, les produits transformés et ultra-transformés bénéficient d'un avantage en prix par rapport aux produits bruts aux qualités nutritionnelles pourtant bien meilleures. Fabrice Etilé indique ainsi que « le progrès technologique a non seulement contribué à une baisse du prix absolu des produits transformés, d'autant plus importante qu'ils sont plus élaborés, mais aussi à une baisse de leurs prix relativement à ceux des produits bruts ». Une taxe sur les produits ultra-transformés permettrait donc de réduire leur compétitivité procurée par l'innovation technologique et ainsi de réorienter une partie de la demande vers les produits bruts .

Un tel mécanisme variera toutefois selon l'élasticité de la demande à l'effet-prix et les comportements de substitution des consommateurs qui dépendent de nombreux autres facteurs (habitudes alimentaires, capacité ou préférence à consacrer davantage de temps à cuisiner, etc .). La théorie économique a identifié qu'une taxe comportementale est d'autant plus efficace qu'elle est saillante, c'est-à-dire transmise aux consommateurs mais également perçue par ces derniers. L'étiquetage spécifique des produits ultra-transformés et l'éducation des consommateurs à ce nouveau pictogramme pourra assurer une visibilité à cette fiscalité.

Cette taxation pourrait être progressive suivant une échelle de l'ultra-transformation, si cette dernière peut être établie par consensus scientifique. Un tel régime fiscal pourrait donc agir comme une pression à réduire les marqueurs d'ultra-transformation à la manière de la taxe sur les boissons sucrées incitant les industriels à réduire le sucre. Il s'agirait donc d'un outil de transformation de l'offre alimentaire.

Les rapporteures sont toutefois pleinement conscientes qu' une telle taxe serait régressive et accroîtrait les inégalités sociales déjà à l'oeuvre dans l'obésité. L'acceptation sociale de cette nouvelle imposition englobant une grande partie de l'offre alimentaire, qui plus est dans un contexte d'inflation des prix n'épargnant pas les produits bruts, serait donc difficile.

Dès lors, les rapporteures considèrent que cette taxation ne peut être envisagée que comme corollaire à la mise en place d'un chèque alimentaire sur les produits frais à destination des ménages aux revenus modestes comme il est proposé (voir supra ). Il est désormais admis que l'emploi cohérent des recettes générées par une taxation de santé publique conditionne fortement son efficacité et son acceptation ainsi que le rappelle l'OMS Europe dans une récente publication sur la fiscalité nutritionnelle 206 ( * ) .

Proposition n° 15 : envisager l'instauration d'une taxe sur les aliments ultra-transformés comme corollaire à la subvention des produits bruts à destination des ménages aux revenus modestes. (Parlement)

* 192 OMS, Stratégie mondiale pour l'alimentation, l'exercice physique et la santé , mai 2004.

* 193 https://www.undp.org/sites/g/files/zskgke326/files/publications/Finance%20French.pdf

* 194 Fabrice Etilé, Obésité - Santé publique et populisme alimentaire , Rue d'Ulm, Cepremap, 2013.

* 195 Loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018.

* 196 B-H. Lin, TA. Smith, J-Y. Lee, KD. Hall, « Measuring weight outcomes for obesity intervention strategies : The case of a sugar-sweetened beverage tax », Economics & Human Biology , 2011.

* 197 F. Etilé, op . cit ., p. 92.

* 198 Rapport d'information n° 399 (2013-2014) de M. Yves Daudigny et Mme Catherine Deroche, fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales, déposé le 26 février 2014.

* 199 Ibid ., p. 115.

* 200 Directive 2006/112/CE du conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée.

* 201 Voir le projet de recherche à l'adresse suivante : https://www.ehesp.fr/wp-content/uploads/2021/07/Brochure_Soda_Tax_2019_2023.pdf

* 202 F. Etilé, op . cit ., p. 89.

* 203 Inspq, « Les taxes et les subventions pour favoriser la saine alimentation », Topo , septembre 2017.

* 204 L.K. Bandy, P. Scarborough, R.A. Harrington et al ., « Reductions in sugar sales from soft drinks in the UK from 2015 to 2018 », BMC Medicine , 18, 2020.

* 205 P. Scarborough, V. Adhikari, R.A. Harrington, A. Elhussein, A. Briggs, et al ., « Impact of the announcement and implementation of the UK Soft Drinks Industry Levy on sugar content, price, product size and number of available soft drinks in the UK, 2015-19 : A controlled interrupted time series analysis », PLOS Medicine , 17, 2020.

* 206 WHO Regional Office for Europe, Sugar-sweetened beverage taxes in the WHO European Region : success through lessons learned and challenges faced , 2022.