B. SI LES BRANCHES AT-MP ET FAMILLE SONT DÉSORMAIS STRUCTURELLEMENT EXCÉDENTAIRES, L'ÉQUILIBRE DE LA BRANCHE VIEILLESSE EN 2019 RÉSULTERAIT INTÉGRALEMENT DE LA DESINDEXATION DES PRESTATIONS

1. Après avoir vu son excédent augmenter en 2017, la branche AT-MP enregistrerait de nouveaux excédents en 2018 et 2019

a) Une branche traditionnellement excédentaire

Après avoir enregistré un déficit récurrent entre 2009 et 2012, la branche AT-MP de la sécurité sociale a présenté un solde excédentaire continu depuis 2013 .

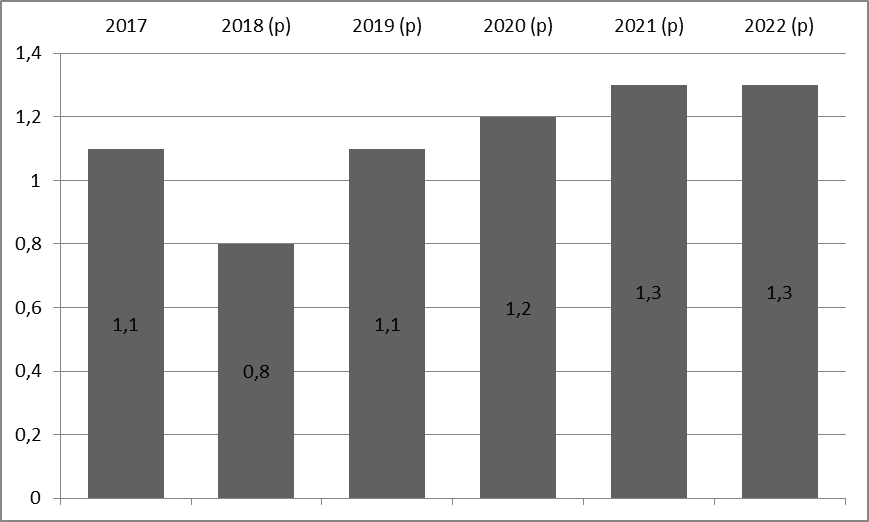

En 2017, la branche a présenté un excédent de 1,13 milliard d'euros , en hausse de 338 millions d'euros par rapport à 2016 . Cet excédent est supérieur de près de 200 millions d'euros à ce qui avait été prévu (919 millions d'euros) par la loi de financement de la sécurité sociale (LFSS) pour 2017, en raison notamment d'un ralentissement des dépenses (- 0,6 %) et du dynamisme de la masse salariale du secteur privé (+ 3,5 % en 2017).

En 2018, le solde de la branche du régime général devrait présenter un excédent de 837 millions d'euros, en baisse de près de 35 % par rapport à l'exercice 2017 . Après une légère baisse en 2017 (- 0,6 %), les charges de la CNAM-AT progresseraient de 2 %, en raison notamment de la dynamique des indemnités journalières financées par la branche. Les produits connaîtraient en revanche une diminution de 0,4 % du fait de la baisse du taux de cotisation moyen de 0,1 point décidée en LFSS pour 2018, que ne suffirait pas à compenser la hausse de la masse salariale du secteur privé.

Évolution du solde annuel du régime général de la branche AT-MP depuis 2017

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des réponses au questionnaire budgétaire)

Pour l'année 2019 , l' article 55 du présent projet de loi fixe des objectifs de dépenses de la branche AT-MP strictement identiques à ceux fixés pour 2018 , soit :

- 13,5 milliards d'euros pour l'ensemble des régimes obligatoires de base ;

- 12,2 milliards d'euros pour le régime général .

L'excédent des comptes de la branche AT-MP repartirait à la hausse, passant de 837 millions d'euros en 2018 à 1,1 milliard d'euros en 2019. Le dynamisme attendu de la masse salariale du secteur privé (+ 3,5 % en 2019) stimulerait la hausse des cotisations (+ 3,4 %), tandis que les dépenses de la branche progresseraient de façon modérée (+ 2,8 %) , en raison notamment de l'avancement de la date d'indemnisation des victimes de maladies professionnelles prévue par la loi de financement de la sécurité sociale pour 2018 54 ( * ) .

b) Les dotations de la branche AT-MP aux fonds « amiante » et les versements au titre de la sous-déclaration des accidents du travail, du dispositif de départ en retraite anticipée et du compte professionnel de prévention (article 54)

Dans la continuité des exercices précédents, l 'article 54 fixe les montants de quatre dotations versées par la branche AT-MP du régime général, qui représentent près de 2 milliards d'euros , soit environ 17 % de ses dépenses .

Cet article détermine tout d'abord le montant de la dotation versée au Fonds d'indemnisation des victimes de l'amiante (FIVA) 55 ( * ) , fixée à 260 millions d'euros pour 2019, soit une baisse de 4 % par rapport à la dotation initiale pour 2018 .

Les dépenses totales du fonds devraient s'élever à 365 millions d'euros en 2019 , dont 305 millions d'euros au titre des dépenses d'indemnisation. Compte tenu d'une dotation de l'État maintenue à 7,8 millions d'euros et de divers produits prévus à hauteur de 80,2 millions d'euros, le résultat net serait déficitaire en 2019 de 17 millions d'euros.

Toutefois, le fonds de roulement disponible (80 millions d'euros en 2018, 62 millions d'euros en 2019) se maintient au-delà du fonds prudentiel, qui correspond à deux mois de dépenses d'indemnisation.

L'article 54 détermine également le montant de la contribution de la branche AT-MP au FCAATA 56 ( * ) , fixée à 532 millions d'euros pour 2019 , en baisse de 81 millions d'euros (-13,3 %) par rapport à 2018. Sous l'effet d'une baisse continue du nombre d'allocataires (- 12,2 % en 2016) , la diminution des dépenses du FCAATA enregistrée en 2017 (- 10,2 %) et en 2018 (- 4,7 %) se poursuivrait en 2019 (- 5,1 %) , pour atteindre un montant de 552 millions d'euros. Comme indiqué dans l'exposé des motifs, le montant de la contribution de la branche AT-MP au FCAATA est toutefois calibré de manière à dégager un déficit de 20 millions d'euros , afin d'assurer l'équilibre du résultat cumulé du fonds.

L'article 54 précise en outre le montant du versement annuel de la branche AT-MP au profit de la branche maladie au titre de la sous-déclaration des accidents du travail et des maladies professionnelles . Au regard de l'évaluation réalisée en 2017 par la commission de sous-déclaration 57 ( * ) , qui a estimé entre 815 millions et 1,5 milliard d'euros le coût réel pour la branche maladie de la sous-déclaration des AT-MP, le Gouvernement propose, comme l'an passé, de maintenir la dotation de compensation à 1 milliard d'euros pour 2019 .

L'article 54 fixe enfin le montant de la dotation destinée à couvrir les dépenses supplémentaires engendrées par le dispositif de retraite anticipée pour incapacité permanente et par le compte professionnel de prévention , issu de la réforme du compte pénibilité, et financé à compter de 2018 par la branche AT-MP. Ces montants sont fixés à respectivement 186 et 8 millions d'euros pour 2019, soit un total de 194 millions d'euros .

2. Déficitaire depuis dix ans, la branche famille redeviendrait excédentaire en 2018 et 2019

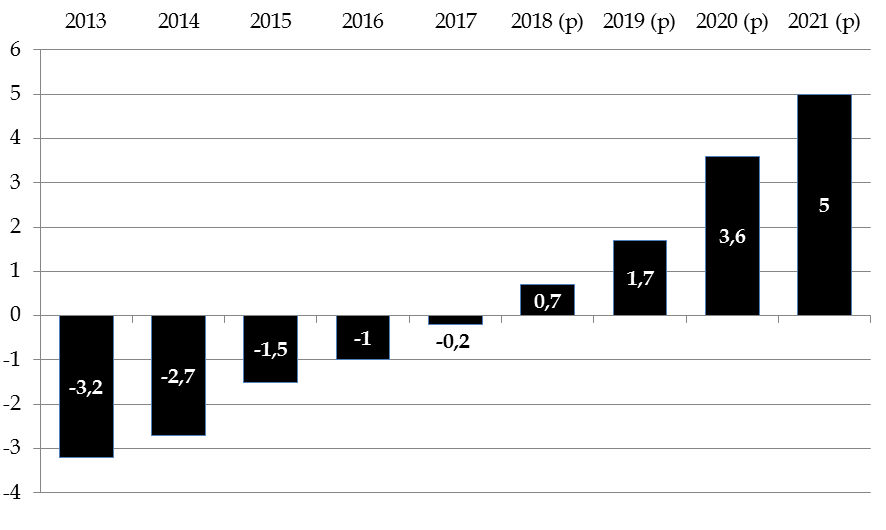

Le solde de la branche famille connaît une amélioration continue depuis 2014 , après avoir présenté un déficit record de 3,2 milliards d'euros en 2013 .

Alors qu'elle aurait dû redevenir

excédentaire pour la première fois en dix ans, la branche famille

a présenté en 2017 un déficit de 0,2 milliard

d'euros.

Ce résultat d'exécution se situe

500 millions d'euros en deçà de l'objectif de 0,3 milliard

d'euros d'excédent fixé par le Gouvernement

, en

dépit d'une

nouvelle baisse du nombre de naissances

(- 2,1 % en 2017)

, à son plus bas niveau depuis

1997. Ce moindre résultat provient principalement de l'effet, pour la

première fois en année pleine, de la

baisse du taux de

cotisations famille pour les salaires compris entre 1,6 et

3,5 SMIC

intervenue au 1

er

avril 2016, et du dynamisme

de la masse salariale

du secteur privé

(+ 3,5 % en 2017). À cela s'ajoute une

forte

accélération des dépenses d'action sociale (+ 6,3

%)

, qui financent notamment les modes de garde collectifs, par le

biais du Fonds national d'action sociale (FNAS).

Évolution du solde annuel de la branche famille depuis 2013

(en milliards d'euros)

Source : commission des finances du Sénat (d'après les données du rapport de la Commission des comptes de la sécurité sociale, septembre 2018)

En 2018 et en 2019, la branche famille renouerait avec les excédents , qui s'établiraient respectivement à 0,7 et 1,7 milliard d'euros .

En 2018 , les charges nettes de la branche demeureraient relativement stables (+ 0,3 %), en raison notamment de la baisse (- 3,0 %) des prestations d'accueil du jeune enfant (PAJE) , prévue par la loi de financement de la sécurité sociale pour 2018, et de la modération des prestations extra-légales (+ 0,9 % au lieu de + 6,3 % en 2017). Les recettes de la CNAF demeureraient quant à elles dynamiques (+ 2,1 %) , malgré l' allègement des cotisations famille décidé par la LFSS pour 2018 , en raison d'une conjoncture macroéconomique favorable.

Pour 2019, l'article 57 du présent projet de loi de financement fixe les objectifs de dépenses de la branche famille à 50,3 milliards d'euros, un montant en légère hausse par rapport à l'objectif déterminé pour 2018 (49,7 milliards d'euros). La hausse prévisionnelle des charges (+ 1,0 %) serait ainsi contenue par la moindre revalorisation des prestations familiales (+ 0,3 %) prévue par l'article 44 du présent projet de loi, tandis que les cotisations sociales afficheraient un net rebond (+ 3,9 %), principalement du fait d'une nouvelle hausse de la masse salariale (+ 3,5 %).

3. Avant mesures nouvelles, la branche vieillesse serait déficitaire en 2019

a) Le maintien de la branche vieillesse à l'excédent en 2019...

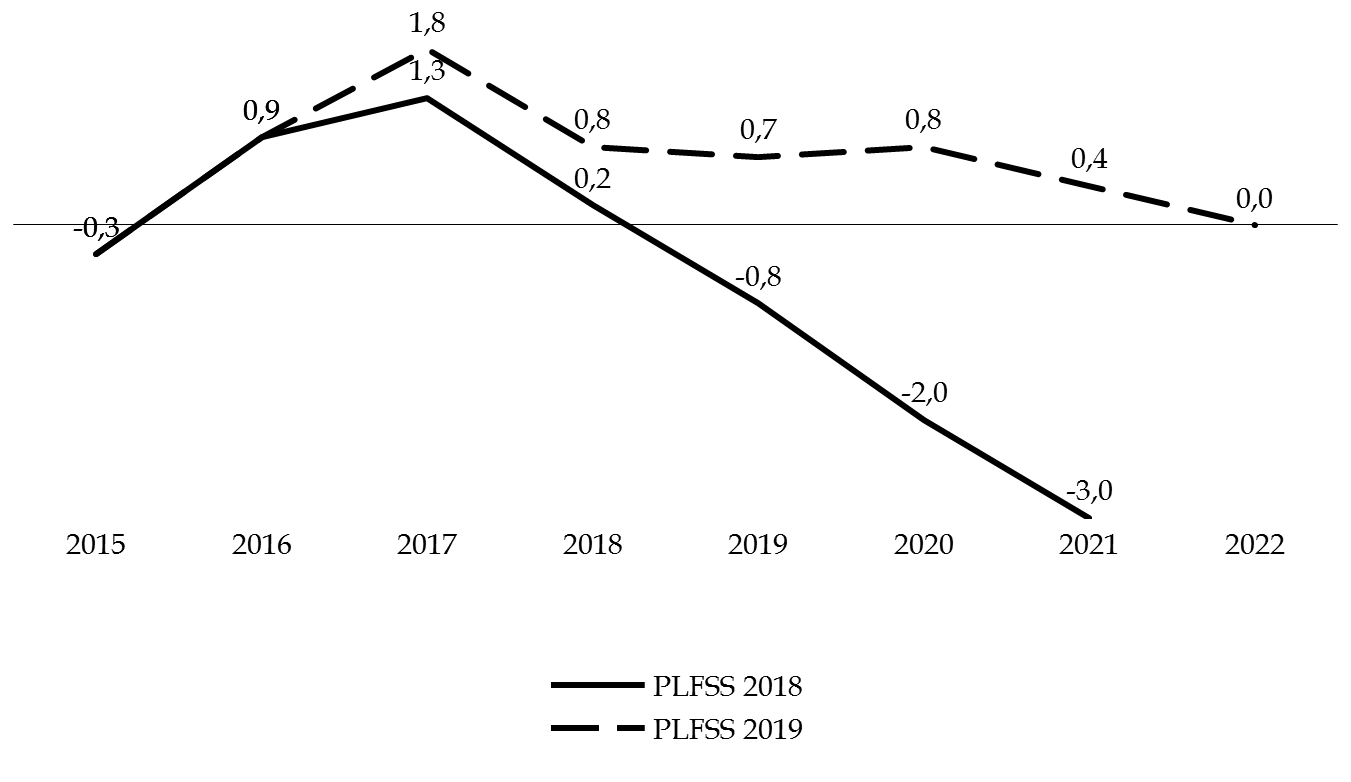

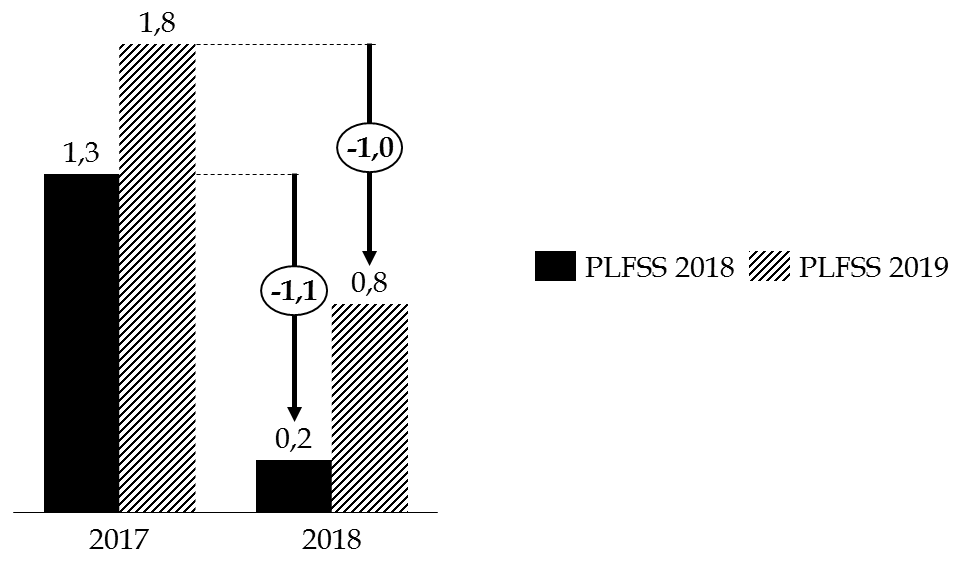

Alors que la loi de financement pour 2018 anticipait une dégradation ininterrompue du solde de la branche vieillesse , le projet de loi de financement pour 2019 prévoit le maintien à l'excédent de cette branche jusqu'en 2022.

Trajectoire prévisionnelle de la branche vieillesse en projets de loi de financement pour 2018 et 2019

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données du rapport de la Commission des comptes de la sécurité sociale et de l'annexe B du projet de loi de financement pour 2019

Le recul de l'âge légal de la retraite ayant cessé de produire ses effets, le solde de la branche vieillesse se dégraderait en 2018 et en 2019 avant mesures nouvelles.

(1) Une amélioration du solde de la branche vieillesse jusqu'en 2017

L'amélioration continue du solde de la branche vieillesse entre 2015 et 2017 découlait de deux facteurs :

- la poursuite du ralentissement des dépenses (+ 1,8 % en 2017, contre 2,3 % en 2016 et 3,2 % en 2015), grâce d'une part aux effets de la réforme des retraites de 2010 58 ( * ) , le relèvement des âges de départ sans décote et à taux plein ayant généré un creux de départs en retraite important en fin d'année 2016 ; d'autre part, à la faible revalorisation du montant des pensions de retraite en moyenne annuelle (+ 0,2 % en 2017), dans un contexte d'inflation faible ;

- une hausse du produit des cotisations sociales (+ 4 %), soutenues par une progression dynamique de la masse salariale et par une nouvelle hausse de taux de cotisations déplafonnées résultant de la réforme des retraites de 2014.

En 2017, le solde de la branche vieillesse s'est finalement amélioré de 900 millions d'euros par rapport à 2016 (+ 500 millions par rapport aux prévisions actualisées de 2018) permettant à la CNAV de s'établir en net excédent, à 1,8 milliard d'euros.

Cette trajectoire excédentaire traduisait les derniers efforts de la réforme engagée en 2010. D'après les informations transmises par la direction de la sécurité sociale, la loi de 2010 a eu un impact positif estimé à 17,3 milliards d'euros par rapport à une évolution à législation inchangée , soit un montant légèrement inférieur à l'évaluation initiale de l'étude préalable (18,6 milliards d'euros). Comme le relevait néanmoins le président du conseil d'administration de la CNAV lors de son audition devant la commission des affaires sociales du Sénat 59 ( * ) , « le recul de l'âge de la retraite a cessé de produire ses effets. La montée en charge à 62 ans a eu lieu, et le passage de 65 ans à 67 ans a eu beaucoup moins d'apports que le passage de 60 ans à 62 ans. »

(2) Une dégradation structurelle du solde de la branche vieillesse en 2018 et 2019 avant mesures nouvelles

Dans ce contexte, à compter de 2018, les lois de financement laissaient envisager une dégradation ininterrompue du solde de la branche vieillesse, résultant d'un effet de ciseaux :

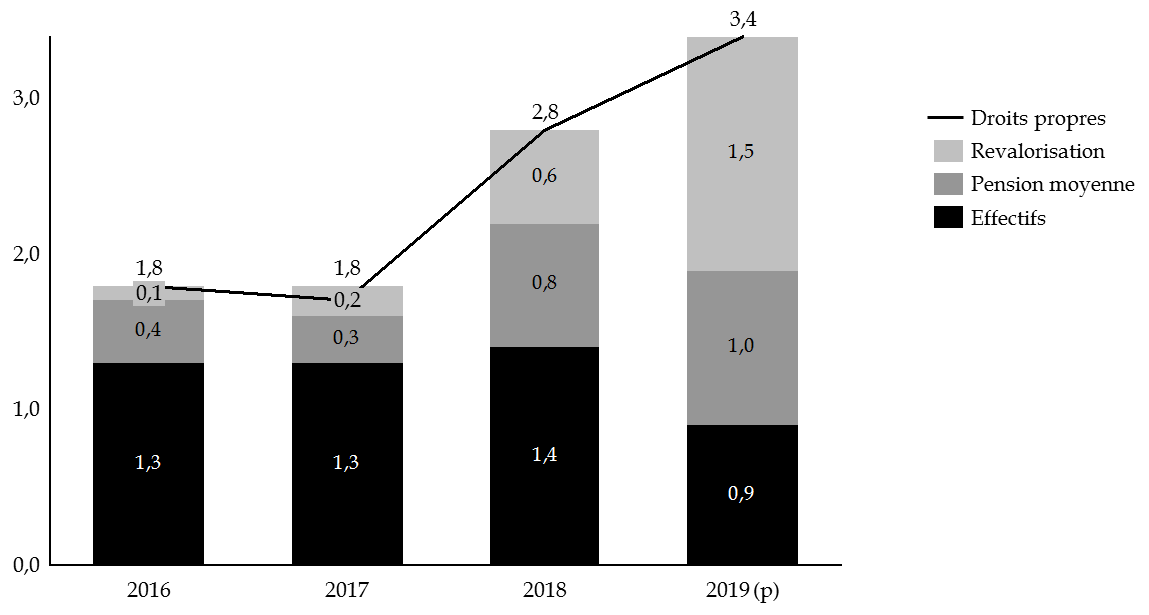

- une forte hausse des dépenses de la branche (+ 3,0 % contre + 1,7 % en 2017) , résultant de la croissance des effectifs partants à la retraite à cause de la fin de la montée en charge du décalage de l'âge légal dans les principaux régimes de base ; une hausse des pensions moyennes versées imputable à l'effet noria 60 ( * ) ; le retour d'une inflation plus élevée , signant une revalorisation des pensions plus élevée qu'en 2017 (+ 0,6 % contre + 0,2 %), malgré le report de la revalorisation du 1 er octobre 2018 au 1 er janvier 2019 voté en loi de financement pour 2018 ;

- une diminution des recettes , qui résulterait pour partie de la fin des hausses de taux de cotisations prévues par la loi retraite de 2014 ; les produits de cotisations suivraient désormais la progression de la masse salariale du secteur privé ; les transferts reçus par la branche vieillesse diminueraient de façon significative à la suite de la réforme du financement du minimum contributif adoptée en loi de financement pour 2017 (cf. infra ).

Contribution des différents facteurs à

l'augmentation

des pensions de droits propres

(en %)

Source : commission des finances du Sénat, à partir des données du rapport de la Commission des comptes de la sécurité sociale

De fait, en 2018, le solde de la branche vieillesse se dégraderait à hauteur d'un milliard d'euros , soit un montant comparable à celui avancé en loi de financement 2018 (- 1,1 milliard d'euros). L'excédent constaté en 2018 (+ 600 millions d'euros par rapport aux prévisions 2017) serait ainsi entièrement imputable à l'amélioration conjoncturelle de la situation de la branche en 2017.

Évolution du solde de la branche vieillesse du

régime général

selon les prévisions 2018 et

2019

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données du rapport de la Commission des comptes de la sécurité sociale et de l'annexe B du projet de loi de financement pour 2019

De la même manière, en 2019, avant mesures nouvelles, la branche retraite serait à nouveau déficitaire. Son solde s'établirait à - 0,3 milliard d'euros, soit une dégradation de 1,4 milliard d'euros par rapport à 2018. Les prestations versées augmenteraient fortement (+ 3,4 %), en raison, principalement de la hausse de l'inflation, entrainant une revalorisation légale de 1,5 % au 1 er janvier 2019.

Évolution des charges et produits de la branche

vieillesse

avant mesures nouvelles

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données du rapport de la commission des comptes de la sécurité sociale

b) ... se fait au prix d'une moindre revalorisation des prestations sociales (art. 44)

D'après les prévisions actualisées du présent projet de loi de financement, l'excédent du régime général d'assurance vieillesse serait presque stable entre 2018 et 2019, à 700 millions d'euros.

Le maintien du solde à l'excédent serait rendu possible par un objectif de dépense de la branche vieillesse du régime général fixé à 136,9 milliards d'euros par l'article 55 du projet de loi de financement, inférieur de 1,5 milliard d'euros à la trajectoire tendancielle .

De la même manière, selon les prévisions figurant à l'annexe B du présent projet de loi, les dépenses de la branche vieillesse s'élèveraient à 140,2 milliards d'euros en 2020, contre 143,2 milliards d'euros en tendanciel, représentant une économie de 3 milliards d'euros.

Évolution des charges nettes de la branche

vieillesse

du régime général

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données du rapport de la commission des comptes de la sécurité sociale

Ces économies en dépenses, loin d'être structurelles, résulteraient intégralement de la désindexation des prestations sociales sur deux ans . L'article 44 du présent projet de loi propose en effet une « revalorisation exceptionnelle » de 0,3 % des prestations sociales.

Actuellement, les modalités de revalorisation annuelle de la plupart des prestations sont fondées sur l'inflation , au titre de l'action L. 161-25 du code de la sécurité sociale. Le niveau de revalorisation retenu pour 2019 et 2020, à savoir 0,3 %, sera très inférieur à l'inflation effective pour les années 2019 et 2020 (respectivement 1,3 % et 1,4 % selon les prévisions figurant à l'annexe B du présent projet de loi de financement), engendrant d'importantes économises en dépenses pour l'État et pour les régimes obligatoires de base de sécurité sociale.

|

La revalorisation annuelle des prestations sociales Traditionnellement, les modalités de revalorisation font l'objet d'un choix du législateur ou, par défaut, du pouvoir réglementaire. L'indexation, qui fonde la revalorisation sur un indice économique, a été longuement débattue avant de devenir la norme dans le champ social pour les prestations familiales à partir de 1984 61 ( * ) et pour les prestations de retraite à partir de 1987 62 ( * ) . Deux règles d'indexation sur l'inflation coexistaient alors : une revalorisation en fonction de l'évolution prévisionnelle de l'indice des prix à la consommation hors tabac (IPCHT) éventuellement majorée ou minorée d'un correctif et une revalorisation en fonction de l'inflation prévisionnelle, retenue au moment de la revalorisation, sans application de mécanisme correctif. La loi de financement de la sécurité sociale pour 2016 a instauré un mécanisme commun de ravlroisation des prestations à l'article L. 161-25 du code de la sécurité sociale. Depuis le 1 er janvier 2016, les revalorisations des prestations sont calculées en fonction de l'inflation constatée en moyenne annuelle glissante sur les 12 derniers mois connus (et non plus sur une inflation prévisionnelle). Une règle de protection contre toute possibilité d'une revalorisation à la baisse a également été mise en place ; ainsi, en cas d'inflation négative sur la période de référence prise en compte, les montants des prestations sont préservés à leur niveau antérieur sans application du taux négatif. D'autre part, les revalorisations ont été regoupées sur deux dates : le 1 er avril et le 1 er octobre. Depuis le report de la date de revalorisation des pensions de retraite de droit direct et de droit dérivé du 1 er octobre au 1 er janvier, les dates de revalorisation sont le 1 er janvier et le 1 er avril. Source : commission des finances du Sénat |

(1) Les économies générées par cette mesure bénéficieront principalement à la branche vieillesse

À l'exception des minima sociaux, l'ensemble des prestations sociales, seront temporairement désindexées de l'inflation. Seront ainsi concernés :

- l'ensemble des pensions de retraite de droit propre et de droit dérivé des régimes de base (y compris les régimes dits intégrés) et du régime complémentaire des indépendants, ainsi que leurs majorations (minimum contrbutif et minimum de réversion) ;

- l'ensemble des montants des prestations familiales ;

- les prestations AT-MP ainsi que le salaire minimum des rentes, les pensions d'invalidité et la majoration pour tierce personne.

Si la désindexation des prestations ne concerne que les exercices 2019 et 2020, elle aura des répercussions en 2021, en raison du décalage des dates de revalorisation des prestations (voir supra ).

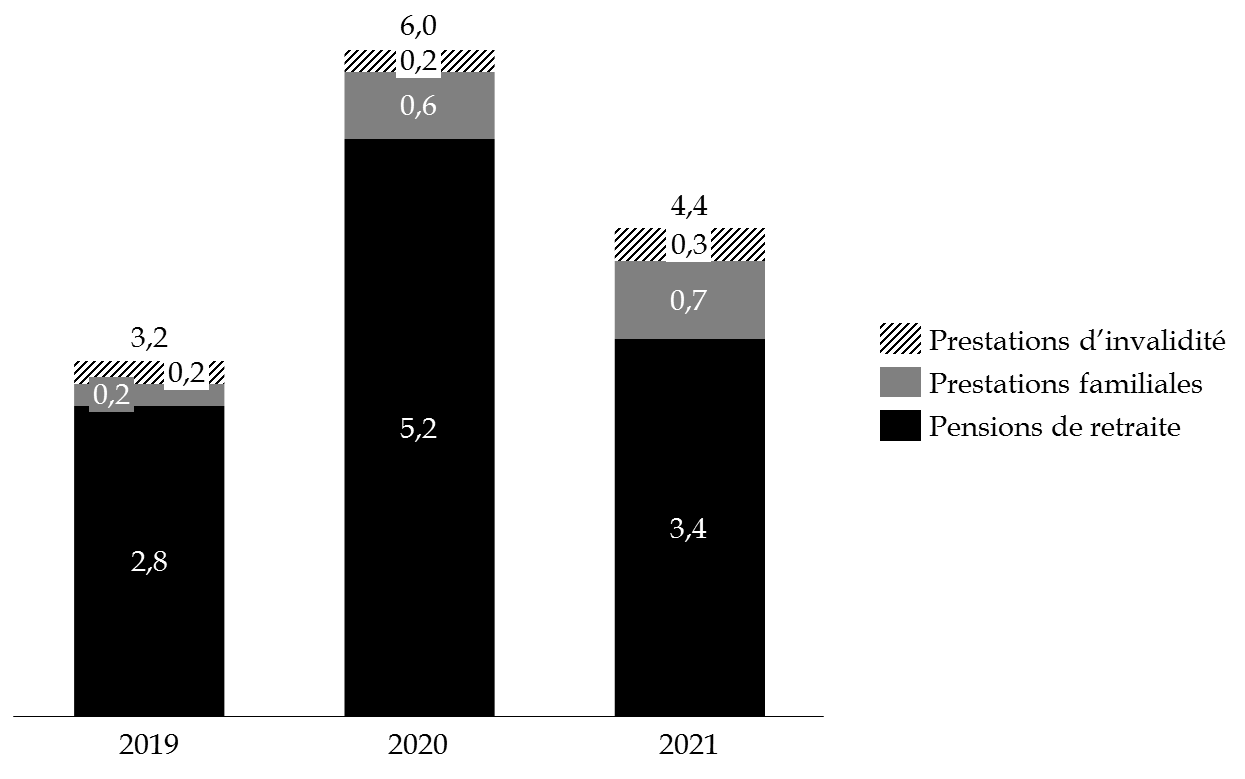

L'impact financier de cette mesure ne sera pas du même ordre selon les branches. Ainsi, le solde de la branche famille serait amélioré de 200 millions d'euros en 2019 et 600 millions d'euros en 2020, tandis que la branche AT-MP verrait ses charges diminuer de 200 millions d'euros chaque année. Mais c'est pour la branche vieillesse que les économies seraient les plus conséquentes, avec une diminution des dépenses de 2 milliards d'euros en 2019, 3,8 milliards d'euros en 2020 et 3,9 milliards d'euros en 2021.

Impact financier de la désindexation des prestations par organisme

(en milliards d'euros)

|

2019 |

2020 |

2021 |

|

|

État |

0,8 |

1,5 |

1,5 |

|

Branche vieillesse |

2,0 |

3,8 |

3,9 |

|

Branche famille |

0,2 |

0,6 |

0,7 |

|

Branche AT-MP |

0,2 |

0,2 |

0,2 |

|

Total |

3,2 |

6,1 |

6,4 |

Source : commission des finances du Sénat, à partir de l'étude d'impact

En tenant compte du gain pour l'État et pour la branche vieillesse, la désindexation des seules prestations de retraite représenterait une économie de 2,8 milliards d'euros en 2019 et 5,2 milliards d'euros en 2019, soit respectivement 87,5 % et 86,6 % de l'impact financier total de la mesure.

Impact financier de la désindexation par prestations versées

(en milliards d'euros)

Source : commission des finances du Sénat, à partir de l'étude d'impact

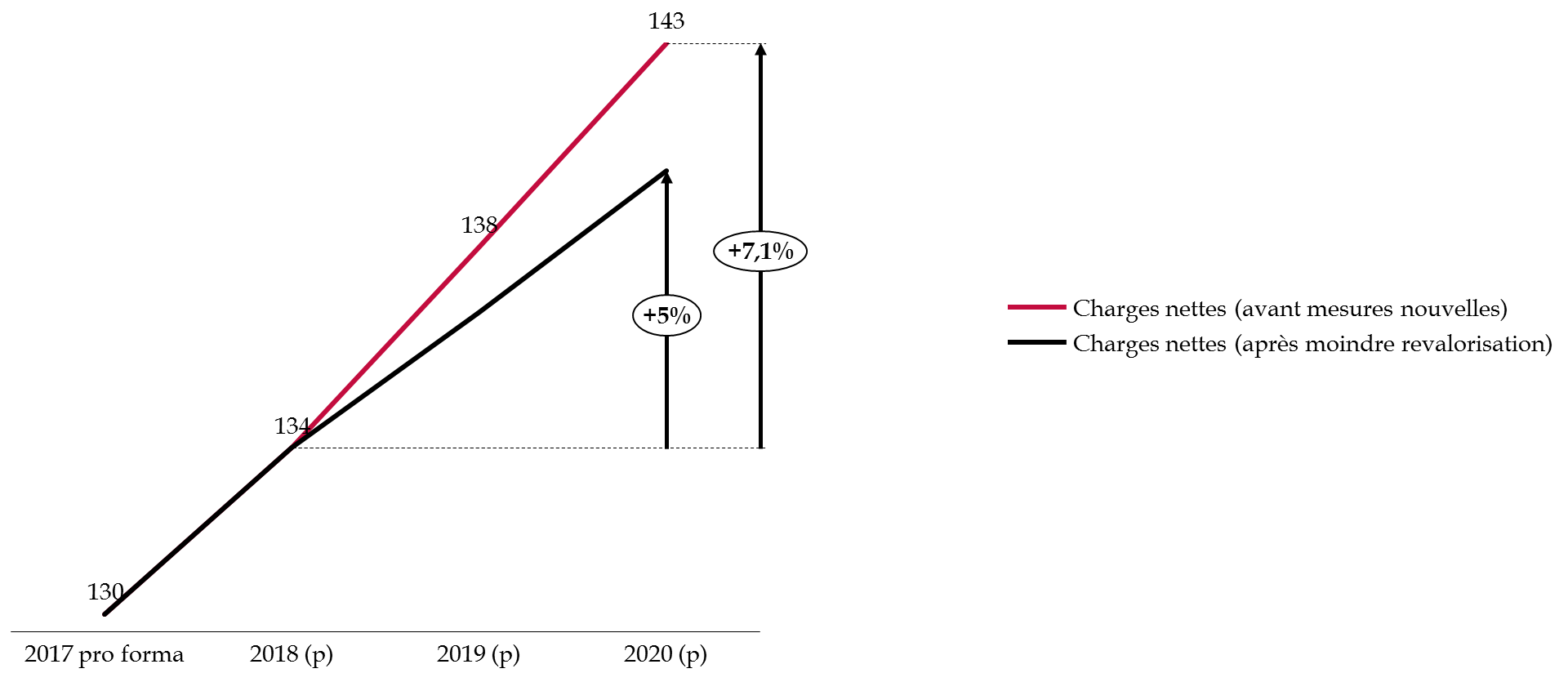

Ce coup de rabot généralisé permettrait de maitriser artificiellement la progression des dépenses d'assurance vieillesse, ramenées à + 1,9 % et + 5 % entre 2018 et 2019, contre respectivement + 3,5 % et + 7,1 % en tendanciel . La désindexation des pensions de retraite aurait donc un impact considérable sur la trajectoire de solde de la branche vieillesse, garantissant son maintien à l'équilibre jusqu'en 2022.

Progression des dépenses d'assurance

vieillesse

avant et après désindexation des

pensions

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données du rapport de la commission des comptes de la sécurité sociale

Si votre rapporteur pour avis partage l'ambition de garantir l'équilibre de la branche vieillesse, il juge inadmissibles les moyens employés pour parvenir à cet objectif , à savoir la précarisation des retraités .

Il semblerait plus adapté d'entreprendre une véritable réforme du régime des retraites, permettant à la branche vieillesse de parvenir à un équilibre structurel et durable, que de chercher à contenir de manière provisoire la hausse des pensions en diminuant le pouvoir d'achat des assurés.

(2) Une mesure se traduisant par une perte nette de pouvoir d'achat pour les retraités

La désindexation des prestations se traduirait par une perte de pouvoir d'achat conséquente pour les retraités, et ce alors même que leurs pensions n'ont pas été revalorisées depuis le 1 er octobre 2017.

En effet, l'article 41 de la loi de financement de la sécurité sociale pour 2018 a retardé la date de revalorisation des pensions de retraite du 1 er octobre 2018 au 1 er janvier 2019, afin de réaliser une économie de 380 millions d'euros en 2018. Au terme de cet article, les retraité auraient dû voir leurs pensions de retraites revalorisées de 1,5 % au 1 er janvier 2019.

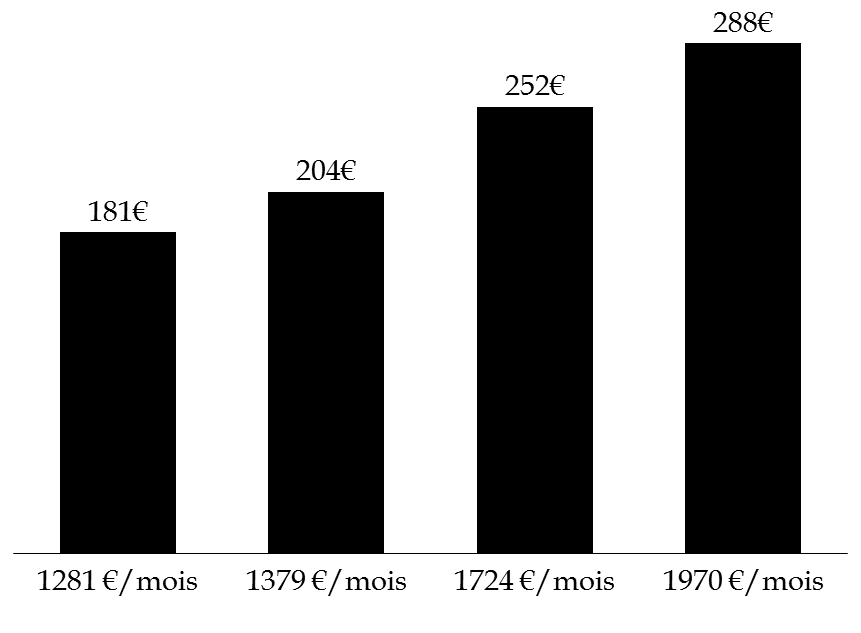

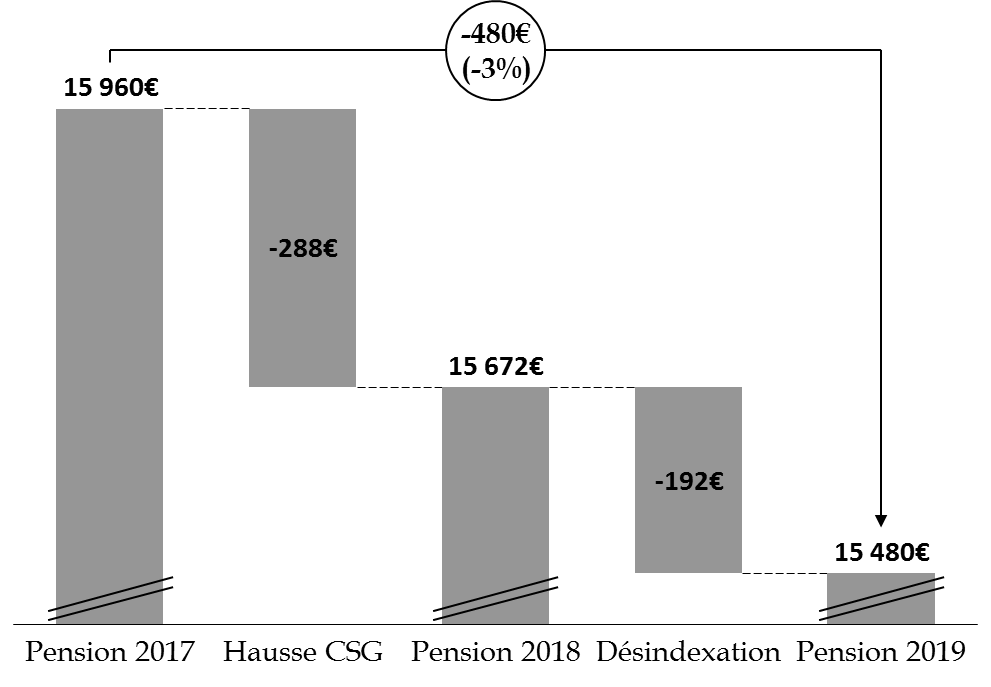

Revenant sur cette décision, le présent article propose que la revalorisation se limite à 0,3 %. L'impact sur le pouvoir d'achat de cette moindre revalorisation serait de l'ordre de 180 euros par an pour une personne seule percevant une pension mensuelle de 1281 euros, et de 288 euros par an pour une personne seule percevant une pension mensuelle de 1970 euros.

Perte annuelle de pouvoir d'achat par niveaux de pensions

(en euros)

Source : commission des finances du Sénat, à partir des données transmises dans le questionnaire budgétaire

Dans l'exemple utilisé précédemment d'un célibataire de moins de 65 ans percevant une pension nette de 1330 euros par mois (et ne bénéficiant donc pas du dégrèvement de la taxe d'habitation ), la désindexation se traduirait par une perte mensuelle de 16 euros, s'ajoutant à une charge supplémentaire de CSG de 24 euros par mois, soit une diminution de son pouvoir d'achat de 40 euros par mois au total.

Impact combiné de la hausse de la CSG et la désindexation des pensions pour une personne seule percevant une pension mensuelle de 1330 euros

(en euros)

Source : commission des finances du Sénat, à partir des réponses au questionnaire budgétaire

Le Gouvernement avance que la moindre revalorisation des pensions de retraite ne devrait pas affecter les ménages les plus modestes, dans la mesure où le minimum vieillesse serait revalorisé de 35 euros par mois au 1 er janvier 2019, puis à nouveau 35 euros par mois en janvier 2020.

En effet, selon une étude réalisée par l'OFCE 63 ( * ) , pour 21 % des retraités, la revalorisation du minimum vieillesse (+ 290 euros en 2020) compenserait presque entièrement la sous-indexation des pensions de retraite (- 350 euros en 2020). Pour ces foyers, l'impact global de toutes les mesures ayant un impact sur le niveau de vie des retraités (dégrèvement de la taxe d'habitation, sous indexation des aides au logement, bascule CSG / cotisations sociales, revalorisation du minimum vieillesse et sous indexation des pensions de retraite) serait positif à hauteur de 700 euros par an en 2020.

Néanmoins, les 79 % restant ne bénéficieraient pas de la revalorisation du minimum vieillesse, tandis qu'ils perdraient 720 euros en moyenne au titre de la sous-indexation des pensions de retraite . Pour ces ménages, l'impact global des mesures nouvelles serait négatif, à hauteur de 700 euros par an en 2020.

* 54 Rapport pour avis sur la projet de loi de financement de la sécurité sociale pour 2018

* 55 Le FIVA a été créé en 2001 pour procéder à la réparation des préjudices causés par les maladies liées à l'amiante, qu'elles soient ou non d'origine professionnelle. La branche AT-MP est le principal contributeur du fonds, puisqu'elle lui a versé 91 % des dotations qu'il a reçues depuis sa création.

* 56 Dispositif de cessation anticipée d'activité des travailleurs de l'amiante, créé en 1999.

* 57 Commission présidée par un magistrat de la Cour des comptes, qui remet tous les trois ans au Parlement et au Gouvernement un rapport évaluant le coût réel pour la branche maladie de la sous-déclaration des AT-MP.

* 58 Loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites.

* 59 Audition de MM. Gérard Rivière, président du conseil d'administration, et Renaud Villard, directeur, de la Caisse nationale d'assurance vieillesse (Cnav) devant le Sénat le 17 octobre 2018.

* 60 Effet noria : les nouveaux retraités ont en moyenne une pension plus élevée que les retraités décédés

* 61 Décret n° 84-644 du 17 juillet 1984 portant revalorisation de la base mensuelle de calcul des allocations familiales à compter du 1 er juillet 1984.

* 62 Article 14 de la loi n° 87-39 du 27 janvier 1987 portant diverses dispositions d'ordre social

* 63 Observatoire français des conjonctures économiques (OFCE), « Pouvoir d'achat : les retraités maltraités ? », septembre 2018.