C. UN REDRESSEMENT RÉEL MAIS ENCORE PRÉCAIRE DU SOLDE DU FSV

1. La réduction du déficit du FSV demeure soumise à des aléas

Le déficit du FSV se stabilise à 2,2 milliards d'euros en 2018 et devrait se redresser ces prochaines années, grâce au transfert progressif du financement du minimum contributif du FSV à la branche vieillesse d'ici 2020.

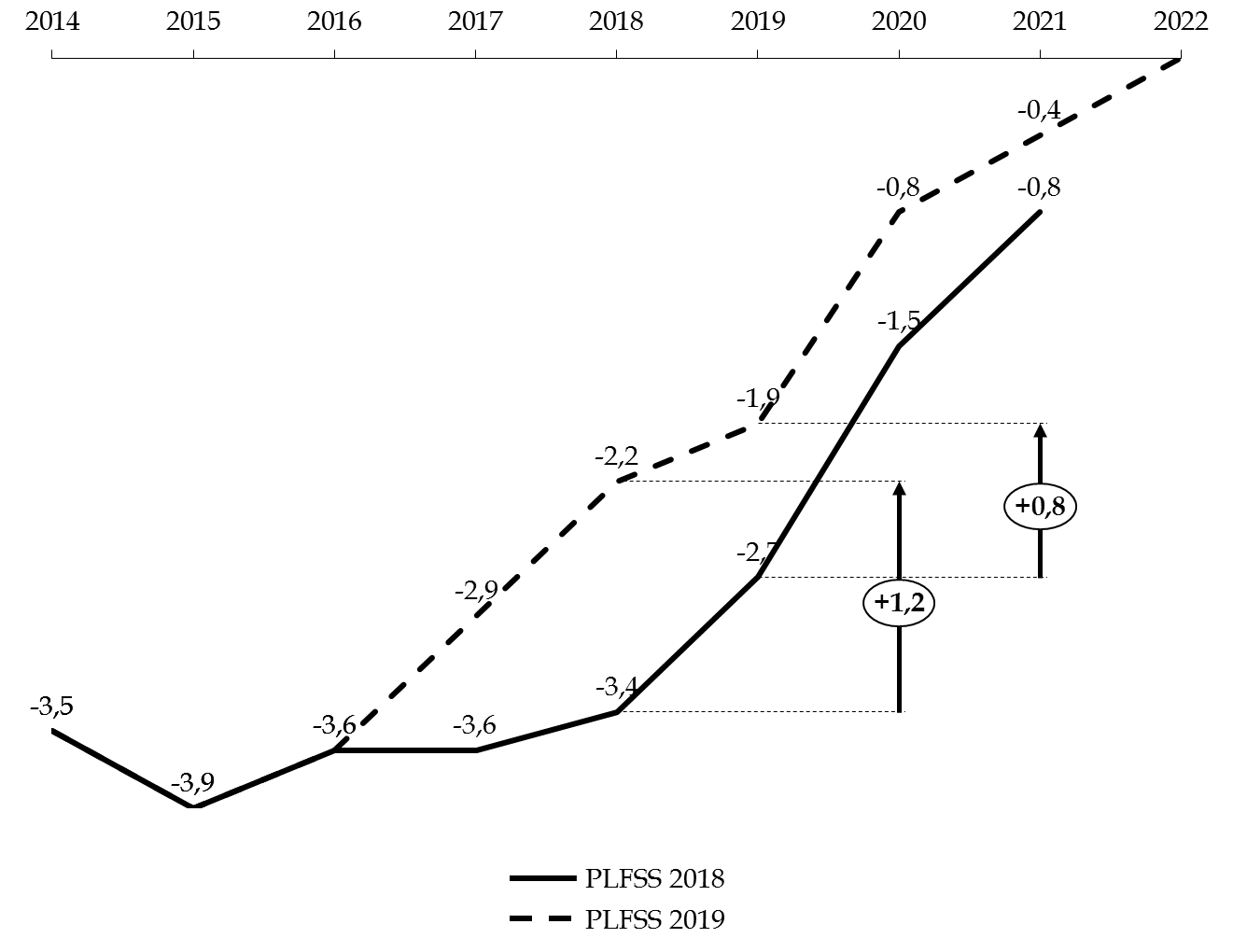

Évolution du solde du FSV (trajectoires en loi

de financement pour 2018

et projet de loi de financement pour

2019)

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de l'annex B des projets de loi de financement pour 2018 et 2019

L'amélioration du solde du FSV par rapport aux prévisions initiales pour 2018 (+1,2 milliard d'euros) découlerait, pour l'essentiel :

- d'une croissance spontanée des recettes qui lui sont affectées (+ 2,9 % à périmètre inchangé en 2018), avec notamment un rendement plus élevé des prélèvements sur le capital ( + 4,4 % par rapport à 2017).

- d'une progression modérée des charges , avec le transfert progressif du minimum contributif à la branche vieillesse (- 777 millions d'euros en 2018) et le ralentissement des dépenses chômage (- 140 millions d'euros par rapport aux prévisions de la loi de financement pour 2018).

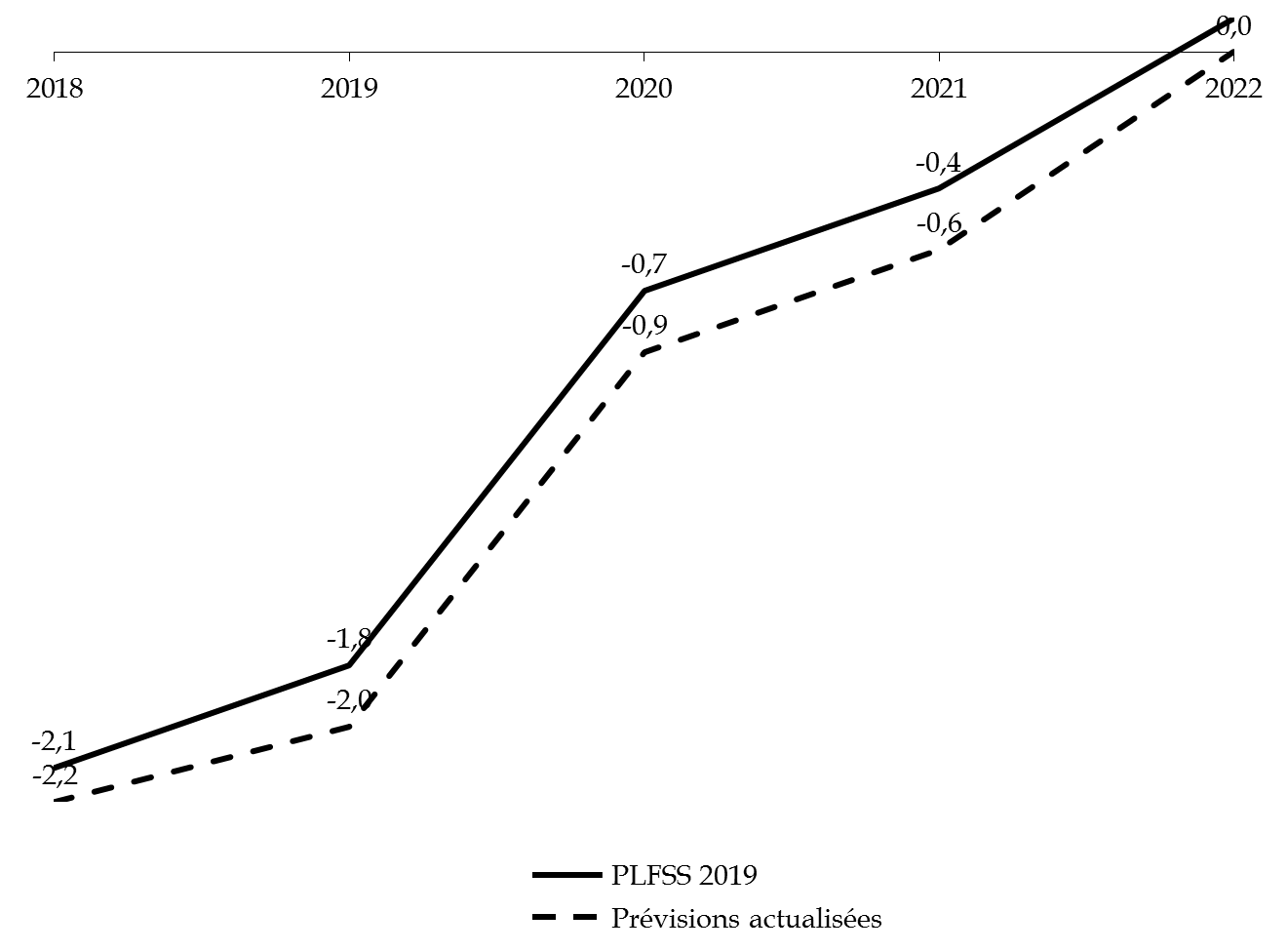

Ce redressement demeure encore néanmoins très précaire , comme en atteste la dégradation très récente des prévisions pour 2018 et 2019 , résultant de la révision des chiffres du chômage du 8 octobre 2018. En effet, selon les éléments communiqués à votre rapporteur pour avis, le présent projet de loi aurait été construit à partir de prévisions optimistes de Pôle emploi (mai 2018), puisque :

- le solde 2018 du FSV serait dégradé de 76 millions d'euros par rapport au compte annexé au projet de loi de financement pour 2019, avec une baisse du nombre de chômeurs (au sens du FSV) de 41 000 au lieu de 76 000 personnes en 2018. Le solde du FSV s'établirait ainsi à - 2 215 millions d'euros contre - 2 139 millions d'euros dans le compte 2018 du projet de loi de financement pour 2019.

- le solde 2019 du FSV serait dégradé de 157 millions d'euros par rapport au compte annexé au projet de loi de financement pour 2019, correspondant à près de 53 000 chômeurs de plus que prévu. Les charges du FSV s'élèveraient à 18,63 milliards d'euros en 2019, alors que l'article 58 du projet de loi anticipait un montant de dépenses de 18,4 milliards d'euros. Le solde du FSV en 2019 s'établirait ainsi à - 1,980 milliard contre 1,823 milliard d'euros dans le compte 2018 du projet de loi de financement pour 2019.

Évolution du solde du FSV selon le projet de loi

de financement pour 2019

et selon les prévisions actualisées

d'octobre

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de l'annexe B du projet de loi de financement pour 2019 et des donénes transmises par le FSV

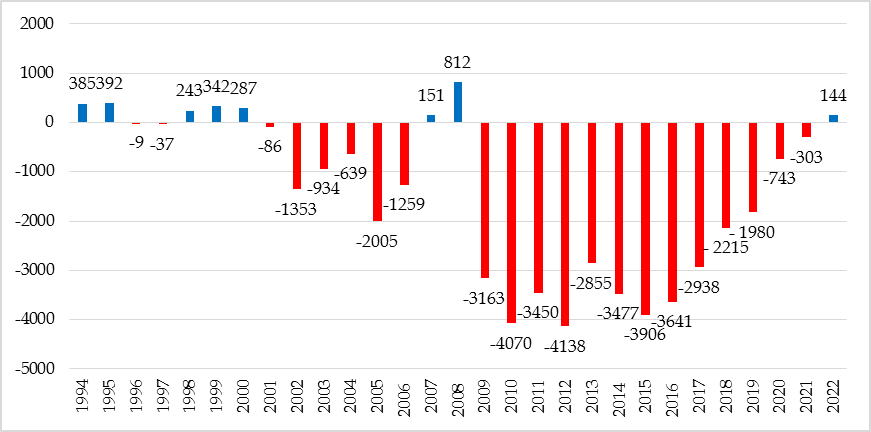

Ces éléments récents démontrent l'extrême dépendance du FSV à la conjoncture économique , et plus particulièrement à l'évolution de l'emploi, les prises en charges au titre du chômage représentant près des deux tiers des charges du FSV.

Dans ce contexte, le moindre retournement de conjoncture pourrait avoir un impact considérable sur le Fonds . Pour rappel, en 2009, la prise en charge de 420 000 chômeurs supplémentaires par le FSV avait occasionné des dépenses additionnelles de l'ordre de 1,2 milliard d'euros, et un solde déficitaire.

Soldes annuels du FSV de 1994 à 2022

(en millions d'euros)

Source : documents transmis par le FSV

Les recettes du FSV, majoritairement assises sur les revenus du capital se caractérisent également par leur forte volatilité. Ainsi, en 2009, les recettes sur le capital avaient chuté de 20 % sur une année.

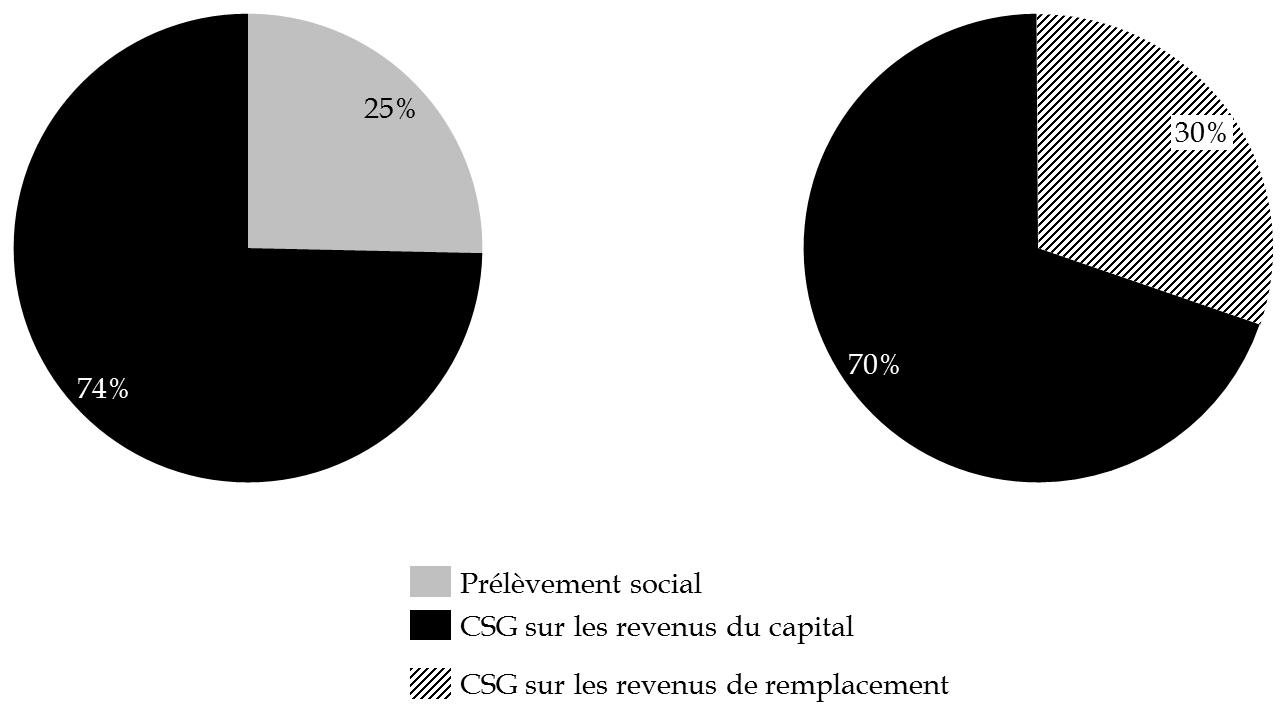

Dans ce contexte, la refonte des ressources affectées au FSV, opérée par l'article 19 du présent projet de financement, afin de tenir compte du transfert du prélèvement de solidarité sur les revenus du capital à l'État, constitue a priori un gage de stabilité. Cette réorganisation sera sans incidence sur le solde du FSV, comme le montre le tableau suivant, mais opèrera une diversification bienvenue en termes d'assiette. Votre rapporteur ne peut que saluer l'effort de simplification et de rationalisation présidant à la réorganisation de la fiscalité affectée au FSV.

Incidence des mesures nouvelles proposées par

les projets de lois financières

pour 2019 sur le solde du FSV

(en milliards d'euros)

|

2019 |

|

|

Réduction du taux de CSG affectée au FSV sur les revenus assis sur le capital de 0,7 point |

- 2,5 |

|

Affectation à l'État de la part de prélèvement de solidarité sur les revenus du capital (3,12 points) |

- 2,6 |

|

Affectation de 1,72 point de la CSG à taux réduit sur les revenus de remplacement |

+ 5,1 |

|

Incidence nette sur le déficit |

0 |

Source : documents transmis par le FSV

Ainsi, à l'issue de la réforme, la proportion des recettes assises sur les revenus du capital diminuerait pour atteindre 75 %, tandis que 25 % des ressources proviendraient de la CSG sur les revenus de remplacement, dont les produits sont plus stables.

Évolution des recettes affectées au FSV entre 2018 et 2019

(en %)

Source : commission des finances du Sénat, à partir des données transmises par le FSV

2. Une trajectoire pluriannuelle de retour à l'équilibre contestable, laissant plusieurs questions en suspens

Alors même que les recettes et dépenses du FSV demeurent fortement tributaires de la conjoncture, incitant à la prudence dans les prévisions, la trajectoire définie en projet de loi de financement pour le FSV se fonde sur des hypothèses économiques particulièrement optimistes, à savoir, une réduction du nombre de chômeurs de 100 000 par an et une progression annuelle des recettes de 3,5 %.

Si ces prévisions se réalisaient, le FSV serait à l'équilibre à horizon 2022 , mais son déficit cumulé s'établirait à - 11,7 milliards d'euros.

L'article 20 du présent projet de loi de financement pose un premier jalon en vue de la résorption de cette dette, en organisant la reprise de 3,1 milliards d'euros par la CADES au titre de l'exercice 2016.

À l'issue de ce transfert, la dette résiduelle portée par FSV s'élèverait à 8,6 milliards d'euros. Si, et seulement si, la trajectoire actuelle se concrétisait, le cumul des excédents rendrait possible l'amortissement de la dette en 2027 au plus tôt.

Par ailleurs, le FSV serait redevable, fin 2019, d'une dette cumulée de 8,1 milliards d'euros au titre des arriérés du minimum contributif . Or, aucune ressource n'est affectée expressément au financement du minimum contributif, ce qui complique considérablement le remboursement de cette dette. En effet, compte tenu de l'arrêt de la CJUE « De Ruyter » et en vertu du principe de non fongibilité entre les deux sections du FSV, les recettes de CSG sur le capital ou de prélèvement social, que la loi affecte au financement exclusif du minimum vieillesse et des prises en charges de cotisations 64 ( * ) , ne pourraient être consacrées au règlement en trésorerie des arriérés du minimum contributif , même si le FSV dégageaient les excédents adéquats.

Votre rapporteur pour avis tient à saluer les efforts réalisés en vue du redressement du solde du FSV, permettant d'envisager un retour à l'équilibre à court-terme. Il rappelle néanmoins que cette trajectoire dépend intrinsèquement des résultats obtenus sur le front de l'emploi. La capacité des pouvoirs publics à résorber le chômage conjoncturel et structurel sera déterminante pour l'avenir financier de la sécurité sociale. Les maux dont souffre le marché du travail sont connus ; il appartient désormais au Gouvernement de conférer une priorité absolue à l'objectif de plein-emploi.

Par ailleurs, une réflexion de plus long-terme doit être menée sur l'amortissement de la dette cumulée du FSV, garantissant notamment l'affectation d'une recette au remboursement des arriérés du minimum contributif.

* 64 Article L. 135-3 du CSS