II. LA REFONTE DE CERTAINS DISPOSITIFS DE SANTÉ

A. LES PRINCIPALES MESURES NOUVELLES RELATIVES AUX DÉPENSES D'ASSURANCE MALADIE

1. L'évolution du mode de financement des établissements de santé, avec le passage d'une rémunération à l'acte à un modèle forfaitaire (art. 28)

Le Gouvernement a annoncé la création d'un financement au forfait pour les patholo g ies chroniques , qui concernera le diabète et l'insuffisance rénale chronique dès 2019 avant d'élargie à d'autres pathologies.

a) La tarification à l'activité ne permet pas de répondre aux enjeux de la prise en charge des pathologies chroniques

La tarification à l'activité (T2A), mode de financement unique de l'ensemble des établissements de santé depuis la loi de financement de sécurité sociale pour 2004, a été instaurée pour remplacer les deux modes de financement applicables jusque là aux établissements de santé, à savoir la dotation globale (système dans lequel une enveloppe de fonctionnement annuelle est dédiée aux établissements de santé) et le paiement à l'activité pour les établissements privés à but lucratif (avec des forfaits de prestations rémunérant la structure et des honoraires correspondant aux actes de médecins).

La tarification à l'activité fait reposer l'enveloppe financière allouée aux établissements sur une estimation de l'activité produite en fonction de la nature et du volume des soins qu'ils délivrent . Ainsi :

- le prix de chaque activité est fixé chaque année par le ministre chargé de la santé ;

- le calibrage des tarifs n'est pas uniquement fixé à partir des coûts, puisque l'enveloppe globale de la tarification à l'activité est déterminée au sein de l'objectif national des dépenses d'assurance maladie (ONDAM) ;

Plusieurs rapports récents, dont celui de Jean-Marc Aubert 65 ( * ) , ont alerté sur l'inadaptation de la tarification à l'activité pour la prise en charge des patients atteints de pathologies chroniques dans la mesure où elle finance essentiellement les soins curatifs au détriment des actes de prévention : « la tarification actuelle valorise insuffisamment la prévention, notamment secondaire et tertiaire dans le cadre de la prise en charge des maladies chroniques ».

Par ailleurs, le contexte d'augmentation du nombre de maladies chroniques modifie la demande de soins. Les pathologies et traitements chroniques concernent désormais 35 % de la population et représentent plus de 60 % des dépenses de la branche maladie .

b) Un nouveau modèle de financement pour les pathologies chroniques

L'article 28 vise à créer une dérogation à la tarification à l'activité, permettant la mise en place d'un financement forfaitaire pour la prise en charge des prestations pour les patients atteints de pathologies chroniques dans le cadre d'un parcours de soin.

L'objectif serait, en 2019, de changer de paradigme et de financer l'ensemble des établissements de santé, non plus via les tarifs des actes en consultation, mais via un forfait annuel versé à chaque établissement .

Cette rémunération forfaitaire aurait vocation, selon l'étude d'impact, à financer les éléments constitutifs des parcours de soins pour la prise en charge des patients atteints de pathologiques chroniques, comme les infirmière de parcours, le suivi des outils connectés, les applications pour les patients.

(1) Un déploiement progressif permettant d'évaluer l'efficacité du dispositif

La mesure vise les « patients atteints de pathologies chroniques » ; un arrêté des ministres de la Santé et de la Sécurité sociale devra ainsi dresser une liste limitative de pathologies chroniques éligibles au financement forfaitaire pour leur prise en charge.

La prise en charge de deux types de pathologies chroniques seraient cependant d'ores et déjà forfaitisée en 2019 : le diabète et l'insuffisance rénale chronique. Selon les données du ministère des Solidarités et de la Santé, ces deux maladies représenteraient plus de 4 millions de patients.

Le déploiement de la mesure se fera ensuite de manière progressive et évolutive avec :

- l'extension du dispositif aux professionnels de ville , étant donné l'importance de leur implication dans la prise en charge des patients atteints de pathologies chroniques ;

- la forfaitisation de nouvelles pathologies , au fur et à mesure que le dispositif fait la preuve de son efficacité. Parmi les pathologies potentiellement ciblées, figurent la prise en charge de l'insuffisance cardiaque, l'insuffisance respiratoire ou les maladies neurologiques vasculaires ;

- la modulation de la valeur du forfait en fonction de la qualité de la prise en charge et de l'expérience des patients.

(2) Un coût moindre pour les finances publiques

Les forfaits seraient financés par redéploiement des financements à l'activité de la prise en charge des pathologies concernées, et n'auraient donc pas d'impact direct sur l'ONDAM.

A contrario, la mesure devrait permettre de diminuer les dépenses liées aux complications générées par les pathologies chroniques (hospitalisation etc.), en favorisant la prévention du patient.

Ainsi, selon l'étude d'impact, la forfaitisation des financements relatifs au diabète et à l'insuffisance rénale, précédemment financés en T2As devrait générer une économie annuelle de l'ordre de 7 millions d'euros pour l'assurance maladie dès 2019, représentant un ralentissement de la croissance annuelle des dépenses d'hospitalisation sur le champ du diabète et de l'insuffisance rénale de l'ordre de 10 %.

Votre rapporteur pour avis est favorable à cette mesure, qui garantira une prévention accrue des pathologies chroniques et sera donc bénéfique aux patients, tout en générant des économies conséquentes.

2. La mise en place d'une offre de lunettes, soins dentaires et aides auditives accessibles à tous les assurés (art. 33)

L'article 33 du présent projet de loi vise à permettre à tous les assurés d'accéder à un panier de soins pris en charge à 100 % dans les secteurs de l'optique, des aides auditives et des soins prothétiques dentaires.

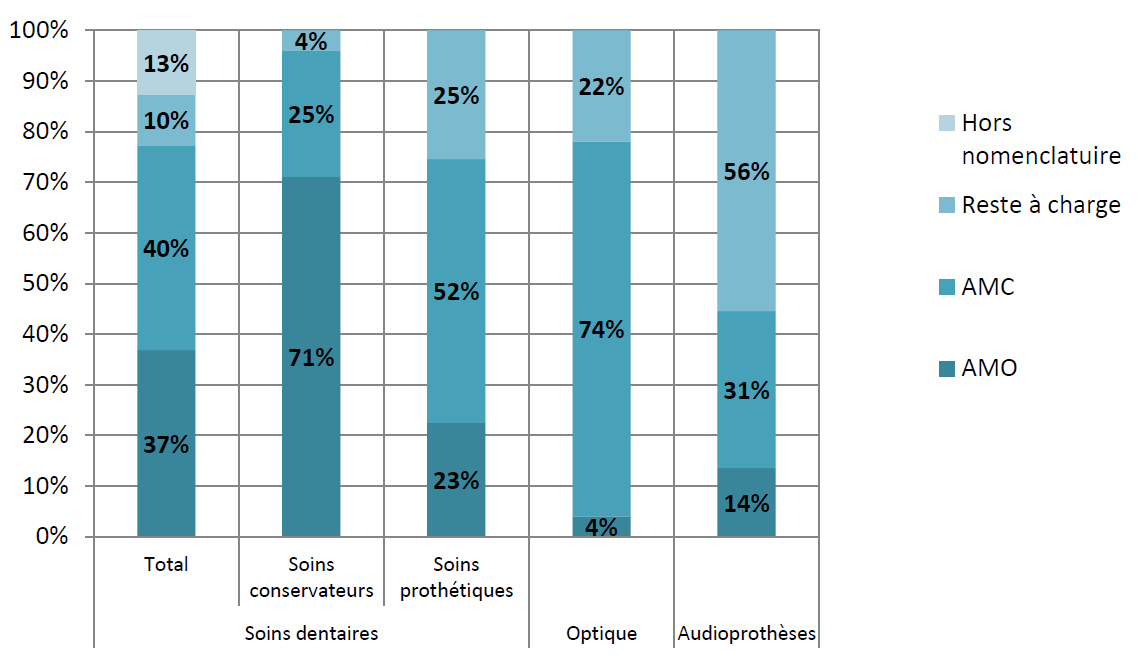

Dans ces trois domaines, le reste à charge des ménages , après intervention de l'assurance maladie obligatoire et complémentaire, demeure en effet particulièrement élevé : alors que le reste à charge constitue en moyenne 7,5 % des dépenses de santé en France, il s'élève à 22 % des dépenses en optique, 25 % en soins prothétiques dentaires et atteint 56 % s'agissant des aides auditives, pour lesquelles il s'élève à 850 euros par oreille.

Part des dépenses prises en charge par les

assurances maladie obligatoire (AMO), complémentaire (AMC) et par

l'assuré (reste à charge) pour les soins dentaires,

les

dispositifs optiques et les audioprothèses

Source : Commission des comptes de la santé 2017 66 ( * )

L'importance du reste à charge dans ces trois secteurs tient notamment au fait que les prix y sont librement fixés par les professionnels et sont ainsi déconnectés des tarifs de remboursement de la sécurité sociale . La part prise en charge par l'assurance maladie obligatoire y est donc relativement plus faible que dans les autres domaines de la santé, en particulier dans le secteur de l'optique, où elle n'atteint que 4 % de la dépense engagée.

Cette situation conduit à un renoncement aux soins pour motif financier particulièrement élevé dans ces trois secteurs. Selon l'enquête « S anté et protection sociale » menée par l'Institut de recherche et documentation en économie de la santé ( IRDES ), le taux de renoncement pour raisons financières s'établit ainsi à :

- 16,8 % en moyenne pour les soins dentaires , mais jusqu'à 28 % pour le premier quintile de revenus et 23 % pour le deuxième ;

- 10,1 % en moyenne pour les soins optiques , mais 17 % pour le premier quintile de revenus et 14 % pour le deuxième ;

S'agissant des aides auditives, seules 30 % des 6 millions de personnes malentendantes sont aujourd'hui équipées d'un appareillage médical.

Le présent article vise donc à garantir, pour l'ensemble des assurés, une prise en charge intégrale des frais de soins liés aux dispositifs optiques et aux prothèses dentaires et auditives . Cette prise en charge serait partagée entre l'assurance maladie obligatoire et les assurances maladie complémentaires. À cet effet, l'article 33 prévoit donc un triple mécanisme :

- le relèvement des bases de remboursement de la sécurité sociale dans les trois secteurs concernés, sur un panier d'équipements référencés « 100 % santé » (voir tableau infra) ;

- la couverture obligatoire du reste à charge par les contrats de complémentaire santé responsables (c'est-à-dire respectant les critères définis aux articles R-871-1 et R. 871-2 du code de la sécurité sociale), pour les produits du panier « 100 % santé » ;

- la fixation de prix limite de vente sur le panier « 100 % santé », qui s'adresse aux professionnels des secteurs concernés, de manière à limiter le coût global de la réforme pour la sécurité sociale et les complémentaires santé ;

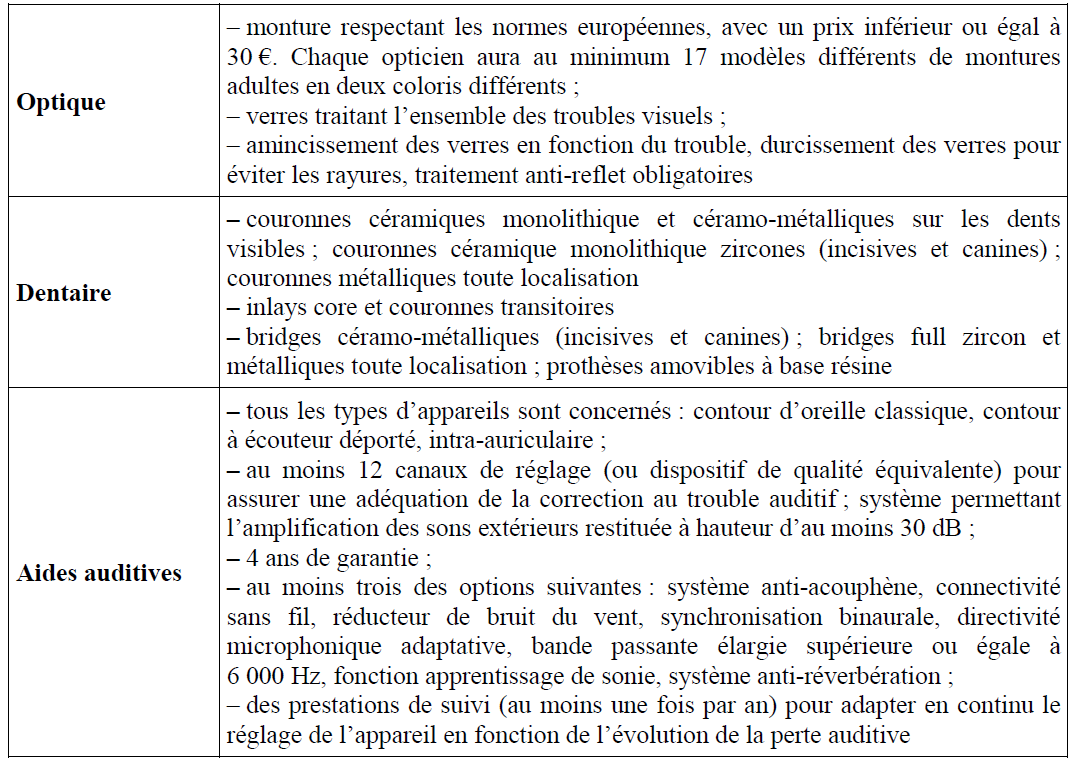

Contenu du panier de soins « 100 % santé »

Source : Ministère de la santé et des solidarités.

D'après les éléments fournis par la direction de la sécurité sociale à votre rapporteur, la base de remboursement de la sécurité sociale pour les produits du panier « 100 % santé » passerait ainsi :

- s'agissant des prothèses auditives , de 200 euros en 2018 à 300 euros en 2019, 350 euros en 2020 et 400 euros en 2021 ;

- s'agissant des dispositifs optiques , de 4 % à 18 % du tarif des équipements ;

- s'agissant des soins prothétiques dentaires , de 107,50 à 120 euros pour les couronnes métalliques et céramo-métalliques.

S'agissant des produits ne relevant pas du panier « 100 % santé » , le présent projet de loi prévoit en revanche que ceux-ci pourront faire l'objet d'un tarif de remboursement inférieur , fixé par arrêté ministériel.

Parallèlement à l'amélioration de la prise en charge par l'assurance maladie obligatoire de ces trois types de soins, le présent article prévoit que les contrats d'assurance maladie complémentaire auront l'obligation de couvrir l'intégralité des frais restants, c'est-à-dire non pris en charge par la sécurité sociale , de manière à parvenir à un « reste à charge zéro » pour les assurés. Comme le montre le calendrier ci-dessous, cette obligation sera progressivement mise en oeuvre entre 2019 et 2021 selon les secteurs.

Calendrier de mise en oeuvre du « reste à charge zéro »

Source : Caisse nationale d'assurance maladie.

Enfin, le présent article prévoit que les professionnels de santé auront l'obligation de proposer aux assurés au moins un équipement optique ou une aide auditive référencée « 100 % santé », qui devra figurer dans le devis présenté. Une obligation similaire a été prévue par voie conventionnelle pour les soins prothétiques dentaires. Ces produits « 100 % santé » feront en outre l'objet de tarifs plafonnés, définis par les accords conclus en juin 2018 entre l'Union nationale des caisses d'assurance maladie (UNCAM), l'Union nationale des organismes complémentaires d'assurance maladie (UNOCAM) et les principaux syndicats des trois secteurs concernés. À titre d'exemple, à compter du 1er janvier 2021, le tarif maximal de produits référencés « 100 % santé » sera de 105 euros pour des lunettes et de 500 euros pour une couronne céramo-métallique.

Du fait de la mise en oeuvre progressive de la réforme entre 2019 et 2021, l'impact financier du « reste à charge zéro » sera étalé sur quatre ans, comme présenté dans le tableau ci-dessous :

Impact financier de la mise en oeuvre du « reste à charge zéro »

(en millions d'euros)

|

Impact financier |

||||

|

2019 |

2020 |

2021 |

2022 |

|

|

Assurance maladie obligatoire |

- 220 |

- 480 |

- 690 |

- 755 |

|

Organismes complémentaires d'assurance maladie |

nc |

nc |

nc |

-250 |

nc : données ne figurant pas dans les évaluations préalables.

Source : Commission des finances du Sénat, d'après les annexes au projet de loi de financement de la sécurité sociale pour 2019

Comme indiqué dans les annexes au présent projet de loi, les évaluations de l'impact financier de cette réforme prennent en compte non seulement la revalorisation des bases de remboursement de la sécurité sociale (et des complémentaires santé), mais également la hausse du volume des soins optiques, dentaires et auditifs réalisés , du fait d'une diminution attendue du renoncement aux soins.

L' impact pour la branche maladie de la sécurité sociale est ainsi évalué à 220 millions d'euros en 2019 (170 millions en dentaire et 50 millions en auditif), 480 millions d'euros en 2020 et jusqu'à 755 millions d'euros en 2022 .

3. La prise en charge de l'intervention précoce pour l'autisme (art. 40)

L'article 40 du présent projet de loi, qui s'inscrit dans le cadre de la stratégie nationale pour l'autisme 2018-2022, prévoit la prise en charge par l'assurance maladie d'un « forfait de bilan et intervention précoce », devant permettre le diagnostic et l'accompagnement des enfants présentant un trouble du neuro-développement (TND 67 ( * ) ), et ce dès le plus jeune âge. Conformément aux recommandations de la Haute autorité de santé (HAS), il s'agit ainsi de développer les interventions précoces (de 0 à 6 ans), qui permettent de limiter les risques de surhandicap de l'enfant, voire de réduire le handicap. À cet effet, cet article crée une nouvelle prestation, le « parcours de bilan et intervention précoce », organisé par des structures médicosociales ou sanitaires et réalisée par les professionnels de ville (psychologues, psychomotriciens et ergothérapeutes).

Le coût global de cette mesure est estimé à 21 millions d'euros pour 2019 et 41 millions d'euros en 2022 . Ce coût inclut la prise en charge des « forfaits de bilan et intervention précoce » (18 millions d'euros en 2019, 36 millions en 2022) et la mise en place de plateformes de coordination des structures médico-sociales et sanitaires concernées (3 millions d'euros en 2019, 5 millions d'euros en 2022).

Il convient toutefois de souligner que, compte tenu du nombre et des besoins spécifiques des enfants concernés (on estime que 5 % des enfants seraient affectés par un TND), les moyens à dégager en matière d'intervention précoce demeurent difficiles à évaluer dans leur globalité . Le coût total de la réforme pourrait ainsi être amené à évoluer dans les prochaines années.

* 65 Jean-Marc Aubert, « Modes de financement et de régulation », rapport final sur la Stratégie de transformation du système de santé, septembre 2018

* 66 Les dépenses de santé en 2017, Résultats des comptes de la santé, édition 2018.

* 67 TND : autisme, déficience intellectuelle, dyspraxie, dysphasie, déficit attentionnel, hyperactivité.