II. UN REDRESSEMENT DES COMPTES SOCIAUX PORTÉ PAR L'ACCÉLÉRATION DES RECETTES EN 2018

A. UNE AMÉLIORATION PLUS FAIBLE QU'ATTENDUE DES COMPTES SOCIAUX EN 2017

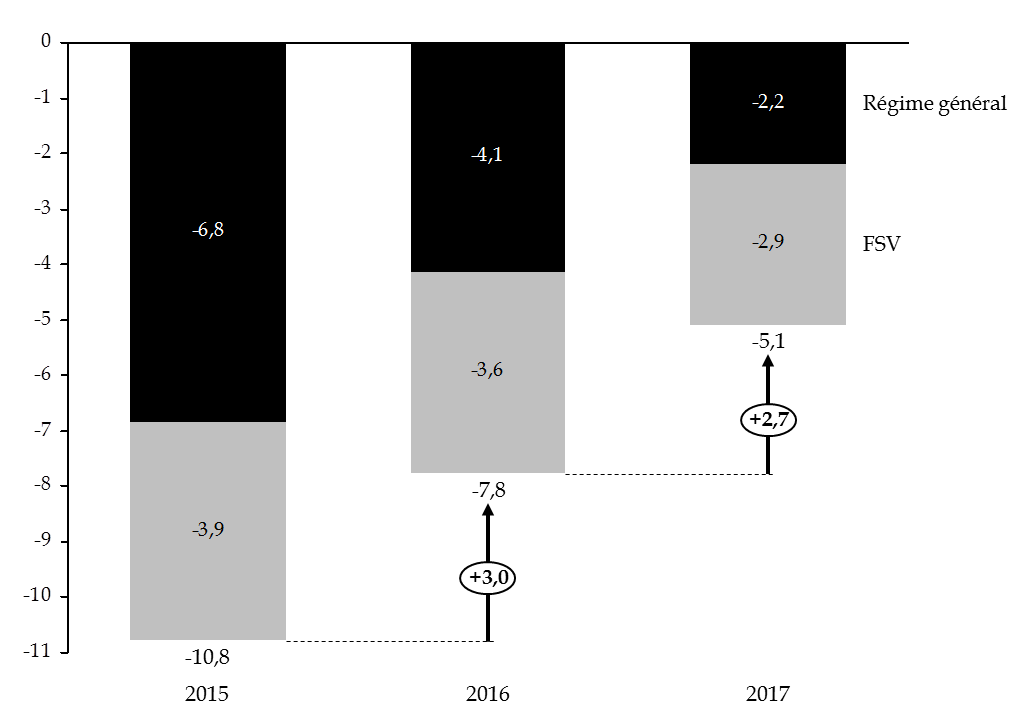

La loi de financement de la sécurité sociale pour 2017 prévoyait un renforcement du rythme de réduction du déficit du régime général et du FSV à hauteur de 3,6 milliards d'euros par rapport à 2016, à même d'assurer un retour à l'équilibre général en 2017. En exécution, le solde du régime général et du FSV s'améliore finalement de 2,7 milliards d'euros par rapport à 2016, le déficit atteignant - 5,1 milliards d'euros .

Cette consolidation, de moindre ampleur que celle de l'année précédente (- 3 milliards d'euros), ne permet pas un retour à l'équilibre général en 2017. En exécution, le déficit du régime général s'établit ainsi à - 2,2 milliards d'euros , en amélioration de seulement 1,9 milliard d'euros par rapport à 2016. Il s'avère ainsi assez éloigné des prévisions initiales avec un écart de 1,8 milliard d'euros par rapport à la loi de financement pour 2017 et de 600 millions d'euros par rapport aux prévisions actualisées de la loi de financement pour 2018.

Solde du régime général et du FSV entre 2015 et 2017

(en milliards d'euros)

Source : commission des finances du Sénat

Le déficit agrégé des régimes obligatoires de base et du FSV évolue de manière comparable, puisqu'il s'établit à - 4 , 8 milliards d'euros, contre - 7,0 milliards d'euros en 2016, soit une consolidation de 2,2 milliards d'euros contre 3,3 milliards d'euros en 2016.

Comparaison des prévisions et de l'exécution 2017 des régimes de sécurité sociale

(en milliards d'euros)

|

Exécution |

2017 |

Écart exécution 2017 avec |

||||

|

2016 |

Prévision LFSS 2017 |

Prévision PLFSS 2018 |

Exécution |

Exécution 2016 |

Prévision LFSS 2017 |

|

|

Maladie |

-4,8 |

-2,6 |

-4,1 |

-4,9 |

-0,1 |

-2,3 |

|

AT-MP |

0,8 |

0,7 |

1 |

1,1 |

0,3 |

0,4 |

|

Famille |

-1 |

0 |

0,3 |

-0,2 |

0,8 |

-0,2 |

|

Vieillesse |

0,9 |

1,6 |

1,3 |

1,8 |

0,9 |

0,2 |

|

Régime général |

-4,1 |

-0,4 |

-1,6 |

-2,2 |

1,9 |

-1,8 |

|

FSV |

-3,6 |

-3,8 |

-3,6 |

-2,9 |

0,7 |

0,9 |

|

Total régime général et FSV |

-7,8 |

-4,2 |

-5,2 |

-5,1 |

2,7 |

-0,9 |

|

Total ensemble des régimes obligatoires de base et FSV |

-7 |

-4,1 |

-4,9 |

-4,8 |

2,2 |

-0,7 |

Source : commission des finances du Sénat d'après les données du rapport de la Commission des comptes de la sécurité sociale, septembre 2018

Cette variation entre la prévision initiale de l'automne 2016 et le résultat constaté pour l'année 2017 découle principalement d'un effet de base négatif en exécution 2016, auquel se conjugue l'impact négatif (- 900 millions d'euros) des mesures nouvelles en recettes adoptées en lois de financement pour 2017 et 2018 :

- en premier lieu, la loi de financement a supprimé, dans la partie relative à l'exercice 2017 la contribution supplémentaire à la C3S (- 400 millions d'euros) et prévu la non-compensation pour la sécurité sociale des pertes de recettes résultant de la mise en oeuvre en 2017 du crédit d'impôt sur la taxe sur les salaires (- 600 millions d'euros).

- si ces pertes de recettes ont été intégrées à l'équilibre financier du régime général et du FSV , les prévisions de recettes pour 2017, inscrites dans la loi de financement pour 2018, étaient surévaluées de 1,2 milliard d'euros . En effet, le transfert d'une fraction de TVA nette affectée de la CNAM à l'ACOSS à compter de 2018, qui s'est traduite par une perte de 1,2 milliard d'euros de produits de TVA pour le régime général en 2017, n'a pas été pris en compte en loi de financement pour 2018.

- enfin , le surcroît de recettes (400 millions d'euros) prévu en loi de financement pour 2017 au titre des mesures relatives à la lutte contre la fraude aux cotisations sociales et du plafonnement des niches sociales n'a pas été constaté .

Ces pertes de recettes ont toutefois été compensées en cours d'année par les effets favorables de l'amélioration de la conjoncture économique , la hausse des recettes de 3,2 % par rapport à 2016 (soit 11,6 milliards d'euros), dépassant de 500 millions d'euros celle prévue en loi de financement pour 2018.

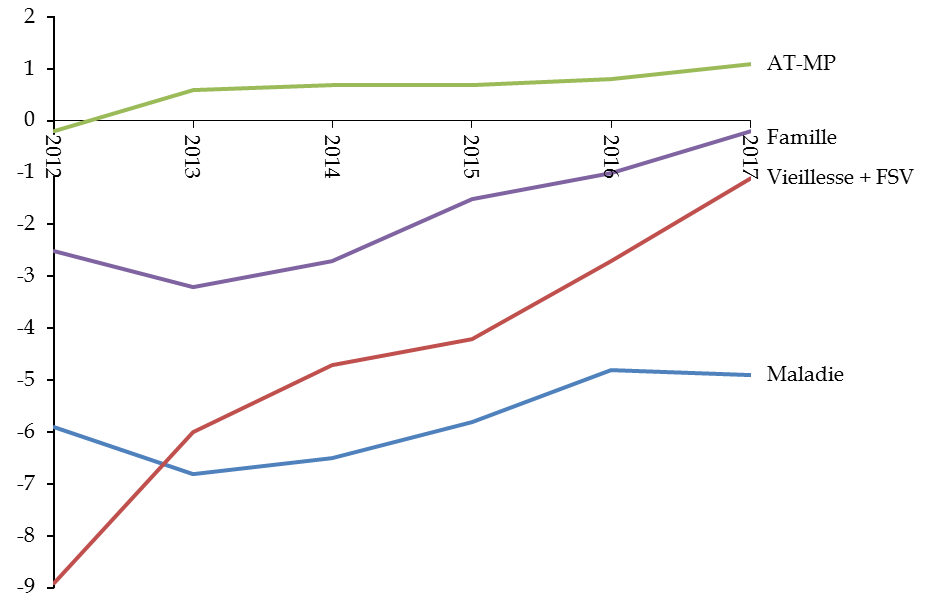

En exécution, la baisse du déficit en 2017 est ainsi imputable, pour l'essentiel, à celle de sa composante conjoncturelle. L'effort de consolidation des comptes a été en effet facilité par la conjoncture économique, entrainant une augmentation des produits (+ 2,8 %) plus rapide que celle des charges (+ 2,3 %) .

Cette amélioration conjoncturelle explique très largement l'amélioration des soldes de la branche AT-MP, de la branche famille et de la branche vieillesse.

L'excédent de la branche AT-MP augmente fortement, s'établissant à 1,1 milliard d'euros , le dynamisme salarial soutenant les recettes de cette branche, tandis que ses dépenses diminuent du fait de la réduction de la dotation au fonds d'indemnisation des victimes de l'amiante (FIVA).

L'amélioration du solde de la branche famille par rapport à 2016 (+ 800 millions d'euros) se révèle en deça des prévisions de la loi de financement pour 2017 et ne permet pas son retour à l'équilibre, avec un déficit persistant de 200 millions d'euros.

Le solde de la branche vieillesse s'améliore de 900 millions d'euros en 2017 (contre 1,2 milliard d'euros en 2016), permettant à la Caisse nationale d'assurance vieillesse (CNAV) de s'établir en net excédent, à 1,8 milliard d'euros. Conséquence directe d'un ralentissement marqué des prestations versées (+ 1,8 % après + 2,3 % en 2016), cette amélioration traduit les derniers effets des mesures de report d'âge prévues par la réforme des retraites de 2010 4 ( * ) , tandis que la très faible inflation a conduit à des revalorisations des pensions faibles en moyenne annuelle (+ 0,2 %).

Bien qu'en réduction, le déficit agrégé de la branche vieillesse et du FSV (1,1 milliard d'euros contre 2,8 milliards d'euros en 2016) demeure considérable et trahit la fragilité persistante de la situation financière des retraites de base. Ainsi, le redressement du solde du FSV (+ 700 millions d'euros par rapport à 2016), résulte principalement de la suppression progressive de sa contribution au financement du minimum contributif, votée en loi de financement pour 2017.

In fine, seule la branche maladie ne contribue pas, en 2017, à l'amélioration du solde agrégé du régime général et du FSV, son déficit se dégradant de 100 millions d'euros entre 2016 et 2017 pour atteindre 4,9 milliards d'euros .

Évolution par branche du déficit agrégé du régime général et du FSV

(en milliards d'euros)

Source : commission des finances du Sénat d'après les données du rapport de la commission des comptes de la sécurité sociale, septembre 2018

Cet écart de 2,3 milliards d'euros par rapport aux prévisions initiales s'expliquerait par une croissance très soutenue des dépenses (+ 3,5 %), résultant pour partie de transferts de charges de l'État à l'assurance maladie 5 ( * ) en 2017, mais essentiellement structurelle.

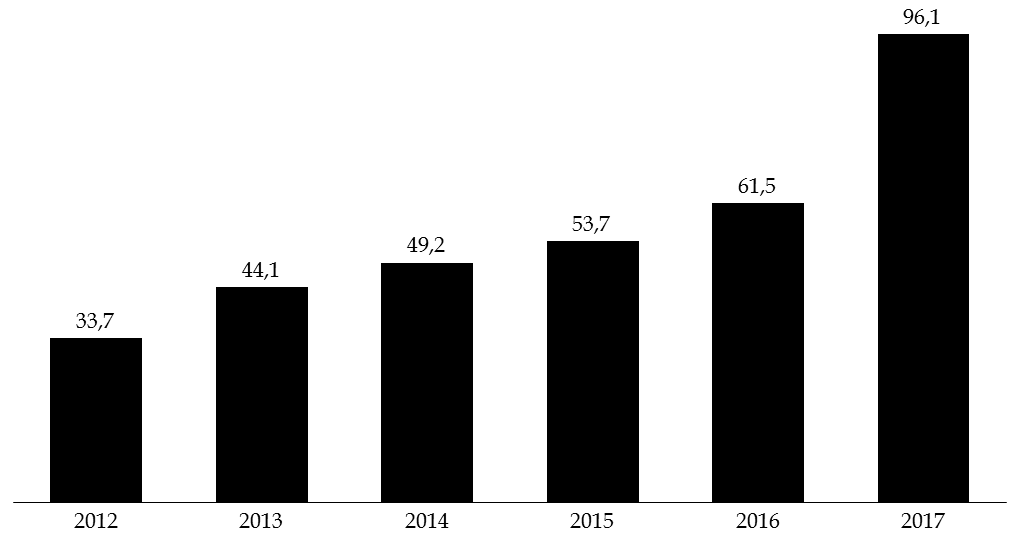

Au total, le déficit de la branche maladie, qui représentait environ un tiers du déficit agrégé du régime général et du FSV en 2012, en représente désormais la quasi-totalité .

Contribution des déficits de la branche maladie

au déficit du régime général

et du FSV

(en %)

Source : Commission des finances du Sénat, d'après le rapport de la Cour des comptes sur l'application des lois de financement de la sécurité sociale

Par conséquent, si le déficit de la sécurité sociale a continué à se réduire en 2017, cette évolution résulte essentiellement de la hausse de la masse salariale, liée à l'amélioration de la conjoncture économique. La Cour des comptes 6 ( * ) soutient ainsi que « l'amélioration du solde conjoncturel explique la totalité de la réduction du déficit effectif du régime général et du FSV entre 2016 et 2017 (...) » tandis que « la composante structurelle du déficit continuerait à s'inscrire à un niveau élevé et représenter une part significative du déficit 2017 » .

Dans un contexte de remontée des taux et de décélération de la croissance, la situation financière des branches maladie et vieillesse, structurellement déficitaires, invite à la plus grande vigilance .

Par ailleurs, l'absence de prise en compte, dans les prévisions financières, des impacts comptables de dispositions législatives nouvelles, a eu un impact significatif sur le solde agrégé du régime général et du FSV.

* 4 Loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites.

* 5 Transfert par l'État à l'assurance maladie du financement des établissements d'aide par le travail (ESAT) ainsi que du financement de la prévention au sein du fonds d'intervention régional en LFSS 2017

* 6 Rapport sur l'application des lois de financement de la sécurité sociale, septembre 2018