N° 148

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

AVIS

PRÉSENTÉ

au nom de la commission des affaires économiques (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

TOME IV

OUTRE-MER

Par M. Michel MAGRAS,

Sénateur

|

(1) Cette commission est composée de : Mme Sophie Primas , présidente ; Mme Élisabeth Lamure, MM. Daniel Gremillet, Alain Chatillon, Martial Bourquin, Franck Montaugé, Mmes Anne-Catherine Loisier, Noëlle Rauscent, M. Alain Bertrand, Mme Cécile Cukierman, M. Jean-Pierre Decool , vice-présidents ; MM. François Calvet, Daniel Laurent, Mmes Catherine Procaccia, Viviane Artigalas, Valérie Létard , secrétaires ; M. Serge Babary, Mme Anne-Marie Bertrand, MM. Yves Bouloux, Bernard Buis, Henri Cabanel, Mmes Anne Chain-Larché, Marie-Christine Chauvin, Catherine Conconne, MM. Roland Courteau, Pierre Cuypers, Marc Daunis, Daniel Dubois, Laurent Duplomb, Alain Duran, Mmes Dominique Estrosi Sassone, Françoise Férat, M. Fabien Gay, Mmes Michelle Gréaume, Annie Guillemot, MM. Xavier Iacovelli, Jean-Marie Janssens, Joël Labbé, Pierre Louault, Michel Magras, Jean-François Mayet, Franck Menonville, Jean-Pierre Moga, Mme Patricia Morhet-Richaud, M. Robert Navarro, Mme Sylviane Noël, MM. Jackie Pierre, Michel Raison, Mmes Évelyne Renaud-Garabedian, Denise Saint-Pé, M. Jean-Claude Tissot . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

AVANT-PROPOS

Mesdames, Messieurs,

La présentation du budget des outre-mer pour 2019 a provoqué des réactions vives et nombreuses. Ce sont des signes d'incompréhension et d'inquiétude qui succèdent aux attentes suscitées par les Assises des outre-mer.

Ces réactions ont conduit votre rapporteur à effectuer un nombre important d'auditions pour entendre les remontées de terrain, examiner les évaluations chiffrées et formuler des propositions.

La transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en allègements de charges sociales, essentiels pour le développement économique, a concentré un grand nombre de critiques auxquelles le Sénat a apporté une réponse en adoptant 18 mesures de rééquilibrage dans le projet de loi de financement de la sécurité sociale (PLFSS). Il s'agit de préserver l'efficacité du dispositif en vigueur avec des ajustements qui comblent une partie des 180 millions d'euros d'économies générées par la réforme.

Lors de sa présentation par le Gouvernement, ce budget a été placé sous le signe de la « transformation ». Les dotations passent de 2 à 2,5 milliards d'euros en crédits de paiement (CP) et à 2,58 milliards d'euros en autorisations d'engagement (AE) mais il est difficile de parler d'une « augmentation» car les crédits supplémentaires, sont financés intégralement - et même au-delà - par des ponctions sur les ménages et les entreprises ultramarins.

Votre rapporteur pour avis souligne ici la tendance à la recentralisation de la politique économique en faveur des outre-mer qui imprègne ce budget : ainsi, en contrepartie de l'extinction prévue de deux avantages fiscaux, 170 millions d'euros de fonds ultramarins immédiatement disponibles entre les mains des agents économiques ne deviendraient accessibles qu'après l'élaboration et l'instruction de dossiers de demandes de subventions.

Plus généralement, pour comprendre ce qui a amené certains à parler de « pire budget depuis 50 ans », et proposer des ajustements, votre rapporteur a suivi une démarche qui englobe les crédits, la fiscalité, le projet de loi de financement de la sécurité sociale, et confronte le tout aux réalités ultramarines.

Les auditions et les réalités ultramarines amènent à formuler deux observations préalables à l'analyse des crédits.

- La première vise à essayer, une fois de plus, de combattre le préjugé tenace des outre-mer « budgétivores », en prenant quelques exemples. Tout d'abord, lors d'un déplacement sur le thème du sport, nos collègues de l'hexagone ont été très frappés par le vieillissement accéléré des infrastructures en climat tropical, et pourtant les ultramarins représentent 20% des médailles olympiques. Ensuite, l'étroitesse des marchés locaux complique la rentabilité des investissements : par exemple, une machine à fabriquer des yaourts qui s'amortit rapidement quand elle tourne à plein régime dans l'hexagone couvrirait en 28 minutes toute la consommation quotidienne de la Guyane. Enfin, l'épisode des « gilets jaunes » dans l'hexagone et à La Réunion témoigne des difficultés que créent l'éloignement. Conformément à l'article 349 du Traité sur le fonctionnement de l'Union Européenne, ces handicaps permanents et structurels justifient des mesures spécifiques et des « compensations » équitables - ce terme étant plus précis que celui d'« aides ».

On peut d'ailleurs souligner que le principal enjeu de ce budget porte sur la sauvegarde d'allègements de charges salariales à hauteur d'environ 180 millions d'euros pour des outre-mer qui comptent 2,7 millions d'habitants.

- En second lieu, certains intervenants ont regretté que les budgets présentés au Parlement soient de plus en plus étroitement comptables et dominés par des préoccupations d'affichage. Les amendements adoptés par le Sénat pour limiter le recul des incitations à l'emploi et améliorer les réaménagements fiscaux témoignent cependant du réalisme que s'efforcent de faire prévaloir les élus de terrain.

Votre rapporteur s'est attaché à faire ressortir, dans ce rapport pour avis, les trois principaux mécanismes, « trois R », à l'oeuvre dans ce budget :

- une « reconduction », à périmètre constant de deux milliards de crédits avec une difficulté persistante à les consommer sur le terrain ;

- et deux mesures nouvelles qui économiquement s'apparentent à deux « recyclages », l'un de ponction fiscales en subventions, l'autre étant une résultante de la transformation du CICE en allègements de charges sociales.

Les avancées d'ores et déjà introduites par le Sénat dans le PLFSS et en première partie du PLF modifient ce schéma :

- en rendant plus progressive l'extinction des avantages fiscaux ;

- et en rétablissant des seuils d'exonérations de charges qui facilitent l'embauche de personnel qualifié dans des secteurs prioritaires pour la croissance économique de nos outre-mer.

Sous réserve de la prise en compte de ces modifications, il est apparu logique de se ne pas s'opposer à l'adoption des crédits de la mission outre-mer pour 2019.

|

Lors d'une réunion tenue le 28 novembre 2018, la commission des affaires économiques a émis, sur proposition de son rapporteur pour avis, un avis favorable à l'adoption des crédits de la mission « outre-mer » inscrits dans le projet de loi de finances pour 2019. |

I. À PÉRIMÈTRE

CONSTANT, LE BUDGET DES OUTRE-MER

POUR 2019 PROPOSE UNE RECONDUCTION DES

CRÉDITS TANDIS QUE PERDURENT LES DIFFICULTÉS À LES

CONSOMMER

A. L'ANALYSE GLOBALE DES CRÉDITS

Avec un taux de chômage de 23 %, double de la moyenne nationale, et une production de logements qui décline, nos outre-mer sont confrontés à des germes de déstabilisation auxquels ne résisteraient pas la plupart des territoires de l'hexagone.

Face à cette situation, la mission « outre-mer », ciblée sur l'emploi, est composée majoritairement de remboursements à la Sécurité sociale en contrepartie des exonérations de cotisations accordées aux entreprises ultramarines. L'investissement s'adosse pour sa part principalement sur des aides fiscales qui s'affichent à quatre milliards d'euros soit plus du double des crédits budgétaires jusqu'à cette année.

Ces soutiens financiers n'ont cependant pas suffisamment permis, au cours des décennies précédentes, de dynamiser la création de richesses ultramarines. Ainsi, les régions ultrapériphériques (RUP) françaises étaient en avance sur leurs homologues espagnoles et portugaises jusque dans les années 1990. Cependant, aujourd'hui, le PIB ultramarin par habitant représente 60 % de celui de l'hexagone tandis que les îles portugaises et espagnole ont quasiment comblé les écarts de développement avec leurs métropoles respectives.

1. La mission outre-mer pour 2019 présentée par le Gouvernement : deux milliards d'euros auxquels s'ajouteraient 450 millions intégralement financées par le recyclage de prélèvements fiscaux et la « bascule » du CICE en allègements de cotisations.

Rappelons que l'an dernier, l'affichage d'un pourcentage de hausse de 4,4 % en PLF pour 2018 résultait non pas tant d'une augmentation des crédits que d'une « opération vérité » sur l'exercice 2017 - le dernier du quinquennat. En effet, des crédits Éducation avaient « gonflé » la mission Outre-mer présentée au Parlement en décembre 2017, ce qui avait été opportunément signalé par mon prédécesseur Serge Larcher. Puis ces crédits ont été rapatriés, en janvier 2018, à leur place initiale juste après le vote du budget.

Pour 2018, votre commission avait salué l'engagement de sincérité budgétaire du nouveau Gouvernement mais constaté une stabilité des crédits inadaptée aux défis exceptionnels de nos outre-mer. Reconnaissant le bien-fondé de cette analyse, le Gouvernement avait annoncé d'éventuels compléments budgétaires. Par ailleurs, votre commission avait formulé des recommandations pour activer et optimiser la dépense publique en desserrant les freins normatifs et les procédures excessivement lourdes.

Cette année, à « périmètre constant », on retrouve, pour 2019, une enveloppe budgétaire stable (0 % en AE et + 0,1 % en CP) par rapport à 2018. Elle se situe depuis 2011 aux alentours de deux milliards d'euros, ce qui démontre la participation des outre-mer à l'effort de rigueur .

Le PLF pour 2019 prévoit d'ajouter à ces deux milliards 473 millions d'euros en AE et 424 millions d'euros en CP qui résultent :

- de la budgétisation de 296 millions d'euros au programme 138 Emploi outre-mer ; ce transfert est mécaniquement imposé par la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en baisse de cotisations pour les entreprises ultramarines ;

- et du recyclage de prélèvements fiscaux évalués à 170 millions d'euros , avec une réduction de l'avantage fiscal sur l'impôt sur le revenu (70 millions d'euros selon les calculs effectués par l'administration) et la suppression de la TVA non perçue récupérable, qui s'apparentait à une subvention, de l'ordre de 100 millions d'euros ( cf . infra l'analyse de l'impact économique de ces mesures.)

À périmètre courant, en tenant compte de ces deux dotations, la mission outre-mer progresse de 29,2 % en AE et de 26,9 % en CP avec :

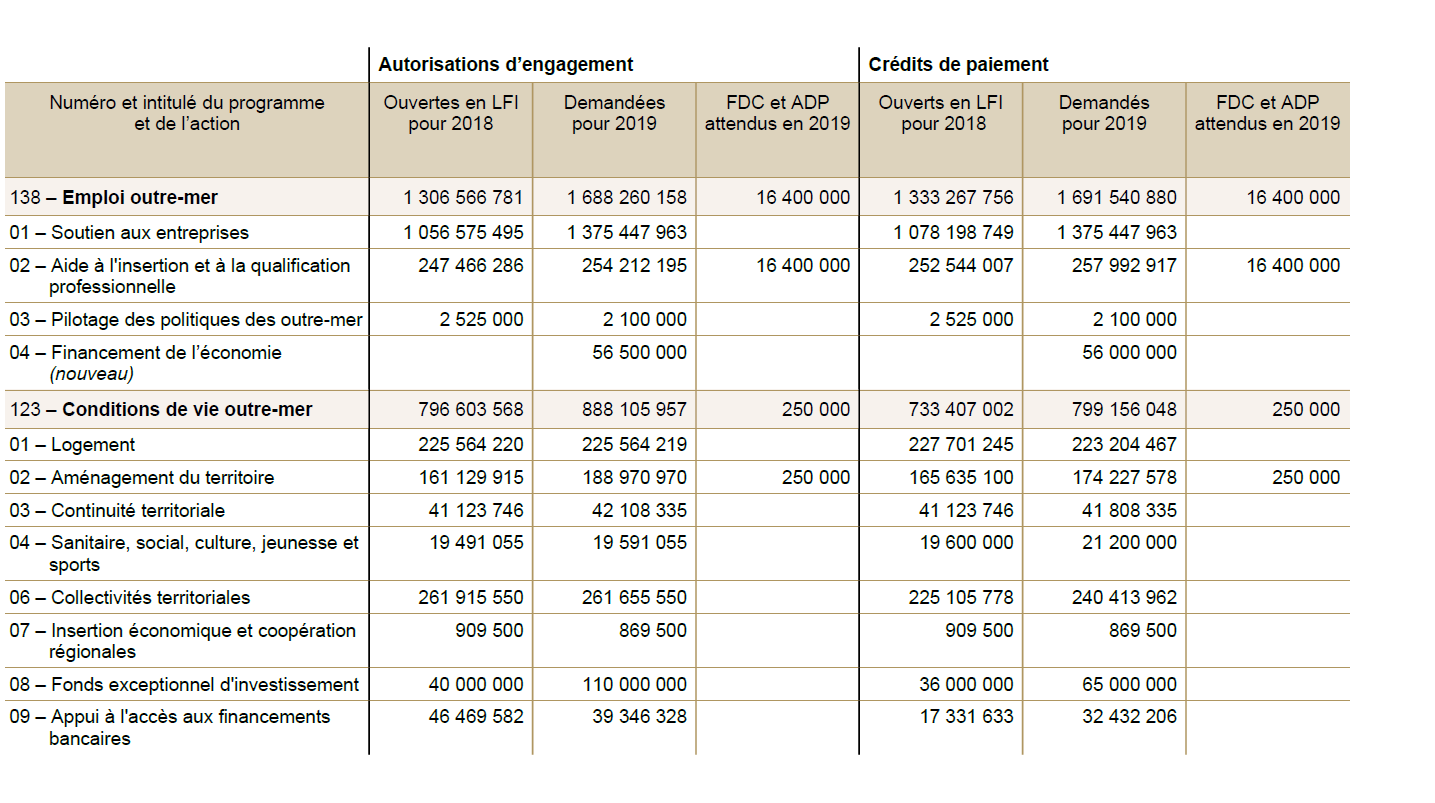

- 1,7 milliard d'euros en AE et en CP pour le programme 138 Emploi Outre-mer ;

- ainsi que 888 millions en AE et 799 millions d'euros en CP pour le programme 123 Conditions de vie outre-mer qui porte l'augmentation des crédits du Fonds exceptionnel d'investissement (FEI) et de l'action 2 Aménagement du territoire.

RÉCAPITULATIF GÉNÉRAL

DES

CRÉDITS DE LA MISSION OUTRE-MER : 2018-2019

2. L'effort budgétaire global pour les outre-mer : 18,7 milliards d'euros, soit environ 4 % des crédits pour 4,3 % de la population.

La publication, à la mi-novembre 2018, du document de politique transversale « outre-mer » pour 2019 invite à replacer les 2,45 milliards d'euros de la mission outre-mer dans l'ensemble plus vaste que constitue « l'effort budgétaire et financier consacré par l'État aux territoires ultramarins » qui rassemble les crédits inclus dans 31 missions.

Le total de l'effort budgétaire proposé pour 2019 s'élève à 18,7 milliards d'euros en AE et 18,4 milliards d'euros en CP, sa principale composante (5,2 milliards d'euros) étant la dotation consacrée à l'enseignement scolaire.

Ce document apparait comme une utile source d'information mais il convient de souligner, pour éviter tout risque de « stigmatisation budgétaire », que tous nos concitoyens bénéficient des services publics de base, comme l'enseignement, sans pour autant que chaque territoire hexagonal fasse l'objet d'une publication spécifique.

De plus, l'an dernier, nos collègues de la commission des finances de l'Assemblée nationale n'hésitaient pas à affirmer que « l'État participe moins au développement ultramarin qu'à celui de l'hexagone en termes de crédits budgétaires » puisque ces allocations aux outre-mer représentent moins de 4 % des dépenses du budget de l'État alors que les 2,7 millions d'ultramarins représentent 4,3 % de la population.

On peut noter que ce document transversal évalue à plus de 700 millions d'euros l'augmentation du total de l'effort budgétaire consacré aux outre-mer par rapport à 2018, ce qui correspond, pour l'essentiel aux mesures nouvelles (170 millions d'euros) financées par des suppressions d'avantages fiscaux dans les outre-mer et à la bascule du CICE en exonérations de charges (296 millions d'euros).

3. Les dépenses fiscales sont estimées à 4,3 milliards d'euros.

Pour compléter cet aperçu global, il convient également de rappeler que les dépenses fiscales rattachées à la mission outre-mer sont, avec 4,3 milliards d'euros, bien supérieures aux crédits budgétaires mais leur montant est néanmoins très estimatif comme le signale, année après année, la Cour des comptes et comme le constatent les acteurs ultramarins.

La principale évolution proposée par l'article 6 du PLF pour 2019, est la création de zones franches d'activité nouvelle génération (ZFANG) . Il s'agit d'une refonte des zones franches d'activité (ZFA) - dont les effets bénéfiques sur l'emploi sont avérés - avec, d'un côté, une augmentation du taux des avantages fiscaux, et, de l'autre, une limitation des conditions d'éligibilité pour recentrer le dispositif.

- Cette avancée s'accompagnerait de la suppression du mécanisme des zones franches urbaines (ZFU) et des zones de revitalisation rurale (ZRR) dans les départements et régions d'outre-mer, en préservant néanmoins la situation des entreprises qui en bénéficient déjà.

- Il est utile de rappeler que le dispositif ZFA avait pour vocation de soutenir des activités jugées prioritaires pour le développement des DOM alors que les ZRR permettaient le développement économique d'une zone géographique considérée comme sinistrée en termes de chômage ou de désertification, plus particulièrement en zone rurale, et ce quel que soient les activités qui y seraient exercées. La combinaison de ces deux dispositifs avait pour effet d'éviter des « trous dans la raquette » et, sur ce point, il conviendra donc d'être attentif aux conséquences de la réforme proposée et à ses éventuels effets d'éviction.

- Votre rapporteur pour avis souligne que l'efficacité de ces exonérations dépend en partie d'un effort de formation des dirigeants et chefs d'entreprises en outre-mer , en particulier pour réussir la transition numérique des très petites entreprises (TPE).

|

Panorama des dispositifs zonés applicables dans les outre-mer. Les départements et régions d'outre-mer sont concernés par cinq dispositifs zonés d'exonérations fiscales et sociales visant à favoriser l'activité économique et qui interviennent sur des périmètres géographiques, sectoriels, de taille d'entreprises et de taxation distincts. Ces dispositifs comprennent notamment un mécanisme propre aux départements et régions d'outre-mer, les zones franches d'activité, mais aussi des dispositifs nationaux, les zones franches urbaines-territoires entrepreneurs (ZFU-TE), qui concernent plusieurs quartiers dans les départements et régions d'outre-mer, et les zones de revitalisation rurale (ZRR), applicable en Guyane et à La Réunion. Les départements d'outre-mer comptent également 200 quartiers prioritaires de la ville (QPV) et des zones d'aides à finalité régionale (ZAFR), qui concernent l'ensemble des départements et régions d'outre-mer avec une intensité renforcée s'agissant de la Guyane et encore davantage à Mayotte. |

L'article 55 du PLF pour 2019 prévoit également la prorogation jusqu'au 31 décembre 2025 des dispositifs fiscaux de soutien à l'investissement outre-mer , pour un coût total estimé à 368 millions d'euros en 2020 et à 375 millions d'euros par an à compter de 2022. Plusieurs aménagements visent à recentrer les aides fiscales sur les exploitants locaux et à limiter certaines dérives.

Pour l'essentiel, il est apparu au cours des auditions que la nouvelle rédaction du dispositif opère une certaine confusion entre l'exploitant et l'investisseur , ce qui comporte des risques d'effets pervers. Les exigences accrues de durée minimale d'exploitation (portées à 15 ans par le PLF initial et ramenées à 10 ans par les députés) d'un hôtel semblent pertinentes pour prévenir les ventes à la découpe, mais il convient, de sécuriser les investisseurs afin de maintenir les apports en capital. Votre rapporteur pour avis s'est efforcé, au cours des auditions, de favoriser le consensus sur ce principe, ce qui pourrait permettre, en deuxième partie du PLF d'améliorer le texte adopté par les députés : sur le terrain, l'essentiel est de mobiliser des financements au service de projets à long terme.

Cette prorogation s'inscrit dans une trajectoire d'évolution des soutiens à l'investissement qui consiste à remplacer les réductions d'impôt par des crédits d'impôt. Le but est de répondre à la principale critique adressée aux mécanismes de défiscalisation, à savoir la « captation » d'une part non négligeable de l'avantage fiscal destiné aux exploitants ultramarins par des intermédiaires.

4. Une exigence fondamentale : activer les crédits votés en améliorant la fluidité des procédures d'agrément

Votre rapporteur pour avis insiste à nouveau sur la nécessité de se focaliser non seulement sur le montant des crédits affichés et votés chaque année par le Parlement mais aussi et surtout sur leur activation concrète.

Tant pour les subventions que pour la défiscalisation, il faut absolument clarifier, fluidifier et même « pacifier » les procédures d'agrément. Certaines demandes imprévues de pièces justificatives génèrent du découragement, en particulier pour des jeunes talents qui risquent d'aller créer des richesses dans d'autres pays au moment où les technologies de l'information permettent de plus en plus de délocaliser des activités.

La suppression en mai 2016, de la double procédure d'agrément au niveau local et national pour les bailleurs sociaux doit être saluée mais des difficultés subsistent. Comme l'a bien montré la représentante de l'Union sociale pour l'habitat (USH) au cours des auditions, un « grain de sable » administratif, même au seul niveau déconcentré, peut paralyser de grosses opérations de construction : cela explique en partie le faible taux de consommation des crédits à la construction qui risque d'être mis en évidence pour l'année 2018.

Au plan juridique, il convient de rappeler qu'une telle suppression de l'agrément laisse bien entendu subsister les possibilités pour l'administration de procéder à un contrôle fiscal a posteriori.

La solution, est de favoriser une meilleure connaissance, de la part de ceux qui instruisent les dossiers, des réalités économiques et des spécificités ultramarines pour restaurer un haut niveau de confiance entre les investisseurs et l'administration.