III. DES AUTEURS AUX LIVRES : UN SECTEUR FRAGILE À PRÉSERVER

Le livre représente près de 50 % du marché des biens culturels . Si, selon les sources, sa première place pourrait être talonnée par les jeux vidéo, il reste une pratique très solidement ancrée, qui bénéficie, notamment en France, d'une aura et d'une assise considérables .

L'économie générale du livre ne nécessite pas un soutien aussi prononcé que pour le cinéma, les coûts de conception étant sans aucune mesure. Par contre, une attention constante doit être apportée au cadre réglementaire , afin de favoriser la diversité de la production , les l ibrairies , qui sont autant de lieux de vie et d'échanges, ainsi qu'au statut des auteurs , particulièrement fragilisés ces dernières années.

Votre rapporteure pour avis a consacré, l'année dernière, une partie de son rapport à une description exhaustive des différentes législations 13 ( * ) . Pour cette année, elle a choisi de focaliser son attention sur les évolutions du secteur et sur les conditions de vie des auteurs.

A. UNE PRODUCTION PLÉTHORIQUE ?

1. Une progression constante

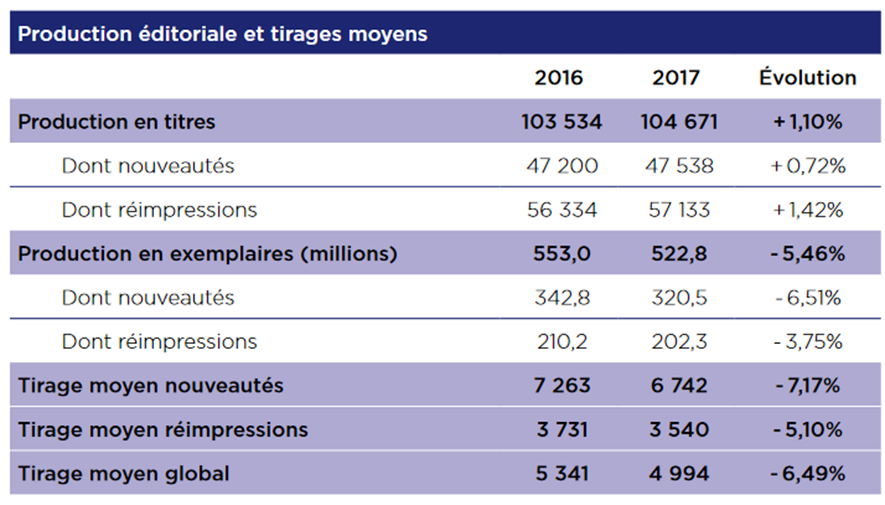

Le nombre de titres publiés en France est en progression importante et presque constante depuis plus de 40 ans . La production de nouveautés et nouvelles éditions a plus que triplé, passant de 23 200 titres en 1970 à 81 263 titres en 2017. Cette production foisonnante s'apparente, de l'avis quasi général, à une très réelle surproduction . Avec plus de 200 livres qui sortent chaque jour , peu d'auteurs parviennent à vivre de leur art dans un marché qui, à l'image du reste des industries culturelles, a de plus en plus tendance à se « best sellariser ». Ainsi, seuls 20 % des livres environ permettent de dégager des profits, les autres quittant rapidement les étals des librairies .

Entre 2006 et 2008, le marché de l'édition a connu une progression extrêmement forte. À partir de 2009, la tendance a commencé à s'inverser, avec des hausses modérées.

En 2017, le nombre de titres imprimés disponibles a en revanche continué à croître à un rythme sensiblement plus élevé, atteignant 775 170 références (+2,5 %) fin 2017. Le caractère plus marqué de la hausse du nombre de titres disponibles reflète les possibilités offertes aux éditeurs par les progrès des outils d'impression qui leur permet de procéder à des réimpressions plus courtes dans des conditions économiques acceptables .

Source : Syndicat national de l'édition (SNE)

Ainsi depuis 2007, date de première publication d'une statistique sur le nombre de titres disponibles, le ratio de livres nouveaux sur livres disponibles, qui se situait autour de 11 % jusqu'en 2009 et autour de 10 % entre 2010 et 2014, continue à décroître un peu chaque année : 9,2 % en 2015, 9,0 % en 2016 et 8,8 % en 2017.

Le tirage moyen, qui était de 8 000 exemplaires jusqu'en 2010, est en recul pour la septième année consécutive . Il s'établit en 2017 à 4 994 exemplaires, en recul de - 6,5 % par rapport à 2016. Il est de 6 740 exemplaires pour les nouveautés et de 3 540 exemplaires pour les rééditions.

2. Un chiffre d'affaires de l'édition relativement stable hors secteur scolaire

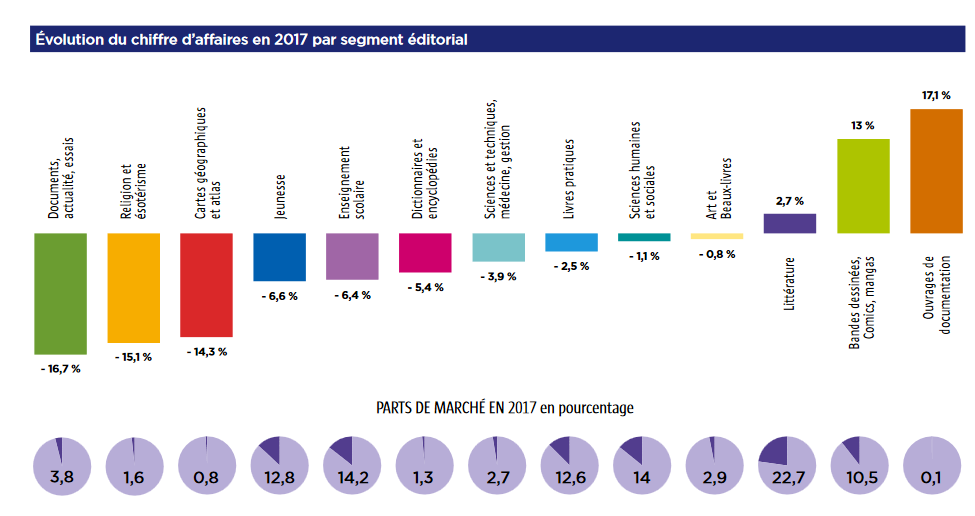

Après une légère érosion entre 2011 et 2014 et une stabilisation en 2015, le marché du livre a connu une hausse en 2016 avec un chiffre d'affaires de 2,8 milliards d'euros . Cette progression était principalement imputable à la réforme des programmes scolaires, qui a poussé au renouvellement des manuels. Si on retire le secteur scolaire, la croissance est beaucoup plus modérée (+ 0,11 %). Sur ce total, 132 millions d'euros correspondent à des cessions de droits et 665 millions d'euros à des exportations . L'année 2017 confirme la stabilisation du marché.

Source : Syndicat national de l'édition (SNE)

Le paysage éditorial français était dominé jusqu'à récemment par un « duopole » formé par les groupes Hachette et Editis (ex-Vivendi Universal Publishing, ex-Groupe de la Cité) qui devançait nettement une demi-douzaine de groupes de taille moyenne. Avec le rachat en 2012 de Flammarion par Gallimard à l'italien RCS Rizzoli, cette configuration a sensiblement évolué avec l'apparition d'un 3 e groupe, Madrigall. Ces trois groupes représentent aujourd'hui avec leurs seules filiales d'édition plus de la moitié des ventes de livres . Plus largement, les dix premiers groupes de l'édition française réalisent à eux seuls près de 90 % du chiffre d'affaires de l'édition .

De très nombreux acteurs, petits groupes ou maisons d'édition indépendantes, de dimensions variables existent, ce qui contribue à la diversité de l'édition existent en France. Plus de 8 000 structures éditoriales dont 4 000 pour lesquelles l'édition constitue l'activité principale et un petit millier dont l'activité est significative sur le plan économique coexistent avec les grands groupes intégrés.

Évolution du chiffre d'affaires en 2017 par segment éditorial

Source : Syndicat national de l'édition (SNE)

* 13 http://www.senat.fr/rap/a17-112-43/a17-112-43.html