B. UNE NETTE DÉGRADATION DES COMPTES EN 2019

L'année 2019 devait marquer le retour au quasi équilibre de la sécurité sociale après 18 années de déficit. L'ensemble des régimes obligatoires de base et le Fonds de solidarité vieillesse (FSV) auraient dû présenter un déficit relatif de 0,2 milliard d'euros. Le solde cumulé du régime général et du FSV devait être, de son côté, légèrement positif : 0,1 milliard d'euros.

Le seul régime général devait, à cet égard, dégager un excédent de 2,1 milliards d'euros. Au sein de celui-ci, seule la branche maladie devait présenter un déficit de l'ordre de 0,7 milliard d'euros, les trois autres branches demeurant excédentaires, à hauteur de 1,1 milliard d'euros pour la branche AT-MP, 0,6 milliard d'euros pour la branche vieillesse, et 1,1 milliard d'euros pour la branche famille. Le FSV devait, quant à lui, accuser un déficit de 2 milliards d'euros.

Ce retour à l'équilibre devait permettre, à l'horizon 2020 :

- le transfert de recettes de CSG à la CADES en vue de permettre à celle-ci de reprendre une partie de la dette de l'ACOSS (5 milliards d'euros en cumul d'ici 2022);

- la dette résiduelle de l'ACOSS, estimée alors à 8 milliards d'euros, devait être progressivement absorbée par les excédents du régime général et du FSV ;

- une fraction non dédaignable de la TVA affectée au financement des régimes sociaux devait être rétrocédée à l'État (5 milliards d'euros en cumul d'ici 2022).

Cette trajectoire a été totalement remise en cause dans un contexte de ralentissement de l'activité économique. Votre rapporteur pour avis avait souligné, lors de l'examen du PLFSS 2019, que la trajectoire retenue par le Gouvernement lui apparaissait difficilement réalisable, la croissance du PIB annoncée étant déjà surévaluée par rapport aux prévisions des organismes indépendants.

La croissance économique du PIB au cours de l'exercice s'avère, de fait, plus faible qu'envisagée au sein de la LFSS 2019 : 1,4 % contre 1,7 %. La dynamique de la masse salariale est, de son côté, plus modérée qu'escomptée : 3,0 % contre 3,5 % l'année précédente.

Sensibilité des résultats du régime général aux hypothèses de prévision

(en millions d'euros)

|

Branche maladie |

Branche AT-MP |

Branche vieillesse |

Branche famille |

Régime général |

|

|

Impact d'une hausse de 1 % de la masse salariale |

830 |

120 |

780 |

260 |

1 990 |

|

Impact d'une hausse de 1 point du taux d'inflation |

70 |

40 |

1 260 |

280 |

1 650 |

Source : Rapport à la commission des comptes de sécurité sociale, septembre 2019

Le solde agrégé du régime général et du FSV devrait ainsi se creuser de 1,3 milliard d'euros en 2019, pour atteindre - 2,5 milliards d'euros.

Ce creusement reste inégalement réparti entre le régime général et le FSV. Le régime général enregistrerait, contrairement à 2018, un déficit de 0,2 milliard d'euros, soit un écart de 2,3 milliards d'euros avec la cible retenue dans la LFSS 2019. Le FSV poursuivrait, de son côté, sa détérioration avec un déficit de 2,3 milliards d'euros, soit 0,5 milliard d'euros de plus qu'en 2018 et un écart de 0,3 milliard d'euros avec le solde retenu dans la LFSS 2019 .

Trajectoire financière pluriannuelle du

régime général

et du fonds de solidarité

vieillesse 2018-2022 avec compensation

des mesures d'urgence

économiques et sociales

(en milliards d'euros)

|

2018 |

2019 |

||

|

Exécution |

Prévision |

Exécution |

|

|

Régime général |

0,5 |

2,1 |

- 0,2 |

|

Fonds de solidarité vieillesse |

- 1,8 |

- 2,0 |

- 2,3 |

|

Total |

- 1,2 |

0,1 |

- 2,5 |

Source : commission des finances du Sénat, d'après le rapport à la commission des comptes de la sécurité sociale, septembre 2019

Cette dégradation devrait, de surcroît, être renforcée par l'effet des mesures prises en réponse à la crise des Gilets jaunes et qui ne devraient pas être compensées par l'État (cf infra ).

1. Un rythme de progression des recettes moins élevé qu'en 2018

Les recettes perçues par le régime général et le fonds de solidarité vieillesse devraient atteindre 400,2 millions d'euros en 2019. Le rythme de progression est nettement moins élevé en 2019 - 1,4 % - qu'en 2018 (3,4 %). Il s'éloigne, en outre, de la cible retenue dans la LFSS 2019 : 404,4 millions d'euros, soit une majoration de 2,5 % par rapport à 2018.

Cette moindre progression est justifiée pour partie par l'impact des mesures d'urgence adoptées en décembre dernier, qui n'ont pas été compensées ( cf infra ). Il ne s'agit pas pour autant de la seule cause.

a) Une évolution spontanée modérée

L'augmentation de la masse salariale soumise à cotisation s'est, notamment, avérée plus mesurée que prévue dans la LFSS 2019, atteignant 3 % au lieu de 3,5 %. Cet écart se traduit par une perte de recettes évaluée à 1 milliard d'euros.

Dans le même temps, la progression de recettes issues des prélèvements sur les revenus de placement est quasi nulle (+ 0,1 %), à rebours de celle enregistrée l'an dernier (+ 8,3 %).

b) Des opérations imparfaitement compensées par l'État

Trois mesures introduites en LFSS 2019 sont, en principe, compensées par l'État :

- la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en allègements généraux de cotisations patronales et la révision de certaines exonérations ciblées a conduit à une perte de recettes de 24,1 milliards d'euros ;

- la suppression progressive des cotisations salariales d'assurance-chômage en 2018 a conduit à une diminution de recettes en année pleine de l'ordre de 14,3 milliards d'euros.

- la mise en place d'un prélèvement de solidarité en 2019, fusionnant trois prélèvements visant les citoyens français assujettis à un régime de sécurité sociale d'un autre État membre de l'Union européenne a conduit à une perte de recettes de 7,5 milliards d'euros.

Reste que le schéma de compensation prévu en LFSS 2019 s'est avéré imparfait et s'est traduit par une perte de recettes de 0,5 milliard d'euros pour le régime général et le FSV.

2. Une progression notable des dépenses

Les dépenses du régime général et du FSV devraient atteindre 405,6 milliards d'euros en 2019. Ce montant traduit une progression de 2,5 % par rapport à 2018. Cette évolution est plus importante que celle relevée en 2018 (+ 2,4 %). Elle s'écarte sensiblement de la cible retenue dans la LFSS 2019 : 2,1 %.

Le surcroît de dépense s'élève, dans ces conditions, à 1,4 milliard d'euros. Cette augmentation des dépenses est nettement supérieure au niveau de croissance potentielle (1,3 % environ). Le vieillissement de la population peut expliquer la progression des prestations retraite (+ 0,6 milliard d'euros) voire l'augmentation des sommes versées au titre de la compensation généralisée vieillesse ou de compensation démographique entre les différents régimes de retraite (+ 0,5 milliard d'euros). L'augmentation des charges administratives, comprise entre 0,2 et 0,3 milliard apparaît beaucoup moins compréhensible.

Le ralentissement de la croissance comme la non-compensation des mesures dites « Gilets jaunes » ne constituent donc pas les seules raisons de la dérive des comptes sociaux observée en 2019. Elle résulte également d'une défaillance en matière de pilotage. Il convient de rappeler à ce stade que les dépenses de sécurité sociale à périmètre constant n'ont cessé, depuis 2000 et à l'exception de 2015, d'évoluer plus rapidement que la croissance potentielle.

L'ONDAM devrait être respecté en 2019. Le taux de progression était cependant fixé à un niveau plus élevé qu'en 2018 : + 2,5 % contre + 2,2 % l'année précédente et qu'il s'éloignait du taux moyen retenu au sein de la loi de programmation des finances publiques 2018-2022 (+ 2,3 %). Ce rehaussement induit une progression des dépenses de 0,4 milliard d'euros pour la seule année 2019 et d'1,7 milliard d'euros d'ici 2022.

Sensibilité des résultats du

régime général

aux hypothèses de

prévision de l'ONDAM

(en millions d'euros)

|

Branche maladie |

Branche AT-MP |

Régime général |

|||||

|

Impact d'une hausse de 1 % dans le champ de l'ONDAM |

1 910 |

90 |

2 000 |

||||

Source : Rapport à la commission des comptes de sécurité sociale, septembre 2019

|

Observation n° 2 : l ' exercice 2019 marque une rupture avec la trajectoire de retour à l'équilibre annoncé en LFSS 2019. Les effets de la non-compensation des mesures d'urgence économiques et sociales ne peuvent justifier à eux-seuls le creusement du déficit des comptes sociaux, qui résulte pour moitié d'un défaut de pilotage. Le ralentissement de la croissance économique (-1 milliard d'euros de recettes) était en effet prévisible et la progression des dépenses aurait pu être mieux contenue (+1,4 milliard d'euros). Un tel retournement trahit un manque de crédibilité des prévisions soumises au Parlement dans le cadre du projet de loi de financement de la sécurité sociale. |

3. La situation par branches avant non-compensation des mesures d'urgence

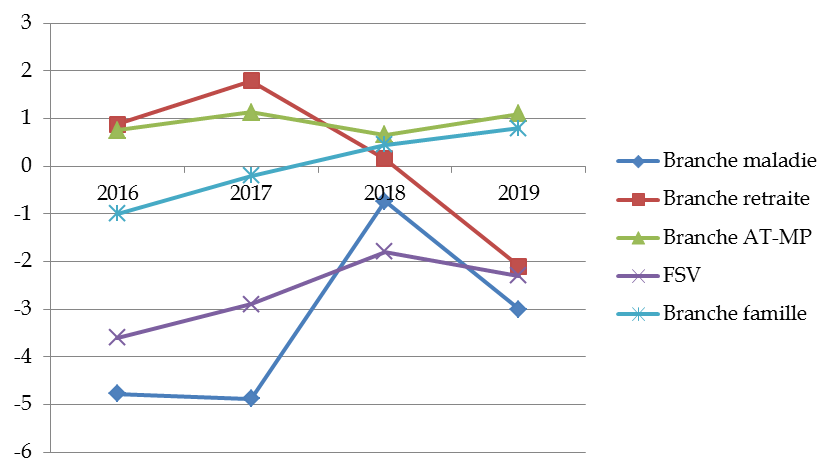

La branche maladie devrait voir son déficit se creuser, passant de 0,7 milliard d'euros à 1,3 milliard d'euros. La diminution de ses recettes liée à la transformation du CICE en allègements de charge n'est pas sans effet sur le solde. La diminution du taux de cotisation patronale maladie de 6 points pour les salaires inférieurs à 2,5 SMIC devrait ainsi déboucher sur une moindre recette de 17,7 milliards d'euros. L'affectation d'une fraction supplémentaire de TVA (40,7 milliards d'euros) ne vient pas compenser intégralement cette diminution dès lors que la Caisse nationale d'assurance-maladie doit rétrocéder, dans le même temps, une fraction de taxe sur les salaires à l'ACOSS pour compenser le coût des allègements et une part de la CSG à l'Unedic (suppression de la contribution salariale d'assurance chômage, au FSV (remplacement des prélèvements sur le capital), à la Caisse nationale de solidarité pour l'autonomie (CNSA) et à la Caisse nationale pour les allocations familiales.

L'excédent de la branche vieillesse constaté en 2018 (0,2 milliard d'euros) devrait être effacé à l'issue de l'exercice 2019, le déficit s'établissant à - 0,8 milliard d'euros. La LFSS 2019 tablait sur un excédent, évalué à 0,6 milliard d'euros. Le ralentissement de la masse salariale justifie pour partie cet écart, une mesure issue de la loi PACTE venant, par ailleurs, réduire les recettes de la branche en prévoyant un abattement sur l'assiette du forfait social dont la CNAV est attributaire (perte de 0,6 milliard d'euros).

La branche famille devrait, quant à elle, rester excédentaire , comme en 2018. Le solde progresserait de 0,4 à 0,8 milliard d'euros. La branche accidents du travail - maladie professionnelles (AT-MP) devrait également enregistrer un excédent en 2019 , comme lors des deux années précédentes et s'établirait à 1,1 milliard d'euros, contre 0,7 milliard d'euros en 2018.

La baisse amorcée en 2015 du déficit du FSV devrait, de son côté, être contrariée en 2019. Le déficit devrait en effet atteindre 2,3 milliards d'euros contre 1,8 milliard d'euros en 2008. La revalorisation du minimum vieillesse de 0,3 milliard d'euros viendrait atténuer une diminution des dépenses liées à la baisse de la part du FSV au financement du minimum contributif (0,8 milliard d'euros). Le creusement du déficit tiendrait surtout à une baisse nette des recettes (- 2,9 %), liée à la diminution des produits de CSG assise sur le capital (- 2 %).

4. L'effet des mesures dites « Gilets jaunes » et la question de la non-compensation

a) L'impact des mesures d'urgence économiques et sociales

Les mesures adoptées en décembre 2018, dans le cadre de la loi portant mesures d'urgence économiques et sociales » (MUES) afin de répondre à la crise dite des « Gilets jaunes » ont également un impact direct sur l'équilibre des comptes sociaux 4 ( * ) .

L'exonération de cotisation sociale de la prime de fin d'année adoptée en décembre 2018 conduit ainsi à ramener la progression de la masse salariale à 3 %. Les versements effectués (0,5 milliard d'euros en 2018 et 1,7 milliard d'euros début 2019) ont, en effet, pu se substituer à des primes qui devaient, quoi qu'il en soit être attribuées. La direction générale du Trésor estime que, soumises à prélèvements sociaux, lesdites primes auraient pu générer 400 millions d'euros de recettes supplémentaires. La masse salariale aurait pu ainsi progresser de 3,3 % 5 ( * ) . Cette prime, versée entre le 11 décembre 2018 et le 31 mars 2019; est exonérée de prélèvements sociaux et d'impôts dans la limite de 1 000 euros pour les salariés dont la rémunération est inférieure à 3 fois le Smic. Les montants versés ont atteint 0,1 milliard d'euros au 4 ème trimestre 2018 puis 2,1 milliard d'euros au 1 er trimestre 2019, soit au total 12 % de la masse salariale. Au final, 4,8 millions de personnes ont bénéficié de cette prime, soit 401 euros par personne en moyenne.

Dans le même temps l'avancée de septembre à janvier 2019 de l'exonération de cotisations sociales des heures supplémentaires devrait déboucher sur une moindre recette de 1,3 milliard d'euros. La LFSS 2019 prévoyait initialement une non-compensation de ce dispositif pour la partie septembre-décembre 2019. 224 millions d'heures supplémentaires ont été déclarées par 6,8 millions de personnes.

La réduction de 1,7 point du taux de la contribution sociale généralisée sur les pensions comprises entre 1 200 et 2 000 euros devrait également réduire les recettes de la sécurité sociale de 1,5 milliard d'euros. 3,8 millions de foyers soit 5 millions de retraités sont concernés.

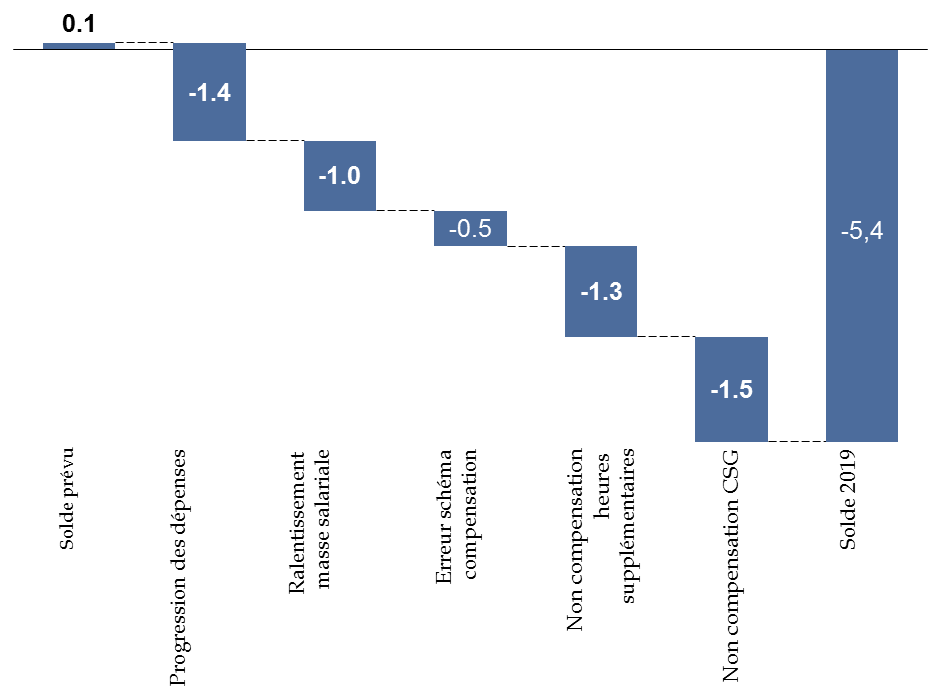

Évolution du solde du régime

général

et du Fonds de solidarité vieillesse en

2019

(en milliards d'euros)

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat

b) L'émergence d'un principe de non-compensation ?

Le Gouvernement justifie aujourd'hui la non-compensation des mesures dites « Gilets jaunes », en se référant à la LFSS 2019.

L'article 26 de celle-ci reprend les recommandations d'un rapport transmis au Parlement en octobre 2018, à la demande du Gouvernement. Aux termes de ce document, les baisses de prélèvements obligatoires sont, depuis 2019, supportées par l'État ou la sécurité sociale en fonction de leur affectation 6 ( * ) . La participation de la sécurité sociale au financement du coût des allègements de charges est justifiée par l'effet bénéfique de ces mesures pour l'emploi et donc pour la masse salariale sur laquelle sont assises ces cotisations.

Il en découle une rénovation des relations financières entre l'État et la sécurité sociale dont les modalités sont désormais les suivantes :

- les exonérations spécifiques de cotisations sont toujours prises en charge par l'État ;

- les allègements généraux ne donnent pas lieu à compensation. Aucun effet rétroactif n'est cependant appliqué sur les allègements généraux mis en oeuvre avant 2019 ;

- les transferts entre l'État et la sécurité sociale donnent lieu à l'affectation d'une fraction de TVA supplémentaire ;

- est instaurée une solidarité financière entre les deux sphères dans le triple contexte d'un renforcement des dispositifs d'allègement du coût du travail, d'une perspective de retour durable à l'équilibre de la sécurité sociale et du maintien d'un déficit budgétaire de l'État élevé.

Cette nouvelle architecture permet de déroger, annuellement, aux dispositions de l'article L. 131-7 du code de la sécurité sociale, introduit par la loi dite « Veil » de 1994 7 ( * ) , aux termes duquel toute mesure de réduction ou d'exonération de cotisations de sécurité sociale donne lieu à compensation intégrale aux régimes concernés par le budget de l'État pendant toute la durée de son application. Conformément à l'article L.O 113-3 du code de la sécurité sociale 8 ( * ) , les exceptions à cette obligation ne peuvent être votées qu'en loi de financement de la sécurité sociale.

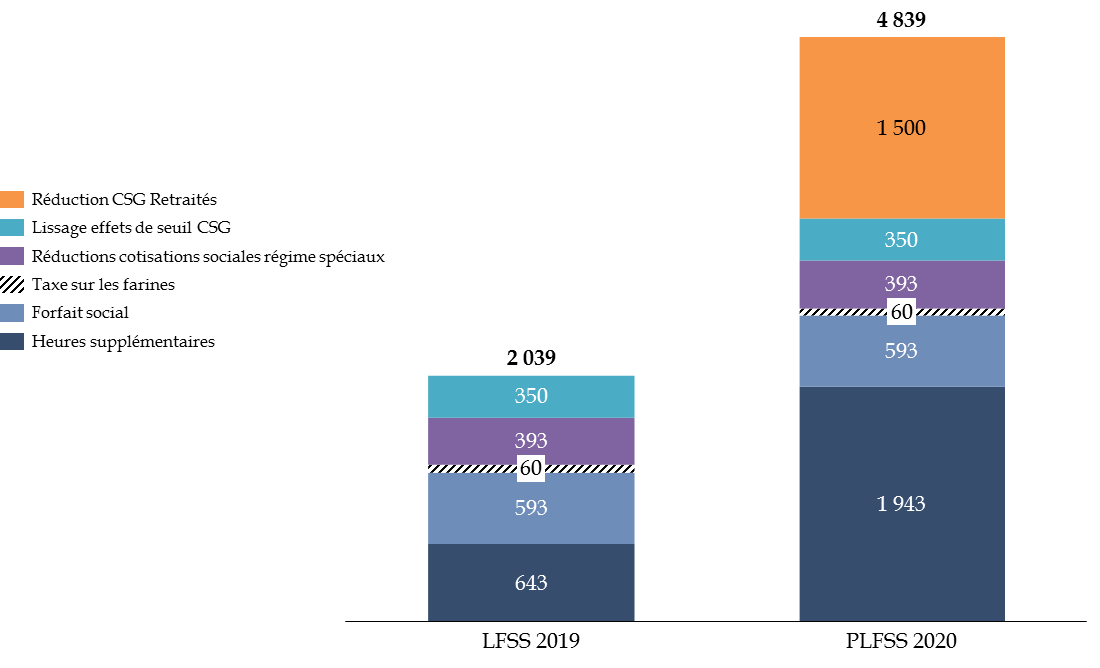

La LFSS 2019 avait déjà ciblé un certain nombre de mesures non compensées :

- l'exonération des cotisations salariales sur les heures supplémentaires de septembre à décembre 2019 ;

- la suppression du forfait social au titre de l'intéressement dans les petites et moyennes entreprises et des mesures en faveur de la participation ;

- la suppression de la taxe sur les farines alimentaires ;

- le lissage des seuils d'assujettissement au taux réduits de CSG sur les revenus de remplacement ;

- l'application des réductions de cotisations d'allocations familiales et d'assurance maladie aux salariés des régimes spéciaux.

Le montant total de ces mesures était estimé à 2,1 milliards d'euros pour 2019. Ce chiffre est à rapprocher du déficit constaté pour le solde agrégé du régime général et du FSV fin 2019, hors mesures « Gilets jaunes » : 2,5 milliards d'euros. L'impact de cette perte de recettes est ensuite évalué à 3,3 milliards d'euros par an entre 2020 et 2022.

Mesures non compensées prévues par la LFSS 2019

(en millions d'euros)

|

Nature des allègements |

Impact financier |

|

Exonérations de cotisations sociales sur les heures supplémentaires |

- 643 |

|

Suppression du forfait social |

- 593 |

|

Suppression de la taxe sur les farines |

- 60 |

|

Lissage des effets de seuil d'assujettissement au taux réduit de CSG |

- 350 |

|

Application des réductions de cotisation d'assurances familiales et maladie aux salariés des régimes spéciaux |

- 393 |

|

Total |

- 2039 |

Source : commission des finances du Sénat

La non-compensation de plus 2 milliards d'euros d'exonération, adoptée en loi de financement pour 2019, pouvait apparaître justifiée alors même que la Cour des comptes avait relevé, à fin 2016, une surcompensation par l'État des allègements généraux de l'ordre de 3 milliards d'euros. L'impact des mesures d'urgences adoptées fin 2018 n'est pas, en revanche, absorbé par cette surcompensation.

Mesures non compensées en 2019

(en millions d'euros)

Source : commission des finances du Sénat

c) Un effet vertueux des mesures d'urgence ?

Afin de justifier la non-compensation des mesures d'urgence, le Gouvernement insiste, aujourd'hui, sur l'effet vertueux de celles-ci. Elles auraient, en effet, permis au pouvoir d'achat des Français de progresser de 1,4 % en 2019. Elles devraient donc générer indirectement des recettes supplémentaires pour les régimes sociaux et donc contribuer à un retour à l'équilibre.

Votre rapporteur pour avis est assez réservé sur les effets attendus de ces dispositions. L'analyse des comptes de la sécurité sociale de 2019 montre avant tout un ralentissement de la masse salariale. La direction générale du Trésor relève, quant à elle, un potentiel effet d'éviction s'agissant des primes de fin d'année.

Le principe de la non-compensation vient de fait exacerber une dérive des comptes sociaux. Ce principe remet totalement en question la trajectoire pluriannuelle élaborée en 2018 et déjà fragilisée par les résultats 2019 hors mesures « Gilets jaunes ». Le Gouvernement tend à relativiser cette dégradation alors que celle-ci obère la capacité des régimes sociaux à faire face à de nouveaux risques, à l'image de la dépendance, et la possibilité d'apurer à court terme la dette de l'ACOSS.

Le seul effet positif est cosmétique, car il permet au Gouvernement d'enregistrer une réduction substantielle du déficit de l'État en 2019, de l'ordre de 3,2 milliards d'euros, contre 0,5 milliard d'euros seulement si les mesures de compensation avaient été adoptées.

5. Une dégradation sévère du solde

Aux termes de l'article 3 du présent projet de loi, les mesures d'urgence économiques et sociales ne devraient pas être compensées par l'État, ce qui contribuera à creuser le déficit des comptes sociaux de 2,8 milliards d'euros supplémentaires. La non-compensation de l'exonération des heures supplémentaires entre janvier et septembre 2019 affecte directement la branche maladie, celle visant la réduction de la CSG pour les pensions comprises entre 1 200 et 2 000 euros minore les recettes de la branche vieillesse. À cette somme peuvent être ajoutés 0,27 milliard d'euros liés à l'effet d'aubaine potentiellement créé par l'exonération de cotisations sociales des primes de fin d'année ( cf infra ). Au final, la perte de recette pour 2019 peut être évaluée à plus de 3 milliards d'euros.

Le déficit agrégé du régime général et du FSV atteindrait donc 5,4 milliards d'euros en 2019, soit un niveau supérieur à celui observé en 2017 (5,1 milliards d'euros). De tels écarts posent la question de la sincérité des prévisions budgétaires initiales mais aussi du rôle assigné par le Gouvernement aux régimes de sécurité sociale.

La sécurité sociale apparaît clairement utilisée pour répondre aux objectifs d'augmentation du pouvoir d'achat, en contradiction avec ses missions originelles et au détriment du retour à l'équilibre annoncé. Le traitement contre la crise des Gilets jaunes est, en quelque sorte, financé par la sécurité sociale.

L'effet des mesures d'urgence économiques et sociales est, comme escompté, particulièrement net sur les branches maladie et vieillesse. Alors que la branche vieillesse devait renouer avec l'équilibre en 2019, son déficit devrait in fine atteindre 2,1 milliards d'euros. Le déficit de la branche-maladie initialement prévu à 0,7 milliard d'euros s'établirait à 3 milliards d'euros à la fin de l'exercice.

Comparaison des soldes prévus pour 2019

(en milliards d'euros)

|

Prévisions PLFSS 2019 |

Prévisions PLFSS 2020 |

|||||

|

Recette |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

215,7 |

216,4 |

- 0,7 |

214,3 |

217,2 |

- 3 |

|

AT-MP |

13,3 |

12,2 |

1,1 |

13,2 |

12,1 |

1,1 |

|

Famille |

51,4 |

50,3 |

1,1 |

51,1 |

50,2 |

0,8 |

|

Vieillesse |

137,5 |

136,9 |

0,6 |

135,5 |

137,5 |

- 2,1 |

|

Total régime général |

404,8 |

402,7 |

2,1 |

400,9 |

403,9 |

- 3,1 |

|

Total régime général + FSV |

404,4 |

404,2 |

0,1 |

400,2 |

405,6 |

- 5,4 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Évolution du solde des branches du régime général et du FSV 2016-2019

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe B du PLFSS 2020

|

Observation n° 3 : la non-compensation des mesures d'urgence économiques et sociales se traduit par une perte de recettes pour la sécurité sociale dont le montant peut être estimé à plus de 3 milliards d'euros. Le déficit cumulé du régime général et du FSV devrait atteindre dans ces conditions 5,4 milliards d'euros, alors qu'un excédent de 0,1 milliard d'euro était espéré en début d'exercice. La sécurité sociale est utilisée pour répondre à des impératifs politiques d'augmentation du pouvoir d'achat, en contradiction avec ses missions originelles. Le traitement contre la crise des « Gilets jaunes » est en partie financé par la sécurité sociale. |

* 4 Loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales

* 5 Rapport à la commission des comptes de la sécurité sociale, juin 2019.

* 6 Ce document reprend pour partie les conclusions d'un autre rapport, Les relations financières entre l'État et la sécurité sociale rédigé par MM. Julien Dubertret et Christian Charpy. La commission des finances a organisé, le 20 mars 2019, une audition des auteurs de ce rapport, en commun avec la commission des affaires sociales.

* 7 Article 5 de la loi n°94-637 du 25 juillet 1994 relative à la sécurité sociale.

* 8 Modifié par la loi organique n° 2010-1380 du 13 novembre 2010 relative à la gestion de la dette sociale.