II. LES PRÉVISIONS POUR 2020 : UNE PERSPECTIVE DE PLUS EN PLUS LOINTAINE DE RETOUR À L'ÉQUILIBRE, FAUTE DE VÉRITABLES RÉFORMES STRUCTURELLES

A. UN RETOUR DIFFÉRÉ À L'ÉQUILIBRE

1. Un déficit en 2020 quasi équivalent à celui de 2019

La LFSS 2019 avait déterminé une trajectoire d'évolution des comptes de la sécurité sociale entre 2018 et 2022. L'année 2020 devait permettre de constater un excédent pour le régime général et le FSV, établi à 0,6 milliard d'euros : le solde positif du régime général (1,5 milliard d'euros) venant compenser le déficit du FSV (0,9 milliard d'euros). Un excédent équivalent de 0,6 milliard d'euros devait également être enregistré en 2021 et 2022.

La dégradation des comptes en 2019 remet désormais en cause cet objectif. Les mesures, annoncées à l'issue du Grand débat, devraient également contribuer à contredire cette trajectoire en 2020.

Une prévision de croissance économique plus faible - 1,3 % - que celle retenue lors de l'établissement de la trajectoire - 1,7 % - devrait, en outre, fragiliser l'atteinte de l'objectif initial. Votre rapporteur rappelle, comme l'a signalé le Haut conseil des finances publiques dans son avis relatif aux projets de lois de finances et de financement de la sécurité sociale pour l'année 2020, que si cette prévision de croissance est plausible, elle ne prend pas en compte les conséquences d'un éventuel Brexit sans accord et ses conséquences sur la croissance française. L'impact économique de cette sortie de l'Union européenne est estimé par l'OCDE à 0,5 point de PIB pour la France.

Le ralentissement de la progression de la masse salariale devrait, dans le même temps, se poursuivre, le Gouvernement tablant désormais sur une évolution inférieure à 3 %.

Masse salariale du secteur marchand (évolution en %)

|

2017 |

2018 |

2019 |

2020 |

|

|

Effectifs salariés marchands |

+ 1,8 |

+ 1,7 |

+ 1,5 |

+ 0,9 |

|

Salaire moyen |

+ 1,7 |

+ 1,7 |

+ 1,8 |

+ 1,8 |

|

Masse salariale |

+ 3,5 |

+ 3,4 |

+ 3,3 |

+ 2,8 |

Source : commission des finances du Sénat

Dans ces conditions, le déficit du régime général et du FSV devrait atteindre 5,1 milliards d'euros en 2020, soit un niveau quasiment équivalent à celui désormais prévu pour 2019.

Les branches maladie et vieillesse poursuivraient la dérive observée en 2019. Le solde de la branche famille resterait stable à - 3 milliards d'euros, quand celui de la branche vieillesse se creuserait de 0,6 milliard d'euros pour atteindre 2,7 milliards d'euros. A l'inverse, les branches AT-MP et famille dégageraient toujours des excédents. La branche AT-MP verrait son solde progresser de 0,3 milliard d'euros par rapport à 2019, alors que la branche famille verrait le sien se réduire de 0,1 milliard d'euros.

Le déficit du FSV se réduirait dans le même temps de 0,9 milliard d'euros pour atteindre - 1,4 milliard d'euros, soit un niveau supérieur à celui enregistré en 2018.

Évolution des soldes du régime général et du FSV 2019/2020

(en milliards d'euros)

|

PLFSS 2019 |

Prévisions révisée 2019 PLFSS 2020 |

Prévisions 2020 PLFSS 2020 |

|||||

|

Solde |

Recette |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

-0,7 |

214,3 |

217,2 |

- 3 |

219.2 |

223,3 |

- 3 |

|

AT-MP |

1,1 |

13,2 |

12,1 |

1,1 |

13,5 |

12,2 |

1,4 |

|

Famille |

1,1 |

51,1 |

50,2 |

0,8 |

51,0 |

50,03 |

0,7 |

|

Vieillesse |

0,6 |

135,5 |

137,5 |

- 2,1 |

139,0 |

141,7 |

- 2,7 |

|

Total régime général |

2,1 |

400,9 |

403,9 |

- 3,1 |

409,5 |

413,2 |

- 3,8 |

|

Total régime général + FSV |

0,1 |

400,2 |

405,6 |

- 5,4 |

409,7 |

414,8 |

- 5,1 |

Source : commission des finances, d'après l'annexe B du PLFSS 2020

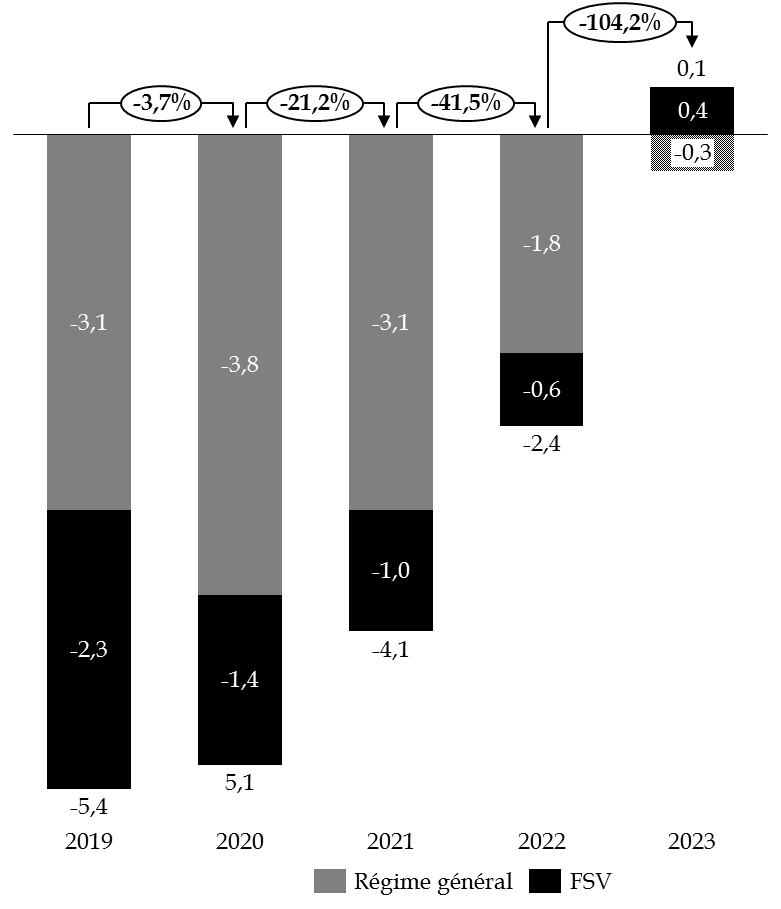

2. Un retour à l'équilibre prévu en 2023

S'agissant de la trajectoire pluriannuelle, le PLFSS cible désormais un retour à l'équilibre global du régime général en 2023, où un excédent de 0, 4 milliard d'euros serait attendu. Celui-ci viendrait compenser le déficit du FSV estimé à 0,3 milliard d'euros.

Solde du régime général et du FSV 2019-2023

(en milliards d'euros)

Source : commission des finances du Sénat

Reste que l'équilibre des comptes des régimes de base de sécurité sociale et des organismes concourant à leur financement ne serait pas atteint à cette date, compte-tenu de la trajectoire dégradée de la Caisse nationale des retraites des agents des collectivités locales (CNRACL). Le déficit consolidé devrait ainsi atteindre 1,1 milliard d'euros.

Les hypothèses de croissance relativement modestes présentées par le Gouvernement pour étayer son raisonnement pourraient rendre crédible ce scenario.

Cadre macro-économique pour l'élaboration

de la trajectoire

des comptes sociaux 2020-2023

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

PIB en volume |

2,2 % |

1,7 % |

1,4 % |

1,3 % |

1,3 % |

1,4 % |

1,4 % |

|

Masse salariale |

3,5 % |

3,5 % |

3,3 % |

2,8 % |

3,0 % |

3,3 % |

3,4 % |

|

Inflation hors tabac |

1,0 % |

1,6 % |

1,0 % |

1,0 % |

1,3 % |

1,6 % |

1,8 % |

|

ONDAM |

2,2 % |

2,2 % |

2,5 % |

2,3 % |

2,3 % |

2,3 % |

2,3 % |

Source : Projet de loi de financement de la sécurité sociale 2020, annexe B

Votre rapporteur pour avis s'interroge cependant sur l'évolution annoncée de la masse salariale pour 2019 , 3,3 %, alors même que la commission des comptes de la sécurité sociale indiquait en juin dernier que l'exonération des primes de fin d'année a contribué à ramener l'évolution de la masse salariale effectivement soumise à 3 %. La reconduction annoncée à l'article 7 du présent projet de loi de ce dispositif en 2020 ne devrait pas être sans effet sur l'évolution de la masse salariale, avec un risque réel d'effet de substitution, compte-tenu de son extension dans le temps.

L'évolution moyenne de la masse salariale sur la période 2018-2022 reste, en tout état de cause, moins élevée que celle retenue en 2018, dans le cadre de la loi de programmation des finances publiques pour la même période : 3 % contre 3,7 %.

Le retour à l'équilibre serait, par ailleurs, en large partie lié aux excédents enregistrés par la branche maladie en 2022 (+ 0,3 milliard d'euros) puis 2023 (+ 2,5 milliards d'euros). Votre rapporteur pour avis exprime des doutes, compte-tenu de l'absence de mesures structurelles ( cf. infra ), sur un retour à l'équilibre de la branche d'assurance-maladie à l'horizon 2022.

|

Observation n° 4 : le projet de loi de financement pour la sécurité sociale pour 2020 prévoit un déficit cumulé du régime général et du FSV établi à 5,1 milliards d'euros et diffère le retour à l'équilibre à l'horizon 2023. Cette perspective peut apparaître optimiste compte-tenu des hypothèses retenues en matière de progression de la masse salariale et en l'absence de mesure structurelle visant les dépenses de l'assurance-maladie. |

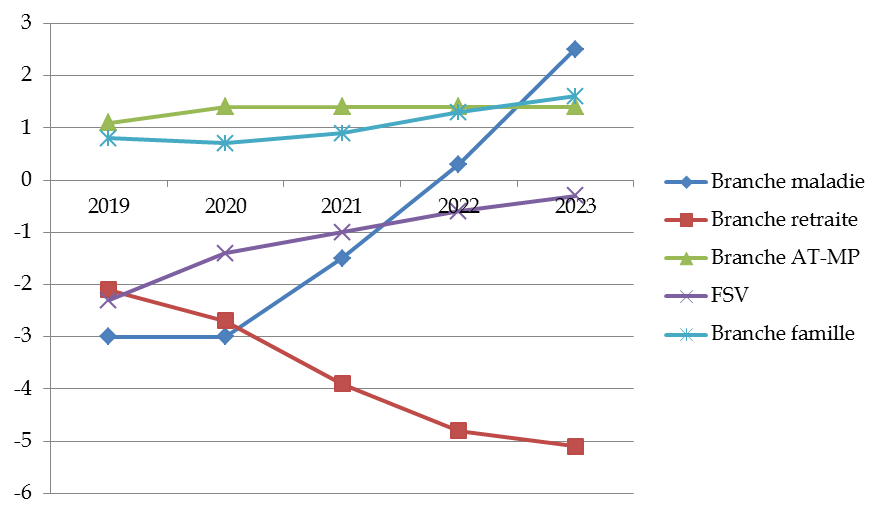

Évolution du solde des branches du régime général et du FSV 2019-2023

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'annexe B du PLFSS 2020

La branche vieillesse serait, à partir de 2022, la seule branche en déficit, aucune perspective de rétablissement n'étant par ailleurs envisagée. Son solde atteindrait - 2,7 milliards d'euros avant d'atteindre - 5,1 milliards d'euros en 2023, soit le niveau du déficit cumulé du régime général et du FSV attendu en 2020.

La trajectoire de la branche AT-MP sur la période 2020-2023 est marquée par une relative stabilité avec un solde annuel établi à 1,4 milliard d'euros. Le solde de la branche famille devrait également rester positif tout au long de la période, avec un excédent attendu en 2023 de 1,6 milliard d'euros, soit le double de celui enregistré en 2019.