|

N° 141 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

|

AVIS PRÉSENTÉ au nom de la commission des affaires économiques (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , |

|

|

TOME VIII PARTICIPATIONS FINANCIÈRES DE L'ÉTAT |

|

|

Par M. Alain CHATILLON, Sénateur |

|

|

|

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

AVANT-PROPOS

Mesdames, Messieurs,

Le compte d'affectation spéciale « Participations financières de l'État » qui fait l'objet du présent avis est un très faible outil d'information du Parlement, pour trois raisons.

Premièrement, il ne retrace que partiellement l'action de l'État actionnaire . En effet, comme cela a déjà été mis en avant les années précédentes, le périmètre de ce compte ne correspond pas entièrement à celui de l'Agence des participations de l'État. Les dividendes versés n'y figurent pas , certaines recettes qui y sont inscrites ne sont que des versements du budget général qui transitent par ce compte afin d'abonder d'autres programmes, et les moyens de fonctionnement de l'APE sont retracés dans le programme n° 305 de la mission « Économie » . Si les recettes augmentent de plus de 20 % par rapport à 2019, pour s'établir à 12,2 milliards d'euros, c'est essentiellement dû à un versement budgétaire concernant le programme d'investissements d'avenir, à hauteur d'1,2 milliard d'euros.

Deuxièmement, les crédits qui y figurent sont présentés de façon « notionnelle », c'est-à-dire indépendants du niveau et de la nature des opérations envisagées pour l'année , pour des raisons de confidentialité vis-à-vis des marchés financiers. Par conséquent, le Parlement se prononce à partir de prévisions majoritairement non-étayées , voire infondées. Preuve en est, le constant décalage entre la prévision et l'exécution, pour des montants significatifs : 3 milliards d'euros en 2017, 2,4 milliards d'euros en 2018. Approuver dans ces conditions les crédits du compte revient à accorder un blanc-seing au Gouvernement .

Troisièmement, il traduit un affichage politique plus qu'il n'informe le citoyen . Alors que la privatisation de la Française des jeux a été réalisée le 21 novembre 2019, que celle d'Engie ne semble pas d'actualité, et qu'il existe peu de probabilités que celle d'Aéroports de Paris advienne en 2020, tant pour des raisons politiques que techniques, le compte affiche tout de même des recettes de cession de 11 milliards d'euros, soit 1,3 milliard de plus que pour 2019 . Soit le Gouvernement envisage réellement un programme de cessions de cette ampleur, supérieure à celui correspondant à l'année de la loi « Pacte », auquel cas un effort accru de transparence vis-à-vis de la représentation nationale est urgent , soit les crédits présentés ne recouvrent aucune réalité bien définie, auquel cas un effort de sincérité des prévisions peut légitimement être attendu .

2019 a été une année stratégique pour l'État actionnaire, et 2020 devrait l'être également . Ce dernier opère actuellement un recentrage de son portefeuille , notamment celui coté, sur un nombre réduit d'actifs, ainsi qu'il en a été décidé dans la loi « Pacte ». Or, un tel programme de cession, stratégique à plusieurs titres, soulève de nombreuses questions .

Tout d'abord, un tel recentrage par cession de participations revient à concentrer le portefeuille de l'État sur un petit noyau de sociétés , celles les plus stratégiques ou effectuant une mission de service public : l'État ne pourra donc pas céder une partie de leur capital en cas de besoin urgent de liquidités pour protéger une entreprise fragile ou menacée et il diminue donc ses marges de manoeuvre.

Ensuite, les performances financières du portefeuille de l'État actionnaire ne reflètent plus celles que d'un petit nombre de secteurs : l'énergie et l'aéronautique, là où la théorie de l'investisseur avisé enseigne qu' un portefeuille d'actifs doit être diversifié . En outre, le montant total des dividendes versés à l'État est amené à décroître à mesure que le portefeuille s'atrophie.

Enfin, le Gouvernement fait le choix contestable de consacrer le produit de ces cessions (10 milliards d'euros, selon son objectif) à financer l'innovation de rupture à partir d'un Fonds pour l'innovation et l'industrie qui s'apparente à une usine à gaz destinée à réaliser un tour de passe-passe budgétaire au détriment de l'information du Parlement . Contrairement à une idée largement répandue, l'innovation ne bénéficiera pas d'un soutien de 10 milliards d'euros, mais seulement du rendement qui sera issu de ces fonds, à savoir 250 millions d'euros par an.

Or, ce rendement sera en fait celui issu du placement des 10 milliards d'euros sur un compte de l'Agence France Trésor , c'est-à-dire investis en bons du Trésor. L'État va donc verser annuellement à Bpifrance 250 millions d'euros depuis le programme du budget général relatif à la charge de la dette. Le budget général continue donc bel et bien d'être sollicité à hauteur de plusieurs centaines de millions d'euros par an pour financer l'innovation . Seulement, entre l'ancien modèle (dotation budgétaire pour la recherche) et le nouveau (placement des produits de cession en bons du Trésor, utilisation des intérêts pour financer l'innovation), le Parlement a perdu sa capacité de contrôle . Auparavant, en contrôlant les subventions à l'innovation, il pouvait orienter les choix stratégiques, les montants, définir de nouvelles priorités. Désormais, en raison de cette débudgétisation qui ne dit pas son nom, il est dépossédé de ce pouvoir .

La très faible information apportée au Parlement par le présent compte, l'emploi contestable qui est fait du produit des cessions, ainsi que les réponses jugées insuffisantes du Ministre lors de son audition ont conduit la commission à donner un avis défavorable sur les crédits du compte .

|

Lors de sa réunion du mercredi 13 novembre 2019 matin, sur proposition du rapporteur, la commission des affaires économiques a décidé de ne pas se prononcer sur les crédits du compte et de le faire à l'issue de l'audition du Ministre de l'Economie et des Finances afin de pouvoir recueillir davantage d'informations. Jugeant les réponses apportées insuffisantes au regard des nombreuses interrogations soulevées par le rapporteur, elle a en conséquence émis un avis défavorable sur les crédits du compte d'affectation spéciale « Participations financières de l'Etat ». |

I. LES CRÉDITS DU COMPTE PARAISSENT SURÉVALUÉS POUR 2020

A. UNE AUGMENTATION DE PLUS DE 20 % DES CRÉDITS QUI RESTE PEU JUSTIFIÉE ET QUI RAPPROCHE LE COMPTE D'UN SIMPLE VÉHICULE BUDGÉTAIRE

À l'instar des années précédentes, la présentation des recettes et dépenses du compte d'affectation spéciale est dite « conventionnelle » ( cf. infra ), mais intègre les opérations de cessions qui ont été initialement annoncées par le Gouvernement en mai 2018 puis votées par le Parlement dans la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises (loi PACTE).

1. Une part croissante des versements du budget général dans les recettes du compte

a) Des recettes en nette augmentation

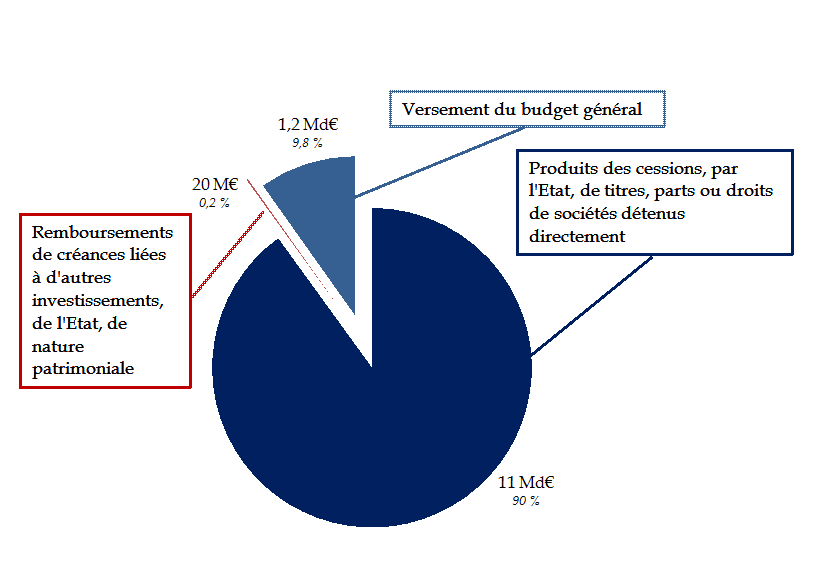

Les recettes du compte recouvrent :

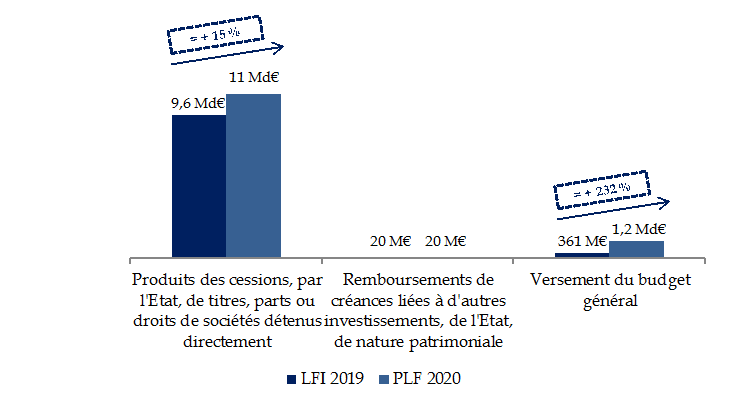

• les produits des cessions , par l'État, de titres, parts ou droits de sociétés détenus directement. Elles s'élèveraient en 2020 à hauteur de 11 milliards d'euros contre 9,6 milliards d'euros en 2019, soit une hausse de 14 %, c'est-à-dire de 1,34 milliard d'euros) ;

• les remboursements de créances rattachées à des participations financières ;

• les remboursements de créances liées à d'autres investissements de l'État, de nature patrimoniale. Ils s'élèveraient à 20 millions d'euros, comme l'an passé et concerneraient les retours sur investissement de plusieurs fonds de capital-risque, comme le fonds de câblage Internet ou le fonds national d'amorçage ;

• les reversements de produits résultant des cessions de titres détenus indirectement par l'État et les reversements de dotations en capital et de produits de réduction de capital. Ces recettes devraient être nulles en 2020 ;

• les versements du budget général ( cf. ci-dessous), dont les montants attendus en 2020 s'élèvent à 1,2 milliard d'euros contre 360 millions d'euros en 2019, soit une hausse de 230 %, c'est-à-dire de 830 millions d'euros.

Répartition des recettes du CAS « PFE » pour 2020

Source : commission des affaires économiques, à partir des données du PAP

Au total, pour 2020, le montant total des recettes et dépenses du CAS est fixé à 12,2 milliards d'euros, une hausse d'environ 22 % par rapport aux 10 milliards d'euros de crédits de paiement 1 ( * ) prévus pour 2019. 38 % de cette hausse des crédits est liée à l'augmentation importante des versements du budget général (1,2 milliards d'euros contre 360 millions d'euros en 2019) et 62 % à la hausse des produits de cessions.

Évolution des recettes du CAS « PFE » entre la LFI 2019 et le PLF 2020

Source : commission des affaires économiques, à partir des données du PAP

b) Des versements du budget général transitant par le CAS afin de financer les « investissements d'avenir »

Ces versements se décomposent en trois composantes principales .

Premièrement, 1,18 milliard d'euros sont versés au titre du troisième programme d'investissement d'avenir (PIA 3) afin d'être investis en fonds propres. Ces crédits se subdivisent, entre autres, en :

• 250 millions d'euros au titre de l'action « Grands défis » , qui peut être mobilisée pour deux raisons : d'une part, une intervention en fonds propres au cours de la levée de fonds « Global Tech » qui viserait à accompagner des start-up technologiques et à accroître les compétences des gestionnaires d'actifs du secteur technologique. D'autre part, une participation au réabondement du Fonds Multicap Croissance n° 2 ;

• 250 millions d'euros au titre de l'action « Fonds national d'amorçage n° 2 » . Ce fonds a été créé le 29 juin 2018 et vise à renforcer les fonds d'investissement qui interviennent à l'amorçage d'une entreprise, afin d'améliorer le financement en fonds propres des start-ups opérant essentiellement dans les domaines de la santé, du numérique et des écotechnologies. Un premier investissement du Fonds pour l'innovation et l'industrie (FII) a été réalisé en 2018 dans PSL Innovation Fund ;

• 200 millions d'euros au titre de l'action « Accompagnement et transformation des filières » qui vise à pérenniser le tissu industriel et à conquérir des parts de marché à l'exportation. Cette action comprend deux axes : un volet « Structuration », composé de subventions afin d'encourager la mutualisation au sein d'une filière, et un volet « Modernisation » dont l'objectif est de subventionner des programmes d'accompagnement de PME et ETI (par exemple en les aidant à adopter des technologies comme la numérisation des procédés ou l'impression 3D) ;

• 150 millions d'euros au titre de l'action « Fonds national post maturation - Frontier Venture » . Cette action fait l'objet d'une convention entre l'État et Bpifrance, signée le 28 décembre 2017. Un fonds French Tech Seed a ainsi été constitué en juin 2018 afin de soutenir les start-up technologiques en phase de post-maturation. Vingt-quatre apporteurs d'affaires, qui appartiennent à l'écosystème de l'innovation (incubateur, pôle de compétitivité, organisme de recherche, etc.), ont été labellisés par ce fonds à l'issue d'un appel à manifestation d'intérêt (AMI) en 2018. Les investissements de ce fonds sont réalisés sous forme d'obligations convertibles ;

Deuxièmement, 10 millions d'euros devraient être versés au CAS « PFE » en provenance du programme 144 « Environnement et prospective de la politique de défense » dans le but de financer des prises de participation dans le Fonds commun de placement Definvest qui investit dans des PME et des ETI technologiques qui présentent un intérêt pour la défense nationale.

Troisièmement, 1 million d'euros environ devraient abonder le compte depuis le programme 123 « Conditions de vie en outre-mer » dans le cadre de la recapitalisation de la Société immobilière de Guyane (SIGUY).

Or, l'ensemble de ces versements du budget général traduisent le fait que le compte d'affectation spéciale est surtout un véhicule comptable permettant à des fonds de transiter d'un programme budgétaire à un autre .

2. Les dépenses éloignent le CAS de son objet initial

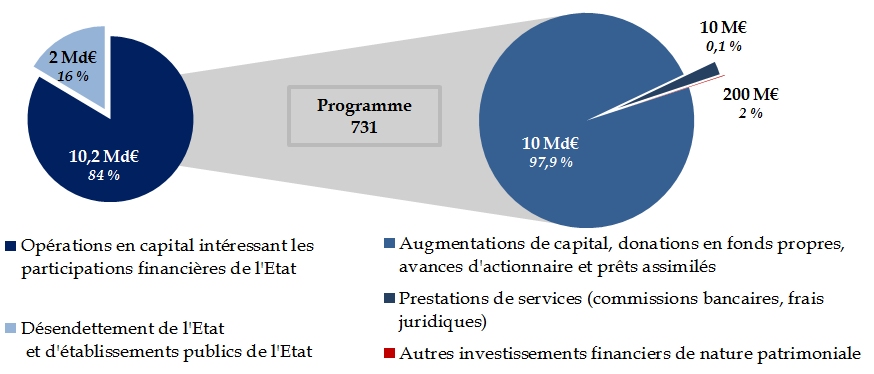

Les dépenses du Compte, évaluées à 12,2 milliards d'euros, sont réparties en deux programmes : le programme 731 qui retrace les « opérations en capital intéressant les participations financières de l'État » et le programme 732 consacré au « désendettement de l'État et d'établissements publics de l'État ». Les crédits pour 2020 recouvrent :

• les augmentations de capital , les avances d'actionnaires et prêts assimilés, évaluées à 10 milliards d'euros pour 2020 ;

• les dotations à la Caisse de la dette publique et celles contribuant au désendettement d'établissements publics de l'État. Elles s'élèveraient à 2 milliards d'euros en 2020 (identique à 2019) ;

• les autres investissements financiers de nature patrimoniale, d'un montant de 10 millions d'euros (identique à 2019) ;

• les commissions bancaires et frais juridiques , qui représentent des dépenses de fonctionnement autres que celles de personnel, pour un montant de 200 millions d'euros ;

• les dotations au Fonds de réserve pour les retraites, pour un montant nul ;

• les achats et souscriptions de titres , parts ou droits de sociétés, pour un montant nul ;

• les versements au profit du Mécanisme européen de stabilité , pour un montant nul.

Répartition des crédits du CAS

« PFE » pour 2020

et décomposition des

opérations en capital

Les dépenses engagées au titre d' augmentations de capital et autres avances d'actionnaire devraient augmenter de 28 % entre 2019 et 2020 (10 milliards d'euros contre 7,8 milliards d'euros l'an dernier). Ces crédits sont tous inscrits sur le titre 7 (Dépenses d'opérations financières). Ce chiffre élevé ne manque pas d'interpeller au regard du peu d'informations transmises au Parlement à ce sujet ( cf. infra ). En réalité, il est décomposé en 1,4 milliard d'euros d'opérations patrimoniales ( cf. infra ) et en une dotation en numéraire au Fonds pour l'innovation et l'industrie (FII) d'un montant de 8,6 milliards d'euros.

Or, à mesure que le produit des cessions vient alimenter le FII, le CAS se transforme en simple véhicule budgétaire et comptable . Alors qu'il est censé mettre en relation des recettes et des dépenses qui présentent un lien entre elles, il enregistre progressivement des recettes déconnectées des dépenses : les versements du budget général ne font que transiter par le CAS, et les produits de cession viennent alimenter un fonds d'investissement sans lien avec eux . Ces dépenses ne visent pas la valorisation du patrimoine financier de l'État, objet pourtant du CAS.

* 1 Les crédits de paiement du compte d'affectation spéciale sont égaux aux autorisations d'engagement.