Avis n° 143 (2019-2020) de M. René-Paul SAVARY , fait au nom de la commission des affaires sociales, déposé le 21 novembre 2019

Disponible au format PDF (380 Koctets)

Synthèse du rapport (208 Koctets)

-

LES OBSERVATIONS DE LA COMMISSION DES AFFAIRES

SOCIALES

-

EXPOSÉ GÉNÉRAL

-

EXAMEN EN COMMISSION

|

N° 143 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

AVIS PRÉSENTÉ au nom de la commission des affaires sociales (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , |

|

TOME V RÉGIMES SOCIAUX ET DE RETRAITES Pensions |

|

Par M. René-Paul SAVARY, Sénateur |

|

(1) Cette commission est composée de : M. Alain Milon, président ; M. Jean-Marie Vanlerenberghe, rapporteur général ; MM. René-Paul Savary, Gérard Dériot, Mme Colette Giudicelli, M. Yves Daudigny, Mmes Michelle Meunier, Élisabeth Doineau, MM. Michel Amiel, Guillaume Arnell, Mme Laurence Cohen, M. Daniel Chasseing, vice - présidents ; M. Michel Forissier, Mmes Pascale Gruny, Corinne Imbert, Corinne Féret, M. Olivier Henno, secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mmes Martine Berthet, Christine Bonfanti-Dossat, MM. Bernard Bonne, Jean-Noël Cardoux, Mmes Annie Delmont-Koropoulis, Catherine Deroche, Chantal Deseyne, Nassimah Dindar, Catherine Fournier, Frédérique Gerbaud, M. Bruno Gilles, Mmes Michelle Gréaume, Nadine Grelet-Certenais, Jocelyne Guidez, Véronique Guillotin, Victoire Jasmin, M. Bernard Jomier, Mme Florence Lassarade, M. Martin Lévrier, Mmes Monique Lubin, Viviane Malet, Brigitte Micouleau, MM. Jean-Marie Morisset, Philippe Mouiller, Mmes Frédérique Puissat, Marie-Pierre Richer, Laurence Rossignol, Patricia Schillinger, MM. Jean Sol, Dominique Théophile, Jean-Louis Tourenne, Mme Sabine Van Heghe. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES OBSERVATIONS DE LA COMMISSION DES AFFAIRES SOCIALES

Réunie le

27 novembre 2019

, sous la

présidence de

M. Alain Milon,

président,

la commission a examiné le

rapport

pour avis

Le Cas « Pensions » retrace les dépenses et les recettes des régimes de retraite de la fonction publique de l'État alors que la mission « Régimes sociaux et de retraite » fixe le montant des subventions d'équilibre à onze régimes spéciaux de retraite ainsi que d'une subvention au régime complémentaire des exploitants agricoles. L'intervention de l'État dans ces deux missions relève donc de deux logiques différentes : des contributions employeurs d'équilibre, dans le cadre du Cas « Pensions » , dont le montant total de dépenses devrait s'élever à 59,6 milliards d'euros de dépenses ; des subventions d'équilibre pour la mission « Régimes sociaux et de retraite » , d'un montant cumulé de 6,2 milliards d'euros finançant les deux-tiers des dépenses des régimes spéciaux concernés. Suivant l'avis de son rapporteur, votre commission a donné un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions » du projet de loi de finances pour 2020, assorti toutefois d'une réserve concernant les règles de départ à la retraite des régimes de la SNCF et de la RATP. |

EXPOSÉ GÉNÉRAL

I. LE CAS « PENSIONS » EN 2020 : 59,6 MILLIARDS D'EUROS DE DÉPENSES POUR LES RETRAITES DE LA FONCTION PUBLIQUE D'ETAT

A. UNE PROGRESSION MODÉRÉE DES DÉPENSES EN RAISON DE LA NOUVELLE SOUS-REVALORISATION DES PENSIONS PRÉVUE DANS LA LFSS POUR 2020

Les régimes de retraite couverts par le Cas

«

Pensions

» verseront,

en 2020,

59,6

milliards d'euros de prestations

1

(

*

)

. Ces dépenses de prestations sont

réparties en trois programmes

(voir tableau

ci-après)

:

- le programme 741 regroupant les dépenses des pensions civiles et militaires de retraite ainsi que des allocations temporaires d'activité des fonctionnaires titulaires de l'État. S'élevant à un montant de 56,1 milliards d'euros, elles progressent de 1,3 % par rapport à 2019 ;

- le programme 742 concernant le Fonds spécial des ouvriers des établissements industriels de l'État (FSPOEIE) qui s'élève à un montant de 1,9 milliard d'euros en 2020. Ce programme gère également les fonds assurant le versement des rentes d'accident du travail de ces mêmes ouvriers (RATOCEM) 2 ( * ) . Créé en 1928, le FSPOEIE est géré par la Caisse des dépôts et consignations (comme la Caisse nationale d'assurance retraite des collectivités locales 3 ( * ) ou le régime additionnel de la fonction publique) ;

- le programme 743 regroupe les pensions militaires d'invalidité et des victimes de guerre (PMIVG) ainsi que les pensions ou rentes de régimes de retraite dont l'État est redevable, notamment au titre d'engagements historiques et de reconnaissance de la Nation, pour un montant de 1,6 milliard d'euros en 2020 . Ces pensions sont dues en application du code des pensions militaires d'invalidité et des victimes de guerre (CPMIVG).

Les dépenses du programme 743 diminuent de 5,8 % en 2020 , après une baisse de 7,6 % en 2019 par rapport à 2017 en raison d'une diminution du nombre de bénéficiaires.

Les crédits du compte d'affectation spéciale « Pensions » pour 2020

|

Programmes |

Crédits de paiement (en euros) |

Variation

|

|

741 - Pensions civiles et militaires de retraite

|

56 059 143 416 |

+ 1,3 % |

|

Fonctionnaires civils relevant du code

|

45 807 261 277 |

+ 1,4 % |

|

Militaires relevant du code des pensions civiles et militaires de retraite |

10 115 711 417 |

+ 0,6 % |

|

Allocations temporaires d'invalidité |

136 170 722 |

- 0,9 % |

|

742 - Ouvriers des établissements

|

1 933 647 951 |

- 0,1 % |

|

Prestations vieillesse et invalidité |

1 871 131 541 |

+ 0,1 % |

|

Autres dépenses spécifiques |

2 572 466 |

+ 51,3 % |

|

Gestion du régime |

6 435 000 |

- 11,9 % |

|

Rentes accidents du travail des ouvriers civils des établissements militaires (RATOCEM) |

53 508 944 |

- 3,9 % |

|

743 - Pensions militaires d'invalidité

|

1 620 039 686 |

- 5,8 % |

|

Reconnaissance de la Nation |

661 000 000 |

- 6,9 % |

|

Réparation |

911 689 714 |

- 5,6 % |

|

Pensions d'Alsace-Lorraine |

16 000 000 |

stab. |

|

Allocation de reconnaissance des anciens supplétifs |

18 622 944 |

+ 12,8 % |

|

Pensions des anciens agents du chemin de fer franco-éthiopien |

48 028 |

- 3,9 % |

|

Pensions de sapeurs-pompiers et anciens agents de la défense passive victimes d'accident. |

12 559 000 |

+ 0,2 % |

|

Pensions de l'ORTF |

120 000 |

- 14,3 % |

|

Total Cas « Pensions » |

59 612 831 053 |

+ 1 % |

Source : Projet annuel de performances annexé au PLF pour 2020

En 2020, les dépenses de prestations des fonctionnaires et des ouvriers de l'État vont être freinées par la sous-revalorisation à 0,3 % au lieu de 1 % des pensions perçues par les assurés ayant un montant total de retraite supérieur à 2 000 euros.

Cette mesure prévue dans le PLFSS pour 2020 (art. 52) devrait générer une économie de 300 millions d'euros pour le budget de l'État en 2020 (en plus des 500 millions d'euros de moindres dépenses qu'enregistre la sécurité sociale).

Les recettes du Cas « Pensions » sont composées :

- des cotisations « salariales » prélevées sur le traitement des fonctionnaires pour un montant d'environ 7 milliards d'euros. En 2020, les taux de cotisation des fonctionnaires achèveront leur convergence sur ceux des salariés du privé, entamée à la suite de la réforme de 2010 ;

- des contributions « employeurs » représentant près de 50 milliards d'euros dont 42 milliards à la charge de l'État et 8 milliards se répartissant entre tous les autres employeurs de fonctionnaires d'État qui ne sont pas des ministères (établissements publics, collectivités, entreprises anciennement publiques...).

B. LES RECETTES DU CAS « PENSIONS » GÉNÈRENT UN SOLDE EXCÉDENTAIRE EN DIMINUTION PAR RAPPORT À 2019

Les recettes du Cas « Pensions » sont composées :

- d'une part, des cotisations « salariales » prélevées sur le traitement des fonctionnaires pour un montant d'environ 7 milliards d'euros.

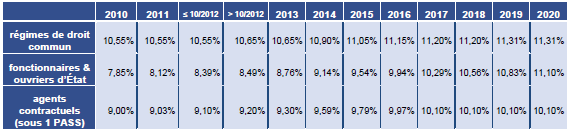

En 2020, les taux de cotisation des fonctionnaires poursuivront leur convergence sur ceux des salariés du privé, entamée à la suite de la réforme de 2010 4 ( * ) pour atteindre 11,10 %. Ce taux demeurera cependant inférieur de 0,21 point au taux de cotisation salariale sous le plafond annuel de la sécurité sociale (PASS) des régimes de droit commun, du fait de la non-répercussion sur le taux des fonctionnaires, des hausses de taux de cotisation salariale du régime complémentaire Agirc-Arrco décidées lors des accords de mars 2013, d'octobre 2015 et de novembre 2017.

Taux de cotisation salariale des fonctionnaires et des ouvriers d'État

Source : Rapport sur les pensions de retraite de la fonction publique, « jaune » annexé au PLF pour 2020

- d'autre part, des contributions « employeurs » représentant près de 50 milliards d'euros dont 42 milliards à la charge de l'État et 8 milliards se répartissant entre tous les autres employeurs de fonctionnaires d'État qui ne sont pas des ministères (établissements publics, collectivités, entreprises anciennement publiques...).

Aux termes de l'article 21 de la LOLF, un Cas doit être équilibré à tout instant. Les contributions employeurs permettent donc d'assurer cet équilibre comptable et revêtent, en pratique, trois dimensions :

- elles permettent d'acquitter la part patronale des employeurs publics pour l'assurance vieillesse de leurs agents ;

- elles compensent le déséquilibre démographique des régimes de la fonction publique d'État 5 ( * ) ;

- elles permettent de

financer des dispositifs

dérogatoires du droit commun

en raison de la

spécificité du service de certains agents,

en particulier

parmi les catégories dites «

actives

» de

la fonction publique,

au premier rang desquelles les militaires.

Les taux de contribution employeur 6 ( * ) au sein du régime des fonctionnaires de l'État sont donc logiquement supérieurs (voir tableau ci-après) à ceux appliqués aux employeurs privés.

Évolution des taux de cotisation employeur

au régime de la fonction publique d'État civile et

militaire

Source : Jaune « Pensions », op. cit.

Comme le montre le tableau ci-dessus, les taux de cotisation « civil » et « militaire » ont été réajustés presque chaque année entre 2006, année correspondant au début de l'entrée en retraite des générations du baby-boom, et 2014.

Ils sont depuis lors maintenus aux niveaux de 74,28 % pour le taux « civil » et 126,07 % pour le taux « militaire » et garantissent l'équilibre financier du Cas « Pensions ».

Selon le « bleu » budgétaire annexé au présent projet de loi de finances, en 2019, ce dernier devrait dégager un solde excédentaire, pour la septième année consécutive, d'un montant de 8 milliards d'euros . Ce solde ne correspond toutefois pas à une immobilisation de trésorerie sur un compte de l'État. Il s'agit en effet simplement d'un indicateur permettant de vérifier le respect à chaque instant de l'équilibre du Cas « Pensions » requis par la LOLF, qui ne correspond en soi pas même un droit à la consommation de crédits budgétaires supplémentaires ». Dans ce même cadre, l'excédent prévu pour l'année 2020 serait en repli, à 1,4 milliard d'euros.

II. LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » EN 2020 : DES CRÉDITS EN LÉGÈRE BAISSE POUR LA DEUXIÈME ANNÉE CONSÉCUTIVE

La mission

« Régimes sociaux et de

retraite »

comble le déficit

de onze régimes

spéciaux de retraite.

Avec 6,2 milliards d'euros en crédits, elle connaît une faible diminution de ses dépenses par rapport à 2019 (- 0,9 %, cf. tableau ci-après ).

Les subventions d'équilibre aux onze régimes spéciaux sont regroupées en trois programmes :

- le programme 198 relatif aux « Régimes sociaux et de retraite des transports terrestres » qui concerne principalement les régimes de la SNCF (3,3 milliards d'euros) et de la RATP (750 millions d'euros). Avec un total de 4,2 milliards d'euros, il représente 65 % des crédits de la mission. Le rapporteur relève l'écart encore très important qui demeure entre ces régimes subventionnés et les autres en matière de règles d'âge de départ à la retraite, ce qui le conduit à renouveler la réserve formulée par la commission ces dernières années ;

- le programme 197 consacré au régime des marins (823 millions d'euros de subvention d'équilibre en 2020) ;

- le programme 195 relatif aux « Régimes de retraite des mines, de la Seita et divers » regroupant des crédits (1,2 milliard d'euros) consacrés à des régimes en extinction rapide et aux caractéristiques démographiques très dégradés.

Depuis la LFI pour 2017, ce programme retraçait la subvention d'équilibre de l'État versé au régime complémentaire obligatoire (RCO) des exploitants agricoles pour 55 millions d'euros. Une évolution dans les taxes affectées au régime a permis de maintenir le financement tout en supprimant cette subvention dont la présence dans ce programme manquait de cohérence, comme l'avait souligné votre rapporteur.

Les régimes de retraite concernés par

cette mission servent

9 milliards d'euros de prestations d'assurance

vieillesse. La mission couvre donc cette année encore plus de deux tiers

des dépenses de ces régimes.

Régimes d'assurance

vieillesse

financés par la mission

« Régimes

sociaux et de retraite »

|

(charges prévisionnelles en millions d'euros pour 2020) |

|||||

|

Régimes |

Nombre

|

Nombre de cotisants |

Charges vieillesse |

Subvention

|

Variation 2019/2018 |

|

Programme 198 « Régimes sociaux et de retraite des transports terrestres » |

4 200 966 603 |

+ 0,9 % |

|||

|

Caisse de retraite

|

246 116 |

132 000 |

5 259 |

3 302,4 |

- 0,02 % |

|

Caisse de retraites

|

50 972 |

42 044 |

1 249 |

746,4 |

+ 1,4 % |

|

Réseaux des chemins de fer secondaires |

75 |

- |

0,017 |

0,017 |

- |

|

Chemins de fer d'Afrique

|

3 534 |

- |

23,6 |

23,6 |

- 10,3 % |

|

Transports urbains tunisiens

|

69 |

- |

0,432 |

0,432 |

- 10,6 % |

|

Chemins de fer franco-éthiopien |

8 |

- |

0,048 |

0,048 |

- 21,3 % |

|

Programme 197 « Régimes de retraite et de sécurité sociale des marins » |

823 409 938 |

+ 1 % |

|||

|

Établissement national

|

108 894 |

30 234 |

1 047 |

823,4 |

+ 1 % |

|

Programme 195 « Régimes de retraite des mines, de la SEITA et divers » |

1 203 372 966 |

- 7,8 % |

|||

|

Caisse autonome

|

231 420 |

1 220 |

1 303 |

1 063 |

- 3, 5 % |

|

Régime de retraite de la Seita |

7 960 |

- |

139 |

139 |

- 5,4 % |

|

Régies ferroviaires d'outre-mer |

80 |

- |

1,3 |

1,3 |

- 18,8 % |

|

Versements liés à la liquidation

|

59 |

- |

0,12 |

0,12 |

- 14,3 % |

|

Régime de retraite complémentaire des exploitants agricoles (RCO) |

655 000 |

452 462 |

725 |

0 |

- |

|

Total mission « Régimes sociaux et de retraite » |

6 227 749 507 |

- 0,9 % |

|||

Sources : Rapport de la commission des comptes de la sécurité sociale, septembre 2019 et projet annuel de performances annexé au PLF pour 2020

EXAMEN EN COMMISSION

___________

Réunie le 27 novembre 2019 sous la présidence de M. Alain Milon, président, la commission examine le rapport pour avis de M. René-Paul Savary sur la mission « Régimes sociaux et de retraite » du projet de loi de finances pour 2020.

M. René-Paul Savary , rapporteur pour avis des crédits de la mission « Régimes sociaux et de retraite ». - Pour la troisième année consécutive dans le cadre de la discussion du projet de loi de finances, notre commission examine conjointement les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale (CAS) « Pensions ».

Cet avis budgétaire nous permet de consolider notre analyse sur l'objectif de dépenses de la branche vieillesse que nous avons adopté dans le projet de loi de financement de la sécurité sociale pour 2020, d'un montant de 247,3 milliards d'euros. Ce montant couvre les dépenses de l'ensemble des régimes de base obligatoires, y compris des régimes intégrés concernés par ces deux missions.

Le CAS « Pensions » retrace principalement les recettes et les dépenses du régime de retraite de la fonction publique de l'État, qui sont par construction équilibrées, et qui atteindront en 2020 un montant de 59,6 milliards d'euros.De son côté, la mission « Régimes sociaux et de retraite » fixe les crédits budgétaires affectés aux subventions d'équilibre versées à onze régimes spéciaux de retraite.

En 2020, alors que ces onze régimes spéciaux verseront environ 9 milliards d'euros de prestations, ils bénéficieront de subventions d'un montant cumulé de 6,3 milliards d'euros, soit plus des deux tiers de leurs prestations financées par la solidarité nationale, et donc par l'impôt.

Le CAS « Pensions » regroupe trois programmes, dont deux concernent l'État en tant qu'employeur ou ancien employeur.

Le programme 741 retrace les dépenses des pensions de retraite ainsi que des allocations temporaires d'invalidité des fonctionnaires civils et militaires de l'État. Avec un montant de 56,1 milliards d'euros pour 2020, il représente plus de 94 % des dépenses du CAS « Pensions ». Ses recettes sont constituées, pour un peu moins des trois quarts, de la contribution employeur de l'État, d'un montant de 42,4 milliards d'euros. Cela représente un taux de cotisation théorique de 74,28 % pour les fonctionnaires civils et de 126,07 % pour les militaires.

Je rappelle que cette contribution couvre la part employeur de la cotisation retraite des fonctionnaires et qu'elle permet également d'équilibrer le régime en compensant son déséquilibre démographique et en finançant les prestations de retraite dérogatoires au droit commun pour les militaires notamment. Elle joue donc aussi le rôle de subvention d'équilibre du régime. Sachant que, dans ce système, les cotisations de base et complémentaires sont intégrées.

Le programme 742 concerne le Fonds spécial des pensions des ouvriers des établissements industriels de l'État, qui versera, selon les prévisions, un montant de 1,9 milliard d'euros de prestations en 2020.

Enfin, le programme 743 regroupe les pensions militaires d'invalidité et des victimes de guerre ainsi que les pensions ou rentes de régimes de retraite dont l'État est redevable, notamment au titre des engagements historiques et de reconnaissance de la Nation. Ces dépenses sont financées exclusivement par la solidarité nationale et atteindront en 2020 un montant de 1,6 milliard d'euros, en recul de 5,8 % par rapport à 2019, en raison d'une baisse du nombre des bénéficiaires.

La mission « Régimes sociaux et de retraite » est également composée de trois programmes, qui déterminent le montant des seules subventions d'équilibre aux régimes spéciaux.

Le programme 198, relatif aux régimes sociaux et de retraite des transports, affiche une dépense de 4,2 milliards d'euros pour 2020. Il correspond principalement aux subventions versées aux régimes de la SNCF - 3,3 milliards d'euros sur 5,3 milliards d'euros de prestations versées en 2020 - et de la RATP - 746 millions d'euros pour des dépenses de prestations s'élevant à 1,2 milliard d'euros en 2020. Il faut avoir à l'esprit qu'on compte presque deux fois plus de pensionnés que de cotisants.

Le programme 197 concerne le régime de retraite et de sécurité sociale des marins, qui comprend la subvention d'équilibre versée par l'État à la branche vieillesse de l'Établissement national des invalides de la marine (ÉNIM), pour un montant de 823 millions d'euros en 2020.

Enfin, le programme 195, relatif aux régimes de retraite des mines, de la Seita et divers, réunit les crédits consacrés à des régimes en extinction rapide et aux caractéristiques démographiques extrêmement dégradées, pour un montant de 1,2 milliard d'euros. La principale dépense correspond à la subvention d'équilibre au fonds spécial de retraite de la caisse des mineurs, d'un montant un peu inférieur à 1,1 milliard d'euros.

Il est à noter que, comme nous en avions exprimé le souhait à plusieurs reprises, ce programme ne porte plus la subvention au régime complémentaire des exploitants agricoles - 55 millions d'euros en 2019. En effet, ce régime de retraite n'est ni un régime de base ni un régime fermé et sa présence dans cette mission était donc peu compréhensible. La suppression de cette subvention a été compensée, dans le cadre de la loi de financement de la sécurité sociale, par l'affectation à ce régime de droits de consommation sur les alcools.

Bien entendu, l'étude de ces différents régimes et de leur coût pour l'État nous donnera l'occasion d'aborder en séance la future réforme systémique des retraites, promise depuis le début du quinquennat et régulièrement repoussée.

Je vous avais longuement décrit, l'année dernière, le chemin de convergence progressive de plusieurs des principaux paramètres régissant le régime de retraite des fonctionnaires et des agents des régimes spéciaux avec les règles du régime général.

Je ne vous avais pas masqué non plus les importantes différences qui subsistaient, ainsi que le profond attachement « culturel » de nombreux affiliés à leur régime spécial, reflet d'une histoire ou de contraintes perçues comme spécifiques.

Tandis qu'approchent la date du 5 décembre et la mobilisation à venir de nombreux agents de plusieurs régimes, il faut reconnaître que nous n'y voyons toujours pas clair sur les intentions du Gouvernement, ni en matière de préservation de tel ou tel régime, ni sur les modalités d'entrée en vigueur de la réforme, ni sur les évolutions paramétriques qui permettront de rééquilibrer les comptes de la branche vieillesse d'ici à 2025.

La fameuse formule du cardinal de Retz selon laquelle on ne sort de l'ambiguïté qu'à son détriment sert souvent en politique... Mais, sur un sujet aussi inflammable que les retraites, l'ambiguïté alimente les craintes en ne donnant de visibilité à personne et risque de servir de carburant aux mobilisations.

Sous le bénéfice de ces observations, je vous propose de donner un avis favorable aux crédits du CAS « Pensions » et de la mission « Régimes sociaux et de retraite ». Toutefois, comme ces dernières années, je vous propose d'assortir cet avis d'une réserve concernant les règles de départ à la retraite des régimes de la SNCF et de la RATP, encore trop éloignées du droit commun, malgré les mesures prises tendant à rapprocher les âges de départ à la retraite du droit commun.

Mme Cathy Apourceau-Poly . - Les mesures que le Gouvernement a annoncées sur les régimes de retraite sont très claires : il veut s'attaquer à ses fondamentaux, et c'est bien pourquoi les salariés ont prévu de descendre dans la rue le 5 décembre. Les élus CRCE seront à leurs côtés.

Nous avons rencontré des représentants de ces salariés affiliés à ces régimes autonomes, et ils nous ont fait part de leur inquiétude quant à l'avenir de ces régimes, lesquels participent au financement du régime général. Pensez-vous que les prestations spécifiques des régimes autonomes ou spéciaux, qui correspondent aux particularités des métiers peuvent perdurer dans un régime universel ? Et est-il normal que l'État ponctionne dans les réserves constituées par les adhérents à ces régimes au fil des années pour faire face au prochain choc démographique auquel ces professions pourraient être confrontées ?

M. René-Paul Savary , rapporteur pour avis . - Faisons un point sur ce que nous savons. La réforme propose un mode de calcul différent de celui que nous connaissons, mais propose la même trajectoire budgétaire : 13,8 % du PIB sont consacrés à la retraite. Cela représente 316 voire 318 milliards d'euros. Selon les simulations, dans les années à venir, nous serions amenés à consacrer une part équivalente du PIB aux retraites. En revanche, il y aurait moins de cotisants et plus de pensionnés aux retraites plus longues. Aucune mesure paramétrique de rééquilibrage n'est prévue. Selon les études et les prévisions, le régime serait déficitaire de 9 à 17 milliards d'euros en 2025 et la trajectoire se dégraderait jusqu'en 2030.

Le régime par points est un régime à rendement défini qui doit être équilibré. La valeur du point est un facteur supplémentaire d'équilibre. Le rapport Delevoye préconise que 100 € cotisés garantissent le versement de 5,5 € de retraite par an. Le rendement prévisionnel en 2025 serait donc de 5,5 % selon les informations dont nous disposons aujourd'hui. Avec des cotisants en moins, le rendement serait toutefois différent et c'est sur la valeur de service du point que l'on joue. Il existe donc une régulation automatique du système par points.

Par ailleurs, on nous dit que 100 % des spécificités seront prises en compte. Nous n'avons cependant aucune information sur le devenir des réserves des différentes caisses, notamment du régime complémentaire Agirc-Arrco. Ces 120 milliards d'euros entreront-ils dans le pot commun ? Bénéficieront-ils d'une traçabilité ? Quel sera le mode de gouvernance du nouveau régime ? Dans un régime par points, on peut prendre des mesures de solidarité et de spécificité en tenant compte de la pénibilité. Le régime par points qui nous est proposé, par opposition à notre régime par répartition actuel, sera automatiquement adossé à un régime de solidarité nationale. Aujourd'hui, cette solidarité nationale représente 20 % des 120 milliards d'euros. Demain, ce sera approximativement 25 % avec les réversions, mais il sera possible de prendre en considération les spécificités comme la pénibilité par exemple.

M. Martin Lévrier . - Les dépenses de retraite représentent 13,8 % du PIB, mais ce dernier augmente tous les ans. Vous avez omis de le préciser. Or c'est un élément important qu'il convient de citer. Le pourcentage de l'augmentation compense en effet depuis des années la chute de la démographie.

M. René-Paul Savary , rapporteur pour avis . - Là, il y a une erreur dans le raisonnement ! L'augmentation du PIB est bien prise en considération dans le calcul du déficit. Il ne faut cependant pas oublier que les retraites et les salaires ne suivent pas le même rythme d'augmentation et que, derrière, la retraite ne suit pas. Il est dit que le niveau de vie relatif des retraites va diminuer. Les pensions de retraite, quant à elles, vont continuer à augmenter, moins fortement cependant que les salaires ou que le PIB : en effet, leur évolution est calée sur l'inflation, et non sur la croissance. On peut donc parvenir à consacrer moins de 13,8 % du PIB en 2025 ou en 2030 et avoir des pensions plus importantes qu'aujourd'hui. Le pouvoir d'achat relatif des retraités diminuera en comparaison. Leur pouvoir d'achat réel, lui, pourra continuer d'augmenter, mais moins rapidement que les salaires. C'est un sujet compliqué et certaines impressions intuitives sont parfois inexactes.

M. Alain Milon , président . - M. Lévrier n'est pas convaincu.

M. Martin Lévrier . - Évidemment que je ne suis pas convaincu. Je ne parlais pas du déficit. S'agissant des retraités et des pensions de retraite, je vous rappelle que le projet proposé indexe les pensions sur l'augmentation des salaires et non plus sur l'inflation.

M. René-Paul Savary , rapporteur pour avis . - Mais non ! Les salaires portés au compte sont indexés sur les salaires mais les pensions restent indexées sur les prix.

M. Martin Lévrier . - Ce n'est pas le débat d'aujourd'hui.

M. Alain Milon , président . - Je vous rappelle que nous risquons de vivre des moments épiques ces prochains mois. Un séminaire gouvernemental sur ce sujet est organisé dimanche prochain. Dans le même temps, nous examinerons en séance en nouvelle lecture le PLFSS pour 2020.

La commission émet un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et au compte d'affectation spéciale « Pensions », sous le bénéfice d'une réserve concernant les règles de départ à la retraite des régimes de la SNCF et de la RATP.

* 1 Les coûts de gestion du régime des retraites de l'État de la direction générale des finances publiques ne pas retracés dans le Cas « Pensions » mais sont inscrits en dépenses du programme 156 « Gestion fiscale et financière de l'État et du secteur public local » de la mission « Gestion des finances publiques et des ressources humaines » du budget général de l'État.

* 2 Rentes d'accident du travail des ouvriers civils des établissements militaires.

* 3 Qui gère le régime de retraites des fonctionnaires titulaires des fonctions publiques territoriale et hospitalière.

* 4 Article 42 de la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites et décret d'application n° 2010-1749 du 30 décembre 2010.

* 5 Alors que le ratio démographique au sein du régime général est de 1,3, il est inférieur à 1 dans les régimes de la fonction publique d'État.

* 6 « Créés » en 2003, les taux de contribution employeur constituent un progrès de transparence dans la connaissance de l'effort budgétaire consenti par l'État employeur.