C. DES RECETTES PERMETTANT D'ANTICIPER UN EXCÉDENT POUR 2021 ENCORE DIMINUTION

1. Des recettes stables sur 2021

a) Des recettes dépassant 60 milliards d'euros

Les recettes du CAS « Pensions » sont principalement composées des retenues pour pensions , ou cotisations « salariales » prélevées sur le traitement des fonctionnaires et des contributions « employeurs » versées par les différents employeurs, ministères ou opérateurs.

Aux termes de l'article 21 de la LOLF, un CAS doit être équilibré à tout instant . Les contributions employeurs permettent donc d'assurer cet équilibre comptable et revêtent, en pratique, trois dimensions :

- elles permettent d'acquitter la part patronale des employeurs publics pour l'assurance vieillesse de leurs agents ;

- elles compensent le déséquilibre démographique des régimes de la fonction publique d'État ;

- elles permettent de financer des dispositifs dérogatoires du droit commun en raison de la spécificité du service de certains agents, en particulier parmi les catégories dites « actives » de la fonction publique, au premier rang desquelles les militaires.

Les recettes atteindraient 60,98 milliards d'euros en 2021, en léger recul de - 0,1 % par rapport à 2020.

Parmi elles , les cotisations et contributions visant à la couverture des pensions civiles et militaires du programme 741 représente 57,5 milliards d'euros.

b) Une stabilité des taux de contributions employeurs depuis 2014

Les taux des contributions employeurs demeurent inchangés dans les prévisions pour 2021. La dernière hausse a été réalisée en 2014, portant la contribution à 74,28 % pour les fonctionnaires civils et 126,07 % pour les militaires.

La seule évolution constatée ces dernières années est l'alignement du taux sur celui de la CNRACL pour les fonctionnaires civils détachés auprès de la fonction publique hospitalière ou territoriale 4 ( * ) .

|

Taux de contribution employeur de l'État |

Taux de contribution des employeurs autres que l'État |

|||||

|

Pensions civiles |

Pensions militaires |

Allocation temporaire d'invalidité - civils |

Pensions civiles et militaires |

Fonct. en détachement FPH/FPT |

Allocation temporaire d'invalidité - civils |

|

|

2006 |

49,90% |

100,00% |

0,30 % |

33,00% |

0,30 % |

|

|

2007 |

50,74% |

101,05% |

0,31 % |

39,50%* |

0,31 % |

|

|

2008 |

55,71% |

103,50% |

0,31 % |

50,00% |

0,31 % |

|

|

2009 |

58,47%** |

108,39% |

0,32 % |

60,14% |

0,32 % |

|

|

2010 |

62,14% |

108,63% |

0,33 % |

62,14 % |

0,33 % |

|

|

2011 |

65,39% |

114,14% |

0,33% |

65,39% |

0,33% |

|

|

2012 |

68,59% |

121,55% |

0,33% |

68,59% |

0,33% |

|

|

2013 |

71,78% ** |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2014 |

74,28% |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2015 |

74,28% |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2016 |

74,28% |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2017 |

74,28% |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2018 |

74,28% |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2019 |

74,28% |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2020 |

74,28% |

126,07% |

0,32% |

74,28% |

30,65% |

0,32% |

|

2021 |

74,28% |

126,07% |

0,32% |

74,28% |

30,65% |

0,32% |

* à compter du 13 mars 2007

** en moyenne annuelle, en tenant compte de la réduction de taux au mois de décembre

Source : Ministère des finances

Compte tenu de la situation excédentaire du CAS et du solde accumulé, ces taux, qui peuvent être révisés à tout moment, ne devraient pas connaître d'ajustement au cours des prochains exercices.

c) Des taux de cotisations salariales désormais proches du droit commun

Concernant les taux de cotisations salariales, la réforme des retraites de 2010 5 ( * ) a fait converger les taux de cotisations salariales des fonctionnaires civils vers les taux de droit commun du régime général de base et du régime complémentaire des salariés non-cadres (Arrco).

La dernière étape a été atteinte en 2020, le taux étant désormais de 11,10 % pour les fonctionnaires civils, contre 11,31 % pour les salariés du privé . La différence de taux demeurant en 2020 correspond à une augmentation de taux décidée pour les régimes de droit commun mais non anticipée en 2010.

L'alignement des taux demeure une hypothèse de travail du ministère des finances, notamment en cas de réforme des retraites.

2. Un excédent en diminution continue

L'excédent du CAS a été porté par le rehaussement des taux de contribution en 2014. On constate ainsi sur les derniers exercices des excédents dépassant 1 milliard d'euros par an. Cependant, l'excédent 2021 serait en diminution par rapport à 2020 , attendu à hauteur de 800 millions d'euros contre 1,2 milliard d'euros, poursuivant la trajectoire de diminution de l'excédent engagée depuis 2017.

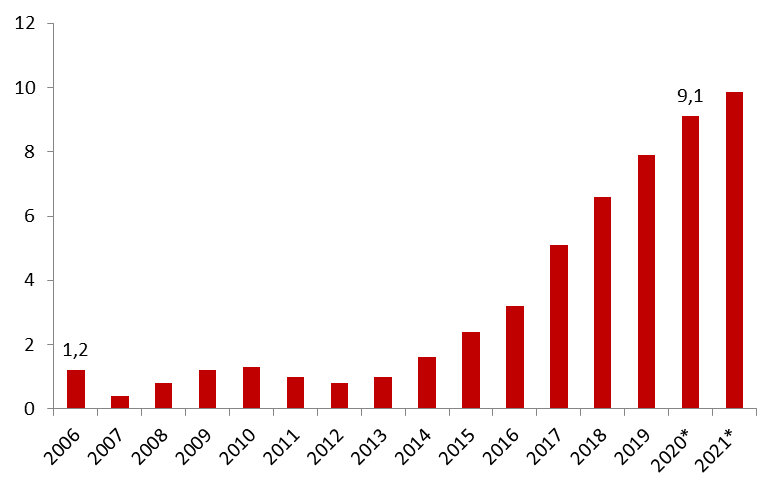

3. Un solde du CAS anticipant des besoins de financements futurs

La loi de finances initiale pour 2006 a doté le CAS Pensions, à sa création, d'1 milliard d'euros de solde cumulé. Ce solde est enrichi depuis des excédents ou déficits constatés.

Le solde cumulé du compte est prévu à 9,1 milliards d'euros à fin 2020.

Le solde devrait continuer de croître jusqu'en 2024. À partir de cette date, une contraction des recettes et une augmentation des dépenses devraient conduire à des soldes négatifs, absorbés par le solde cumulé du CAS. L'horizon 2030-2035 pourrait être passé sur ce solde.

Cependant, comme le soulignent les documents budgétaires, il convient de rappeler que « le montant correspondant au niveau du solde cumulé ne traduit pas une immobilisation de trésorerie sur un compte de l'État et ne peut pas non plus être utilisé pour financer d'autres types de dépenses, dans la mesure où il n'ouvre pas droit à la consommation de crédits budgétaires supplémentaires mais permet seulement d'assurer à chaque instant que toutes les dépenses du CAS Pensions auront été financées par des recettes préalables en lien direct avec la dépense, comme requis par la LOLF ».

Solde cumulé du CAS « Pensions »

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après le PLF 2021

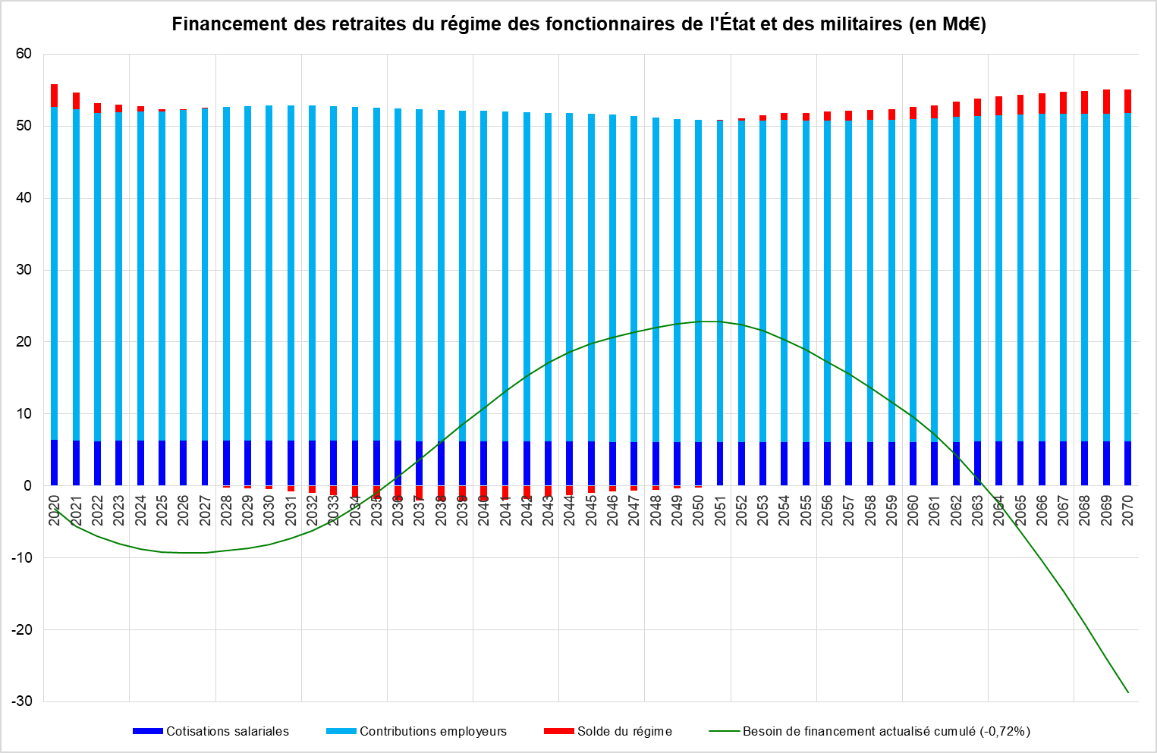

Au 31 décembre 2019, les engagements de l'État au titre du régime de la fonction publique de l'État s'élèvent à 2 265 milliards d'euros, avec un taux d'actualisation de - 0,72 % qui correspond au rendement au 31 décembre 2019 de l'OAT€i 2036. S'ajoutent les engagements évalués séparément au titre des fonctionnaires rattachés à l'entreprise La Poste qui s'élèvent à 140 milliards d'euros à la même date et sous le même taux d'actualisation. La hauteur de ces engagements dépend très étroitement des taux d'actualisation et donc des taux d'emprunts de l'État sur les marchés financiers.

Le ministère des finances indique que le besoin de financement actualisé à horizon 2070 met en évidence que le régime est prévisionnellement équilibré à horizon 2070.

Les prévisions faites sur le long terme sont à analyser avec précaution, sujettes à de forts aléas en dépenses comme en recettes.

Financement des retraites du régime des fonctionnaires de l'État et des militaires

(en milliards d'euros)

Source : Ministère des finances, d'après le Paragraphe 28.1.2 de l'annexe au Compte général de l'État (CGE) 2019

Note : Le besoin de financement actualisé (BFA) cumulé ne correspond pas exactement au solde cumulé du CAS Pensions. Outre les différences portant sur les méthodes d'évaluation (entre autres taux d'actualisation), le BFA cumulé n'intègre pas, par rapport aux prévisions du CAS Pensions disponibles dans les documents budgétaires pour le court terme ou les rapports du COR pour le moyen et long terme, les flux financiers rattachés aux fonctionnaires de l'entreprise La Poste (qui constituent une charge importante) ni les transferts interrégimes, notamment liés à la compensation vieillesse démographique (qui constitueront à moyen terme une ressource supplémentaire).

* 4 Décret n° 2019-1180 du 15 novembre 2019.

* 5 Article 42 de la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites et décret d'application n° 2010-1749 du 30 décembre 2010.