C. COMPENSER LES PERTES DE RECETTES DE LA TAXE SUR LES NUISANCES SONORES AÉRIENNES ET DE LA TAXE D'AÉROPORT

1. Pour ne pas porter préjudice aux travaux d'insonorisation entreprises par les riverains des aéroports, compenser les pertes de recettes de la taxe sur les nuisances sonores aériennes

Selon un mécanisme « pollueur-payeur » , la taxe sur les nuisances sonores aériennes 30 ( * ) (TSNA) est collectée en vue de financer les aides versées aux riverains des aéroports 31 ( * ) et, dans la limite des deux tiers, au remboursement à des personnes publiques des annuités des emprunts qu'elles ont contractés ou des avances qu'elles ont consenties pour financer des travaux de réduction des nuisances sonores .

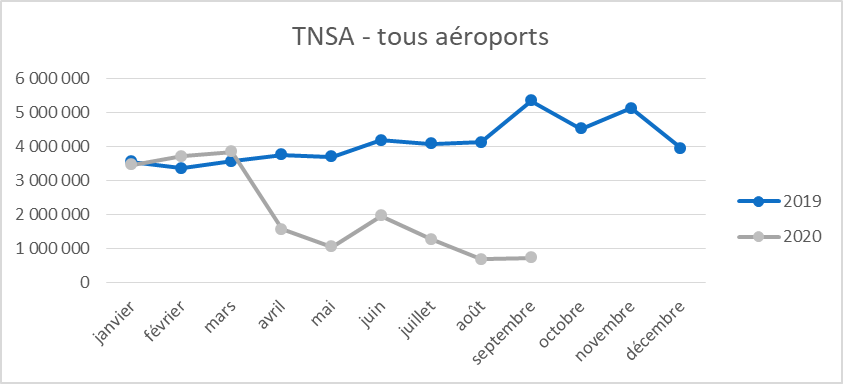

En raison de la chute du trafic aérien, c'est tout le système de financement de la lutte contre les nuisances sonores aériennes qui est aujourd'hui remis en cause : les recettes de la taxe connaissent en effet une chute sévère pour 2020, qui devrait se prolonger en 2021.

Évolution des recettes de TSNA en 2019 et 2020. Source : Acnusa.

Dans l'hypothèse d'une baisse de 65 % du trafic en France par rapport à l'année précédente , le montant total des recettes de la TNSA pourrait ainsi s'établir à 20 millions d'euros pour 2020, contre une prévision initiale de 55 millions d'euros. En 2021 , dans l'hypothèse d'un trafic inférieur à 30 % de celui constaté en 2019, retenu par le Gouvernement dans le projet de loi de finances initial, le montant de la taxe pourrait atteindre 38 millions d'euros. En réalité, en s'appuyant sur les dernières prévisions envisagées depuis l'annonce du deuxième confinement (- 50 % de trafic), le produit de la TSNA pourrait ne pas dépasser les 25 millions d'euros.

La rapporteure regrette vivement qu'aucune mesure de compensation n'ait été envisagée par le Gouvernement , ni dans la présente loi de finances, ni dans les lois de finances rectificatives soumises au Parlement depuis le début de la crise sanitaire. Cette situation porte un préjudice sévère à l'aide à l'insonorisation offerte aux riverains des aéroports concernés, politique essentielle pour l'acceptation du transport aérien et au financement des opérations à venir. L'article 54 septies du projet de loi de finances introduit par l'Assemblée nationale 32 ( * ) prévoit certes qu'un rapport soit remis au Parlement sur la baisse des recettes de la TSNA ainsi que sur ses conséquences sur le financement des aides à l'insonorisation des bâtiments situés à proximité de chaque aéroport concerné. Le rapport doit notamment étudier la possibilité d'une compensation budgétaire partielle ou totale. La rapporteure estime néanmoins qu'une telle demande de rapport n'est pas satisfaisante et que le projet de loi de finances doit d'ores et déjà apporter une solution concrète aux problèmes posés par la baisse de recettes de TSNA.

L'absence de compensation de l'État est d'autant moins compréhensible que le Gouvernement s'était engagé à augmenter la taxe de 10 millions d'euros par an pour permettre d'accélérer la réalisation des programmes, accusant aujourd'hui un retard manifeste et inacceptable pour les populations et les collectivités concernées : ainsi, hormis à Lyon ou à Nice, les plans de gêne sonores mis en place au début des années 2000 ne sont aujourd'hui réalisés qu'à 50 % ou 60 % ! Ces retards s'expliquent aujourd'hui principalement par le manque de financements .

Un amendement n° II-102 de la rapporteure vise donc à ce que l'État compense à hauteur de 75 millions d'euros la perte des recettes de TSNA.

Elle se satisfait en revanche de l'amendement introduit à l'Assemblée nationale 33 ( * ) qui modifie l'article 33 du projet de loi pour permettre à l'Autorité de contrôle des nuisances aéroportuaires (Acnusa) de conserver douze emplois en équivalent temps plein (ETP), alors que le projet de loi initial visait à abaisser ses moyens à 11 ETP.

2. Pour préserver la trésorerie des aérodromes, accorder une avance pour couvrir les pertes de recettes de la taxe d'aéroport

La taxe d'aéroport 34 ( * ) est due par toute entreprise de transport aérien en vue de financer les services de sécurité-incendie-sauvetage, de lutte contre le péril animalier, de sûreté et les mesures effectuées dans le cadre des contrôles environnementaux. Son produit est reversé aux exploitants d'aérodromes.

La chute du trafic aérien et la perte de recettes de la taxe d'aéroport ont mis en péril ce système de financement des activités de sécurité et de sûreté. Faisant suite aux demandes du secteur et du Sénat 35 ( * ) , la troisième loi de finances rectificative pour 2020 36 ( * ) a donc prévu le versement d'avances par l'État aux exploitants d'aéroports touchés par la crise de Covid-19 au titre des dépenses de sûreté-sécurité, à hauteur de 300 millions d'euros en autorisations d'engagement et en crédits de paiement . Cette enveloppe devrait bénéficier à 89 aéroports.

Un déficit résiduel de 50 à 150 millions d'euros est attendu pour la fin de l'année. Selon la DGAC, un déficit avoisinant les 560 millions d'euros pourrait même être observé d'ici la fin de l'année 2021 « dans le scénario de recouvrement le moins favorable ». Dans la réponse transmise par la DGAC à la commission, il est ainsi estimé qu'une avance additionnelle en faveur des aéroports de l'ordre de 350 millions d'euros devrait être envisagée .

La rapporteure s'étonne qu'aucune mesure n'ait donc été inscrite dans le quatrième projet de loi de finances rectificative présenté début novembre par le Gouvernement ou dans le présent projet de loi de finances. L'absence d'avance supplémentaire fait peser un risque de trésorerie majeur pour les plateformes aéroportuaires , particulièrement pour les plus petites d'entre elles. La rapporteure constate qu'une avance devra pourtant être consentie, tôt ou tard , et qu'aucun autre véhicule juridique n'est pour l'heure identifié pour inscrire cette avance d'ici le début 2021. Ce constat semble d'ailleurs partagé par la DGAC , qui estime dans la réponse au questionnaire transmis par la commission que « l'inscription en loi de finances pour 2021 apparaîtrait le vecteur le plus approprié pour répondre à la dégradation des trésoreries des aéroports alors que les exploitants continuent de préfinancer les dépenses liées aux missions régaliennes ».

Un amendement n° II-100 de la rapporteure vise donc à ce que l'État accorde une avance de 350 millions d'euros au titre des dépenses de sûreté-sécurité des aérodromes pour couvrir les pertes de recettes de la taxe d'aéroport.

* 30 Article 1609 quatervicies A du code général des impôts.

* 31 Sont concernés les aérodromes pour lesquels le nombre annuel des mouvements d'aéronefs de masse maximale au décollage supérieure ou égale à 20 tonnes a dépassé 20 000 mouvements lors de l'une des cinq années civiles précédentes.

* 32 http://www.assemblee-nationale.fr/dyn/15/amendements/3360C/AN/3021.pdf

* 33 http://www.assemblee-nationale.fr/dyn/15/amendements/3360C/AN/3001.pdf

* 34 Article 1609 quartervicies du code général des impôts.

* 35 Communication de Mme Nicole Bonnefoy, au nom de la commission de l'aménagement du territoire et du développement durable, « Épidémie de Covid-19 : 12 propositions pour reconstruire un transport aérien sûr et durable », 30 avril 2020.

* 36 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.