- L'ESSENTIEL

- I. LA RÉFORME DES RETRAITES ET L'ADOSSEMENT

À LA CNAV DES RÉGIMES SPÉCIAUX FERMÉS

BOULEVERSERONT LE VOLUME DE LA MISSION « RÉGIMES SOCIAUX ET

DE RETRAITE »

- II. LA DÉGRADATION DE LA TRAJECTOIRE

FINANCIÈRE DU COMPTE D'AFFECTATION SPÉCIALE

« PENSIONS » EST PRÉOCCUPANTE

- I. LA RÉFORME DES RETRAITES ET L'ADOSSEMENT

À LA CNAV DES RÉGIMES SPÉCIAUX FERMÉS

BOULEVERSERONT LE VOLUME DE LA MISSION « RÉGIMES SOCIAUX ET

DE RETRAITE »

- EXAMEN DU RAPPORT

- LISTE DES PERSONNES ENTENDUES

|

N° 131 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

AVIS PRÉSENTÉ au nom de la commission des affaires sociales (1)

sur le projet |

|

TOME III RÉGIMES SOCIAUX ET DE RETRAITE |

|

Par Mme Pascale GRUNY, Sénateur |

|

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Xavier Iacovelli, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, M. Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, M. François Patriat, Mmes Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris, MM. Dominique Théophile, Jean-Marie Vanlerenberghe. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

L'ESSENTIEL

Réunie le mercredi 29 novembre 2023 sous la présidence de Philippe Mouiller, la commission des affaires sociales a examiné le rapport de Pascale Gruny, rapporteur pour avis sur le projet de loi de finances pour 2024 pour la mission « Régimes sociaux et de retraite » et le compte d'affectation spéciale « Pensions ».

La commission s'est déclarée favorable à l'adoption des crédits afférents, malgré des réserves relatives à l'absence de garantie de la compensation intégrale par l'État de la charge représentée par l'adossement des régimes spéciaux fermés pour le régime général et au déficit de transparence sur l'augmentation prévisible de la contribution employeur de l'État.

I. LA RÉFORME DES RETRAITES ET L'ADOSSEMENT À LA CNAV DES RÉGIMES SPÉCIAUX FERMÉS BOULEVERSERONT LE VOLUME DE LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

A. UNE PROGRESSION DES CRÉDITS DUE À L'INFLATION

La mission regroupe les crédits correspondant aux subventions d'équilibre versées par l'État à plusieurs régimes spéciaux de retraite structurellement déséquilibrés.

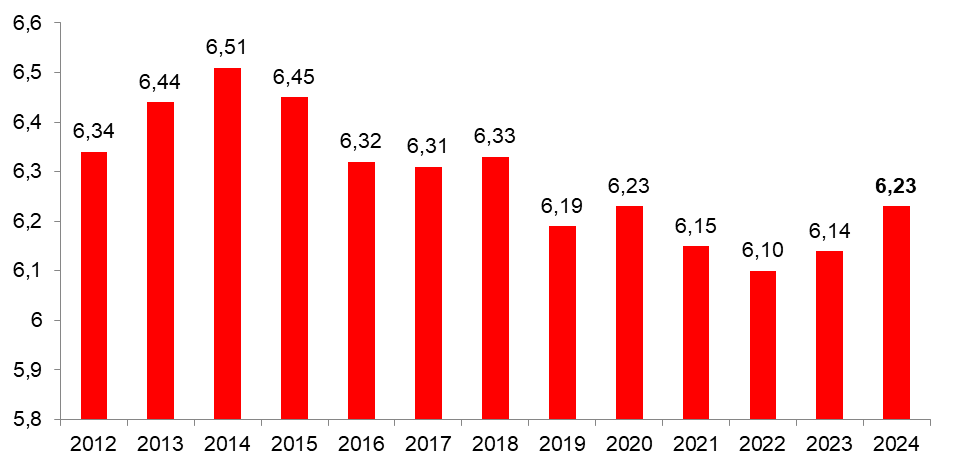

Après des années de réduction liée à la diminution progressive des effectifs de pensionnés des régimes fermés, les crédits de la mission progressent de nouveau depuis 2022 et atteindraient, en 2024, 6,23 milliards d'euros (+ 1,5 % par rapport à la LFI pour 2023), en raison, notamment, de l'indexation des pensions sur l'inflation.

1. Le programme 198 (« Régimes sociaux et de retraite des transports terrestres »)

Le programme 198 serait doté de 4,37 milliards d'euros (+ 2,04 %) en 2024, dont :

- 3,46 milliards d'euros (79,4 %) pour le régime de retraite du personnel de la SNCF ;

- 887 millions d'euros (20,3 %) pour le régime de retraite du personnel de la RATP ;

- 15 millions d'euros (0,3 %) pour d'autres régimes, notamment ceux des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer et de certains anciens agents des chemins de fer secondaires.

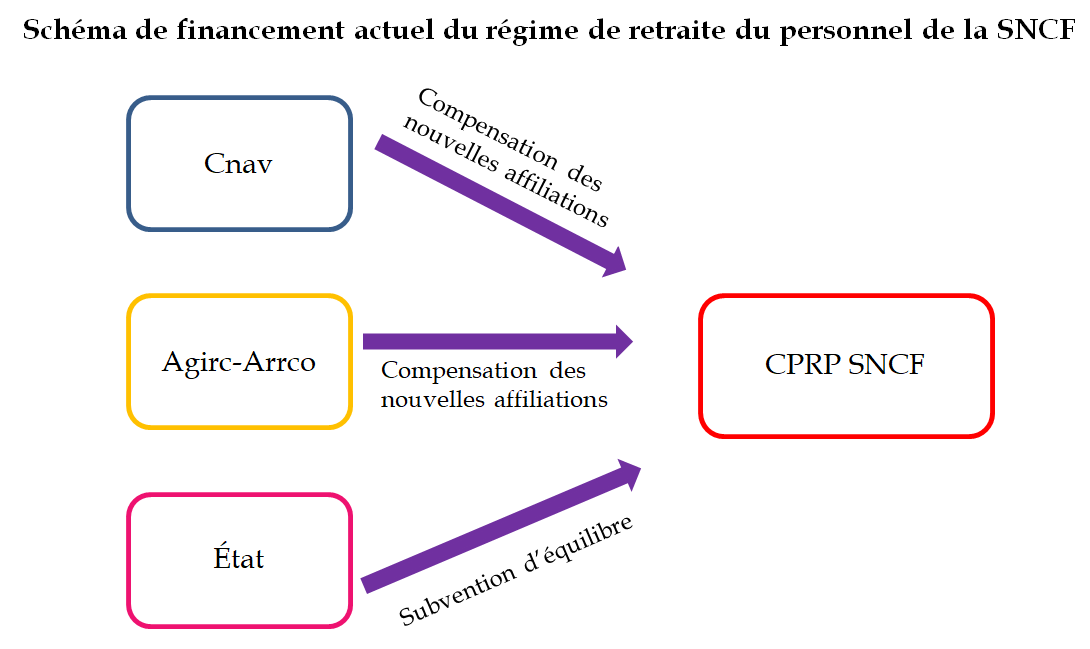

Le régime du personnel de la SNCF étant fermé depuis le 1er janvier 20201(*), la branche vieillesse du régime général et l'Agirc-Arrco, auprès desquels sont affiliés les nouveaux salariés de la SNCF compensent chaque année à la CPRP SNCF la perte de cotisations induite2(*). Du reste, le taux de cotisation salariale des agents de la SNCF est progressivement relevé depuis 2014 ; de 7,85 % à cette date, celui-ci est fixé à 10,14 % en 2023 et devrait atteindre 10,95 % en 2026 (contre 11,31 % dans le secteur privé)3(*).

D'autre part, le régime du personnel de la RATP a lui aussi été fermé, à compter du 1er septembre 2023, dans le cadre de la réforme des retraites de 20234(*).

Évolution des crédits de la mission « Régimes sociaux et de retraite » depuis 2012

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les annexes du PLFSS pour 2024

2. Le programme 197 (« Régimes de retraite et de sécurité sociale des marins »)

Le programme 197 serait doté, en

2024, de 787 millions d'euros

(- 1,83 %) qui

correspondent à la subvention versée à la branche

vieillesse de l'Établissement national des invalides de la marine

(Enim).

3. Le programme 195 (« Régimes de retraite des mines, de la SEITA5(*) et divers »)

Le programme 195 serait doté de 1,07 milliard d'euros (+ 1,37 %) en 2024, dont :

- 920 millions d'euros (85,6 %) pour le fonds spécial de retraite de la caisse autonome nationale de sécurité sociale dans les mines ;

- 129 millions d'euros (12,0 %) pour le régime de retraite de la SEITA ;

- 783 000 euros (0,1 %) pour la Caisse des retraites des régies ferroviaires d'outre-mer et les versements liés à la liquidation de l'ORTF ;

- 4,91 millions d'euros (0,5 %) pour la Caisse de retraites du personnel de la Comédie-Française et 20,10 millions d'euros (1,9 %) pour la Caisse de retraites des personnels de l'Opéra national de Paris, transférés en 2024 depuis le programme 131 (« Création ») afin de rassembler dans un même programme l'ensemble des subventions d'équilibre versées à des régimes spéciaux.

B. LA RÉFORME DES RETRAITES DE 2023 LIMITERA LA PART DU FINANCEMENT DES RÉGIMES SPÉCIAUX SUPPORTÉE PAR LE CONTRIBUABLE

La dégradation progressive de la situation démographique des régimes spéciaux conduit à une augmentation constante de la part de leurs charges de pensions financées par la solidarité nationale, qui atteindrait, en 2024, 62 % au régime de la SNCF et 64 % au régime de la RATP.

En relevant de deux ans l'âge légal de départ en retraite qui leur est applicable et en portant à 43 annuités la durée d'assurance requise pour l'obtention d'une pension à taux plein, la mise en oeuvre de la réforme des retraites de 2023, qui débutera, dans ces régimes, au terme de la montée en charge de la réforme de 2010, doit permettre d'accroître la contribution de leurs affiliés à leur financement, conformément aux préconisations formulées de longue date par la commission des affaires sociales6(*).

Calendrier de relèvement de l'âge

d'ouverture des droits

aux régimes de la SNCF et de la

RATP

|

Âge d'ouverture des droits |

||||||

|

SNCF |

RATP |

|||||

|

Génération |

Droit commun |

Agents de conduite |

Agents sédentaires |

Agents d'exploitation |

Agents de maintenance |

Agents sédentaires |

|

1956 |

62 ans |

50 ans |

55 ans |

50 ans |

55 ans |

60 ans |

|

1957 |

62 ans |

50 ans |

55 ans |

50 ans |

55 ans |

60 ans |

|

1958 |

62 ans |

50 ans |

55 ans |

50 ans |

55 ans |

60 ans |

|

1959 |

62 ans |

50 ans |

55 ans |

50 ans |

55 ans |

61 ans |

|

1960 |

62 ans |

50 ans |

55 ans |

50 ans |

55 ans |

61 ans |

|

01/01/1961 au 31/08/1961 |

62 ans |

50 ans |

55 ans |

50 ans |

55 ans |

61 ans |

|

01/09/1961 au 31/12/1961 |

62 ans |

50 ans |

55 ans |

50 ans |

55 ans |

61 ans |

|

1962 |

62 ans |

50 ans |

55 ans |

50 ans |

55 ans |

62 ans |

|

1963 |

62 ans |

50 ans |

55 ans |

50 ans |

55 ans |

62 ans |

|

1964 |

63 ans |

50 ans |

56 ans |

50 ans |

56 ans |

62 ans |

|

1965 |

63 ans |

50 ans |

56 ans |

50 ans |

56 ans |

62 ans |

|

1966 |

63 ans |

50 ans |

56 ans |

50 ans |

56 ans |

63 ans |

|

1967 |

63 ans |

50 ans |

57 ans |

50 ans |

57 ans |

63 ans |

|

1968 |

64 ans |

50 ans |

57 ans |

50 ans |

57 ans |

63 ans |

|

1969 |

64 ans |

51 ans |

57 ans |

51 ans |

57 ans |

63 ans |

|

1970 |

64 ans |

51 ans |

57 ans |

51 ans |

57 ans |

64 ans |

|

1971 |

64 ans |

51 ans |

58 ans |

51 ans |

58 ans |

64 ans |

|

1972 |

64 ans |

52 ans |

58 ans |

52 ans |

58 ans |

64 ans |

|

1973 |

64 ans |

52 ans |

58 ans |

52 ans |

58 ans |

64 ans |

|

1974 |

64 ans |

52 ans |

58 ans |

52 ans |

58 ans |

64 ans |

|

1975 |

64 ans |

52 ans |

59 ans |

52 ans |

59 ans |

64 ans |

|

1976 |

64 ans |

53 ans |

59 ans |

53 ans |

59 ans |

64 ans |

|

1977 |

64 ans |

53 ans |

59 ans |

53 ans |

59 ans |

64 ans |

|

1978 |

64 ans |

53 ans |

59 ans |

53 ans |

59 ans |

64 ans |

|

1979 |

64 ans |

53 ans |

59 ans |

53 ans |

59 ans |

64 ans |

|

1980 |

64 ans |

54 ans |

59 ans |

54 ans |

59 ans |

64 ans |

Source : Commission des affaires sociales du Sénat, d'après le décret n° 2023-690 du 28 juillet 2023 relatif au régime spécial de retraite du personnel de la Régie autonome des transports parisiens et le décret n° 2023-967 du 20 octobre 2023 relatif au régime spécial de retraite du personnel de la société nationale SNCF et ses filiales relevant du I de l'article L. 2101-2 du code des transports

C. UN NOUVEAU SCHÉMA DE FINANCEMENT DONT RÉSULTERA UNE CONTRACTION DU PÉRIMÈTRE DE LA MISSION

Les régimes spéciaux fermés dans le cadre de la réforme des retraites de 2023 conservent la responsabilité du paiement des pensions de leur stock d'affiliés, tandis que les nouveaux agents des entreprises et institutions relevant de ces régimes sont affiliés à la Cnav et à l'Agirc-Arrco. Ces dernières perçoivent dès lors les cotisations dues au titre de l'emploi de ces nouveaux agents, sans avoir à financer leurs pensions avant plusieurs décennies. Il est donc logique qu'elles versent aux régimes concernés une compensation correspondant au montant des cotisations perçues à ce titre, comme c'est le cas pour le régime du personnel de la SNCF depuis 2020.

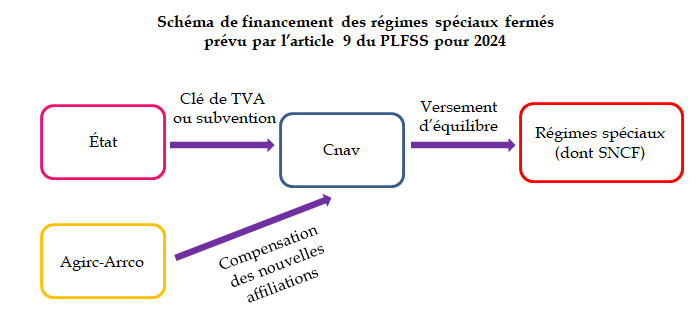

Le Gouvernement considérant que l'application à chaque régime fermé du mécanisme conventionnel liant la Cnav, l'Agirc-Arrco et la CPRP SNCF s'avèrerait complexe à mettre en oeuvre, l'article 9 du PLFSS pour 2023, en cours d'examen par le Parlement, tend à charger la Cnav d'assurer, après l'épuisement de leurs réserves, l'équilibre financier des régimes spéciaux fermés, dont la plupart des régimes subventionnés par l'État :

- le régime des agents titulaires de la Banque de France ;

- le régime du personnel de la SNCF ;

- le régime du personnel de la RATP ;

- le régime des clercs et employés de notaires ;

- le régime des membres du Cese ;

- le régime des industries électriques et gazières ;

- le régime des mines ;

- le régime de la SEITA ;

- le régime des agents des chemins de fer d'Afrique du Nord et d'outre-mer ;

- et le régime des personnels de l'ORTF.

En contrepartie, la Cnav percevrait, d'une part, d'après le Gouvernement, « les financements nécessaires pour cette mission, correspondant à ceux qui y auraient été consacrés par l'État » au travers d'une clé de TVA « dont le montant serait calculé à partir des crédits actuels de la mission « régimes sociaux et de retraite », et qui pourrait être revue à intervalles réguliers après la présentation d'un rapport au Parlement »7(*) et, d'autre part, un versement de l'Agirc-Arrco correspondant à ses gains liés à l'affiliation des nouveaux salariés des entreprises et institutions concernées par les régimes fermés, estimés par l'Agirc-Arrco à 47 millions d'euros en cumulé sur la période 2023-2030.

Source : Commission des affaires sociales du Sénat, d'après les fiches d'évaluation préalable des articles du PLFSS pour 2024 (annexe 9)

Le rapporteur relève que ce nouveau schéma de financement, qui serait mis en oeuvre à compter de 2025, paraît bien moins simple que le versement d'une compensation par la Cnav et l'Agirc-Arrco à chacun des régimes spéciaux fermés et considère que celui-ci laisse craindre que l'État ne se désengage dans les années à venir et ne compense pas intégralement le coût occasionné par cette intégration financière pour le régime général.

Par ailleurs, si le choix d'une compensation par le biais d'une clé de TVA, et non d'une subvention à la Cnav, était confirmé, il en résulterait une réduction considérable du champ de la mission, qui n'engloberait plus que les subventions versées aux régimes des marins, de la Comédie-Française et de l'Opéra de Paris. Dès lors, le contribuable ne disposera plus d'une parfaite visibilité sur la part du financement desdits régimes qu'il assume au travers des impôts dont il est redevable.

II. LA DÉGRADATION DE LA TRAJECTOIRE FINANCIÈRE DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » EST PRÉOCCUPANTE

A. MALGRÉ LA RÉFORME DES RETRAITES, LE DÉFICIT DU CAS « PENSIONS » POURSUIVRAIT SON AGGRAVATION EN 2024

Le compte d'affectation spéciale (CAS) « Pensions » retrace les opérations relatives aux pensions et avantages accessoires gérés par l'État. En 2024, ses recettes s'élèveraient à 65,1 milliards d'euros (+ 2,5 % par rapport à la LFI pour 2023) et ses charges à 67,6 milliards d'euros (+ 5 %).

1. Le programme 741 (« Pensions civiles et militaires de retraite et allocations temporaires d'invalidité »)

Le programme 741 retrace les opérations relatives au régime de retraite et d'invalidité des fonctionnaires de l'État.

Ses dépenses progresseraient fortement en 2024 pour atteindre 64,2 milliards (+ 5,3 % par rapport à la LFI pour 2023), tandis que ses recettes atteindraient 61,7 milliards d'euros (+ 2,5 %).

Cette tendance s'expliquerait notamment par l'augmentation de la pension moyenne8(*), qui résulte de l'amélioration des grilles salariales en fin de carrière et des revalorisations successives du point d'indice9(*), ainsi que des taux élevés de revalorisation des pensions liés à la vigueur de l'inflation10(*), et ce malgré les effets de la réforme de 2023 sur le flux de départs en retraite11(*).

Les dépenses du programme sont principalement financées par des recettes de contributions employeurs et de retenues pour pension. Le taux de retenue pour pension s'élève, depuis 2020, à 11,10 % (contre 11,31 % dans le secteur privé). Celui de la contribution employeur de l'État est fixé, quant à lui, de façon à équilibrer le programme, compte tenu des prévisions de dépenses et du solde cumulé du CAS. Porté à 74,28 % pour les fonctionnaires et 126,07 % pour les militaires (contre 16,46 % dans le secteur privé) en 2014, il n'a pas évolué depuis.

2. Le programme 742 (« Ouvriers des établissements industriels de l'État »)

Le programme 742 retrace les dépenses et les recettes du Fonds spécial des pensions des ouvriers des établissements industriels d'État (FSPOEIE) et du Fonds des rentes d'accident du travail des ouvriers civils des établissements militaires (Ratocem).

Ses recettes connaîtraient une croissance plus dynamique que celle de ses recettes (+ 5,5 % contre + 1,2 %), du fait, d'une part, du recul des effectifs de pensionnés (- 2,6 %) et, d'autre part, de la hausse du produit des cotisations et de la subvention de l'État au FSPOEIE.

3. Le programme 743 (« Pensions militaires d'invalidité et des victimes de guerre et autres pensions »)

Le programme 743 retrace les dépenses et les recettes consacrées aux pensions militaires d'invalidité et des victimes de guerre et à d'autres allocations viagères (traitements attachés à la Légion d'honneur et à la médaille militaire, pensions du régime concordataire des cultes d'Alsace-Moselle, avantages de pension des anciens agents de l'ORTF, notamment).

Intégralement financées par la solidarité nationale, ses dépenses diminueraient logiquement au même rythme que ses recettes (- 2,6 %), en raison de la diminution des effectifs de bénéficiaires.

B. CETTE TRAJECTOIRE APPELLE DES MESURES DE REDRESSEMENT

1. Le relèvement des taux de contribution employeur de l'État est devenu inévitable

Les dépenses engagées ou ordonnancées au titre du CAS devant être exclusivement financées par des recettes en lien direct avec elles12(*), le solde cumulé du CAS ne peut être négatif.

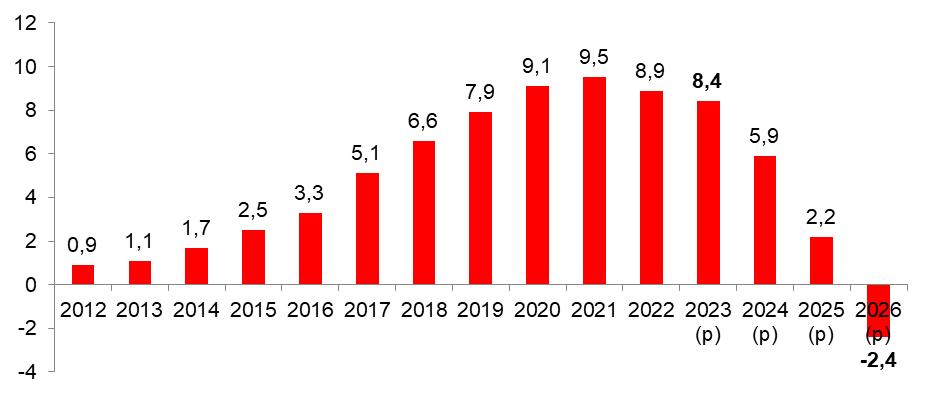

Alimenté par les excédents du CAS liés à la faiblesse de l'inflation, au relèvement progressif du taux de contribution employeur de l'État et à la montée en charge de la réforme des retraites de 2010, le solde cumulé est passé de 900 millions d'euros en 2012 à 9,5 milliards d'euros en 2021. Ces sommes ne sont pas mises en réserve au niveau du CAS, mais y sont simplement inscrites en comptabilité et abondent ensuite le budget général de l'État.

Sous l'effet du vieillissement démographique,

aggravé par la dynamique inflationniste, le CAS

« Pensions » est toutefois devenu

déficitaire en 2022 (- 600 millions d'euros) et le

resterait en 2023

(- 500 millions d'euros). Cette trajectoire

devrait sensiblement s'aggraver à compter de 2024, avec

un déficit de l'ordre de 2,5 milliards d'euros.

Le solde cumulé du CAS devrait ainsi être entièrement consommé à l'horizon de 2026, ce qui rendra nécessaire un nouveau relèvement des taux de contribution employeur de l'État. D'après le service des retraites de l'État (SRE), une augmentation d'un point permettrait de couvrir un milliard d'euros de déficit.

Évolution du solde cumulé du CAS

« Pensions »

à taux de contribution employeur

constants

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les annexes au PLF pour 2024

Le rapporteur souligne qu'aucune précision n'a pu lui être apportée par le SRE sur le niveau envisagé de ce relèvement, ni sur l'échéance à laquelle il devrait intervenir. Il lui paraît nécessaire que cette hausse soit mise en oeuvre le plus rapidement possible afin d'éviter un effet trop brutal sur les budgets des ministères.

Le rapporteur relève toutefois que, sans la réforme des retraites, le déficit du régime serait supérieur d'environ 300 millions d'euros en 2025 et de 1 à 1,2 milliard d'euros en 2035.

2. Le transfert au régime général des gains tirés de la réforme des retraites par le régime de la fonction publique d'État ne contribue pas au redressement de sa trajectoire financière

En relevant progressivement l'âge d'ouverture des droits à 64 ans et la durée d'assurance requise pour bénéficier d'une pension à taux plein à 43 annuités, la réforme des retraites de 2023 devait contribuer à limiter les déficits du régime de retraite des fonctionnaires de l'État.

Toutefois, l'article 10 du PLFSS pour 2023 a transféré de l'État à la branche vieillesse du régime général 194 millions d'euros de recettes correspondant aux gains estimés de la réforme pour le régime de la fonction publique d'État en 2024.

Au-delà du fait que le Gouvernement ne l'avait pas annoncé dans le cadre des débats autour de la réforme, ce transfert est d'autant plus étonnant que la dégradation de la trajectoire financière de ce régime conduira prochainement à un relèvement des taux de contribution employeur de l'État.

Réunie le mercredi 29 novembre 2023 sous la présidence de Philippe Mouiller, la commission des affaires sociales a donné un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

EXAMEN DU RAPPORT

Réunie le mercredi 29 novembre 2023 sous la présidence de M. Philippe Mouiller, président, la commission des affaires sociales a examiné le rapport pour avis de Mme Pascale Gruny, rapporteur pour avis, sur le projet de loi de finances pour 2024 (mission « Régimes sociaux et de retraite » et compte d'affectation spéciale « Pensions »).

Mme Pascale Gruny, rapporteur pour avis. - Il me revient de vous présenter les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions », que notre commission examine conjointement depuis 2018.

La mission « Régimes sociaux et de retraite » retrace les subventions d'équilibre versées par l'État aux régimes spéciaux de retraite structurellement déséquilibrés. Cette année, son périmètre est étendu aux régimes de l'Opéra de Paris et de la Comédie-Française, qui relevaient jusqu'alors de la mission « Culture ».

En 2024, les crédits de la mission progresseraient de 1,5 % par rapport à 2023, après avoir atteint un point bas en 2022. Cette augmentation s'explique en grande partie par l'indexation des pensions sur l'inflation de l'année précédente, dans un contexte de forte dynamique inflationniste. Les pensions devraient ainsi être revalorisées à hauteur de 5,3 % en 2024.

Sur les 6,23 milliards d'euros de crédits que recouvre la mission, 3,46 milliards seraient consacrés à l'équilibrage du régime du personnel de la SNCF, soit près de 56 %.

Dans la mesure où ce régime est fermé aux nouveaux entrants depuis le 1er janvier 2020, la Caisse nationale d'assurance vieillesse (Cnav) et l'Agirc-Arrco, auprès desquelles sont affiliés les nouveaux agents de la SNCF, lui versent chaque année une compensation correspondant au montant des cotisations perçues au titre de l'emploi de ces agents. En effet, le régime de la SNCF conserve la responsabilité du paiement des pensions de son stock d'affiliés tandis que le produit de ses cotisations s'atrophie.

La Cnav et l'Agirc-Arrco, quant à elles, perçoivent un surcroît de cotisations à ce titre, sans avoir à supporter les charges de pension correspondantes avant plusieurs années, voire plusieurs décennies. En 2024, elles verseraient donc une compensation de 114 millions d'euros au régime de la SNCF, contre 81 millions en 2023.

Le relèvement progressif du taux de cotisation salariale applicable aux agents de la SNCF se poursuit. De 7,85 % en 2014, il s'élève aujourd'hui à 10,14 % et atteindra 10,95 % en 2026, contre 11,31 % dans le secteur privé. Au total, la subvention de l'État représenterait, en 2024, 62 % des charges de pension du régime, contre 65 % en 2023.

Le régime de la RATP, quant à lui, représente plus de 14 % des crédits de la mission. Fermé aux nouveaux entrants depuis le 1er septembre 2023 dans le cadre de la réforme des retraites, ses charges de pension seraient financées à hauteur de 64 % par la subvention d'équilibre, un niveau stable par rapport à l'an dernier.

Dans un souci d'équité, le législateur a prévu que le relèvement de deux ans de l'âge d'ouverture des droits et l'augmentation de la durée de cotisation requise s'appliquent également à eux. Le calendrier de montée en charge de la réforme est néanmoins légèrement décalé dans ces régimes, où la réforme de 2010 n'est pas encore pleinement arrivée à son terme. L'âge d'ouverture des droits atteindra donc 54 ans pour les agents de conduite de la SNCF et les agents d'exploitation de la RATP nés à partir de 1980, et 59 ans pour les agents sédentaires de la SNCF et les agents de maintenance de la RATP nés à partir de 1975. Les agents sédentaires de la RATP, quant à eux, se verront appliquer l'âge de 64 ans à compter de la génération de 1970, contre la génération de 1968 pour le droit commun.

Les services de la direction du budget n'ont pas été en mesure de me communiquer une évaluation précise de l'incidence financière de la réforme sur ces deux régimes. En tout état de cause, elle permettra d'accroître la part du financement des régimes concernés supportée par leurs bénéficiaires, au bénéfice du contribuable.

Pour terminer sur cette mission, il me faut vous indiquer que son périmètre devrait considérablement s'amenuiser dès l'année prochaine.

En effet, plutôt qu'un mécanisme conventionnel comparable à celui qui lie la Cnav, l'Agirc-Arrco et le régime de la SNCF, le Gouvernement a choisi, pour compenser les conséquences financières de la fermeture des régimes spéciaux, de les adosser au régime général, de même que l'ensemble des régimes spéciaux déjà fermés, dans le cadre de l'article 9 du projet de loi de financement de la sécurité sociale (PLFSS) pour 2024. En d'autres termes, ces régimes devraient désormais utiliser en priorité leurs réserves et bénéficieraient, une fois celles-ci épuisées, d'un versement d'équilibre de la Cnav, en lieu et place de l'État.

En contrepartie, la Cnav percevrait, d'une part, un versement de compensation de l'Agirc-Arrco et, d'autre part, des ressources de l'État correspondant aux crédits actuels de la mission, par le biais, soit d'une clé de TVA, soit d'une subvention, sans que le Gouvernement puisse nous garantir qu'il ne se désengagera pas au cours des années à venir. J'en veux pour preuve la suppression à l'Assemblée nationale des dispositions introduites par le Sénat sur mon initiative et visant à prévoir la compensation intégrale de la charge supportée dans ce cadre par le régime général.

Quoi qu'il en soit, si la modalité de compensation retenue s'avérait être une clé de TVA, la mission ne recouvrerait plus que les subventions versées aux régimes encore ouverts, à savoir ceux des marins, de l'Opéra de Paris et de la Comédie-Française, soit seulement 13 % des crédits actuels. Je souhaite donc que le Gouvernement privilégie le recours à une subvention à la Cnav, qui pourrait être retracée dans le cadre de la mission, sans perte de visibilité pour le contribuable.

J'en viens au compte d'affectation spéciale (CAS) « Pensions », qui retrace les recettes et les dépenses des régimes de retraite et d'invalidité des fonctionnaires de l'État.

Avec 65,1 milliards d'euros de recettes, le CAS devrait supporter 67,6 milliards d'euros de dépenses, un montant en forte hausse, à hauteur de 5 %. En effet, la dynamique inflationniste induit des niveaux élevés de revalorisation des pensions et a conduit le Gouvernement à augmenter la valeur du point d'indice de 3,5 % en 2022 et de 1,5 % en 2023, non sans effets sur les pensions, calculées sur la base du traitement indiciaire brut des six derniers mois d'activité.

Or, le principe d'un compte d'affectation spéciale est de financer certaines dépenses exclusivement par des recettes en lien direct avec elles. Par conséquent, son solde cumulé ne peut pas devenir négatif. En d'autres termes, l'État doit assurer, en tant que de besoin, le paiement des pensions de ses fonctionnaires par un relèvement du taux de sa contribution employeur.

Chaque année, le solde du CAS est donc inscrit en comptabilité pour former un solde cumulé. Celui-ci est passé de 900 millions d'euros en 2012 à 9,5 milliards d'euros en 2021 grâce aux excédents du CAS, qui résultaient à la fois de la montée en charge de la réforme des retraites de 2010, d'une inflation particulièrement faible et du relèvement progressif du taux de la contribution employeur de l'État. Ce dernier s'élève désormais à 74,28 % pour les fonctionnaires civils et à 126,07 % pour les militaires, contre 16,46 % dans le secteur privé. Je précise que ces excédents n'étaient pas mis en réserve, mais uniquement ajoutés sur le plan comptable au solde cumulé du CAS, avant d'abonder le budget général.

Or, depuis 2022, subissant les effets de sa transition démographique et du rebond de l'inflation, le régime de la fonction publique est devenu déficitaire. Son déficit devrait d'ailleurs se creuser extrêmement rapidement, passant de 600 millions d'euros en 2022 à 2,5 milliards en 2024. Le solde cumulé du CAS, qui ne s'élève plus, à ce jour, qu'à un peu plus de 8 milliards d'euros, ne devrait pas suffire à absorber ces déficits au-delà de 2025. Dès 2026, un relèvement du taux de la contribution employeur de l'État, déjà très élevé, sera donc nécessaire.

J'estime, pour ma part, qu'il est absolument indispensable d'amorcer au plus vite l'augmentation progressive de ce taux, sans quoi un relèvement soudain en 2026 serait extrêmement douloureux pour les ministères. Je regrette, à ce titre, que le service des retraites de l'État ne semble pas disposer - ou vouloir communiquer - d'une évaluation précise de l'ampleur du relèvement requis ni d'un calendrier de mise en oeuvre.

Il est particulièrement étonnant, dans ce contexte, que le Gouvernement ait prévu, dans le cadre du PLFSS, le transfert de près de 200 millions d'euros de recettes correspondant aux « gains » tirés de la réforme des retraites par le régime de la fonction publique vers le régime général. La réforme aurait dû permettre, en effet, de limiter le niveau du relèvement nécessaire du taux de la contribution employeur de l'État, dans la mesure où elle générerait une économie de l'ordre de 300 millions d'euros en 2025 et jusqu'à 1,2 milliard à l'horizon de 2035.

Au total, je vous invite, mes chers collègues, à donner un avis favorable à l'adoption des crédits de la mission et du CAS, dans la mesure où il est inenvisageable de faire obstacle au paiement des pensions des fonctionnaires et des assurés des régimes spéciaux, mais en émettant des réserves relatives, d'une part, à l'absence de garantie de la compensation intégrale par l'État de la charge représentée par l'adossement des régimes spéciaux fermés pour le régime général ; et, d'autre part, au déficit de transparence sur l'augmentation à venir de la contribution employeur de l'État.

Mme Monique Lubin. - Je partage la totalité des conclusions de ce rapport, notamment l'inquiétude au sujet de l'article 9 du PLFSS, qui ne garantit pas la pérennisation d'un transfert de l'État pour compenser l'adossement des régimes fermés au régime général.

Concernant le CAS « Pensions », si l'État continue de diminuer significativement le nombre de ses fonctionnaires, tout comme les collectivités locales, qui n'ont pas le choix aujourd'hui, le produit des cotisations de retraite se contractera lui aussi. L'État doit donc prendre ses responsabilités et compenser cette diminution en augmentant significativement sa contribution employeur. C'est la seule solution. En tant qu'État employeur, il se doit d'assurer le paiement des retraites de ses anciens agents. Ne pas répondre à ce devoir serait une faute grave de sa part.

Mme Cathy Apourceau-Poly. - Tout d'abord, rappelons que l'examen de la mission « Régimes sociaux et de retraite » se fait dans un contexte particulier, après la réforme des retraites imposée aux Français avec le recours à l'article 49 alinéa 3 de la Constitution, contre les organisations syndicales et contre l'avis d'une très grande majorité de Français.

Au final, la loi de financement rectificative de la sécurité sociale (LFRSS) pour 2023 a acté la fin de cinq régimes spéciaux, dont le régime de retraite de la RATP, qui est fermé aux nouveaux embauchés depuis septembre 2023. Pour ce faire, le Gouvernement a argué que ces régimes coûtaient cher aux Français.

Cette mesure a pour conséquence d'augmenter leur déséquilibre : la caisse de retraite doit continuer à verser les pensions des retraités actuels et de ceux à venir alors qu'elle perçoit moins de cotisations.

Le surcoût trouve sa traduction à l'article 9 du PLFSS 2024, qui organise la bascule de ces régimes vers le régime général à compter de 2025, ainsi que la mise en place d'une convention prévoyant une participation de l'Agirc-Arrco.

Mme Pascale Gruny, rapporteur pour avis. - Madame Lubin, le nouveau schéma de financement des régimes spéciaux fermés entrera en vigueur en 2025. Nous aurons d'ici là l'occasion d'y apporter les ajustements nécessaires. Nous n'avons pas réussi à avoir cette année des réponses claires à nos questions au sujet de la compensation du surcoût pour la Cnav. Le Gouvernement hésite encore entre une subvention et une clé de TVA ; nous ne sommes pas favorables à cette seconde option, qui serait de nature à limiter la visibilité du contribuable sur ces financements.

Concernant la situation du régime de la fonction publique, le gel des recrutements entraîne naturellement celui des recettes, mais ce mouvement conduira, de fait, à moins de dépenses de pensions à l'avenir. L'essentiel est d'adapter l'organisation des services publics de telle sorte qu'ils soient à la hauteur des attentes de nos concitoyens. Il ne s'agit pas de recruter dans le seul but de payer les pensions de retraite des fonctionnaires.

Madame Apourceau-Poly, ne relançons pas le débat sur les retraites... Les régimes spéciaux sont structurellement déséquilibrés. La fin de ces régimes spéciaux aggrave en effet ce déséquilibre, mais cet effet sera compensé par l'adossement à la Cnav et la contribution de l'Agirc-Arrco. Ces régimes ont vocation à s'éteindre autour de 2120.

La commission émet un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

LISTE DES PERSONNES ENTENDUES

· Direction du budget

Marie Chanchole, sous-directrice de la sixième sous-direction à la direction du Budget

Bruno Patier, chef du bureau retraites et régimes spéciaux

Marco Geraci, adjoint au chef du bureau des retraites et régimes spéciaux

Tristan Quesnel, adjoint au chef du bureau des retraites et régimes spéciaux

· Service des retraites de l'État

Guillaume Talon, chef du service des retraites de l'État

Henri Bodet, adjoint au chef du bureau financier et des statistiques

* 1 Loi n° 2018-515 du 27 juin 2018 pour un nouveau pacte ferroviaire, article 3.

* 2 Loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020, article 25.

* 3 Décret n° 2007-1056 du 28 juin 2007 relatif aux ressources de la caisse de prévoyance et de retraite du personnel de la Société nationale des chemins de fer français, article 2.

* 4 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 1er.

* 5 Société nationale d'exploitation industrielle des tabacs et allumettes.

* 6 Aucune évaluation précise des effets de la réforme des retraites sur l'équilibre financier des régimes de la SNCF et de la RATP n'a pu être fournie au rapporteur par le Gouvernement, au prétexte que ceux-ci dépendent de l'évolution réelle des comportements de départ et des évolutions salariales en fin de carrière, en cours de négociation.

* 7 Fiches d'évaluation préalable des articles du PLFSS pour 2024 (annexe 9), page 85.

* 8 Le montant moyen des nouvelles pensions civiles des fonctionnaires sédentaires, hors pensions élevées au minimum garanti, est passé de 2 352 euros à 2 440 euros en 2022.

* 9 + 3,5 % au 1er juillet 2022 et + 1,5 % au 1er juillet 2023.

* 10 + 5,3 % au 1er janvier 2024 pour les pensions de retraite et + 4,6 % au 1er avril 2024 pour les pensions d'invalidité.

* 11 - 3,4 % d'entrées de pensions de droit direct en 2023, - 10 % en 2024 et - 4,0 % en 2025, avant une nouvelle hausse.

* 12 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, article 21.