B. DES RECOMMANDATIONS APPLIQUÉES DANS LE DROIT NATIONAL

1. Des obligations documentaires anciennes et renforcées

a) Une obligation documentaire...

La loi du 30 décembre 2009 de finances rectificative pour 2009 15 ( * ) a institué une obligation documentaire renforcée pour les entreprises dont le chiffre d'affaires annuel excède 400 millions d'euros ; y sont également soumises les entreprises détenant, directement ou indirectement, plus de la moitié du capital ou des droits de vote d'une entité morale satisfaisant à ce critère, ainsi que celles dont plus de la moitié du capital ou des droits de vote est détenue, directement par une entité juridique répondant à cette condition. Aux termes de l'article L. 13 AA du livre des procédures fiscales , ces entités « doivent tenir à disposition de l'administration » les éléments suivants :

- d'une part, les informations générales concernant le groupe (description générale de l'activité et de l'organisation, analyse des fonctions exercées, etc.)

- d'autre part, les informations spécifiques concernant l'entreprise associée faisant l'objet d'une vérification de comptabilité (description de la méthode de détermination des prix de transfert retenue et sa justification, etc.).

En outre, l'article L. 13 AB du livre des procédures fiscales impose aux entreprises concernées par l'article précité, lorsqu'elles réalisent des transactions avec des sociétés associées établies ou constituées dans des États ou territoires non coopératifs (ETNC) au sens de l'article 238-0 A du code général des impôts, de tenir à la disposition de l'administration, « pour chaque entreprise bénéficiaire des transferts, une documentation complémentaire comprenant l'ensemble des documents qui sont exigés des sociétés passibles de l'impôt sur les sociétés, y compris le bilan et le compte de résultat » .

Cette documentation précise les éléments juridiques, économiques, fiscaux et comptables présidant à la détermination des prix de transfert entre entités du groupe, à l'appui desquels l'administration peut appréhender la conformité des prix pratiqués au regard du principe de pleine concurrence.

Les entreprises qui n'entrent pas dans le champ d'application de l'article L. 13 AA du livre des procédures fiscales sont soumises aux dispositions de l'article L. 13 B du livre des procédures fiscales, qui permettent à l'administration d'obtenir une documentation sur la détermination des prix de transfert.

De plus, l'article L. 188 A du livre des procédures fiscales permet à l'administration fiscale française de demander des renseignements visant notamment la détermination des prix de transfert à un autre État . Dans le cadre de cette procédure d'assistance administrative internationale, le délai général de reprise est prorogé pendant une durée maximum de deux ans.

b) ...assortie d'une obligation déclarative

L'article 45 de la loi du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière 16 ( * ) a introduit une obligation de transmission des éléments documentaires à l'administration fiscale , en même temps que la déclaration d'impôt sur les sociétés mentionnée à l'article 223 du code général des impôts. Ses modalités sont précisées à l'article L. 223 quinquies B du même code ; depuis 2016, cette déclaration est dématérialisée 17 ( * ) . Le formulaire de deux pages correspond à une version allégée de la documentation exhaustive des prix de transfert de l'article L. 13 AA du livre des procédures fiscales.

Par ailleurs, l'article 138 de la loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique 18 ( * ) conduit à disjoindre les obligations de documentation de l'article L. 13 AA du livre des procédures fiscales et l'obligation déclarative de l'article L. 223 quinquies B du code général des impôts. Le nouveau dispositif introduit donc une gradation :

- l'obligation déclarative s'applique aux entreprises dont le chiffre d'affaires annuel hors taxe excède 50 millions d'euros ;

- s'agissant de l'obligation de documentation exhaustive, le seuil de 400 millions d'euros de chiffre d'affaires demeure applicable.

Selon la direction de la législation fiscale, les dispositions actuellement en vigueur s'agissant du fichier principal et du fichier local répondent aux recommandations du rapport final sur l'action 13 de BEPS.

2. La déclaration pays par pays à destination de l'administration fiscale a été introduite en loi de finances pour 2016

Dès la loi du 29 décembre 2015 de finances pour 2016, la France a introduit la déclaration pays par pays à destination de l'administration fiscale.

|

Déclarations pays par pays : une sémantique unique pour des dispositifs pluriels Plusieurs dispositifs de déclarations pays par pays s'appliquent déjà , selon des modalités distinctes, dans la mesure où ils ne concernent que deux secteurs d'activités et où ils sont rendus publics . Il s'agit : - des entreprises du secteur bancaire , tenues au dépôt d'une déclaration publique d'activité pays par pays depuis l'exercice 2014, sous une forme simplifiée, et l'exercice 2015 à l'échelle de l'Union européenne. Ce mécanisme a été introduit, au sein du « paquet CRD IV » par la directive 2013/36/UE du 26 juin 2013 concernant l'accès à l'activité des établissements de crédit et la surveillance prudentielle des établissements de crédit et des entreprises d'investissement, modifiant la directive 2002/87/CE et abrogeant les directives 2006/48/CE et 2006/49/CE, et transposé en droit national par l'article 7 de la loi de séparation et de régulation des activités bancaires du 26 juillet 2013 ; - des entreprises du secteur des industries extractives , depuis l'exercice 2015. Cette obligation résulte du chapitre X de la directive du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d'entreprises et a été transposée en droit français par l'article 12 de la loi du 30 décembre 2014 portant diverses dispositions d'adaptation de la législation au droit de l'Union européenne en matière économique et financière. Parallèlement, la Commission européenne a proposé, le 12 avril 2016, une révision de la directive du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d'entreprises en vue d'introduire un dispositif de déclaration publique pays par pays pour les entreprises multinationales exerçant dans l'Union et dont le chiffre d'affaires global dépasse 750 millions d'euros par an. À l'appui de cette proposition, l'article 137 de la loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique a entendu introduire ce mécanisme, selon des modalités distinctes , tant dans la présentation géographique des données que dans le seuil de chiffre d'affaires, progressivement abaissé à 500 millions d'euros, puis 250 millions d'euros. Toutefois, le Conseil constitutionnel a déclaré cette disposition contraire à la Constitution, considérant qu'une « telle obligation porte à la liberté d'entreprendre une atteinte manifestement disproportionnée au regard de l'objectif poursuivi » 19 ( * ) . |

L'article 121 de la loi de finances pour 2016 crée dans le code général des impôts un article 223 quinquies C imposant une « déclaration comportant la répartition pays par pays des bénéfices du groupe et des agrégats économiques, comptables et fiscaux, ainsi que des informations sur la localisation et l'activité des entités le constituant » devant être déposée, dans les douze mois suivant la clôture de son exercice, par deux types de personnes morales :

- la personne morale ayant son siège en France qui établit des comptes consolidés, détient ou contrôle, directement ou indirectement, une ou plusieurs entités juridiques établies hors de France ou y dispose de succursales, réalise un chiffre d'affaires annuel, hors taxes, consolidé, supérieur ou égal à 750 millions d'euros et n'est pas détenue par une ou des entités juridiques situées en France et soumise au dépôt de cette déclaration, ou établies hors de France et tenues au dépôt d'une déclaration similaire en application d'une réglementation étrangère ;

- la personne morale établie en France dès lors qu'elle est contrôlée directement ou indirectement par une personne morale établie dans un État ou territoire n'ayant pas adopté une réglementation rendant obligatoire la souscription d'une déclaration et répondant aux critères mentionnés précédemment et qu'elle a été désignée par le groupe à cette fin ou qu'elle ne peut démontrer qu'une autre entité du groupe a été désignée à cette fin. Aucun seuil de détention ou de contrôle n'est précisé : une personne morale est réputée détenir ou contrôler une entité établie hors de France lorsqu'elle détient une participation suffisante pour être tenue d'établir des comptes consolidés en application des règles du code de commerce 20 ( * ) .

Ce dernier cas vise notamment les filiales françaises de groupes établis dans un État qui n'aurait pas mis en place la déclaration pays par pays. Deux possibilités sont alors offertes :

- soit la filiale française du groupe étranger transmet à l'administration fiscale française les informations pays par pays relatives à l'ensemble du groupe ;

- soit une autre filiale du groupe (irlandaise, luxembourgeoise, espagnole, etc.), établie dans un pays qui met en oeuvre le mécanisme déclaratif, a été désignée pour transmettre les informations du groupe ; dans ce cas, l'administration fiscale française obtient les informations relatives à ce groupe par l'intermédiaire de cette administration fiscale étrangère. Aux fins d'application de cette possibilité, un arrêté doit préciser la liste des États ou territoires dont l'administration fiscale française peut obtenir une transmission d'informations, à savoir ceux qui ont adopté une réglementation rendant obligatoire la souscription d'une déclaration pays par pays, qui ont conclu avec la France un accord aux fins d'échange de ces déclarations et qui respectent les obligations résultant de cet accord.

Il convient de noter qu'il n'existe aucune condition d'existence de flux financiers entre l'entreprise déclarante et les entités mentionnées dans la déclaration : la déclaration doit être déposée même en l'absence de relations commerciales ou financières entre l'entreprise déclarante et les autres entités du groupe. Le défaut de dépôt de cette déclaration entraine l'application d'une amende qui ne peut excéder 100 000 euros.

Par ailleurs, l'article 223 quinquies C du code général des impôts prévoit que cette déclaration « peut faire l'objet, sous condition de réciprocité, d'un échange automatique avec les États ou territoires ayant conclu avec la France un accord à cet effet » . La France pourra ainsi transmettre les informations relatives aux personnes morales implantées sur son territoire, dès lors que l'administration fiscale étrangère aura mis en place le dispositif et échangera également les informations relatives à ses propres sociétés. Il convient de souligner qu'aucune obligation de transmission ne s'applique : l'administration fiscale française peut toujours refuser un échange de déclaration 21 ( * ) . Un arrêté fixera la liste des États et territoires qui ont adopté une législation rendant obligatoire le dépôt d'une déclaration et qui ont conclu avec la France un accord permettant l'échange automatique de ces déclarations et le respectent.

|

Article 223 quinquies C du code général des impôts I.-1. Une déclaration comportant la répartition pays par pays des bénéfices du groupe et des agrégats économiques, comptables et fiscaux, ainsi que des informations sur la localisation et l'activité des entités le constituant, dont le contenu est fixé par décret, est souscrite sous forme dématérialisée, dans les douze mois suivant la clôture de l'exercice, par les personnes morales établies en France qui répondent aux critères suivants : a) Établir des comptes consolidés ; b) Détenir ou contrôler, directement ou indirectement, une ou plusieurs entités juridiques établies hors de France ou y disposer de succursales ; c) Réaliser un chiffre d'affaires annuel, hors taxes, consolidé supérieur ou égal à 750 millions d'euros ; d) Ne pas être détenues par une ou des entités juridiques situées en France et tenues au dépôt de cette déclaration, ou établies hors de France et tenues au dépôt d'une déclaration similaire en application d'une réglementation étrangère. 2. Une personne morale établie en France qui est détenue ou contrôlée, directement ou indirectement, par une personne morale établie dans un État ou territoire ne figurant pas sur la liste mentionnée au II et qui serait tenue au dépôt de la déclaration mentionnée au 1 si elle était établie en France dépose la déclaration : a) Si elle a été désignée par le groupe à cette fin et en a informé l'administration fiscale ; ou b) Si elle ne peut démontrer qu'une autre entité du groupe, située en France ou dans un pays ou territoire inscrit sur la liste mentionnée au II, a été désignée à cette fin. 3. La déclaration mentionnée au premier alinéa du 1 peut faire l'objet, sous condition de réciprocité, d'un échange automatique avec les États ou les territoires ayant conclu avec la France un accord à cet effet. II.- La liste des États ou territoires qui ont adopté une réglementation rendant obligatoire la souscription d'une déclaration pays par pays similaire à celle figurant au 1 du I, qui ont conclu avec la France un accord permettant d'échanger de façon automatique les déclarations pays par pays et qui respectent les obligations résultant de cet accord est fixée par un arrêté. |

Un recours devant le Conseil constitutionnel a été formé à l'endroit de l'article 121 de la loi de finances pour 2016, sur le fondement :

- du principe d'égalité d'une part (cf. infra ) ;

- du principe de liberté d'entreprendre d'autre part, au motif notamment que « les sociétés sont contraintes de divulguer des informations stratégiques pouvant être transmises à des États étrangers sans qu'il soit garanti que ces États respecteront le caractère confidentiel de ces informations » .

Dans sa décision n° 2015-725 du 29 décembre 2015, le Conseil a écarté ce grief en relevant que « les dispositions contestées se bornent à imposer à certaines sociétés de transmettre à l'administration des informations relatives à leur implantation et des indicateurs économiques, comptables et fiscaux de leur activité ; que ces éléments, s'ils peuvent être échangés avec les États ou territoires ayant conclu un accord en ce sens avec la France, ne peuvent être rendus publics » 22 ( * ) . De fait, la conventionalité d'un accord tendant à assurer l'échange automatique des déclarations pays par pays ne peut être mise en doute.

Le décret pris pour l'application de l'article 223 quinquies C du code général des impôts a été publié le 29 septembre 2016 23 ( * ) . Il tient compte de la mise en oeuvre prochaine de l'échange automatique des déclarations entre autorités compétentes, dans la mesure où « une déclaration prévue par une règlementation étrangère est considérée comme similaire à celle prescrite par l'article 223 quinquies C précité lorsqu'elle comporte les mêmes informations et couvre l'ensemble du groupe » .

Si le décret reprend le contenu du standard de l'OCDE s'agissant de la présentation en trois tableaux complémentaires et des données retracées (cf. supra ), il apporte des précisions concernant la source des données. Le rapport final sur l'action 13 laissait le choix de la source des données (consolidées, sociales ou analytiques), à condition qu'elle soit homogène d'un exercice sur l'autre. De fait, le décret prévoit que les données utilisées dans la déclaration peuvent être tirées des états financiers consolidés, des comptes sociaux propres à chaque entité ou des comptes de gestion internes. En cas de changement de source, les raisons doivent être exposées à l'administration.

Quoiqu'introduit en droit national, le mécanisme de déclaration pays par pays doit être complété par des accords internationaux d'échange automatique pour parachever le maillage des groupes d'entreprises multinationales et assurer sa pleine effectivité. Au sein de l'Union européenne, il devrait être effectif à compter de 2017, permettant un échange automatique des premières déclarations portant sur l'exercice 2016.

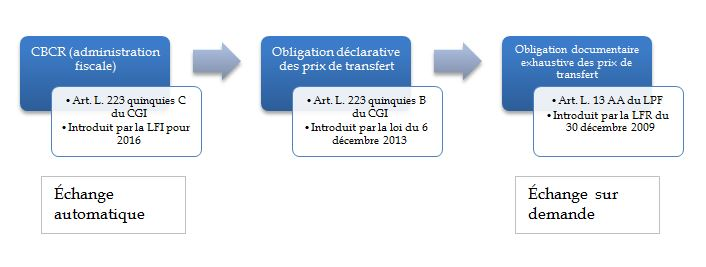

Récapitulatif des obligations en matière de contrôle des prix de transfert

Échange sur demande

Échange automatique

Lecture : Dans l'analyse des prix de transfert, le CBCR fiscal intervient en premier afin d'évaluer les dossiers concentrant les enjeux. Un accord international peut prévoir leur échange automatique réciproque entre administrations fiscales de résidence des différentes entités du groupe concerné. Sur la base du tri et des priorités dégagées, l'administration fiscale peut ensuite effectuer une évaluation renforcée aux moyens de la déclaration des prix de transfert et de la documentation relative aux prix de transfert. L'administration fiscale peut alors solliciter, sur demande, des renseignements complémentaires à d'autres États.

Source : commission des finances du Sénat.

* 15 Loi n° 2009-1674 du 30 décembre 2009 de finances rectificative pour 2009.

* 16 Loi n° 2013-1117 du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière.

* 17 Loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016, article 86.

* 18 Loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique

* 19 Conseil constitutionnel, Décision n° 2016-741 DC du 08 décembre 2016, loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, considérant n° 103.

* 20 L'article L. 233-16 du code de commerce prévoit l'établissement de comptes consolidés lorsqu'une société exerce une influence notable sur une autre entreprise. Toutefois, seule une présomption d'influence notable est prévue, lorsqu'une société dispose, directement ou indirectement, d'une fraction au moins égale à 20 % des droits de vote d'une autre entreprise, sans qu'une définition générale de cette influence ne soit précisée.

* 21 La section 8 de l'accord multilatéral du 27 janvier 2016 précise ainsi que chaque État partie adresse au secrétariat général de l'OCDE une notification dressant la liste des juridictions des autorités compétentes à l'égard desquelles elle a l'intention que l'accord prenne effet ou, à défaut, une déclaration de l'autorité compétente exprimant son intention que l'accord prenne effet à l'égard de tous les États parties.

* 22 Conseil constitutionnel, décision n° 2015-725 DC du 29 décembre 2015 rendue sur la loi de finances pour 2016, considérant n° 33.

* 23 Décret n° 2016-1288 du 29 septembre 2016 pris pour l'application de l'article 223 quinquies C du code général des impôts.