C. LE BUDGET DE L'ÉTAT : UN DÉRAPAGE DES DÉPENSES COUVERT PAR LE DYNAMISME DES RECETTES ET DES ÉCONOMIES DE CONSTATATION

L'analyse du budget de l'État exécuté en 2017 par comparaison à l'exercice 2016 40 ( * ) fait ressortir trois constats principaux .

Tout d'abord, le déficit budgétaire est réduit de 1,4 milliard d'euros et le résultat patrimonial de l'État s'améliore, mais sa situation nette continue de se dégrader.

Ensuite, les dépenses des ministères augmentent de 9,1 milliards d'euros hors recapitalisation du secteur énergétique : la quasi-totalité des politiques publiques ont vu leurs moyens augmenter par rapport à l'exercice précédent.

Enfin, les recettes sont dynamiques et leur hausse de 9 milliards d'euros, combinée à la diminution des prélèvements sur recettes au profit des collectivités territoriales et de l'Union européenne ainsi qu'à des mesures de périmètre, explique l'amélioration du déficit budgétaire.

1. Une amélioration apparente des comptes de l'État reposant entièrement sur le dynamisme des recettes, des mesures de périmètre et des économies de constatation

a) Une diminution du déficit par rapport à l'exercice 2016 de 1,4 milliard d'euros en comptabilité budgétaire et de 9,8 milliards d'euros en comptabilité maastrichtienne

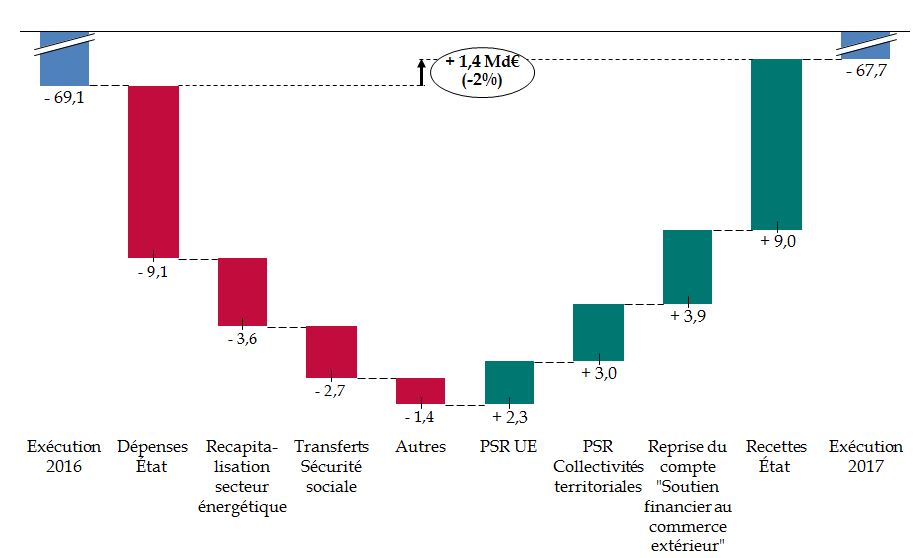

Le solde d'exécution des lois de finances ressort à -67,7 milliards d'euros en 2017 contre 69,1 milliards d'euros en 2016, soit une amélioration de 1,4 milliard d'euros.

La totalité de la réduction du déficit par rapport à l'exécution 2016 relève de facteurs exogènes à la gestion budgétaire du Gouvernement .

Ainsi, les recettes de l'État augmentent de 9 milliards d'euros, en lien avec l'évolution spontanée des impôts.

La diminution des prélèvements sur recettes contribue également à améliorer le solde budgétaire de l'ordre de 5,3 milliards d'euros, dont 2,3 milliards d'euros au titre du prélèvement sur recettes au bénéfice de l'Union européenne et 3 milliards d'euros pour le prélèvement sur recettes au profit des collectivités territoriales.

Enfin, la création du compte de commerce « Soutien financier au commerce extérieur » à compter du 1 er janvier 2017, dans le cadre du transfert des opérations de garanties publiques de la Compagnie française d'assurance pour le commerce extérieur (Coface) vers l'État, s'est accompagné du reversement par la Coface du solde du compte de gestion des procédures d'aide au commerce extérieur pour un montant total de 3,9 milliards d'euros.

Décomposition des facteurs d'évolution du

solde budgétaire de l'État

entre la loi de finances initiale

et l'exécution en 2017

(en milliards d'euros)

Note de lecture : PSR = prélèvement sur recettes.

Source : commission des finances du Sénat (à partir des documents budgétaires et des réponses du Gouvernement au questionnaire du rapporteur général)

L'impact cumulé de tous ces facteurs d'amélioration s'établit à 18,2 milliards d'euros, mais il est partiellement compensé par d'autres mouvements de sens contraire.

Une très forte hausse des dépenses ministérielles (+ 9,1 milliards d'euros) doit également être signalée. Les dépenses liées à la recapitalisation du secteur énergétique dégradent le solde de 3,6 milliards d'euros par rapport à l'exercice 2016 tandis que la hausse des transferts à la Sécurité sociale y contribue à hauteur de 2,7 milliards d'euros. Enfin, d'autres facteurs ont un impact négatif de 1,4 milliard d'euros.

En comptabilité nationale, le déficit s'établit à 64,3 milliards d'euros contre 73,8 milliards d'euros en 2016, soit une amélioration de 9,5 milliards d'euros.

L'écart entre le solde budgétaire et le solde maastrichtien de l'État résulte de trois principaux effets comptables : le traitement de certaines opérations budgétaires en opérations financières, la correction des droits constatés et les opérations non budgétaires qui affectent le besoin de financement.

En 2017, c'est essentiellement la charge d'intérêts enregistrée en comptabilité nationale plus faible qu'en comptabilité budgétaire, à hauteur de 7,0 milliards d'euros , qui explique que le déficit maastrichtien soit inférieur au déficit budgétaire. Les différences de comptabilisation portent sur les intérêts courus non échus, les obligations assimilables du Trésor (OAT) indexées sur l'inflation et l'étalement des primes et décotes. L'écart entre les livraisons et les paiements de matériels militaires améliore également le déficit en comptabilité nationale de 0,9 milliard d'euros par rapport au solde budgétaire.

À l'inverse, le retraitement en opérations financières de certaines opérations budgétaires dégrade le solde maastrichtien par rapport au solde budgétaire de 4,1 milliards d'euros. Il s'agit principalement du reversement en 2017 du solde du compte État à la Coface sur le nouveau compte de commerce « Soutien financier au commerce extérieur » .

b) Une amélioration du résultat patrimonial de l'État mais une dégradation de sa situation nette

Le compte général de l'État, joint au projet de loi de règlement des comptes et d'approbation du budget, permet de compléter le constat dressé à partir des données budgétaires et de la comptabilité nationale en offrant un point de vue sur le résultat patrimonial de l'État , soit la différence entre les charges et les produits constatés durant l'exercice, ainsi que sur sa situation nette, c'est-à-dire sur la différence entre l'actif et le passif .

|

Les particularités du bilan de l'État et de sa situation patrimoniale Depuis l'entrée en vigueur de la loi organique relative aux lois de finances (LOLF), le compte général de l'État comporte une présentation de son bilan comptable . Le bilan de l'État décrit son actif, constitué de l'ensemble de son patrimoine, et son passif, qui correspond à l'ensemble des engagements financiers de l'État à l'égard des tiers - pour l'essentiel des dettes financières. Cependant, le bilan de l'État se différencie du bilan des entreprises privées en raison des spécificités de son action , qui trouvent leur traduction dans ses états financiers. Il ne possède notamment pas, à son passif, de capital social (le capital social étant l'apport des actionnaires à une société). Sa capacité à lever l'impôt ne peut constituer un actif incorporel, certains de ses monuments historiques ne sont valorisés, à l'actif de l'État, qu'à l'euro symbolique. Si, pour une entreprise, un résultat net négatif traduit une destruction de richesse, le déséquilibre entre actif et passif de l'État est quant à lui structurel. Ainsi, le bilan de l'État n'est pas équilibré , à la différence d'un acteur privé. Il est présenté sous la forme d'un tableau de situation nette, correspondant à la différence entre son actif et son passif. C'est donc l'évolution du résultat de l'État qui peut être interprétée et non sa valeur. |

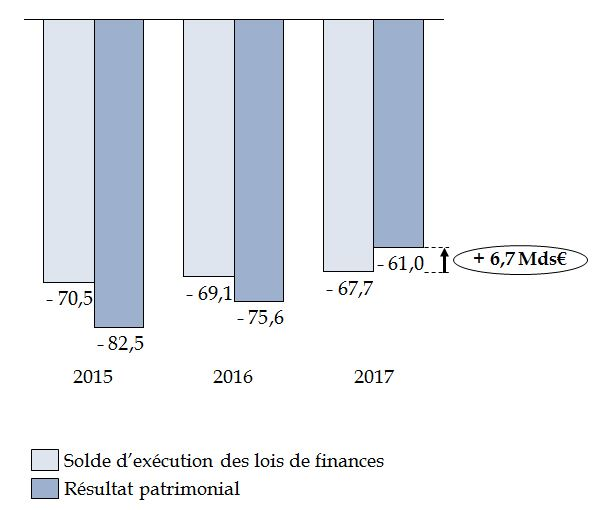

En 2017, la situation nette continue de se dégrader ce qui traduit un appauvrissement durable de l'État : elle passe de - 1 210 milliards d'euros à - 1 261 milliards d'euros, soit une détérioration de 51 milliards d'euros .

La dégradation de la situation nette est liée à une augmentation du passif plus rapide que celle de l'actif : ce dernier s'établit ainsi à 1 011,2 milliards d'euros en 2017, en hausse de 38,1 milliards d'euros par rapport à 2016, tandis que le passif de l'État augmente quant à lui de 88,2 milliards d'euros et s'élève à 2 271,7 milliards d'euros. Comme à l'accoutumée, cette augmentation résulte principalement de la progression de la dette financière de l'État (+ 63,9 milliards d'euros).

Cependant, le résultat patrimonial de l'État , c'est-à-dire la différence entre les charges et les produits de l'année 2017, connaît une forte amélioration par rapport à l'année 2016 et s'établit à - 61 milliards d'euros , un niveau inférieur à celui du déficit budgétaire.

Solde budgétaire et résultat patrimonial

de l'État

de 2015 à 2017

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

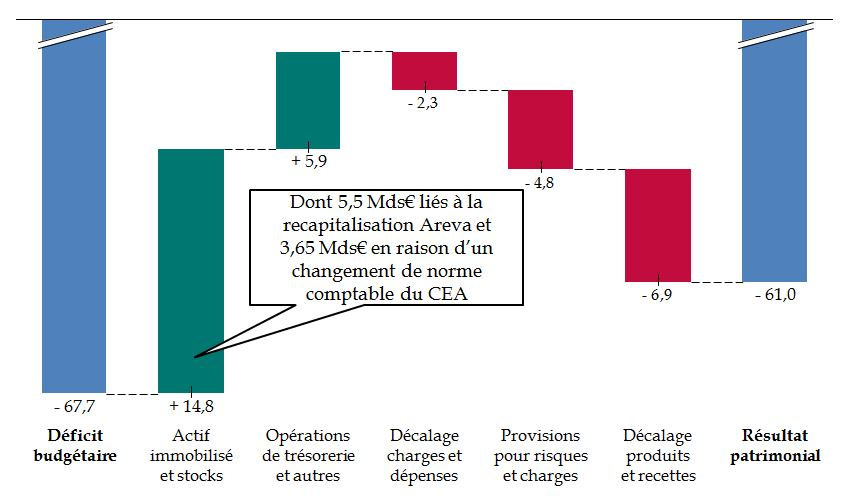

Cette amélioration apparente s'explique pour une grande partie par l'impact de la recapitalisation du secteur énergétique sur les comptes de l'État et par des mesures de périmètre .

Décomposition du passage du déficit

budgétaire

au résultat patrimonial

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

En effet, l'évolution positive de l'actif immobilisé (différence entre l'enrichissement de l'actif d'une part et les amortissements et dépréciations d'autre part) repose pour 5,5 milliards d'euros sur la recapitalisation d'Areva, en augmentant la valeur brute des entités contrôlées par l'État , et relève pour 3,65 milliards d'euros d'un changement de méthode comptable du Commissariat à l'énergie atomique, qui n'établit plus de comptes consolidés depuis 2017 .

À ce titre, bien que l'exposé général du projet de loi de règlement pour 2017 soit beaucoup plus détaillé qu'à l'accoutumée et que les informations fournies soient dans l'ensemble complètes et lisibles, force est de constater que le Gouvernement met en avant une amélioration du résultat patrimonial sans être très explicite sur ses facteurs sous-jacents , lesquels tendent à nuancer fortement le constat d'une amélioration de la situation financière de l'État .

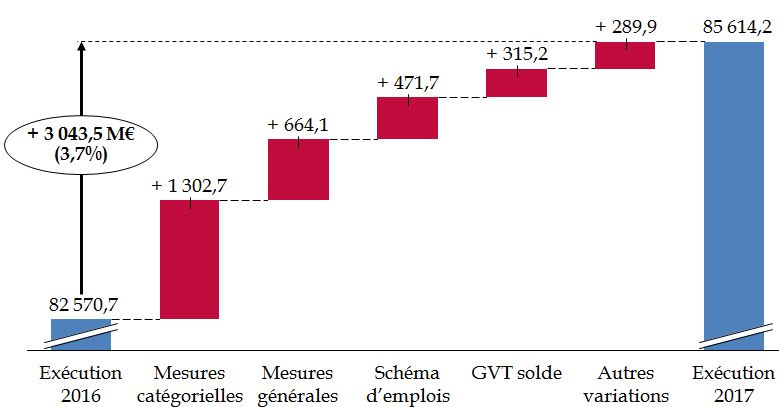

2. Le dérapage des dépenses des ministères : + 9,1 milliards d'euros par rapport à 2016

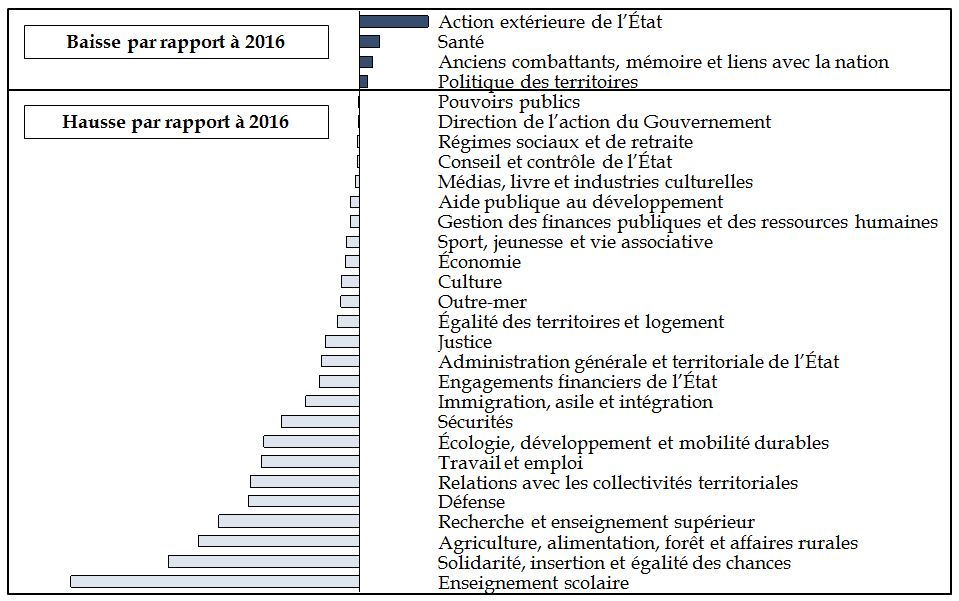

Les dépenses des ministères ont progressé en 2017 de 9,1 milliards d'euros par rapport à l'exécution 2016 .

Cette hausse est portée par la quasi-totalité des missions du budget général : seules quatre missions connaissent une baisse de crédits par rapport à 2016, quand toutes les autres ont vu leurs dépenses augmenter.

Répartition des missions selon que la consommation des crédits est inférieure ou supérieure à l'exécution 2016

(en milliards d'euros)

Périmètre : hors recapitalisation d'Areva, charge de la dette, CAS «Pensions », fonds de concours et attributions de produits.

Source : commission des finances du Sénat (à partir des documents budgétaires et des réponses du Gouvernement au questionnaire du rapporteur général)

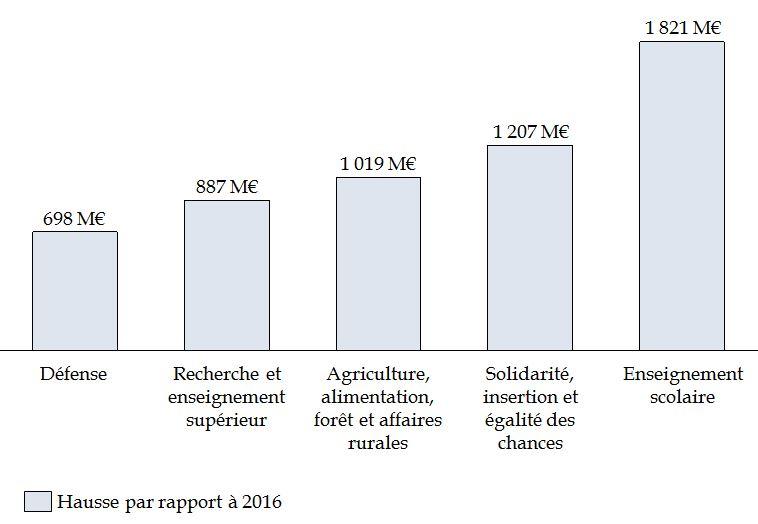

a) Trois politiques publiques portent près de 45 % de la hausse des crédits ministériels : « Enseignement scolaire », « Solidarité » et « Agriculture »

Bien que le mouvement de progression des dépenses par rapport à 2016 soit commun à la plupart des missions du budget général, trois politiques publiques connaissent une hausse particulièrement marquée, supérieure à un milliard d'euros : « Enseignement scolaire », « Solidarité » et « Agriculture ».

Missions dont les crédits consommés ont

le plus fortement augmenté

par rapport à l'exécution

2016

(en millions d'euros, crédits de paiement)

Périmètre : hors recapitalisation Areva, fonds de concours et attributions de produits, dette et CAS « Pensions »

Source : commission des finances du Sénat (à partir des documents budgétaires et des réponses du Gouvernement au questionnaire du rapporteur spécial)

Ainsi, les dépenses de la mission « Enseignement scolaire » ont dépassé de 1,8 milliard d'euros l'exécution de l'exercice précédent . Cette augmentation est principalement portée par les dépenses de personnel , avec des mesures salariales totalisant 1,1 milliard d'euros en 2017 . Ainsi, hors contribution au CAS « Pensions », le coût des mesures générales s'est élevé à 386 millions d'euros, principalement en raison de la hausse du point d'indice intervenue au 1 er février 2017, pour un montant de 370,4 millions d'euros. Différentes mesures catégorielles ont par ailleurs été mises en oeuvre, pour un montant hors CAS « Pensions » s'élevant à 758 millions d'euros. Il s'agit notamment de la mise en oeuvre du protocole « Parcours professionnels, carrières et rémunérations » (PPCR), pour un coût s'élevant à 507,3 millions d'euros.

La mission « Solidarité, insertion et égalité des chances » connait une hausse de 1,2 milliard d'euros . Cette hausse s'explique par le dynamisme de la prime d'activité (+ 900 millions d'euros) et de l'allocation aux adultes handicapés (AAH) (+ 340 millions d'euros) , qui représentent près de 80 % des crédits consommés pour l'ensemble de la mission.

La progression des dépenses de la mission « Agriculture, alimentation, forêt et affaires rurales » (+ 1,0 milliard d'euros) correspond à des reports de charge de l'exercice 2016 sur 2017, en particulier concernant l'indemnité de compensation de handicap naturel (ICHN) et plusieurs versements au titre des mesures agro-environnementales et climatiques (MAEC) (+ 558,2 millions d'euros), et par l'ouverture d'une ligne de crédits destinés à compenser la réduction des cotisations versées à la caisse centrale de mutualité sociale agricole du fait de la baisse de 7 points du taux des cotisations d'assurance maladie des exploitants agricoles, impliquant un ressaut des dotations de l'ordre de 480 millions d'euros.

La hausse des crédits de la mission « Recherche et enseignement supérieur » repose à la fois sur une budgétisation initiale plus favorable en 2017 qu'en 2016, sur la consommation de la majeure partie des crédits reportés sur l'exercice 2017 et sur l'ouverture de crédits en cours d'année traduisant une sous-budgétisation globale de la mission, en particulier de ses programmes 172 (Recherches scientifiques et technologiques pluridisciplinaires), 190 (Recherche dans les domaines de l'énergie, du développement et de la mobilité durables) et 192 (Recherche et enseignement supérieur en matière économique et industrielle).

Concernant la mission « Défense » , la hausse constatée, à hauteur de 698 millions d'euros, est imputable à une augmentation des dépenses de personnel (+ 308,4 millions d'euros hors CAS « Pensions ») et d'investissement (+ 556 millions d'euros) . La progression des dépenses de titre 2 s'explique principalement par le coût des mesures catégorielles, à hauteur de 242 millions d'euros, du fait de la mise en oeuvre du « plan d'amélioration de la condition du personnel » et du protocole « Parcours professionnels, carrières et rémunérations » (PPCR).

b) Une accélération marquée de la hausse des dépenses de personnel et des effectifs de l'État en 2017

À périmètre courant, les dépenses de personnel du budget général hors contributions au CAS « Pensions » sont en augmentation de + 3,7 % (soit 3,0 milliards d'euros) entre 2016 et 2017 tandis que les contributions au CAS « Pensions » progressent de 3,6 % (soit 1,5 milliard d'euros).

Le Gouvernement précise, dans l'exposé général des motifs, que la hausse constatée en 2017 provient d'un effet-base de 1,3 milliard d'euros , lié aux décisions prises lors des exercices précédents, et s'explique à hauteur de 1,6 milliard d'euros par des facteurs d'évolution propres à l'année 2017 , en particulier la hausse des mesures catégorielles, notamment du fait de la mise en oeuvre du protocole PPCR et de mesures générales, qui incluent la revalorisation du point d'indice.

Décomposition des facteurs d'évolution

des dépenses de personnel

entre 2016 et 2017

(en millions d'euros, AE=CP, hors CAS « Pensions »)

Source : commission des finances du Sénat (à partir des réponses du Gouvernement au questionnaire du rapporteur général)

Cette augmentation, extrêmement importante au regard des années passées, annule presque l'intégralité des efforts de maîtrise réalisés depuis dix ans. Elle s'explique par un relâchement manifeste des efforts de maîtrise budgétaire, à la fois en matière d'effectifs et de mesures salariales . Elle entraînera des conséquences budgétaires pérennes, bien au-delà du seul exercice 2017.

Au regard des orientations déjà prises par le Gouvernement pour 2018, avec une baisse très modérée des effectifs, la maîtrise de la masse salariale sur la durée du quinquennat imposera des mesures extrêmement résolues à partir de 2019 , tant sur les effectifs que sur les rémunérations des personnels de la fonction publique, y compris le mode de calcul de leurs retraites.

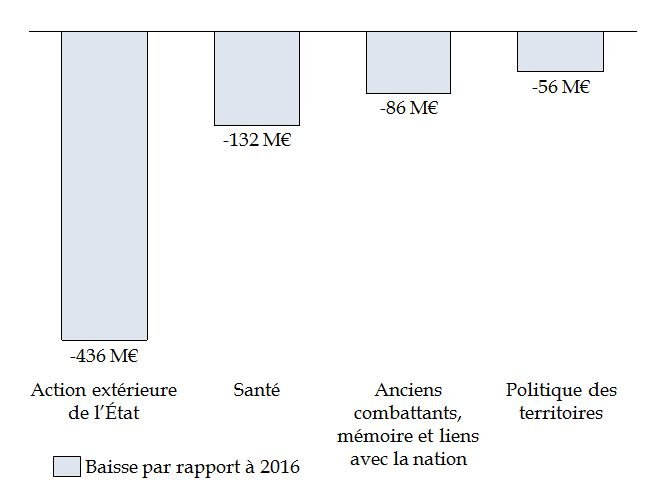

c) Seules quatre missions ont vu leurs dépenses diminuer par rapport à 2016 : « Action extérieure de l'État », « Santé », « Anciens combattants » et « Politique des territoires »

Seule quatre missions du budget général de l'État n'ont pas vu leurs dépenses augmenter entre 2016 et 2017 : il s'agit des missions « Action extérieure de l'État » (- 436 millions d'euros par rapport à l'exercice 2016), « Santé » (- 132 millions d'euros), « Anciens combattants, mémoire et lien avec la nation » (- 86 millions d'euros) et « Politique des territoires » (- 56 millions d'euros).

Missions ayant connu des baisses de

crédits

par rapport à l'exécution 2016

(en millions d'euros, crédits de paiement)

Périmètre : hors recapitalisation Areva, fonds de concours et attributions de produits, dette et CAS « Pensions »

Source : commission des finances du Sénat (à partir des documents budgétaires)

Ces baisses de crédits - qui demeurent modérées - proviennent principalement d'économies sur les dépenses d'intervention de ces différentes missions , au prix, concernant la mission « Santé », d'un accroissement de la dette de l'État vis-à-vis de la Caisse Nationale de l'Assurance Maladie. Elles ne découlent pas d'un plan de réduction de la dépense : bien au contraire, leur faible ampleur témoigne du dérapage global des dépenses constaté en 2017 .

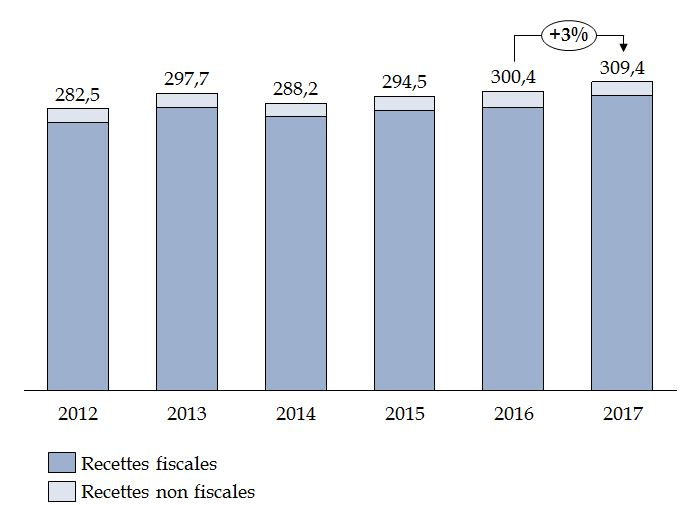

3. Des recettes en hausse de 9 milliards d'euros par rapport à 2016

Les recettes de l'État ont crû de 9 milliards d'euros entre 2016 et 2017 , passant de 300,4 milliards d'euros à 309,4 milliards d'euros (soit + 3 % ).

Évolution du total des ressources de

l'État

de 2012 à 2017

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

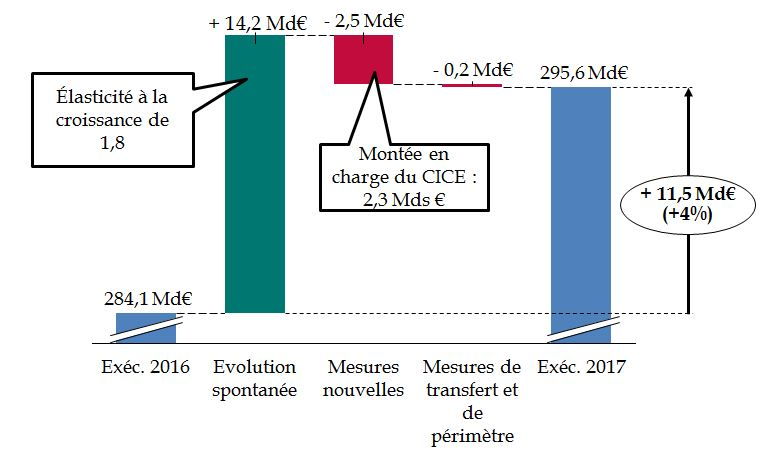

a) Une augmentation des recettes fiscales nettes de 11,5 milliards d'euros

Cette hausse provient des recettes fiscales , qui représentent la majeure part des recettes de l'État et qui ont augmenté de 11,5 milliards d'euros par rapport à l'exercice précédent ( + 4 % ).

La croissance des recettes fiscales est avant tout liée à leur évolution spontanée , à hauteur de 14,2 milliards d'euros. En revanche, les mesures nouvelles de 2017 ont contribué à réduire le produit des impôts d'État de 2,5 milliards d'euros (ce montant incluant 2,3 milliards d'euros de montée en charge du crédit d'impôt pour la compétitivité et l'emploi ou CICE) et diverses mesures de transfert et de périmètre ont eu un impact négatif supplémentaire de 0,2 milliard d'euros.

Décomposition des facteurs d'évolution

des recettes fiscales nettes

entre 2016 et 2017

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

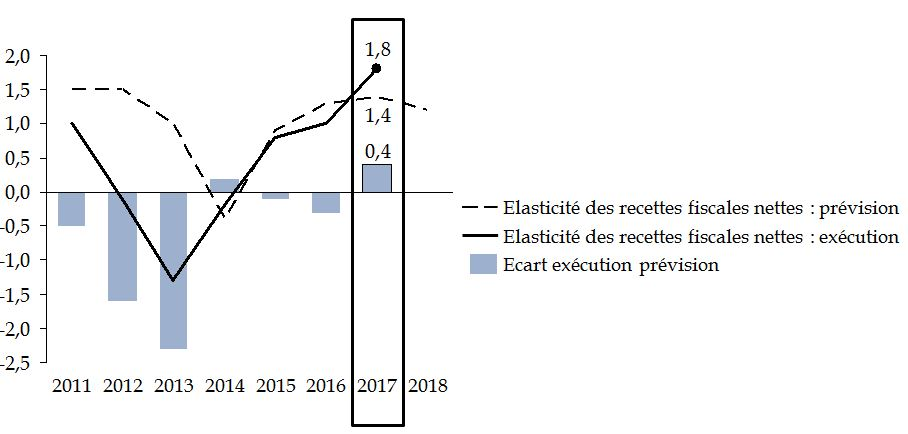

Le montant élevé de l'évolution spontanée des recettes fiscales s'explique essentiellement par deux facteurs : d'une part, la croissance du produit intérieur brut français a été relativement importante par rapport aux exercices précédents et s'est établie à 2,2 % (contre une prévision initiale de 1,7 %) ; d'autre part, l'élasticité des recettes fiscales à la croissance a également été revue fortement à la hausse pour atteindre 1,8, soit un niveau inégalé depuis 2009.

Élasticité prévisionnelle et réalisée des recettes fiscales de l'État à la croissance de 2011 à 2017

Source : commission des finances du Sénat

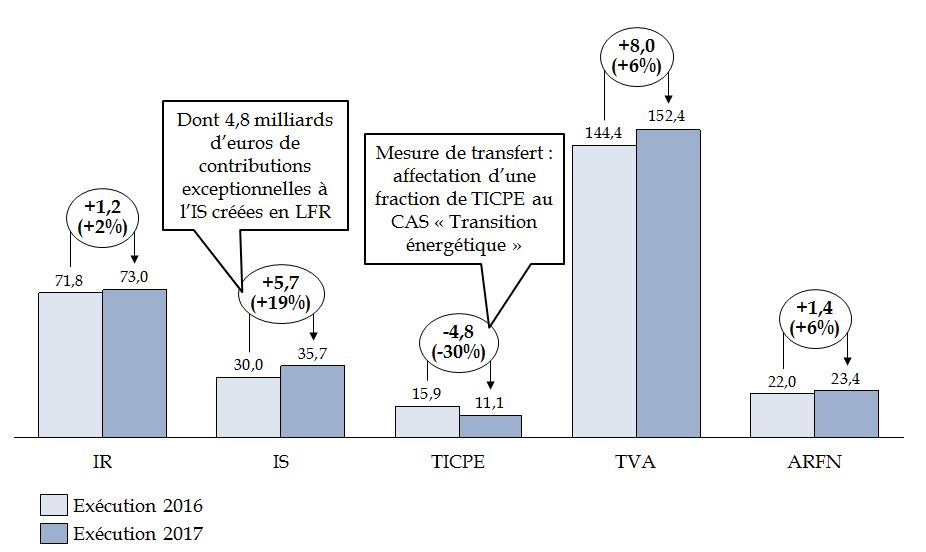

À l'exception de la TICPE, tous les grands impôts ont connu une hausse de leur produit entre 2016 et 2017.

Évolution des recettes fiscales nettes de

l'État

entre 2016 et 2017 par grand impôt

(en milliards d'euros et en %)

Note de lecture : IR = impôt sur le revenu, IS = impôt sur les sociétés, TICPE = taxe intérieure sur la consommation de produits énergétiques, TVA = taxe sur la valeur ajoutée, ARFN = autres recettes fiscales nettes.

Source : commission des finances du Sénat (à partir des documents budgétaires)

Si l'augmentation du produit de la TVA résulte essentiellement d'une évolution spontanée dynamique (à hauteur de + 7,1 milliards d'euros), la croissance du rendement de l'impôt sur les sociétés découle en revanche de plusieurs mouvements de sens contraire .

D'une part, l'évolution spontanée de l'impôt a contribué à une hausse de 3,9 milliards d'euros, partiellement compensée par les mesures nouvelles (- 3 milliards d'euros), en particulier la montée en charge du CICE (- 2,3 milliards d'euros) et la diminution du taux d'imposition applicable à certaines sociétés (- 0,3 milliard d'euros).

D'autre part, le reliquat de la hausse, soit 4,9 milliards d'euros, s'explique par la création en cours d'exercice 2017 d'une contribution exceptionnelle et d'une contribution additionnelle à l'impôt sur les sociétés - dont le rendement était initialement estimé à 4,8 milliards d'euros.

En effet, afin de compenser la baisse des recettes et la hausse des dépenses de contentieux qu'entraînait la décision du Conseil constitutionnel du 6 octobre 2017 relative à la contribution de 3 % sur les montants distribués, le Gouvernement a choisi de créer deux contributions « exceptionnelles et ponctuelles » sur l'impôt sur les sociétés au titre de 2017, au motif que l'absence de telles mesures aurait menacé le respect des engagements européens de la France (en particulier le retour sous la barre des 3 % de déficit public).

L'impôt sur le revenu a également crû, dans des proportions plus modestes (+ 1,2 milliard d'euros, soit 2 %), tandis que le produit de la taxe intérieure sur la consommation des produits énergétiques (TICPE) perçu par l'État a diminué de 4,8 milliards d'euros. Les « autres recettes fiscales nettes » de l'État, qui agrègent l'ensemble des autres impôts, ont connu une hausse de 1,4 milliard d'euros (+ 6 %).

b) Un écart très significatif entre l'exécution et les prévisions de recettes de la dernière loi de finances rectificative

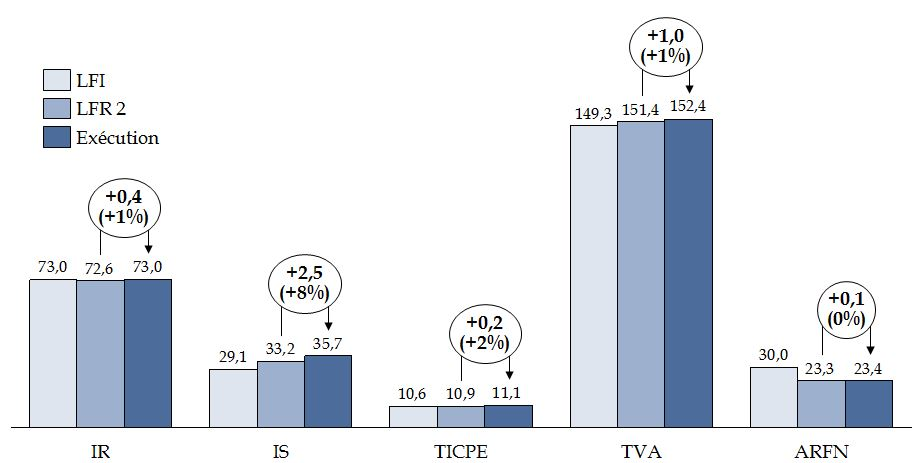

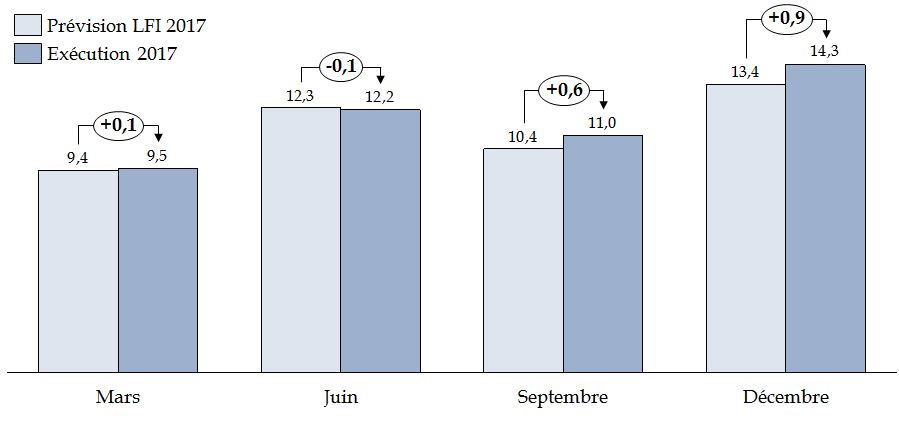

Les recettes fiscales perçues par l'État en 2017 excèdent de 4,2 milliards d'euros la prévision associée à la dernière loi de finances rectificative 41 ( * ) . La plus-value porte principalement sur l'impôt sur les sociétés (+ 2,5 milliards d'euros) et la TVA (+ 1 milliard d'euros). En outre, le rendement de l'impôt sur le revenu est supérieur de 400 millions d'euros aux dernières prévisions et le produit de la TICPE de 200 millions d'euros.

Évolution des recettes fiscales nettes de

l'État entre LFI, LFR et exécution,

par grand

impôt

(en milliards d'euros et en %)

Source : commission des finances du Sénat

L'écart enregistré au titre de l'impôt sur les sociétés s'explique, selon le Gouvernement, « par un rattrapage constaté sur les acomptes versés au second semestre, par de moindres restitutions de crédit d'impôts et par les encaissements en 2017 des contributions exceptionnelle et additionnelle à l'impôt sur les sociétés votées en première LFR pour 2017 légèrement supérieurs aux prévisions » (exposé général des motifs du projet de loi de règlement du budget et d'approbation des comptes pour 2017).

Montant prévu et exécuté des

acomptes d'impôt sur les sociétés

en 2017

(en milliard d'euros)

Source : commission des finances du Sénat (à partir des réponses du Gouvernement au questionnaire du rapporteur général)

En effet, l'acompte de septembre a été supérieur de 600 millions d'euros aux prévisions de la loi de finances initiale pour 2017, et celui de décembre de 900 millions d'euros, soit une plus-value totale de 1,5 milliard d'euros, quand les remboursements et dégrèvements sur l'impôt sur les sociétés ont été revus à la baisse d'environ 700 millions d'euros.

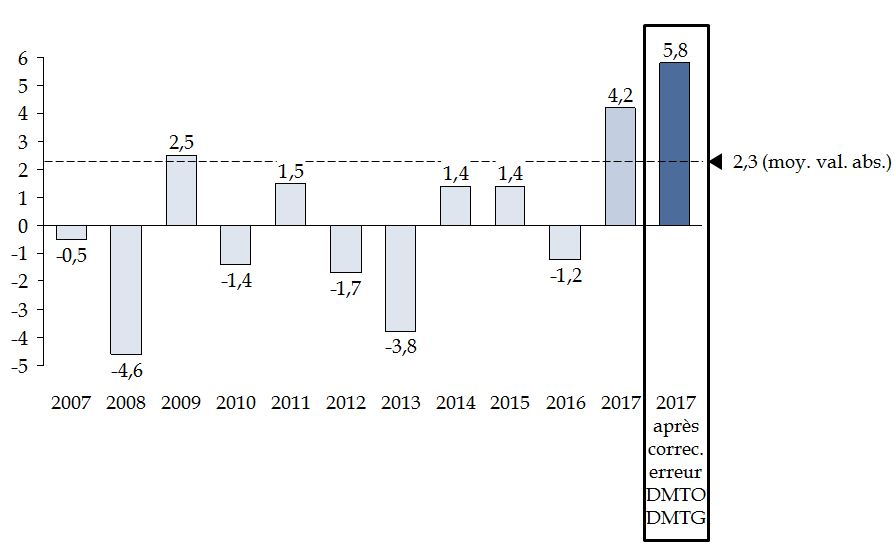

Au total, la différence de 4,2 milliards d'euros entre la prévision de la dernière loi de finances rectificative et l'exécution est très significative au regard des années passées : sur la période 2007-2017, l'écart entre la dernière prévision de l'exercice et le montant effectivement recouvré s'est élevé en moyenne à 2,2 milliards d'euros (en valeur absolue, y compris l'année 2017). Un tel écart positif est même inédit .

Écart entre la prévision de recettes fiscales nettes associée à la dernière loi de finances rectificative de l'exercice et l'exécution de 2007 à 2017

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des projets de loi de finances rectificative et des projets de loi de règlement de 2007 à 2017)

Force est donc de constater que le Gouvernement a fait preuve d'une grande prudence dans ses prévisions de recettes .

L'écart entre la prévision et l'exécution est encore plus important après prise en compte d'une erreur de comptabilisation des droits de mutation , qui minore les recettes fiscales de l'État de 1,5 milliard d'euros en 2017 en comptabilité budgétaire par rapport au montant effectivement perçu : il atteindrait alors 5,8 milliards d'euros.

c) Une erreur de comptabilisation des droits de mutation à hauteur de 1,5 milliard d'euros

En effet, les recettes de l'État sont artificiellement minorées de 1,5 milliard d'euros à la suite d' une erreur de comptabilisation des droits de mutation , dont la commission des finances a été avertie par courrier en date du 15 mai 2018.

|

Une erreur de comptabilisation dont l'impact

budgétaire

La création fin 2017 de nouvelles structures dédiées aux missions d'enregistrement, accompagnée d'un nouveau dispositif informatique, a conduit à un retard dans la comptabilisation de recettes de droits d'enregistrements (droits de mutation à titre gratuit, principalement les successions, et droits de mutation à titre onéreux) qui n'ont pas pu être imputés comptablement à leur bénéficiaire pour un montant d'environ 2 milliards d'euros dont 1,5 milliard d'euros pour l'État. Ce retard affecte négativement le déficit de l'État en comptabilité budgétaire : celui-ci aurait dû, en l'absence de ce retard, être amélioré de 1,5 milliard d'euros supplémentaire. Les règles comptables en vigueur ont toutefois permis de procéder à des écritures correctrices tant en comptabilité générale qu'en comptabilité nationale. Le retard d'enregistrement n'a par ailleurs pas pesé sur le besoin de financement de l'État, les sommes étant bien déposées sur des comptes du Trésor. Source : exposé général des motifs du projet de loi de règlement du budget et d'approbation des comptes pour 2017 |

D'après les informations transmises par le Gouvernement, outre le montant de 1,5 milliard d'euros de recettes destinées à l'État, 355 millions d'euros n'ont pas été versés aux collectivités territoriales et 50 millions d'euros à d'autres organismes.

Le montant de 355 millions d'euros de recettes « locales » se répartit entre 284 millions d'euros pour les conseils départementaux et 71 millions d'euros pour les communes. Ainsi, la plupart des départements bénéficieront en 2018 de droits d'enregistrement supplémentaires qui n'ont pu leur être versés en 2017.

Le tableau de ventilation des estimations de ces sommes par département, en distinguant la part destinée au conseil départemental et celle dont bénéficiera l'échelon communal, est publié en annexe du présent rapport.

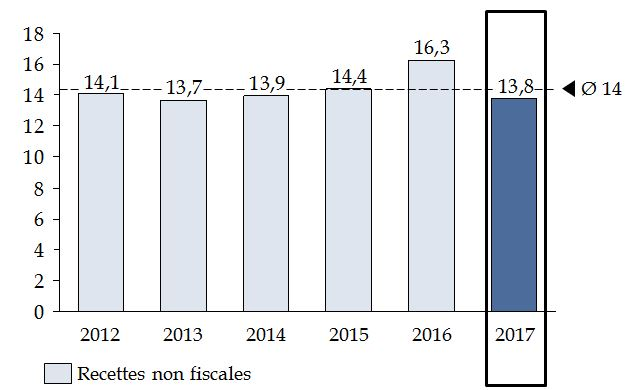

d) Des recettes non fiscales qui retrouvent un produit habituel après le pic de 2016

Les recettes non fiscales de l'État s'élèvent à 13,8 milliards d'euros , un montant très inférieur à celui constaté en 2016 (16,3 milliards d'euros), mais qui correspond en réalité à leur niveau de moyen terme - le pic de 2016 s'expliquant pour partie par l'encaissement des deux premiers quarts du produit de la cession aux opérateurs mobiles de la bande des « 700 MHz », seul un quart du produit de la cession ayant été encaissé en 2017.

Évolution du montant des recettes non

fiscales

de 2012 à 2017

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires

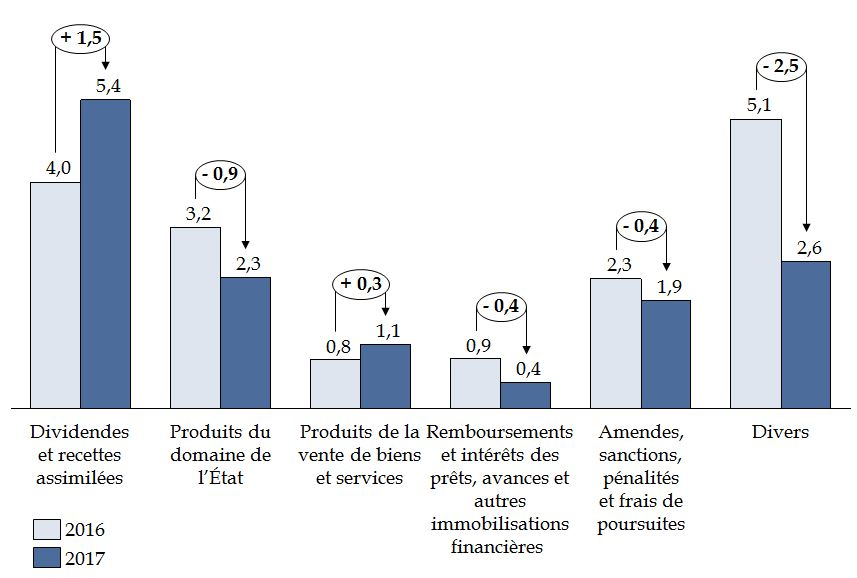

Le produit des dividendes et les recettes assimilées ont sensiblement augmenté entre 2016 et 2017 (+1,5 milliard d'euros), ainsi que les produits de la vente de biens et services (+0,3 milliard d'euros).

Évolution des recettes non fiscales de

l'État

entre 2016 et 2017, par catégorie de

recette

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

En revanche, toutes les autres catégories de recettes non fiscales ont connu une diminution relativement marquée par rapport à l'exercice précédent, en particulier les « diverses » recettes non fiscales (- 2,5 milliards d'euros) en raison d'une baisse des reversements au titre des procédures de soutien financier au commerce extérieur, liée à une sinistralité plus forte qu'attendue.

La hausse de 1,5 milliard d'euros des dividendes et recettes assimilées provient d'une augmentation du versement de la Banque de France et de la Caisse des dépôts et consignations . Par ailleurs, comme en 2016, l'État a opté en 2017 pour le versement sous forme de titre du dividende EDF.

La réduction des produits du domaine de l'État provient d'un moindre encaissement au titre des redevances d'usage des fréquences radioélectriques (seul un quart du produit de la cession a été encaissé en 2017, cf. supra ).

Enfin, le montant des amendes, sanctions, pénalités et frais de poursuites diminue également (- 0,4 milliard d'euros), en lien avec la baisse des amendes prononcées par l'Autorité de la concurrence, qui, comme le souligne le Gouvernement, « reviennent ainsi à leur niveau historique après deux années marquées par d'importantes condamnations » (exposé général des motifs du projet de loi de règlement du budget et d'approbation des comptes pour 2017).

e) Des dépenses fiscales qui poursuivent leur hausse, portées par la montée en charge du CICE

Les dépenses fiscales s'élèvent à 93,0 milliards d'euros en 2017, soit une augmentation de 5,4 milliards d'euros par rapport à l'exécution 2016 principalement due à la montée en charge du CICE.

Encore faut-il souligner que ce chiffre constitue davantage un ordre de grandeur qu'un montant fiable , dans la mesure où, sur 457 dépenses fiscales recensées dans le tome II de l'annexe « Voies et moyens » au projet de loi de finances pour 2018, 183 font l'objet d'une estimation qui est un ordre de grandeur et 53 ne sont pas chiffrées du tout.

Pas plus que les années passées, le Gouvernement ne s'est astreint à une revue d'ensemble de l'efficience des dépenses fiscales , dont le nombre et le coût n'ont cessé de croître.

* 40 La confrontation de l'exécution 2017 à la budgétisation autorisée par le Parlement en loi de finances initiale fait l'objet de la deuxième partie du présent rapport, relative au respect de l'autorisation parlementaire.

* 41 Loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017.