B. UN REDRESSEMENT DES COMPTES ISSU D'UNE FORTE AUGMENTATION DES RECETTES ET D'EFFORTS EN DÉPENSES

En remettant en perspective la dynamique de moyen terme du redressement en cours des comptes de la sécurité sociale, il est à souligner que celui-ci s'est appuyé à la fois sur une progression des recettes et sur des mesures de maîtrise des dépenses.

1. Évolution des recettes

Comme votre rapporteur général l'a déjà souligné dans de précédents rapports, l'effort de la Nation pour parvenir à redresser les comptes sociaux a été conséquent.

Cet effort se matérialise par la hausse très sensible de la part du PIB que représentent les prélèvements obligatoires en faveur des ASSO, dont rend compte le graphique suivant.

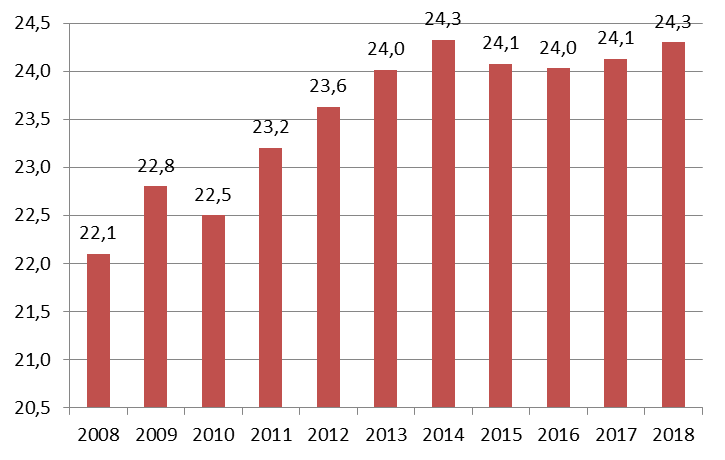

Prélèvements obligatoires au profit des

ASSO

(en % du PIB)

Sources : Insee et programme de stabilité 2018-2022

En 2018, la part des prélèvements obligatoires en faveur des ASSO devrait donc égaler son record de 2014, avant de décroitre légèrement en 2019. Surtout, depuis dix ans, on observe une tendance haussière très marquée de ces prélèvements, dont la part dans le PIB a augmenté de plus de deux points.

À cet égard, la Cour des comptes, dans son rapport de septembre 2017 sur l'application des lois de financement de la sécurité sociale, a décrit les quelque 37 milliards d'euros de hausse desdits prélèvements qu'elle a relevés entre 2000 et 2016, qui correspondaient :

- pour près de 11 milliards d'euros, à des augmentations de taux et à des élargissements de l'assiette des cotisations sociales , essentiellement en faveur des branches vieillesse (8,5 milliards d'euros) et AT-MP (1,2 milliard d'euros) ;

- pour près de 14,5 milliards d'euros, à l'accroissement de prélèvements sociaux , notamment sur les revenus du capital (7 milliards d'euros) et l'épargne salariale (dont le forfait social pour plus de 3 milliards d'euros) ;

- pour près de 6,5 milliards d'euros, à des mesures nouvelles concernant les autres impôts et taxes affectés à la sécurité sociale ;

- pour plus de 5 milliards d'euros, à des mesures fiscales sur impôts d'État dont le rendement a été rétrocédé à la sécurité sociale en dehors de la compensation d'allègements de cotisations.

Elle a par ailleurs souligné, dans le même rapport, qu'en comparant la situation des années 2000 et 2016, le montant des recettes affectées par l'État à la sécurité sociale en compensation d'allègements de cotisations et de contributions sociales 3 ( * ) dépassait le montant desdits allègements de quelque 3 milliards d'euros, augmentant d'autant le solde net des comptes de la sécurité sociale à la fin de 2016 (et dégradant d'autant celui de l'État) 4 ( * ) .

2. Des dépenses contenues bien qu'en progression constante

Cet indéniable effort en matière de recettes ne doit cependant pas éluder ce qui a été parallèlement entrepris en matière de dépenses.

Si toutes les branches de la sécurité sociale ont été concernées, deux méritent tout particulièrement d'être mises en lumière au vu des masses financières en jeu.

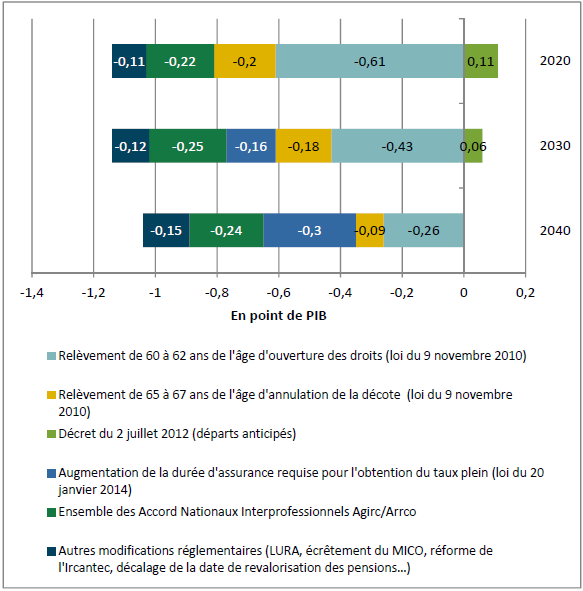

S'agissant de la branche vieillesse , les différents aménagements entrepris depuis 2010, en particulier le passage à 62 ans de l'âge légal de départ à la retraite et à 67 ans de l'âge d'annulation de la décote 5 ( * ) ont eu un effet massif.

Une étude publiée par la DREES en décembre 2016 évalue ainsi l'effet global en 2020 des différentes mesures adoptées entre 2010 et 2015 à 24,1 milliards d'euros (valeur 2016) de baisse de dépenses , soit 1,02 points de PIB à cette échéance. S'y ajoutent, en recettes, selon la même étude, 13,3 milliards d'euros (valeur 2016) de cotisations supplémentaires collectées à l'horizon 2020.

Effet en dépenses des régimes de retraite

en 2020, 2030 et 2040

des mesures adoptées entre 2010 et 2015 (en

points de PIB)

Source : DREES

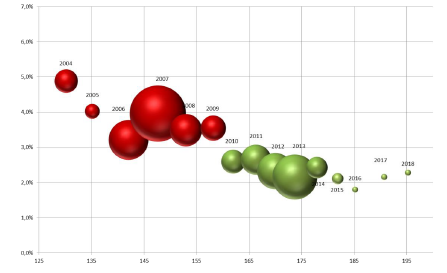

Pour ce qui concerne la branche maladie, et malgré les évidentes limites de cet indicateur, le respect de l'objectif national de dépenses d'assurance maladie (Ondam) depuis 2010 doit être souligné , d'autant que la progression annuelle de l'objectif a tendanciellement diminué depuis cette même date, pour se stabiliser un peu au-dessus de 2 %. Le contraste avec la période précédente est évident et est mis en valeur par le graphique ci-dessous, extrait de l'annexe 7 au présent projet de loi de financement de la sécurité sociale.

Niveaux et dépassements de l'Ondam depuis 2004

Note de lecture en abscisses figure le niveau des dépenses constatées en milliards d'euros et en ordonnées le taux d'évolution associé ; la taille de la bulle représente l'ampleur du dépassement (en rouge) ou de la sous-exécution (en vert). Ainsi, en 2017, les dépenses totales dans le champ de l'Ondam atteindraient 190,7 milliards d'euros, soit une évolution à périmètre constant de 2,2 %.

Source : Annexe 7 du PLFSS 2019

Malgré ces actions réelles, les dépenses de la sécurité sociale augmentent chaque année de manière significative (ainsi + 3,7 % en 2018, comme indiqué supra ), notamment en raison des effets du vieillissement de la population française en matière de dépenses de pensions et de santé. Le retour programmé à l'équilibre des comptes sociaux du fait des efforts décrits précédemment ne saurait donc apparaître comme un objectif définitivement acquis mais, au contraire, comme une conquête à confirmer chaque jour .

* 3 Conformément au principe défini à l'article L. 131-7 du code de la sécurité sociale.

* 4 Selon la Cour des comptes, le montant des allègements a augmenté de 24,5 milliards d'euros entre 2000 et 2016 tandis que celui des compensations a progressé de 27,5 milliards d'euros sur la même période.

* 5 Ces deux mesures sont issues de la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites.