B. LE PLAFONNEMENT DE LA RÉDUCTION D'IMPÔT SUR LE REVENU : UNE MESURE VISANT À RÉTABLIR LA PROGRESSIVITÉ DE L'IMPÔT

1. Une réduction d'impôt peu efficace et contraire à la progressivité de l'impôt

L'article 4 du présent projet de loi de finances prévoit, pour sa part, d'abaisser les limites de la réduction d'impôt sur le revenu applicable aux contribuables domiciliés dans les départements d'outre-mer.

|

La réduction de l'impôt sur le revenu dans les DOM D'une manière générale, le calcul de l'impôt sur le revenu obéit aux mêmes règles dans les départements d'outre-mer (Guadeloupe, Martinique, Guyane, La Réunion et Mayotte) que dans l'hexagone. Ainsi, l'impôt brut obtenu en appliquant le même barème qu'en métropole supporte, s'il y a lieu, le plafonnement des effets du quotient familial. Toutefois, en vertu d'une disposition en vigueur depuis 1960 11 ( * ) , modifiée et codifiée depuis lors au 3 du I de l'article 197 du code général des impôts (CGI), pour les contribuables domiciliés dans ces départements, le montant de l'impôt obtenu par application du barème est diminué d'une certaine proportion. Le montant de l'impôt ainsi déterminé est ainsi réduit 12 ( * ) : - de 30 % dans la limite de 5 100 euros, pour les contribuables domiciliés dans les départements de la Guadeloupe, de la Martinique et de la Réunion ; - de 40 % dans la limite de 6 700 euros, pour les contribuables domiciliés dans le département de Guyane et de Mayotte. Source : commission des finances |

L'efficacité de cette dépense fiscale est sujette à caution, et ses effets sont concentrés sur les hauts revenus, en contradiction avec le principe de l'impôt sur le revenu.

Comme indiqué lors de sa création, en 1960, la réduction d'impôt sur le revenu en faveur des contribuables domiciliés dans les départements d'outre-mer avait pour objectif de prendre en compte la situation économique propre aux DOM et des nécessités de leur développement. Il s'agissait de tenir compte du coût de la vie dans ces départements et de faciliter le recrutement des cadres et des techniciens.

Le Gouvernement estime qu' « en contradiction avec l'objectif poursuivi, ce dispositif ne bénéficie pas aux contribuables les plus modestes. Il est concentré sur les ménages les plus aisés et vient limiter la progressivité de l'impôt sur le revenu. Il ne contribue donc pas à réduire les inégalités de revenus, plus marquées dans les départements d'outre-mer qu'en métropole ». Ainsi, pour l'imposition des revenus de 2008, 68 % de l'avantage fiscal revient aux 10 % des foyers fiscaux dont les revenus sont les plus élevés 13 ( * ) . À ce titre, le comité d'évaluation des dépenses fiscales et des niches sociales, avait estimé en 2011 que l'avantage fiscal était inefficace et inefficient (cotation « 0 »).

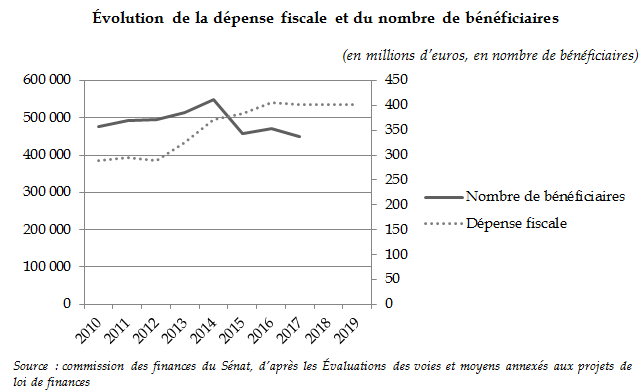

Cette concentration se traduit, depuis 2012, par une augmentation du montant de la dépense fiscale et une diminution du nombre de bénéficiaires. La dépense fiscale s'élevait ainsi à 290 millions d'euros en 2012 et touchait 492 900 bénéficiaires. En 2017, la dépense fiscale devrait s'élever à 402 millions d'euros et ne toucher que moins de 350 000 bénéficiaires.

2. Un abaissement du plafonnement n'ayant une conséquence que sur les très hauts revenus

Les modifications prévues par le présent projet de loi de finances entraineraient une baisse du plafond de réduction d'impôt de près de 52 % en Guadeloupe, Martinique, La Réunion et Martinique et de près de 40 % en Guyane et à Mayotte.

Modifications du plafond de réduction d'IR proposées

|

Département |

Taux de la réduction d'impôt sur le revenu |

Limite actuelle |

Limite proposée |

Évolution du plafond |

|

Guadeloupe, Martinique, La Réunion et Martinique |

30 % |

5 100 euros |

2 450 euros |

- 51,96 % |

|

Guyane et Mayotte |

40 % |

6 700 euros |

4 050 euros |

- 39,55 % |

Source : commission des finances du Sénat

Selon les informations du Gouvernement, parmi les 1,15 million de foyers fiscaux domiciliés fiscalement dans les départements d'outre-mer, moins de 50 000 seraient perdants du fait de la mesure, soit 4,3 % d'entre eux.

Les foyers fiscaux concernés par cette mesure se situent tous dans le dernier décile de revenu fiscal de référence de l'ensemble des foyers fiscaux domiciliés dans les départements d'outre-mer .

Répartition par décile de RFR de l'ensemble des foyers fiscaux domiciliés dans les DOM

|

Borne inférieure de RFR (en €) |

Borne supérieure de RFR (en €) |

Nombre de foyers fiscaux DOM |

Nombre de foyers fiscaux perdants |

Gain budgétaire de la mesure (en M€) |

Montant moyen de perte (en €) |

|

0 |

0 |

115 019 |

0 |

0 |

0 |

|

0 |

0 |

115 019 |

0 |

0 |

0 |

|

0 |

3 078 |

115 019 |

0 |

0 |

0 |

|

3 078 |

6 988 |

115 019 |

0 |

0 |

0 |

|

6 988 |

11 114 |

115 019 |

0 |

0 |

0 |

|

11 114 |

15 686 |

115 019 |

0 |

0 |

0 |

|

15 686 |

20 882 |

115 019 |

0 |

0 |

0 |

|

20 882 |

29 593 |

115 019 |

0 |

0 |

0 |

|

29 593 |

44 601 |

115 019 |

0 |

0 |

0 |

|

44 601 |

115 019 |

49 780 |

70 |

1534 |

|

|

TOTAL |

1 150 190 |

49 870 |

70 |

1 534 |

|

Source : direction de la législation fiscale

Les foyers fiscaux impactés se répartissent comme suit :

- 48 135 foyers fiscaux actuellement imposés verront leur impôt augmenter en moyenne de 1 546 euros. Ces foyers fiscaux se situent dans le dernier décile de la distribution des RFR ;

- 764 foyers fiscaux actuellement non imposés le deviendront. Le montant moyen de leur perte s'élèverait à 1 293 euros 14 ( * ) . Il s'agit de foyers ayant dans la législation actuelle une cotisation d'impôt égale ou inférieure à zéro, du fait d'avantages fiscaux. Après réforme, ces avantages viendront en effet s'imputer sur un montant d'impôt sur le revenu diminué d'une moindre réduction d'impôt ;

- 967 foyers fiscaux actuellement non imposés et bénéficiant d'une restitution au titre de crédits d'impôts resteront non imposés et bénéficieront toujours d'une restitution d'impôt, mais pour un montant moindre.

Le plafonnement proposé par le présent projet de loi de finances constitue donc une mesure proportionnée. Vos rapporteurs spéciaux estiment qu'il n'est toutefois acceptable pour les territoires d'outre-mer que si les contreparties budgétaires sur lesquelles le Gouvernement s'est engagé sont effectivement mises en oeuvre, y compris dans les années à venir.

* 11 Loi n° 60-1368 du 21 décembre 1960 fixant les conditions d'application dans les DOM des dispositions de la loi n°59-1572 du 28 décembre 1959 et portant divers aménagements fiscaux dans ces départements.

* 12 Pour les contribuables domiciliés dans un DOM au 31 décembre de l'année d'imposition, la réduction d'impôt s'applique sur l'impôt dû au titre des revenus perçus pendant l'année entière. En revanche, pour les contribuables domiciliés dans un DOM au 1er janvier de l'année d'imposition qui ont transféré en cours d'année leur domicile du DOM vers la métropole, elle s'applique sur l'imposition des revenus perçus pendant la période de domiciliation dans les DOM.

* 13 Rapport du comité d'évaluation des dépenses fiscales et des niches sociales, juin 2011.

* 14 Ce montant moyen de perte inclut les moindres restitutions d'impôt.