EXAMEN DES ARTICLES

CHAPITRE IER

DES ENTREPRISES

LIBÉRÉES

Section 1

Création

facilitée et à moindre coût

Article

1er

(art. L. 123-9-1 et L. 123-32, L. 123-33,

L. 123-34, L. 123-35 [nouveaux]

et L. 711-3 du code de

commerce ; art. L. 16-0 BA, L. 169, L. 174 et

L. 176

du code des procédures fiscales ;

art. L. 214-6-2, L. 214-8-1, L. 215-10, L. 311-2,

L. 311-2-1, L. 311-3, L. 331-5 et L. 511-4 du code

rural

et de la pêche maritime, art. L. 622-1et L. 624-1

du code de la sécurité intérieure ;

art. L. 381-1, L. 613-4, L. 613-5 et L. 613-6 du code

de la sécurité sociale ; titre Ier de la loi

n° 94-126 du 11 février 1994 relative à

l'initiative

et à l'entreprise individuelle, article 19-1 de la

loi n° 96-603 du 5 juillet 1996 relative au développement et

à la promotion du commerce et de l'artisanat)

Création d'un

guichet unique électronique pour l'accomplissement

des

formalités liées à la création et à la vie

des entreprises

I. Le droit en vigueur

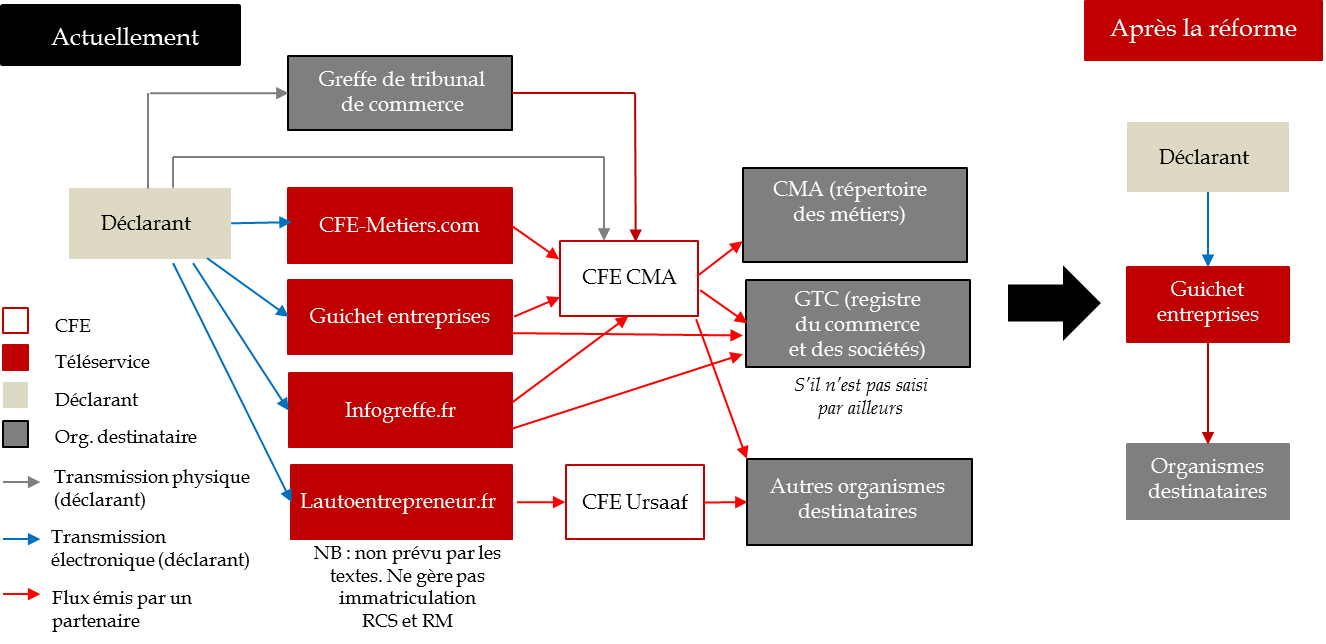

Créés par décret en 1981, les centres de formalités des entreprises (CFE) constituent des « guichets » grâce auxquels les entreprises peuvent accomplir l'ensemble des formalités administratives liées à leur création, aux modifications de leur situation ainsi qu'à leur cessation d'activité. Le rôle de ces CFE a été reconnu au niveau législatif par l'article 2 de la loi n° 94-126 du 11 février 1994 relative à l'initiative et à l'entreprise individuelle.

Ces démarches peuvent être accomplies par dépôt physique du dossier, transmission par voie postale ou transmission électronique .

À ce jour, sept réseaux de CFE coexistent , qui sont fonction de l'activité concernée, et totalisent environ 1 400 guichets :

- les chambres de commerce et d'industrie (CCI) ;

- les chambres de métiers et de l'artisanat (CMA) ;

- les greffes des tribunaux de commerce ;

- les Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF) ;

- les services des impôts ;

- la chambre nationale de la batellerie artisanale (CNBA) ;

- les chambres d'agriculture.

Le rôle des CFE se borne à réceptionner les formalités et, à l'issue d'un simple contrôle formel de complétude des dossiers déposés, à les transmettre, après délivrance d'un récépissé, aux organismes destinataires des formalités en cause, dont la liste est notamment fixée dans une annexe à l'article R. 123-30 du code de commerce.

Les principaux organismes destinataires des

formalités reçues par les CFE

(annexe à

l'article R. 123-30 du code de commerce)

|

Organisme |

Objet de la formalité |

|

Greffe du tribunal de commerce ou de grande instance statuant commercialement, lequel transmet à l'Institut national de la propriété industrielle (INPI) |

Inscription au registre du commerce et des sociétés (RCS), au registre spécial des entrepreneurs à responsabilité limitée (RSEIRL) ou au registre spécial des agents commerciaux (RSAC) |

|

Service des impôts |

Déclaration d'existence |

|

Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF) ou caisses générales de sécurité sociale |

Affiliation |

|

Organismes du régime général chargés de la gestion de l'assurance vieillesse ainsi que de la tarification et de la prévention des accidents du travail et des maladies professionnelles |

Affiliation |

|

Organismes d'assurance maladie et d'assurance vieillesse des professions artisanales, industrielles, commerciales et libérales |

Affiliation |

|

Caisses départementales ou pluridépartementales de mutualité sociale agricole |

Affiliation |

|

Inspection du travail |

Déclaration |

|

Chambres des métiers et de l'artisanat |

Immatriculation au répertoire des métiers |

|

Institut national de la statistique et des études économiques (INSEE) |

Inscription au répertoire SIRENE |

|

Chambre nationale de la batellerie artisanale |

Immatriculation au registre des entreprises de la batellerie artisanale |

Selon les indications fournies par le Gouvernement, chaque année, 3 millions de formalités sont effectuées via les CFE , qui sont pour 30 % liées à la création d'entreprises 11 ( * ) , 55 % à la modification de leur situation et 15 % à leur radiation.

En outre, en application de la directive 2006/123/CE du Parlement européen et du Conseil du 12 décembre 2006 relative aux services dans le marché intérieur, les CFE ont été désignés par la loi n° 2008-776 du 4 août 2008 de modernisation de l'économie comme les « guichets uniques », au sens de cette directive, qui permettent de recevoir les dossiers de demandes d'autorisation nécessaires à l'accès ou à l'exercice de certaines activités .

Cette même directive ayant imposé aux États membres la mise en place d'un « guichet unique électronique », un téléservice - « guichet-entreprises.fr » - qui ne constitue pas lui-même un CFE, a été institué depuis 2010 et réceptionne les formalités avant de les retransmettre au CFE compétent. Eu égard à l'obligation pour les micro-entrepreneurs de procéder à leurs formalités par voie dématérialisée, ce téléservice reçoit pour l'essentiel les déclarations de ces derniers.

II. Le dispositif proposé

Compte tenu de la complexité de l'organisation actuelle des CFE et d'un faible recours à la dématérialisation des procédures, le Gouvernement entend substituer aux sept réseaux existants un guichet électronique unique . Il en résulterait ainsi une réelle simplification par rapport à l'organisation actuelle, comme l'illustre le schéma ci-dessous, présenté par l'étude d'impact du projet de loi.

Source : DGE

En tout état de cause, ce guichet unique n'aurait pas d'impact sur l'existence et l'organisation des organismes destinataires ou sur les autorités compétentes pour délivrer les autorisations aux entreprises .

Pour assurer cette transformation, le présent article prévoit de codifier au sein du code de commerce les dispositions actuelles du titre I er de la loi du 11 février 1994 relative à l'initiative et à l'entreprise individuelle, tout en apportant les coordinations nécessaires au sein d'autres codes ou lois non codifiées. En conséquence de cette codification, le VI du présent article procède à l'abrogation de ces dispositions.

Le I modifie en son 1° le code de commerce afin d'abroger les dispositions de son article L. 123-9-1, qui prévoient la délivrance d'un récépissé de dépôt de dossier de création d'entreprise, qui permet d'accomplir des démarches auprès des organismes publics et privés chargés d'une mission de service public.

Le 2° crée au sein du chapitre III du titre II du livre I er du même code une quatrième section relative aux formalités administratives des entreprises, comprenant des articles L. 123-32 à L. 123-35, qui codifie les articles 1 à 4 de la loi n° 94-126 du 11 février 1994 relative à l'initiative et à l'entreprise individuelle.

• L'article L. 123-32 nouveau

du code de

commerce précise le

champ d'application personnel

des

nouvelles dispositions, qui s'appliqueraient

- comme

aujourd'hui - aux relations entre :

- d'une part, les entreprises (quelle que soit leur forme juridique : entrepreneur individuel, société) ;

- et, d'autre part, les administrations de l'État, les établissements publics de l'État à caractère administratif, les collectivités locales, leurs groupements et leurs établissements publics à caractère administratif, les personnes privées chargées d'un service public administratif, les organismes gérant des régimes de protection sociale relevant du code de la sécurité sociale et du code rural et de la pêche maritime ou mentionnés aux articles L. 3141-32 et L. 5427-1 du code du travail et les organismes chargés de la tenue d'un registre de publicité légale, y compris les greffes.

Les relations entre les entreprises et les ordres professionnels seraient exclues par principe de ce champ, sauf pour l'application des dispositions mettant en oeuvre le « guichet unique » prévu par la directive 2006/123/CE précitée.

• L'article L. 123-33 nouveau du même code reprend les dispositions de l'article 2 de la loi du 11 février 1994 en prévoyant que toute entreprise devra déclarer sa création, la modification de sa situation ou la cessation de ses activités par le dépôt par voie électronique auprès d'un organisme unique d'un seul dossier - comportant les déclarations qu'elle est tenue d'effectuer. Cette disposition met donc fin à la pluralité des guichets CFE relevant des différents réseaux .

Cette obligation ne s'appliquerait toutefois pas aux procédures et formalités nécessaires à l'accès aux activités réglementées et à l'exercice de celles-ci.

Ce dépôt vaudrait déclaration dès lors que le dossier est régulier et complet au regard des règles applicables aux formalités à accomplir auprès des destinataires concernés. Par ailleurs, comme à l'heure actuelle, tout prestataire de services en application de la directive 2006/123/CE pourrait également accomplir par voie électronique auprès de ce même organisme unique l'ensemble des procédures et formalités nécessaires à l'accès à son activité et à l'exercice de celle-ci.

La désignation de cet organisme unique, la définition des conditions du dépôt du dossier et la détermination des modalités de vérification de ce dernier seraient déterminées par un décret en Conseil d'État.

• L'article L. 123-34 nouveau reprend sans modification les dispositions de l'article 3 de la loi du 11 février 1994. Ainsi, dans ses relations avec les administrations, personnes ou organismes susmentionnés, une entreprise ne pourra être tenue d'indiquer un numéro d'identification autre que le numéro unique attribué dans des conditions fixées par décret. Un identifiant spécifique pourra néanmoins être utilisé à titre complémentaire, notamment pour certaines activités soumises à déclaration ou autorisation préalables, dans des conditions fixées par décret.

L'entreprise ne pourra être tenue de mentionner un autre numéro dans ses papiers d'affaires tels que factures, notes de commandes, tarifs, documents publicitaires et récépissés concernant ses activités.

• L'article L. 123-35 nouveau reprend partiellement les dispositions de l'article 4 de la loi du 11 février 1994 en précisant que, lorsqu'ils seront transmis par voie électronique, les documents comptables devront être déposés selon des modalités fixées par décret en Conseil d'État.

Le 3° modifie l'article L. 711-3 du code de commerce afin :

- d'une part, de supprimer les dispositions relatives à la création, à la gestion et aux missions des CFE tenus par les chambres de commerce et de l'industrie, conséquence logique de l'instauration du guichet unique électronique au nouvel article L. 123-33 du code de commerce ;

- d'autre part, nonobstant la suppression des CFE des CCI, maintenir l'accès des chambres et l'utilisation par celles-ci des informations nécessaires à l'exercice de leurs missions et permettant notamment d'identifier et d'entrer en contact avec les entreprises de leur circonscription.

Un décret en Conseil d'État fixera en conséquence les conditions dans lesquelles les CCI - territoriales et départementales d'Ile-de-France - reçoivent du guichet unique ces informations. Comme aujourd'hui, les CCI pourront communiquer à tout intéressé, à titre gratuit ou onéreux, des listes d'entreprises d'un même type ou d'un même secteur d'activité. Toutefois, elles ne pourront communiquer à titre gratuit ou onéreux des informations individuelles portant sur ces entreprises.

Le II modifie le livre des procédures fiscales par coordination avec la création du guichet unique à l'article L. 123-33 nouveau du code de commerce.

Sont en conséquence modifiés les articles L. 16-0 BA de ce livre, relatif aux procès-verbaux de flagrance fiscale, L. 169, relatif au droit de reprise de l'administration pour les impôts directs d'État, L. 174, relatif au droit de reprise de l'administration pour la taxe professionnelle, la cotisation foncière des entreprises et la cotisation sur la valeur ajoutée des entreprises, ainsi que L. 176, relatif au droit de reprise de l'administration pour les taxes sur le chiffre d'affaires.

Le III apporte de semblables coordinations au sein du code rural et de la pêche maritime. Il en modifie en particulier l'article L. 311-2 et abroge l'article L. 311-2-1 afin de supprimer les CFE des chambres d'agriculture .

Il procède en conséquence aux coordinations formelles nécessaires aux articles L. 214-6-2 et L. 214-8-1, relatifs à l'immatriculation de l'activité d'élevage de chiens ou de chats, L. 215-10, relatif aux sanctions pénales applicables en cas de défaut de déclaration ou d'immatriculation d'une telle activité, et L. 331-5, relatif à la communication des données concernant les structures des exploitations agricoles.

Il remplace par ailleurs, à l'article L. 511-4, la mission de tenue du CFE par les chambres départementales d'agriculture, par une mission générale d'appui, d'accompagnement et de conseil des personnes exerçant une activité agricole.

Le IV du présent article modifie le code de la sécurité intérieure pour opérer de semblables coordinations aux articles L. 622-1 et L. 624-1, relatifs à l'activité des agences de recherche privées.

Le V procède de même au sein du code de la sécurité sociale et modifie en conséquence les articles :

- L. 381-1, relatif à l'affiliation obligatoire à l'assurance vieillesse du régime général de sécurité sociale des personnes bénéficiaires du complément familial, de l'allocation de base de la prestation d'accueil du jeune enfant ou de la prestation partagée d'éducation de l'enfant ;

- L. 613-5 et L. 613-6, relatifs à la déclaration des travailleurs indépendants, notamment ceux soumis au régime microsocial.

Le VII abroge également l'article 19-1 de la loi n° 96-603 du 5 juillet 1996 relative au développement et à la promotion du commerce et de l'artisanat, qui prévoit à ce jour la délivrance d'un récépissé en cas de dépôt de déclaration au CFE d'une chambre de métiers et de l'artisanat.

Le VIII prévoit une entrée en vigueur différée du dispositif, à compter du 1 er janvier 2021. Jusqu'à cette date, en conséquence, les CFE des sept réseaux continueront d'exercer leur office.

III. Les modifications apportées par l'Assemblée nationale

En commission , plusieurs amendements ont été adoptés visant à préciser les modalités de contrôle du dossier déposé sur le guichet électronique ainsi que les modalités d'accompagnement des déclarants :

- plusieurs amendements identiques, sous-amendés par le rapporteur notre collègue député Denis Sommer, sont venus préciser que la validité des dossiers déposés serait examinée, formalité par formalité, par les organismes destinataires ;

- le rapporteur a également précisé par amendement que le décret en Conseil d'État pris pour l'application de cet article devra prévoir les modalités d'accompagnement et d'assistance des entreprises par les organismes consulaires et par l'organisme unique , afin de garantir l'intervention des chambres de commerce et d'industrie et les chambres des métiers et de l'artisanat à ce stade de la procédure dans le but de faciliter les démarches déclaratives ;

- Valérie Oppelt et plusieurs députés du groupe LaREM ont également précisé par amendement que ce même décret devrait intégrer les conditions de transmission des informations collectées par l'organisme unique aux organismes destinataires ;

- un amendement de la présidente de la commission, notre collègue Olivia Grégoire, et de plusieurs membres du groupe LaREM a par ailleurs complété le contenu de ce décret afin que le futur guichet unique comporte un module d'information , à destination des créateurs d'entreprise, sur les principaux enjeux économiques et juridiques de l'entreprise ;

- Valérie Oppelt et plusieurs députés du groupe LaREM ont enfin précisé par amendement le contenu des informations individuelles sur les entreprises que les chambres de commerce et d'industrie ont l'interdiction de transmettre.

En séance , outre divers amendements rédactionnels ou de précision, l'Assemblée nationale a adopté un amendement de nos collègues députées Stéphanie Do et Michèle Peyron visant à prévoir que l'entreprise ne peut être tenue d'indiquer dans ses correspondances un autre numéro d'identification que le numéro unique délivré par le guichet unique électronique.

Elle a également adopté un amendement du Gouvernement, sous-amendé par le rapporteur et le rapporteur général, tendant à instaurer une période transitoire, à compter du 1 er janvier 2021 et jusqu'au 31 décembre 2022, au cours de laquelle le nouveau guichet unique électronique coexistera avec les actuels centres de formalités des entreprises.

IV. La position de votre commission

Votre commission estime que l'institution d'un guichet électronique unique se substituant aux CFE existants permettra une organisation plus fluide du dépôt d'informations et de leur transmission aux organismes destinataires . Cette mesure mettra ainsi fin à une organisation complexe sur le territoire que les nouvelles technologies rendent désormais relativement obsolète et qui pourrait générer un allègement de charge financière pour les entreprises estimé à 3 millions d'euros par l'étude d'impact du projet de loi.

Pour autant, elle souligne l'ampleur de la tâche qui devra être accomplie matériellement par l'administration pour la mise en place de ce système centralisé de dépôt. Les vicissitudes de mise en place du téléservice « guichet-entreprises.fr » montrent que des efforts importants devront être fournis pour mettre en place un système performant et efficace .

Sur ce point, au cours des auditions tenues par votre rapporteur, la direction générale des entreprises du ministère de l'économie et des finances a souligné la nécessité de procéder à des développements informatiques lourds pour assurer le déploiement d'un téléservice qui devra couvrir l'ensemble des déclarations de création, de modification de la situation et de cessation d'activité, tout en étant en capacité de gérer un flux annuel de plus de 3 millions de formalités. Le Gouvernement prévoit dans ce cadre d'allouer au service à compétence nationale « Guichet entreprises » 4 millions d'euros supplémentaires chaque année - soit un doublement de son budget - et une augmentation de ses personnels. En outre, la meilleure articulation possible devra être trouvée avec le registre unique créé en application de l'article 2 du présent projet de loi.

Pour mener à bien ce projet, le Gouvernement entend mettre en place un comité de pilotage interministériel ainsi qu'un directeur de projet. Toutefois, l'ampleur de la tâche le conduit à ne pas envisager d'opérationnalité du guichet unique avant 2021 et à souhaiter par ailleurs une montée en charge graduelle du service, qui explique la mise en place d'une période de coexistence transitoire des guichets CFE et du guichet unique électronique, entre le 1 er janvier 2021 et le 1 er janvier 2023.

Si votre commission approuve la prudence du Gouvernement en la matière, elle a toutefois souhaité prendre en considération la situation des CFE tenus par les CCI, eu égard aux coupes drastiques opérées dans le financement public du réseau . Elle a estimé qu'une fermeture des CFE des CCI dès 2021 favoriserait une réorganisation et une adaptation plus rapide du réseau, alors même que le report des déclarations sur les autres réseaux des CFE, notamment celui très performant des greffes des tribunaux de commerce, devrait pouvoir être absorbé sans difficulté majeure par ces derniers.

Elle a en conséquence adopté l'amendement COM-405 présenté par votre rapporteur tendant à supprimer dès le 1 er janvier 2021 le réseau des CFE tenus par les CCI.

Elle a par ailleurs, à l'initiative de votre rapporteur, adopté, outre plusieurs amendements rédactionnels COM-397 à COM-404 , l'amendement COM-396 tendant à préciser que le dépôt auprès de l'organisme unique vaut déclaration auprès du destinataire dès lors que le dossier est régulier et complet à l'égard de celui-ci, et non lorsque c'est le dépôt qui est régulier et complet, ce qui n'a pas de sens en pratique.

Votre commission a adopté l'article 1 er ainsi modifié.

Article 2

Habilitation

à créer par ordonnance

un registre

dématérialisé des entreprises

L'article 2 du présent projet de loi a pour objet d'habiliter le gouvernement à prendre par voie d'ordonnance les dispositions relevant du domaine de la loi pour créer un registre général dématérialisé des entreprises, « à des fins de simplification des démarches des entreprises, de réduction des coûts et d'amélioration de l'accès aux informations relatives à la vie des affaires ».

I. Le droit en vigueur

L'identification des personnes physiques ou morales exerçant une activité économique s'effectue à travers divers registres et répertoires. Tenus par des acteurs très variés, ils permettent aujourd'hui de diffuser les informations relatives au tissu économique français.

Les principaux registres et répertoires sont :

- le répertoire national d'identification des entreprises et de leurs établissements mis en oeuvre au moyen du SIRENE (système informatique pour le répertoire des entreprises et des établissements) qui enregistre l'état civil de toutes les entreprises et leurs établissements, quels que soient leur forme juridique et leur secteur d'activité . Il a été instauré par le décret n° 73-314 du 14 mars 1973 portant création d'un système national d'identification et d'un répertoire des entreprises et de leurs établissements. Il est notamment chargé d'attribuer à chaque entreprise le numéro unique d'identification prévu par la loi n° 94-126 du 11 février 1994 relative à l'initiative et à l'entreprise individuelle, qui est le seul à pouvoir être exigé d'une entreprise dans ses relations avec l'administration, les organismes de sécurité sociale ou encore les organismes chargés de la tenue d'un registre de publicité légale.

La gestion du répertoire SIRENE est assurée par l'Institut national de la statistique et des études économiques (INSEE) qui recense ainsi, au 1 er janvier 2018, 10 223 848 entreprises. L'inscription est gratuite et sans formalité complémentaire dans le cadre du circuit des centres de formalités des entreprises (CFE) ;

- les 152 registres du commerce et des sociétés (RCS) qui regroupent principalement les personnes physiques ayant la qualité de commerçants et les sociétés . Ils ont été institués par une loi du 18 mars 1919 portant création du registre du commerce dont la finalité était de créer une base centralisant toutes les informations utiles sur la situation juridique des commerçants.

Les RCS sont tenus par les services du greffe des juridictions commerciales du premier degré. L'immatriculation s'effectue dans le cadre du circuit des CFE ou bien directement auprès du greffier du tribunal de commerce. L'immatriculation, les inscriptions modificatives et les radiations donnent lieu au versement d'émoluments aux greffiers et de redevances à l'INPI. Les greffiers délivrent aux personnes qui en font la demande des certificats, copies ou extraits des inscriptions portées au registre et des actes déposés en annexe ;

- les répertoires des métiers (RM), dont l'existence remonte à la loi du 27 mars 1934 instituant un registre spécial pour l'inscription des artisans et qui sont actuellement régis par la loi n°96-603 du 5 juillet 1996 relative au développement et à la promotion du commerce et de l'artisanat. L'immatriculation s'effectue dans le cadre du circuit des CFE. Les sociétés exerçant une activité artisanale et entreprises individuelles exerçant une activité commerciale et artisanale sont tenues d'effectuer une double immatriculation, au RM et au RCS. D'après l'étude d'impact annexée au présent projet de loi, environ 800 000 doubles immatriculations sont répertoriées, dont 164 000 entreprises individuelles. Au total 1,3 million d'entreprises étaient immatriculées au RM au 1 er janvier 2015.

Les 82 répertoires des métiers sont tenus par les chambres de métiers de l'artisanat (CMA), dont 67 chambres départementales. L'Assemblée permanente des chambres de métiers et de l'artisanat (APCMA) est chargée de tenir un répertoire national des métiers (RNM) centralisant les données informatiques des répertoires locaux ;

- les registres agricoles , qui se scindent en deux catégories : les registres de l'agriculture (RA) et le registre des actifs agricoles (RAA) .

Les RA 12 ( * ) ont vocation à recenser les entrepreneurs individuels à responsabilité limitée (EIRL) agricoles, actuellement au nombre de 228.

Le RAA, institué par la loi n° 2014-1170 du 13 octobre 2014 d'avenir pour l'agriculture, l'alimentation et la forêt est entré en vigueur le 1 er juillet 2018 seulement : il recense par ordre alphabétique tous les chefs d'exploitation agricole. Gérée par l'assemblée permanente des chambres d'agriculture (APCA) à partir des données des CFE, l'immatriculation au RAA s'effectue sans préjudice des autres obligations d'inscription à un autre registre (RCS ou RM par exemple).

Quatre registres spécifiques existent par ailleurs :

- les 152 registres spéciaux des entrepreneurs individuels à responsabilité limitée (RSEIRL) tenus par les greffes des tribunaux de commerce ;

- les 152 registres spéciaux des agents commerciaux (RSAC) tenus également par les greffes des tribunaux de commerce ;

- le registre de la batellerie artisanale , tenu par la Chambre nationale de la batellerie artisanale (CNBA) recensant 353 entreprises individuelles et 288 sociétés ;

- le répertoire national des associations (RNA) où doivent s'immatriculer les associations déclarées en application de l'article 5 de la loi du 1 er juillet 1901 relative au contrat d'association.

II. Le texte initial du projet de loi

L'article 2 du projet de loi habilite le gouvernement à prendre par voie d'ordonnance les mesures relevant du domaine de la loi pour créer un registre général dématérialisé des entreprises.

L'alinéa 1 er porte habilitation dans les conditions prévues à l'article 38 de la constitution à prendre par ordonnance, dans un délai de 24 mois à compter de la publication de la loi, des dispositions « à des fins de simplification des démarches des entreprises, de réduction des coûts et d'amélioration de l'accès aux informations relatives à la vie des affaires ».

L'alinéa 2 vise à créer un registre général dématérialisé des entreprises ayant pour objet la centralisation et la diffusion des informations concernant ces entreprises et à déterminer le régime juridique applicable à ce registre. Ce registre se substitue à tout ou partie des répertoires et registres nationaux d'entreprises existants, sans remettre en cause les attributions des officiers publics et ministériels. Cette dernière précision signifie que la création du registre ne pourra pas avoir pour effet de remettre en cause les attributions des greffiers des tribunaux de commerce, actuellement chargés de la tenue des registres du commerce et des sociétés.

L'alinéa 3 prévoit la simplification des obligations déclaratives des personnes immatriculées dans les registres et répertoires existants et les modalités de contrôle des informations déclarées.

L'alinéa 4 prévoit les coordinations nécessaires entre les divers codes concernés en conséquence des deux alinéas précédents.

L'alinéa 5 prévoit les mesures d'application en Outre-mer.

Enfin l'alinéa 6 précise qu'un projet de loi de ratification est déposé devant le Parlement dans un délai de trois mois à compter de la publication de l'ordonnance.

III Le texte adopté par l'Assemblée nationale

Si l'article 2 a été adopté sans modification lors de l'examen en commission, il a en revanche été amendé à plusieurs endroits en séance publique. Outre des précisions rédactionnelles, les modifications ont porté sur :

- les objectifs (la précision de la nature de l'activité des entreprises 13 ( * ) , le recueil, la conservation et la diffusion des informations concernant les entreprises 14 ( * ) ) ;

- le champ du registre (élargissement à tous les registres, nationaux et locaux 15 ( * ) ).

IV La position de votre commission

L'évolution de l'article 2 et les débats afférents ont révélé une insuffisante préparation dans la définition du projet de registre dématérialisé des entreprises.

Outre l'extension du champ de l'habilitation aux registres locaux par voie d'amendement, les débats ont également montré une évolution rapide de la définition du projet envisagé. En effet, lors des débats en commission, le ministre de l'économie et des finances évoquait les contraintes techniques imposant des limites au choix du Gouvernement, ajoutant « le registre général sera commun aux deux registres que j'ai cité, celui du commerce et des sociétés et celui des métiers. Nous pourrons rediscuter de la création d'un registre unique en séance (...) J'apporterai toutes les précisions nécessaires, notamment sur la différence entre un registre général et un registre unique ». En séance publique, il précisait : « Le registre unique se substituera à l'ensemble des registres et répertoires existants. Toutefois, quelques registres très pointus seront maintenus ».

Interrogés par vos rapporteurs, les services de la direction générale du Trésor ou de la direction générale des entreprises ont pu évoquer quelques précisions -notamment sur les répertoires dont la suppression était envisagée, mais qui ne pouvaient pas être inscrites dans l'habilitation à ce stade, ces options n'ayant pas été tranchées. Il a souvent été répondu que la configuration définitive du projet, qui serait soumise au ministre, reviendrait au chef de mission interministérielle dont la nomination n'est pas encore intervenue à ce jour.

Les nombreux acteurs en charge de la tenue des registres existants, qui effectuent notamment des missions de contrôle des qualifications et de suivi des professions, ont exprimé une crainte légitime, ne sachant pas si leur rôle allait être ou non maintenu, ni comment leur action allait évoluer dans le nouveau cadre annoncé.

Le Parlement ne peut donner un blanc-seing au Gouvernement par le biais d'une habilitation dont le contenu n'est pas suffisamment défini, les contours du projet n'étant même pas arrêtés à ce jour. La décision n° 2018-769 DC du 4 septembre 2018 montre que le Conseil constitutionnel exige désormais clairement que le gouvernement ait une idée suffisamment précise de ce qu'il entend faire lorsqu'il décide d'avoir recours à une habilitation de l'article 38 de la Constitution.

Votre commission a donc adopté un amendement (COM-503) visant à garantir la constitutionnalité de l'article 2. Il réécrit le deuxième alinéa et affirme ainsi :

- la création d'un registre dématérialisé des entreprises qui ne remet pas en cause l'existence des registres et répertoires existants mais centralise l'information,

- l'objectif de diffusion rapide, simple et peu coûteuse des informations relatives à ces entreprises, dans une logique favorable aux utilisateurs du registre.

En ne modifiant pas le reste de l'article, il maintient la nécessité de simplifier les obligations déclaratives.

Votre commission a également adopté, à l'alinéa premier, un amendement rédactionnel ( COM-556 ) et un amendement rectifié lors des débats (COM-54) insérant, dans la liste des objectifs de l'habilitation, la réduction des délais de traitement.

Votre commission a adopté l'article 2 ainsi modifié.

Article 3

(art. 1er, 2, 3 et 6

de la loi n° 55-4 du 4 janvier 1955 concernant

les annonces judiciaires

et légales, art. 1397 du code civil,

art. L. 141-12,

L. 143-6, L. 141-18, L. 141-21, L. 144-6, 470-2 et L. 526-2 du code

de commerce, art. L. 122-15 du code de l'aviation civile, art. L.

202-5,

L. 212-4 et L. 212-5 du code de la construction et de

l'habitation,

art. L. 331-19 du code forestier, art. 201 du code

général des impôts, art. L. 1425-1 et L.

2411-12-2 du code général des collectivités territoriales,

art. L. 135-3 du code rural et de la pêche maritime,

art. 6 et 7 de la loi

du 21 juin 1865 relative aux associations

syndicales, art. 4 et 7 de la loi

du 7 mai 1917 ayant pour objet

l'organisation du crédit

aux sociétés

coopératives de consommation, art. 10 de la loi du 1er juin

1924

mettant en vigueur la législation civile française dans

les départements

du Bas-Rhin, du Haut-Rhin et de la Moselle,

art. 8 de la loi du 1er juin 1924

portant introduction des lois

commerciales françaises dans les départements du Bas-Rhin, du

Haut-Rhin et de la Moselle, art. 3 de la loi du 23 janvier 1929 sur

les parts de fondateur émises par les sociétés,

art. 18 de la loi

n° 46-942 du 7 mai 1946 instituant l'ordre

des géomètres experts,

art. 6 de la loi

n° 48-975 du 16 juin 1948 relative aux sociétés

coopératives

de reconstruction et aux associations syndicales de

reconstruction,

art. 2 de la loi n° 57-18 du 9 janvier 1957

tendant à protéger les intérêts

des

médecins et chirurgiens-dentistes rappelés sous les

drapeaux,

art. 2 de la loi n° 57-1422 du 31 décembre 1957

tendant à protéger

les intérêts des docteurs

vétérinaires et vétérinaires rappelés

ou

maintenus provisoirement sous les drapeaux, art. 20 de la loi

n° 86-897

du 1er août 1986 portant réforme du

régime juridique de la presse)

Modification du régime

d'encadrement des journaux d'annonces légales

Les annonces judiciaires et légales (AJL), dont le régime a été défini en 1955, ont longtemps constitué un enjeu pour la bonne information des citoyens et des acteurs économiques en matière de vie des entreprises. Alors qu'ont émergé des nouvelles technologies susceptibles de répondre gratuitement à ce défi de transparence, la problématique des AJL s'est progressivement transformée pour devenir avant tout un enjeu de financement de la presse.

I. Le droit en vigueur

Plusieurs lois ont fait évoluer le cadre des annonces judiciaires et légales.

La loi n° 55-4 du 4 janvier 1955 concernant les annonces judiciaires et légales définit la procédure d'inscription des journaux habilités à publier des AJL : elle confie à chaque préfet de département le soin de dresser annuellement la liste de ces publications.

Une inscription de droit est prévue pour les publications répondant à certaines conditions (numéro d'inscription délivré par la commission paritaire des publications et agences de presse -CPPAP-, parution depuis 6 mois, publication au moins hebdomadaire, volume de diffusion locale suffisant).

La loi n° 2012-387 du 22 mars 2012 relative à la simplification du droit et à l'allègement des démarches administratives a confié aux ministres chargés de la communication et de l'économie le soin de fixer chaque année le tarif « à la ligne » des annonces, tout en en permettant l'harmonisation entre les départements. Elle a par ailleurs prévu l'insertion obligatoire des annonces relatives aux sociétés et fonds de commerce dans une base de données numérique centrale, « actulégales.fr », gérée par une association agréée regroupant les éditeurs des journaux d'annonces légales. Ce site est ensuite devenu l'une des composantes d'un portail de la publicité légale des entreprises avec le BODACC (bulletin officiel des annonces civiles et commerciales) et Infogreffe (le registre des greffes des tribunaux de commerce). Ce portail, géré par un groupement d'intérêt public, est ouvert depuis février 2016 et compte 40 000 visiteurs.

La loi n° 2015-433 du 17 avril 2015 portant diverses dispositions tendant à la modernisation du secteur de la presse a rationalisé le processus décisionnel en supprimant les commissions consultatives placées auprès des préfets pour arrêter la liste des journaux habilités à recevoir des annonces légales.

Par ailleurs la loi n° 86-897 du 1 er août 1986 portant régime juridique de la presse définit les services de presse en ligne (SPEL).

II. Le texte initial du projet de loi

L'article 3 du présent projet de loi réforme la loi précitée du 4 janvier 1955 pour moderniser et simplifier le dispositif tout en réduisant les coûts pour les entreprises et les collectivités publiques. Il prévoit ainsi :

- l'ouverture de la procédure d'inscription aux services de presse en ligne (alinéas 3, 4, 6, 20) . D'après l'étude d'impact annexée au présent projet de loi on dénombre aujourd'hui un peu plus de 1000 SPEL, dont 256 d'information politique et générale. Sur les 150 éditeurs membres du syndicat de la presse indépendante d'information en ligne (SPIIL) représentant 170 titres, un tiers éditent des SPEL d'informations locales ayant vocation à publier des AJL.

- l'exclusion des publications publiant quasi-exclusivement des AJL. Il s'agit de mettre fin au dévoiement du régime qui a débouché sur la création de titres créés uniquement pour publier des AJL, dont la ligne éditoriale est quasi-inexistante. Les alinéas 6, 9, 12 doivent être complétés par des mesures d'ordre réglementaire (le Gouvernement annonce qu'il limitera la surface dévolue aux AJL à 50 % de la surface totale du titre contre 66 % aujourd'hui). L'alinéa 15 prévoit une mesure de l'audience pour les SPEL.

- les habilitations par arrondissement sont supprimées ( alinéas 13, 16, 33 ).

- la tarification au forfait est généralisée afin de réduire le coût pour les entreprises. Dans un certain nombre de cas 16 ( * ) , le forfait remplacera donc la tarification à la ligne ( alinéas 19, 23 ). D'après les indications fournies par le Gouvernement, la réduction du coût sera d'environ 10 % ce qui, en fonction des années observées, correspondra à une fourchette comprise entre 18,5 et 19 millions d'euros d'économies pour les entreprises.

De très nombreux alinéas procèdent ensuite aux coordinations rédactionnelles dans les différents codes et lois faisant référence à la loi du 4 janvier 1955.

III. Le texte adopté par l'Assemblée nationale

La commission spéciale a adopté cet article sans modification, tandis qu'en séance publique les députés ont adopté plusieurs amendements visant à :

- tenir compte de la décision du Conseil constitutionnel n° 2016-11 du 6 juillet 2016, dans laquelle il a jugé que le régime des annonces judiciaires et légales ne se rattache pas à l'une des matières pour lesquelles les dispositions législatives s'appliquent de plein droit à la Polynésie française en application de l'article 7 de la loi organique du 27 février 2004. Ainsi la loi de 1955 ne s'applique pas aux annonces relevant du domaine de compétence de la Polynésie française. Elle s'applique seulement aux annonces relevant du domaine de compétence de l'État 17 ( * ) (alinéa 26) ;

- insérer une nouvelle rédaction du V de l'article L. 470-2 du code de commerce relatif aux sanctions de l'autorité administrative chargée de la concurrence et de la consommation, pour prévoir la publicité, dans des supports habilités à recevoir des annonces légales, des sanctions en cas de non-respect des délais de paiement 18 ( * ) (alinéas 73 à 78).

IV. La position de votre commission

Consciente que les nouvelles technologies pourraient permettre d'assurer gratuitement la publicité des actes pour lesquels le régime des annonces légales et judiciaires a été créé, votre commission constate néanmoins que le débat récurrent sur le financement de la presse n'a malheureusement pas permis à ce jour de trouver de solution.

Votre commission a adopté l'article 3 sans modification.

Article 4

(art. 2 de la

loi n° 82-1091 du 23 décembre 1982 relative à la

formation professionnelle des artisans, art. 118 de la loi n° 83-1179 du

29 décembre 1983 de finances pour 1984 et art. 59 de la loi n°

73-1193 du 27 décembre 1973 d'orientation du commerce et de

l'artisanat)

Suppression de l'obligation de stage

préalable

à l'installation des artisans

I. Le droit en vigueur

Modifié par la loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, l'article 2 de la loi n° 82-1091 du 23 décembre 1982 relative à la formation professionnelle des artisans impose une obligation de suivi d'un stage préalablement à l'installation d'un artisan , mais cette obligation est assortie de dispenses nombreuses.

1. Un stage obligatoire et préalable à l'immatriculation

Avant son immatriculation au répertoire des métiers ou au registre des entreprises 19 ( * ) , le futur chef d'entreprise a l'obligation de suivre un stage de préparation à l'installation organisé, en liaison avec les organisations professionnelles intéressées, par les chambres de métiers 20 ( * ) .

Cette obligation est propre aux artisans, dans la mesure où si l'article 59 de la loi n° 73-1193 du 27 décembre 1973 d'orientation du commerce et de l'artisanat prévoit l'obligation pour les CCI et les CMA d'organiser des stages de courte durée d'initiation à la gestion pour les créateurs d'entreprises commerciales ou artisanales, l'obligation de suivre cette formation n'est pas imposée aux créateurs d'entreprises commerciales.

L'article 2 de la loi du 23 décembre 1982 fixe précisément le contenu de cette formation, qui se décompose en deux parties :

- une première consacrée à l'initiation à la comptabilité générale et à la comptabilité analytique, ainsi qu'à une information sur l'environnement économique, juridique et social de l'entreprise artisanale et sur la responsabilité sociale et environnementale de celle-ci ;

- une seconde comprenant une période d'accompagnement postérieure à l'immatriculation du créateur ou du repreneur d'entreprise au répertoire des métiers ou au registre des entreprises.

Le décret n° 83-517 du 24 juin 1983 fixant les conditions d'application de la loi 82-1091 du 23 décembre 1982 relative à la formation professionnelle des artisans a fixé la durée minimale du stage à 30 heures sur une période de deux mois au plus.

La chambre de métiers, l'établissement ou le centre saisi d'une demande de stage est tenu de faire commencer celui-ci sous trente jours . Passé ce délai, l'immatriculation du futur chef d'entreprise ne peut être refusée ou différée, sans préjudice des autres obligations conditionnant l'immatriculation.

Ce stage est ouvert au conjoint du futur chef d'entreprise et à ses auxiliaires familiaux.

Le prix de ce stage est fixé par l'article 118 de la loi n° 83-1179 du 29 décembre 1983 de finances pour 1984 à 1,5 fois le montant du droit fixe pour frais de chambres de métiers prévu à l'article 1601 du code général des impôts, soit 194 euros en 2017 .

Néanmoins, le financement de ce stage peut être pris en charge, soit par un organisme de financement de la formation professionnelle continue des professions salariées ou des demandeurs d'emploi, soit par la fraction mentionnée au a du 2° de l'article L. 6331-48 du code du travail, après l'immatriculation de l'artisan, à condition que celle-ci intervienne dans un délai fixé par décret et courant à compter de la fin de la première partie de son stage. Selon les informations recueillies par votre rapporteur au cours de l'audition de l'U2P, les stages de préparation effectués par des demandeurs d'emplois seraient financés à 90 % par Pôle emploi.

2. Un large mécanisme de dispense

Le futur chef d'entreprise peut être dispensé de suivre le stage dans quatre situations :

- si une raison de force majeure l'en empêche, auquel cas il doit s'acquitter de son obligation dans un délai d'un an à compter de son immatriculation ou de son inscription ;

- s'il a bénéficié d'une formation à la gestion d'un niveau au moins égal à celui du stage dont la liste est fixée par arrêté du ministre chargé de l'artisanat ;

- s'il a bénéficié d'un accompagnement à la création d'entreprise d'une durée minimale de trente heures délivré par un réseau d'aide à la création d'entreprise, sous réserve que cet accompagnement dispense une formation à la gestion d'un niveau au moins équivalent à celui du stage et qu'il soit inscrit à l'inventaire mentionné au II de l'article L. 335-6 du code de l'éducation ;

- s'il a exercé, pendant au moins trois ans, une activité professionnelle requérant un niveau de connaissance au moins équivalent à celui fourni par le stage.

En outre, le professionnel qualifié ressortissant d'un État membre de la Communauté européenne ou d'un autre État partie à l'accord sur l'Espace économique européen est dispensé de suivre ce stage prévu au premier alinéa. Un décret en Conseil d'État définit les conditions dans lesquelles, si l'examen des qualifications professionnelles attestées par le professionnel fait apparaître des différences substantielles au regard des qualifications requises pour la direction d'une entreprise artisanale, l'autorité compétente peut exiger que le demandeur se soumette à une épreuve d'aptitude ou un stage d'adaptation, à son choix.

Compte tenu de ce mécanisme, selon l'Assemblée permanente des chambres de métiers et de l'artisanat, sur 138 000 entreprises artisanales créées en 2017, 83 000 créateurs ont suivi ce stage de préparation.

II. Le dispositif proposé

Le I du présent article supprime purement et simplement l'obligation de stage de préparation à l'installation , en abrogeant l'article 2 de la loi n° 82-1091 du 23 décembre 1982.

Le Gouvernement présente cette mesure comme un élément de simplification des formalités des entreprises et une source d'allègements financiers pour les entrepreneurs concernés, avec un gain estimé entre 242 euros pour un micro-entrepreneur et 548 euros pour les autres, en tenant compte tant du prix du stage que du manque à gagner du fait des trente heures de formation. Il souligne également qu'elle est de nature à assurer une égalité de traitement avec les entrepreneurs non soumis à immatriculation au répertoire.

En conséquence, le texte proposé abroge l'article 118 de la loi du 29 décembre 1983 qui fixe le prix du stage. Il en découle que le montant exigé des participants au stage sera désormais fixé librement par les chambres de métiers et de l'artisanat.

Le II modifie de façon marginale l'article 59 de la loi du 27 décembre 1973 d'orientation du commerce et de l'artisanat.

Outre un toilettage rédactionnel, il précise que lorsqu'il est organisé par le réseau des chambres de métiers et de l'artisanat, le stage d'initiation à la gestion que doivent proposer les réseaux consulaires prend le nom de stage de préparation à l'installation.

En outre, il reprend en substance les dispositions actuellement fixées à l'article 2 de la loi du 23 décembre 1982 prévoyant qu'à défaut d'être déjà financé par un organisme de financement de la formation professionnelle continue des professions salariées ou des demandeurs d'emploi, le stage de préparation à l'installation peut être financé par la fraction affectée aux chambres de métiers et de l'artisanat pour le financement d'action de formation issue de la contribution égale à 0,29 % du montant annuel du plafond de la sécurité sociale versée par les personnes immatriculées au répertoire des métiers 21 ( * ) et par la partie de la contribution versée par les personnes bénéficiaires d'un avantage de retraite ou d'une pension d'invalidité, exerçant une activité professionnelle 22 ( * ) .

III. Les modifications apportées par l'Assemblée nationale

En commission , l'Assemblée nationale a adopté un amendement de de notre collègue Adrien Taquet et plusieurs députés du groupe LaREM insistant sur l'obligation qui incombe aux CCI et aux CMA de continuer à proposer des stages d'initiation à la gestion aux professionnels qui le souhaitent.

Le texte de la commission n'a pas été modifié en séance publique.

IV. La position de votre commission

Deux ans après que le Parlement, dans le cadre de la loi du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, a refusé la suppression l'obligation de suivi du stage de préparation à l'installation, le Gouvernement propose à nouveau une mesure en ce sens.

Pourtant, en 2016, les conditions d'organisation de ce stage ont été revues dans un sens plus favorable aux créateurs d'entreprises artisanales et les possibilités d'en être dispensé ont été fortement étendues. Aujourd'hui, le taux de satisfaction des créateurs d'entreprises artisanales à l'égard de ce stage apparaît très important. De fait, le suivi de ce stage permet à des créateurs d'entreprises qui n'ont pas de notions de base de la vie d'une entreprise (gestion des éléments d'actif et de passif, relations avec les fournisseurs...) et de ses diverses obligations (comptables, sociales, fiscales...), de se familiariser avec ce nouvel environnement et, ainsi, de débuter leur activité avec les meilleures chances de réussite.

Certes, le principe même d'une obligation de formation pour accéder au statut d'artisan est critiqué par le Gouvernement pour la différence de traitement qu'il implique par rapport aux commerçants et compte tenu du coût induit. Votre commission considère néanmoins que la formation du créateur d'entreprise aux rudiments de sa fonction est un facteur déterminant pour la pérennité de son activité . Or, il est vraisemblable qu'une absence d'obligation de suivi d'un stage limitera le nombre des créateurs d'entreprises qui recevront cette formation.

Cependant, la mise en place du guichet électronique unique en 2021 et la suppression des CFE des CMA au plus tard en 2023 en application de l'article 1 er du projet de loi rend complexe le maintien d'une obligation de stage qui serait préalable à l'immatriculation.

Dans ces conditions, votre commission a adopté, sur la proposition de son rapporteur, l' amendement COM-406 tendant à maintenir une obligation de stage.

Toutefois, afin d'alléger certaines des contraintes générées par le dispositif actuel, cet amendement prévoit que le stage, qui prendrait le nom de « stage d'accompagnement à l'installation » - dénomination étendue aux stages de même nature organisés par le réseau des chambres de commerce et d'industrie - ne serait plus nécessairement préalable à l'immatriculation et serait par ailleurs composé de deux parties distinctes :

- une première partie, d'une durée d'une journée , consacrée à l'initiation à la comptabilité générale et à la comptabilité analytique, ainsi qu'à une information sur l'environnement économique, juridique et social de l'entreprise artisanale et sa responsabilité sociale et environnementale. Son suivi devrait intervenir au plus tard dans le mois qui suit l'immatriculation, sauf cas de force majeure ; auquel cas le chef d'entreprise devrait s'acquitter de son obligation dans un délai de six mois à compter de l'immatriculation ;

- une seconde partie, d'une durée totale de quatre jours (dont les chambres pourraient prévoir qu'elle soit fractionnable), serait effectuée dans les six mois l'immatriculation. Elle assurerait un accompagnement sous forme de modules de formation individualisés.

Le système de dispenses à l'obligation de suivi de ce stage serait maintenu inchangé.

Le prix maximum du stage ne serait plus défini par la loi, mais serait arrêté par la tête de réseau des chambres : l'Assemblée permanente des chambres de métiers et de l'artisanat. Le prix demandé ne pourrait en tout état de cause excéder le coût du service rendu.

Afin d'inciter au respect de cette obligation, le financement du stage pourrait comme aujourd'hui faire l'objet d'une prise en charge financière, mais sous réserve que le stage ait été accompli dans les délais impartis .

Votre commission a adopté l'article 4 ainsi modifié.

Article 5

(art. 23-1 [nouveau]

de la loi n° 96-603 du 5 juillet 1996 relative au développement et

à la promotion du commerce et de l'artisanat)

Autorisation de la mise

en place d'une contribution conventionnelle obligatoire pour le financement du

FNPCA

I. Le droit en vigueur

Jusqu'au 31 décembre 2017, les actions de promotion de l'artisanat ont fait l'objet d'un financement public par le biais d'une taxe affectée, plafonnée depuis 2012 à 9,91 millions d'euros gérés par l'établissement public administratif dénommé Fonds national de promotion et de communication de l'artisanat (FNPCA), créé auprès du ministre chargé de l'artisanat par le décret n° 97-1040 du 13 novembre 1997.

Ce prélèvement fiscal s'opérait sur environ 1,1 million d'entreprises artisanales - celles ayant opté pour le régime de la micro-entreprise en étant exclues - représentant une charge financière de 11 euros par an et par entreprise. Il a permis de financer des actions de communication nationale en faveur de l'artisanat (dont la marque « L'artisanat : première entreprise de France ») ainsi que des actions de promotion auprès des jeunes.

Toutefois, la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 a supprimé cette taxe affectée, sans la remplacer en 2018 par un autre financement public. Depuis lors, l'artisanat ne dispose plus d'un budget spécifique - si limité soit-il - pour mener des actions collectives de promotion.

II. Le dispositif proposé

Suivant les préconisations de la Cour des comptes 23 ( * ) , le Gouvernement entend permettre aux acteurs de l'artisanat de disposer d'un dispositif de promotion spécifique, défini par eux . À cette fin, il propose d'introduire un article 23-1 nouveau au sein du chapitre II du titre II de la loi n° 96-603 du 5 juillet 1996 relative au développement et à la promotion du commerce et de l'artisanat.

Le dispositif retenu est inspiré des mécanismes de cotisations volontaires obligatoires (CVO) existant dans le domaine agricole 24 ( * ) ainsi que des contributions obligatoires pouvant être prévues dans le cadre d'accords collectifs relatifs au développement du dialogue social.

Aux termes du I de l'article 23-1 nouveau, au moins deux organisations professionnelles d'employeurs reconnues représentatives au niveau national et interprofessionnel 25 ( * ) seraient habilitées à conclure un accord entre elles pour mettre en oeuvre des actions collectives de communication et de promotion à caractère national et international en faveur de l'artisanat et des entreprises artisanales, c'est-à-dire celles immatriculées au répertoire des métiers ou, en Moselle et dans les départements du Bas-Rhin et du Haut-Rhin, au registre des entreprises.

Le texte proposé par le Gouvernement liste deux types d'actions , selon leur objet, susceptibles d'être financées par ces contributions obligatoires :

- le maintien et le développement du potentiel économique du secteur de l'artisanat et la valorisation de ses savoir-faire auprès du public ;

- la promotion des métiers, des femmes et des hommes de l'artisanat auprès des jeunes, de leurs parents et des professionnels de l'éducation, de l'orientation et de l'emploi.

Le II de l'article 23-1 fixe le contenu de l'accord, qui devrait :

- déterminer les actions collectives de communication et de promotion à caractère national et international en faveur de l'artisanat et des entreprises artisanales ;

- désigner l'entité de droit privé qui serait chargée de mettre en oeuvre les actions collectives de communication et de promotion ;

- prévoir une contribution destinée à financer les dépenses des actions collectives de communication et de promotion et les dépenses de fonctionnement de l'entité précitée. Il déterminerait le montant forfaitaire par entreprise de cette contribution et ses modalités de perception.

L'accord préciserait la durée pour laquelle il est conclu, mais cesserait en tout état de cause au le 1 er janvier de l'année suivant celle de la publication de l'arrêté fixant la liste des organisations professionnelles d'employeurs reconnues représentatives au niveau national et interprofessionnel.

Le III de l'article préciserait les conditions d'entrée en vigueur et le caractère obligatoire de l'accord.

L'accord et ses avenants ou annexes n'entreraient en vigueur et n'acquerraient un caractère obligatoire pour les entreprises artisanales assujetties à la taxe pour frais de chambre de métiers et de l'artisanat qu'à compter de leur approbation par arrêté du ministre chargé de l'artisanat, pour une durée fixée par cet arrêté. La contribution perçue, nonobstant son caractère obligatoire, demeurerait une créance de droit privé .

Cette approbation devrait être sollicitée conjointement par les organisations professionnelles d'employeurs signataires de l'accord.

Elle ne pourrait être donnée que :

- d'une part, si l'accord, ses avenants ou annexes n'ont pas fait l'objet, dans un délai d'un mois à compter de la publication d'un avis ministériel au Journal officiel , de l'opposition écrite et motivée d'une ou de plusieurs organisations professionnelles d'employeurs reconnues représentatives au niveau national et interprofessionnel ;

- et d'autre part, notamment, qu'aucun motif d'intérêt général ne s'oppose à leur mise en oeuvre et que la contribution prévue n'est ni excessive ni disproportionnée. Les autres conditions d'approbation seraient précisées par décret.

Le IV de l'article ouvrirait une faculté de dénonciation de l'accord par l'une des organisations professionnelles d'employeurs signataires . La dénonciation serait portée à la connaissance du ministre chargé de l'artisanat qui procèderait à l'abrogation de l'arrêté d'approbation.

Aux termes des V et VI de l'article, la mise en oeuvre des actions collectives prévues par l'accord ainsi que la gestion de la contribution versée par les entreprises artisanales seraient mises en oeuvre par une personne de droit privée prenant la forme d'une association .

Cette association serait administrée par un conseil d'administration composé de représentants des organisations professionnelles d'employeurs signataires. Le texte proposé prévoit expressément que ses statuts pourraient prévoir la participation au conseil d'administration, avec voix consultative, de représentants de l'Assemblée permanente des chambres de métiers et de l'artisanat ou de personnalités qualifiées.

Cette association serait soumise au contrôle de l'administration en ce qu'elle devrait fournir chaque année au ministre chargé de l'artisanat un bilan d'application de l'accord approuvé ainsi qu'un compte financier, un rapport d'activité présentant une mesure de l'efficacité de l'emploi des fonds et le compte rendu des conseils d'administration et des assemblées générales de l'association. Ces documents seraient par ailleurs rendus publics.

En outre, le ministre bénéficierait d'un droit de communication sur tous documents nécessaire à l'exercice de ses pouvoirs de contrôle.

III. Les modifications apportées par l'Assemblée nationale

Trois amendements de précision ont été adoptés en commission :

- deux amendements identiques de nos collègues Jean-Marc Zulesi et Adrien Taquet ainsi que plusieurs députés membres du groupe LaREM, permettant de conduire des actions de promotion de l'artisanat de dimension internationale ;

- un amendement de notre collègue Marie-Pierre Rixain et plusieurs députés du groupe LaREM, afin que les actions de promotion puissent spécifiquement porter sur les femmes et les hommes de l'artisanat ;

- un amendement de la présidente de la commission, notre collègue Olivia Grégoire, et plusieurs députés du groupe LaREM, précisant qu'une mesure de l'efficacité de l'emploi des fonds par l'association devra figurer dans son rapport d'activité.

Le texte de la commission a été adopté en séance publique sous réserve de deux amendements rédactionnels.

IV. La position de votre commission

La disparition du FNPCA et des dotations budgétaires associées rendait nécessaire la mise en place d'un nouveau dispositif permettant au monde de l'artisanat de poursuivre et de financer des actions de communication et de promotion.

Votre commission approuve le choix de laisser aux organisations patronales le soin de définir la nature des actions, le niveau de financement pertinent et la gestion des fonds récoltés à cet effet . Sur ce point, elle estime que le montant jusqu'alors dévolu aux actions du FNPCA s'est avéré suffisant pour mener des actions de promotion et de publicité d'envergure. En conséquence, elle juge que le niveau de cotisation à prélever sur les entreprises de l'artisanat ne devrait pas excéder ce montant.

Sur la proposition de votre rapporteur, la commission a adopté un amendement COM-509 destiné à assurer une coordination rédactionnelle .

Votre commission a adopté l'article 5 ainsi modifié.

Article 5 bis

(art. 1-1

[nouveau] et 18 de la loi n°83-657 du 20 juillet 1983 relative

au

développement de certaines activités d'économie

sociale)

Modernisation du statut des coopératives artisanales

Article examiné dans le cadre de la procédure de législation en commission

I. Le droit en vigueur

Le titre I er de la loi n° 83-657 du 20 juillet 1983 relative au développement de certaines activités d'économie sociale détermine le statut des sociétés coopératives artisanales et de leurs unions. Ces sociétés sont des sociétés à capital variable constituées sous forme de sociétés à responsabilité limitée ou de sociétés anonymes.

Aux termes de l'article 1 er de cette loi, les sociétés coopératives artisanales ont pour objet la réalisation de toutes opérations et la prestation de tous services susceptibles de contribuer, directement ou indirectement, au développement des activités artisanales de leurs associés ainsi que l'exercice en commun de ces activités . Elles peuvent mettre en oeuvre, par tous moyens, une politique commerciale commune , notamment par la réalisation d'opérations commerciales ou publicitaires, pouvant comporter des prix communs .

Les associés se choisissent librement et disposent de droits égaux quelle que soit l'importance de la part du capital social détenue par chacun d'eux. Il ne peut être établi entre eux de discrimination suivant la date de leur admission.

Par la souscription ou l'acquisition d'une part sociale, l'associé s'engage à participer aux activités de la société coopérative ; les statuts peuvent déterminer le nombre de parts à souscrire ou à acquérir par chaque associé en fonction de son engagement d'activité.

L'article 18 de cette même loi définit les mandataires sociaux chargés d'administrer la société coopérative.

Ces mandataires sont nommés pour quatre ans au plus par l'assemblée des associés ou l'assemblée générale, renouvelables et révocables par elle, la révocation pouvant avoir lieu même si la question n'a pas été inscrite à l'ordre du jour.

Deux tiers au moins de ces mandataires doivent être des associés qui :

- soit ont la qualité d'artisans - personnes physiques ou morales immatriculées au répertoire des métiers ou au registre des entreprises en Moselle ainsi que dans les départements du Bas-Rhin et du Haut-Rhin ;

- soit sont des personnes, régulièrement établies sur le territoire d'un autre État membre de l'Union européenne ou partie à l'accord sur l'Espace économique européen, qui exercent des activités identiques à celles prévues pour l'immatriculation à ces mêmes répertoire ou registre ;

- soit sont des conjoints collaborateurs mentionnés à ces mêmes répertoire ou registre.

Le président du conseil d'administration, le président du directoire, le gérant unique, le président du conseil de surveillance, le vice-président du conseil de surveillance doivent être des personnes physiques ayant soit, à titre personnel, la qualité d'associé inscrit au répertoire des métiers ou au registre des entreprises ou étant conjoint collaborateur mentionné à ces mêmes répertoire ou registre, soit la qualité de représentant légal d'une personne morale associée relevant de cette même catégorie.

Lorsque la société coopérative artisanale est constituée sous forme de société à responsabilité limitée et qu'un gérant unique a été nommé, l'assemblée des associés exerce, si elle compte au plus vingt membres, les fonctions du conseil de surveillance.

II. Le texte adopté par l'Assemblée nationale

En commission, avec l'avis favorable du rapporteur et du Gouvernement, l'Assemblée nationale a adopté deux amendements identiques de nos collègues Denis Masséglia et du groupe LaREM, ainsi que de Philippe Bolo et du groupe Modem tendant à créer un article additionnel modifiant deux éléments du statut des sociétés coopératives artisanales.

D'une part, le 1° du présent article introduit une définition du contrat coopératif afin de sécuriser la relation entre l'associé et la coopérative, distincte de la sous-traitance .

À cette fin, le texte adopté par l'Assemblée nationale crée un article 1 er -1 nouveau au sein de la loi du 20 juillet 1983 prévoyant que les relations entre l'associé coopérateur et la coopérative artisanale à laquelle il adhère ainsi que les relations entre une coopérative artisanale et l'union de sociétés coopératives artisanales dont elle est membre sont régies par les principes et les règles spécifiques prévus par cette loi ainsi que par la loi n° 47-1775 du 10 septembre 1947 portant statut de la coopération .

Ces relations devraient être définies dans les statuts de la coopérative artisanale ou de l'union de sociétés coopératives artisanales et, au besoin, dans leur règlement intérieur. Ces relations reposeraient en particulier sur le caractère indissociable de la double qualité d'utilisateur des services et d'associé de la structure coopérative ou de l'union dont elle est membre.

Selon la direction générale des entreprises du ministère de l'économie et des finances, entendue par votre rapporteur, il s'agit de préciser en particulier que les cessions de produits et fournitures de services effectuées par la coopérative au profit d'un associé entrent dans l'exécution du contrat de société et d'éviter ainsi qu'elles soient requalifiées en contrat de vente, ce qui permet dès lors l'exclusion de l'application de certaines règles comme celles relatives aux délais de paiement.

Le 2° du présent article modifie quant à lui la rédaction de l'article 18 de la loi du 20 juillet 1983 afin de permettre aux conjoints des chefs d'entreprise membres de la société coopérative de siéger quel que soit leur statut - collaborateur, associé ou salarié - dans les organes d'administration de la coopérative et, le cas échéant, d'en assurer des fonctions de président.

Il précise également que :

- deux tiers des gérants, s'ils sont plusieurs, doivent être nommés parmi les associés qui soit ont la qualité d'artisans inscrits au répertoire ou au registre des entreprises, soit sont des personnes régulièrement établies sur le territoire d'un autre État membre de l'Union européenne ou partie à l'accord sur l'Espace économique européen exerçant des activités identiques, ou soit sont conjoints d'associés ;

- lorsque la personne désignée est une personne morale, elle peut être représentée par son représentant légal, le conjoint collaborateur mentionné en cette qualité au répertoire des métiers ou au registre tenu par les chambres de métiers d'Alsace et de Moselle, le conjoint associé ou le conjoint salarié.

III. La position de votre commission

Cet article apporte des clarifications et des aménagements pertinents pour garantir le bon fonctionnement des sociétés coopératives artisanales, qui facilitent l'exercice par les artisans de leur activité professionnelle.

Votre commission a adopté l'article 5 bis sans modification.

Article 5 ter

(art. L.

526-5-1 [nouveau], L. 526-6, L. 526-7, L. 526-8, L. 526-8 -1 [nouveau],

L. 526-9, L. 526-10, L. 526-11, L. 526-12, L. 526-13, L. 526-14, L.

526-15,

L. 526-17, L. 526-19 et L. 653-3 du code de

commerce)

Clarification et simplification du régime

de

l'entrepreneur individuel à responsabilité limitée

(EIRL)

Introduit par l'Assemblée nationale, en commission, à l'initiative de notre collègue député Adrien Taquet, l'article 5 ter du projet de loi vise à apporter une série de mesures de simplification et d'allègement des formalités au régime de l'entrepreneur individuel à responsabilité limitée (EIRL), afin de tenter de le rendre plus attractif pour les entrepreneurs individuels.

I. Le droit en vigueur

Créé par la loi n° 2010-658 du 15 juin 2010 relative à l'entrepreneur individuel à responsabilité limitée, sur le rapport de notre ancien collègue Jean-Jacques Hyest au nom de la commission des lois de notre assemblée, le régime de l'EIRL constituait une novation par rapport au principe traditionnel en droit civil de l'unicité du patrimoine. En effet, ce régime permet à l'entrepreneur individuel de créer un patrimoine professionnel, distinct de son patrimoine personnel, auquel il doit affecter les biens nécessaires à son activité professionnelle et auquel il peut affecter les biens qu'il utilise dans le cadre de cette activité. Ce patrimoine professionnel distinct devient le seul gage général des créanciers professionnels dont les créances sont nées postérieurement à la constitution du patrimoine professionnel 26 ( * ) . Dans sa décision n° 2010-607 DC du 10 juin 2010 sur cette loi, le Conseil constitutionnel a d'ailleurs consacré la valeur constitutionnelle du droit de propriété des créanciers, lequel ne peut pas être privé de garanties légales.

Ainsi, le régime de l'EIRL offre à l'entrepreneur individuel une protection de son patrimoine personnel vis-à-vis de ses créanciers professionnels, sous réserve des garanties qu'il peut concéder sur ce patrimoine ou que son conjoint peut accepter sous forme de caution. En contrepartie, il exige des formalités supplémentaires, permettant une information correcte des tiers, en particulier des créanciers, sur la consistance réelle de leur gage : obligation de publicité de la déclaration d'affectation à un registre de publicité légale, obligation de publicité des documents comptables, obligation d'affecter les biens nécessaires à l'activité professionnelle...

En outre, le statut de l'EIRL donne la possibilité d'opter pour le régime de l'impôt sur les sociétés, par analogie avec l'entreprise unipersonnelle à responsabilité limitée (EURL), société à responsabilité limitée à associé unique, par préférence au régime des bénéfices industriels et commerciaux ou des bénéfices non commerciaux au titre de l'impôt sur le revenu.

En l'état du droit, tout entrepreneur individuel peut opter pour le statut d'EIRL dès la création de son entreprise ou bien ultérieurement.

Selon l'étude d'impact du projet de loi, établie en janvier 2010, « il a paru raisonnable d'estimer à 100 000 le nombre d'EIRL pouvant être attendu fin 2012 ». Or, selon l'INSEE, on ne recensait que 56 940 EIRL au 31 juillet 2018. Ce dispositif n'a pas rencontré le succès attendu, en particulier dans le secteur de l'artisanat, pour lequel il a été conçu, afin d'apporter une protection du patrimoine personnel sans avoir à créer une société pour exercer son activité professionnelle. Pourtant, il a déjà fait l'objet de mesures de simplification, surtout par la loi n° 2014-626 du 18 juin 2014 relative à l'artisanat, au commerce et aux très petites entreprises, puis par la loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique.

II. Le dispositif proposé

Le projet de loi comporte de nouvelles mesures de simplification du régime de l'EIRL, en vue de le rendre plus attractif.

Ainsi, il prévoit qu'au moment des formalités de création de son entreprise, l'entrepreneur individuel soit invité à choisir entre le régime de l'EIRL et l'exercice en nom propre classique. Il propose aussi de supprimer le dépôt formel d'une déclaration d'affectation auprès du registre compétent de publicité légale, ainsi que de déclarations modificatives s'il y a lieu, pour le remplacer par une simple déclaration auprès du registre.

Il permet également de démarrer une activité avec un patrimoine professionnel à zéro, ce qui vise à surmonter un arrêt du 7 février 2018 de la chambre commerciale de la Cour de cassation, selon lequel la déclaration d'affectation doit comprendre un contenu, faute de quoi, si aucun bien n'est affecté à l'activité professionnelle, il s'agirait d'un manquement grave aux règles de l'EIRL, donc susceptible d'entraîner la sanction de confusion des patrimoines.

Il veut simplifier la procédure d'affectation ultérieure des biens au patrimoine professionnel, en permettant une affectation et donc une actualisation du patrimoine professionnel par une simple mention en comptabilité, cette évolution n'étant opposable qu'à compter de la publication des comptes. Il veut aussi clarifier la faculté de retrait des biens utiles mais non nécessaires à l'activité professionnelle.

Afin d'alléger les coûts, il tend également à supprimer l'obligation de faire évaluer les biens affectés au patrimoine professionnel d'une valeur supérieure à plus de 30 000 euros, formalité qui n'est pas forcément aisée à remplir. Il veut enfin supprimer certaines sanctions, en particulier la sanction de confusion du patrimoine en cas de manquement grave de l'entrepreneur aux règles d'affectation.

III. La position de votre commission

Votre commission approuve pour l'essentiel les mesures de simplification prévues par le projet de loi, tout en demeurant sceptique quant à leur efficacité pour faciliter le recours au régime de l'EIRL, en raison des obligations supplémentaires qu'il impose nécessairement à l'entrepreneur individuel en contrepartie de la protection de son patrimoine personnel et d'un régime fiscal plus favorable, aligné sur l'EURL, au nom de l'exigence de protection des droits des créanciers.

Votre rapporteur estime que si l'on veut inciter les entrepreneurs à opter pour le régime de l'EIRL dès la création de leur entreprise, en raison de ses avantages, il convient que ceux-ci soient éclairés dans leur choix, en disposant d'une information sur les obligations et les avantages propres à ce régime par rapport à la forme classique de l'exercice en nom propre. À son initiative, votre commission a adopté en ce sens un amendement COM-320 . Les modalités de la délivrance de cette information pourront être précisées par voie réglementaire.

Par l'adoption de cet amendement, outre des coordinations, votre commission a aussi apporté des précisions et clarifications rédactionnelles, concernant notamment la faculté de retrait d'un bien du patrimoine affecté de l'EIRL. Dans le régime de l'EIRL, l'entrepreneur est tenu d'affecter à son activité professionnelle les biens nécessaires à son exercice, mais il peut librement choisir d'y affecter ou non les biens qu'il ne fait qu'utiliser à l'occasion de cette activité, sans qu'ils soient nécessaires à son exercice : les biens de cette seconde catégorie peuvent bien être retirés du patrimoine affecté, à la différence des premiers. Tel était l'intention du législateur en 2010 : dans son rapport de première lecture sur le projet de loi, notre ancien collègue Jean-Jacques Hyest indiquait que, « pour accompagner l'évolution de l'activité, des biens peuvent être nouvellement affectés ou, au contraire, retirés postérieurement à la constitution du patrimoine affecté. Ces mouvements sont toutefois contraints par les règles d'affectation, en particulier l'obligation d'affecter les biens nécessaires à l'activité. » 27 ( * )

Votre commission a aussi maintenu la responsabilité de l'EIRL sur l'ensemble de ses biens, affectés ou non, et plus largement les sanctions prévues en l'état du droit, en cas de manquement grave de l'entrepreneur aux règles d'affectation, par exemple en cas de non-affectation délibérée d'un bien nécessaire à l'activité professionnelle, que le projet de loi tend à supprimer. En l'état du droit, cette responsabilité est encourue en cas de fraude et en cas de manquement grave aux règles d'affectation et aux obligations comptables. Dans le régime de l'EIRL, un manquement grave aux règles d'affectation ne peut pas être considéré comme moins important qu'un manquement grave aux obligations comptables, puisque la constitution d'un patrimoine affecté à l'activité professionnelle est la vocation même de ce régime.

En outre, votre commission a écarté l'idée de faire de l'EIRL le statut de droit commun automatique pour tous les entrepreneurs individuels dès la création de leur entreprise. En effet, imposer le statut d'EIRL pour tous les entrepreneurs individuels conduirait à leur imposer des obligations administratives supplémentaires dont ils ne veulent peut-être pas, alors qu'ils bénéficient, depuis la loi n° 2015-990 du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques, de l'insaisissabilité de droit de leur résidence principale, sans aucune démarche à effectuer 28 ( * ) . On pourrait aussi imaginer, en complément, une évolution du régime fiscal de l'entrepreneur individuel, pour le rendre plus avantageux, sans recourir à l'EIRL.

Votre commission a adopté l'article 5 ter ainsi modifié .

Article 5 quater

(art. L.

121-4 du code de commerce)

Obligation de déclaration du conjoint du

chef d'entreprise

I. Le droit en vigueur

La loi n° 2005-882 du 2 août 2005 en faveur des petites et moyennes entreprises a imposé , à l'article L. 121-4 du code de commerce, au conjoint du chef d'une entreprise artisanale, commerciale ou libérale qui y exerce de manière régulière une activité professionnelle, de choisir l'un des statuts suivants :

- conjoint collaborateur ;

- conjoint salarié ;

- conjoint associé.

Ce choix est déterminant, dans la mesure où les droits et obligations professionnels et sociaux du conjoint résultent du statut pour lequel il a opté.

Toutefois, malgré cette obligation, une proportion encore importante de conjoints de chefs d'entreprise, très majoritairement des femmes, ne sont pas déclarés sous l'un de ces statuts. Or, l'absence de déclaration est préjudiciable au conjoint qui, de ce fait, se trouve peu protégé. Au surplus, elle fait peser des risques pour le chef d'entreprise qui n'a pas procédé à la déclaration, qui s'expose notamment à des poursuites pénales pour dissimulation d'activité, ou à la requalification en salariat de l'activité de son conjoint, assortie du paiement de cotisations sociales majorées de pénalités.