TITRE III

DOTATIONS ET

OBJECTIFS DE DÉPENSES

DES BRANCHES ET DES ORGANISMES

CONCOURANT

AU FINANCEMENT

DES RÉGIMES OBLIGATOIRES

Article 57

Dotation de

l'assurance maladie au FMESPP,

à l'Oniam, de la CNSA aux ARS

Objet : Cet article fixe, pour 2020, la dotation de l'assurance maladie au Fmespp à 649 millions d'euros, la contribution de la CNSA aux ARS à 139 millions d'euros et la dotation de l'assurance maladie à l'Oniam à 150 millions d'euros.

I - Le dispositif proposé

A. Participation des régimes d'assurance maladie au financement du Fmespp

Le I du présent article fixe la dotation de l'assurance maladie au fonds pour la modernisation des établissements de santé publics et privés (Fmespp) à 649 millions d'euros pour l'année 2020 .

Créé par la loi de financement de la sécurité sociale pour 2001 390 ( * ) , le Fmespp finance des actions d'investissement visant à améliorer la performance hospitalière au plan national. Ne disposant pas de la personnalité juridique, il est géré directement par la Caisse des dépôts et consignations au titre de sa mission de gestionnaire des régimes de retraite et de fonds de protection sociale. Ses ressources proviennent en partie d'une participation des régimes obligatoires d'assurance maladie dont le montant est fixé chaque année en loi de financement de la sécurité sociale. Pour l'année 2019, le montant de cette dotation, intégrée au périmètre de l'Ondam, s'établissait à 647 millions d'euros.

B. Contribution de la caisse nationale de solidarité (CNSA) aux agences régionales de santé (ARS)

Le II du présent article propose de fixer la dotation de la Caisse nationale de solidarité pour l'autonomie au financement des agences régionales de santé au titre de leurs actions concernant les prises en charge et accompagnements en direction des personnes âgées ou handicapées à 139 millions d'euros .

C. Participation des régimes d'assurance maladie au financement de l'Oniam

Le paragraphe III du présent article propose de fixer la dotation de l'assurance maladie à 150 millions d'euros pour 2020.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission vous demande d'adopter cet article sans modification.

Article 57 bis

(nouveau)

Suppression de l'expertise médicale

prévue pour

le contentieux général de la sécurité sociale

Objet : Cet article, inséré par l'Assemblée nationale, supprime l'expertise médicale spécifique, prévue à l'article L. 141-1 du code de la sécurité sociale

I - Le dispositif proposé

Le présent article, inséré par l'Assemblée nationale, à l'initiative du Gouvernement, avec l'avis favorable de la commission, supprime les expertises médicales prévues pour le contentieux général de la sécurité sociale.

Les expertises médicales étant financées par l'assurance maladie, cet article trouve sa place en PLFSS.

Par la voix de Mme Christelle Dubos, le Gouvernement a succinctement exposé que le présent article avait pour objet « l'unification des procédures applicables aux contestations des décisions de nature médicale des organismes de sécurité sociale afin de tirer les conséquences de la loi de modernisation de la justice du XXI e siècle ».

Le contentieux de la Sécurité sociale a été réformé par les lois du 18 novembre 2016 de modernisation de la justice du XXIe siècle et du 23 mars 2019 de programmation 2018-2022 et de réforme pour la justice qui ont notamment mis fin à la distinction entre contentieux général et contentieux technique et supprimé, au 1 er janvier 2019, les juridictions spécifiques (tribunaux des affaires de sécurité sociale, pour l'un, et tribunaux du contentieux de l'incapacité, pour l'autre) au profit de nouveaux pôles sociaux constitués au sein de tribunaux de grande instance spécialement désignés.

Le décret n° 2018-928 du 29 octobre 2018 relatif au contentieux de la sécurité sociale et de l'aide sociale a défini les modalités du nouveau recours amiable obligatoire préalable à la saisine du tribunal prévu par la loi de modernisation de la justice du 18 novembre 2016 à l'article L. 142-5 du Code de la Sécurité sociale, la phase gracieuse étant auparavant facultative en matière de contentieux technique alors qu'elle était obligatoire en matière de contentieux général. Le recours, formé devant une Commission de Recours Médical Amiable (CRMA) concerne notamment les contestations relatives à l'état d'incapacité permanente de travail consécutifs à un accident du travail ou une maladie professionnelle.

La CRMA doit être saisie par tout moyen conférant date certaine dans les deux mois suivant la notification de la décision contestée.

Elle est composée d'un praticien conseil et deux médecins figurant sur la liste des experts spécialisés en Sécurité sociale ou en matière du vivant-dommage corporel, désignés par le responsable du service médical territorialement compétent.

L'absence de réponse dans le délai de 4 mois suivant la saisine de la commission emporte décision de rejet implicite et le passage, le cas échéant à la phase contentieuse.

L'amendement procède à l'unification des procédures applicables aux contestations des décisions de nature médicale des organismes de sécurité sociale, en supprimant l'expertise médicale spécifique prévue à l'article L. 141-1 du chapitre Ier du titre 4 du livre Ier du code de la sécurité sociale du code de la sécurité sociale pour le seul contentieux général de la sécurité sociale.

Il complète la section 5 du chapitre II par un article L. 142-10-2 prévoyant que les contestations portant sur l'application par les professionnels de santé des nomenclatures d'actes professionnels et d'actes de biologie médicale peuvent donner lieu, à la demande du juge à une expertise technique spécifique.

Il procède aux coordinations nécessaires aux articles L. 142-11, L. 315-2, L. 324-1, L. 431-2, L. 432-4-1, L. 432-4-1 et 442-6 qui faisaient référence à l'expertise médical ou à l'expert en leur substituant l'avis du contrôle médical ou le contrôle médical ainsi qu'à l'article 96 de la loi n° 2019-222 du 23 mars 2019 de programmation 2018-2022 et de réforme pour la justice.

L'entrée en vigueur est prévue au plus tard le 1 er janvier 2022.

II - La position de la commission

Cette modification permettra de soumettre l'ensemble des contestations précontentieuses aux commissions médicales de recours amiable, instituées depuis le 1 er janvier 2019. Elle évitera certaines situations actuelles où l'assuré se trouve dans l'obligation de soumettre sa contestation à la fois à cette commission médicale et à la procédure d'expertise prévue à l'article L. 141-1 du code de la sécurité sociale.

Son entrée en vigueur est prévue à une date fixée par décret en Conseil d'État, et au plus tard au 1 er janvier 2022 qui est cohérente avec celle retenue pour l'ensemble de la réforme.

Il reviendra à l'Assurance maladie de veiller au bon fonctionnement des commissions médicales de recours amiable afin qu'elles ne constituent pas un risque d'allongement des délais contentieux en introduisant systématiquement quatre mois avant des décisions implicites de rejet.

La commission vous demande d'adopter cet article sans modification.

Article 58

Objectif de

dépenses de la branche maladie,

maternité, invalidité

et décès

Objet : Cet article fixe l'objectif de dépenses de la branche maladie à 223,8 milliards d'euros pour 2020 pour l'ensemble des régimes obligatoires de base et 222,3 milliards d'euros pour le régime général, contre respectivement 218,0 et 216,4 milliards d'euros pour 2019.

I - Le dispositif proposé

• Ces dispositions font partie de celles devant obligatoirement figurer, pour chacune des branches, dans la loi de financement de la sécurité sociale, conformément à l'article L.O. 111-3 du code de la sécurité sociale :

« D.- Dans sa partie comprenant les dispositions relatives aux dépenses pour l'année à venir, la loi de financement de la sécurité sociale :

(...) 2° Fixe, par branche, les objectifs de dépenses de l'ensemble des régimes obligatoires de base et, de manière spécifique, ceux du régime général, ainsi que, le cas échéant, leurs sous-objectifs. »

• S'agissant de la branche maladie, le présent article propose ainsi de fixer, pour 2020, l'objectif de dépenses à :

- 223,8 milliards d'euros pour l'ensemble des régimes obligatoires de base de la sécurité sociale (contre 218,0 milliards d'euros pour 2019) ;

- 222,3 milliards d'euros pour le régime général de sécurité sociale (contre 216,4 milliards d'euros pour 2019).

La mise en place de la protection universelle maladie (PUMa) par la loi de financement de la sécurité sociale pour 2016 conduit à rapprocher le périmètre des dépenses du régime général et celui de l'ensemble des régimes obligatoires de base.

• L'objectif de dépenses prévu par le présent article est à distinguer de l'Ondam fixé à l'article 59 suivant :

- les deux reposent sur des concepts de nature distincte : l'Ondam retient une approche économique, interrégimes et interbranches, alors que les dépenses des régimes relèvent d'une approche comptable « reposant sur l'addition des comptes de chaque régime et construit à partir des comptes définitivement clos de l'année précédente » 391 ( * ) ;

- leurs champs ne se recoupent pas intégralement : l'Ondam intègre les prestations de soins de la branche AT-MP (pour incapacité temporaire) mais ne prend pas en compte certaines prestations d'assurance maladie. C'est notamment le cas des prestations en espèces de maternité (indemnités journalières), des prestations invalidité-décès ou encore de la part des prestations médico-sociales financées par la CNSA.

Comme le note la Cour des comptes 392 ( * ) , les dépenses de la branche maladie en 2019 (établies finalement à 217,2 milliards d'euros) ont augmenté de + 2,7 %, soit plus vite que l'Ondam (+ 2,6 %), du fait notamment du dynamisme des prestations hors Ondam . Ces dépenses, qui représentent 20,7 milliards d'euros en prévision, connaîtraient un taux d'évolution très supérieur à celui constaté en 2018 (+ 3,0 % contre + 1,5 %) , en raison notamment de la progression des actions de prévention (+ 32,3 %) et des dotations aux établissements et services médico-sociaux financées sur les ressources propres de la CNSA (+ 21,8 %) soutenue par la mise en oeuvre du plan « grand âge et autonomie » ; les indemnités journalières pour congés maternité et paternité progresseraient également (+ 2,6 % contre + 1,0 %) 393 ( * ) .

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Comme souligné dans l'exposé général, le solde de la branche maladie en 2019 est, à l'image de celui du régime général, fortement dégradé par rapport aux projections initiales de la loi de financement de la sécurité sociale pour 2019 : il devrait s'établir à - 3 milliards d'euros , alors qu'était anticipée une poursuite de la réduction du déficit de la branche maladie, de 0,7 milliard d'euros en 2018 à - 0,5 milliard d'euros pour 2019.

Les objectifs de dépenses fixés par cet article sont à examiner en relation avec la trajectoire que cible le Gouvernement : d'après l'annexe B au PLFSS, ils conduiraient ainsi à un maintien du même solde déficitaire en 2020 qu'en 2019 (soit - 3 milliards d'euros), avec un objectif de retour à l'équilibre de la branche repoussé de 2020 à 2022 .

Sous réserve des commentaires déjà formulés sur l'ajustement de cette trajectoire financière qui fragilise l'ensemble des comptes sociaux et des observations sur l'Ondam à l'article suivant, la commission vous demande d'adopter cet article sans modification.

Article 59

Ondam et

sous-Ondam

Objet : Cet article fixe l'objectif national de dépenses d'assurance maladie à 205,3 milliards d'euros pour 2020, en progression de 2,3 % par rapport à 2019, et précise sa déclinaison en sous objectifs.

I - Le dispositif proposé

• Les dispositions de cet article font partie de celles devant obligatoirement figurer en loi de financement de la sécurité sociale, en application de l'article L.O. 111-3 du code de la sécurité sociale :

« D.- Dans sa partie comprenant les dispositions relatives aux dépenses pour l'année à venir, la loi de financement de la sécurité sociale :

(...) 3° Fixe l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base ainsi que ses sous-objectifs. »

• La construction de cet objectif pour l'année suivante comporte plusieurs étapes :

- l'estimation des dépenses pour l'année en cours corrigé des changements de périmètre ;

- la projection « tendancielle » ou spontanée des dépenses pour l'année suivante, hors mesure nouvelle, qui intègre la progression estimée des volumes, les provisions pour dépenses nouvelles (comme les revalorisations de tarifs ou mesures catégorielles) et les effets reports des mesures antérieures ;

- la définition des « économies » sur la tendance et des mesures nouvelles permettant de passer de cette évolution tendancielle à l'objectif de croissance proposé.

• Après avoir été porté à titre exceptionnel à 2,5 % pour 2019, pour accompagner la montée en charge du plan « Ma Santé 2022 », le taux de progression de l'Ondam est ramené à 2,3 % pour 2020, comme pour 2018 .

Cette évolution est conforme aux projections pluriannuelles qui avaient été définies par l'article 12 de la loi de programmation des finances publiques pour la période 2018-2020 394 ( * ) et par l'annexe B au précédent PLFSS. D'après cette même annexe B au présent PLFSS, ce taux d'évolution resterait constant sur les trois années suivantes, de 2021 à 2023, supérieur d'un point à la croissance du PIB en volume.

Ce taux de 2,3 % est légèrement supérieur à l'évolution moyenne de l'Ondam exécuté sur la période 2012-2018, retracée dans le tableau suivant.

Évolution de l'Ondam voté et exécuté depuis 2012 (en %)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Ondam voté |

2,6 |

2,7 |

2,4 |

2,1 |

1,7 |

2,2 |

2,3 |

2,5 |

2,3 p |

|

Ondam exécuté |

2,3 |

2,2 |

2,4 |

2,0 |

1,8 |

2,2 |

2,3 |

2,6 p |

- |

Source : Commission des affaires sociales, à partir de données DSS

Conformément à la « charte relative à la détermination de l'évolution de l'Ondam » annexée à la loi de programmation précitée, le taux global d'évolution est calculé à champ constant, neutralisé des mesures de transfert affectant le périmètre de l'Ondam. Pour 2020, celles-ci impactent l'Ondam à hauteur de + 264 millions d'euros.

Mesures de transferts dans le champ de l'Ondam en 2020

|

Transferts de l'Etat vers l'Ondam |

269 millions d'euros |

|

- Financement de l'ANSM (agence nationale de sécurité du médicament et des produits de santé) et de l'ANSP (agence nationale de santé publique) - cf. article 31 du PLFSS |

|

|

Transferts de l'Ondam vers l'État |

|

|

- Financement des centrales d'achat n'ayant pas le statut d'établissement de santé (depuis l'Ondam hospitalier) |

2 millions d'euros |

|

- Reprise par l'Inserm de certaines activités de l'Institut national de transfusion sanguine (depuis le sous-objectif « autres prises en charge ») |

3 millions d'euros |

|

Transferts entre sous-objectifs de l'Ondam |

|

|

- Financement de l'EHESP (école des hautes études de santé publique) sur le sous-objectif « autres prises en charge » (depuis l'Ondam hospitalier pour 23M€ et l'Ondam médico-social pour 2M€) |

25 millions d'euros |

|

- Financement du centre national de gestion sur le sous-objectif « autres prises en charge » (depuis l'Ondam hospitalier) |

12 millions d'euros |

|

- Financement pour certains établissements du « tarif global » en Ehpad permettant de couvrir la quasi-totalité des dépenses de soins de ville (du sous-objectif soins de ville vers l'Ondam médico-social) |

20 millions d'euros |

|

- Financement par le fonds innovation de l'expérimentation des nouveaux modes de rémunération (du sous-objectif soins de ville vers le sous-objectif « autres prises en charge ») |

5 millions d'euros |

|

- Reprise par l'AP-HP de certaines activités de l'Institut national de transfusion sanguine (du sous-objectif « autres prises en charge » vers l'Ondam hospitalier) |

3 millions d'euros |

|

- Financement des centres de prévention des infections associées aux soins (de l'Ondam hospitalier vers le sous-objectif « autres prises en charge ») |

2 millions d'euros |

Source : Commission des affaires sociales, à partir de l'annexe 7 au PLFSS

Impact des mesures de transferts par sous-objectifs

|

Soins de ville |

- 25 millions d'euros |

|

Établissements de santé |

- 36 millions d'euros |

|

Médico-social |

+ 18 millions d'euros |

|

Autres prises en charge |

+ 307 millions d'euros |

Source : Commission des affaires sociales, à partir de l'annexe 7 au PLFSS

• La répartition de l'Ondam en sous-objectif montre une plus nette différenciation que les années précédentes entre les taux d'évolution des dépenses de soins de ville et de celles relatives aux établissements de santé : le ralentissement de l'activité hospitalière constaté depuis deux ans se traduit en effet par une évaluation à la baisse du tendanciel de dépenses de l'Ondam hospitalier , ramené à 3,3 % pour 2020 (contre 3,7 % pour 2019 et 4 % pour 2017 et 2018).

Ondam 2020 : répartition en sous-objectifs et évolution

(en milliards d'euros)

|

Ondam 2019* |

Ondam 2020 |

Évol.

|

Rappel évol. 2019/2018 |

Tendanciel 2020 |

Rappel tendanciel 2019 |

|

|

Soins de ville |

91,4 |

93,6 |

2,4 % |

2,5 % |

5,6 % |

5,3 % |

|

Établissements de santé |

82,5 |

84,2 |

2,1 % |

2,4 % |

3,3 % |

3,7 % |

|

Établissements et services médico-sociaux |

21,0 |

21,6 |

2,8 % |

2,2 % |

4,0 % |

3,6 % |

|

Contribution assurance maladie aux dépenses en établissements et services pour personnes âgées |

9,6 |

9,9 |

2,9 % |

2,1 % |

4,8 % |

3,9 % |

|

Contribution assurance maladie aux dépenses en établissements et services pour personnes handicapées |

11,4 |

11,7 |

2,6 % |

2,2 % |

3,5 % |

3,3 % |

|

Fonds d'intervention régional |

3,5 |

3,5 |

1,0 % |

4,8 % |

1,0 % |

4,8 % |

|

Autres prises en charge |

2,2 |

2,4 |

5,2 % |

6,3 % |

5,2 % |

6,3 % |

|

Ondam total |

200,6 |

205,3 |

2,3 % |

2,5 % |

4,4 % |

4,5 % |

* Corrigé des changements de périmètre entre 2019 et 2020.

Sources : Annexe 7 au PLFSS et direction de la sécurité sociale

D'après les données figurant en annexe 7 au PLFSS, le tendanciel de dépenses de soins de ville (+ 5,6 % pour 2020, soit le niveau le plus élevé depuis cinq ans) tient compte à la fois d'une structure en jours ouvrés moins favorable (année bissextile) - estimé à + 0,3 % selon le comité d'alerte de l'Ondam - et de l'impact des mesures de revalorisations des professions de santé prévues ou anticipées, provisionnées à hauteur de près de 1 milliard d'euros qui se répartissent comme suit :

|

Réforme 100 % santé pour les soins dentaires et l'audioprothèse |

300 M€ |

|

Accords conventionnels signés |

310 M€ |

|

Infirmiers |

110 M€ |

|

Masseurs-kinésithérapeutes |

40 M€ |

|

Orthophonistes |

10M€ |

|

Pharmaciens |

145 M€ |

|

Sages-femmes |

5 M€ |

|

Déploiement des CPTS et assistants médicaux |

100 M€ |

|

Montée en charge télémédecine, évolution nomenclature des actes de médecine et consultations détection précoce autisme |

100 M€ |

|

Revalorisations des taxis et négociations en cours sur la garde hospitalière, entrée progressive d'actes du RIHN dans la nomenclature de droit commun des actes de biologie médicale |

100 M€ |

|

Provision prudentielle |

150 M€ |

L'Ondam « soins de ville » intègre ainsi, comme cela a été mis en place pour la première fois en 2019, une provision prudentielle destinée à sécuriser le respect de ce sous-objectif, dont le montant est porté de 120 à 150 millions d'euros. Cela se traduit concrètement par une majoration à hauteur de ce montant de l'évolution tendancielle estimée.

L'Ondam hospitalier intègre quant à lui l'impact sur la fonction publique hospitalière de la montée en charge du protocole « parcours professionnels, carrières et rémunérations » (0,2 milliard d'euros), de l'accompagnement du plan « Ma Santé 2022 » (0,15 milliard d'euros) 395 ( * ) , ainsi que des financements supplémentaires au titre de la liste en sus, notamment pour la prise en charge de traitements contre le cancer (0,8 milliard d'euros). Il intègre par ailleurs 0,15 milliard d'euros au titre du pacte de refondation des urgences présenté le 9 septembre 2019 (sur le 0,75 milliard d'euros de moyens supplémentaires annoncés sur la période 2019-2022) 396 ( * ) .

• Si l'Ondam pour 2020 représente 4,6 milliards d'euros de dépenses nouvelles prises en charge par la sécurité sociale, il repose, par rapport à un tendanciel de dépenses évalué à + 4,4 %, sur la maîtrise de ces dépenses à hauteur de 4,2 milliards d'euros de mesures dites d'économie .

L'annexe 7 au PLFSS présente un tableau décomposant ces mesures d'économies sur la tendance selon plusieurs axes, qui rejoignent ceux retenus dans les deux précédents PLFSS. On note toutefois, compte tenu d'un tendanciel de dépenses de soins de ville revu à la hausse par rapport aux années précédentes, un renforcement des actions de maîtrise médicalisée et de pertinence des actes, qui augmentent de 38 % entre 2019 et 2020.

Économies attendues en 2018, 2019 et 2020

(en millions d'euros)

|

Thématiques |

2018 |

2019 |

2020 |

|

Structuration de l'offre de soins |

1 075 |

910 |

1 045 |

|

Structurer des parcours de soins efficients (chirurgie ambulatoire, alternatives à l'hospitalisation, réduction des hospitalisations évitables, etc.) |

250 |

210 |

215 |

|

Améliorer la performance interne des établissements de santé et médico-sociaux |

825 |

700 |

830 |

|

Optimisation des achats et autres dépenses |

575 |

415 |

585 |

|

Rééquilibrage de la contribution de l'Ondam à l'OGD |

200 |

235 |

245 |

|

Performance interne des établissements médico-sociaux |

50 |

50 |

- |

|

Actions sur les tarifs des produits de santé et remises |

1 180 |

1 360 |

1 345 |

|

Prix des médicaments (ville et liste en sus) |

- |

- |

920 |

|

Prix nets des médicaments en ville |

480 |

700 |

- |

|

Prix des dispositifs médicaux (ville et liste en sus) |

- |

- |

200 |

|

Prix nets des dispositifs médicaux en ville |

100 |

150 |

- |

|

Prix nets des médicaments de la liste en sus |

390 |

260 |

- |

|

Prix nets des dispositifs médicaux de la liste en sus |

50 |

- |

|

|

Remises |

210 |

200 |

225 |

|

Pertinence et qualité des actes et des prescriptions |

1 035 |

895 |

1 235 |

|

Pertinence et adaptation tarifaire de la biologie |

225 |

120 |

205 |

|

Pertinence et adaptation tarifaire de la radiologie |

85 |

60 |

|

|

Pertinence et adaptation tarifaire sur les autres actes |

190 |

255 |

|

|

Maîtrise médicalisée et structure de prescription (actes, certificats médicaux, antibiotiques...) |

810 |

500 |

595 |

|

Promotion des génériques et biosimilaires |

120 |

||

|

Pertinence et efficience des prescriptions d'arrêts de travail et de transports |

240 |

335 |

265 |

|

Transport |

75 |

135 |

120 |

|

Indemnité journalières |

165 |

200 |

145 |

|

Contrôle et lutte contre la fraude |

90 |

90 |

90 |

|

Autres mesures |

545 |

240 |

205 |

|

Actualisation du forfait journalier hospitalier |

200 |

- |

- |

|

Participation des organismes complémentaires au financement de la convention médicale |

100 |

50 |

- |

|

Gestion dynamique du panier de soins remboursé |

180 |

190 |

205 |

|

Évolution des cotisations des professionnels de santé |

65 |

- |

- |

|

TOTAL |

4 165 |

3 830 |

4 185 |

Source : Annexe 7 aux PLFSS pour 2018, 2019 et 2020

Tableau corrigé des changements de présentation des thématiques pour permettre la comparaison

Répartition des économies attendues par sous-objectif de l'Ondam

(en millions d'euros)

|

2018 |

en % |

2019 |

en % |

2020 |

en % |

|

|

Soins de ville |

2 290 |

55,0 |

2 520 |

65,8 |

2 860 |

68,3 |

|

Établissements de santé |

1 625 |

39,0 |

1 025 |

26,8 |

1 045 |

25,0 |

|

Médico-social |

250 |

6,0 |

285 |

7,4 |

280 |

6,7 |

|

Total |

4 165 |

100 |

3 830 |

100 |

4 185 |

100 |

Source : Avis du comité d'alerte de l'Ondam

L'annexe 7 au PLFSS comporte, comme chaque année, peu de détails sur les actions permettant d'atteindre ces objectifs.

Le poste relatif à la « gestion dynamique du panier de soins » intègre le déremboursement progressif des spécialités et préparations homéopathiques (le taux de prise en charge passe de 30 à 15 % en 2020) évalué à hauteur de 55 millions d'euros en 2020.

Pour l'hôpital, la « nouvelle étape de mise en oeuvre du programme Phare 397 ( * ) » doit permettre de réaliser des économies plus conséquentes sur les achats hospitaliers , par le biais notamment, d'après les indications de la DSS, de nouveaux leviers d'action dans le cadre des groupements hospitaliers de territoire (comme le développement des achats en coût complet, l'optimisation logistique ou l'affacturage). Ces achats représentent pour les établissements publics un total de 25 milliards d'euros de dépenses (dont 19 milliards en fonctionnement et 6 milliards en investissement) 398 ( * ) .

Les actions de maîtrise médicalisée s'appuient pour certaines sur des actions portées par les articles du PLFSS, pour d'autres sur des protocoles conclus entre l'assurance maladie et les représentants des professions concernées, en l'occurrence en matière de radiologie 399 ( * ) . D'après les indications transmises par la Cnam, ce protocole, fondé sur la pertinence des actes, a principalement permis des économies sur l'imagerie dans la lombalgie commune 400 ( * ) (à hauteur de 17 millions d'euros en 2018, avec une cible de 28 millions d'euros pour 2019) ainsi que sur pertinence de la prescription et développement des génériques en matière de produits de contraste.

Votre rapporteur note que les économies demandées au secteur de la biologie médicale (en ville et à l'hôpital) sont portées à 205 millions d'euros contre 120 millions d'euros pour 2019 (sur un montant total de dépenses de biologie prises en charge par l'assurance maladie obligatoire qui se situe entre 3,4 et 3,5 milliards d'euros depuis 2010), ce qui a suscité, de par son ampleur, la réaction unanime des professionnels du secteur dans le contexte de renégociation du protocole de modération des dépenses de biologie conclu depuis 2014 avec l'assurance maladie. Une grève de trois jours des laboratoires a été largement suivie en octobre dernier. Lors de son audition par la commission, le directeur général de la Cnam a expliqué que ce montant plus élevé n'était pas fondé sur une évolution des règles en vigueur, mais résultait de différents motifs techniques complexes. Votre rapporteur en prend acte tout en attirant l'attention sur les limites de la régulation prix-volume et la nécessité de compléter ces dispositifs d'actions de modération des volumes fondées sur la pertinence des actes et prescriptions, en concertation avec les professionnels concernés.

Plus globalement, pour les seules actions de maîtrise médicalisée dont les taux d'atteinte sont suivis ex post par l'assurance maladie, les résultats sur les cinq dernières années demeurent globalement décevants, ce qui laisse interrogatif quant à la portée des objectifs assignés pour 2020.

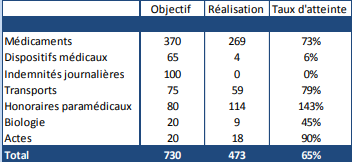

Taux d'atteinte des économies de maîtrise médicalisée entre 2014 et 2018

en millions d'euros

|

Économie attendue |

Économie réalisée |

Taux d'atteinte |

|

|

2014 |

600 |

460 |

77 % |

|

2015 |

700 |

598 |

85 % |

|

2016 |

700 |

456 |

65 % |

|

2017 |

700 |

708 |

101 % |

|

2018 |

730 |

473 |

65 % |

Source : CNAM

Taux d'atteinte des économies de maîtrise médicalisée par poste en 2018

Source : Les comptes de la sécurité sociale, juin 2019

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

• Dans le contexte de la transformation du système de santé engagée par le plan « Ma Santé 2022 » et la loi du 24 juillet 2019, l'Ondam pour 2020 apparaît, en particulier pour les acteurs hospitaliers, ne pas être à la hauteur des enjeux . La grève des urgences comme la manifestation des personnels hospitaliers de toutes les catégories annoncée pour le 14 novembre 2019 sont quelques-uns des symptômes de cette crise.

L'article 24 A introduit par le Gouvernement à l'Assemblée nationale constitue, certes, un signal positif, en réponse au besoin d'une plus grande visibilité pluriannuelle sur les ressources. Il en est de même du relèvement pour 2019 des tarifs hospitaliers, à hauteur de 0,2 %, qui met fin à dix années de spirale à la baisse.

En outre, l'évaluation plus réaliste du tendanciel de l'Ondam hospitalier, tenant compte du ralentissement observé de leur activité au cours des deux dernières années, devrait permettre de ne pas contraindre excessivement la campagne tarifaire du printemps prochain, la ministre des solidarités et de la santé s'étant engagée à poursuivre, pour 2020, la hausse des tarifs hospitaliers amorcée en 2019.

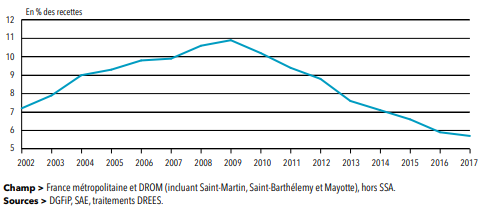

Cependant, comme votre rapporteur l'a souligné dans un rapport sur l'Ondam 401 ( * ) , la contrainte financière pesant sur l'hôpital s'est traduite, notamment, par un ralentissement continu de l'investissement depuis 2009, qui concerne les secteurs public ( cf. graphique ci-après) comme privé.

Évolution de l'effort d'investissement des hôpitaux publics depuis 2002

{kind=link}

Source : Les établissements de santé, édition 2019, Drees. L'effort d'investissement est entendu comme le ratio des dépenses d'investissement rapportées aux recettes

La ministre des solidarités et de la santé a annoncé un « plan de soutien » en faveur de l'hôpital, ciblé sur l'investissement courant et l'attractivité des métiers, qui s'avère aujourd'hui impératif mais dont les contours ne sont pas encore connus.

A défaut de visibilité suffisante sur les moyens qui seront consacrés au système de santé, la commission a décidé de surseoir au vote de l'Ondam. Dans l'attente des précisions qui seront apportées par le Gouvernement lors de l'examen du projet de loi de financement en séance publique, la commission a ainsi adopté l'amendement n° 159 de son rapporteur de suppression de l'article.

La commission vous demande de supprimer cet article.

Article 60

Dotation au

Fiva, au Fcaata et transfert

au titre de la compensation de la

sous-déclaration des AT-MP

Objet : Cet article fixe les montants, pour l'année 2020, des contributions de la branche AT-MP du régime général au fonds d'indemnisation des victimes de l'amiante (FIVA), au fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata), à la branche maladie du régime général au titre de la sous-déclaration des AT-MP et à la branche vieillesse du régime général au titre du dispositif de départ en retraite anticipée pour incapacité permanente d'origine professionnelle et des dépenses du compte professionnel de prévention.

I - Le dispositif proposé

A. Les dotations au Fiva et au Fcaata

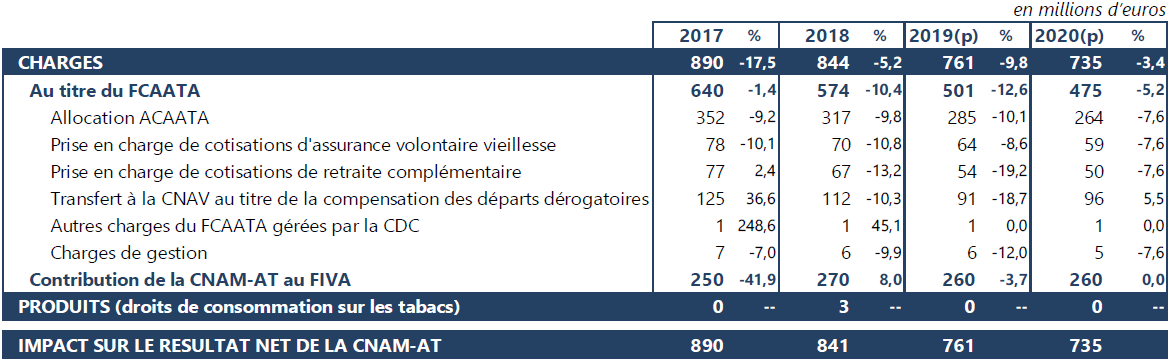

Les I et II de l'article 60 du PLFSS pour 2020 fixent les montants des dotations aux fonds destinés à l'indemnisation et à la prise en charge des victimes de l'amiante :

- le I fixe la dotation de la branche AT-MP du régime général au FIVA à 260 millions d'euros en 2020, soit un montant identique à celui consenti en loi de financement de la sécurité sociale pour 2019, compte tenu d'une dotation nette de l'État maintenue à 7,8 millions d'euros. Bien que le Gouvernement eût anticipé l'année dernière une baisse des demandes d'indemnisation de l'ordre de 8 % pour 2018 et 2019, une hausse des demandes complémentaires 402 ( * ) des ayants droit a été enregistrée au cours du premier semestre 2019. Le PLFSS pour 2020 estime ainsi les dépenses du fonds en 2020 à 385 millions d'euros 403 ( * ) , dont 320 millions d'euros au titre des seules dépenses d'indemnisation 404 ( * ) ;

- le II fixe la dotation de la branche AT-MP du régime général au Fcaata à 414 millions d'euros en 2020, en baisse de 22,2 % par rapport à 2019 où le montant de la dotation s'élevait à 532 millions d'euros. Le Gouvernement justifie cette baisse par la diminution tendancielle du nombre de bénéficiaires de l'allocation de cessation anticipée d'activité des travailleurs de l'amiante (Acaata), de 9,6 % en 2018, de 10,1 % en 2019 et de 7,5 % en 2020. Les dépenses du Fcaata pour 2020 sont évaluées à 475 millions d'euros : une dotation calibrée à 414 millions d'euros devrait conduire à mobiliser les excédents accumulés par le fonds afin d'assurer l'équilibre du résultat cumulé.

Votre commission relève la décrue du poids des fonds amiante dans les charges de la branche AT-MP. Les transferts de la branche en faveur de ces fonds diminueront de près de 9,8 % en 2019, et de plus de 17 % sur la période 2017-2020.

Évolution des charges liées aux fonds

amiante

dans les comptes de la branche AT-MP depuis 2017

Source : Rapport de la commission des comptes de la sécurité sociale, Résultats 2018 et prévisions 2019 et 2020, septembre 2019

B. Le versement à la branche maladie du régime général

L'assurance maladie supporte des dépenses liées à des accidents ou à des affections dont l'origine est professionnelle mais qui n'ont pas été déclarés comme tels. En compensation des sommes indûment mises à sa charge du fait de cette sous-déclaration, la branche maladie du régime général bénéficie chaque année depuis 1997, conformément à l'article L. 176-1 du code de la sécurité sociale, d'un versement de la branche AT-MP.

En application de l'article L. 176-2 du même code, la commission chargée d'évaluer tous les trois ans le coût de la sous-déclaration des AT-MP a rendu son dernier rapport en juin 2017. Elle y propose une estimation située dans une fourchette comprise entre 815 et 1 530 millions d'euros.

Le III de l'article 60 du PLFSS pour 2020 fixe, pour 2020, le montant correspondant à un milliard d'euros, un niveau identique, pour la sixième année consécutive, à celui retenu depuis 2015.

C. Les versements à la branche vieillesse du régime général

Depuis le 1 er juillet 2011, les assurés justifiant d'un taux d'incapacité permanente au moins égal à 10 % reconnu au titre d'une maladie professionnelle ou d'un accident du travail « ayant entraîné des lésions identiques à celles indemnisées au titre d'une maladie professionnelle » peuvent bénéficier d'un départ en retraite anticipée à 60 ans en application de la loi du 9 novembre 2010 portant réforme des retraites 405 ( * ) . L'article L. 241-3 du code de la sécurité sociale prévoit que la branche AT-MP finance chaque année les dépenses supplémentaires générées par ce dispositif.

Pour 2020, le IV de l'article 60 du PLFSS pour 2020 prévoit un versement de la branche AT-MP à la branche vieillesse du régime général de 157,4 millions d'euros, contre 186 millions d'euros en 2019 (- 15,4 %). Cette contribution intègre le financement des dépenses du compte professionnel de prévention 406 ( * ) et du dispositif de départ en retraite anticipée pour incapacité permanente.

Selon les informations communiquées par le Gouvernement, les dépenses supplémentaires engendrées pour la branche AT-MP par ce nouveau dispositif se décomposent comme suit :

- 74,4 millions d'euros au titre du dispositif de retraite anticipée pour incapacité permanente, en augmentation de 13,2 % par rapport à 2019 (65,7 millions d'euros) ;

- 83 millions d'euros au titre du compte professionnel de prévention, en diminution 21,7 % par rapport à 2019 (106 millions d'euros).

Le même IV prévoit un montant total des dépenses au titre des deux dispositifs évalué pour la branche AT-MP du régime des salariés agricoles à 11,4 millions d'euros en 2020, contre 8 millions d'euros en 2019.

D. Un poids des transferts globalement mieux maîtrisé en 2019 pour la branche AT-MP

Selon le dernier rapport de la commission des comptes de la sécurité sociale 407 ( * ) , les transferts nets à la charge de la branche AT-MP devraient diminuer de 6,1 % en 2019 pour s'établir à 1,989 milliard d'euros. Dans ses réponses au questionnaire de la commission des affaires sociales, la direction des risques professionnels de la CNAM évalue, elle, le montant des transferts à 1,816 milliards d'euros hors dépenses de prestations, et à 2,348 milliards d'euros en tenant compte de la prise en charge des prestations versées par le fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata), désormais intégrées dans les comptes de la branche.

Évolution du montant des transferts

à

la charge de la branche AT-MP depuis 2013

(en millions d'euros)

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 1 |

|

|

Mines |

353 |

334 |

305 |

277 |

273 |

250 |

241 |

|

MSA |

123 |

127 |

119 |

124 |

124 |

129 |

124 |

|

ENIM 2 |

101 |

63 |

|||||

|

Branche maladie |

790 |

790 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

|

FCAT 3 |

20 |

18 |

18 |

13 |

10 |

10 |

0 |

|

Fcaata 4 |

890 |

821 |

693 |

649 |

640 |

568 |

532 |

|

FIVA |

115 |

435 |

380 |

430 |

250 |

270 |

260 |

|

CNSA 5 |

41 |

38 |

36 |

30 |

24 |

16 |

17 |

|

CNAV pénibilité |

0 |

0 |

0 |

45 |

67 |

75 |

111 |

|

Total |

2 332 |

2 562 |

2 551 |

2 567 |

2 389 |

2 418 |

2 348 |

1 Prévisions de la commission des comptes de la sécurité sociale en juin 2019

2 Régime AT-MP de l'établissement national des invalides de la marine

3 Fonds commun des accidents du travail

4 Depuis l'exercice 2012 les dépenses et recettes du Fcaata sont intégrés dans les comptes de la branche

5 Caisse nationale de solidarité pour l'autonomie

Source : Réponses de la direction des risques professionnels de la CNAM au questionnaire de la commission des affaires sociales

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Une nouvelle fois, votre commission s'interroge sur la pertinence du maintien à un milliard d'euros, pour la sixième année consécutive, de la contribution de la branche AT-MP à l'assurance maladie au titre de la sous-déclaration des AT-MP. Alors que ces deux branches ont confirmé avoir déployé de nombreux efforts dans l'amélioration du repérage de l'origine professionnelle de certaines pathologies, le caractère inchangé de ce transfert laisse entendre qu'aucun progrès n'a été réalisé sur cette question. Dans ces conditions, le maintien de cette dotation à un niveau aussi élevé s'apparente de plus en plus à un détournement des excédents de la branche AT-MP au profit du rééquilibrage de la branche maladie.

Sous ces réserves, la commission vous demande d'adopter cet article sans modification.

Article additionnel après

l'article 60

Élargissement du périmètre des

bénéficiaires de l'Acaata

aux salariés d'entreprises de

sous-traitance

Objet : Le présent article a pour objet d'inclure dans le champ des bénéficiaires de l'allocation de cessation anticipée d'activité des travailleurs de l'amiante les salariés d'entreprises de sous-traitance intervenus auprès d'établissements manipulant de l'amiante.

L'article 41 de la loi de financement de la sécurité sociale pour 2019 408 ( * ) limite le bénéfice de l'allocation de cessation anticipée d'activité des travailleurs de l'amiante (Acaata) aux personnes qui ont été salariées au sein d'établissements « de fabrication de matériaux contenant de l'amiante, des établissements de flocage et de calorifugeage à l'amiante ou de construction et de réparation navales » et figurant sur une liste établie par arrêté des ministres chargés du travail, de la sécurité sociale et du budget.

Or plusieurs arrêts de la Cour de cassation 409 ( * ) ont confirmé que le droit à l'Acaata ne saurait être subordonné à l'existence d'un lien salarial entre l'établissement inscrit sur la liste fixée par arrêté ministériel et le travailleur qui en sollicite le bénéfice. Ces arrêts ont ainsi ouvert le bénéfice de l'Acaata aux salariés d'entreprises de sous-traitance exploitées par les établissements figurant sur la liste précitée, à la condition qu'ils justifient d'une exposition régulière à l'amiante dans les mêmes conditions que les salariés des établissements figurant sur la liste.

Certains salariés d'entreprises de sous-traitance rencontrent néanmoins toujours des difficultés pour faire valoir leurs droits en raison d'une interprétation encore trop stricte de la loi par certaines Carsat et contraire à la jurisprudence de la Cour de cassation. Par conséquent, le présent article vise à prendre définitivement acte de la jurisprudence de la Cour de cassation en élargissant le périmètre des bénéficiaires de l'Acaata aux salariés d'entreprises de sous-traitance exploitées par des établissements ayant manipulé de l'amiante.

La commission vous demande d'adopter un article additionnel ainsi rédigé (amendement n° 189).

Article additionnel après

l'article 60

Partage de données entre les CPAM et les

Carsat

afin d'améliorer la déclaration des maladies

professionnelles

Objet : Le présent article a pour objet de permettre la mise en place de traitements de données communs entre l'assurance maladie, l'assurance retraite et l'assurance contre les AT-MP afin de permettre plus facilement aux personnes en affection de longue durée dont la pathologie pourrait être d'origine professionnelle de bénéficier d'une indemnisation au titre de la branche AT-MP.

Comme l'a indiqué la direction des risques professionnels de la CNAM dans ses réponses au questionnaire de votre commission, la mise en oeuvre d'un traitement impliquant le partage de données émanant de trois branches de sécurité sociale structurellement et réglementairement distinctes, que sont l'assurance retraite, l'assurance contre les risques professionnels et l'assurance maladie, doit répondre aux principes du RGPD 410 ( * ) et de la loi dite « informatique et libertés » 411 ( * ) .

À l'heure actuelle, les missions de la banche AT-MP ne prévoyant pas ces accès, il n'existe pas de fondement juridique solide soutenant cette possibilité. Un recoupement des données de carrière et des données de santé serait donc illégitime et disproportionné en l'état des missions confiées aux Carsat et aux CPAM. Dans ces conditions, les agents des risques professionnels des Carsat n'ont accès ni aux bases de données « retraite » (gestion des carrières) ni « assurés » de l'assurance maladie, et encore moins aux pathologies de ces mêmes assurés.

Or un partage de ces informations permettrait de mieux identifier les situations dans lesquelles des personnes en affection de longue durée (ALD), dont la pathologie serait susceptible d'être d'origine professionnelle, pourraient prétendre à une indemnisation au titre de la branche AT-MP. Un tel partage permettrait ainsi de mieux lutter contre la sous-déclaration des AT-MP et de diminuer le montant du transfert annuel de la branche AT-MP vers la branche maladie.

À titre d'exemple, ce type d'échanges d'informations entre branches existe déjà pour la prévention de la perte d'autonomie des personnes âgées afin de permettre à ces dernières de disposer d'un accès facilité aux prestations et avantages sociaux, en application de l'article L. 115-2-1 du code de la sécurité sociale qui a été créé par la loi relative à l'adaptation de la société au vieillissement 412 ( * ) .

Dans cette logique, le présent article vise à autoriser les CPAM et les Carsat à organiser des échanges d'informations ayant pour finalité d'assurer l'information complète des assurés sur leurs droits à indemnisation au titre de l'assurance contre les accidents du travail et les maladies professionnelles. Afin que ces traitements de données respectent pleinement la protection des données de santé à caractère personnel, il est prévu qu'ils s'inscrivent dans un référentiel validé par la commission nationale de l'informatique et des libertés (CNIL), en application de l'article 66 de la loi « informatique et libertés ».

La commission vous demande d'adopter un article additionnel ainsi rédigé (amendement n° 190).

Article 61

Objectif de

dépenses de la branche AT-MP

Objet : Cet article fixe les objectifs de dépenses pour 2020 de la branche AT-MP de l'ensemble des régimes obligatoires de base et du régime général en particulier.

I - Le dispositif proposé

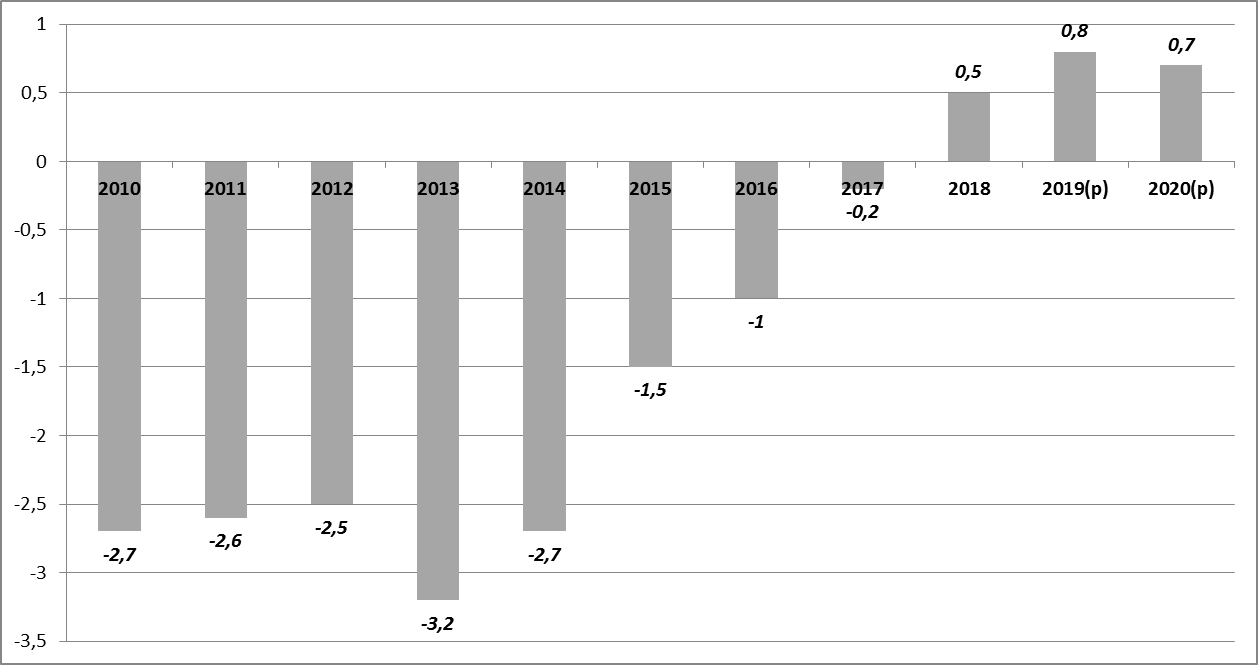

• En 2019 , le solde excédentaire de la branche repart sensiblement à la hausse pour s'établir à 1,156 milliard d'euros , après avoir légèrement fléchi à 723 millions d'euros en 2018. Selon l'annexe B du PLFSS pour 2020, l'excédent devrait atteindre 1,4 milliard d'euros en 2020 du fait :

- de l'absence de baisse de la cotisation AT-MP ;

- d'économies de l'ordre de 100 millions d'euros consécutives à la revalorisation limitée à 0,3 des prestations sociales en LFSS pour 2019 et de la suppression de la possibilité d'opter pour un versement des rentes en capital.

Le solde de la branche devrait se maintenir à 1 , 4 milliard d'euros jusqu'en 2023 .

Évolution du solde de la branche AT-MP

des

régimes obligatoires de base depuis 2012

* La LFSS pour 2018 a supprimé le fonds commun des accidents du travail (FCAT) et le fonds commun des accidents du travail agricole (Fcata), dorénavant combinés dans les comptes des branches AT respectivement du régime général et du régime agricole

(en millions d'euros)

Source : Réponses du ministère des solidarités et de la santé au questionnaire de la commission des affaires sociales du Sénat

Après avoir résorbé sa dette fin 2016, la branche AT-MP disposait, en 2018, de près de 2,8 milliards d'euros de capitaux propres. Dans ces conditions, l'excédent cumulé de la branche devrait culminer en 2020 à 4,7 milliards d'euros . Cet accroissement inédit des capitaux propres de la branche est accentué par une progression beaucoup plus rapide de ses recettes que de ses dépenses : en 2019, les charges ne progresseraient que de 0,2 %, contre 2,7 % pour les recettes.

• Les dépenses de la branche AT-MP se sont établies à 12,045 milliards d'euros en 2018, en augmentation de 2,7 %, alors qu'elles avaient diminué de 0,6 % en 2017. Cette hausse est principalement alimentée par le dynamisme des prestations entrant dans le champ de l'Ondam dont les indemnités journalières qui ont représenté, en 2018, 3,234 milliards d'euros, en progression de 7,4 % par rapport à 2017. Les indemnités journalières, versées au titre d'une incapacité temporaire causée par un accident du travail ou une maladie professionnelle, ont représenté en 2018 32 % des dépenses totales de la branche AT-MP.

Les rentes servies au titre d'un accident du travail ou d'une maladie professionnelle à l'origine d'une incapacité partielle permanente supérieure ou égale à 10 % restent le principal poste de dépenses de la branche AT-MP, à hauteur de 51 % du total. Après plusieurs années de baisse, les rentes AT-MP ont progressé de 0,9 % en 2018. Compte tenu de la sous-indexation limitée en avril 2019 à 0,3 % en LFSS pour 2019, la revalorisation 0,5 % des rentes AT-MP conduirait en 2019 à une baisse des dépenses de rentes de 0,4 %. Une revalorisation anticipée des rentes AT-MP de 1 % au 1 er avril 2020 devrait amener leur coût total à progresser de 0,5 % en 2020 pour s'établir à 5,52 milliards d'euros.

Évolution des dépenses de rentes AT-MP

sur la période 2017-2020

|

2017 |

2018 |

2019 |

2020 |

|

|

Montant total des prestations d'incapacité permanente (en millions d'euros) |

5 460 |

5 511 |

5 491 |

5 519 |

|

Taux de croissance |

- 0,5 % |

0,9 % |

- 0,4 % |

0,5 % |

Source : Rapport de la commission des comptes de la sécurité sociale, Résultats 2018 et prévisions 2019 et 2020, septembre 2019

Financé à compter de 2018 par la branche AT-MP, le compte professionnel de prévention (C2P) devrait voir ses dépenses plus que quadrupler en 2019 pour s'établir à 29 millions d'euros, contre 7 millions d'euros en 2018. Elles atteindraient 64 millions d'euros en 2020.

• L'article 61 fixe les objectifs de dépenses de la branche AT-MP en 2020 à :

- 13,6 milliards d'euros pour l'ensemble des régimes obligatoires de base, en hausse de 0,7 % par rapport à l'objectif rectifié de dépenses pour 2019 413 ( * ) et de 1,5 % par rapport aux dépenses constatées en 2018 414 ( * ) ;

- 12,2 milliards d'euros pour le seul régime général, en progression de 0,8 % par rapport à l'objectif rectifié de dépenses pour 2019 415 ( * ) et de 1,7 % par rapport aux dépenses constatées en 2018 416 ( * ) .

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Votre commission relève que le calibrage des recettes de la branche AT-MP semble de moins en moins connecté à ses besoins de financement. Le taux d'adéquation des recettes aux dépenses pour la branche serait en hausse de quatre points en 2019, pour s'établir à 109 %. Il atteindrait 111 % en 2020 et se maintiendrait à ce niveau au moins jusqu'en 2023 avant mesure nouvelle.

Évolution du taux d'adéquation des recettes aux dépenses de la branche AT-MP

Source : Programme de qualité et d'efficience de la branche AT-MP annexé au PLFSS pour 2020

La commission vous demande d'adopter cet article sans modification.

Article 62

Objectif de

dépenses de la branche vieillesse

Objet : Cet article fixe les objectifs de dépenses de la branche vieillesse pour 2020.

I - Le dispositif proposé

Le présent article fixe les objectifs de dépenses de l'ensemble des régimes de base d'une part, et du seul régime général d'autre part, d'assurance vieillesse pour l'année 2020 en conformité avec les tableaux d'équilibre des articles 19 et 20 .

Elles renvoient à trois catégories de charge :

- les prestations d'assurance vieillesse de droit direct ou dérivé, les prestations d'assurance veuvage, les prestations d'invalidité mais aussi les prestations d'action sociale de la branche ;

- les charges de gestion courante ;

- et les transferts entre régimes de protection sociale.

Le 1° fixe l'objectif de dépenses de l'ensemble des régimes de base de la branche vieillesse pour 2020 à 247,3 milliards d'euros , contre 241,5 milliards d'euros en 2019, selon la prévision rectifiée des objectifs de dépenses figurant à l'article 5 (241,2 milliards dans la LFSS pour 2019).

Ces montants se décomposent de la manière suivante :

(en milliards d'euros)

|

2019 |

2020 |

|

|

Objectif de dépenses de la branche vieillesse - Ensemble des régimes de base |

241,5 |

247,3 |

|

Dépenses de prestations |

237,8 |

* 417 ( * ) |

|

Charges de gestion courante |

2,1 |

* |

|

Transferts entre régimes |

1,5 |

* |

Source : Annexe 4 du PLFSS pour 2020

Son 2° fixe les dépenses de la seule branche vieillesse du régime général à 136,9 milliards d'euros pour 2019 , contre 133,7 milliards d'euros pour 2018 selon les prévisions figurant à l'article 5. Elles se décomposent de la manière suivante :

(en milliards d'euros)

|

2019 |

2020 |

|

|

Objectif de dépenses de la branche

vieillesse

|

137,5 |

141,7 |

|

Dépenses de prestations |

130,0 |

134,0 |

|

Charges de gestion courante |

1,6 |

1,6 |

|

Transferts entre régimes |

5,9 |

6,1 |

Source : Annexe 4 du PLFSS pour 2020

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission vous demande d'adopter cet article sans modification.

Article 63

Objectif de

dépenses de la branche famille

Objet : Cet article fixe l'objectif de dépense de la branche famille à 50,3 milliards d'euros pour 2020.

I - Le dispositif proposé

Conformément à l'article LO. 111-3 du code de la sécurité sociale, le présent article fixe l'objectif de dépense de la branche famille à 50,3 milliards d'euros pour 2020 .

? Après dix ans de déficits, la branche retrouve un solde excédentaire de 0,5 milliard d'euros en 2018 . Bien qu'inférieur à ce que prévoyait le PLFSS pour 2018 (1,3 milliard d'euros) , il correspond à la prévision de solde émise par le PLFSS pour 2019 (0,4 milliard d'euros). Les recettes ont atteint 50,4 milliards d'euros , en hausse de 1,3 % par rapport à 2017, du fait de l'augmentation des contributions, impôts et taxes (+ 15,2 %), la branche ayant bénéficié d'une fraction supplémentaire du produit de la taxe sur les salaires en compensation des baisses de cotisations. Les dépenses sont restées stables par rapport à 2017 (50 milliards d'euros).

? En 2019, la branche famille devrait afficher un excédent de 0,8 milliard d'euros alors que la LFSS pour 2019 prévoyait un solde à 1,2 milliard d'euros. Cet écart s'explique principalement par de moindres recettes (- 0,4 milliard d'euros) dues à la baisse des impôts et taxes affectées. Les recettes devraient s'élever à 51,1 milliards d'euros , soit une progression de 1,3 %, principalement due à la progression des cotisations sociales (+ 3,4 %) et à une hausse de la fraction de CSG affectée à la branche (+ 14,6 %), venant compenser partiellement la baisse des impôts et taxes affectées (- 15,1 %) au profit d'autres branches. Les dépenses devraient atteindre 50,2 milliards d'euros, soit une hausse de 0,6 %. Les prestations légales seraient quasiment stables (- 0,1 %), notamment en raison de leur sous-revalorisation à 0,3 % au 1 er avril 2019, conformément à la LFSS pour 2019, qui permet de générer une économie de 260 millions d'euros.

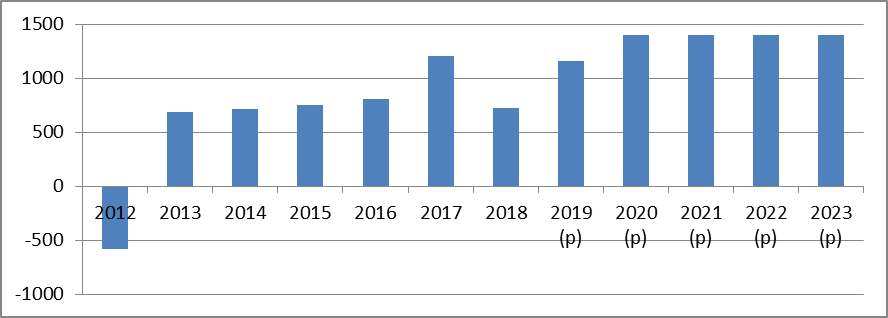

Soldes de la branche famille 2010-2020

(en milliards d'euros)

Source : commission des affaires sociales

? L'exercice 2020 serait marqué par un excédent de 0,7 milliard d'euros. Les recettes de la branche resteraient stables, atteignant 51 milliards d'euros en 2020, tout comme les dépenses qui s'élèveraient à 50,3 milliards d'euros.

|

Évolution des prévisions des

dépenses et des recettes

|

|||

|

Dépenses |

Recettes |

Solde |

|

|

LFSS 2019 |

50,5 |

50,4 |

0 |

|

CCSS septembre 2019 |

51 |

50,4 |

-0,6 |

|

PLFSS 2020 |

50,3 |

51 |

0,7 |

La commission des comptes de la sécurité sociale prévoyant un solde hors mesures nouvelles à - 0,6 milliard, les mesures du PLFSS 2020 concernant la branche famille auraient un effet de + 1,3 milliard d'euros sur le solde de la branche.

Impact des mesures prévues par le PLFSS

2020

sur le solde de la branche famille

|

Solde tendanciel |

- 0,6 |

|

Sous-revalorisation des prestations familiales |

+ 0,1 |

|

Baisse de la prise en charge des frais de gestion au titre de la prime d'activité |

- 0,1 |

|

Changement d'affectation de la taxe sur les salaires consécutif à l'annulation des transferts vers l'État et la CADES |

+ 1,2 |

|

Solde PLFSS 2020 |

+ 0,7 |

Source : PLFSS annexe 4

Le PLFSS pour 2020 prévoit des résultats excédentaires de la branche jusqu'en 2023. Ils permettraient d'apurer la dette de la branche détenue en trésorerie par l'ACOSS à l'horizon 2022. Cette dette, qui s'élève à 2,7 milliards d'euros, est le fruit de déficits accumulés par la branche entre 2015 et 2017, non repris par la CADES.

Perspectives pluriannuelles des comptes de la branche famille

(en milliards d'euros)

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Recettes |

51,1 |

51 |

51,3 |

52,4 |

53,5 |

|

Dépenses |

50,2 |

50,3 |

50,4 |

51,1 |

51,9 |

|

Solde |

0,8 |

0,7 |

0,9 |

1,3 |

1,6 |

|

Source : Annexe B du PLFSS pour 2020 |

|||||

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Votre rapporteure se félicite de retour à l'équilibre de la branche famille en 2018 et des prévisions de soldes excédentaires jusqu'en 2023, qui permettront d'apurer la dette de la branche détenue en trésorerie par l'Acoss.

Cette amélioration de la situation de la branche famille s'est toutefois faite aux prix d'importantes mesures d'économies depuis cinq ans qui ont pesé sur les familles. L'amélioration de la situation financière de la branche famille pourrait être l'occasion de relancer une politique familiale ambitieuse. Au contraire, le Gouvernement s'est engagé depuis l'année dernière dans la poursuite des mesures d'économies pesant sur les familles en prévoyant la sous-revalorisation de l'ensemble des prestations familiales à 0,3 % pour 2019. Cette mesure constitue une perte de pouvoir d'achat pour les familles, alors que l'inflation devrait être de 1 % cette année. Elle a représenté une économie de 260 millions d'euros pour la branche cette année.

Le PLFSS propose de reconduire cette mesure de sous-revalorisation des prestations familiales à 0,3 % pour 2020, alors que la prévision d'inflation s'élève à 1 %. Votre rapporteure est défavorable à cette mesure d'économie, estimée à 100 millions d'euros, qui aura de nouveau un impact négatif pour les familles. Par conséquent, votre commission a adopté un amendement visant à supprimer l'article 52 proposant la revalorisation différenciée des prestations sociales, afin que les prestations familiales soient revalorisées, comme le prévoit le code de la sécurité sociale, en fonction de l'évolution des prix.

La commission vous demande d'adopter cet article sans modification.

Article 64

Prévisions

des charges des organismes

concourant au financement des régimes

obligatoires (FSV)

Objet : Cet article fixe les prévisions de dépenses du Fonds de solidarité vieillesse pour 2020.

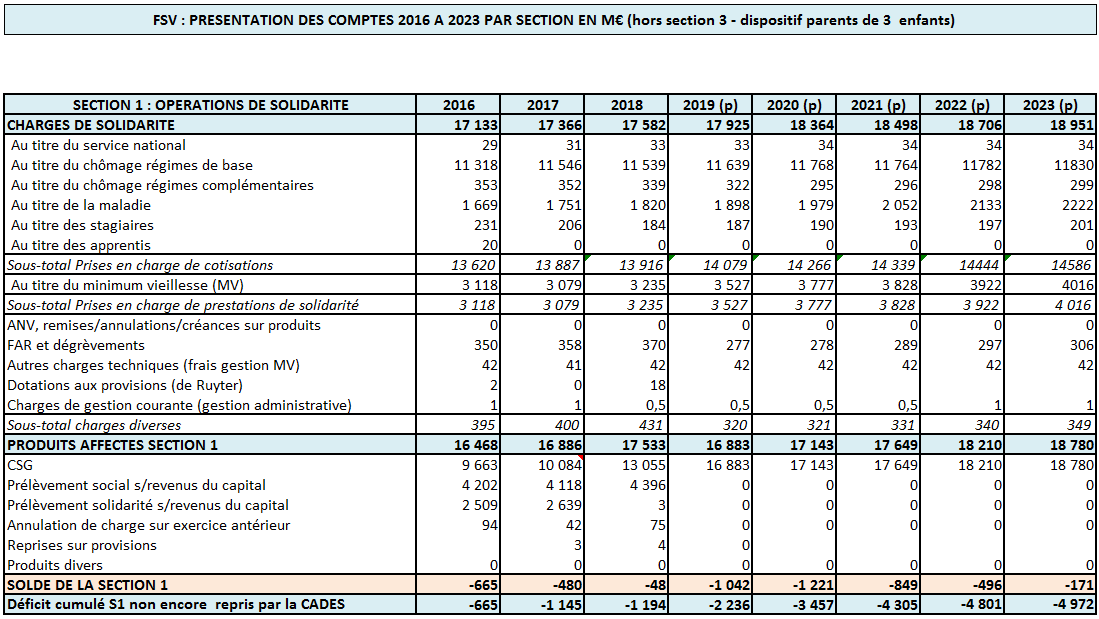

I - Le dispositif proposé

Le Fonds de solidarité vieillesse (FSV) est le seul organisme concourant au financement des régimes obligatoires de la sécurité sociale dont les prévisions de dépenses doivent être, au terme de l'article L.O. 113-3 du code de la sécurité sociale, fixées dans la LFSS.

Le présent article fixe pour l'année 2020, les dépenses du FSV à 18,2 milliards d'euros .

L'article 5 de ce projet de loi établit le montant des dépenses prévisionnelles du Fonds pour l'année 2019 à 18,9 milliards d'euros, soit 500 millions d'euros supplémentaires par rapport à la LFSS pour 2019.

D'après les comptes actualisés 418 ( * ) du FSV fournis à votre rapporteur à la fin du mois d'octobre 2019 ( voir ci-contre ), la dépense prévisionnelle du Fonds devrait plutôt atteindre 19 milliards d'euros en 2019 et 18,5 milliards d'euros en 2020.

Cette légère baisse des dépenses résulte d'une dynamique contraire entre la section 1 du FSV, consacrée au financement des dispositifs de solidarité du système de retraite, et la section 2, dédiée au financement du minimum contributif.

En section 1, les dépenses continuent d'augmenter sous l'effet des deux principaux postes :

- la prise en charge des trimestres réputés cotisés au titre du chômage, qui malgré une amélioration de l'emploi continuent d'augmenter pour passer de 11,6 milliards d'euros en 2019 à 11,8 milliards d'euros en 2020. Cette évolution tient du financement forfaitaire de cette dépense qui prend en compte non seulement le nombre de chômeurs mais également l'évolution du Smic 419 ( * ) ;

- le financement du minimum vieillesse auprès des régimes qui représente une dépense de 3,5 milliards en 2019 et 3,7 milliards d'euros en 2020. Cette hausse est due à la poursuite de l'augmentation de la prestation décidée par la LFSS pour 2018 afin de la porter à 903 euros pour une personne seule en 2020 contre 800 euros environ en 2017.

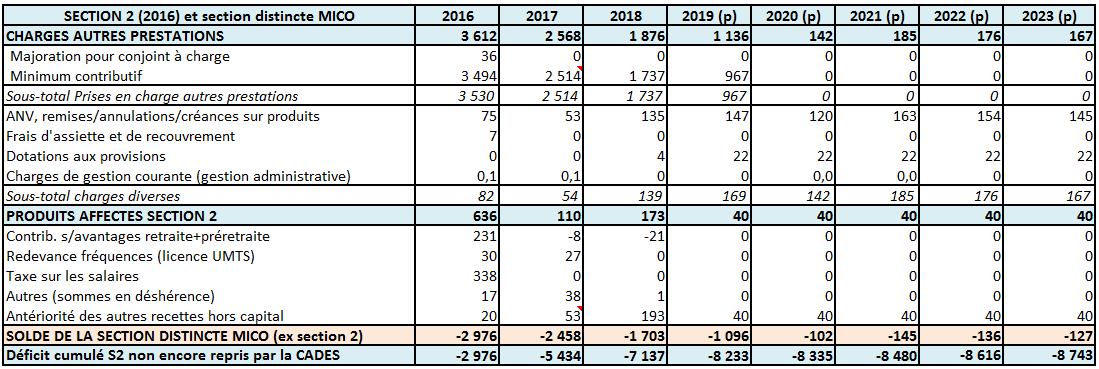

La section 2 continue de voir ses charges diminuer à la faveur du désengagement du FSV dans le financement partiel du minimum contributif (Mico) décidé par la LFSS pour 2017. Constituant une prestation de solidarité assise sur des droits contributifs, le Mico relève d'une solidarité professionnelle qu'il était plus logique de faire financer par les régimes de retraite. En 2016, le FSV finançait la moitié des dépenses du Mico à hauteur de 3,5 milliards d'euros environ. Cette dépense diminue depuis 2017 et s'éteindra en 2020.

Pour autant, cette dépense qui avait été isolée du reste des charges du FSV en 2016, à la suite de l'arrêt de la CJUE « de Ruyter », ne bénéficiait plus de ressources affectées à son financement.

Ainsi, la section 2 du FSV serait redevable, à la fin de l'année 2019, d'une dette comptable cumulée de 8,2 milliards d'euros sur les 10,5 milliards d'euros de dette du FSV. Or, en l'absence de ressources affectée à la section 2 et même si la section 1 était en mesure de dégager des excédents à compter de 2022, le caractère contributif du Mico interdirait que ces excédents tirés de ressources exclusivement dédiées au financement de la solidarité puissent être consacrés au règlement en trésorerie des arriérés du Mico.

La question du déficit cumulé du FSV se double donc de difficultés juridiques liées à la nature même de certaines dépenses que le Fonds a eu à financer.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Votre commission déplore qu'aucun plan de reprise de la dette du FSV ne soit envisagé.

La perspective de la réforme des retraites invite à poser la question de la pertinence de maintenir un circuit de financement dédié de la solidarité qui n'est actuellement pas suffisant et génère un endettement qui pourra atteindre 13,7 milliards d'euros en 2023.

Cet article est néanmoins procédural.

La commission vous demande d'adopter cet article sans modification.

* 390 Art. 40 de la loi n° 2000-1257 du 23 décembre 2000.

* 391 Annexe 7 au PLFSS.

* 392 Rapport sur l'application des lois de financement de la sécurité sociale, septembre 2019.

* 393 Source : les Comptes de la sécurité sociale, septembre 2019.

* 394 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour 2018-2022.

* 395 Chiffrage cité par le comité d'alerte de l'Ondam dans son avis n° 2019-3 du 15 octobre 2019.

* 396 Comme indiqué à votre rapporteur par la direction de la sécurité sociale, 70 millions d'euros ont été alloués aux ARS en 2019 notamment pour le financement de la prime mensuelle de 100 euros versée depuis juillet à destination des personnels non médicaux (55 millions d'euros) et pour le soutien aux établissements en tension (15 millions d'euros).

* 397 Lancé en octobre 2011, il s'agit d'un programme de « Performance hospitalière pour des achats responsables ».

* 398 D'après la Cour des comptes, rapport sur les achats hospitaliers, octobre 2017.

* 399 Protocole conclu en avril 2018 avec la Fédération nationale des médecins radiologues (FNMR).

* 400 Un mémo à destination des médecins généralistes a été diffusé via les délégués de l'assurance maladie et des sessions de formation des médecins généralistes ont été proposées.

* 401 « Pilotage de la dépense de santé : redonner du sens à l'Ondam », rapport d'information n° 40 (2019-2020) de Catherine Deroche et René-Paul Savary, au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales, Sénat, 9 octobre 2019.

* 402 Un nouveau formulaire destinés aux ayants droit et listant l'ensemble des préjudices susceptibles d'être pris en charge peut expliquer l'augmentation des demandes d'ayants droit complémentaires aux demandes formulées par les victimes.

* 403 Contre 364,9 millions d'euros de dépenses initialement envisagés en 2019 en LFSS pour 2019.

* 404 Contre 305 millions d'euros de dépenses d'indemnisation initialement envisagés en 2019 en LFSS pour 2019.

* 405 Art. L. 351-1-4 du code de la sécurité sociale.

* 406 Qui a remplacé le compte personnel de prévention de la pénibilité au 1 er janvier 2017.

* 407 Rapport de la commission des comptes de la sécurité sociale, Résultats 2018 et prévisions 2019 et 2020, septembre 2019.

* 408 Loi n° 98-1194 du 23 décembre 1998 de financement de la sécurité sociale pour 1999.

* 409 Arrêt n° 16-20511 du 15 juin 2017 ; arrêt n° 15-20268 du 7 juillet 2016.

* 410 Règlement général sur la protection des données (règlement (UE) n° 2016/679 du Parlement européen et du Conseil du 27 avril 2016).

* 411 Loi n° 78-17 du 6 janvier 1978 relative à l'informatique, aux fichiers et aux libertés.

* 412 Loi n° 2015-1776 du 28 décembre 2015 relative à l'adaptation de la société au vieillissement.

* 413 Fixé à 13,5 milliards d'euros à l'article 5 du projet de loi.

* 414 Fixées à 13,4 milliards d'euros à l'article 1 er du projet de loi.

* 415 Fixé à 12,1 milliards d'euros à l'article 5 du projet de loi.

* 416 Fixées à 12 milliards d'euros à l'article 1 er du projet de loi.

* 417 * Au moment de la rédaction de ce commentaire, le tableau de prévisions de charges des régimes obligatoires de sécurité sociale par branche pour 2020 de l'annexe 4 du PLFSS (p. 35) donnait des chiffres erronés. La version en ligne de l'annexe devait être modifiée. Le tableau les prévisions de charges des ROBSS pour 2019 était correct en revanche.

* 418 Les prévisions de dépenses du PLFSS sont établies au mois de septembre.

* 419 Pour l'explication de cette dépense et une meilleure appréhension du rôle du Fonds, voir le rapport de votre commission : Le vrai rôle du Fonds de solidarité vieillesse, rapport d'information n° 668 (2015-2016), G. Roche et C. Génisson, juin 2016.