EXAMEN DES ARTICLES RATTACHÉS

ARTICLE 76

Reprise par l'État de la dette de SNCF Réseau

à hauteur

de 25 milliards d'euros

Commentaire : le présent article organise la reprise par l'État de 25 milliards d'euros de dette de SNCF Réseau via un système de prêts miroirs impliquant la Caisse de la dette publique (CDP).

I. LE DROIT EXISTANT

SNCF Réseau est l'opérateur chargé d'assurer la gestion, l'entretien, la modernisation et l'exploitation du réseau ferré national en vertu de l'article L. 2111-9 du code des transports qui dispose que « SNCF Réseau est le gestionnaire du réseau ferré national ».

Établissement public industriel et commercial (EPIC) ayant succédé à Réseau ferré de France (RFF) à l'issu du vote de la loi n° 2014-872 du 4 août 2014 portant réforme ferroviaire, SNCF Réseau deviendra une société anonyme (SA) le 1 er janvier 2020 ainsi que le prévoit la loi n° 2018-515 du 27 juin 2018 pour un nouveau pacte ferroviaire.

Ces dernières décennies, SNCF Réseau a été chargée de financer la construction de plusieurs lignes à grande vitesse (LGV) très couteuses . En conséquence, le réseau ferré structurant a souffert d'un sous-investissement chronique , si bien qu'il est désormais devenu impératif de le remettre à niveau dans meilleurs délais . C'est tout l'objet du Grand plan de modernisation du réseau mis en place en 2013 et qui monte actuellement en puissance.

Confrontée à cette tâche considérable, l'entreprise pâtit d'une situation financière très dégradée , principalement en raison des choix politiques ayant présidé à la construction des lignes LGV susmentionnées et qui ont conduit à un emballement de son endettement à partir de 2010.

La Cour des comptes, dans son rapport de décembre 2018 consacré à SNCF Réseau 34 ( * ) écrivait ainsi que « le modèle ferroviaire français ne permet pas aujourd'hui d'assurer l'équilibre financier de SNCF Réseau. L'État n'a pas suffisamment accompagné le gestionnaire d'infrastructure dans le financement des investissements , alors que les efforts conjointement consentis par l'établissement, tant en termes de développement que de renouvellement du réseau, étaient exceptionnels ; il a laissé dériver la dette du gestionnaire d'infrastructure ».

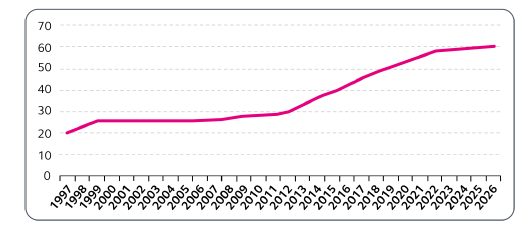

Comme le montre le graphique ci-dessous, la dette nette de SNCF Réseau, qui représentait déjà 20 milliards d'euros à la création de Réseau ferré de France (RFF) en 1997, a franchi la barre des 30 milliards d'euros en 2012 puis celle des 40 milliards d'euros en 2015, la barre des 50 milliards d'euros devant être franchie en 2019.

Le contrat signé par l'État et SNCF Réseau en 2017 - avant la réforme du Pacte ferroviaire - prévoyait qu'elle atteindrait même 60,6 milliards d'euros en 2026, un niveau clairement insoutenable .

Évolution de la dette nette valeur de remboursement de SNCF Réseau

Source : Cour des comptes d'après les données du rapport d'information de l'Assemblée nationale du 19 octobre 2016 et du contrat de performance de SNCF Réseau pour la période 2017-2026

Les derniers chiffres officiels disponibles , à savoir ceux du 31 décembre 2018, montrent que la dette financière nette de SNCF Réseau en valeur de remboursement hors ICNE 35 ( * ) représentait ainsi 48,2 milliards d'euros , un montant en hausse de 3 milliards d'euros de plus par rapport à l'année précédente.

Cette dette exceptionnellement élevée induit pour SNCF Réseau des ratios financiers très dégradés avec par exemple un ratio de dette nette / EBITDA plus de deux fois supérieur aux gestionnaires des réseaux ferrés anglais et autrichiens et plus de quatre fois supérieur à celui du gestionnaire du réseau ferré allemand.

Elle implique également des frais financiers générés par cette dette de 1,5 milliard d'euros par an , une somme très lourde qui pèse fortement sur les comptes de l'entreprise et compromet tout rétablissement financier.

Cette dette était depuis longtemps considérée comme problématique alors même que SNCF Réseau était un EPIC bénéficiant à ce titre de la garantie implicite de l'État.

La transformation de la holding SNCF et de ses deux sociétés filles SNCF Mobilités et SNCF Réseau en sociétés anonymes à capitaux publics à compter du 1 er janvier 2020 change considérablement la donne .

En effet, le maintien pour une société anonyme de ratios financiers aussi négatifs que ceux de SNCF Réseau serait susceptible de provoquer une importante dégradation de la notation de crédit de SNCF Réseau et du groupe SNCF dans son ensemble , la société-mère du groupe SNCF ayant vocation à assurer les financements obligataires de l'ensemble du groupe, y compris celui de SNCF Réseau.

Or, une baisse de la note de la société-mère SNCF, émetteur unique du groupe sur les marchés financiers, aurait pour conséquence une hausse de son coût de financement , un accroissement de la charge d'intérêt de sa dette et une moindre profondeur de marché .

C'est pour assurer la viabilité économique de la nouvelle SNCF issue du pacte ferroviaire de 2018 que l'État s'est engagé le 25 mai 2018 à reprendre 35 milliards d'euros de dette de SNCF Réseau dans le cadre de la transformation de l'opérateur en société anonyme à capitaux publics . Cette reprise se fait en deux temps : 25 milliards d'euros repris en 2020 puis 10 milliards d'euros repris en 2022.

Il convient de noter que la reprise partielle de la dette de SNCF Réseau par l'État n'aura en revanche aucun impact sur le déficit public et sur la dette publique , la dette de SNCF Réseau étant désormais considérée comme intégralement publique (voir l'encadré infra ).

|

La dette de SNCF Réseau

considérée

Dans un communiqué de presse en date du 6 septembre 2018, l'Insee a annoncé sa décision de reclasser , en accord avec Eurostat, SNCF Réseau dans la catégorie des administrations publiques (APU) à compter de l'année 2016. SNCF Réseau avait été classé hors APU en 1997 car ses recettes marchandes représentaient plus de 50 % de ses coûts de production. L'Insee a estimé que ce n'était plus le cas depuis 2016 , compte tenu des nouvelles préconisations européennes pour le calcul de la consommation de capital fixe (CCF) . La consommation de capital fixe (CCF), qui fait partie des coûts de production de SNCF Réseau, correspond à la dépense d'investissement que devrait consentir chaque année l'entreprise pour compenser l'usure et l'obsolescence des lignes ferroviaires en service . Pour calculer sa CCF, SNCF Réseau se base sur une valeur des infrastructures calculée sur la base des flux futurs de revenus générés par leur exploitation. Cette valeur est très sensible à la fois aux hypothèses retenues en matières de durée de vie des lignes ferroviaires , mais également de trajectoire des péages futurs . Soucieux de limiter au maximum le risque d'une sous-estimation des coûts de production, Eurostat a demandé à l'ensemble des pays européens de retenir désormais des hypothèses hautes quant au calcul de la CCF . L'Insee a procédé à une nouvelle estimation de la CCF de SNCF Réseau qui l'a conduit à constater que la part des coûts de production de SNCF Réseau couverte par des recettes marchandes , si elle était bien supérieure à 50 % pour 2015 et les années antérieures, était passée sous ce seuil en 2016 , en 2017 et qu'il en irait très probablement de même en 2018 . L'Insee a donc décidé de reclasser SNCF Réseau dans la catégorie des administrations publiques à compter de 2016 , en considérant désormais que cet opérateur est un organisme divers d'administration centrale (ODAC) . Le fait que SNCF Réseau soit désormais considérée comme une administration publique (en l'occurrence, un ODAC) en comptabilité nationale entraîne deux conséquences : - son déficit doit être comptabilisé dans le déficit public ; - sa dette doit être entièrement reclassée en dette publique , et non plus seulement une fraction de sa dette comme c'était le cas depuis 2014. L'Insee a donc revu à la hausse le déficit public de 3,2 milliards d'euros en 2016 et de 2,2 milliards d'euros en 2017 pour prendre en compte le déficit de SNCF Réseau . Dans le même temps, la requalification de l'intégralité de la dette de SNCF Réseau en dette publique à partir de 2016 conduit à majorer la dette publique de la France de 35,8 milliards d'euros en 2016 et de 39,4 milliards d'euros en 2017. Cette opération comptable entraîne une forte hausse du poids de la dette publique par rapport au PIB, passé de 95,6 % en 2015 à 98,2 % en 2016 puis 98,5 % en 2017. Pour mémoire, 10 milliards d'euros de dettes de SNCF Réseau étaient déjà comptabilisés dans la dette publique depuis 2014 et étaient assimilés à une dette de l'État . L'intégralité de la dette de SNCF Réseau étant désormais considérée comme celle d'un ODAC , les 10 milliards d'euros précités ne seront plus attribués à l'État. Source : commission des finances du Sénat |

II. LE DISPOSITIF PROPOSÉ

Lors des discussions relatives à la réforme ferroviaire de 2018, le Gouvernement, par la voix du Premier ministre, s'était engagé le 25 mai 2018 à reprendre 35 milliards d'euros de dette de SNCF Réseau en deux étapes : 25 milliards d'euros au 1 er janvier 2020 puis 10 milliards d'euros au 1 er janvier 2022.

Le présent article 76 prévoit les dispositions législatives nécessaires à la réalisation de la première étape, à savoir la reprise par l'État de la dette de SNCF Réseau à hauteur de 25 milliards d'euros à compter du 1 er janvier 2020 .

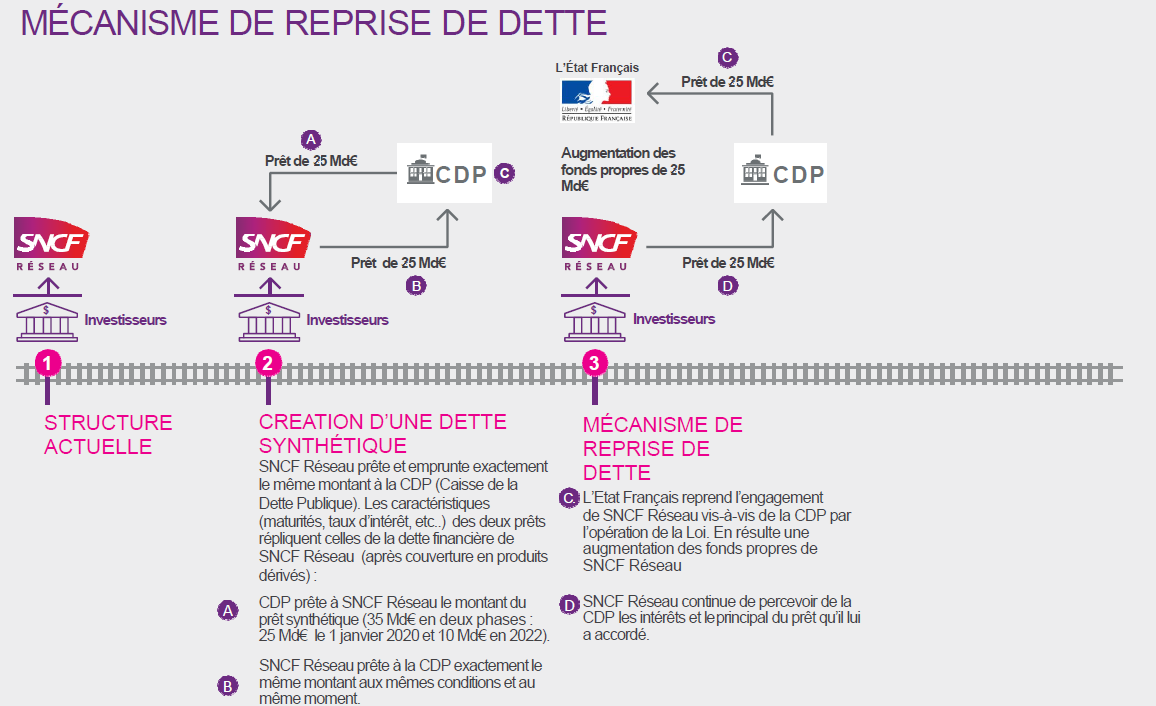

Le dispositif prévu est un mécanisme de prêts miroirs impliquant l'État , SNCF Réseau et un troisième intervenant, la Caisse de la dette publique (CDP) .

Source : SNCF Réseau

Le paragraphe I de l'article 76 prévoit tout d'abord que la Caisse de la dette publique (CDP) est autorisée à contracter avec SNCF Réseau tout prêt ou emprunt, en euros, dans la limite de 25 milliards d'euros de capital à rembourser , incluant l'indexation constatée s'agissant des emprunts indexés sur l'inflation.

Cette autorisation signifie que dès la loi de finances pour 2020 promulguée, SNCF Réseau et la CDP pourront conclure des prêts aux caractéristiques identiques , qualifié de « prêts miroirs » : montants de 25 milliards d'euros en 2020, mêmes échéanciers de paiement des intérêts et du principal, etc. Les contrats de prêts étant symétriques, aucun flux financier ne sera échangé .

Les deux prêts miroirs sont des prêts synthétiques constitués sur la base de l'encours de dette de SNCF Réseau vis-à-vis de ses créanciers (après prise en compte des instruments de couverture) : ils visent à répliquer les caractéristiques (maturités, taux d'intérêt, etc.) de la dette financière de SNCF Réseau .

Les flux de principal et d'intérêts de ces deux prêts synthétiques représentent ainsi une quote-part des flux payés par SNCF Réseau à ses créanciers , dans une proportion égale à la part de 25 milliards d'euros sur la dette totale de SNCF Réseau, soit 47,7 % (voir infra ).

La conclusion des prêts miroirs avec la CDP aura instantanément pour conséquence une augmentation de 25 milliards d'euros de l'actif et du passif de SNCF Réseau , puisqu'une créance de 25 milliards d'euros sur la CDP et un emprunt de 25 milliards d'euros auprès de la CDP seront simultanément inscrits dans son bilan.

|

La Caisse de la dette publique La Caisse de la dette publique est un établissement public à caractère administratif (EPA) créé par l'article 125 de la loi n° 2002-1575 du 30 décembre 2002 de finances pour 2003 et modifiant la loi n° 86-824 du 11 juillet 1986 de finances rectificative pour 1986. Elle a pour objet de soutenir sur les marchés financiers la qualité de la signature de l'État. Elle peut à cette fin acheter des titres émis par l'État, garantis par lui ou émis par des établissements ou des entreprises publics, en vue de leur conservation, leur annulation ou leur cession. Elle peut également se voir attribuer tout titre de dette négociable émis par l'État dans le cadre de l'autorisation donnée annuellement au ministre chargé de l'économie et elle est autorisée à prêter et à vendre ces titres. Elle constitue une contrepartie éligible au sens de l'article 30 de la directive 2014/65/UE du 15 mai 2014 concernant les marchés d'instruments financiers. Source : direction générale du Trésor |

Dans un deuxième temps, dès lors que ces deux prêts miroirs auront été mis en place, l'État viendra remplacer SNCF Réseau comme débiteur de la CDP par une novation au contrat. Cette substitution sera autorisée par un arrêté des ministres chargés des finances et du budget.

Cette seconde opération est prévue par le paragraphe II de l'article 76 qui dispose que l'État est autorisé à reprendre à compter du 1 er janvier 2020 les droits et obligations afférents aux contrats d'emprunt contractés auprès de la CDP par SNCF Réseau dans la limite de 25 milliards d'euros de capital à rembourser, incluant l'indexation constatée s'agissant des emprunts indexés sur l'inflation.

Une fois cette seconde opération réalisée, l'État sera endetté de 25 milliards d'euros vis-à-vis de la CDP tandis que SNCF Réseau détiendra une créance de 25 milliards d'euros sur la CDP .

La reprise par l'État de la dette de SCNF Réseau vis-à-vis de la CDP se traduira au niveau comptable par une augmentation instantanée des capitaux propres de l'entreprise , à hauteur de 25 milliards d'euros, puisque cette opération sera inscrite directement dans le compte de report à nouveau de l'entreprise.

À l'issue des deux opérations susmentionnées, SNCF Réseau disposera donc de capitaux propres renforcés de 25 milliards d'euros .

Au cours de la durée de vie des prêts, chaque paiement de principal et d'intérêts payé par SNCF Réseau à ses créanciers pour le remboursement de sa dette sera partiellement compensé par un flux venant de l'État et transitant par la CDP pour faire en sorte que la SNCF n'ait pas à assumer le service de la dette correspondant à la part de 25 milliards d'euros reprise par l'État.

Concrètement, cela signifie que l'État versera à SNCF Réseau jusqu'à extinction du stock de dette qui était celui de l'entreprise au 31 décembre 2019 (soit 52,4 milliards d'euros ) un pourcentage des charges financières (coupons) et des échéances de remboursement (principal) que SNCF Réseau continuera normalement à payer à ses créanciers, lesquels ne verront leur situation nullement modifiée par l'opération de reprise de dette.

Ce pourcentage correspondra au rapport entre le montant de la dette reprise, soit 25 milliards d'euros , et le stock total de dette de SNCF Réseau au 31 décembre 2019, soit 52,4 milliards d'euros . Ce pourcentage devrait représenter 47,7 %

|

Une reprise de dette compatible avec le droit de

l'Union européenne

Selon l'évaluation préalable de l'article 76, SNCF Réseau ne relève pas du champ concurrentiel. En effet, l'infrastructure gérée par l'entreprise n'est pas soumise à une concurrence directe et n'est pas conçue pour favoriser de manière sélective une entreprise ou un secteur donné mais procure des avantages à la société dans son ensemble. Ces critères, qui sont repris au paragraphe 211 de la « Communication de la Commission relative à la notion d'aide d'État visée à l'article 107, paragraphe 1, du traité sur le fonctionnement de l'Union européenne (2016/C 262/01) », permettent de confirmer que SNCF Réseau ne relève pas des règles en matière d'aide d'État. La reprise de dette et son traitement fiscal et comptable dérogatoire - absence de passage par le compte de résultat et incorporation directe au report à nouveau correspondent à une intervention de l'État octroyant un avantage sélectif à SNCF Réseau. Toutefois, une telle intervention ne peut être qualifiée d'aide d'État dans la mesure où la société n'intervient pas sur le champ concurrentiel (voir par exemple la décision de la Commission européenne s'agissant de l'annulation de la dette de OSE, gestionnaire du réseau ferré grec). Il est à noter que la dette reprise par l'État dans le cadre de cette opération correspond exclusivement aux déficits accumulés par SNCF Réseau au titre de son activité de gestionnaire d'infrastructure. Cette mesure est sans impact sur les filiales de SNCF Réseau. De même, elle est sans impact sur la filialisation prévue de Gares & Connexions, gestionnaire des gares qui n'a pas vocation à recevoir de soutien de la part de sa future société mère. De ce fait, une telle intervention n'est pas de nature ni à fausser la concurrence ni à affecter les échanges entre États membres. Il convient également de relever que la reprise de dette ne bénéficie qu'à SNCF Réseau, et en aucun cas à sa société soeur SNCF Voyageurs, ni à la holding de tête qui, elles, interviennent sur des marchés concurrentiels. En particulier, bien que la société de tête soit l'émetteur unique du Groupe, les financements intra-groupe se feront pour chacune de ses filiales à un coût d'emprunt de SNCF Voyageurs. La reprise de dette ne constitue donc pas une aide d'État au bénéfice des activités concurrentielles du groupe SNCF. Source : évaluation préalable de l'article 76 |

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

A. LA NÉCESSITE DE REPRENDRE 35 MILLIARDS D'EUROS DE DETTE DE SNCF RÉSEAU POUR ASSURER LA VIABILITÉ DE L'ENTREPRISE

La reprise de 35 milliards d'euros de dette de SNCF Réseau était l'une des promesses majeures formulées par le Gouvernement lors des discussions relatives au nouveau Pacte ferroviaire et conditionnait sa bonne application.

Elle fait d'autant plus consensus que c'est l'État lui-même qui a creusé la dette de l'entreprise en lui faisant porter, année après année, le poids du financement des coûteux projets de développement de lignes à grande vitesse (LGV) qu'il lui commandait.

Créer une SNCF compétitive et moderne , dans un secteur désormais ouvert à la concurrence, était impossible sans l'assainissement financier préalable de notre système ferroviaire que prévoit le présent article.

B. LA SOLUTION DES PRÊTS MIROIRS ENTRE L'ÉTAT, SNCF RÉSEAU ET LA CGP ÉVITE DE NOMBREUX ÉCUEILS ET PÉNALISERA A MINIMA LES FINANCES DE L'ÉTAT

Si la reprise de 25 milliards d'euros de dette de SNCF Réseau constitue un dispositif principalement technique , du moins convenait-il de concevoir un mécanisme permettant d'éviter un certain nombre de difficultés .

1. Ne pas modifier la situation des créanciers de SNCF Réseau

En premier lieu, il importait de garantir que les créanciers de SNCF Réseau , qui ont acheté des obligations de l'entreprise, ne verraient pas leur situation modifiée par l'opération de reprise de dette . Dans la mesure où la reprise de dette n'est que partielle ( 25 milliards d'euros sur 52,4 milliards d'euros), il aurait été problématique que certains d'entre eux voient leurs titres rachetés par l'État et d'autres non, au risque de provoquer des ruptures d'égalité de traitement entre eux.

Un rachat de titres de dettes directement auprès des créanciers de SNCF Réseau aurait en outre présenté un risque d'effet d'aubaine , puisque les créanciers auraient pu chercher à céder leurs titres à un prix élevé qui aurait renchéri l'opération pour l'État.

La solution retenue évite ces deux risques : elle n'aura aucun impact sur les créanciers de SNCF Réseau et ceux-ci continueront à détenir leurs obligations comme auparavant . De fait, les flux financiers liés à la reprise de dette n'auront lieu qu'entre SNCF Réseau, la CDP et l'État, si bien que les relations entre SNCF Réseau et ses créanciers demeureront inchangées.

2. Ne pas dégrader de 25 milliards d'euros le besoin de financement de l'État

Le deuxième risque était celui d'une dégradation de 25 milliards d'euros du besoin de financement de l'État en 2020 .

Une telle dégradation aurait été inévitable si l'une des deux solutions suivantes avait été retenue :

- le rachat par l'État de 25 milliards d'euros de dette de SNCF Réseau directement sur les marchés . L'État aurait en effet dû émettre 25 milliards d'euros de titres de dette supplémentaire l'an prochain pour pouvoir financer l'acquisition des titres de SNCF Réseau.

- une recapitalisation de SNCF Réseau via une dotation de 25 milliards d'euros . Une telle solution aurait permis de préserver les créanciers et d'améliorer la situation financière de l'entreprise. Mais elle aurait dégradé de 25 milliards d'euros non seulement le besoin de financement de l'État mais également son déficit pour l'année 2020 , une telle dotation étant considérée comme une dépense de l'État prévue en loi de finances.

Contrairement à ces deux hypothèses, la solution retenue a pour effet de lisser l'impact de la reprise de dette sur le besoin de financement de l'État .

L'échéancier des prêts miroirs mis en place entre la CDP, SNCF Réseau et l'État s'étend en effet sur l'ensemble de la durée de vie de la dette de SNCF Réseau , soit jusqu'en 2 119 , l'entreprise disposant de titres de dette dont les durées les plus longues vont jusqu'à 100 ans .

Chaque année, l'État versera à SNCF Réseau, via la CDP, un montant lui permettant de couvrir une part du principal et des intérêts dus à ses créanciers (cette part correspondant à la quote-part de la dette reprise sur la dette totale de l'entreprise).

Ainsi, l'impact sur le besoin de financement de l'État ne se concrétisera qu'à hauteur de la part des échéances d'amortissement en capital et d'intérêts versés chaque année .

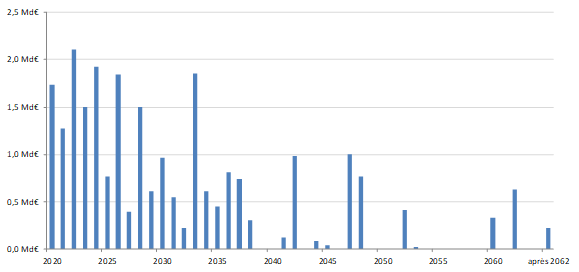

Échéancier des remboursements de capital

liés à la dette de SNCF Réseau

reprise en

2020

Source : SNCF Réseau

L'impact sur le solde budgétaire, quant à lui, sera limité à la part des intérêts payés chaque année par l'État à SNCF Réseau via la CDP. Ces intérêts représenteront 409 millions d'euros en 2020, 728 millions d'euros en 2021, 717 millions d'euros en 2022 et 660 millions d'euros en 2023. Les crédits concernés seront portés par le nouveau programme 365 « Charge de la dette de SNCF Réseau reprise par l'État ».

Pour mémoire, la reprise de la dette de SNCF Réseau n'aura aucun effet sur l'endettement des administrations publiques , SNCF Réseau étant considérée comme une administration publique par l'Insee depuis 2016 (voir encadré supra ).

C. L'AMÉLIORATION TRÈS SENSIBLE DE LA SITUATION FINANCIÈRE DE LA NOUVELLE SOCIÉTÉ ANONYME SNCF RÉSEAU

La reprise de 25 milliards d'euros de dette va améliorer immédiatement les ratios financiers de SNCF Réseau, lesquels deviendront compatibles avec ceux d'une société anonyme .

Lorsque l'État se substituera à SNCF Réseau comme débiteur de la CDP, la dette de SNCF Réseau passera de 52,4 milliards d'euros à 27,4 milliards d'euros tandis que ses réserves (qui font partie des capitaux propres) seront augmentées de 25 milliards d'euros .

Comme l'a annoncé le Premier ministre, cette première reprise de dette sera suivie d'une deuxième au 1 er janvier 2022, pour un montant de 10 milliards d'euros , qui augmentera à due concurrence les fonds propres de l'entreprise, lesquels atteindront 18 milliards d'euros contre - 17,0 milliards d'euros avant l'opération de reprise, confortant la stabilité financière de l'entreprise.

Une fois allégée de ces 35 milliards d'euros de dette , SNCF Réseau verra ses frais financiers annuels passer de 1,5 milliard d'euros à 500 millions d'euros environ. Le ratio marge opérationnelle/charges financières passera de 1,3 à 4,2 .

Les économies réalisées par l'entreprise au titre des 25 milliards d'euros représenteront d'ores-et-déjà 409 millions d'euros en 2020, 728 millions d'euros en 2021, 717 millions d'euros en 2022 et 660 millions d'euros en 2023.

Le ratio dette/marge opérationnelle de SNCF Réseau passera de 32 avant la reprise de la dette à 9,4 après reprise puis à 6 à l'horizon 2026 .

D. LA NÉCESSITÉ POUR SNCF RÉSEAU DE RÉALISER D'IMPORTANTS EFFORTS DE PRODUCTIVITÉ ET POUR L'ÉTAT DE SOUTENIR LA MODERNISATION DU RÉSEAU POUR ÉVITER TOUTE RECONSTITUTION DE LA DETTE DE L'ENTREPRISE

Alors que la situation financière de SNCF Réseau va spectaculairement s'améliorer à compter de l'an prochain , tout l'enjeu des années à venir sera de s'assurer que l'entreprise ne reconstituera pas un endettement excessif .

Il sera en premier lieu nécessaire que SNCF Réseau réalise des efforts de productivité. Il a ainsi été demandé à la société de réaliser des efforts de productivité supplémentaires de l'ordre de 380 millions d'euros en 2026 , portant ainsi la productivité à mettre en oeuvre à plus de 1,6 milliard d'euros en 2026 .

Surtout, l'État devra continuer à subventionner les investissements de modernisation et de renouvellement du réseau portés par l'entreprise.

La Cour des comptes, dans son rapport précité, rappelle en effet que « cette mesure [la reprise de 35 milliards d'euros de dette] par l'État n'est pas suffisante . Les besoins d'investissements de renouvellement dans les années à venir sont à un niveau tel que SNCF Réseau ne peut les couvrir par son seul autofinancement , même avec d'importants efforts de performance. La couverture , même partielle, de ces investissements de renouvellement par l'État est une nécessité , au risque de voir la dette du gestionnaire d'infrastructure se reconstituer à moyen terme ».

Il s'agira en effet de ne pas réitérer les erreurs du passé , qui avaient vu l'État se décharger sur SNCF Réseau du financement des coûteux investissements qu'il décidait.

Le renforcement de la règle d'or prévue par la loi pour un nouveau pacte ferroviaire devrait en principe, si celle-ci n'est pas contournée, permettre d'éviter cet écueil .

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 76 quinquies (nouveau)

Abandon de

créances détenues par l'État sur la Société

internationale

de la Moselle

Commentaire : le présent article prévoit l'abandon des créances détenues par l'État sur la Société internationale de la Moselle (SIM), dans la mesure où toute perspective de remboursement de ces actifs totalement dépréciés paraît exclue.

I. LE DROIT EXISTANT

A. LA SOCIÉTÉ INTERNATIONALE DE LA MOSELLE (SIM) A ÉTÉ CONSTITUÉE PAR LES ÉTATS RIVERAINS POUR CANALISER LA MOSELLE

La Société internationale de la Moselle (SIM) est une société de droit privé allemand qui a été instituée par une convention du 27 octobre 1956 entre la République française, la République fédérale allemande et le Grand-Duché du Luxembourg en vue de gérer le financement des travaux d'aménagement et de mise au grand gabarit de la Moselle entre Thionville et Coblence.

Il s'agissait également de répartir entre les trois États le montant des péages de navigation encaisses sur ce tronçon.

À cet effet, la Société internationale de la Moselle (SIM), qui a débuté ses activités le 29 janvier 1957 et dont le siège est situé à Trèves, a été dotée en capital par les trois États riverains mosellans et a reçu des prêts ainsi que des garanties de la France et de l'Allemagne.

Les travaux ayant été achevés en 1964, la SIM n'exerce plus qu'une mission d'encaissement et de reversement des recettes issues des péages qu'elle perçoit.

B. NE PRÉSENTANT PLUS DE RÉELLE UTILITÉ ET EN DIFFICULTÉS FINANCIÈRES, LA SIM NE POURRA PLUS REMBOURSER LES SOMMES REÇUES DE LA FRANCE ET DE L'ALLEMAGNE

Selon le Gouvernement, les gérants de la Société internationale de la Moselle (SIM) et les États associés considèrent aujourd'hui que cette entité ne présente plus d'utilité.

Par ailleurs, et surtout, la SIM connaît des difficultés financières depuis plus de 20 ans, en raison notamment d'une diminution significative du trafic sur la Moselle, et par conséquent, d'une réduction importante du montant des péages perçus.

Toujours selon le Gouvernement, ces éléments permettent de conclure qu'aucun remboursement ne pourra plus être effectué par la SIM aux États membres prêteurs.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article, issu d'un amendement propose par le Gouvernement avec l'avis favorable de la commission des finances de l'Assemblée nationale, propose d'autoriser le ministre chargé de l'économie à abandonner les créances détenues par l'État sur la Société internationale de la Moselle (SIM), à savoir :

- les diverses mises en jeu de garantie de l'État, accordées entre 1977 et 1981, et imputées sur le compte 2761000000, dans la limite de 72 090 344,75 euros, auxquels peuvent s'ajouter les intérêts contractuels courus et échus ;

- les prêts participatifs accordés entre 1960 et 1979 et imputés sur le compte de prêts du Trésor n° 903-05, dans la limite de 49 903 648,20 euros, auxquels peuvent s'ajouter les intérêts contractuels courus et échus.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Selon le Gouvernement, les créances détenues par l'État sur la Société internationale de la Moselle - 72 090 344,75 euros au titre des appels en garantie et 49 903 648,20 euros au titre de prêts - sont aujourd'hui entièrement dépréciées, en raison de la situation financière très dégradée de la SIM.

Cela signifie que leur abandon n'emportera aucune conséquence en comptabilité générale.

Le Gouvernement précise que l'arrêté du ministre chargé de l'économie par lequel sera décidé cet abandon de créances sera pris de façon coordonnée avec le Gouvernement allemand, lequel doit également obtenir l'autorisation de son Parlement pour consentir son propre abandon de créances à la SIM.

Cette mesure technique d'abandon de créances anciennes et désormais dépréciées paraît justifiée et n'appelle pas de commentaires de la part de votre rapporteur spécial.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

* 34 Cour des comptes, SNCF Réseau, des réformes à approfondir, décembre 2018

* 35 Intérêts courus non échus.