Rapport général n° 140 (2019-2020) de MM. Claude NOUGEIN et Thierry CARCENAC , fait au nom de la commission des finances, déposé le 21 novembre 2019

Disponible au format PDF (2,4 Moctets)

Synthèse du rapport (358 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

-

I. L'ÉVOLUTION DES CRÉDITS DE LA

MISSION

-

A. OUTIL HISTORIQUE DE LA POLITIQUE

IMMOBILIÈRE DE L'ÉTAT, LE COMPTE D'AFFECTATION SPÉCIALE

CONNAÎT UNE NOUVELLE BAISSE DE SES CRÉDITS EN 2020

-

B. SI LES DÉPENSES DU COMPTE SE STABILISENT

EN 2020 ET QUE LES RECETTES DEVRAIENT CONNAITRE UN REBOND EN 2019, LES

INTERROGATIONS N'EN DEMEURENT PAS MOINS GRANDES SUR LA SOUTENABILITÉ DU

COMPTE À LONG-TERME

-

A. OUTIL HISTORIQUE DE LA POLITIQUE

IMMOBILIÈRE DE L'ÉTAT, LE COMPTE D'AFFECTATION SPÉCIALE

CONNAÎT UNE NOUVELLE BAISSE DE SES CRÉDITS EN 2020

-

II. FINANCIÈREMENT FRAGILE, LE COMPTE

D'AFFECTATION SPÉCIALE VOIT EN OUTRE SES RÈGLES ÊTRE

CONTOURNÉES ET SES OBJECTIFS MANQUÉS

-

A. L'ENTRETIEN LOURD EST UNE

NÉCESSITÉ POUR CONTINUER À VALORISER NOTRE PATRIMOINE

IMMOBILIER

-

B. OBJECTIF PRIORITAIRE DU COMPTE D'AFFECTATION

SPÉCIALE, LA RATIONALISATION DU PARC IMMOBILIER PIÉTINE

-

C. SI DES CRÉDITS DU COMPTE SONT

DÉVOLUS AU GRAND PLAN D'INVESTISSEMENT, SA CONTRIBUTION À LA

TRANSITION ÉNERGÉTIQUE, OBJECTIF MAJEUR DU GOUVERNEMENT, EST LOIN

D'ÊTRE OPTIMALE

-

D. DE PLUS EN PLUS DE MINISTÈRES ET

ENTITÉS PUBLIQUES N'HÉSITENT PAS À CONTOURNER LES

RÈGLES DU COMPTE POUR FINANCER LEURS PROJETS IMMOBILIERS

-

A. L'ENTRETIEN LOURD EST UNE

NÉCESSITÉ POUR CONTINUER À VALORISER NOTRE PATRIMOINE

IMMOBILIER

-

I. L'ÉVOLUTION DES CRÉDITS DE LA

MISSION

-

EXAMEN DES ARTICLES RATTACHÉS

-

ARTICLE 83 (nouveau)

(Article L. 711-1 du code de l'éducation)

Extension aux établissements publics à caractère scientifique, culturel et professionnel de la possibilité de recourir à des contrats et formes de sociétés publiques ou commerciales

-

ARTICLE 84 (nouveau)

Autorisation du transfert de la propriété de parcelles situées sur la commune de Saint-Jacques-de-la-Lande de l'État à la région Bretagne

-

ARTICLE 83 (nouveau)

-

L'AMENDEMENT PROPOSÉ

PAR VOTRE COMMISSION DES FINANCES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

ANNEXES

|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET LES DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 15b COMPTE D'AFFECTATION SPÉCIALE : GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT |

|

Rapporteurs spéciaux : MM. Claude NOUGEIN et Thierry CARCENAC |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES PRINCIPALES OBSERVATIONS

DES

RAPPORTEURS SPÉCIAUX

|

I. Le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » : des besoins toujours plus élevés, mais des crédits en baisse 1. La politique immobilière demeure éclatée Le patrimoine immobilier de l'État couvre, au 31 décembre 2018, une surface utile brute de 96,61 millions de mètres carrés , pour une valeur comptable estimée à 63,4 milliards d'euros . Du fait de l'importante politique de cessions menée depuis la création du compte, la part des bâtiments que l'État possède est en recul, tandis que les loyers dus au titre des bâtiments qu'il occupe connaissent une hausse marquée entre 2017 et 2018 (+ 6,4 %). Le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » constitue le vecteur budgétaire de la politique immobilière de l'État , sous la responsabilité de la direction de l'immobilier de l'État (DIE). Il vise à financer les opérations structurantes et l' entretien lourd du parc propriété de l'État par le produit tiré des cessions immobilières et des redevances domaniales. Une diminution des produits de cession étant anticipée en 2020 (- 12,50 %), les crédits du compte suivent la même trajectoire (- 7,45 %), bien que cette baisse soit de moindre ampleur que celle observée entre 2018 et 2019 (- 20,43 %). Toutefois, comme vos rapporteurs spéciaux le relèvent à de nombreuses reprises, la politique immobilière de l'État ne se résume pas au compte d'affectation spéciale . 62 programmes concourent à cette politique transversale et le compte ne représente que 6,5 % des crédits consacrés à l'immobilier de l'État en 2020. Les moyens humains de la DIE sont en outre limités , la direction déplorant une perte de compétences techniques impossible à combler à court-terme. C'est d'autant plus difficile qu'aucun directeur n'a été nommé à la tête de la DIE depuis le départ de la précédente directrice, il y a déjà quelques mois... 2. Fragilisé, le modèle du compte d'affectation spéciale doit être revu Les dépenses du compte d'affectation spéciale, pourtant essentielles pour assurer l'entretien du parc immobilier de l'État et sa valorisation, sont conditionnées aux produits tirés des cessions. Or, le résultat des cessions dépend fortement de la réalisation d'opérations immobilières d'envergure . Ainsi, sur les 519 millions d'euros de recettes tirées des cessions opérées au premier semestre de l'année 2019, 71 % proviennent d'une seule vente, celle de l'Ilot Saint-Germain à Paris (368 millions d'euros). Les cessions sont en effet de plus en plus complexes : 524 biens sont en vente depuis plus de trois ans. Les biens les plus faciles à céder, soit qu'ils aient été très bien valorisés, soit que leur cession ne présentât aucune difficulté, sont naturellement ceux qui ont été vendus le plus rapidement. Ainsi, 75 % des biens inscrits dans l'outil de suivi des cessions sont des actifs considérés comme difficiles ou très difficiles à vendre . Originellement prévu pour compenser l'intégration des dépenses du programme 309 « Entretien des bâtiments de l'État » au sein du compte d'affectation spéciale, le reversement des produits des redevances domaniales est aujourd'hui devenu structurellement indispensable au compte et représenterait 25 % de ses recettes en 2020. Ces redevances ne suffisent toutefois pas à éviter que le compte ne se retrouve en déficit, ce qui pourrait à nouveau être le cas en 2020 (prévision du solde : - 67 millions d'euros). À cet égard, vos rapporteurs spéciaux ne peuvent que réitérer leurs recommandations quant à la nécessité de diversifier les modes de valorisation du patrimoine immobilier de l'État . Ils seront particulièrement attentifs aux suites qui seront données à la mission chargée de réfléchir à cette question, et notamment à l'éventuelle création d'une foncière publique. II. Le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » : 15 ans d'existence, un bilan décevant 1. Les dépenses d'entretien doivent absolument être préservées Vos rapporteurs spéciaux approuvent la sanctuarisation des crédits alloués aux dépenses liées à l'entretien du propriétaire , même s'ils souhaiteraient que le niveau d'inflation soit pris en compte. Les prévisions des dépenses d'entretien du propriétaire sont ainsi maintenues à 160 millions d'euros dans le projet de loi de finances pour 2020, dans la droite ligne de la prévision pour 2019 (161 millions d'euros) et de l'exécution en 2018 (160,7 millions d'euros). Ces dépenses sont nécessaires pour enrayer la dégradation du patrimoine immobilier de l'État et pour contribuer à sa valorisation, d'autant plus si la cession cesse d'être la stratégie par défaut de l'État propriétaire. 2. La rationalisation du parc immobilier piétine La rationalisation des surfaces occupées par l'État s'évalue au regard de l' indicateur de surface utile nette par poste . Cette cible est fixée, pour l'ensemble des bâtiments de bureaux, à 12 mètres carrés (10 mètres carrés en zone tendue). Il permet de mesurer l'optimisation du parc domanial et son adaptation aux besoins de l'État et, partant, les efforts menés pour densifier les surfaces de bureaux. En 2020, cet indicateur devrait tout juste retrouver le niveau observé en 2015 (14 mètres carrés). 3. La contribution du compte d'affectation spéciale à la transition énergétique est loin d'être à la hauteur des ambitions du Gouvernement En 2020, le compte devrait contribuer pour 161 millions d'euros au Grand plan d'investissement (GPI), ce qui représente quasiment la moitié de ses crédits . Vos rapporteurs spéciaux considèrent toutefois que la labellisation de ces crédits relève davantage de l'effet d'affichage . Les indicateurs de performance et les informations présentes dans les documents budgétaires sont lacunaires. Il n'y a ni bilan de la mise en oeuvre de la transition énergétique dans le parc occupé, ni objectifs portant sur la réduction du nombre de baux de biens les moins performants en matière environnementale ou sur le recours aux énergies renouvelables. Il est en outre impossible de connaitre précisément le montant des crédits consacrés aux travaux d'amélioration de la performance énergétique . 4. Des règles de gestion contournées Les produits de cessions sont en principe répartis à égalité entre les anciens ministères occupants et le compte d'affectation spéciale. Cette règle de gestion vise, en leur reversant une partie des produits issus de leurs actions de valorisation, à encourager les ministères à rationaliser leurs emprises et à respecter les principes de la politique immobilière de l'État . En outre, et vos rapporteurs spéciaux le regrettent, la disparition des loyers budgétaires en loi de finances pour 2019 ne s'est pas encore traduite par la mise en oeuvre d'un dispositif véritablement incitatif à destination des ministères occupants. Vos rapporteurs spéciaux sont d'autant plus préoccupés par l'absence de ce mécanisme qu'ils relèvent que les règles du compte d'affectation spéciale sont de plus en plus contournées . Cela concerne tout d'abord l'exonération de l'obligation de mutualisation des ressources, accordée par exemple au projet du plateau de Saclay. Tout aussi problématiques sont les octrois d'avances sur cession . Le compte d'affectation spéciale a ainsi octroyé une avance de 100 millions d'euros au ministère de l'Europe et des affaires étrangères au titre de la sécurisation de ses emprises à l'étranger. Si elle est supposée être remboursée par des cessions devant intervenir entre 2021 et 2025, les rapporteurs spéciaux de la mission « Action extérieure de l'État », nos collègues Vincent Delahaye et Rémi Féraud, ont montré que les produits de cession du ministère étaient de plus en plus faibles . Vos rapporteurs spéciaux ont également eu la surprise de constater qu'une avance de six millions d'euros serait attribuée à l'Élysée. Elle s'ajoute aux 5,5 millions d'euros transférés à la mission « Pouvoirs publics » à l'été 2019. Vos rapporteurs spéciaux estiment que ces contournements sont dangereux pour la soutenabilité du compte d'affectation spéciale et pour la politique immobilière de l'État, qui peine à imposer une séparation claire entre l'État propriétaire et les ministères occupants . |

|

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires. À cette date, 96,3 % des réponses étaient parvenues à vos rapporteurs spéciaux en ce qui concerne le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ». |

I. L'ÉVOLUTION DES CRÉDITS DE LA MISSION

A. OUTIL HISTORIQUE DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT, LE COMPTE D'AFFECTATION SPÉCIALE CONNAÎT UNE NOUVELLE BAISSE DE SES CRÉDITS EN 2020

1. Le compte d'affectation spéciale est dédié à la politique immobilière de l'État

a) Le compte d'affectation spéciale est le vecteur budgétaire de la politique immobilière de l'État

Le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » , créé par la loi de finances pour 2006 1 ( * ) , est l'instrument budgétaire de la politique immobilière de l'État . Il vise à financer les opérations de valorisation et la modernisation du parc immobilier de l'État en recourant, prioritairement, à la cession d'actifs.

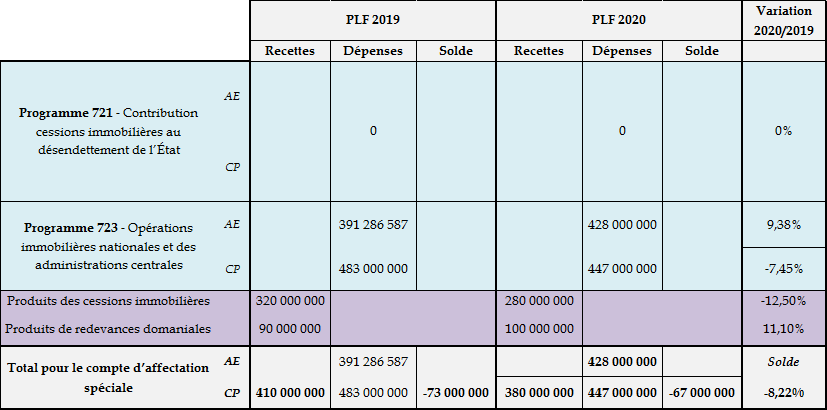

Le compte d'affectation spéciale se compose de deux programmes :

- le programme 721 « Contribution des cessions immobilières au désendettement de l'État » porte la contribution du compte au désendettement de l'État. Avant que la loi de finances pour 2017 2 ( * ) ne supprime cette obligation, une fraction minimale des produits de cession, 30 % à partir de 2014, devait obligatoirement être prélevée et reversée au budget général. Ce programme n'est plus abondé depuis 2018 . Cependant, il ne peut être supprimé, la loi organique relative aux lois de finances (LOLF) imposant qu'un compte d'affectation spéciale comporte au moins deux programmes 3 ( * ) ;

- le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » porte les crédits destinés à financer les dépenses d'entretien à la charge du propriétaire, ainsi que les opérations immobilières structurantes réalisées sur le parc immobilier de l'État. Depuis 2017, ce programme intègre les dépenses d'entretien lourd, auparavant comptabilisées sur le programme 309 de la mission « Gestion des finances publiques et des ressources humaines ».

Le compte d'affectation spéciale regroupe ainsi tous les vecteurs budgétaires de l'État propriétaire . Seules les dépenses courantes d'entretien continuent de relever des budgets ministériels et du programme 333 « Moyens mutualisés des administrations déconcentrées » de la mission « Direction de l'action du Gouvernement ».

b) Le compte d'affectation spéciale constitue un outil au service de la rationalisation du patrimoine immobilier de l'État

Les produits des cessions, qui constituent la principale ressource du compte, sont répartis à égalité entre les anciens ministères occupants et le compte d'affectation spéciale 4 ( * ) . Cette règle de gestion répond à un double-objectif : a) mutualiser les recettes au profit des dépenses d'entretien du propriétaire et b) encourager les ministères à rationaliser leurs emprises et à respecter les principes de la politique immobilière de l'État , en leur reversant une partie des produits issus de leurs actions de valorisation.

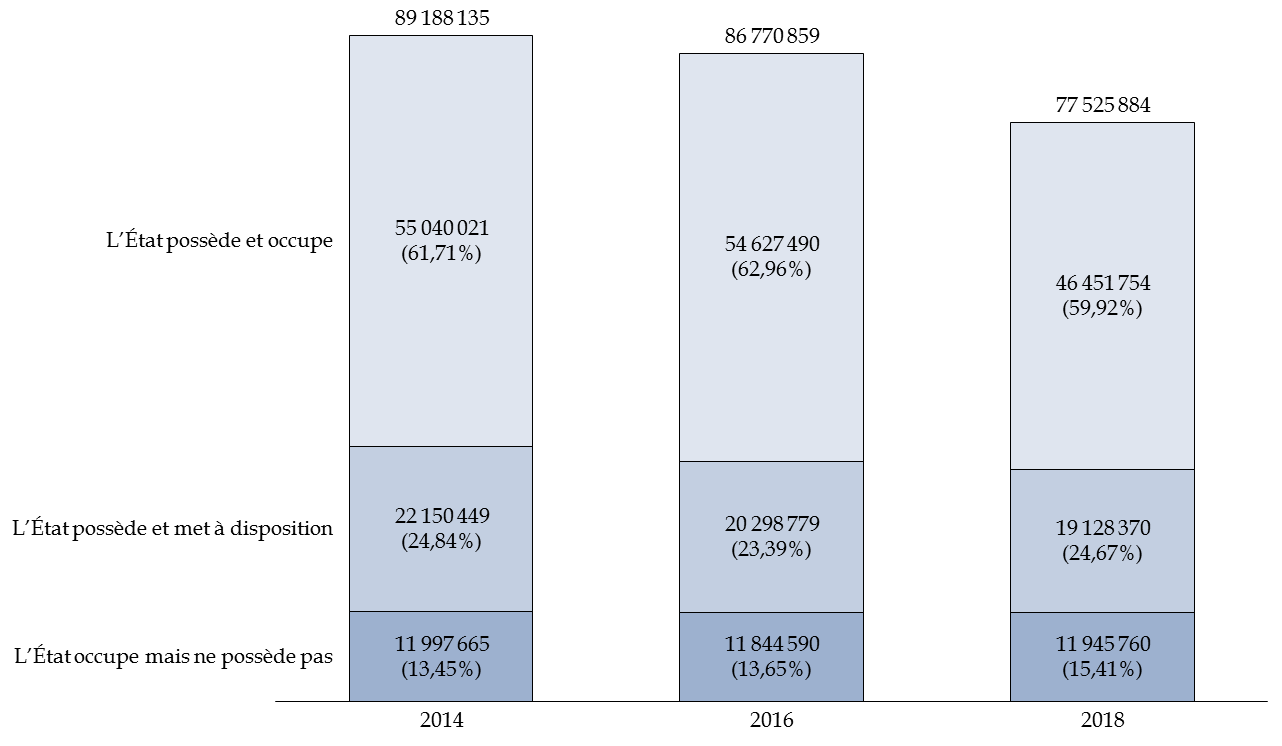

Le patrimoine immobilier de l'État, de ses opérateurs, des établissements publics autres et des collectivités locales couvre, au 31 décembre 2018, une surface utile brute de 96,61 millions de mètres carrés , pour une valeur comptable estimée à 63,4 milliards d'euros (en retenant la dépréciation des biens situés à l'étranger). Les ministères des armées et de l'intérieur occupent respectivement 42 % et 23 % de la superficie totale des biens mis à la disposition des services de l'État. Au total, l'État et ses opérateurs disposeraient de 188 000 immeubles .

Évolution des surfaces possédées ou utilisées par l'État entre 2014 et 2018

(en mètres carrés et en %)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire de vos rapporteurs spéciaux

En 2017, le volume des surfaces possédées ou utilisées par l'État se maintenait à 86,03 millions de mètres carrés. La brusque chute de la surface utile brute de l'État observée en 2018 s'explique par la fiabilisation du parc immobilier de la direction générale de l'aviation civile, ainsi que par une mesure de périmètre , la propriété et la gestion des établissements du second degré ayant été transférées des ministères de l'éducation nationale et de l'agriculture aux collectivités territoriales.

Du fait de l'importante politique de cessions menée depuis la création du compte d'affectation spéciale, la part des bâtiments que l'État possède est en recul . Ainsi, la diminution du nombre de surfaces que l'État possède et occupe s'est traduite, en parallèle, par une augmentation de la part des biens que l'État loue , ce qui se répercute ensuite sur la valeur de ses loyers, en hausse de 6,37 % entre 2017 et 2018 5 ( * ) (de 1 522 à 1 619 millions d'euros). Cette évolution est d'autant plus forte que le volume des surfaces louées par l'État entre 2017 et 2018 avait connu un repli (- 1,53 %). C'est nettement au-dessus de l'indice de référence des loyers (+ 1,20 % au troisième trimestre 2019 selon l'Insee). Vos rapporteurs spéciaux considèrent que cela doit conduire l'État à revoir sa stratégie, en privilégiant, pour les biens qu'ils n'occupent plus , un mode de location à long-terme ou temporaire. L'État tirerait ainsi des recettes de son patrimoine, recettes qui couvriraient les charges afférentes aux bâtiments loués, et il aurait toujours la possibilité de mettre fin au bail et de recouvrer l'usage de ces bâtiments si ses besoins évoluaient.

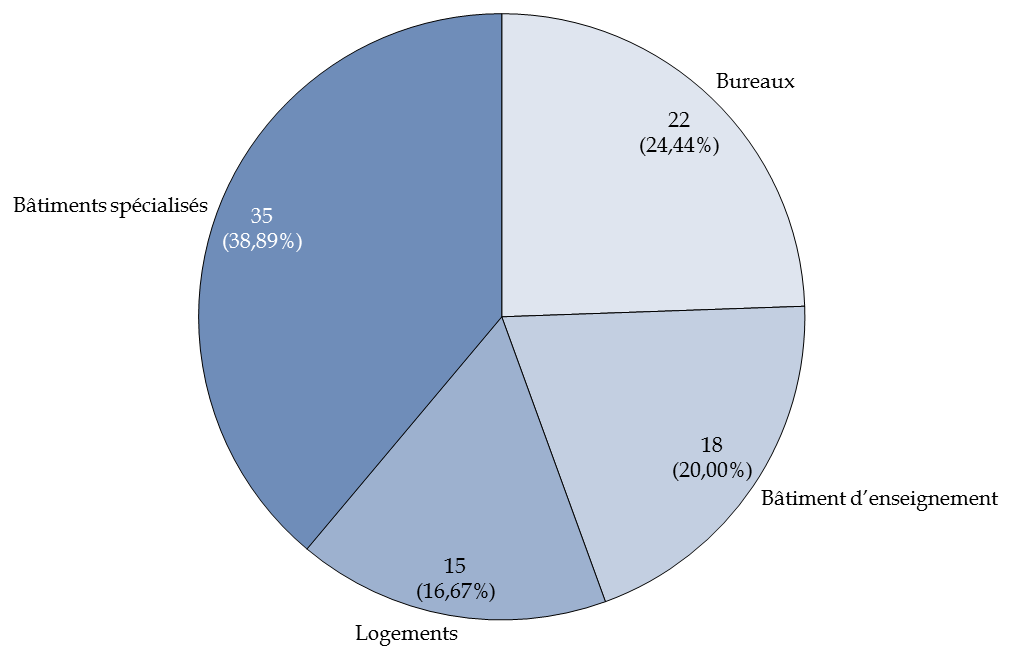

Les immeubles de bureaux , qui servent de base au seul indicateur de performance du compte d'affectation spéciale et qui constituent, selon la direction de l'immobilier de l'État (DIE), le coeur de la politique immobilière de l'État , représentent près de 25 % de la surface totale du parc dont l'État est propriétaire . L'immobilier dit spécifique regroupe quant à lui les bâtiments répondant à une utilisation particulière (ex. école) et le parc résidentiel de logements.

Répartition du parc immobilier de l'État

et de ses opérateurs

par type de biens au 31 décembre

2018

(en millions de mètres carrés et en %)

Source : commission des finances du Sénat, d'après le document de politique transversale relatif à la politique immobilière de l'État

2. La politique immobilière de l'État n'en demeure pas moins éclatée et affaiblie

a) L'éclatement de la politique immobilière

La politique immobilière de l'État s'articule autour de quatre principes :

- une distinction entre l'État propriétaire , représenté par la direction de l'immobilier de l'État (DIE) et les ministères occupants ;

- un modèle de financement reposant sur les produits de cessions et, de plus en plus, sur les redevances domaniales (cf. infra ) ;

- un vecteur budgétaire , le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » ;

- un ensemble de principes destinés à rationaliser les décisions prises en matière de politique immobilière et à guider les ministères et services occupants dans leurs décisions : densification des espaces, gestion performante et valorisation des emprises, accessibilité, participation à la transition écologique, amélioration des conditions de travail des agents.

Pourtant, et c'est un constat récurrent de vos rapporteurs spéciaux, si le compte d'affectation spéciale est entièrement dédié à la politique immobilière de l'État, la politique immobilière de l'État ne se résume pas au compte d'affectation spéciale.

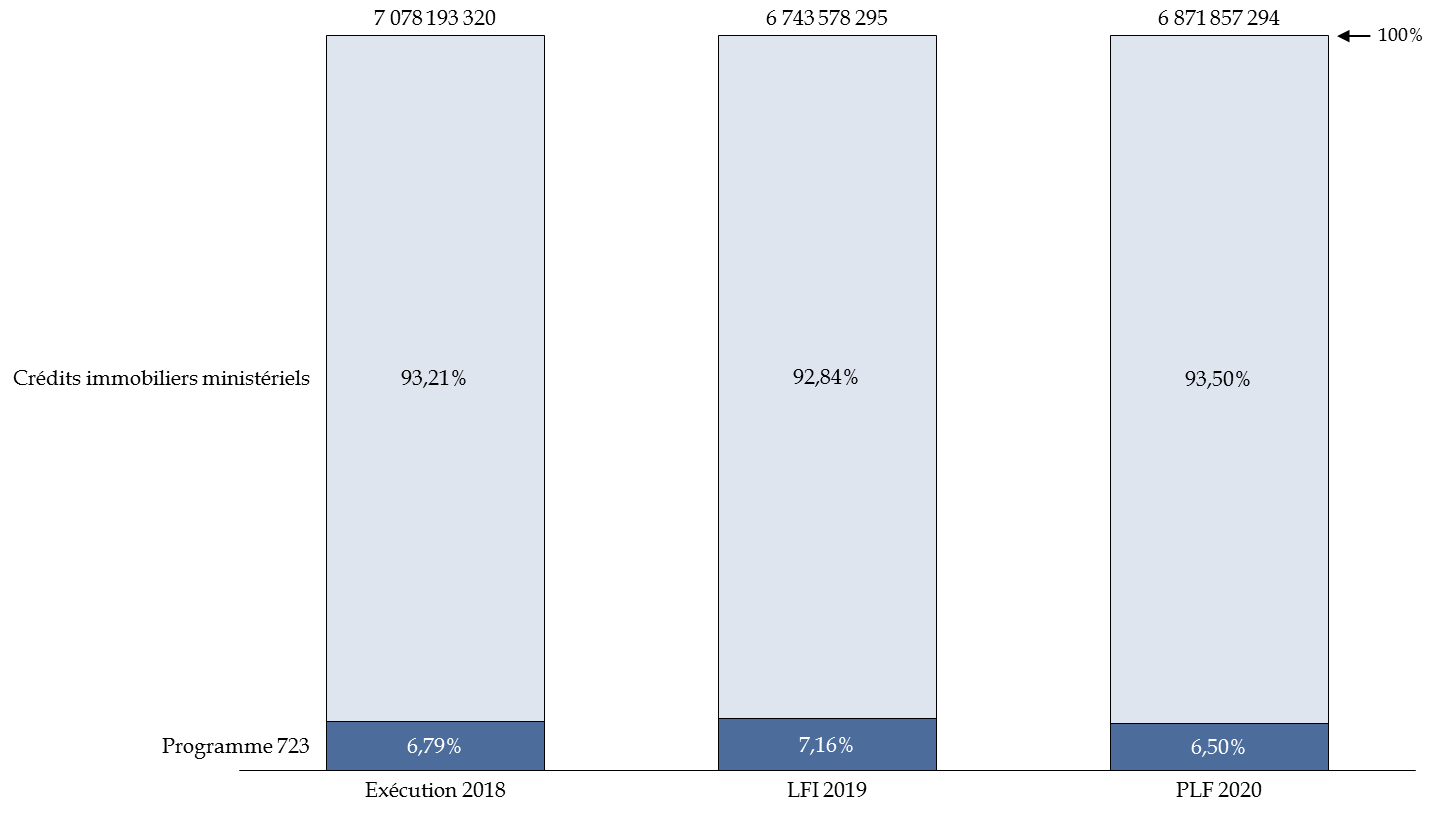

Selon le document de politique transversale relatif à la politique immobilière de l'État, 62 programmes y concourent , même si tous ne sont pas dotés de crédits . Le compte d'affectation spéciale ne représenterait ainsi que 6,5 % des crédits de l'État consacrés à l'immobilier en 2020 et environ 10 % des moyens humains. Cet éclatement se reflète enfin sur l'investissement immobilier de l'État (titre 5 des dépenses), puisque le compte d'affectation spéciale ne porte que le sixième des dépenses d'investissement de l'État sur son patrimoine .

L'éclatement de la politique immobilière de l'État

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

b) Les compétences techniques limitées de la direction de l'immobilier de l'État

V os rapporteurs spéciaux relèvent que les moyens humains de la DIE demeurent limités . Comme elle le concède elle-même, le manque de compétences techniques a un impact direct sur l'exécution du compte d'affectation spéciale : « nonobstant les besoins réels, l'absence de moyens humains dédiés à la conduite des opérations immobilières rend plus difficile la consommation de l'ensemble des crédits » 6 ( * ) . Ceux-ci connaissant déjà une baisse significative, alors même que les besoins du parc immobilier de l'État, eux, ne faiblissent pas. Vos rapporteurs spéciaux estiment que le surcoût représenté par la reconstitution de ces capacités techniques serait compensé par l'amélioration de la conduite des projets immobiliers .

Toutefois, et contrairement à ce que la directrice de l'immobilier de l'État avait indiqué à vos rapporteurs spéciaux lors de l'examen du projet de loi de finances pour 2019, aucune force interministérielle capable d'intervenir en soutien des administrations porteuses de projet n'a pu émerger , faute, selon la DIE, de « pouvoir reconstituer les moyens humains en nombre et en qualité dans les territoires ». Cela a posé une vraie difficulté lors de l'appel à projets du programme 348 de la mission « Action et transformation publiques », dédié à la rénovation des cités administratives. À défaut de pouvoir s'appuyer sur la DIE, 16 des 39 projets retenus au titre du programme 348 ont dû recourir aux antennes immobilières du secrétariat général des ministères économiques et financiers et deux au secrétariat général pour l'administration du ministère de l'intérieur. Vos rapporteurs spéciaux estiment que cela nuit à l'objectif même de la DIE, à savoir constituer une force interministérielle capable de porter la stratégie patrimoniale de l'État, au-delà des velléités des ministères occupants.

Si une solution a donc pu être trouvée pour ces projets, cet épisode montre la persistance des difficultés suscitées par l'absence de compétences suffisantes au sein de la DIE . En effet, la DIE est à la fois en recherche de compétences techniques et d' un maillage territorial permettant d'apporter un soutien local à chacune de ces opérations, qu'elles soient structurantes ou d'entretien lourd. La circulaire du Premier ministre du 13 juin 2019 7 ( * ) , qui appelle les préfets à mutualiser les fonctions support, semble inviter à la création de solutions départementales .

Seul progrès, la DIE a élaboré un cursus de formation à la gestion stratégique du parc, en partenariat avec l'Institut de la gestion publique et du développement économique (IGPDE). 149 personnes ont ainsi été formées depuis 2017.

Vos rapporteurs spéciaux sont également très surpris de constater qu'à cette date aucun directeur n'a encore été nommé à la tête de la DIE , plusieurs mois après le départ de sa précédente directrice, ce qui ne peut concourir qu'à un affaiblissement de cette direction , à la mission pourtant essentielle.

3. La direction de l'immobilier de l'État s'appuie également sur d'autres programmes pour mener à bien ses grands travaux

La direction de l'immobilier de l'État est responsable du programme 348 « Rénovation des cités administratives et autres sites domaniaux multi-occupants » de la mission « Action et transformation publiques » 8 ( * ) . Ce grand plan de rénovation, dédié spécifiquement aux cités administratives et sites domaniaux multi-occupants (une surface d'environ un million de mètres carrés) sera doté d'un milliard d'euros en cinq ans pour financer des opérations permettant de réduire la consommation énergétique de ces bâtiments et de lutter contre leur obsolescence .

D'après les informations transmises à vos rapporteurs spéciaux 9 ( * ) , le choix de recourir à un programme indépendant du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » s'explique par les contraintes fortes pesant sur l'utilisation des fonds ouverts sur ce CAS . En effet, les dépenses ne sont normalement engagées qu'à hauteur des recettes, issues des produits de cession et des redevances domaniales. Elles seraient alors trop faibles pour pouvoir financer un plan d'une telle envergure sur cinq ans, sauf à accepter de rénover les cités administratives au détriment de tous les autres bâtiments du parc immobilier de l'État.

Le recours à un programme séparé et attaché à une autre mission montre que les grandes opérations structurantes ont de plus en plus vocation à être financées en dehors du vecteur budgétaire historique de la politique immobilière de l'État , renforçant ainsi son éclatement.

A contrario, la DIE se tient parfois en marge d'opérations immobilières de grande ampleur et qui pourraient utilement bénéficier de son expertise . Elle n'est par exemple pas associée aux travaux sur la mise en oeuvre du service national universel 10 ( * ) . Interrogée par vos rapporteurs spéciaux sur son rôle dans l'extension du réseau des Maisons France Services (MFS), la DIE a répondu que la définition de nouveaux points d'accès se ferait en cohérence avec les schémas directeurs immobiliers régionaux, reconnaissant là à demi-mot que son rôle pourrait être très limité .

B. SI LES DÉPENSES DU COMPTE SE STABILISENT EN 2020 ET QUE LES RECETTES DEVRAIENT CONNAITRE UN REBOND EN 2019, LES INTERROGATIONS N'EN DEMEURENT PAS MOINS GRANDES SUR LA SOUTENABILITÉ DU COMPTE À LONG-TERME

1. Les années 2019 et 2020 pourraient-elles enfin marquer un retour à l'équilibre ?

a) Le compte d'affectation spéciale pourrait revenir à l'équilibre en 2019 mais voit ses crédits continuer leur diminution en 2020

Si les crédits inscrits au titre des dépenses du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » continuent de baisser , vos rapporteurs spéciaux relèvent que cette diminution est relativement moins forte que celle observée entre la loi de finances pour 2018 et la loi de finances pour 2019 (- 7,45 % contre - 20,43 %).

Les recettes et les dépenses du compte d'affectation spéciale

(en euros)

Source : commission des finances, d'après les documents budgétaires

Deux tendances se dégagent de la prévision des dépenses et des recettes du compte d'affectation spéciale :

- la baisse tendancielle de ses dépenses , qui entend compenser l'attrition en miroir des produits de cessions. Cela a cependant deux conséquences négatives : l'une sur la valorisation du patrimoine immobilier de l'État , moins de crédits étant disponibles pour mener à bien des opérations structurantes ou d'entretien, l'autre sur l'équilibre budgétaire du compte , celui-ci présentant un déficit depuis 2017.

- la baisse tendancielle des produits issus de cessions , pourtant vecteur historique du financement du compte d'affectation spéciale.

Vos rapporteurs spéciaux estiment en outre qu'il y a un important risque de sous-exécution des dépenses du compte d'affectation spéciale en 2019 . En effet, le taux de consommation des crédits au 31 août 2019 est inférieur à 50 % des crédits de paiement ouverts en loi de finances initiale et, surtout, inférieur de plus de 15 points à celui constaté en 2018. Si une gestion prudente des crédits inscrits sur le programme 723 peut se justifier par l'incertitude pesant sur les recettes du compte, il ne semble pas que ce soit le cas en 2019. A tout le moins, cela démontre les effets de bord des règles de gestion relatives au compte d'affectation spéciale : l'exécution des dépenses étant conditionnée à l'obtention préalable de recettes, dont le rythme d'encaissement peut être extrêmement irrégulier, les gestionnaires disposent de moins de marges de manoeuvre.

C'est pour pallier cette difficulté qu'il a été décidé d' opérer une distinction entre dépenses d'entretien et opérations structurantes . L'enveloppe dédiée aux premières est mise à disposition des responsables de budget opérationnel de programme dès le début de l'exercice.

Un point de satisfaction tout de même, vos rapporteurs spéciaux constatent qu'en 2019, pour la première fois sur ces quatre dernières années, les recettes tirées des cessions devraient dépasser la prévision inscrite en loi de finances pour 2019 . Au 25 juillet 2019, ce sont 329 biens qui ont été cédés, pour un montant total de 519 millions d'euros. Ce bilan est tiré à la hausse par la vente de l'Ilot Saint-Germain à Paris, pour un montant de 368 millions d'euros.

Cela illustre toutefois la très grande dépendance du compte d'affectation spéciale aux ventes extraordinaires . Sans elles, il lui est difficile de présenter une exécution conforme à la prévision. Par exemple, en 2018, vos rapporteurs spéciaux avaient constaté qu'en plus de produits de cessions inférieurs de 48,1 % à la prévision inscrite en loi de finances pour 2018, les produits obtenus tenaient beaucoup à la réalisation de quelques grandes ventes : le produit de cinq cessions représentait ainsi près de 40 % des recettes inscrites sur le compte d'affectation spéciale 11 ( * ) .

b) Néanmoins, les prévisions en recettes du compte sont extrêmement fragiles

Le compte d'affectation spéciale bénéficie de deux types de recettes :

- le produit des cessions de biens immobiliers , ainsi que des droits à caractère immobilier attachés aux immeubles de l'État ;

- le produit des redevances domaniales ou les loyers perçus par l'État . Ils proviennent des concessions ou autorisations de toute nature de la compétence du représentant du ministre chargé du budget dans le département, des concessions de logement dont l'État est propriétaire ou locataire et des locations d'immeubles de son domaine privé, ainsi que des redevances et loyers du domaine public et privé dont le ministre des armées est le gestionnaire.

641 biens pourraient être inscrits pour cession en 2020 . Comme l'a précisé la direction de l'immobilier de l'État à vos rapporteurs spéciaux, ce n'est qu' une indication prévisionnelle , amenée à évoluer. Si les chiffres doivent donc être pris avec précaution, vos rapporteurs spéciaux soulignent toutefois que le stock des biens à vendre de l'État connait une baisse régulière . Il aurait ainsi baissé de 19 % entre 2013 et 2018 12 ( * ) .

Cependant, une autre tendance est plus inquiétante, d'autant que la DIE ne pourra pas y remédier à court terme : le stock de biens difficiles à céder augmente. D'après les informations transmises par la direction de l'immobilier de l'État à vos rapporteurs spéciaux, au 1 er janvier 2019, 524 biens seraient en vente depuis plus de trois ans, contre 506 au 1 er janvier 2018. Les biens les plus faciles à céder, soit qu'ils aient été très bien valorisés, soit que leur cession ne présentât aucune difficulté, sont en effet ceux qui ont été vendus le plus rapidement. Ainsi, 75 % des biens inscrits dans l'outil de suivi des cessions seraient considérés comme difficiles ou très difficiles à vendre .

Enfin, vos rapporteurs spéciaux rappellent qu' un système de décote s'applique sur la cession de certains biens du patrimoine immobilier de l'État , ce qui a des incidences significatives sur la valorisation de ces biens. En 2018, la décote « Duflot » a concerné 18 ventes, pour un effort consenti de la part de l'État de 70,75 millions d'euros, soit 2,6 fois plus qu'en 2017. Vos rapporteurs spéciaux ne peuvent que soutenir la recommandation de la Cour des comptes visant à davantage documenter ces mécanismes dans les documents de performance du compte d'affectation spéciale, et non pas simplement dans le document de politique transversale relatif à la politique immobilière de l'État 13 ( * ) . En effet, par ces décotes, le compte contribue à une autre politique publique que celle pour laquelle il a été créé . Le Conseil de l'immobilier de l'État s'était également étonné de voir que certaines décotes avaient été octroyées sur la cession de terrains qui n'étaient pas situés en zone tendue. Vos rapporteurs spéciaux ne peuvent qu'appeler à ce que la décote soit appliquée dans le strict respect de ses objectifs.

|

Le système de la décote sur les cessions des biens de l'État Ce système comprend en réalité deux mécanismes. Aux termes de l'article 95 de la loi du 18 janvier 2005 de programmation pour la cohésion sociale, l'État peut céder un terrain de son domaine privé, bâti ou non, pour un prix inférieur à sa valeur vénale afin de favoriser la production de logements. La part de la décote, qui peut atteindre l'intégralité de la valeur vénale du bien, est négociée de gré à gré. À ce principe général s'ajoute une décote « de droit ». En effet, conformément au dispositif dit de « décote Duflot », introduit par la loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, des personnes morales peuvent bénéficier de la décote sur certains terrains éligibles, à condition qu'y soient réalisés des programmes de construction de logements sociaux. Source : Cour des comptes, réponses au questionnaire budgétaire de vos rapporteurs spéciaux |

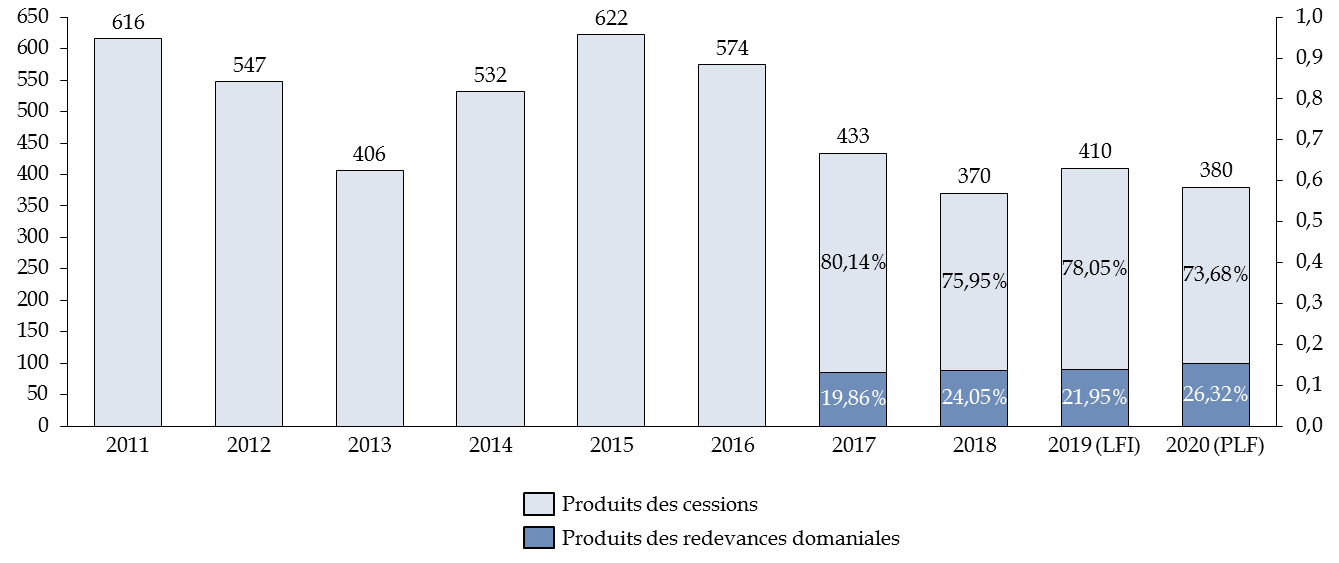

Prévu à l'origine pour compenser l'intégration des dépenses du programme 309 « Entretien des bâtiments de l'État » au sein du compte d'affectation spéciale, le reversement des produits des redevances domaniales est aujourd'hui devenu structurellement indispensable au compte . Si ces produits ne suffisent pas à couvrir la baisse des recettes tirées des cessions, ils financent tout de même une partie de plus en plus conséquente des dépenses liées à la gestion du patrimoine immobilier de l'État.

Comparaison de la structure des recettes du compte entre 2011 et 2020

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Les produits des redevances domaniales représentent désormais plus du quart des recettes du compte d'affectation spéciale.

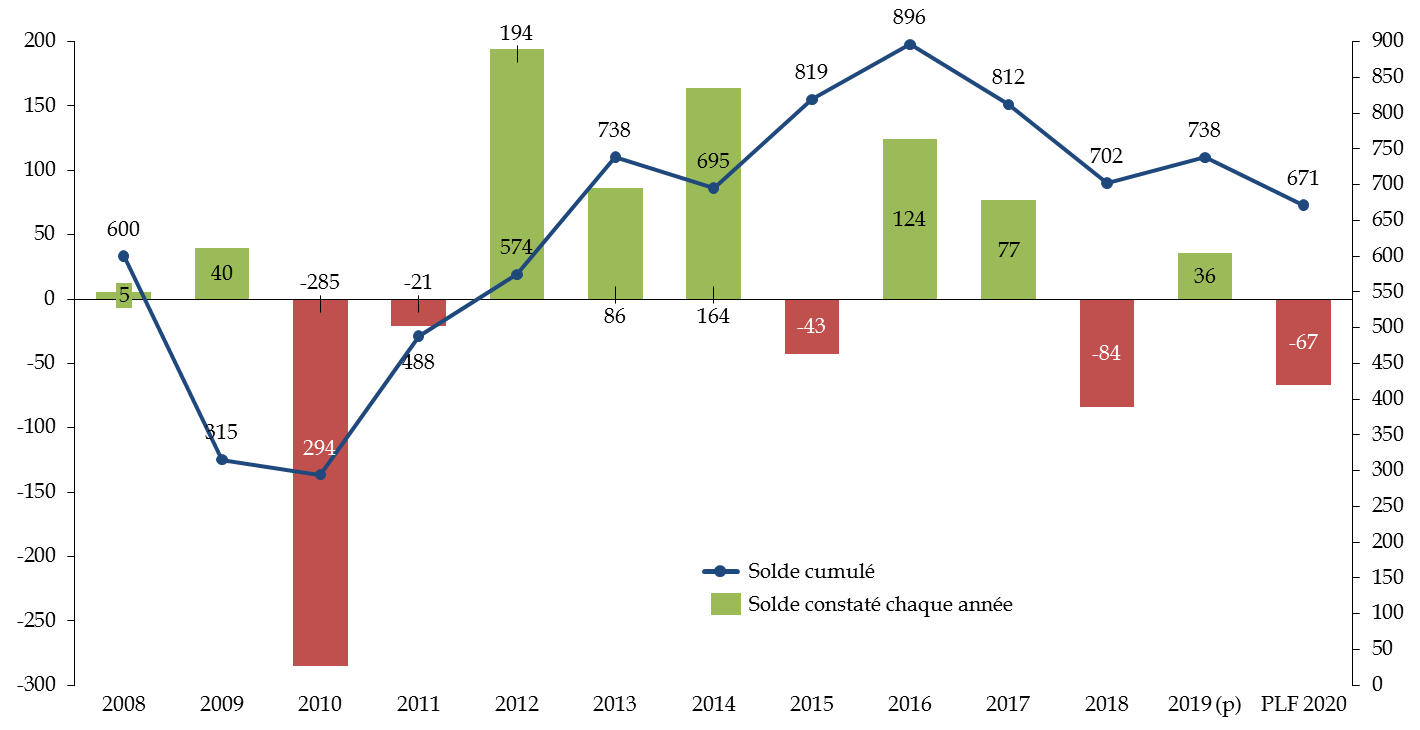

2. L'évolution du solde du compte et les fortes variations constatées ces dernières années doivent toutefois conduire à repenser entièrement le modèle du compte d'affectation spéciale

a) La mobilisation du solde appelle à revoir le mode de financement du compte d'affectation spéciale

L'évolution du solde du compte d'affectation spéciale depuis 2008

(en millions d'euros)

Note de lecture : la prévision inscrite pour 2019 tient compte du montant des cessions réalisées au 26 juillet 2019.

Source : commission des finances du Sénat, d'après les documents budgétaires

La mobilisation du solde ne peut être qu'une solution transitoire . Si le déficit constaté en 2018 devait se reproduire, le compte serait asséché en six ans environ . L'année 2019 devrait certes permettre au compte de renouer avec des excédents . Vos rapporteurs spéciaux espèrent simplement que cet excédent sera entièrement dû aux produits de cessions et non à une moindre consommation des crédits attribués aux opérations structurantes et aux dépenses d'entretien lourd. Ce serait prendre un risque bien trop important pour la valorisation du patrimoine immobilier de l'État et pour la soutenabilité du compte à long-terme.

L'affectation des produits issus des redevances domaniales constitue une première réponse aux fragilités financières du compte d'affectation spéciale . Elles ont le double mérite d'apporter un revenu récurrent et pérenne, sans source d'incertitudes pour les gestionnaires, et de conforter la DIE à la tête de la politique immobilière de l'État, ces produits ne faisant l'objet d'aucune mutualisation.

Pour autant, les redevances domaniales ne suffisent pas à compenser la baisse des recettes du compte d'affectation spéciale (cf. graphique ci-dessus). Le parc immobilier doit donc être appréhendé différemment pour aller vers la valorisation locative de ces biens . Vos rapporteurs spéciaux critiquent la vision binaire qui a longtemps prévalu à la gestion de ce patrimoine, entre possession et cession .

b) La valorisation du patrimoine de l'État et la création d'une foncière

La commission des finances du Sénat recommande ainsi depuis plusieurs années de diversifier les modes de valorisation du patrimoine immobilier de l'État . Comme l'a rappelé la DIE à vos rapporteurs spéciaux, l'État pratique déjà une certaine forme de valorisation pour les bâtiments dont la cession est difficile ou que l'État souhaite conserver. À titre d'exemples, plusieurs baux emphytéotiques devraient être signés pour des immeubles parisiens dans le cadre d'appels d'offres mixtes « Cession ou location à long-terme ».

Devant votre commission, la directrice de l'immobilier de l'État s'était montrée favorable au développement d'un tel mode de valorisation , constatant en des termes très directs les insuffisances de la politique immobilière actuelle : « c'est assez désespérant de constater la durée qui peut séparer le moment où une administration quitte une emprise de celui où un nouvel usage est trouvé. Il faudrait accorder des autorisations d'occupation temporaire (AOT) afin que ces bâtiments ne restent pas vides pendant deux ou trois ans [...]. On pourrait demander des redevances domaniales ou, pour des immeubles patrimoniaux ou de prestige, arrêter de les vendre pour accorder plutôt des baux emphytéotiques » 14 ( * ) .

Vos rapporteurs spéciaux considèrent qu'il faut aller encore plus loin. Il pourrait par exemple être envisagé de procéder à la location des biens inutiles dont la cession ne peut pas ou n'est pas prévue. Cependant, la DIE a expliqué à vos rapporteurs spéciaux ne pas pouvoir recourir à cette stratégie tant que certains obstacles ne seront pas levés . Le code général de la propriété des personnes publiques soumet l'État aux règles de publicité et de mise en concurrence pour les titres d'occupation délivrés en vue d'une exploitation économique, ce qui peut nuire à la fluidité de la gestion du parc. Il serait en outre opportun de pouvoir minorer la redevance en fonction du montant des travaux réalisés par le futur occupant : la location du bien se traduirait alors par une recette directe (la redevance) mais aussi par un gain futur (valorisation du bien).

Une troisième difficulté concerne la mise sur pied d'une structure qui serait chargée d'assurer le portage des biens mis en location . À cet égard, le rapport de mai 2017 de votre rapporteur spécial Thierry Carcenac et de notre ancien collègue Michel Bouvard préconisait la création d'une foncière à capitaux intégralement publics , chargée de procurer des revenus récurrents et garantis au compte d'affectation spéciale 15 ( * ) .

Le deuxième comité interministériel de la transformation publique , qui s'est tenu il y a déjà plus d'un an, le 29 octobre 2018, avait identifié les principaux enjeux auxquels devait répondre la politique immobilière de l'État : l'entretien, le financement et la valorisation. Un chef de mission a été désigné en janvier 2019 afin d'étudier les meilleurs moyens de diversifier les modes de valorisation du patrimoine de l'État . Il a présenté ses premières conclusions au ministre de l'action et des comptes publics, ainsi qu'au Conseil de l'immobilier de l'État (CIE), dont fait partie votre rapporteur spécial Thierry Carcenac 16 ( * ) .

|

L'avis du CIE sur la « mission valorisation » 17 ( * ) Pour le CIE, les présentations des conclusions de la mission valorisation confirment que les obstacles ne sont pas seulement de nature juridique. Il estime ainsi qu'avant de pouvoir créer une agence spécifiquement dédiée à la valorisation des actifs inutiles, il convient de lever les ambiguïtés qui pèsent encore sur la représentation et le rôle de l'État propriétaire : ce sont encore les ministères occupants qui ont la main sur leur stratégie patrimoniale, la DIE ne s'étant pas encore imposée comme la direction en charge de l'ensemble du parc immobilier de l'État. Le CIE considère en outre que le choix du modèle de structure doit responsabiliser l'ensemble des acteurs de la chaîne de gestion de l'immobilier et que la simple constitution d'une plateforme d'ingénierie de projet n'apporte pas de réponse sur la question centrale du pilotage stratégique. Une agence de valorisation doit donc disposer des compétences, des moyens et de la légitimité nécessaires à l'exercice de sa mission, sans quoi elle n'aura aucune plus-value. La CIE se montre plutôt favorable à la méthode proposée, progressive. Un premier portefeuille d'actifs serait constitué en associant des biens de nature, de valeur, de taille et de localisation diversifiées. Il relève toutefois que la constitution d'une telle liste se heurte à la connaissance encore imparfaite de l'immobilier de l'État. Le CIE est donc favorable à la poursuite des travaux de la mission par la constitution d'une équipe projet et recommande de faire de la confirmation de la viabilité du modèle théorique, un préalable à l'autorisation de lancement de l'expérimentation. Source : avis et réunions du CIE de juillet 2019 |

Le ministre de l'action et des comptes publics souhaite que cette mission se poursuive et explore notamment la possibilité de ne pas recourir à la création d'une agence pour conduire la valorisation locative des biens inutiles aux besoins de l'État . Des solutions alternatives consisteraient par exemple à faire appel à des prestations externalisées ou à s'appuyer sur des compétences en interne, en résolvant les facteurs de blocage et d'inefficience. Pour vos rapporteurs spéciaux , cela montre la frilosité persistante du ministère quant à la création d'une agence de type foncière publique .

II. FINANCIÈREMENT FRAGILE, LE COMPTE D'AFFECTATION SPÉCIALE VOIT EN OUTRE SES RÈGLES ÊTRE CONTOURNÉES ET SES OBJECTIFS MANQUÉS

La création du compte d'affectation spéciale en 2006 devait répondre à un double-objectif : dynamiser la politique immobilière de l'État et optimiser la gestion de son parc immobilier . Á ces deux objectifs s'est ajouté un troisième, celui de la contribution du compte à la transition énergétique , l'une des priorités du Grand plan d'investissement.

Alors que le compte s'apprête à rentrer dans son quinzième exercice budgétaire , vos rapporteurs spéciaux estiment que son bilan, sans être mauvais, est pourtant décevant .

A. L'ENTRETIEN LOURD EST UNE NÉCESSITÉ POUR CONTINUER À VALORISER NOTRE PATRIMOINE IMMOBILIER

L'évolution des dépenses d'entretien du propriétaire entre 2019 et 2020

(en millions d'euros)

|

2018 |

2019 |

2020 |

Évolution

|

|||||||||

|

LFI |

Exécution |

LFI |

Exécution provisoire au 31/08/2019 |

Prévisions en PLF |

||||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Action 12 - Contrôles réglementaires, audits, expertises et diagnostics |

24,0 |

24,0 |

21,9 |

22,0 |

23,0 |

22,0 |

16,2 |

12,3 |

22,0 |

22,0 |

- 4,35 |

0,00 |

|

Action 13 - Maintenance à la charge du propriétaire |

48,0 |

48,0 |

47,0 |

43,0 |

44,0 |

44,0 |

33,2 |

26,5 |

45,0 |

42,0 |

2,27 |

- 4,55 |

|

Action 14 - Gros entretien, réhabilitation, mise en conformité et remise en état |

88,0 |

88,0 |

80,4 |

95,7 |

95,0 |

95,0 |

58,5 |

57,5 |

93,0 |

96,0 |

- 2,11 |

1,05 |

|

Total entretien du propriétaire |

160,0 |

160,0 |

149,3 |

160,7 |

162,0 |

161,0 |

107,9 |

96,3 |

160,0 |

160,0 |

- 1,23 |

- 0,62 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire de vos rapporteurs spéciaux

La DIE considère que trois actions du programme 723 participent aux dépenses d'entretien :

- les contrôles réglementaires ont pour objectif d'effectuer le diagnostic des composants et des équipements d'un immeuble en vérifiant leur bon fonctionnement et en anticipant les risques qui leur sont inhérents. Ils peuvent donc permettre d'améliorer notre connaissance du parc immobilier. Les audits, expertises et diagnostics sont considérés comme des dépenses d'entretien puisqu'ils sont indispensable à l'amélioration de la performance énergétique des bâtiments du parc, pour attester de leur vétusté ou pour évaluer la faisabilité d'une opération d'entretien lourd ;

- la maintenance à la charge du propriétaire se compose à la fois de la maintenance dite préventive , pour réduire les risques de défaillance ou de dégradation, et la maintenance dite corrective , qui intervient après la réalisation du dommage ;

- les dépenses de gros entretien et de renouvellement correspondent aux travaux de mise en conformité et de remise en état. Les travaux lourds peuvent être divisés en deux catégories : ceux qui visent à assurer la conformité des bâtiments aux nouvelles règlementations et ceux qui visent à remettre en état le bâti suite à une dégradation continue. Cette action concentrera 60 % des crédits de paiement en 2020 (59 % en prévision pour 2019) et participera à hauteur de 21 % de son montant à la mise en oeuvre du Grand plan d'investissement, notamment dans son versant « contribution à la transition énergétique » (cf. infra ).

Vos rapporteurs spéciaux remarquent que les crédits alloués aux dépenses liées à l'entretien du propriétaire semblent avoir été, depuis 2016, sanctuarisés . Selon la DIE, cette allocation de crédits est conforme à l'engagement pris par le ministre chargé du domaine devant la Conférence nationale de l'immobilier public en juin 2016 : l'intégration du programme 309 au compte d'affectation spéciale ne devait pas se traduire par une attrition des crédits auparavant consacré à ces dépenses. Ainsi les prévisions des dépenses d'entretien du propriétaire sont maintenues à 160 millions d'euros dans le projet de loi de finances 2020 , dans la droite ligne de la prévision pour 2019 (161 millions d'euros) et de l'exécution en 2018 (160,7 millions d'euros). Toutefois, le maintien d'un montant identique de crédits en valeur correspond, du fait de l'inflation, à une baisse du niveau réel des dépenses . Pour maintenir un niveau d'effort constant, ces crédits devraient être revalorisés chaque année en tenant compte de l'inflation.

L'entretien du parc est l'un des objectifs prioritaires de la direction de l'immobilier de l'État, à la fois parce que la maintenance et l'entretien préventifs peuvent permettre de réaliser des économies de long-terme , notamment en matière d'énergie, et parce que ces dépenses participent à la ( re)mise en conformité des bâtiments , assurant ainsi aux agents et au public de meilleurs conditions d'accessibilité et de sécurité. Cette priorité résulte également de la dégradation du parc immobilier de l'État, dont la valorisation requiert davantage d'efforts . La charte de gestion du 4 août 2017 a consacré ce tournant en affirmant que les moyens interministériels du compte devaient être prioritairement consacrés aux dépenses d'entretien à la charge du propriétaire.

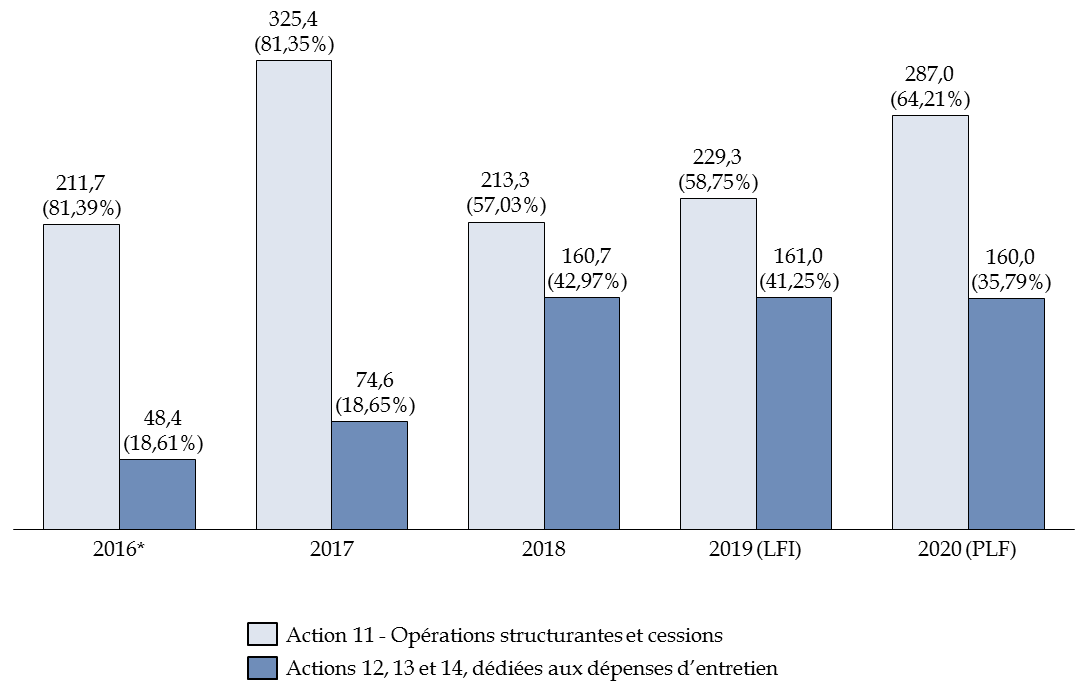

Évolution comparée des dépenses du compte d'affectation spéciale depuis 2016

(en millions d'euros et en %)

Note de lecture* : avant 2017, le programme 723 du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » ne comptait qu'une seule action (« dépenses immobilières »). Les valeurs inscrites sur le graphique s'appuient donc, pour l'année 2016, sur la répartition de la dépense par nature telle qu'elle figure dans le rapport annuel de performance.

Source : commission des finances du Sénat, d'après les documents budgétaires

Vos rapporteurs spéciaux regrettent toutefois que l'indicateur de performance « effort d'entretien du parc immobilier par l'État propriétaire » n'apparaisse que dans le document de politique transversale relatif à la politique immobilière de l'État , et non pas également dans les documents concernant le compte d'affectation spéciale.

Pour faire de l'entretien un axe majeur des décisions de gestion du patrimoine, la DIE ne s'appuie pas seulement sur les crédits du compte d'affectation spéciale mais s'emploie également à convaincre les gestionnaires du bien-fondé de ces dépenses , trouvant là utilement à s'appuyer sur les schémas directeurs immobiliers régionaux (SDIR). Le contenu des SDIR a en effet été profondément remodelé afin de donner davantage de lisibilité aux gestionnaires et de préserver les crédits alloués à l'entretien. Ils comprennent maintenant tous une phase de diagnostic préalable, l'élaboration d'une stratégie pluriannuelle d'intervention sur le bâti et l'identification des axes permettant de préserver le patrimoine et de le valoriser. Les SDIR constituent ainsi un allié utile pour la DIE, qui doit sans cesse inciter les opérateurs et services de l'État à respecter leurs engagements.

Enfin, la DIE peut tirer profit de la mise à disposition de nouveaux outils informatiques , comme ceux utilisés pour le processus de « démarche stratégique » (ou « priorisation de l'intervention »), qui entend réunifier politique d'entretien et politique patrimoniale. Un premier bilan en sera tiré au premier semestre 2020 et vos rapporteurs spéciaux y seront particulièrement attentifs .

|

Le fonctionnement de la démarche stratégique de la DIE Les outils informatiques mis à disposition par la DIE permettent de segmenter le parc entre les actifs qui, au regard de leur état et des besoins des services, doivent être conservés ou vendus. La politique d'entretien différera alors selon le sort retenu pour chacun des biens. Des priorités sont ainsi fixées en fonction du devenir des actifs, de leur état de santé, mais aussi à l'aune des spécificités régionales, notamment pour ce qui concerne les risques sismiques et climatiques. Selon la DIE, le premier apport de cette démarche est de disposer, pour un grand nombre de régions, d'une évaluation du besoin reposant sur un véritable diagnostic du parc immobilier. Le second apport est de dresser dans ces régions une feuille de route permettant de mobiliser des moyens budgétaires toujours contraints, de façon optimale. Source : réponses au questionnaire budgétaire de vos rapporteurs spéciaux |

B. OBJECTIF PRIORITAIRE DU COMPTE D'AFFECTATION SPÉCIALE, LA RATIONALISATION DU PARC IMMOBILIER PIÉTINE

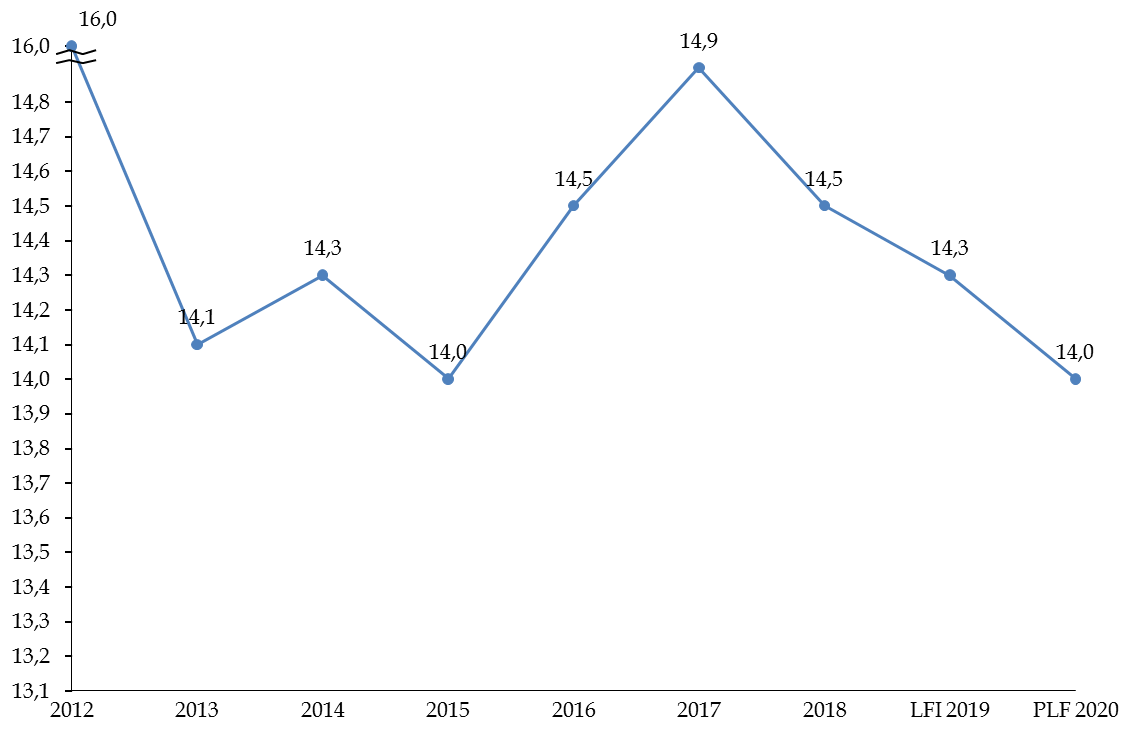

La rationalisation des surfaces occupées par l'État s'évalue au regard de l'indicateur de surface utile nette par poste . Cette cible est fixée, pour l'ensemble des bâtiments de bureaux, à 12 mètres carrés ou 10 mètres carrés en zone tendue, pour une surface utile brute de respectivement 20 et 18 mètres carrés. Cet indicateur de rendement d'occupation des surfaces est le seul indicateur du compte d'affectation spéciale 18 ( * ) . Il est également retranscrit dans le document de politique transversale relatif à la politique immobilière de l'État.

Il permet de mesurer l'optimisation du parc domanial et son adaptation aux besoins de l'État et, partant, les efforts menés pour densifier les surfaces de bureaux . Cette densification conduit à une triple source d'économies : (1) la réduction des surfaces occupées, et donc la diminution des charges du propriétaire ; (2) la mutualisation des besoins et des coûts de fonctionnement ; (3) les produits tirés d'une éventuelle cession. Or, vos rapporteurs spéciaux constatent que, sur longue période, cet indicateur stagne .

Évolution de l'indicateur de rendement d'occupation des surfaces depuis 2012

(en mètres carrés de surface utile nette par poste de travail)

Source : commission des finances du Sénat, d'après les documents budgétaires

La prévision pour 2020 montre qu' une amélioration franche de cet indicateur ne semble pas être à notre portée. Vos rapporteurs spéciaux regrettent que cette cible ne soit pas plus contraignante dans les projets de réorganisation . D'après la DIE, il est en effet parfois impossible, selon la configuration des immeubles, de réduire ce ratio. Toutefois, pour chaque opération sur le neuf, elle exige un ratio de surface utile brute inférieur aux plafonds, même si cette exigence ne vaut que pour les projets labellisés, c'est-à-dire ceux d'une valeur supérieure à cinq millions d'euros ou huit millions d'euros en région Ile-de-France (cf. infra ).

La stabilisation de cet indicateur peut en outre s'expliquer par un effet ciseau : avec la réduction des effectifs augmente le « mitage » des surfaces occupées , dont la résorption dépend des crédits qui peuvent être consacrés aux projets immobiliers visant à regrouper les services et densifier les immeubles.

C. SI DES CRÉDITS DU COMPTE SONT DÉVOLUS AU GRAND PLAN D'INVESTISSEMENT, SA CONTRIBUTION À LA TRANSITION ÉNERGÉTIQUE, OBJECTIF MAJEUR DU GOUVERNEMENT, EST LOIN D'ÊTRE OPTIMALE

1. La contribution du compte d'affectation spéciale et de la direction de l'immobilier de l'État au Grand plan d'investissement

En 2020, selon le projet annuel de performance du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État », le compte devrait contribuer pour 161 millions d'euros au Grand plan d'investissement (GPI), soit quasiment la moitié de ses crédits . Le programme 723 participerait ainsi à l'une des priorités énoncées par la GPI : la transition énergétique . En effet, dans le rapport qui a préfiguré l'instauration du GPI 19 ( * ) , Jean Pisani-Ferry préconisait d'améliorer la performance énergétique du parc immobilier de l'État (initiative 2). La DIE anime en outre la Conférence nationale de l'immobilier public (CNPI) Transition énergétique , une instance nationale permettant de diffuser les informations sur les évolutions règlementaires et de partager les bonnes pratiques 20 ( * ) .

La transition écologique et énergétique est également l'un des objectifs prioritaires du Gouvernement. Toutefois, vos rapporteurs spéciaux se montrent plus circonspects quant à la participation du compte et de la politique immobilière de l'État à la bonne réalisation de ces objectifs .

La direction de l'immobilier de l'État s'est certes impliquée dans la réalisation de ce programme : la procédure de labellisation intègre des critères ayant trait à la transition énergétique, elle gère le programme 348 , qui porte les dépenses liées à la rénovation des cités administratives (cf. supra ), souvent qualifiées de « passoires thermiques » et elle incite à prendre en compte les sujets environnementaux et énergétiques dans les baux et conventions d'utilisation.

Malgré cette bonne volonté, vos rapporteurs spéciaux considèrent que les moyens attribués au compte d'affectation spéciale et à la politique immobilière de l'État ne sont pas à la hauteur des ambitions affichées par le Gouvernement . Dans le domaine immobilier, nous sommes en effet encore loin du « budget vert » . Vos rapporteurs spéciaux partagent à cet égard les conclusions du CIE 21 ( * ) et estiment que les indicateurs de performance et les informations présentées dans les documents budgétaires sont lacunaires . Il n'y a ni bilan de la mise en oeuvre de la transition énergétique dans le parc occupé, ni objectifs portant sur la réduction du nombre de baux de biens les moins performants en matière environnementale ou sur le recours aux énergies renouvelables, ni pilotage unique et clair. Par ailleurs, alors même que des crédits du compte d'affectation spéciale sont labellisés « Grand plan d'investissement », la DIE estime qu' il est impossible d'isoler précisément les crédits consacrés aux travaux d'amélioration de la performance énergétique . Même sur le programme 348, dont c'est pourtant l'un des buts premiers, les objectifs à tenir en matière d'économie d'énergie proviennent moins de la rénovation des anciens bâtiments que de la densification des espaces , les surfaces libérées n'ayant plus vocation à être éclairées ou chauffées.

Cela illustre bien ce que vos rapporteurs spéciaux soulignent depuis 2018 : le caractère opportuniste de la labellisation « GPI » des crédits du compte d'affectation spéciale . Comme le montre l'évolution des recettes du compte, le GPI ne s'est pas traduit par l'ouverture de crédits supplémentaires spécifiquement dédiés à la transition énergétique ; il s'agit davantage d'un étiquetage a posteriori des crédits.

2. Le patrimoine des universités : l'illustration des ambigüités de la politique immobilière de l'État

Les universités disposent d'un patrimoine couvrant environ 18 millions de mètres carrés . Cependant, les dépenses qui lui sont consacrées ne sont pas à la hauteur de cette surface : l'immobilier sert souvent de variable d'ajustement . Selon les représentants de la Conférence des présidents d'université (CPU), auditionnés par vos rapporteurs spéciaux, quatre euros par mètre carré sont en moyenne consacrés aux dépenses immobilières, alors qu'il en faudrait 10 à 12 pour assurer le bon entretien du parc immobilier des universités et deux fois plus pour parvenir à le remettre en état.

Les universités se sont pourtant lancées dans des stratégies innovantes pour valoriser leurs emprises , en ayant notamment recours à la location ou en favorisant les synergies entre le monde universitaire et l'entreprise (ex. louer des locaux universitaires à des start-up).

Ce même dynamisme se retrouve pour répondre aux enjeux énergétiques. La CPU propose de créer un « plan efficacité énergétique des campus à 2030 » (PEEC 30) 22 ( * ) , qui reposerait sur un mode de financement innovant s'appuyant à 30 % sur l'État (fond d'amorçage), à 50 % sur le recours à l'emprunt, notamment par le biais de la Banque européenne d'investissement et à 20 % sur des partenariats noués avec des collectivités. Ce plan réunirait au départ 10 établissements et permettrait, selon leurs estimations, de réduire la facture énergétique de 50 %. Si, d'après les représentants de la CPU, la DIE s'est montrée très sensible aux arguments des universités, et plutôt intéressée par ce mode innovant de financement , les universités se heurtent à une contrainte législative : elles font partie des ODAC auxquels il est interdit de recourir à l'emprunt.

Si la CPU a présenté ce programme, c'est bien parce que les crédits aujourd'hui dédiés aux opérations lourdes d'entretien de l'immobilier de l'État sont insuffisantes . Les personnes auditionnées par vos rapporteurs spéciaux ont ainsi regretté que le programme 348 n'ait pas été étendu à d'autres emprises. Ils ont ajouté que sept à dix milliards d'euros seraient nécessaires pour rénover l'ensemble du parc immobilier des universités considéré comme très consommateur d'énergie. À Nantes par exemple, 10 % des bâtiments représentent à eux seuls 50 % de la facture énergétique annuelle de l'université.

Pour vos rapporteurs spéciaux, cela illustre surtout les limites de la politique immobilière de l'État. Les décisions immobilières se trouvent fractionnées, sans mutualisation possible des crédits au service des objectifs jugés prioritaires.

D. DE PLUS EN PLUS DE MINISTÈRES ET ENTITÉS PUBLIQUES N'HÉSITENT PAS À CONTOURNER LES RÈGLES DU COMPTE POUR FINANCER LEURS PROJETS IMMOBILIERS

1. Le processus de labellisation : une efficacité à démontrer

À titre liminaire, vos rapporteurs spéciaux remarquent que la disparition des loyers budgétaires en loi de finances pour 2019 ne s'est pas encore traduite par la mise en oeuvre d'un dispositif véritablement incitatif à destination des ministères occupants . D'après les informations communiquées à vos rapporteurs spéciaux, la DIE a décidé de conserver un indicateur sur le coût d'occupation domaniale hors charges dans les conventions signées entre l'État propriétaire et les occupants. Elle entend également instaurer un dispositif plus incitatif à destination des ministères . Toutefois, vos rapporteurs spéciaux remarquent que tout ceci n'en est encore qu'à ses prémisses . La DIE compte en outre appuyer ce nouveau mécanisme sur la labellisation des projets. Or, même si les critères étaient respectés, cela ne se traduirait pas nécessairement par l'octroi d'un soutien financier, mais simplement par l'inscription du projet comme étant prioritaire.

|

Le dispositif de labellisation Dans le cadre de la gouvernance rénovée de la politique immobilière de l'État (PIE), instaurée par les circulaires du Premier ministre du 27 avril 2016 et du 27 février 2017, la DIE a élaboré en co-construction avec les autres ministères, une méthodologie visant à renforcer le rôle de l'État propriétaire et à garantir le caractère vertueux des projets immobiliers de l'État et de ses opérateurs à travers la procédure de labellisation. Ce processus est obligatoire pour tous les projets d'une valeur supérieure à cinq millions d'euros (huit millions d'euros pour la région Ile-de-France). Cette démarche se traduit par la mise en place d'un processus expérimental de labellisation des projets immobiliers, afin de vérifier leur conformité aux critères de la politique immobilière de l'État : rationalisation des emprises, réduction de l'éparpillement des services dans différentes implantations, mutualisation de services, densification des bâtiments, réduction des dépenses immobilières, et notamment de la consommation énergétique, accessibilité... Plus précisément, la démarche consiste à s'assurer que les différents acteurs de l'immobilier de l'État ont étudié différents scénarios et se sont posés les bonnes questions et que le projet immobilier retenu présente des garanties de performance aussi bien techniques, énergétiques que financières et budgétaires. La méthode consiste ainsi pour l'administration occupante, porteur du projet, à proposer différents scénarios qui seront étudiés par le responsable régional de la politique immobilière (RRPIE), puis par les instances de gouvernance de la PIE, afin de retenir au final le meilleur projet au regard des critères de la PIE. Selon la DIE, au 31 décembre 2018, 312 projets auraient été labellisés depuis l'introduction de cette nouvelle procédure en 2016, pour un montant de 1,08 milliard d'euros. Source : réponses au questionnaire budgétaire de vos rapporteurs spéciaux |

2. Le contournement des règles de gestion du compte d'affectation spéciale : l'illustration des insuffisances de la politique immobilière de l'État

Vos rapporteurs spéciaux considèrent que ce mécanisme de labellisation et d'incitation est encore flou et incapable, en l'état, d'inciter les ministères à adopter des politiques vertueuses , alors même que le compte d'affectation spéciale est de plus en plus utilisé par les ministères occupants, parfois au mépris de ses bonnes règles de gestion.

a) L'absence de mutualisation des produits de cession

Outre la dérogation permanente dont bénéficient le ministère des armées et le ministère de l'Europe et des affaires étrangères, qui n'ont pas à reverser au compte d'affectation spéciale 50 % du produit de leurs cessions, d'autres projets ont pu être exonérés de cette obligation de mutualisation . C'est le cas par exemple du projet du plateau de Saclay : les produits tirés de la cession des locaux laissés vacants par les structures ayant décidé de rejoindre le plateau de Saclay ne sont pas mutualisés et reviennent entièrement au ministère de l'enseignement supérieur et de la recherche, qui doit s'en servir pour financer les nouveaux bâtiments de Saclay. Concrètement, les crédits correspondant à ces cessions sont reversés sur le compte d'affectation spéciale puis fléchés vers le ministère (4,5 millions d'euros en 2020). Ainsi, à défaut de respecter l'esprit du compte d'affectation spéciale, au moins le Gouvernement en respecte-t-il la lettre...

b) Le recours à des avances sur cession

Si vos rapporteurs spéciaux ne sont pas favorables à la multiplication de ces exonérations , ils relèvent que, dans le projet du plateau de Saclay, elles sont au moins financées par des produits de cession. Le principe du compte d'affectation spéciale est bien de s'appuyer sur des recettes pour en financer les dépenses . Or, de plus en plus d'avances sur cessions sont accordées aux ministères occupants .

C'est par exemple le cas du ministère de l'Europe et des affaires étrangères. Comme l'écrivent nos collègues Vincent Delahaye et Rémi Féraud 23 ( * ) dans leur rapport spécial sur la mission « Action extérieure de l'État », « le plan de sécurisation des emprises à l'étranger est assuré hors crédits budgétaires », en recourant au programme 723 du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ». Celui-ci a octroyé au ministère une avance de 100 millions d'euros au titre de l'action 11 du programme 723 (« opérations structurantes et cessions »). Cette avance est supposée être remboursée par des cessions devant intervenir entre 2021 et 2025 . Or, comme le rappelle les rapporteurs spéciaux de la mission « Action extérieure de l'État », les produits de cession du ministère diminuent depuis 2015 et sont attendus à 30 millions d'euros en 2020, contre 335 millions d'euros en 2015.

Vos rapporteurs spéciaux ont également eu la surprise de constater que les ministères occupants n'étaient pas les seuls à déroger aux règles de gestion du compte d'affectation spéciale pour soutenir leurs dépenses immobilières . Une avance de six millions d'euros sera octroyée au titre de l'action 14 du programme 723 (« gros entretien, réhabilitation, mise en conformité et remise en état ») à la présidence de la République. Une décision attributive de subvention, à hauteur de 5,5 millions d'euros, a également été signée à l'été 2019 au profit de l'Élysée, à travers la mission « Pouvoirs publics ». Ces 11,5 millions d'euros correspondent aux coûts estimés des travaux du palais de l'Alma, inscrit dans le schéma directeur immobilier de l'Élysée.

Vos rapporteurs spéciaux regrettent de ne pas disposer davantage d'informations sur cette décision attributive, qui prévoit normalement les conditions de remboursement de l'avance. Ils jugent également dangereux pour la soutenabilité du compte d'affectation spéciale et pour la politique immobilière de l'État, déjà fragilisée, de multiplier le recours à ce type de dérogations .

EXAMEN DES ARTICLES RATTACHÉS

ARTICLE 83 (nouveau)

(Article L. 711-1 du code de

l'éducation)

Extension aux établissements publics à

caractère scientifique, culturel et professionnel de la

possibilité de recourir à des contrats et formes de

sociétés publiques ou commerciales

. Commentaire : le présent article donne la possibilité aux universités de recourir à des formes de sociétés publiques ou commerciales pour la gestion et la valorisation des biens immobiliers qu'elles possèdent.

I. LE DROIT EXISTANT

Les établissements publics à caractère scientifique, culturel et professionnel sont définis à l'article L. 711-1 du code de l'éducation comme des établissements nationaux d'enseignement supérieur et de recherche jouissant de la personnalité morale, ainsi que d'une autonomie pédagogique, scientifique, administrative et financière.

La loi du 10 août 2017 24 ( * ) relative aux libertés et responsabilités des universités a renforcé leur autonomie de gestion . Ainsi, les crédits destinés aux dépenses d'entretien de leur patrimoine sont intégrés depuis 2009 dans les dotations globales de fonctionnement des universités . Ces crédits n'étant pas sanctuarisés, ils servent souvent de variables d'ajustement aux universités, qui choisissent de les consacrer à des dépenses autres que l'entretien et la maintenance de leur patrimoine.

L'article L. 719-14 du code de l'éducation autorise en outre le transfert en pleine propriété de biens mobiliers et immobiliers de l'État ou de l'établissement public d'aménagement Paris-Saclay aux universités . Ce processus de dévolution permet aux universités d'obtenir pleine compétence sur leur patrimoine immobilier .

En parallèle, le plan Campus 2008 , doté de cinq milliards d'euros, a permis d'aider les 12 campus sélectionnés à rénover une partie de leur patrimoine immobilier universitaire. C'est dans le cadre de ce plan que des premiers aménagements avaient été apportés à l'interdiction faite aux organismes divers d'administration centrale (ODAC) de recourir à l'emprunt . L'article 12 de la loi n° 2010-1645 du 28 décembre 2010 de programmation des finances publiques pour les années 2011 à 2014 interdit en effet aux ODAC d'émettre un emprunt dont le terme est supérieur à douze mois.

II. LE DISPOSITIF ADOPTÉ À L'ASSEMBLÉE NATIONALE

Le présent article est issu de l'adoption, avec l'avis favorable du Gouvernement, d'un amendement de notre collègue Jean-Paul Mattei, rapporteur spécial du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».

Le présent article prévoit d'insérer après le septième alinéa de l'article L. 711-1 du code de l'éducation un alinéa autorisant les établissements publics à caractère, scientifique, culturel et professionnel à recourir aux contrats et formes de sociétés publiques ou commerciales prévues par le code de commerce et le code général des collectivités territoriales.

Cette possibilité serait néanmoins encadrée, d'abord dans ses objectifs. Elle serait ainsi réservée, selon le présent article, à la seule gestion ou valorisation des biens immobiliers que ces établissements possèdent en pleine propriété. C'est à la fois une réduction de périmètre (immobilier) et de champ, puisque le critère de « pleine propriété » exclut les universités qui n'ont pas fait l'objet d'une dévolution de patrimoine . La seconde condition tient à l'interdiction, pour ces universités, d'aliéner par ce processus les biens immobiliers essentiels à l'exercice de leurs missions d'enseignement et de recherche.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

A. UN PATRIMOINE QUI SOUFFRE D'UN MANQUE D'ENTRETIEN

Le patrimoine immobilier des universités, qui a connu deux décennies de forte expansion (1990-2010), se compose de près de 6 300 bâtiments , pour une surface occupée d'environ 18 millions de mètres carrés . Toutefois, ce patrimoine souffre d'un défaut d'entretien , les investissements réalisés pour accroître les surfaces ne se traduisant pas nécessairement par un effort similaire en faveur des dépenses d'entretien. Le ministère de l'enseignement supérieur et de la recherche estime ainsi que 38 % de ce patrimoine serait dans un état peu ou pas satisfaisant .

Selon les représentants de la Conférence des présidents d'université (CPU), auditionnés par vos rapporteurs spéciaux, quatre euros par mètre carré sont en moyenne consacrés aux dépenses immobilières , alors qu'il en faudrait 10 à 12 pour assurer le bon entretien du parc immobilier des universités et deux fois plus pour parvenir à le remettre en état. Ils ont ajouté que sept à dix milliards d'euros seraient nécessaires pour rénover l'ensemble du parc immobilier des universités considéré comme une « passoire thermique » . À Nantes par exemple, 10 % des bâtiments représentent à eux seuls 50 % de la facture énergétique annuelle de l'université.

C''est en outre un patrimoine en cours de fiabilisation . D'après les informations transmises à vos rapporteurs spéciaux 25 ( * ) , sur les 25 opérateurs de l'État dont la valeur du patrimoine immobilier doit encore faire l'objet de travaux de fiabilisation, tous sont du monde universitaire. L'attribution de plus grandes marges de manoeuvre de gestion à ces établissements requiert au préalable que ces travaux soient terminés .

B. UN ARTICLE ADDITIONNEL QUI NE PEUT PAS ÊTRE ADOPTÉ EN L'ÉTAT

Si, sur le fond, vos rapporteurs spéciaux reconnaissent le bien-fondé du présent article , qui vise à permettre aux universités de recourir à l'emprunt afin notamment de financer des travaux d'entretien lourd et de rénovation énergétique de leur patrimoine immobilier, l'article additionnel proposé par notre collègue député Jean-Paul Mattei ne peut pas être adopté en l'état. Notre collègue a lui-même reconnu que c'était un « amendement d'appel ».

1. Le champ très vaste des contrats et formes de sociétés publiques ou commerciales

Le terme de « sociétés publiques » fait référence aux sociétés publiques locales telles qu'inscrites à l'article L. 1531-1 du code général des collectivités territoriales (CGCT). Les collectivités et leurs groupements peuvent recourir à ces sociétés pour réaliser des opérations d'aménagement urbain au sens de l'article L. 300-1 du code de l'urbanisme 26 ( * ) . Le terme de sociétés commerciales est beaucoup plus large. Conformément à l'article L. 1210-1 du code de commerce, sont en effet commerciales à raison de leur forme et quel que soit leur objet, les sociétés en nom collectif, les sociétés en commandite simple, les sociétés à responsabilité limitée et les sociétés par actions. Vos rapporteurs spéciaux estiment que davantage d'informations sont nécessaires avant de pouvoir ouvrir de telles possibilités aux universités .

2. La remise en cause de l'interdiction faite aux universités de recourir à l'emprunt

S'il était proposé d'ouvrir aux universités la possibilité de recourir à des emprunts, via la société publique, il faudrait alors modifier l'article 12 de la loi de programmation des finances publiques pour 2011-2014, et procéder aux coordinations nécessaires (ex. dans la loi de programmation des finances publiques pour 2018-2022). En outre, d'après un rapport de la Cour des comptes, cité par notre collègue député Fabrice Le Vigoureux dans son rapport spécial 27 ( * ) , la constitution d'une filiale se heurterait à un risque sérieux de qualification d'ODAC. Cela ne pourrait donc pas permettre de mettre fin à l'interdiction, pour les universités, de recourir à des emprunts de long-terme.

Cet article additionnel vise en effet à donner une latitude beaucoup plus grande aux universités pour recourir à l'emprunt. Deux conceptions sont alors opposables : soit cela fait partie de leur autonomie financière et de gestion , soit il faut encadrer ces conditions d'emprunt . En effet, l'État sera le garant en dernier ressort de ces emprunts, ce qui justifierait un encadrement ou tout du moins des règles d'éligibilité (ex. situation financière des universités, mutualisation du risque, apports en capitaux propres). Vos rapporteurs spéciaux considèrent que c'est un point sur lequel il est nécessaire de davantage discuter avant d'adopter un tel dispositif.

3. La nécessité d'éviter toute précipitation préjudiciable aux objectifs fondés du présent article

Comme l'a proposé en séance M. Mattei, la réflexion autour de la gestion du patrimoine immobilier des universités pourrait s'inscrire dans le cadre de la mission sur la valorisation locative des biens inutiles aux besoins de l'État confiée par l'État à M. Jean-Marc Délion. Le champ de cette mission pourrait être élargi aux moyens et aux stratégies auxquelles pourraient recourir les universités pour valoriser leur patrimoine . Elle devrait alors s'interroger sur la pertinence de réserver cette possibilité aux seules universités ayant bénéficié d'une dévolution de patrimoine. Cela serait sans doute plus conforme à l'esprit de l'article 154 de la loi de finances pour 2018 qui a confié aux établissements publics d'enseignement supérieur le soin d' « assurer l'entretien et la gestion des biens immobiliers dont ils sont propriétaires ou qui sont mis à leur disposition par l'État ainsi que la valorisation immobilière de ces biens et les opérations immobilières d'aménagement des campus, hors cession des biens mis à leur disposition par l'État . » 28 ( * )

4. Le risque que cet article soit considéré comme un cavalier budgétaire

Vos rapporteurs spéciaux soulignent enfin que le Conseil constitutionnel pourrait estimer que cet article constitue un cavalier budgétaire . En effet, selon son considérant de principe, sont considérés comme cavaliers budgétaires les « dispositions [qui] ne concernent ni les ressources, ni les charges, ni la trésorerie, ni les emprunts, ni la dette, ni les garanties ou la comptabilité de l'État. Elles n'ont pas trait à des impositions de toutes natures affectées à des personnes morales autres que l'État. Elles n'ont pas pour objet de répartir des dotations aux collectivités territoriales ou d'approuver des conventions financières. Elles ne sont pas relatives au régime de la responsabilité pécuniaire des agents des services publics ou à l'information et au contrôle du Parlement sur la gestion des finances publiques . » Par conséquent, ces dispositions « ne trouvent pas leur place dans une loi de finances » et « sont donc contraires à la Constitution . »

Du fait de ces nombreuses réserves, votre commission a adopté un amendement II-20 afin de supprimer cet article.

Décision de la commission : votre commission vous propose de supprimer cet article.

ARTICLE 84

(nouveau)

Autorisation du transfert de la propriété de

parcelles situées sur la commune de Saint-Jacques-de-la-Lande de

l'État à la région Bretagne

. Commentaire : le présent article autorise le transfert de la propriété de parcelles situées sur la commune de Saint-Jacques-de-la-Lande de l'État à la région Bretagne.

I. LE DROIT EXISTANT

Les parcelles cadastrées section AN n° 44, 46, 99, 100, 101, 102 et 103 situées sur la commune de Saint-Jacques-de-la-Lande appartiennent au domaine privé de l'État et ont été remises pour cession.

Une cession de domaine public à domaine public dans le cadre de l'article L. 3112-1 du code général de la propriété des personnes publiques n'étant pas applicable en l'espèce, une disposition législative est nécessaire pour organiser les modalités du transfert de ce bien de l'État à la région Bretagne .

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article a été adopté par l'Assemblée nationale à l'initiative du Gouvernement et avec un avis personnel de sagesse du rapporteur spécial du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».