C. LES CONTENTIEUX D'IMPÔT SUR LES ENTREPRISES ONT DES CONSÉQUENCES IMPORTANTES SUR LE PROGRAMME 200

À la fin juillet 2019, plus de 193 000 affaires de contentieux fiscal étaient en traitement au niveau national. Pour les sept principaux contentieux de série 3 ( * ) , les montants des réclamations pré-juridictionnelles et des instances juridictionnelles en cours pourraient dépasser les 11 milliards d'euros .

Les prévisions budgétaires dont il a été fait état auprès de votre rapporteur spécial ne permettent de couvrir qu'une partie très limitée de ce montant et de nouveaux dépassements de crédits évaluatifs sont à prévoir : pour 2020 sur ces différents contentieux, les prévisions du Gouvernement ne s'élèvent qu'à un dixième du montant total des réclamations et instances en cours .

Si les crédits de la mission remboursements et dégrèvements ne présentent qu'un caractère évaluatif et ne constituent pas un plafond pour l'exécution, votre rapporteur spécial tient à rappeler que la nature spécifique de ces crédits ne doit pas remettre en cause la sincérité de leur évaluation .

Les dépassements récurrents des sous-actions relatives aux contentieux fiscaux sont contraires à l'esprit de la mission et il est indispensable de mieux piloter les différents dossiers tout en provisionnant de manière plus transparente les crédits relatifs aux différents risques.

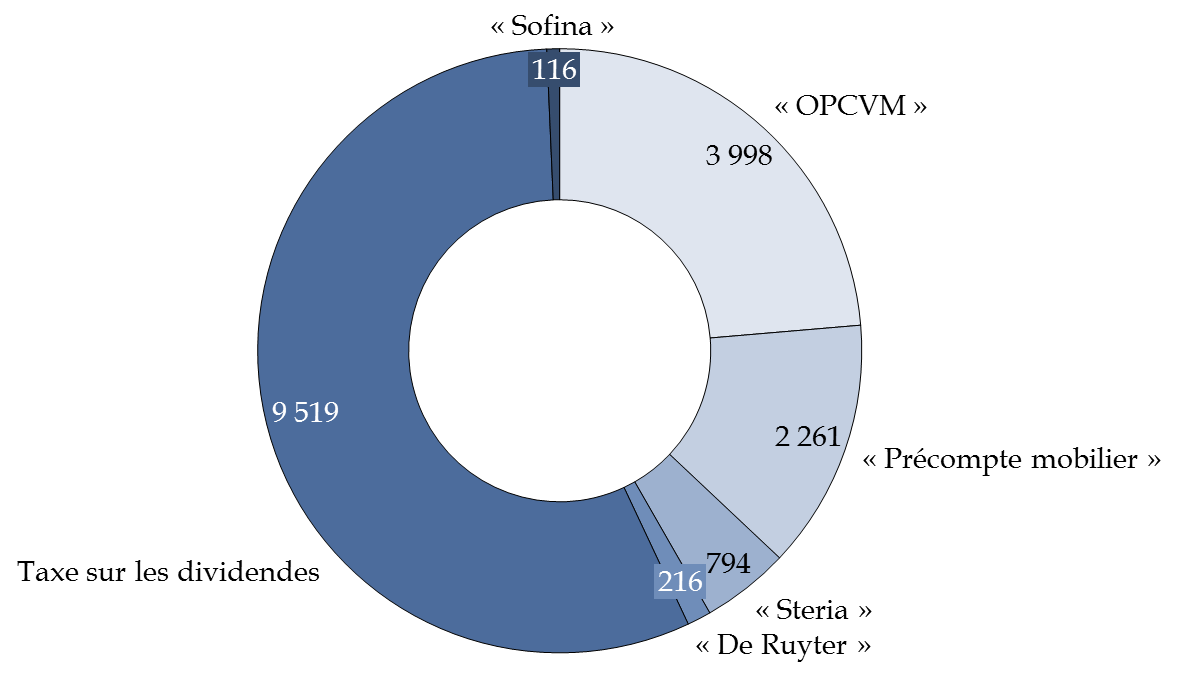

Parmi les contentieux en instance ou faisant l'objet de réclamations pré-juridictionnelles, le contentieux « OPCVM » représente le principal type de contentieux avec plus de 12 000 dossiers encore en instance pour un montant de 6,5 milliards d'euros . Depuis 2012, le coût de ce contentieux pour les finances publiques est déjà très élevé, à près de 4 milliards d'euros.

|

Le contentieux « OPCVM » Le contentieux « OPCVM » (organismes de placement collectif en valeurs mobilières) résulte de la décision Santander du 10 mai 2012 de la Cour de justice de l'Union européenne (CJUE). Cette dernière a jugé contraire à la libre circulation des capitaux l'imposition des dividendes de source française payés à des OPCVM résidents dans d'autres États alors qu'ils étaient exonérés pour les OPCVM établis en France. L'article 6 de la loi du 16 août 2012 4 ( * ) met en conformité le droit national avec le droit européen. En ce qui concerne les États non membres de l'Union européenne, l'exonération est désormais conditionnée à la coopération fiscale des États concernés. Source : commission des finances, d'après les réponses au questionnaire du rapporteur |

Le contentieux du « Précompte mobilier » représente également un enjeu important pour les finances publiques. À l'été 2019, 28 dossiers étaient en instance juridictionnelle ou faisaient l'objet de réclamations pré-juridictionnelles pour un montant de 3 milliards d'euros. Les dossiers déjà traités représentent quant à eux 2,3 milliards d'euros.

|

Le contentieux « Précompte mobilier » Le coût du contentieux « Précompte mobilier » résulte d'une décision du 4 octobre 2018 de la Cour de justice de l'Union européenne qui met un terme à une série de jurisprudences sur le dispositif. Ici, le « précompte mobilier » désigne l'ancien régime fiscal de distributions créé en 1965 et supprimé au 1 er janvier 2005. Ce dispositif conduisait à verser un précompte à l'État sur les produits distribués sur des sommes non soumises à l'impôt sur les sociétés et permettait aux entreprises bénéficiaires de ces remontées de dividendes, de réduire en conséquence leur assiette d'imposition. Ce dispositif ne s'appliquant qu'aux remontés de filiales françaises, il est entré en contradiction avec le droit européen. Comme le souligne la Cour des comptes, « la suppression de l'avoir fiscal et du précompte pour les entreprises aura permis de circonscrire l'ampleur de ce contentieux en arrêtant la perception de l'impôt et en limitant, de fait, les délais de réclamation au 31 décembre 2006 . » 5 ( * ) Après un arrêt du Conseil d'État du 10 décembre 2012 rétablissant une part substantielle des impositions au profit du Trésor, la CJUE, dans un arrêt retentissant, a conclu le litige en donnant raison aux entreprises sur les points les plus importants, et en relevant le manquement du Conseil d'État à son obligation de transmettre une question préjudicielle à la CJUE. Source : commission des finances, d'après les réponses au questionnaire du rapporteur |

Le contentieux « Contribution additionnelle au titre des montants distribués », qui a déjà représenté 9,5 milliards d'euros pour le programme, est désormais en extinction avec seulement 402 dossiers restant à traiter et 100 millions d'euros. L'invalidation par le Conseil constitutionnel le 6 octobre 2017 6 ( * ) de la « taxe à 3 % sur les dividendes » devrait donc désormais n'avoir qu'un effet très limité sur le programme 200.

Enfin, un contentieux en cours d'instance devant le tribunal administratif de Montreuil portant sur les retenues à la source d'assurance vie pourrait représenter une nouvelle charge pour le programme à hauteur de plus de 500 millions d'euros.

Répartition de la valeur des principaux types

de contentieux traités au 31 juillet 2019

(en millions d'euros)

Source : réponses au questionnaire du rapporteur

* 3 Contentieux dits « OPCVM » ; « précompte mobilier »; « Steria » ; « De Ruyter » ; « Contribution additionnelle au titre des montants distribués » (taxe sur les dividendes) ; « Sofina » ; « retenue à la source - assurance vie »

* 4 Loi de finances rectificatives pour 2012, n°2012-958 du 16 août 2012

* 5 Cour des comptes, référé du 30 mai 2013 sur les contentieux précompte mobilier et OPCVM

* 6 Conseil constitutionnel, décision n° 2017-660 QPC du 6 octobre 2017