PREMIÈRE

PARTIE :

LES GRANDS ENJEUX BUDGÉTAIRES DE LA MISSION

I. UNE AUGMENTATION DES CRÉDITS DE LA MISSION DE 6,7 % ENTRE 2019 ET 2020, EN RAISON PRINCIPALEMENT DES DÉPENSES D'AAH ET DE PRIME D'ACTIVITÉ...

A. UNE HAUSSE DE PRÈS D'1,6 MILLIARD D'EUROS ENTRE 2019 ET 2020 NE RESPECTANT PAS LA PROGRAMMATION TRIENNALE

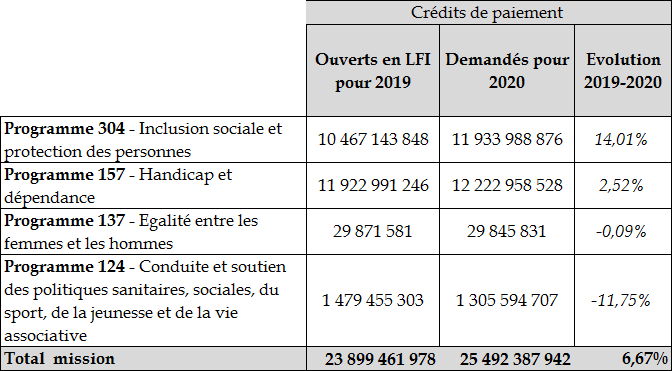

La mission « Solidarité, insertion et égalité des chances » - qui porte les politiques publiques de solidarité et de cohésion sociale de l'État en faveur des personnes les plus fragiles - est dotée de 25,5 milliards d'euros de crédits de paiement en 2020.

À périmètre courant, les crédits de la mission « Solidarité, insertion et égalité des chances » progressent de 6,7 % entre 2019 et 2020, soit une augmentation de près d'1,6 milliard d'euros en crédits de paiement.

Évolution des crédits de paiement de la

mission « Solidarité »

entre 2019 et 2020

(à périmètre courant)

(en euros, hors fonds de concours et attributions de produits)

Source : commission des finances du Sénat d'après le projet annuel de performances annexé au projet de loi de finances pour 2020

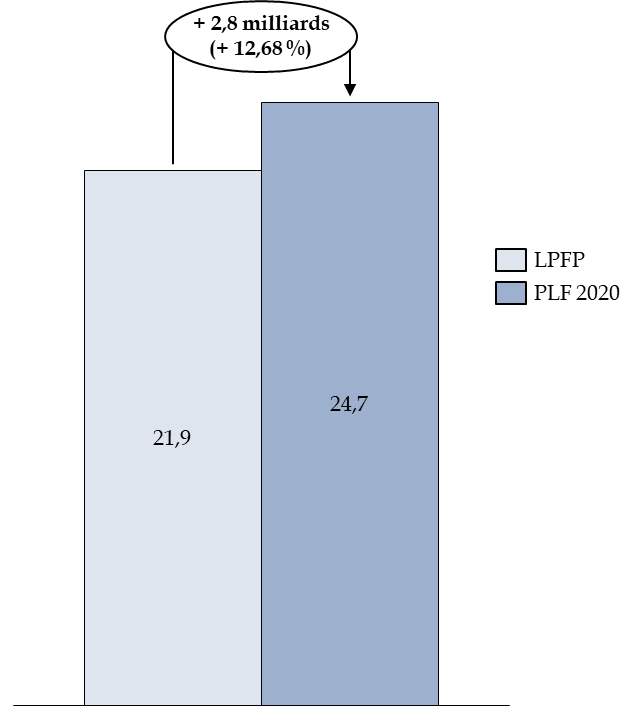

Hors contribution au « CAS pensions », le montant des crédits pour 2020 - qui s'élève à 24,72 milliards d'euros - dépasse ainsi le plafond de dépense du triennal fixé à 21,94 milliards d'euros, par la loi de programmation des finances publiques 2018-2022 1 ( * ) .

Écart à la loi de programmation des finances publiques 2018-2022

(en milliards d'euros)

Source : commission des finances du Sénat d'après documents budgétaires

Par ailleurs, en sus des crédits budgétaires alloués à la mission, sont rattachées vingt-huit dépenses fiscales , dont le coût est estimé, en 2020, à 13,1 milliards d'euros . La mission « Solidarité, insertion, égalité des chances » constitue ainsi la troisième mission la plus importante en matière de dépenses fiscales derrière les missions « Économie » et « Cohésion des territoires ».

|

Les dépenses fiscales : une augmentation de 20 % en dix ans Parmi les 28 dépenses fiscales rattachées à la mission, les quatre dépenses les plus importantes représentent plus de 75 % du total : - abattement de 10 % sur le montant des pensions - y compris les pensions alimentaires - et des retraites sur l'impôt sur le revenu (4,5 milliards d'euros rattachés au programme 157) ; - exonération des prestations familiales, de l'AAH ou des pensions d'orphelin, de l'aide à la famille pour l'emploi d'une assistante maternelle agréée, de l'allocation de garde d'enfant à domicile et depuis le 1 er janvier 2017, de la prestation d'accueil du jeune enfant de l'impôt sur le revenu (1,9 milliard d'euros rattachés au programme 304) ; - exonération de la taxe d'habitation en faveur des personnes âgées, handicapées ou de condition modeste (1,8 milliard d'euros rattaché au programme 157) ; - crédit d'impôt, sur l'impôt sur le revenu, pour frais de garde des enfants de moins de six ans (1,2 milliard d'euros rattachés au programme 304). Par ailleurs, figure, parmi ces dépenses, le crédit impôt famille dont le projet de loi de finances initiale (article 7) prévoyait une fin d'application au 31 décembre 2021 avec une évaluation au 31 décembre 2022 . En première lecture, l'Assemblée nationale a substitué à ce bornage dans le temps la remise d'un rapport d'évaluation au plus tard le 30 septembre 2020. Votre commission des finances, sur proposition du rapporteur général, n'a pas modifié cet article. Vos rapporteurs spéciaux estiment qu'il est effectivement préférable, avant une éventuelle modification de ce crédit d'impôt, d'en réaliser une évaluation , qui ferait le point sur les pistes d'évolution possibles du dispositif. Cette nécessité d'évaluation des dispositifs concerne la quasi-totalité des dépenses fiscales de la mission . Ces dépenses fiscales ont augmenté de 20 % en dix ans, mais - comme vos rapporteurs ont pu déjà le noter dans leur rapport à l'occasion du projet de loi de finances pour 2019 - le pilotage et l'évaluation de ces dépenses demeurent insuffisant. À cet égard , vos rapporteurs estiment que la direction générale de la cohésion sociale ne peut mener, seule, cette réflexion sur l'évolution et le pilotage de ces dépenses, et doit être soutenue par la direction de la législation fiscale et la direction du budget dans l'exécution de cette mission. Source : commission des finances du Sénat d'après documents budgétaires et réponses au questionnaire budgétaire |

* 1 Loi n°2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.