C. UN POURSUITE DE LA SINCÉRISATION DU BUDGET DE LA MISSION, QUI POURRAIT TOUTEFOIS S'AVÉRER INSUFFISANTE

1. Des provisions Opex et Missint réévaluées mais dont le montant reste très inférieur à la moyenne des précédentes exécutions

a) Une poursuite de l'effort de sincérisation de la dotation Opex-Missint conforme à la LPM

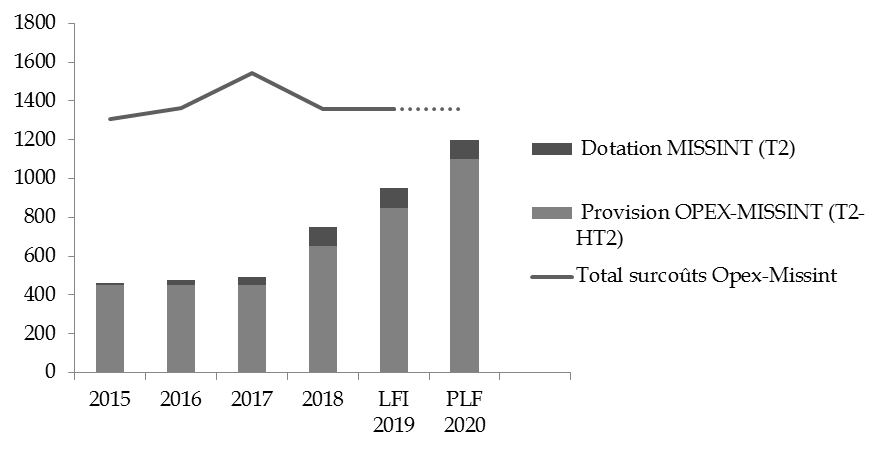

La dotation initiale inscrite au projet de loi de finances pour 2020 au titre des Opérations extérieures (Opex) s'élève à 1 100 millions d'euros, soit une hausse bienvenue de 200 millions d'euros par rapport à la dotation de 2019, conforme à l'article 4 de la LPM 2019-2025. La provision prévues pour les missions intérieures (Missint) est quant à elle maintenue à son niveau de 100 millions d'euros.

Détail par action et par titre de la provision « Opex » prévue en 2020

(en millions d'euros)

|

Titre 2 |

Titre 3 |

Titre 6 |

Total |

||

|

Programme 178 |

Action 06 - Surcoûts liés aux opérations extérieures Sous-action 06.90 « surcoûts liés aux opérations extérieures » |

0 |

810 |

40 |

850 |

|

Programme 212 |

Action 59 Surcoûts liés aux opérations - Personnel travaillant pour le programme "Préparation et emploi des forces" Sous action 59.01 « Surcoûts liés aux opérations extérieures » |

250 |

0 |

0 |

250 |

|

Total |

250 |

810 |

40 |

1 100 |

|

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

b) Un niveau prévu inférieur à ceux constatés lors des précédents exercices budgétaires

Votre rapporteur estime que cette hausse, si elle va dans le bon sens, pourrait ne pas être suffisante pour garantir la sincérité de cette dotation et enrayer sa sous-budgétisation chronique.

En 2017, l'écart à la prévision s'est ainsi élevé à plus d'un milliard d'euros, les surcoûts liés aux Opex et aux Missint ayant atteint 1,5 milliard d'euros, pour une provision fixée à 491 millions d'euros. Comme le rappelait votre rapporteur spécial dans son rapport sur le financement des Opex 6 ( * ) , une telle situation n'était pas acceptable dans la mesure où elle remettait en cause la sincérité du budget voté .

Évolution des surcoûts liés aux

opérations extérieures

et aux missions

intérieures

(en millions d'euros)

Le total surcoûts Opex-Missint constitue une prévision du ministère des armées pour l'année 2019 et une hypothèse pour 2020.

Source : commission des finances du Sénat, d'après des données du ministère des armées

La dotation ouverte en loi de finances initiale pour 2019 au titre des Opex et des Missint s'établissait quant à elle à 850 millions d'euros (dont 250 millions d'euros pour le titre 2 et 600 millions d'euros hors titre 2), en sus des crédits de masse salariale inscrits au titre des missions intérieures (100 millions d'euros). Auditionnée par votre rapporteur spécial, la secrétaire générale pour l'administration du ministère des armées a indiqué que « le surcoût prévisionnel sera consolidé au quatrième trimestre ; sauf évolution majeure d'ici la fin de l'année, il devrait être du même ordre que celui de 2018 » , soit supérieur à 1,3 milliard d'euros.

Votre rapporteur a bien conscience des difficultés inhérentes à la prévision des Opex. Ces surcoûts résultent notamment du niveau et de l'intensité de l'engagement des forces, qui découlent eux-mêmes de la situation sur les théâtres d'opérations et des décisions de l'autorité politique qui sont ensuite mises en oeuvre par le chef d'état-major des armées. Aussi, il s'avère difficile d'établir dès le stade de la préparation du projet de loi de finances des hypothèses précises d'engagement des armées françaises en Opex pour l'an prochain et donc un montant pour ces surcoûts. Il estime néanmoins que le choix d'un montant inférieur aux surcoûts systématiquement constatés depuis cinq ans et à la moyenne des 7 dernières exécutions n'est pas pleinement satisfaisant.

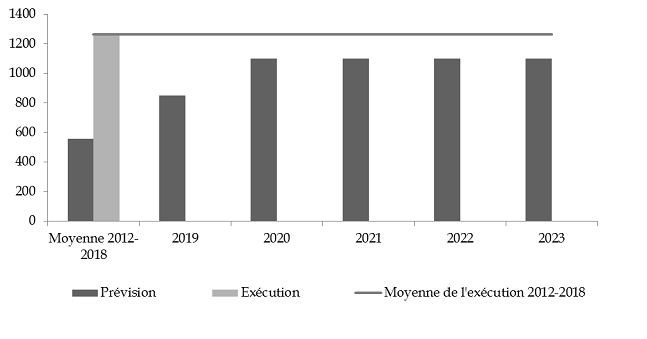

Provision annuelle au titre des opérations extérieures et des missions intérieures prévue par la loi de programmation militaire 2019-2025 7 ( * )

(en CP, en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires et l'article 4 de la LPM 2019-2025

c) Des modalités de financement du surcoût Opex-Missint en gestion contraires à la règle de solidarité interministérielle fixée par la LPM

En gestion, cette sous-budgétisation des Opex et des Missint est en général compensée intégralement au sein de la mission « Défense », par des annulations et des reploiements. Cette pratique, mise en oeuvre dernièrement en 2018 par l'adoption d'une loi de finances rectificative 8 ( * ) est contraire au principe de financement interministériel figurant à l'article 4 de la précédente loi de programmation militaire et repris dans la LPM 2019-2025, aux termes duquel « en gestion, les surcoûts nets [...] non couverts par cette provision font l'objet d'un financement interministériel. Hors circonstances exceptionnelles, la participation de la mission Défense à ce financement interministériel ne peut excéder la proportion qu'elle représente dans le budget général de l'État ». Ainsi que le relève la Cour des comptes dans sa note relative à l'exécution budgétaire 2018 de la mission « Défense », « le Parlement a adopté, à moins de cinq mois d'intervalle, deux positions contradictoires ».

Si le mécanisme de solidarité interministérielle devrait avoir moins à jouer à mesure que la dotation budgétaire Opex-Missint sera augmentée, son absence totale dès 2018 constitue une contravention flagrante et regrettable de la nouvelle loi de programmation militaire. Il conviendra que la clause de sauvegarde permettant un financement interministériel de ces surcoûts soit effectivement activée en 2019 9 ( * ) et 2020, notamment.

2. Malgré leur absence de prise en compte dans la trajectoire pluriannuelle, des recettes exceptionnelles dont le montant pourrait augmenter dans les années à venir

a) Des ressources exceptionnelles principalement issues de cessions immobilières

Les ressources de la loi de programmation militaire 2019-2025 reposent intégralement sur des crédits budgétaires, à l'exclusion de toute recette exceptionnelle, contribuant à sécuriser la trajectoire financière 10 ( * ) . Les revenus de cessions immobilières viennent donc s'ajouter aux ressources budgétaires par abondement du CAS « Gestion du patrimoine immobilier de l'État » 11 ( * ) . Aucun objectif annuel chiffré n'est donc fixé par la LPM.

Opérations intervenues ou prévues en

recettes et en dépenses

sur le CAS

« Immobilier »

(en millions d'euros)

|

Exécuté 2016 |

Exécuté 2017 |

Exécution 2018 |

Prévision 2019 |

Prévision 2020 |

|

|

Ressources |

382 |

322 |

289 |

631 |

648 |

|

dont cessions |

192 |

42 |

54 |

434 |

42 |

|

Consommation |

124 |

112 |

134 |

70 |

157 |

Source : ministère des armées, réponse au questionnaire budgétaire

En 2019, la ressource issue des encaissements (434 millions d'euros) provient principalement de la cession d'une partie de l'Ilot Saint-Germain à hauteur de 368 millions d'euros. En 2020, la prévision d'encaissement (42 millions d'euros) ne concerne que les cessions régionales.

Votre rapporteur spécial se félicite à cet égard que le régime de ces cessions ait été encadré. À l'initiative du Sénat, un article 47 a en effet été introduit au sein de la LPM 2019-2025 visant à limiter le champ d'application du dispositif de décote prévu par l'article 3 de la loi du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, dite loi « Duflot » 12 ( * ) .

|

La limitation de la décote appliquée aux cessions par la LPM 2019-2025 Pour favoriser la construction de logements sociaux, la loi du 18 janvier 2013, dite « Duflot », a mis en place un dispositif permettant à l'État et à certains de ses établissements publics de céder les terrains de leur domaine privé à un prix inférieur à leur valeur vénale, par application d'une décote. La décote consentie peut atteindre 100 % de la valeur vénale du bien quand les terrains cédés sont affectés à la construction de logements locatifs sociaux ; elle ne peut excéder 50 % pour les logements financés en prêts locatifs sociaux et pour les logements en accession sociale à la propriété. Désormais, en vertu de l'article 47 de la loi de programmation militaire 2019-2025, introduit à l'initiative du Sénat, jusqu'au 31 décembre 2025, la décote « n'est applicable aux cessions de terrains occupés par le ministère des armées et situés dans des zones tendues, en particulier l'Île-de-France et la région Provence-Alpes-Côte d'Azur, que lorsque ces terrains, bâtis ou non, sont destinés à la réalisation de programmes de logements sociaux réservés au maximum aux trois quarts aux agents de ce ministère, à la demande de ce dernier ». En 2019, Hors Île-de-France, le mécanisme de décote pourrait concerner les sites casernes « Reymond » à Montigny-lès-Metz et « Systermans » à Vannes. Dans ces différents cas, le montant des décotes n'est pas connu. Il dépendra des programmes de construction des collectivités qui ne sont pas encore finalisés. Source : ministère des armées, réponse au questionnaire de votre rapporteur spécial |

b) Vers la conservation du Val-de-Grâce par le ministère des armées ?

Pour les années futures , le montant des recettes immobilières dépendra pour l'essentiel de l'éventuelle cession du Val-de-Grâce. La restructuration du service de santé des armées (SSA) et le regroupement de ses services franciliens sur deux sites situés à Bégin à Saint-Mandé et Percy à Clamart, a en effet entraîné la libération par le SSA de la partie hospitalière du Val-de-Grâce 13 ( * ) .

Si la partie historique du Val-de-Grâce - qui comprend la chapelle, les bâtiments abbatiaux et des jardins à la française - n'a pas vocation à être cédée 14 ( * ) , il était initialement prévu que le bâtiment qui abritait l'hôpital moderne soit vendu à l'horizon 2021 , pour un montant estimé à 150 millions d'euros environ 15 ( * ) . Le sous-chef d'état-major « plans » de l'état-major des armées a toutefois indiqué que cette échéance avait été repoussée à 2024, date des Jeux olympiques à Paris. La secrétaire générale pour l'administration du ministère des armées a, pour sa part, indiqué que ce projet de cession n'était pas abouti . Ces revirements et l'indécision actuelle quant à l'avenir de l'édifice laissent toutefois à penser que le ministère des armées s'achemine vers une conservation, sans toutefois l'avouer clairement.

En tout état de cause, votre rapporteur spécial souhaiterait que cette position soit clarifiée en faveur d'une conservation définitive du Val-de-Grâce par le ministère des armées, car une éventuelle cession apparaît triplement contestable :

- en premier lieu, car Paris, qui concentre la majeure partie du dispositif Sentinelle, et qui constitue la zone présentant le plus de risques, n'accueillerait plus aucun militaire dans ses murs. Or, depuis le 1 er septembre 2018 et le transfert des militaires de l'opération Sentinelle jusqu'alors hébergés au sein de l'îlot Saint-Germain vers le Val-de-Grâce, ce site est devenu la dernière emprise parisienne accueillant des militaires ;

- en deuxième lieu, car le ministère des armées , qui a fait, à juste titre, du plan « Famille » un axe fort de sa politique d'amélioration de la condition du personnel, serait contraint de déplacer ses militaires en périphérie, ce qui pose un enjeu en termes de sécurité et de temps de transport ;

- en troisième lieu, car cette vente priverait le ministère des armées d'une emprise permettant l'hébergement, par exemple, de personnels du SSA, alors que les carrières médicales au sein des armées souffrent d'un grave déficit d'attractivité .

* 6 Le financement des opérations extérieures : préserver durablement la capacité opérationnelle de nos armées, rapport d'information de Dominique de Legge, fait au nom de la commission des finances, n° 85 (2016-2017) - 26 octobre 2016.

* 7 Loi n° 2018-607 du 13 juillet 2018 relative à la programmation militaire pour les années 2019 à 2025 et portant diverses dispositions intéressant la défense.

* 8 Loi n° 2018-1104 du 10 décembre 2018 de finances rectificative pour 2018.

* 9 Le schéma de fin de gestion 2019 n'est pas connu au moment de la publication de la présente note de présentation.

* 10 L'équilibre de la trajectoire financière inscrite dans la LPM précédente reposait pour partie sur des recettes exceptionnelles (REX) : sur des ressources totales qui devaient atteindre près de 190 milliards d'euros sur la durée de la programmation, le montant des REX était estimé à 6 milliards d'euros, soit 3,2 % du total. Sur la période 2015-2019, le montant des REX n'a toutefois pas dépassé un milliard d'euros.

* 11 Les recettes issues de cessions sont constatées sur le CAS « Gestion du patrimoine immobilier de l'Etat ». Des crédits peuvent ainsi être ouverts sur le BOP « Défense » de ce CAS en fonction des besoins et dans la limite des recettes encaissées. Le responsable du programme 723 assure la mise à disposition des crédits nécessaires à la réalisation des dépenses d'infrastructures programmées et gérées par le ministère des armées. Le solde en AE et en CP (écart entre les recettes et les dépenses) est entièrement reportable.

* 12 Loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social.

* 13 Les activités hospitalières du Val-de-Grâce ont pris fin le 30 juin 2016. Après des travaux de démantèlement des installations, l'emprise a été effectivement libérée le 30 juin 2017.

* 14 Dans sa réponse au questionnaire budgétaire, le ministère des armées rappelle ainsi que la partie historique « continuera à héberger l'école du Val-de-Grâce qui assure la formation initiale et continue ainsi que la préparation opérationnelle de l'ensemble du personnel du service de santé des armées, l'inspection, le musée et la bibliothèque centrale du service de santé des armées. Ce dernier y installera également le service de direction de la formation, de la recherche et de l'innovation en août 2018 ainsi que la direction des hôpitaux en 2023 ».

* 15 Concernant ce site, le ministère des armées indique que plusieurs hypothèses sont encore à l'étude. Le ministère des armées souhaite une cession à titre onéreux de la fraction cessible du site. Les modalités juridiques d'une éventuelle cession ne sont pas arrêtées et dépendront notamment du futur bénéficiaire des lieux.