CHAPITRE III

PRENDRE EN

COMPTE LES PARCOURS,

LES SITUATIONS ET LES TRANSITIONS

Article 52

Revalorisation différenciée des prestations

sociales

Objet : Cet article instaure une revalorisation différenciée des prestations sociales en 2020.

I - Le dispositif proposé

A. Le mécanisme de revalorisation différenciée des prestations sociales

L'article L. 161-25 du code de la sécurité sociale détermine les modalités de revalorisation du montant des prestations sociales et des plafonds de ressources fixés pour l'attribution et le service de certaines prestations non contributives. La revalorisation est effectuée sur la base d'un coefficient égal à l'évolution moyenne annuelle des prix à la consommation, hors tabac, calculée sur les douze derniers mois qui précèdent la date de revalorisation des prestations concernées.

Par dérogation cette année, la LFSS pour 2019 a limité cette revalorisation à 0,3 % pour certaines prestations sociales et certains plafonds relevant de l'article L. 161-25. Le PLFSS pour 2019 prévoyait également de maintenir ce taux de revalorisation pour l'année 2020. Le Conseil constitutionnel 297 ( * ) a toutefois déclaré contraire à la Constitution la disposition pour 2020 au motif que le législateur ne pouvait la prévoir dans la LFSS pour 2019, dès lors qu'elle ne présentait pas de caractère permanent.

Alors que le coefficient de revalorisation au 1 er janvier 2020 serait de 1 % 298 ( * ) , le présent article reprend pour 2020 la mesure prévue dans le PLFSS de l'année dernière en y apportant toutefois plusieurs inflexions.

Le premier alinéa du I fixe le principe d'une revalorisation pour 2020 à 0,3 %, dérogatoire à l'article L. 161-25, pour le seul montant des prestations et pensions servies par les régimes obligatoires de base . Les montants des plafonds de ressources ne sont donc pas concernés et pourront être réévalués sur la base de l'inflation.

Le I aménage ensuite une série de dérogations, à ce même mécanisme dérogatoire, dont la liste a évolué par rapport à l'année dernière.

Le 1° prévoit que les pensions de vieillesse ou d'invalidité « servies par des régimes obligatoires de base » 299 ( * ) seront revalorisées sur la base de l'inflation pour les assurés dont le « montant total des pensions (...), reçues de l'ensemble des régimes légalement obligatoires » , c'est-à-dire le montant cumulé des pensions de base et complémentaires obligatoires, est inférieur ou égal à 2 000 euros par mois, le mois précédent celui auquel intervient la revalorisation. Le montant total des pensions inclut également les majorations, accessoires et suppléments de retraite servis en complément des pensions de base.

La date de revalorisation des pensions de retraite étant le 1 er janvier, c'est donc le montant des pensions à la date du 1 er décembre 2019 qui déterminera le taux de revalorisation de la pension.

Afin d'éviter un effet de seuil trop important, un mécanisme de lissage est prévu pour les assurés dont le montant total des pensions avant revalorisation serait compris entre 2 000 et 2 014 euros bruts.

Des taux dérogatoires intermédiaires seront alors appliqués selon les modalités présentés dans le tableau ci-dessous.

Revalorisation différenciée

des

pensions de retraite de base en 2020

|

Montant brut des retraites de base

|

Taux de revalorisation

|

|

= 2 000 euros |

En fonction de l'inflation, soit 1 % environ |

|

2 000 < x = 2 008 euros |

0,8 % (coefficient de 1,008) |

|

2 008 < x = 2 012 euros |

0,6 % (coefficient de 1,006) |

|

2 012 < x = 2 014 euros |

0,4 % (coefficient de 1,004) |

|

> 2 014 euros |

0,3 % |

Source : Commission des affaires sociales

Le dernier alinéa du 1° précise que, pour

les régimes de retraite fonctionnant en points, un décret

précisera les modalités selon lesquelles

il est

procédé à l'attribution de points supplémentaires

ou à l'application d'un coefficient pour la mise en oeuvre de la

revalorisation différenciée selon le montant total de retraite de

l'assuré.

Les régimes concernés sont principalement ceux relevant de l'assurance vieillesse de base des professionnels libéraux.

Les 2° à 6° listent les autres prestations sociales exclues du champ de la revalorisation à 0,3 % :

- certaines majorations de pensions : le minimum

contributif,

la pension majorée de référence des

personnes non salariées agricoles

et le minimum garanti des pensions

de la fonction publique (

2°

) ;

- le minimum de la pension de réversion ( 3° ) ;

- l'allocation de veuvage ainsi que le plafond de ressources afférent ( 4 °) ;

- le minimum vieillesse 300 ( * ) , y compris celui de Mayotte et de Saint-Pierre-et-Miquelon 301 ( * ) ( 5 °) ;

- enfin l'allocation supplémentaire d'invalidité ( 6 °).

Outre les prestations de retraite, seront principalement concernées par la revalorisation à 0,3 % les prestations et allocations familiales ainsi que les pensions d'invalidité et d'accident du travail.

Dans la LFSS pour 2019, le revenu de solidarité active (RSA), les allocations d'assurance chômage, l'allocation temporaire d'attente et l'allocation pour demandeur d'asile étaient explicitement citées dans la liste des prestations dérogeant à la revalorisation à 0,3 %.

Ces prestations ne sont pas reprises dans le texte du PLFSS

cette année bien qu'elles échappent à la

revalorisation dite « modérée » du

Gouvernement comme le confirme l'étude d'impact. Leur mention dans une

LFSS était en réalité contestable car elles ne

relèvent pas du champ de la sécurité sociale mais de celui

des des lois de finances.

L'article 67 du projet de loi de finances pour 2020 prévoit à ce titre une revalorisation à 0,3 % de certaines prestations dont il détermine la liste, les autres prestations relevant du budget de l'État étant a contrario revalorisées selon l'inflation.

Ces prestations revalorisée à 0,3 % sont : l'allocation adulte handicapés (AAH) 302 ( * ) , la prime d'activité 303 ( * ) et les aides personnalisées au logement (APL).

L'impact financier de cette mesure de sous-revalorisation des prestations sociales s'élève en 2020 à 800 millions d'euros d'économies pour l'ensemble des finances publiques , dont 500 millions pour le champ de la sécurité sociale et 300 millions dans celui de l'État. Ce dernier finance en effet les retraites des agents de la fonction publique, ces dépenses étant retracées dans le compte d'affectation spécial « Pensions » du budget de l'État.

S'agissant des effets sur les branches, cette mesure entraîne une économie de 100 millions d'euros en 2020 pour la branche famille (200 millions par an ensuite) et de 600 millions d'euros pour les régimes de base de retraite, y compris ceux des fonctionnaires (700 millions d'euros à compter de 2021).

D'après les informations recueillies par votre rapporteur, la mise en oeuvre de la revalorisation différenciée des pensions de retraite est complexe mais semble maîtrisée par la Cnav, opérateur interrégimes chargé de centraliser les données de tous les régimes de retraite et de leur communiquer le taux de revalorisation.

Les montants de retraites des assurés seront connus grâce au dispositif de ressources mensuelles (DRM) mis en place pour le prélèvement à la source. Les montants bruts des retraites n'étant alimentés dans la DRM qu'à compter du 1 er janvier 2020, la revalorisation différenciée s'effectuera en deux étapes :

- au 1 er janvier 2020, seront revalorisées à 1 % les retraites d'un montant total net inférieur à 1 874 euros, équivalent à 2 000 euros bruts. D'après la Cnav, « le calcul de ce mois de référence pour l'appréciation du montant de retraite « tous régime » interviendra sur le fondement de la moyenne des dernières retraites perçues, pour lisser d'éventuelles atypies du mois de référence et intégrer les cas de paiements trimestriels » 304 ( * ) . Les mois de juillet, août et septembre 2019 serviront d'étalon. Tous les autres pensionnés seront revalorisés à 0,3 % ainsi que les pensionnés résidant à l'étranger pour lesquels les montants de pension ne seront pas connus au 1 er janvier 2020 ;

- au 1 er mai 2020, sur la base des montants bruts de retraite connus, une régularisation interviendra avec effet rétroactif au 1 er janvier pour les assurés concernés par les taux de revalorisation intermédiaires.

L'utilisation du DRM, alimenté par la déclaration sociale nominative, devrait permettre une application fiable de ce mécanisme de revalorisation différenciée. En 2015, le versement de la prime de 40 euros aux assurés percevant un montant total de retraite de moins de 1 200 euros avait entraîné de nombreuses erreurs à l'origine de contentieux. L'outil d'échanges interrégimes de retraite (EIRR), dont un rapport sénatorial de 2017 305 ( * ) avait pointé les limites, avait alors été utilisé.

B. L'alignement des modalités de revalorisation des pensions de base des avocats

L'article L. 652-4 du code de la sécurité sociale prévoit que l'assemblée générale des délégués de la caisse nationale de barreaux français fixe d'une part, le montant de la cotisation à l'assurance vieillesse de base et d'autre part, le montant des retraites.

Les décisions de l'assemblée générale ne deviennent exécutoires que si les autorités compétentes de l'État n'ont pas fait connaître leur opposition à leur application.

Le 1° du II prévoit de supprimer la compétence de l'assemblée générale pour fixer le montant des retraites.

En conséquence, le 2° du II créé un article L. 653-7-1 disposant que le montant de la pension de retraite servi par le régime d'assurance vieillesse de base des avocats est revalorisé selon l'index de droit commun à l'ensemble des pensions de base, déterminé en application de l'article L. 161-23-1 du code qui renvoie à l'article L. 161-25.

Cette disposition, qui dépasse le seul cadre de la revalorisation des pensions pour 2020, ne fait l'objet d'aucun développement dans l'étude d'impact .

II - Les modifications adoptées par l'Assemblée nationale

A. En première lecture

Dès le stade de la commission, les députés ont adopté l'amendement du Gouvernement visant à supprimer les dispositions concernant les compétences de l'assemblée générale de la caisse nationale des barreaux français. Cette dernière demeurera donc responsable de l'application de la revalorisation différenciée des prestations sociales pour les pensions servies par le régime de retraite de base des avocats.

À l'initiative de son rapporteur général, un amendement rédactionnel a également été adopté.

L'Assemblée nationale a adopté cet article ainsi modifié.

B. En nouvelle lecture

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

L'année dernière, votre commission s'était opposée à la mesure proposée par le Gouvernement de sous-revaloriser les prestations sociales.

Votre rapporteur avait fait valoir que les retraités étaient devenus la cible systématique du Gouvernement, depuis le début de ce quinquennat, pour diminuer le déficit des comptes sociaux.

Absence de revalorisation du montant des retraites en 2018, augmentation du taux de CSG sur les retraites de 1,7 point pour le porter à 8,3 % sans compensation, sous-revalorisation des pensions à hauteur de 0,3 % en 2019 et 2020 au lieu respectivement de 1,6 % et 1,3 % 306 ( * ) ... Votre commission avait souligné le risque d'un effet cumulatif de ces mesures et avait proposé de mieux répartir l'effort de maîtrise des dépenses de retraite en relevant l'âge légal de retraite à 63 ans pour compenser la réindexation des pensions sur l'inflation.

Le Gouvernement n'avait pas tenu compte de cet argument et fait adopter sa mesure par l'Assemblée nationale lors de la lecture définitive du PLFSS pour 2019 le 3 décembre 2018.

En réponse à la crise des « gilets jaunes », pendant laquelle le pouvoir d'achat des retraités a été au centre des revendications, le Gouvernement a finalement décidé de rétablir, dans le cadre de la loi MUES, un taux de CSG à 6,6 % pour les assurés percevant un revenu fiscal de référence de moins de 2 000 euros pour une personne seule pour un coût de 1,7 milliard d'euros.

En proposant cette année une mesure de revalorisation différenciée des pensions, permettant de préserver la situation de 77 % des retraités, le Gouvernement semble tirer en partie les leçons de la crise de l'année dernière.

Néanmoins, le dispositif proposé n'apparait toujours pas satisfaisant et s'avère même fragile au regard du principe constitutionnel d'égalité.

Ce n'est pas la première fois que des mesures de différenciation sont prises pour la revalorisation des pensions.

En 2014, la loi de financement rectificative de la sécurité sociale pour 2014 avait prévu un gel des pensions de base pour les assurés percevant un montant total de pension supérieur à 1 200 euros par mois.

Appelé à se prononcer sur la méconnaissance du principe d'égalité en raison de l'effet de seuil produit entre deux assurés se trouvant dans des situations comparables, le Conseil constitutionnel avait jugé que « cette mesure ne [s'appliquant] qu'à la seule revalorisation au titre de l'année 2014 [et étant] d'une ampleur maximale de 7 euros par mois par pensionné intéressé » ne créait pas « dès lors » de rupture caractérisée de l'égalité devant les charges publiques et qu'elle était conforme à la Constitution 307 ( * ) .

Ainsi, le Conseil semble tirer argument du moyen que constitue la faiblesse du montant maximal de revalorisation d'une pension pour valider la constitutionnalité de la mesure. Cet argument semble plus relever de l'adage « de minimis non curat praetor » 308 ( * ) que d'un principe juridiquement établi. On peut en effet déduire du « dès lors » qu'avec une prévision d'inflation plus forte pour l'année 2014, qui aurait entraîné un montant maximal de revalorisation plus important, le Conseil aurait décidé autrement.

La prévision d'inflation sur laquelle aurait été définie l'index de revalorisation en 2014 pour les pensions de moins de 1 200 euros s'élevait à 0,6 %.

Cette année, l'étude d'impact évoque une inflation de 1 % entrainant un différentiel de revalorisation avec le taux dérogatoire de 0,3 % de 0,7 point. Appliqué sur la base d'une retraite maximale de 1 874 euros (montant de retraite maximal revalorisé à 1 %), ce différentiel créé un montant maximal de revalorisation de 13,12 euros par mois soit 157,5 euros par an.

D'où la question de votre rapporteur : ce montant est-il suffisant pour être constitutif d'une rupture d'égalité caractérisée ?

Cette question est d'autant plus fondamentale que dans la même décision, le Conseil constitutionnel s'appuie sur la définition du principe contributif pour censurer la réduction dégressive des cotisations salariales de sécurité sociale. Il rappelle à ce titre que « les cotisations salariales d'assurance vieillesse à la charge des travailleurs salariés (...) sont des versements à caractère obligatoire ouvrant des droits aux prestations et avantages servis par la branche vieillesse du régime obligatoire de sécurité sociale (...), lesquels sont soumis à un plafond et déterminés en particulier en fonction de la durée de cotisation ainsi que des salaires sur lesquels ont porté ces cotisations » .

La proportionnalité des prestations de retraite au montant des cotisations versées est donc l'élément central de la définition du principe contributif.

Or, alors que le Conseil constitutionnel semble minimiser cet effet, les mesures de sous-revalorisation des pensions n'ont pas qu'une conséquence ponctuelle pour l'année concernée. Parce qu'elles entraînent des effets de base, elles ont un effet en réalité pérenne sur l'évolution des prestations retraite. La rupture d'égalité, même si elle peut porter initialement sur des faibles montants, se répercute ensuite d'année en année au moment de la revalorisation des pensions accroissant ainsi la portée initiale de la mesure de différenciation.

Enfin, votre commission s'interroge sur la compatibilité avec le principe d'égalité d'une mesure de revalorisation différenciée fondée sur le montant total des pensions d'un assuré et non sur son revenu fiscal de référence. L'étude d'impact justifie ce choix en précisant que le revenu fiscal de référence, retenu pourtant dans la loi MUES pour l'application du taux différencié de CSG, « aurait présenté un risque de rupture d'égalité en tenant compte dans la détermination des droits à pension de retraite des facteurs, tels que la situation de famille de l'assuré et le montant des revenus de toutes origines, qui sont en principe étrangers à la logique de l'assurance vieillesse. Ainsi, elle aurait pu conduire à ce que deux assurés percevant la même pension de retraite, se voit appliquer une revalorisation différente compte tenu de l'ensemble des ressources perçues par le foyer fiscal, ce qui aurait des effets permanents alors que les autres revenus pris en compte pourraient n'être que temporaires ».

Reconnaissant au passage l'effet permanent d'une sous-revalorisation, l'étude d'impact écarte ainsi le risque de rupture de l'égalité. La disposition de cet article conduit toutefois un assuré aux revenus du capital importants mais à la pension faible à bénéficier d'une revalorisation sur l'inflation alors qu'un autre assuré, dont les revenus globaux pourraient être moins importants mais dont la pension serait supérieure à 2 000 euros, ne verrait sa pension revaloriser que de 0,3 %.

Il serait utile que le Conseil puisse se prononcer sur la question de la rupture d'égalité au regard du principe contributif fortement mis à mal par cet article.

Votre commission a donc adopté un amendement n° 31 de suppression de cet article.

La commission vous demande de supprimer cet article.

Article 53

Simplification de la transition vers la retraite

des

bénéficiaires des minima sociaux (AAH et RSA)

Objet : Cet article facilite la transition vers la retraite des bénéficiaires de l'AAH et du RSA.

I - Le dispositif proposé

A. Le droit en vigueur

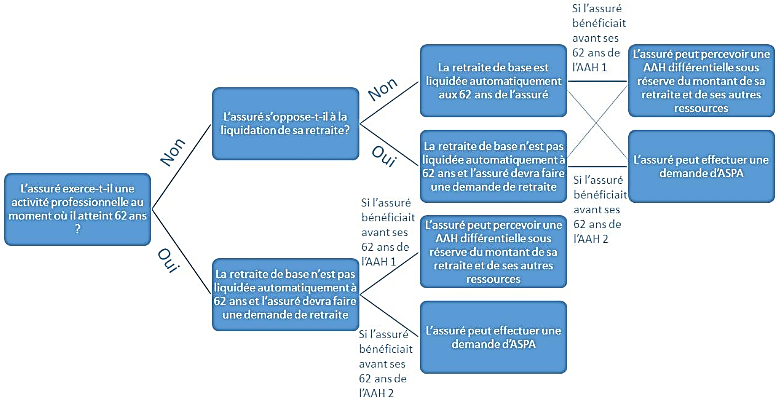

1. Pour les bénéficiaires de l'AAH : des règles complexes et inéquitables

L'allocation aux adultes handicapés (AAH), créée par la loi du 30 juin 1975, est un minimum social destiné aux personnes handicapées. Elle est accessible, sous réserve de la satisfaction des conditions de ressources, d'âge et de nationalité ou de résidence :

• Aux personnes atteintes d'une incapacité permanente d'au moins 80 % (aussi appelée AAH 1, car régie par l'article L. 821-1 du code de la sécurité sociale).

• Aux personnes atteintes d'une incapacité comprise entre 50 % et 80 % et justifiant d'une « restriction substantielle et durable pour l'accès à l'emploi » reconnue par la commission des droits et de l'autonomie des personnes handicapées pour une durée d'un an à cinq ans 309 ( * ) (aussi appelée AAH 2, car régie par l'article L. 821-2 du code de la sécurité sociale).

L'AAH est une aide différentielle, dont le montant maximal a été porté par le décret n° 2019-1047 du 11 octobre 2019 à 900 euros à compter du 1 er novembre 2019.

Aux termes des articles L. 821-1 et L. 821-2 du code de la sécurité sociale et de divers textes infra-réglementaires, à l'âge légal de la retraite, les bénéficiaires de l'AAH sont réputés inaptes au travail. Ils peuvent alors faire valoir leurs droits à la retraite, et prétendre au bénéfice de l'allocation de solidarité aux personnes âgées (Aspa), prestation mensuelle accordée aux retraités ayant de faibles ressources. Toutefois :

• Les bénéficiaires de l'AAH 1 peuvent choisir entre continuer à travailler sans demander la liquidation de leur retraite et perdre alors le bénéfice de l'AAH, ou liquider leur retraite et continuer à percevoir l'AAH. Depuis la loi n° 2016-1917 du 29 décembre 2016, ils ne sont en outre plus tenus de demander le bénéfice de l'Aspa : ils peuvent continuer à percevoir l'AAH, ce qui leur est moins préjudiciable dans la mesure où l'AAH, contrairement à l'Aspa, ne donne pas lieu à récupération sur succession.

• Les bénéficiaires de l'AAH 2 ne peuvent plus travailler après l'âge légal de la retraite, sauf ceux travaillant dans un établissement et service d'aide par le travail (Esat), ce que le juge ne considère pas comme un emploi. Ces personnes ne peuvent plus percevoir l'AAH mais peuvent percevoir leur pension de retraite et demander l'Aspa.

Cette situation pose trois catégories de problèmes :

• Des problèmes d'ordre administratif et de rupture de droits. Pour bénéficier de leur retraite, les assurés doivent en effet déposer une demande de retraite dans les formes habituelles. La retraite prend effet, au plus tôt, au premier jour du mois suivant le dépôt de la demande (article R. 351-37 CSS).

La Caisse nationale d'assurance vieillesse (Cnav) indique que, pour assurer une continuité des droits, sans rupture de ressources entre la période de perception de l'AAH et celle de perception de la retraite, des échanges spécifiques entre les CAF et les caisses de retraite ont été mis en place. Ils permettent de détecter de manière anticipée les assurés atteignant l'âge légal de la retraite et de les accompagner afin qu'ils déposent une demande. Malgré tout, certains assurés déposent tardivement leur demande et ne bénéficient pas de leur retraite dès l'âge légal.

• Un problème de principe. D'une part, considérer les personnes handicapées comme nécessairement inaptes au travail lorsqu'elles atteignent l'âge légal semble en contradiction avec l'objectif d'insertion sociale affirmé par la loi d'orientation du 30 juin 1975 et réaffirmé par la loi du 11 février 2005. D'autre part, traiter différemment les bénéficiaires de l'AAH selon leur taux d'incapacité ne se justifie guère.

• Le cas des bénéficiaires de l'AAH 2 travaillant en Esat. La suppression de l'AAH à partir de l'âge légal de la retraite se traduisant par une diminution de leurs ressources, ils sont de fait contraints de cesser leur activité même dans l'hypothèse où ils désireraient la poursuivre.

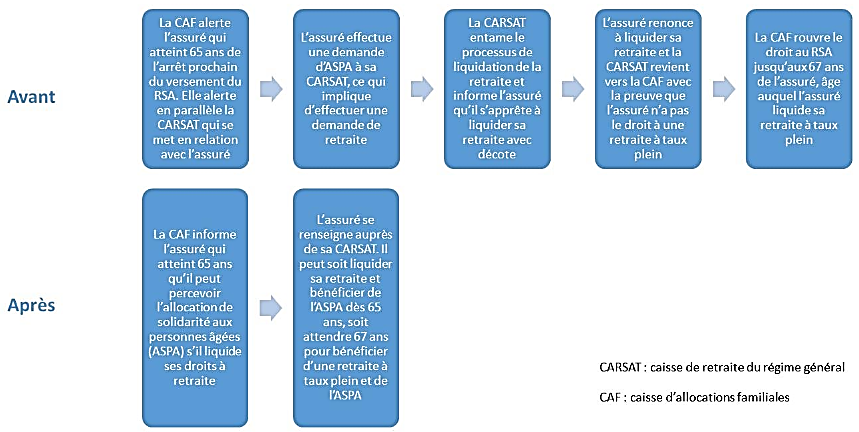

2. Pour les bénéficiaires du RSA : un décalage de seuils préjudiciable aux assurés et aux caisses de retraite

Le revenu de solidarité active (RSA) assure aux bénéficiaires un minimum de revenu, qui équivaut depuis le 1 er avril 2019, en vertu du décret n° 2019-400 du 2 mai 2019, à presque 560 euros pour une personne seule.

L'article L. 262-10 du code de l'action sociale et des familles (CASF) dispose que le RSA est subordonné - sauf pour les personnes reconnues inaptes au travail - à la condition que le foyer fasse valoir ses droits aux prestations sociales contributives et non contributives. Parmi celles-ci, l'Aspa, à laquelle on peut prétendre à partir de 65 ans, ou la retraite.

Or la loi n° 2010-1330 du 9 novembre 2010 a repoussé progressivement l'âge de la retraite à taux plein de 65 à 67 ans, sans décaler l'âge d'accès à l'Aspa, toujours fixé à 65 ans. L'obligation pour les bénéficiaires du RSA non inaptes de demander l'Aspa les contraint à demander leur retraite à 65 ans, avec décote et sans minimum contributif s'ils ne disposent pas de la durée d'assurance requise.

Les procédures mises en place par les CAF permet certes aux assurés de continuer à bénéficier du RSA s'ils déposent leur demande de retraite à 65 ans et refusent leur retraite à taux minoré. Mais cette procédure alourdit les démarches des assurés, car elle les oblige à effectuer plusieurs demandes d'Aspa et de retraite, à 65 ans puis, éventuellement, à 67 ans. En outre, la Cnav indique qu'elle peut conduire les caisses de retraite à procéder deux fois à l'étude du même dossier de retraite, aux 65 puis aux 67 ans de l'assuré.

B. Le dispositif proposé

1. Pour les bénéficiaires de l'AAH

Transition vers la retraite des bénéficiaires de l'AAH

Source : Étude d'impact

Le 1° du I introduit un nouvel article dans le code de la sécurité sociale disposant d'abord que la pension de retraite du bénéficiaire de l'AAH est liquidée lorsqu'il atteint l'âge légal de la retraite, sauf s'il s'y oppose. Cette disposition ne s'applique toutefois pas lorsque l'assuré exerce une activité professionnelle à la date à laquelle il atteint l'âge légal de la retraite.

Le 2° du I est de coordination.

Le 1° du II transpose le mécanisme précédent dans l'ordonnance n° 2002-411 du 27 mars 2002 relative à la protection sanitaire et sociale à Mayotte.

Le IV précise que les dispositions de cet article entrent en vigueur le 1 er juillet 2020.

L'absence de rupture de ressources due au caractère automatique de la liquidation de la retraite aurait, d'après l'étude d'impact, un coût de 3 millions d'euros en année pleine pour les régimes obligatoires de base.

2. Pour les bénéficiaires du RSA

Le 1° du III réécrit le premier alinéa de l'article L. 262-10 du CASF pour disposer que le RSA est soumis à la condition que l'assuré ait fait valoir l'ensemble de ses droits :

• À la retraite à compter de l'âge du taux plein, soit 67 ans, ou dès l'âge légal de 62 ans pour les assurés reconnus inaptes.

• À l'Aspa dès l'âge du taux plein, sauf pour les assurés reconnus inaptes ou ne relevant d'aucun régime de base obligatoire.

Transition vers la retraite des bénéficiaires du RSA non déclarés inaptes

Source : Étude d'impact

Le 2° du III est de coordination.

Ces dispositions, à l'instar des précédentes, entreraient en vigueur en vertu du IV le 1 er juillet 2020.

L'étude d'impact estime que le décalage de deux ans du versement des pensions de retraite et de l'Aspa ferait faire aux régimes obligatoires de base de sécurité sociale une économie de l'ordre de 5 millions d'euros en année pleine, tandis que le versement du RSA pendant deux années supplémentaires aurait un coût équivalent pour les départements à compter de 2021 - de l'ordre de 2 millions d'euros en 2020.

II - Les modifications adoptées par l'Assemblée nationale

A. En première lecture

Les députés ont adopté un amendement rédactionnel du rapporteur général, ainsi qu'un amendement du Gouvernement étendant le dispositif de substitution de la retraite à l'AAH aux non-salariés agricoles.

L'Assemblée nationale a adopté cet article ainsi modifié.

B. En nouvelle lecture

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Sous réserve des observations faites lors de l'examen en première lecture, la commission vous demande d'adopter cet article sans modification.

Article 54

Suppression du dispositif de rachat

de rentes d'accident

du travail (AT) ou de maladie professionnelle (MP)

et simplification de la

notification du taux AT-MP des employeurs

Objet : Cet article propose la suppression du dispositif de conversion partielle des rentes AT-MP en capital et la notification dématérialisée obligatoire par les caisses d'assurance retraite et de la santé au travail aux employeurs des décisions relatives à la fixation de leur taux de cotisation AT-MP.

I - Le dispositif proposé

A. La dématérialisation de la notification du taux de la cotisation AT-MP

• En application de l'article D. 242-6-22 du code de la santé publique, les caisses d'assurance retraite et de la santé au travail (Carsat) notifient à chaque employeur son ou ses taux de cotisation au titre des AT-MP. L'article 5 de l'arrêté du 17 octobre 1995 310 ( * ) prévoit que cette notification est effectuée par lettre simple, sauf pour les établissements soumis à une tarification mixte ou individuelle pour lesquels la notification intervient par lettre recommandée avec accusé de réception.

Dans un souci de généralisation de la dématérialisation de la notification des décisions relatives à la fixation du taux de cotisation AT-MP, un compte AT-MP a été ouvert au dernier trimestre 2018 sur le site www.net-entreprises.fr . Toutefois, l'adhésion de l'entreprise reste facultative, conformément à l'article L. 112-15 du code des relations entre le public et l'administration qui conditionne la dématérialisation des procédures avec l'administration à l'accord préalable de l'usager. L'étude d'impact annexée au PLFSS pour 2020 indique ainsi que 30 % des établissements ont ouvert un compte AT-MP et que moins de 2 % de l'ensemble des employeurs ont adhéré au service de notification dématérialisée.

• En conséquence, le 1° du I de l'article 54 du PLFSS pour 2020 modifie l'article L. 242-5 du code de la sécurité sociale afin de poser le principe d'une notification dématérialisée des décisions relatives au taux de cotisation AT-MP, selon des modalités fixées par arrêté. L'étude d'impact annexée au PLFSS pour 2020 confirme que cette notification interviendra par le biais du compte AT-MP du site www.net-entreprises.fr . Cette notification dématérialisée devrait se déployer de façon progressive et concerner obligatoirement, dans un premier temps, les entreprises de plus de 150 salariés ( 1° du II ). L'application à l'ensemble des entreprises est envisagée à compter du 1 er janvier 2021 ( 2° du II ).

L'article 54 du PLFSS pour 2020 précise que les décisions seront réputées notifiées à leur date de consultation (concrètement au moment de l'ouverture du fichier PDF de la décision par la personne habilitée de l'entreprise) et, au plus tard, dans un délai de quinze jours suivant leur mise à disposition.

Enfin, la notification des décisions devant intervenir après la réalisation par l'employeur d'une série de démarches nécessaires à leur mise à disposition, l'article 54 du PLFSS pour 2020 prévoit l'application d'une pénalité aux entreprises ne les ayant pas effectuées. Le montant de cette pénalité pourra augmenter en fonction de l'effectif et sera fixé par arrêté dans la limite de 1,5 % du plafond mensuel de la sécurité sociale au titre de chaque salarié. Il ne pourra excéder 10 000 euros par an.

• L'étude d'impact annexée au PLFSS pour 2020 évalue à 560 000 euros les économies découlant de cette mesure en 2020 et à 950 000 euros en 2021 et 2022, correspondant aux frais d'affranchissement des plis.

B. La suppression du dispositif de conversion partielle des rentes AT-MP en capital

• En application de l'article L. 434-3 de la sécurité sociale, la victime d'un accident du travail peut demander à percevoir une partie de sa rente sous forme de capital, pour tout sinistre ayant occasionné un taux d'incapacité permanente égal ou supérieur à 10 % : le rachat ne peut alors porter au plus que sur le quart du capital correspondant à la rente allouée jusqu'à 50 % de taux d'incapacité permanente 311 ( * ) . La conversion s'effectue en fonction d'un barème tenant compte de l'âge de la victime et de son taux d'incapacité permanente au moment de la demande.

L'exposé des motifs de l'article 54 du PLFSS pour 2020 indique que le taux de recours à la capitalisation de la rente demeure réduit : compris entre 11 % et 15 % selon les années, il connaît une tendance baissière sur longue période, en grande partie en raison d'un intérêt financier limité compte tenu de l'absence d'actualisation du barème fixé par un arrêté du 17 décembre 1954. Or le Gouvernement exclut une actualisation du barème en raison d'un coût qu'il juge non soutenable.

En effet, par une décision du 5 novembre 2018, le Conseil d'État a ouvert la possibilité de capitalisation à tous les bénéficiaires d'une rente active, quelle que soit la date de la consolidation de l'état de santé, soit 1,3 millions d'assurés. Une actualisation du barème de rachat tendant à doubler le montant des capitaux versés aurait alors conduit, à taux de recours constant (entre 11 % et 15 %), à un coût potentiel de 900 millions d'euros.

La législation autorise le rachat partiel de toutes les rentes attribuées à partir du 7 février 2000, selon la date fixée par le décret n° 2006-111 du 2 février 2006 312 ( * ) . Les rentes actives attribuées depuis cette date, et n'ayant pas encore fait l'objet d'un rachat, représentent, selon la direction des risques professionnels de la CNAM, un volume global de 444 417 rentes, pour un montant de 1,2 milliard d'euros.

Le nombre de dossiers de demande de rachat d'indemnités en capital a baissé sur la période 2013-2017 :

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Nombre de dossiers |

5 222 |

5 158

|

4 768

|

4 395

|

4 182

|

|

Coût annuel

|

36,5

|

37

|

34,2

|

31

|

29,6

|

Source : Direction des risques professionnels de la CNAM

• Soucieux d'écarter tout risque financier lié à la possible extension des rachats de rentes et de simplifier la gestion de l'indemnisation des incapacités permanentes pour les Carsat, le Gouvernement a ainsi fait le choix d'une suppression de la conversion partielle des rentes en capital. En outre, le régime AT-MP repose sur un principe assurantiel garantissant à la victime une réparation forfaitaire au titre d'un préjudice le pénalisant tout au long de sa vie, finalement peu compatible avec le versement d'un capital.

Par conséquent, le 2° du I de l'article 54 du PLFSS pour 2020 modifie l'article L. 434-3 du code de la sécurité sociale afin de supprimer la disposition relative à la possibilité de remplacement partiel de la pension allouée à la victime en capital, de même que celle permettant la conversion du capital en rente viagère. Ces dispositions sont remplacées par une phrase autorisant la victime à demander la conversion partielle de sa rente en une rente viagère réversible au bénéfice de son conjoint, de son partenaire d'un pacte civil de solidarité ou de son concubin.

En conséquence, une coordination est opérée au même article L. 434-3 afin de prévoir la revalorisation de la rente de réversion dans les mêmes conditions que celle des rentes AT-MP. De même, des coordinations sont prévues aux articles L. 434-4 et L. 434-5 du code de la sécurité sociale afin d'y supprimer les références au rachat de rente ( 3° du I ).

Il est prévu que ces nouvelles dispositions entrent en vigueur à compter du 1 er janvier 2020 ( premier alinéa du II de l'article 54 du PLFSS pour 2020).

• L'étude d'impact annexée au PLFSS pour 2020 évalue les économies susceptibles de découler de la mise en oeuvre de la suppression du rachat partiel de rente en capital à 29 millions d'euros en 2020, 28 millions d'euros en 2021 et 27 millions d'euros en 2022.

II - Les modifications adoptées par l'Assemblée nationale

A. En première lecture

Outre plusieurs amendements rédactionnels, l'Assemblée nationale a modifié, à l'initiative du rapporteur général Olivier Véran, l'article 54 du PLFSS pour 2020 en adoptant un amendement tendant à rendre plus progressive l'application aux différentes catégories d'entreprises de l'obligation de notification dématérialisée des décisions relatives à la fixation de leur taux de cotisation AT-MP. Conscient de la nécessité pour certaines très petites entreprises de disposer d'un délai supplémentaire pour s'adapter aux contraintes de la dématérialisation, l'amendement de notre collègue Olivier Véran prévoit de renvoyer au décret la possibilité de fixer un délai plus long pour l'extension de cette obligation aux entreprises de moins de 150 salariés, ce délai ne pouvant néanmoins aller au-delà du 1 er janvier 2022.

L'Assemblée nationale a adopté cet article ainsi modifié.

B. En nouvelle lecture

L'Assemblée nationale a adopté, à l'initiative du rapporteur général Olivier Véran, un amendement tendant à clarifier les conditions de mise en oeuvre de la pénalité destinée à sanctionner l'employeur qui n'aurait pas réalisé les démarches nécessaires à la notification dématérialisée du taux de cotisation AT-MP. Il est ainsi prévu que le montant de la pénalité soit modulé en fonction de l'effectif de l'entreprise, et non plus de l'établissement, afin, comme le souligne M. Véran, de « neutraliser l'impact de la structure de l'entreprise, qui peut être plus ou moins déconcentrée, sur le montant de la pénalité. » Dans le même ordre d'idées, le plafond de 10 000 euros de la pénalité s'appliquera au niveau de l'entreprise et non de l'établissement.

L'amendement prévoit, en outre, que le contentieux relatif à ces pénalités sera confié à la cour d'appel d'Amiens qui, en application de l'article L. 311-16 du code de l'organisation judiciaire, est la juridiction spécialement désignée pour connaître, en première instance et en appel, des litiges relatifs à la tarification AT-MP. Les recours contentieux contre les décisions des Carsat notifiant cette pénalité devront être précédés d'un recours administratif préalable.

L'Assemblée nationale a adopté cet article ainsi modifié.

III - La position de la commission

Votre commission a adopté un amendement tendant à exclure le calcul du taux de cotisation AT-MP de la mesure de gel à la hausse des effectifs prévue par la loi « Pacte » 313 ( * ) (amendement n° 32). Le II de l'article L. 130-1 du code de la sécurité sociale, dans sa rédaction résultant de la loi « Pacte », prévoit en effet que « le franchissement à la hausse d'un seuil d'effectif salarié est pris en compte lorsque ce seuil a été atteint ou dépassé pendant cinq années civiles consécutives. » Cette mesure de gel était destinée à atténuer les effets de franchissement de seuil en retardant leur application, notamment en termes de modifications des modalités de calcul des charges sociales, pour les entreprises dont les effectifs fluctuent.

Toutefois, comme l'a souligné notre collègue Olivier Véran lors de la discussion en première lecture du même amendement à l'Assemblée nationale, le taux de cotisation AT-MP est déjà conçu pour lisser l'impact de la hausse des effectifs en prenant en compte une individualisation progressive du taux, au travers de l'application d'un taux collectif pour les entreprises de moins de 20 salariés, d'un taux mixte pour les entreprises de 20 à 149 salariés et d'un taux individuel pour les entreprises de 150 salariés et plus.

Or la progression vers un taux de cotisation AT-MP avec une part individualisée plus importante constitue une vraie incitation à la prévention, l'entreprise étant plus responsabilisée sur la maîtrise de sinistralité par la mise en oeuvre d'une politique proactive de prévention. Si les modalités de calcul de son taux n'évoluaient pas pendant cinq ans comme prévu par la loi « Pacte », une entreprise dont la hausse des effectifs aurait pourtant eu pour effet d'accentuer la part individualisée de son taux de cotisation AT-MP ne verrait pas immédiatement le bénéfice de ses efforts de prévention sur son taux de cotisation.

La mesure de gel à la hausse des effectifs aurait pour effet de créer, pour les entreprises en croissance, un effet de seuil à l'issue de la période d'observation de cinq ans et de déconnecter, pendant cette période, le taux de cotisation AT-MP de l'incitation à la prévention des risques professionnels. Les entreprises ayant une sinistralité plus faible que celle de leur catégorie de risque seraient ainsi pénalisées et ne pourraient pas bénéficier avant cinq ans d'une réduction de leur taux de cotisation.

La commission vous demande d'adopter cet article ainsi modifié.

Article 55

Rénovation des politiques d'indemnisation

de

l'incapacité de travail de longue durée

Objet : Cet article modifie les règles d'indemnisation de l'invalidité ainsi que les règles de cumul entre plusieurs prestations de sécurité sociale.

I - Le dispositif proposé

A. Révision des règles d'ouverture du droit à indemnisation

L'assurance maladie couvre le risque de perte de capacité de gain 314 ( * ) résultant de l'état de santé. Aux termes de l'article L. 341-1 du code de la sécurité sociale (CSS), une pension d'invalidité est ainsi versée à l'assuré social présentant une invalidité réduisant, « dans des proportions déterminées », sa capacité de travail ou de gain. Le droit à pension est ouvert lorsque l'assuré n'est plus en état de se procurer, dans une profession quelconque, un salaire supérieur à un tiers 315 ( * ) de la « rémunération normale perçue dans la même région par des travailleurs de la même catégorie ».

L'article L. 341-2 pose une condition d'affiliation préalable à la sécurité sociale, fixée à 12 mois, et de cotisation, correspondant à 2 030 fois le SMIC ou à 600 heures de travail salarié ou assimilé sur les 12 mois précédents 316 ( * ) .

L'invalidité est constatée par le médecin-conseil de la caisse primaire d'assurance maladie (CPAM). Aux termes de l'article L. 341-3, l'état d'invalidité est apprécié en tenant compte « de la capacité de travail restante, de l'état général, de l'âge et des facultés physiques et mentales de l'assuré, ainsi que de ses aptitudes et de sa formation professionnelle ». Cette appréciation est faite soit après consolidation de la blessure soit après stabilisation de l'état de l'assuré ou, à défaut à l'extinction de ses droits aux indemnités journalières, soit, « lorsque cette invalidité résulte de l'usure prématurée de l'organisme », au moment de la constatation médicale de l'invalidité.

Les assurés reconnus invalides sont classés dans l'une des trois catégories suivantes (art. L. 341-4) :

- invalides capables d'exercer une activité rémunérée (1 ère catégorie) ;

- invalides absolument incapables d'exercer une profession quelconque (2 ème catégorie) ;

- invalides qui, étant absolument incapables d'exercer une profession, sont, en outre, dans l'obligation d'avoir recours à l'assistance d'une tierce personne pour effectuer les actes ordinaires de la vie (3 ème catégorie).

Le montant de la pension d'invalidité est calculé par rapport au salaire annuel moyen des dix meilleures années de la vie professionnelle de l'assuré, dans la limite du plafond annuel de la sécurité sociale. Il est de 30 % de ce salaire moyen pour les invalides de 1 ère catégorie 317 ( * ) et de 50 % pour les invalides de 2 ème catégorie 318 ( * ) . Les invalides de 3 ème catégorie perçoivent une pension équivalente à celle des invalides de 2 ème catégorie mais bénéficient d'une majoration pour tierce personne de 40 % 319 ( * ) .

Un montant minimum est fixé par voie règlementaire, tandis que le montant maximum 320 ( * ) résulte de l'application du plafond de la sécurité sociale.

Montant des pensions par catégorie d'invalidité

|

Catégorie d'invalidité |

Montant de la pension

|

Montant mensuel minimum |

Montant mensuel maximum |

|

1 re catégorie |

30 % du salaire annuel moyen |

289,90 € |

1 013,10 € |

|

2 e catégorie |

50 % du salaire annuel moyen |

289,90 € |

1 688,50 € |

|

3 e catégorie |

50 % du salaire annuel moyen, majoré de 40 % |

1 411,82 € |

2 810,43 € |

Source : service-public.fr

Le 4° du I présent article tend à simplifier les modalités d'appréciation de la perte de capacité de gain en renvoyant, à l'article L. 341-1 du CSS, au salaire que l'assuré percevait avant l'interruption de son activité, supprimant ainsi la notion de « rémunération normale » apprécié au niveau régional. En outre, la rédaction proposée supprime la référence à « l'usure prématurée de l'organisme ». L'appréciation de la perte de gain pourrait ainsi se faire par rapport à la rémunération perçue soit avant l'interruption de travail suivie d'invalidité soit au moment de la constatation médicale de l'invalidité.

B. Modification des règles d'écrêtement des pensions d'invalidité en cas de cumul avec une activité rémunérée

Aux termes de l'article L. 341-12 du CSS, le service de la pension d'invalidité peut être suspendu en tout ou partie en cas de reprise du travail « en raison du salaire ou du gain de l'intéressé, dans les conditions fixées par décret en Conseil d'État ». Un écrêtement est ainsi appliqué lorsque la somme du montant de la pension et des salaires perçus dépasse, pendant deux trimestres consécutifs, le salaire trimestriel moyen perçu par l'assuré au cours de la dernière année précédant l'invalidité 321 ( * ) .

Le 10° du I modifie l'article L. 341-12 afin de prévoir que l'écrêtement de la pension d'invalidité n'est applicable que lorsque que le montant de la rémunération dépasse un seuil déterminé par décret en Conseil d'État.

Cette disposition n'apporte en elle-même qu'une modification limitée au droit actuel mais s'accompagnerait d'une modification des dispositions règlementaires dont la teneur est précisée par l'étude d'impact.

Le cumul entre la pension et un revenu d'activité serait ainsi possible sans écrêtement dans la limite d'un salaire de référence qui serait soit, selon la règle plus favorable à l'assuré :

- soit, comme aujourd'hui, le salaire trimestriel moyen de la dernière année avant le passage en invalidité ;

- soit le salaire retenu pour le calcul du montant de la pension, c'est-à-dire le salaire annuel moyen des dix meilleures années d'activité.

Par ailleurs, l'écrêtement de la pension ne correspondrait qu'à 50 % du dépassement du revenu de référence, de manière à ce que l'assuré conserve la moitié du gain supplémentaire tiré de son activité.

Les 5° à 9 , le 11° et le 13° du même II opèrent des modifications d'ordre rédactionnel aux articles L. 341-2 , L. 341-7 , L. 341-8 , L. 341-9 , L. 341-11 , L. 341-14 et L. 341-16 du CSS, remplaçant notamment la notion d'« assuré social » par celle d'« assuré » et précisant qu'une pension d'invalidité est « attribuée » et non « concédée ».

L'étude d'impact mentionne par ailleurs la mise en place d'une expérimentation consistant, tout en continuant d'appliquer les règles actuelles, à simuler l'application d'une refonte profonde des modalités d'évaluation de l'invalidité et de ses critères d'accès. Cette expérimentation ne nécessite pas de disposition législative.

C. Harmonisations et précisions rédactionnelles relatives au régime local d'Alsace-Moselle

Un régime local d'assurance maladie complémentaire existe dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle, conformément aux articles L. 325-1 et suivants du CSS.

Le 2° du I du présent article apporte diverses modifications d'ordre rédactionnel à l'article L. 325-1 afin notamment d'opérer des coordinations avec plusieurs évolutions législatives récentes.

Le a) remplace les occurrences des mots « départements d'outre-mer » par les mots « collectivités mentionnées à l'article L. 751-1 du présent code à l'exception de Saint-Barthélemy et Saint-Martin, ou à Mayotte », en cohérence avec le changement de statut de la Guyane et de la Martinique, qui sont désormais des collectivités uniques 322 ( * ) .

Le b) et le c) apportent des précisions rédactionnelles.

Le d) opère une clarification rendue nécessaire par l'adossement de la protection sociale des indépendants au régime général de la sécurité sociale. En effet, les titulaires d'une pension de vieillesse peuvent bénéficier du régime local sous réserve d'une durée d'affiliation durant leur vie active. Le présent article tend à préciser que c'est l'affiliation « en tant que salarié » qui est prise en compte.

Le e) actualise une référence au droit européen relatif à la coordination des systèmes de sécurité sociale, afin de citer le texte applicable le plus récent.

Le f) précise que le régime local n'est applicable qu'aux ayants droits dont l'assuré à la charge non seulement effective et permanente mais également « totale ».

Le g) supprime le III de l'article L. 325-1, le décret précisant les conditions d'ouverture des droits à l'assurance maladie n'étant plus nécessaire du fait de l'entrée en vigueur de la protection universelle maladie (Puma), prévue par la loi de financement de la sécurité sociale pour 2016 323 ( * ) .

Enfin, le 3° du même II modifie l'article L. 325-2 , qui mentionne les de programmes de santé publique « élaborés par la conférence régionale de santé ». La nouvelle carte régionale issue de la réforme territoriale de 2015 324 ( * ) justifie en effet que ces programmes soient élaborés au niveau de chacun des trois départements concernés.

D. Modification des règles de cumul entre revenus de remplacement

1. Indemnités journalières en cas de cumul emploi-retraite

Les personnes percevant une pension d'invalidité ou une pension de retraite, qui occupent par ailleurs un emploi peuvent, comme les autres travailleurs, bénéficier des indemnités journalières (IJ) versées par l'assurance maladie en cas d'arrêt de travail prévues par l'article L. 323-1 du CSS.

L'article L. 323-2 du CSS prévoit un écrêtement des IJ versées aux personnes en situation de cumul emploi-retraite. Cet écrêtement a vocation à s'appliquer dès lors que le montant de la pension est supérieur à un seuil fixé par décret. Néanmoins, ainsi que le souligne l'étude d'impact, les dispositions règlementaires nécessaires n'ont jamais été prises et l'écrêtement n'est donc pas appliqué.

Le même article L. 323-2 du CSS précise par ailleurs que, lorsque la pension a été accordée à raison de l'inaptitude au travail, l'indemnité journalière est supprimée à compter à l'expiration d'un certain délai, fixé à sept mois par l'article. R. 323-2.

Le 1° du I du présent article modifie l'article L. 323-2 afin de prévoir non plus une réduction du montant des IJ à due concurrence de la pension de retraite mais une limitation du nombre d'IJ dont peut bénéficier l'assuré en situation de cumul emploi-retraite. L'étude d'impact précise que la durée du cumul serait fixée à deux mois, soit 60 jours indemnisés, le cas échéant fractionnées sur l'ensemble de la période de cumul.

Le paragraphe du même article relatif au cumul entre les IJ et une pension de retraite pour inaptitude serait par ailleurs supprimé. Selon les informations communiquées à votre rapporteur par la direction de la sécurité sociale (DSS), les dispositions règlementaires d'application aligneraient le délai applicable que la pension soit versée en raison de l'inaptitude au travail ou non.

2. Retraite progressive et pension d'invalidité

L'article L. 341-14-1 du CSS prévoit que le bénéfice d'une pension d'invalidité est suspendu lorsque l'assuré bénéficie d'un des dispositifs permettant un départ anticipé à la retraite : retraite anticipée pour carrière longue 325 ( * ) , retraite anticipée pour handicap 326 ( * ) ou retraite anticipée pour incapacité 327 ( * ) .

L'article L. 341-15 prévoit par ailleurs la suppression de la pension d'invalidité lorsque l'assuré social atteint l'âge légal de la retraite.

Néanmoins, les personnes en retraite progressive, c'est à dire ayant liquidé leurs droits à la retraite mais continuant d'exercer une activité à temps partiel, peuvent cumuler les revenus tirés de cette activité avec une pension d'invalidité. Ces personnes peuvent ainsi, le cas échéant, percevoir une pension d'invalidité, une pension de retraite et un revenu d'activité.

Le 12° du I présent article tend à supprimer cette possibilité de cumul entre pension d'invalidité et retraite progressive. Il complète à cet effet, à l'article L. 314-14-1, la liste des cas dans lesquels le service de la pension d'invalidité est suspendu, pour y ajouter une référence aux articles relatifs à la retraite progressive (art. L. 351-15 du CSS et art. L. 732-9 du code rural et de la pêche maritime, CRPM).

E. Revalorisation des pensions d'invalidité des non-salariés agricoles

Les ressortissants du régime d'assurance maladie des travailleurs non-salariés agricoles peuvent bénéficier, en application de l'article L. 732-8 du CRPM, d'une pension d'invalidité dont le montant est fixé non pas en pourcentage du revenu de référence mais de manière forfaitaire, à 290 euros par mois pour une invalidité partielle et 368 euros par mois pour une invalidité totale.

Le III du présent article insère un alinéa au sein de l'article L. 732-8 du CRPM, afin de renvoyer à un décret en Conseil d'État fixant des montants planchers et plafonds.

L'étude d'impact précise que les pensions d'invalidité versées aux non-salariés agricoles seraient calculées en fonction du revenu annuel moyen des trois meilleures années parmi les huit années précédant celle au titre de laquelle la pension est due. En outre-mer, un revenu théorique estimé en fonction de la cotisation invalidité serait retenu 328 ( * ) . Le montant minimal serait fixé par rapport à l'allocation aux vieux travailleurs salariés (AVTS) et le montant maximal par rapport au plafond annuel de la sécurité sociale.

Comme pour les salariés, les personnes invalides ayant besoin de l'aide d'une tierce personne verraient leur pension majorée de 40 %

Le tableau ci-après présente les paramètres envisagés par le Gouvernement :

|

Montant de la pension en %

|

Montant minimal

|

Montant maximal (en % du PASS et en euros en 2019) |

|

|

Incapacité partielle |

30 % |

110 % 3 827 € |

15 % 6 078 € |

|

Incapacité totale |

50 % |

195 % 6 784 € |

25 % 10 131 € |

|

Majoration pour tierce personne |

50 % + majoration de 40 % |

20 206 € |

23 553 € |

Source : Étude d'impact annexée au PLFSS

Aux termes du VII du présent article, les nouvelles dispositions ont vocation à s'appliquer aux prestations d'invalidité liquidées à compter du 1 er janvier 2020.

Le IV prévoit une revalorisation des pensions servies au titre d'une inaptitude constatée avant le 1 er janvier 2020 au niveau résultant de l'application des nouvelles règles, à compter de cette date.

F. Revalorisation de l'allocation supplémentaire d'invalidité

L'allocation supplémentaire d'invalidité (ASI) est une prestation différentielle versée, sous condition de ressources, aux bénéficiaires d'une pension d'invalidité. Le plafond de ressources pour bénéficier de l'ASI (pension d'invalidité et revenus d'activité le cas échéant) s'élève à 8 679,01 euros pour une personne seule et 15 201,92 euros pour un couple. Le montant maximal de cette allocation s'élève à 415,98 euros par mois.

L'ASI est financée par l'État et non par la sécurité sociale.

Le montant maximal de l'ASI et le plafond de ressources applicable étant fixés par des textes réglementaires distincts, le cumul entre la pension d'invalidité et l'ASI ne permet pas, dans certains cas, d'atteindre le plafond de ressources.

Dans sa rédaction initiale, le a) 1° du II du présent article modifiait l'article L. 815-24 du CSS afin de préciser que le montant de l'ASI déterminé, par décret, doit permettre à l'assuré d'atteindre le plafond de ressources.

En cohérence, le 3° du II modifiait par ailleurs l'article L. 816-3 afin de supprimer le principe d'une revalorisation annuelle du montant de l'ASI. La revalorisation annuelle du montant du plafond de ressources entraînerait en effet automatiquement une revalorisation du montant de l'allocation versée pour atteindre ce plafond.

Le b) du 1° du II supprimait, à l'article L. 815-24 du CSS, une phrase aux termes de laquelle le montant de l'ASI « peut varier selon la situation matrimoniale des intéressés ».

L'étude d'impact mentionne par ailleurs une revalorisation exceptionnelle du plafond de ressources de l'ASI, qui serait porté à 750 euros par mois.

Enfin, le 2° du II abrogeait l'article L. 816-28 , aux termes duquel l'ASI peut faire l'objet d'un recouvrement sur succession. Par coordination, le VI du présent article supprimait une référence à l'article L. 816-28 au sein de l'article L. 153 du livre des procédures fiscales .

II - Les modifications adoptées par l'Assemblée nationale

En première lecture, l'Assemblée nationale a adopté deux amendements rédactionnels de son rapporteur, ainsi qu'un amendement du Gouvernement tendant à supprimer les dispositions du présent article relatives à l'ASI, au motif que, cette prestation étant financée par l'État, les dispositions en question ont davantage leur place dans le projet de loi de finances.

En nouvelle lecture, l'Assemblée nationale a adopté un amendement du Gouvernement visant à prévoir un régime transitoire pour le calcul des pensions d'invalidité des non-salariés agricoles dont le revenu de référence n'est pas connu. Il s'agit notamment des non-salariés agricoles installés en outre-mer. Jusqu'à ce qu'un décret détermine les règles applicables et au plus tard jusqu'au 31 décembre 2020, les pensions versées aux assurés concernés seront égales au minimum prévu par le présent article, c'est-à-dire à 319 euros pour une invalidité partielle et 565 euros pour une invalidité totale. Ces montants représentent une augmentation par rapport au montant forfaitaire applicable actuellement, de 29 euros pour une invalidité partielle et 197 euros pour une invalidité totale.

III - La position de la commission

La commission vous demande d'adopter cet article sans modification.

Article 56

Assouplissement des conditions de recours au travail

aménagé

ou à temps partiel et évolution des

modalités de versement

des indemnités journalières

Objet : Cet article assouplit les conditions de recours au temps partiel thérapeutique, supprime la majoration des indemnités journalières pour maladie pour les familles nombreuses et ouvre le bénéfice des indemnités journalières aux ministres des cultes.

I - Le dispositif proposé

A. Assouplissement des conditions de recours au temps partiel thérapeutique et à la reprise d'un travail léger

1. Suppression du délai de carence en cas de temps partiel thérapeutique

Aux termes de l'article L. 323-3 du code de la santé publique (CSS), un assuré social en arrêt de travail peut se voir prescrire une reprise à temps partiel pour motif thérapeutique (TPT) lorsque cette reprise est reconnue comme de nature à favoriser l'amélioration de son état de santé ou lorsqu'il doit faire l'objet d'une rééducation ou d'une réadaptation professionnelle pour recouvrer un emploi compatible avec son état de santé. Le TPT est prescrit par le médecin traitant et doit être accepté par le médecin-conseil de l'assurance maladie. Le montant des indemnités journalières (IJ) versées dans le cas d'un TPT est calculé de la même manière que pour un arrêt complet, mais un écrêtement est appliqué afin qu'il ne dépasse pas la perte de gain journalière résultant du passage à temps partiel 329 ( * ) .

Jusqu'à l'entrée en vigueur de la loi de financement de la sécurité sociale pour 2019 330 ( * ) , le TPT ne pouvait être prescrit qu'à la suite d'un arrêt de travail à temps complet, sauf pour les patients en affection de longue durée (ALD). Cette condition a été supprimée dans la rédaction de l'article L. 323-3 du CSS en vigueur depuis le 28 décembre 2018.

En revanche, le délai de carence de trois jours applicable pour le versement des indemnités journalières est, faute de disposition spécifique, applicable en cas de passage à temps partiel thérapeutique. Un assuré passant à temps partiel pour motif thérapeutique ne bénéficie donc pas, en l'état actuel du droit, d'IJ au titre des trois premiers jours.

Le 1° du I du présent article ajoute un alinéa à l'article L. 323-3 du CSS afin d'exclure l'application du délai de carence en cas de TPT.

En application de l'article L. 732-4 du code rural et de la pêche maritime (CRPM), les dispositions de l'article L. 323-3 du CSS sont applicables aux travailleurs non-salariés agricoles. Toutefois, le 1° du II du présent article modifie l'article L. 732-4 du CRPM afin de prévoir explicitement que la suppression du délai de carence en cas de TPT (soit le 4 ème alinéa de l'article L. 323-3 du CSS dans sa rédaction résultant du présent article) n'est pas applicable aux non-salariés agricoles.

2. Assouplissement des conditions de recours au travail aménagé pour les personnes victimes d'AT-MP

En application de l'article L. 433-1 du CSS, les personnes bénéficiant d'indemnités journalières dans le cadre d'un arrêt de travail consécutif à un accident du travail ou à une maladie professionnelle peuvent bénéficier du maintien de ces IJ en cas de « reprise d'un travail léger » (RTL), « si cette reprise est reconnue par le médecin-conseil de la caisse primaire comme de nature à favoriser la guérison ou la consolidation de la blessure ». Comme dans le cas du TPT, l'IJ versée à un assuré en RTL est écrêtée afin que son cumul avec la rémunération perçue ne dépasse pas le salaire de référence.

La notion de « reprise » du travail implique l'existence d'un arrêt de travail à temps complet préalablement à l'entrée dans ce dispositif, comme cela était le cas, avant la LFSS pour 2019, pour le TPT.

Le 4° du I du présent article modifie l'article L. 433-1 du CSS afin de supprimer cette condition d'arrêt complet préalable. La rédaction proposée ne mentionne plus la notion de « reprise d'un travail léger » mais évoque un travail « aménagé ou à temps partiel ». Un tel aménagement devra toujours être prescrit par le médecin traitant et autorisé par le médecin-conseil.

La mention d'un écrêtement du montant de l'IJ pour que son cumul avec le salaire ne dépasse pas le salaire de référence ne serait plus prévue au niveau législatif mais, selon les informations communiquées à votre rapporteur par la direction de la sécurité sociale (DSS), un écrêtement identique au mécanisme actuel serait prévu par voie règlementaire.

Par coordination, le 2° du II prévoit une modification similaire pour les assurés relevant du régime agricole, en modifiant l'article L. 752-5-1 du CRPM.

B. Suppression de la majoration des indemnités journalières en fonction de la durée de versement et de la situation familiale

Aux termes de l'article L. 323-4 du CSS, le montant de l'indemnité journalière versée en cas d'arrêt de travail pour maladie est majorée, après une durée déterminée, fixée à 30 jours 331 ( * ) , pour les assurés ayant un nombre minimum d'enfants à charge, fixé à trois enfants 332 ( * ) .

Le présent article tend à supprimer cette majoration. Le 2° du I propose à cet effet une nouvelle rédaction de l'article L. 323-4 qui, tout en apportant des modifications d'ordre rédactionnel par rapport au droit existant, supprime la mention d'une majoration des IJ.

Selon l'étude d'impact, le taux de remplacement de 50 % aura donc vocation à s'appliquer à tous les assurés bénéficiant d'IJ au titre de l'assurance maladie, jusqu'à épuisement de leur droit.

Aux termes du III du présent article, ces nouvelles dispositions ont vocation à s'appliquer aux arrêts de travail prescrits à compter du 1 er juillet 2020 ainsi qu'à ceux qui, prescrits avant, n'auront pas date atteint 30 jours consécutifs à cette date.

La réécriture de l'article L. 323-4 fait en outre disparaître deux alinéas relatifs à la revalorisation des indemnités journalières « en cas d'augmentation générale des salaires » et une modulation en fonction des résultats financiers du régime d'assurance maladie. Selon les informations communiquées à votre rapporteur par la DSS, il s'agit de dispositions anciennes qui ne sont aujourd'hui plus appliquées. Au demeurant, le montant des IJ étant fixé par le pouvoir règlementaire, il peut à tout moment être modifié par décret.

C. Ouverture des indemnités journalières aux ministres des cultes

Au titre de l'article L. 382-15 du CSS, les ministres des cultes et membres des congrégations religieuses ne relevant d'aucun autre régime de sécurité sociale relèvent du régime général et sont affiliés à la caisse d'assurance vieillesse, maladie et invalidité des cultes (Cavimac), instituée conformément à l'article L. 382-17 .

Leurs cotisations sont calculées sur une base forfaitaire égale au Smic, mais les taux applicables sont les taux de droit commun.

Aux termes de l'article L. 382-21 , les ressortissants de la Cavimac « bénéficient de la prise en charge de leurs frais de santé » dans les mêmes conditions que les autres assurés sociaux. Ils ne bénéficient toutefois pas d'indemnité journalière en cas de maladie ni en cas de maternité ou de paternité.

Le présent article crée un article L. 382-21-1 au sein du CSS visant à ouvrir aux ministres des cultes le bénéfice d'indemnités journalières pour maladie prévues par l'article L. 323-1 ainsi que pour maternité (L. 331-3) et paternité (L. 331-8).

S'agissant des IJ pour maladie, il est précisé que leur montant serait égal à une fraction de l'assiette des cotisations à la charge des associations, congrégations ou collectivités religieuses dont relève le ministre du culte.

Un délai de carence, dont l'étude d'impact préalable indique qu'il serait de 30 jours, s'appliquerait et une durée maximale de versement serait prévue.

Aux termes du III , ces dispositions nouvelles s'appliqueront aux arrêts de travail prescrits à compter du 1 er juillet 2020.

II - Les modifications adoptées par l'Assemblée nationale

L'étude d'impact mentionne l'expérimentation de la mise en place d'une plateforme départementale pluridisciplinaire en matière de prévention de la désinsertion professionnelle (PDP) au sein d'un certain nombre de caisses primaires d'assurance maladie. Toutefois, aucune disposition en ce sens n'était inscrite dans le projet de loi déposé à l'Assemblée nationale.

Un amendement du Gouvernement et un amendement identique de notre collègue députée Charlotte Lecocq et plusieurs de ses collègues du groupe La République en Marche, adoptés en première lecture par l'Assemblée nationale, tendent à permettre cette expérimentation pour une durée maximale de deux ans. Des plateformes départementales de PDP seraient ainsi créées au sein de caisses spécifiquement désignées. Elles auraient pour fonction de coordonner l'intervention des différents services de l'assurance maladie et des services de santé au travail, tout en associant le cas échéant d'autres acteurs. Lorsqu'un salarié en arrêts de travail fréquents ou prolongés sera signalé par son employeur, par un service social ou par un professionnel de santé, la plateforme départementale serait chargée de réaliser un diagnostic de la situation de l'assuré et de définir un parcours d'accompagnement approprié.

L'article L. 422-6 du CSS permet aux organismes de sécurité sociale et aux services de santé au travail de conclure des conventions, soumises à l'avis préalable de l'autorité administrative, afin de fixer les modalités d'actions conjointes et complémentaires. L'expérimentation proposée par le Gouvernement s'inscrit dans un cadre dérogatoire puisque le fonctionnement des plateformes départementales ne nécessitera pas d'avis préalable de l'autorité administrative et qu'elle associera également les médecins traitants.

En première lecture, l'Assemblée nationale a également adopté un amendement rédactionnel de son rapporteur.

En nouvelle lecture, l'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Si votre rapporteur admet qu'une évolution des règles de calcul des indemnités journalières peut être étudiée, ainsi que le suggèrent l'inspection générale des affaires sociales (Igas) et l'inspection générale des finances (IGF) 333 ( * ) , il n'est pas souhaitable que cette évolution se fasse au détriment des travailleurs les plus précaires et de leurs familles.

Votre commission a adopté un amendement de votre rapporteur tendant à maintenir, dans la rédaction proposée de l'article L. 323-1, le principe de la majoration des IJ pour les personnes ayant un certain nombre d'enfants à charge (amendement n° 33).

La commission vous demande d'adopter cet article ainsi modifié.

* 297 Décision n° 2018-776 DC du 21 décembre 2018.

* 298 D `après l `étude d `impact. Ce point reste d `ailleurs à vérifier au regard des taux d `inflation mensuels publiés par l `Insee depuis un an.

* 299 Souligné par votre rapporteur.

* 300 La LFSS pour 2018 prévoit une revalorisation exceptionnelle du minimum vieillesse en trois ans pour le porter à 903,20 euros par mois au 1 er janvier 2020.

* 301 L `article 40 de la LFSS pour 2018 prévoit une revalorisation exceptionnelle du minimum vieillesse qui portera son montant à 903,20 euros pour une personne seule au 1 er janvier 2020.

* 302 Dont le montant sera porté à 900 euros au 1 er novembre 2019.

* 303 Qui a par ailleurs bénéficié d `une revalorisation exceptionnelle dans le cadre de la loi MUES pour l `année 2019.

* 304 Réponse à une question de votre rapporteur.

* 305 L `interrégimes en matière de retraite : le succès du droit à l `information retraite ne suffit pas, rapport n° 667 (2016-2017), A. Emery-Dumas et G. Roche, juillet 2017.

* 306 Prévision d `inflation contenue dans le PLFSS l `an dernier.

* 307 Décision n° 2014-698 DC du 6 août 2014.

* 308 Le prêteur (juge) ne s `occupe pas des petites affaires.

* 309 Article D. 821-1-2 du code de la sécurité sociale.

* 310 Arrêté du 17 octobre 1995 relatif à la tarification des risques d `accidents du travail et de maladies professionnelles.

* 311 Article R. 434-5 du code de la sécurité sociale.

* 312 Décret n° 2006-111 du 2 février 2006 relatif aux indemnités des stagiaires de rééducation professionnelle accidentés du travail, à l `allégement de certaines procédures relatives aux accidents du travail et aux maladies professionnelles et modifiant le code de la sécurité sociale et le code rural.

* 313 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 314 Lorsque l `invalidité résulte d `un accident du travail ou d `une maladie professionnelle, son indemnisation relève de la branche AT-MP.

* 315 Art. R. 341-2 du CSS.

* 316 Art. R. 313-5.

* 317 Art. R. 341-4 du CSS.

* 318 Art. R. 341-5 du CSS.

* 319 Art. R. 341-6 du CSS.

* 320 La pension versée par la sécurité sociale peut le cas échéant être complétée par une rente versée par un organisme de prévoyance.

* 321 Art. R. 341-17 du CSS.

* 322 L `article L. 325-1 de contient pas de dispositions spécifiques aux collectivités d `outre-mer mais prévoit que certaines personnes résidant en France métropolitaine ou dans ces territoires peuvent être ayant-droit du régime locale d `Alsace-Moselle.

* 323 Loi n° 2015-1702 du 21 décembre 2015 de financement de la sécurité sociale pour 2016.

* 324 Loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République.

* 325 Art. L. 351-1-1 du CSS et L. 732-18-1 du code rural et de la pêche maritime (CRPM).

* 326 Art. L. 351-1-3 du CSS et L. 732-18-2 du CRPM.

* 327 Art. L. 351-1-4 du CSS et L. 732-18-3 du CRPM.

* 328 Ainsi que l `indique l `étude d `impact, les cotisations des non-salariés agricoles en outre-mer n `étant pas assises sur le revenu mais calculées de manière forfaitaire en fonction de la surface exploitée, le revenu professionnel n `est pas connu par les organismes de sécurité sociale.

* 329 Art. R. 323-3.

* 330 Loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019. Art. 50.

* 331 Art. R. 323-5.

* 332 Idem.

* 333 L `évolution des dépenses d `indemnités journalières - Revue de dépenses 2017, C. Lépine (IGAS) - D. Knecht, C. Freppel, T. Bert et P. Dolléans (IGF).