TROISIÈME PARTIE

DISPOSITIONS RELATIVES AUX RECETTES

ET A

L'EQUILIBRE DE LA SECURITÉ SOCIALE

POUR L'EXERCICE 2020

TITRE

IER

DISPOSITIONS RELATIVES AUX RECETTES,

AU RECOUVREMENT ET

À LA TRÉSORERIE

CHAPITRE IER

FAVORISER LE SOUTIEN

À L'ACTIVITÉ

ÉCONOMIQUE ET AUX ACTIFS

Article

7

Reconduction du versement d'une prime exceptionnelle

exonérée de contributions et de cotisations sociales

Objet : Cet article tend à reconduire en 2020, moyennant quelques modifications, la « prime exceptionnelle » exonérée d'impôt sur le revenu, de cotisations et de contributions sociales que les employeurs peuvent consentir à leurs employés.

I - Le dispositif proposé

A. La prime exceptionnelle instaurée par la loi MUES

1. Les principales caractéristiques et conditions d'éligibilité de la prime exceptionnelle

L'article 1 er de la loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales (MUES) a instauré, pour la seule année 2019, une prime exceptionnelle de pouvoir d'achat qui pouvait bénéficier d'une exonération totale d'impositions, cotisations et contributions, tant que l'employeur que pour les employés. Ce dispositif était applicable en métropole, en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Martin, à Mayotte et à Saint-Pierre-et-Miquelon.

a) Les employeurs concernés

Cette prime devait être versée par :

- les employeurs soumis à l'obligation d'assurer leurs salariés contre le risque de privation d'emploi, édictée à l'article L. 5422-13 du code du travail ;

- les entreprises inscrites au répertoire national des entreprises contrôlées majoritairement par l'État, les établissements publics à caractère industriel et commercial des collectivités territoriales et les sociétés d'économie mixte dans lesquelles ces collectivités ont une participation majoritaire par référence au 3° de l'article L. 5424-1 du code du travail ;

- les chambres de métiers, les services à caractère industriel et commercial gérés par les chambres de commerce et d'industrie territoriales, les chambres d'agriculture , ainsi que les établissements et services d'utilité agricole de ces chambres (4° du même article L. 5424-1) ;

- l'ancienne entreprise France Telecom , désormais dénommée Orange, notamment pour ses employés demeurés à l'ancien statut (5° du même article L. 5424-1) ;

- et les entreprises de la branche professionnelle des industries électriques et gazières (6° du même article L. 5424-1).

Les autres salariés, en particulier les agents titulaires ou non titulaires des trois fonctions publiques, n'étaient donc pas concernés par ce dispositif.

b) Les employés éligibles

Pour pouvoir bénéficier de la prime, les employés bénéficiaires devaient avoir été liés par un contrat de travail avec l'employeur le 31 décembre 2018 ou, si cette date est antérieure, à la date de versement de la prime.

D'autre part, leur rémunération en 2018 devait avoir été inférieure à trois fois la valeur annuelle du SMIC .

c) Les critères liés à la prime

Par ailleurs, la prime versée par l'employeur devait elle-même respecter plusieurs principes afin d'entrer dans le champ des exonérations.

Elle devait être versée dans un laps de temps précis, entre le 11 décembre 2018 (lendemain du discours du Président de la République invitant les employeurs à verser une telle prime) et le 31 mars 2019 .

S'agissant des conditions d'octroi de la prime, celle-ci devait être attribuée soit à l'ensemble des salariés, soit à tous ceux dont la rémunération était inférieure à un plafond. En outre, son montant ne pouvait varier qu'en fonction :

- du niveau de rémunération ;

- de la durée de présence effective pendant l'année 2018 ;

- et de la durée du travail prévue au contrat de travail.

S'agissant des modalités d'adoption de la prime par l'employeur, il était prévu que son montant, l'éventuel plafond limitant le champ de ses bénéficiaires et la modulation de son niveau entre les bénéficiaires fassent l'objet d'un accord d'entreprise. Toutefois, à défaut d'un tel accord, ces modalités pouvaient être arrêtées au plus tard le 31 janvier 2019 par décision unilatérale du chef d'entreprise. Dans ce cas, l'employeur devait en informer au plus tard le 31 mars 2019 le comité social et économique, le comité d'entreprise, les délégués du personnel ou la délégation unique du personnel s'ils existent.

Enfin, l'octroi des avantages était conditionné au fait que la prime ne se substitue pas à des augmentations de rémunération ni à des primes prévues par un accord salarial, le contrat de travail ou les usages en vigueur dans l'entreprise. Elle ne pouvait pas non plus se substituer à l'un quelconque des éléments de rémunération au sens de l'article L. 242-1 du code de la sécurité sociale versés par l'employeur ou rendus obligatoires en vertu de règles légales, contractuelles ou d'usage.

d) Une exonération totale d'imposition, cotisation et contribution jusqu'à un plafond de 1000 euros

Dès lors que les conditions énumérées précédemment étaient respectées, la prime exceptionnelle de pouvoir d'achat était exonérée :

- d'impôt sur le revenu ;

- de toutes les cotisations et contributions sociales d'origine légale ou conventionnelle ;

- et de toutes les taxes et contributions s'attachant à la rémunération , qu'il s'agisse de la participation à l'effort de construction, des taxes ou contributions finançant l'apprentissage, de la participation à la formation professionnelle continue ou du versement au congé individuel de formation.

Il s'agissait donc de faire coïncider l'effort financier consenti par l'employeur et la somme nette réellement perçue par les employés au titre de la prime exceptionnelle.

En outre, le montant de la prime exceptionnelle n'était pas pris en compte pour le calcul du droit à la prime d'activité.

|

Portée de l'exonération de cotisations et

contributions

Une circulaire interministérielle 14 ( * ) en date du 6 février 2019 a précisé la portée de l'exonération sociale dont pouvaient bénéficier les primes exceptionnelles versées en application de la loi MUES. Aux termes de ce document, l'exonération porte sur les cotisations et contributions suivantes : - cotisations (parts employeur et salariale) de sécurité sociale y compris, le cas échéant la cotisation complémentaire au régime local d'Alsace-Moselle ; - cotisations (employeurs et salariés) aux régimes de retraite complémentaire, y compris l'AGFF et l'APEC ; - cotisations (employeurs et salariés) aux régimes d'assurance chômage y compris AGS ; - contribution solidarité autonomie ; - contribution de versement transport ; - contribution au dialogue social ; - contributions dues au FNAL ; - CSG et CRDS ; - taxe sur les salaires ; - taxe d'apprentissage et contribution supplémentaire à l'apprentissage, contribution unique à la formation professionnelle et à l'alternance ; - participation des employeurs au développement de la formation professionnelle continue ; - versement au titre du congé individuel de formation, contribution dédiée au financement du compte personnel de formation ; - contribution patronale au titre de la formation professionnelle en alternance ; - participations des employeurs (agricoles et non agricoles) à l'effort de construction ; - le cas échéant, les contributions résultant d'accords conventionnels de branche. Pour ces cotisations et contributions, le plafond de l'exonération s'apprécie par employeur. En matière d'impôt sur le revenu, le plafond d'exonération s'apprécie par salarié bénéficiaire. |

2. De premiers éléments montrant le réel effet de la prime exceptionnelle

Selon les éléments dont dispose le rapporteur général, la prime exceptionnelle a eu un réel effet en 2019, tant en termes de pouvoir d'achat pour les bénéficiaires que pour les finances publiques.

Ainsi, selon l'étude d'impact annexée à ce PLFSS, près de 5 millions de salariés , soit environ un quart des salariés du secteur privé, ont perçu une « prime exceptionnelle » . Le montant moyen de la prime s'est élevé à 401 euros .

Il est à noter que 11 % des salariés ont reçu le montant maximal de 1 000 euros, et moins de 1 % une prime d'un montant inférieur à 100 euros.

Les quelque 2 milliards d'euros ainsi versés aux salariés ont représenté une part relativement significative de la progression de la masse salariale en 2019 : sur une augmentation de 3,3 % de la masse salariale du secteur privé en 2019, 0,3 point serait dû à la prime exceptionnelle (soit 9,1 % du total).

S'il n'est pas possible de lier formellement une diminution des recettes de la sécurité sociale au versement de la prime, le manque à gagner par rapport à une somme équivalente qui aurait été versée dans des conditions « normales » est de l'ordre de 600 millions d'euros.

B. Une reconduction proposée pour l'année 2020 au bénéfice de quelques modifications

Le présent article propose de reconduire, pour l'année 2020, un dispositif de prime exceptionnelle de pouvoir d'achat. Cette prime reprendrait l'essentiel des caractéristiques de la prime de l'année dernière qui vient d'être décrite, en s'en distinguant néanmoins sur quelques aspects.

1. La reprise des principales caractéristiques de la prime exceptionnelle de la loi MUES

Le présent article propose de reprendre les principales caractéristiques de la prime exceptionnelle de la loi MUES.

Ainsi, l'exonération porterait sur les mêmes cotisations et contributions sociales et impôts que la précédente prime et s'appliquerait dès lors qu'elle bénéficie aux salariés (ou agents publics, cf. ci-après) ayant perçu au cours des douze mois précédant son versement une rémunération inférieure à trois fois le montant du SMIC annuel, dans la limite de 1 000 euros par bénéficiaire ( V du présent article).

De même que dans la loi MUES, le montant de la prime pourrait être attribué par l'employeur à l'ensemble des salariés et des agents qu'il emploie ou à ceux dont la rémunération est inférieure à un plafond ( C du I ). Son montant pourrait être modulé selon les bénéficiaires en fonction de la rémunération, du niveau de classification, de la durée de présence effective pendant l'année écoulée 15 ( * ) ou la durée du travail prévue au contrat de travail ( 2° du II ). Ces modalités feraient l'objet d'un accord d'entreprise ou de groupe ou d'une décision unilatérale de l'employeur. Dans ce dernier cas, l'employeur devrait en informer le comité social et économique avant le versement de la prime ( III du présent article).

Toutefois, le bénéfice de la prime exceptionnelle serait étendu à plusieurs catégories de personnel :

- d'une part, les agents contractuels de droit privé relevant d'un établissement public au moment du versement de la prime (1° du II) ;

- d'autre part, les salariés mis temporairement à disposition d'une entreprise utilisatrice , au sens de l'article L. 1251-1 du code du travail (D du I). Le présent article précise que l'entreprise utilisatrice devrait informer l'entreprise de travail temporaire aux services de laquelle elle a recours qu'elle attribue la prime à ses salariés. Il reviendrait alors à l'entreprise de travail temporaire de verser la prime selon les conditions et modalités de l'accord conclu au sein de l'entreprise utilisatrice.

Par ailleurs, le IV du présent article précise que la prime devrait bénéficier à l'ensemble des travailleurs handicapés . Pour les employeurs concernés, l'application des autres critères d'attribution de la prime ne pourraient donc avoir pour conséquence d'exclure un travailleur handicapé de son bénéfice.

Elle devrait être versée entre le la date d'entrée en vigueur du présent article et le 30 juin 2020 ( 3° du I ).

2. La condition de la conclusion d'un accord d'intéressement

La principale nouveauté par rapport au dispositif de la loi MUES est le conditionnement de l'octroi de la prime exceptionnelle à la mise en oeuvre d'un accord d'intéressement à la date de versement de la prime (A du I) .

Il s'agit de développer les accords d'intéressement , dont l'usage dans les petites et moyennes entreprises a déjà été facilité par les récentes évolutions législatives et réglementaires :

- d'un point de vue de sécurisation juridique , du fait des dispositions de l'article L. 3313-3 du code du travail issu de l'article 155 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises (loi « Pacte »). Désormais, à défaut d'opposition de l'administration dans un délai de quatre mois à compter du dépôt de l'accord, le plan d'intéressement et les exonérations fiscales afférentes sont réputés validés, pour la durée de l'accord 16 ( * ) ;

- d'un point de vue financier , l'article 14 de la LFSS pour 2019 ayant supprimé le forfait social applicable aux primes d'intéressement dans les PME.

De plus, aux termes du B du I du présent article, les accords d'intéressement conclus entre 1 er janvier et le 30 juin 2020 pourraient porter sur une durée inférieure à trois ans , mais toujours supérieure à un an. Il est précisé que cette condition s'apprécie au niveau de l'entreprise utilisatrice lorsque le salarié intérimaire bénéficie de la prime exceptionnelle mise en place par cette dernière et versée par l'entreprise de travail temporaire.

|

Primes d'intéressement : un statut fiscal et social avantageux La loi Pacte, entrée en vigueur en mai 2019, a renforcé le caractère avantageux des primes d'intéressement versées dans le cadre d'accord d'intéressement conclus au sein des entreprises. Du point de vue du salarié, cette prime est : - exonérée d'impôt sur le revenu , dans la limite d'un montant égal à 75 % du plafond annuel de la sécurité sociale, lorsqu'elle est bloquée pendant cinq ans dans le cadre d'un plan d'épargne d'entreprise ou d'un plan d'épargne retraite (cf. 18° bis de l'article 81 du code général des impôts) ; - exclue des assiettes des cotisations sociales ( cf. article L. 3312-4 du code du travail) ; - soumise, en revanche, à la CSG et à la CRDS dès le premier euro en tant que revenu d'activité. Du point de vue de l'employeur, les primes d'intéressement versées par les entreprises qui emploient moins de deux cent cinquante salariés ne sont pas assujetties au forfait social ( cf. deux derniers alinéas de l'article L. 137-15 du code de la sécurité sociale). Pour les autres, le taux du forfait social est de 20 %. En outre, les PME elles peuvent bénéficier d'accords d'intéressement types élaborés par les branches , les partenaires sociaux ayant l'obligation de négocier un régime d'intéressement et de participation à destination des entreprises employant moins de cinquante personnes avant le 31 décembre 2020 (l'obligation existait avant jusqu'au 31 décembre 2016 mais la loi Pacte a permis de remettre le sujet dans l'agenda social des branches). |

Enfin, le E du I propose que, dans les établissements ou services d'aide par le travail (ESAT) dédiés aux travailleurs handicapés qui ne peuvent pas travailler dans des entreprises adaptées, l'octroi de la prime exceptionnelle ne soit pas conditionnée à la mise en place d'un accord d'intéressement mais au versement, d'une prime d'intéressement dans les douze mois précédents.

II - Les modifications adoptées par l'Assemblée nationale

A. En première lecture

Outre quatre amendements rédactionnels, l'Assemblée nationale a adopté deux amendements identiques déposés par la commission des affaires sociales et Mme Sarah El Haïry, sous-amendés par le Gouvernement, dont l'objet était que la condition de conclusion d'un accord d'intéressement pour pouvoir verser la prime exceptionnelle ne s'applique :

- ni aux associations à but non lucratif régies par la loi du 1 er juillet 1901 ;

- ni aux fondations reconnues d'utilité publique ou assimilées , pour lesquelles les versements ouvrent droit aux réductions d'impôts mentionnées aux articles 200 et 238 bis du code général des impôts.

Néanmoins, la rédaction de ces amendements rend, en pratique, inapplicable le versement de la prime exceptionnelle elle-même par des associations ou des fondations .

B. En nouvelle lecture

L'Assemblée nationale a adopté deux amendements d'Olivier Véran en nouvelle lecture :

- un amendement, identique à celui que le Sénat avait adopté à l'initiative de Véronique Guillotin au Sénat, dispensant les ESAT de la condition du versement d'une prime d'intéressement pour pouvoir verser la prime exceptionnelle ;

- et un amendement, identique à un amendement adopté par la commission en première lecture, dispensant les associations à but non lucratif et les fondations reconnues d'utilité publique de la condition de conclusion d'un accord d'intéressement pour verser la prime exceptionnelle.

III - La position de la commission

La commission a détaillé, en première lecture, son soutien à la reconduction de la prime exceptionnelle en 2020 et ses interrogations sur les effets de cette prime sur les finances de la sécurité sociale si elle devait être pérennisée.

Après l'intégration de plusieurs initiatives du Sénat par l'Assemblée nationale en nouvelle lecture, la commission propose d'adopter cet article sans modification.

La commission vous demande d'adopter cet article sans modification.

Article

8

Ajustement du calcul des allégements généraux

Objet : Cet article propose de neutraliser dans le calcul des allègements généraux l'effet du « bonus-malus » sur les contributions patronales à l'assurance-chômage destiné à limiter le recours aux contrats courts.

I - Le dispositif proposé

A. Une brève présentation du bonus-malus sur le recours aux contrats courts

Le principe du « bonus-malus » sur le recours aux contrats courts a été introduit par la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel. Pour mémoire, le Sénat, à l'initiative de la commission des affaires sociales, avait supprimé cette disposition, considérant que « le critère des fins de contrats est trop flou et pénalisant pour de très nombreux secteurs d'activités » et que « l'instauration d'un bonus-malus ne garantit pas une baisse de la précarité et du recours abusif aux contrats courts » 17 ( * ) .

Codifié à l'article L. 5422-12 du code du travail, il prévoit que le taux de contribution de chaque employeur, dont le niveau normal est de 4,05 % 18 ( * ) , peut être minoré ou majoré en fonction :

- du nombre de fins de contrat de travail et de contrats de mise à disposition (à l'exclusion des démissions et des contrats de mission), et sous réserve de l'inscription des personnes concernées par ces fins de contrat sur la liste des demandeurs d'emploi) ;

- de la nature du contrat de travail, de sa durée ou du motif de recours à un contrat d'une telle nature ;

- de l'âge du salarié ;

- de la taille de l'entreprise ;

- et du secteur d'activité de l'entreprise.

Les articles 50-1 à 50-15 du décret n° 2019-797 du 26 juillet 2019 relatif au régime d'assurance chômage ont précisé la forme que prendra cette modulation, applicable à partir du 1 er janvier 2021 .

Ainsi, le dispositif s'appliquera uniquement aux entreprises de plus de onze salariés.

Dans un bel exercice de style administratif, l'article 50-3 du décret précise que les secteurs concernés sont ceux dont le taux de séparation médian, défini comme la moyenne des médianes des taux de séparation de l'ensemble des entreprises d'un secteur, pondéré par un taux de masse salariale, est supérieur à un seuil fixé par arrêté du ministre en charge de l'emploi, pour une période de trois ans. Concrètement, selon le ministère du travail, ces dispositions s'appliqueront pour les années 2021 à 2023 aux sept secteurs suivants :

- la fabrication de denrées alimentaires, de boissons et de produits à base de tabac ;

- l'hébergement et la restauration ;

- la production et la distribution d'eau-assainissement, la gestion des déchets et la dépollution ;

- le transport et l'entreposage ;

- la fabrication de produits en caoutchouc et en plastique, et d'autres produits non métalliques ;

- le travail du bois, l'industrie du papier et l'imprimerie ;

- les « autres activités spécialisées, scientifiques et techniques ».

Les secteurs du bâtiment et des travaux publics ainsi que l'hébergement médico-social, gros pourvoyeurs de contrats courts, en sont donc exemptés.

Pour les entreprises entrant dans ce champ, il sera calculé un ratio selon la formule suivante :

|

Ratio = moyenne du nombre de séparations imputées à l'entreprise par rapport à l'effectif de l'entreprise / taux de séparation moyen du secteur concerné |

À partir de là, le taux de contribution patronale à l'assurance chômage sera le résultat de la formule suivante :

|

Taux de contribution = ratio de l'entreprise * 1,46 + 2,59 |

Toutefois, le taux de contribution réellement appliqué sera encadré à la fois par un plancher de 3 % et un plafond de 5,05 % - au lieu des valeurs de 2,59 % à 5,51 % théoriquement atteignables. Pour une entreprise se situant exactement dans la moyenne de son secteur, c'est-à-dire avec un ratio de 1, le taux appliqué sera bien le taux de droit commun de 4,05 %.

B. La neutralisation proposée de l'effet du bonus-malus dans le calcul des allègements généraux

1. Le risque d'une atténuation du bonus-malus du fait de l'application des allègements généraux

L'effet du bonus-malus sur les contributions d'assurance-chômage risquait d'être atténué par l'application des allègements généraux.

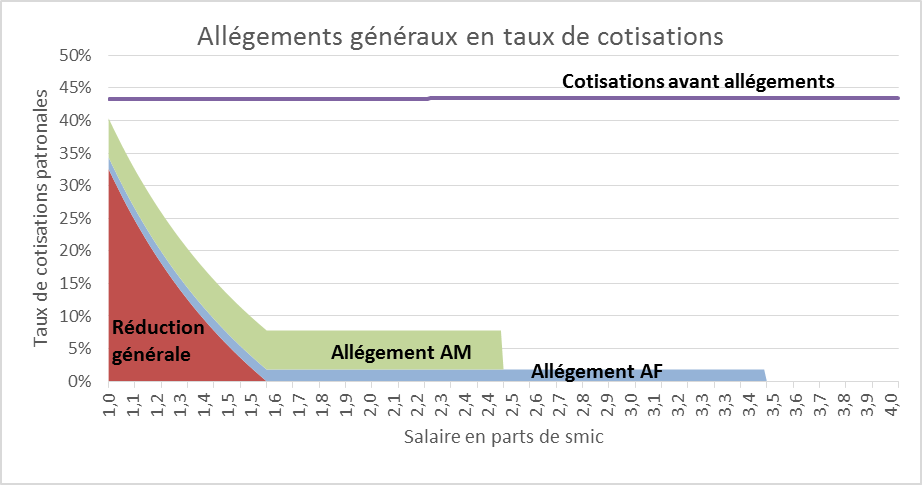

En effet, depuis le 1 er octobre 2019, les contributions patronales d'assurance chômage ont été intégrées dans la formule des allègements généraux de cotisations et contributions sociales 19 ( * ) , régis par l'article L. 241-13 du code de la sécurité sociale et s'appliquant aux rémunérations des employés comprise entre 1 et 1,6 SMIC , qu'illustre le graphique suivant.

Source : ACOSS

La formule du coefficient de réduction des cotisations et contributions concernées en application des allègements généraux est la suivante 20 ( * ) :

|

Coefficient = (T/0,6) * (1,6 * SMIC annuel / rémunération annuelle brute - 1) |

Dans cette formule, T représente la valeur maximale du coefficient issu de la somme des taux des contributions sociales 21 ( * ) . Pour un salarié rémunéré au SMIC, le coefficient de réduction correspondra à la somme des taux des cotisations et contributions et les annulera.

Mais la valeur de T varie en fonction du taux de chacune des cotisations effectivement payées par les employeurs .

De ce fait, pour des employés dont la rémunération est proche du SMIC ou a fortiori égale au SMIC, la différence de taux de contributions à l'assurance chômage due au bonus-malus serait atténuée (voire annulée) par l'application des allègements généraux . Bien sûr, au-delà de 1,6 SMIC, l'effet du bonus-malus continuerait de jouer à plein. L'effet incitatif recherché par le Gouvernement serait ainsi, dans certains cas, diminué ou perdu - du moins pour la partie bonus, le montant de la réduction étant plafonné.

Le tableau suivant illustre cet effet pour un salarié au SMIC dont la rémunération brute mensuelle s'élève à 1521,25 € dans une entreprise 1 bénéficiant du bonus maximal (donc au taux de contribution ramené à 3 %), dans une entreprise 2 « normale » (à 4,05 %) et dans une entreprise 3 qui, après malus, doit acquitter un taux de contribution de 5,05 %.

Contribution patronale chômage à acquitter

pour un employé au SMIC

en tenant compte des allègements

généraux avant réforme

|

Entreprise 1 |

Entreprise 2 |

Entreprise 3 |

|

|

Rémunération brute |

1521,25 € |

1521,25 € |

1521,25 € |

|

Contribution chômage de droit commun (4,05 %) |

61,61 € |

61,61 € |

61,61 € |

|

Bonus (-) ou malus (+) |

- 15,97 € |

0 € |

15,21 € |

|

Contribution chômage après bonus ou malus |

45,64 € |

61,61 € |

76,82 € |

|

Réduction générale (part chômage) - coefficient |

3 % |

4,05 % |

4,05 % |

|

Réduction générale chômage - montant (avec éventuel plafond) |

45,64 € |

61,61 € |

61,61 € |

|

Contribution chômage après réduction |

0 € |

0 € |

15,21 € |

2. La formule de calcul proposée

a) Cas général

Le a du 2° du I du présent article propose de préciser , au sein de l'article L. 241-13 du code de la sécurité sociale qui définit les allègements généraux, que le taux de la contribution d'assurance chômage pris en compte pour définir le coefficient de réduction ne tient pas compte de l'application du bonus-malus . Ainsi, c'est systématiquement le taux de droit commun, soit 4,05 % actuellement, qui servirait de base de calcul.

En reprenant le cas des trois entreprises étudiées précédemment, ce changement de formule aboutirait au résultat suivant.

Contribution patronale chômage à acquitter

pour un employé au SMIC

en tenant compte des allègements

généraux après réforme

|

Entreprise 1 |

Entreprise 2 |

Entreprise 3 |

|

|

Rémunération brute |

1521,25 € |

1521,25 € |

1521,25 € |

|

Contribution chômage de droit commun (4,05 %) |

61,61 € |

61,61 € |

61,61 € |

|

Bonus (-) ou malus (+) |

- 15,97 € |

0 € |

15,21 € |

|

Contribution chômage après bonus ou malus |

45,64 € |

61,61 € |

76,82 € |

|

Réduction générale (part chômage) - coefficient |

4,05 % |

4,05 % |

4,05 % |

|

Réduction générale chômage - montant (avec éventuel plafond) |

61,61 € |

61,61 € |

61,61 € |

|

Contribution chômage après réduction |

- 15,97 € |

0 € |

15,21 € |

Source : DSS

L'effet incitatif du bonus serait ainsi préservé.

De plus, le c du 2° du I propose que dans le cas où la minoration des contributions dues au titre de l'assurance chômage à la charge de l'employeur aboutit à un montant de réduction supérieur au montant des cotisations et contributions applicables à la rémunération d'un salarié, la part excédentaire puisse être imputée sur les contributions d'assurance chômage à la charge de l'employeur dues au titre de ses autres salariés .

Le cas échéant, la part restante après cette imputation pourrait être imputée, selon des modalités définies par décret, sur les autres cotisations et contributions à la charge de l'employeur .

Il est toutefois précisé que l'imputation sur les cotisations et contributions autres que celles dues au titre de l'assurance chômage donne lieu à une compensation de façon qu'elle n'ait pas d'incidence pour les régimes de sécurité sociale ou les organismes auxquels ces cotisations et contributions sont affectées.

b) Le cas particulier des aides à domicile

Les organismes d'aide à domicile 22 ( * ) , qui emploient des salariés intervenant notamment auprès d'une population en situation de handicap ou de dépendance, bénéficient d'un dispositif spécifique d'allègement de cotisations et contributions, défini au III de l'article L. 241-10 du code de la sécurité sociale.

Cet allègement a également été élargi, dans le cadre de la LFSS pour 2019, à diverses contributions en dehors du champ de la sécurité sociale, dont les contributions à l'assurance chômage.

En revanche, la formule de calcul n'est pas la même que pour les entreprises de droit commun, la réduction étant totale pour les rémunérations inférieures ou égales à 1,2 SMIC puis dégressives jusqu'à 1,6 SMIC.

Le 1° du I du présent article propose , de la même façon que ce qui a été vu précédemment, que la formule de calcul de cette réduction spécifique intègre les contributions d'assurance chômage sans tenir compte de l'application du bonus-malus sur les contrats courts .

c) Le cas particulier des gens de mer

Dans la même logique, le II du présent article propose d'intégrer une disposition miroir au sein de l'article L. 5553-11 du code des transports, qui porte l'exonération spécifique de contribution patronale à l'assurance chômage propre aux entreprises d'armement maritime .

Là encore, il est proposé que l'exonération de contribution d'assurance contre le risque de privation d'emploi s'applique sur la base du taux de cette contribution ne prenant pas en compte le bonus-malus, et non le taux réellement appliqué au sein de l'entreprise.

Il est à noter que, dans les cas particulier des aides à domicile et des gens de mer, le présent article ne prévoit pas de compensation de l'éventuel manque à gagner résultant pour l'assurance chômage et la sécurité sociale de l'application de taux de contribution négatifs. Même pour des montants relativement faibles, cela ne semble pas opportun.

C. Des corrections rédactionnelles en matière de cotisations AT-MP

Par ailleurs, le b du 2° du I du présent article propose un ajustement rédactionnel des dispositions de l'article L. 241-13 du code de la sécurité sociale relatives à l'application des allègements généraux en matière de cotisations des employeurs à la branche accidents du travail et maladies professionnelles (AT-MP).

Ces cotisations, de caractère très assurantiel, varient en effet selon les entreprises en fonction de leur taux de sinistralité. Aux termes de l'article L. 241-5 du code de la sécurité sociale, l'allègement général sur les cotisations AT-MP ne peut excéder un taux fixé par arrêté ministériel dans la limite du taux applicable à une entreprise où aucun accident du travail ou maladie professionnelle n'est jamais survenu.

Par cohérence, il est proposé d'effectuer un renvoi à ce même taux au sein de l'article L. 241-13, qui porte la définition globale des allègements généraux.

L'ensemble de ces dispositions s'appliquerait directement dans l'Hexagone ainsi qu'en Guadeloupe, Guyane, Martinique, La Réunion, Saint-Martin et Saint-Barthélemy. En outre, le III du présent article propose que ce dispositif s'applique également à Saint-Pierre-et-Miquelon.

Le IV propose une entrée en vigueur du présent article le 1 er janvier 2021, en cohérence avec celle du bonus-malus sur les contrats courts.

II - Les modifications adoptées par l'Assemblée nationale

A. En première lecture

Outre deux amendements rédactionnels, l'Assemblée nationale a adopté un amendement du Gouvernement visant à inclure dans le calcul des allègements généraux les contributions patronales aux retraites complémentaires versées à la Caisse de retraite du personnel navigant professionnel de l'aéronautique civile (CRPNPAC), personne morale de droit privé à but non lucratif et remplissant une mission d'intérêt général mentionnée à l'article L. 6527-2 du code des transports. Elle est placée sous la tutelle du ministre chargé de la sécurité sociale.

Selon les données fournies par le Gouvernement, la perte de recettes pour la caisse complémentaire serait inférieure à 2 millions d'euros.

B. En nouvelle lecture

L'Assemblée nationale a adopté un amendement de précision.

III - La position de la commission

Le présent article, bien que de portée financière très limitée et même théoriquement nulle pour les administrations de sécurité sociale du fait de la compensation, pose de réelles difficultés de principe pour son volet « bonus-malus ».

En premier lieu, il n'apparaît guère comme un facteur de simplification pour les entreprises. Le Gouvernement semble d'ailleurs pris dans une contradiction que notre commission a mis au jour à plusieurs reprises : réduire, voire nier le caractère assurantiel de l'assurance-chômage tout en introduisant un mécanisme directement lié à la tarification du risque.

En deuxième lieu, le dispositif proposé introduit la notion de contributions négatives à une assurance sociale, termes qui paraissent antinomiques car, à l'inverse de l'impôt, la cotisation ou la contribution ouvre le droit à l'assurance sociale et ne semble donc pas pouvoir donner lieu à un solde négatif. Créer un tel précédent ne semble, en tout état de cause, pas heureux et la commission est soucieuse d'éviter le mitage continu des cotisations et contributions.

En troisième lieu, le dispositif proposé pose de manière très directe la question de l'inclusion de l'assurance-chômage dans le périmètre des lois de financement de la sécurité sociale . En effet, son objet quasi-unique est d'assurer que l'incitation créée par le dispositif de bonus-malus sur les contributions des employeurs à l'assurance-chômage conservera son plein effet incitatif, même lorsque les rémunérations des salariés concernés les rendent éligibles aux allègements généraux de cotisations et contributions sociales - et tout particulièrement lorsque ces rémunérations sont proches du SMIC.

Or le Conseil constitutionnel a réaffirmé , dans sa décision portant sur la LFSS pour 2018 23 ( * ) , que « les dispositions relatives aux contributions [...] d'assurance chômage sont étrangères au domaine de la loi de financement de la sécurité sociale » . Si l'inclusion de ces dispositions dans une « réforme globale » des cotisations salariales avait alors pu amener le Conseil constitutionnel à valider au bout du compte la procédure retenue, il ne semble pas pouvoir en être de même au vu de l'objet très circonscrit du présent article, qui ne vise d'ailleurs pas à corriger les effets du bonus-malus sur les allègements généraux mais au contraire à faire en sorte que les allègements généraux n'atténuent pas les effets du bonus-malus .

L'argument développé par le Gouvernement en première lecture et consistant à s'appuyer sur ce précédent pour dire que le dispositif proposé modifie une disposition adopté en LFSS, apparaît donc peu pertinent 24 ( * ) .

De plus, le dispositif proposé ne s'appliquerait qu'en 2021, ce qui laisse au Gouvernement assez de temps pour :

- soit avancer sur la voie d'une meilleure inclusion de l'assurance chômage dans le périmètre des LFSS - que la commission pourrait d'ailleurs soutenir sur le principe et qui supposerait d'en tirer toutes les conséquences, notamment pour l'information du Parlement ;

- soit proposer au Parlement la solution alternative qu'il évoque lui-même dans l'étude d'impact annexée au présent PLFSS, à savoir la mise en place d'un bonus-malus sous la forme d'un dispositif ad hoc déconnecté des contributions d'assurance chômage 25 ( * ) .

Pour l'ensemble de ces raisons, la commission a adopté un amendement (amendement n° 14) supprimant les dispositions du présent article relatives à la neutralisation du bonus-malus sur les contributions patronales d'assurance-chômage pour le calcul des allègements généraux .

La commission vous demande d'adopter cet article ainsi modifié.

Article

8 bis

Clarification des règles d'affiliation à la

sécurité sociale

de certains salariés du secteur

agricole

Objet : Cet article, inséré par l'Assemblée nationale, propose que le régime spécifique de sécurité sociale des salariés agricoles intègre deux nouvelles catégories de salariés relevant actuellement du régime général.

I - Le dispositif proposé

A. En première lecture

Le présent article, inséré par l'Assemblée nationale à l'initiative du Gouvernement, avec l'avis favorable de la commission des affaires sociales, propose une évolution des règles d'affiliation au régime agricole afin qu'il intègre désormais deux catégories de salariés relevant actuellement du régime général.

Cela concernerait, en premier lieu, les salariés des filiales créées après le 31 décembre 2019, par les filiales de coopératives agricoles et par l'ensemble de leurs filiales successives, à la condition que ces filiales se situent dans leur champ d'activité et que lesdits sociétés et groupements détiennent plus de 50 % du capital de ces filiales.

Actuellement, le 6° ter de l'article L. 722-20 du code rural et de la pêche maritime ne place dans le régime agricole que les salariés des filiales directes créées après le 31 décembre 2005 par les sociétés ou groupements agricoles, sous les mêmes restrictions d'activité et de participation de la maison-mère que celles prévues par le présent article. Ce 6° ter serait donc complété afin d'intégrer les salariés des « filiales de filiales ». Il s'agit, d'après le Gouvernement, d'une mesure d'harmonisation et de simplification en matière de gestion des régimes de protection sociale, et afin de faciliter les reconfigurations de ces groupes.

La deuxième catégorie de personnes concernées par l'affiliation au régime agricole serait constituée par les salariés agricoles bénéficiant d'avantages ou de rémunérations consentis par un tiers non employeur agricole , par exception au principe d'assujettissement au régime général défini au 31° de l'article L. 311-3 du code de la sécurité sociale. Le public visé serait, par exemple, les enseignants sous contrat de droit public exerçant au sein d'un établissement d'enseignement agricole privé et affiliés, à ce titre, au régime agricole qui effectuent des heures de délégation effectuées pour leur établissement. Ce dernier n'étant pas leur employeur (puisqu'il s'agit de l'État), ils sont affiliés au régime général au titre des rémunérations perçues dans ce cadre.

B. En nouvelle lecture

L'Assemblée nationale a adopté cet article sans modification .

II - La position de la commission

La commission est favorable aux mesures de simplification proposées par le présent article.

En effet, le fait que coexistent au sein d'un même groupe coopératif agricole des salariés affiliés au régime agricole et d'autres au régime général peut être source de complexité et nuire à des réorganisations.

Et, s'agissant des activités annexes des salariés du régime agricole, le fait de n'avoir qu'un interlocuteur unique est de nature à simplifier les démarches pour la déclaration des rémunérations et le paiement de cotisations sociales dues au titre de ces activités.

La commission vous demande d'adopter cet article sans modification.

Article

8 ter

Dispense de cotisations minimales

pour les travailleurs

indépendants exerçant une activité saisonnière

Objet : Cet article, inséré par l'Assemblée nationale, vise à dispenser, de l'assiette minimale de cotisations, les travailleurs indépendants exerçant une activité accessoire saisonnière.

I - Le dispositif proposé

A. En première lecture

Les travailleurs indépendants, dont les revenus sont

faibles ou nuls, sont tenus de cotiser sur une assiette minimale définie

par décret. Cette cotisation minimale a pour objectif de leur garantir

un socle de droits,

en particulier en matière de retraite.

Certaines catégories de travailleurs indépendants en sont toutefois dispensées.

Le régime des micro-entrepreneurs, défini à l'article L. 613-7 du code de la sécurité sociale, prévoit une dérogation à cette règle en instituant un droit d'option leur permettant de cotiser proportionnellement à leurs revenus, quels qu'en soit le montant et donc de ne pas cotiser si leur revenu est nul ou négatif. Ils peuvent toutefois demander à bénéficier de la cotisation minimale.

L'article L. 613-11 du code de la sécurité institue également un droit d'option pour la cotisation minimale pour les cotisations et contributions sociales dues au titre d'une activité indépendante exercée par les bénéficiaires du revenu de solidarité active d'une part, et de la prime d'activité d'autre part.

Le présent article a été adopté par l'Assemblée nationale à l'occasion du vote de quatre amendements identiques déposés par nos collègues Marie-Noëlle Battistel, Frédérique Lardet ainsi que plusieurs membres des groupes Libertés et Territoires et La République en Marche et ayant reçu un avis défavorable de la commission et du Gouvernement.

Son I complète l'article L. 613-11 pour ajouter à la liste des catégories de travailleurs indépendants non soumis à l'obligation de cotisation minimale le cas des travailleurs exerçant une activité saisonnière à titre accessoire.

Le II compense la perte des recettes pour les organismes de sécurité sociale par une majoration des droits sur les tabacs.

B. En nouvelle lecture

L'Assemblée nationale a adopté cet article sans modification .

II - La position de la commission

La loi de financement pour 2016 avait rétabli l'obligation de la cotisation minimale pour les travailleurs indépendants pluriactifs, dont font partie les travailleurs saisonniers, au motif que certains travailleurs indépendants pouvaient tirer une part importante de leurs revenus de leur activité indépendante, même avec de faibles revenus. Dès lors, la dispense de cotisation minimale pouvait avoir des effets négatifs en particulier sur leurs droits à retraite.

En l'espèce, nos collègues députés ont soutenu cet amendement pour tenir compte de la situation particulière des moniteurs de ski. Alors que le passage au statut de micro-entrepreneur pourrait être une solution, ces derniers rencontrent des difficultés pour y accéder en raison de l'impossibilité pour un micro entrepreneur de déduire ses frais professionnels. Or, comme l'a reconnu notre collègue rapporteur général, les frais professionnels des moniteurs (matériel de ski, transports voire hébergement) peuvent atteindre 75 % de leurs revenus d'activité.

Si votre commission est soucieuse de limiter les cas particuliers, il semble que cette disposition répond à court terme au besoin des moniteurs de ski dans l'attente, le cas échéant, d'une adaptation du régime de micro-entrepreneur. Elle n'entraîne pas non plus une perte de recette significative pour la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

Article

8 quater

Inclusion du secteur de la presse dans le régime

d'exonération renforcé propre à certaines

collectivités d'outre-mer

Objet : Cet article, inséré par l'Assemblée nationale, propose d'inclure le secteur de la presse dans le régime d'exonération dans le régime d'exonération de cotisations patronales renforcé propre à certaines collectivités d'outre-mer.

I - Le dispositif proposé

A. Les exonérations de cotisations et contributions patronales dites « LODEOM »

Depuis l'entrée en vigueur de la « loi LODEOM » 26 ( * ) , les employeurs localisés en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy et à Saint-Martin bénéficient d'un régime d'exonérations spécifiques en lieu et place des allègements généraux applicables dans l'Hexagone 27 ( * ) , régi par l'article L. 752-3-2 du code de la sécurité sociale.

Ce régime est ouvert :

- aux employeurs occupant moins de onze salariés . Néanmoins, si l'effectif vient à atteindre ou dépasser le seuil de onze salariés, le bénéfice intégral de l'exonération est maintenu dans la limite des onze salariés précédemment occupés ou, en cas de départ, remplacés ;

- aux entreprises, quel que soit leur effectif , des secteurs du bâtiment et des travaux publics , de l'industrie , de la restauration , de la presse , de la production audiovisuelle , de l' environnement , de l' agronutrition , des énergies renouvelables , des nouvelles technologies de l'information et de la communication et des centres d'appel , de la pêche , des cultures marines , de l' aquaculture , de l' agriculture , du tourisme , y compris les activités de loisirs s'y rapportant, du nautisme , de l' hôtellerie , de la recherche et du développement , ainsi qu'aux entreprises bénéficiaires du régime de perfectionnement actif défini à l'article 256 du règlement (UE) n° 952/2013 du Parlement européen et du Conseil du 9 octobre 2013 établissant le code des douanes de l'Union ;

- aux entreprises de transport aérien assurant les liaisons internes, ou entre ces collectivités, ou entre ces collectivités et l'Hexagone ;

- et aux entreprises assurant la desserte maritime ou fluviale de plusieurs points de la Guadeloupe, de la Guyane, de la Martinique, de La Réunion, de Saint-Barthélemy ou de Saint-Martin, ou la liaison entre les ports de ces départements ou collectivités ou la liaison entre les ports de La Réunion et de Mayotte.

Ce régime a été revu dans le cadre de la LFSS pour 2019 afin d'être adapté aux conséquences de la fin du crédit d'impôt compétitivité emploi (CICE).

Depuis lors, les collectivités de Saint-Martin et Saint-Barthélemy font l'objet d'un dispositif spécifique , codifié à l'article L. 752-3-3 du code de la sécurité sociale, qui n'est pas concerné par des dispositions du présent PLFSS.

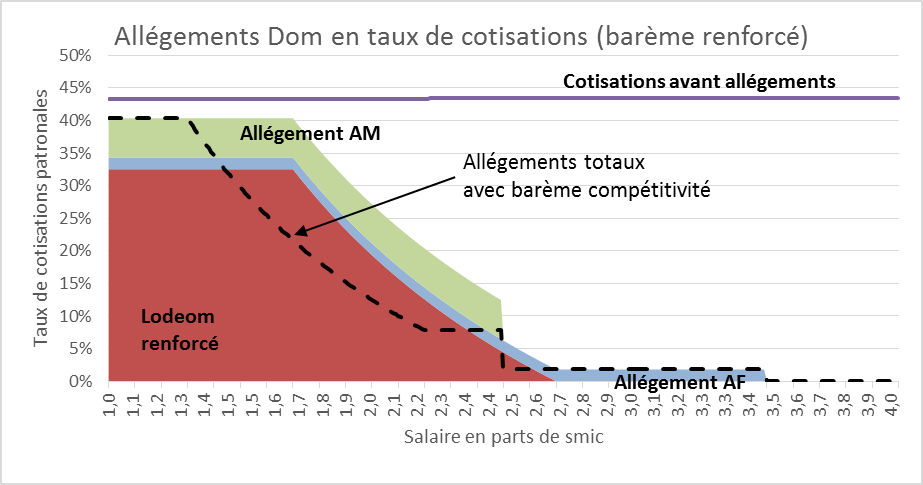

Dans les autres collectivités ( Guadeloupe, Guyane, Martinique et La Réunion ), la réforme de la loi LODEOM a abouti à la définition de trois barèmes d'exonération de l'ensemble des cotisations et contributions concernés par les allègements généraux « de droit commun », parmi lesquels deux sont concernés par des dispositions du présent PLFSS 28 ( * ) :

- un régime dit « de compétitivité renforcée » pour les entreprises de moins de 250 salariés et ayant réalisé un chiffre d'affaires de moins de 50 millions d'euros et actives dans les secteurs de l'industrie, de la restauration, de l'environnement, de l'agronutrition, des énergies renouvelables, des nouvelles technologies de l'information et de la communication et des centres d'appel, de la pêche, des cultures marines, de l'aquaculture, de l'agriculture, du tourisme, y compris les activités de loisirs s'y rapportant, du nautisme, de l'hôtellerie, de la recherche et du développement, ainsi qu'aux entreprises bénéficiaires du régime de perfectionnement actif défini à l'article 256 du règlement (UE) n° 952/2013 du Parlement européen et du Conseil du 9 octobre 2013 établissant le code des douanes de l'Union 29 ( * ) . Pour ces employeurs, l'allègement est total pour les rémunérations jusqu'à 1,7 SMIC et dégressif jusqu'à devenir nul pour les rémunérations de 2,7 SMIC ;

- un régime dit « de compétitivité » concernant les autres entreprises entrant dans le champ de la loi « LODEOM ». L'allègement est alors total jusqu'à 1,3 SMIC est devient nul à partir de 2,2 SMIC .

Le graphique ci-après permet de comparer ces deux régimes en faisant apparaître en clair la pente d'exonération du régime dit de compétitivité renforcé (et son effet cumulé avec d'autres exonérations de droit commun), la courbe en pointillé représentant les effets du régime de compétitivité « simple ».

Source : ACOSS (AM : assurance maladie, AF : allocations familiales)

B. L'élargissement proposé du champ du régime de compétitivité renforcé

Le présent article, inséré par l'Assemblée nationale, avec l'avis favorable de la commission des affaires sociales et du Gouvernement, à l'initiative de nombreux députés dont David Lorion, Nadia Ramassamy, Hélène Vainqueur-Christophe, Max Mathiasin et Olivier Serva, propose d' inclure la presse parmi les secteurs éligibles au régime de compétitivité renforcé , dès lors que les conditions de nombre de personnes employées et de chiffre d'affaires sont remplies.

II - Les modifications de l'Assemblée nationale en nouvelle lecture

L'Assemblée nationale a adopté cet article sans modification .

III - La position de la commission

Votre commission n'est pas opposée à l'élargissement du dispositif de compétitivité renforcée au secteur de la presse, qui était d'ailleurs inclus dans ce périmètre jusqu'à la réforme de la LFSS pour 2019, d'autant que le coût (non précisé) du dispositif sera compensé à la sécurité sociale.

Elle n'a donc pas adopté d'amendement à cet article.

La commission vous demande d'adopter cet article sans modification.

Article

8 quinquies

Extension des seuils d'exonération du régime

d'exonération renforcé propre à certaines

collectivités d'outre-mer

Objet : Cet article, inséré par l'Assemblée nationale, propose d'accentuer les exonérations de cotisations et contributions patronales du dispositif dit « de compétitivité renforcée » issue de la loi LODEOM.

I - Le dispositif proposé

A. En première lecture

Le dispositif dit « LODEOM » d'exonérations de cotisations et contributions des employeurs spécifiques à certaines collectivités d'outre-mer est présenté au sein du commentaire de l'article 8 quater du présent PLFSS.

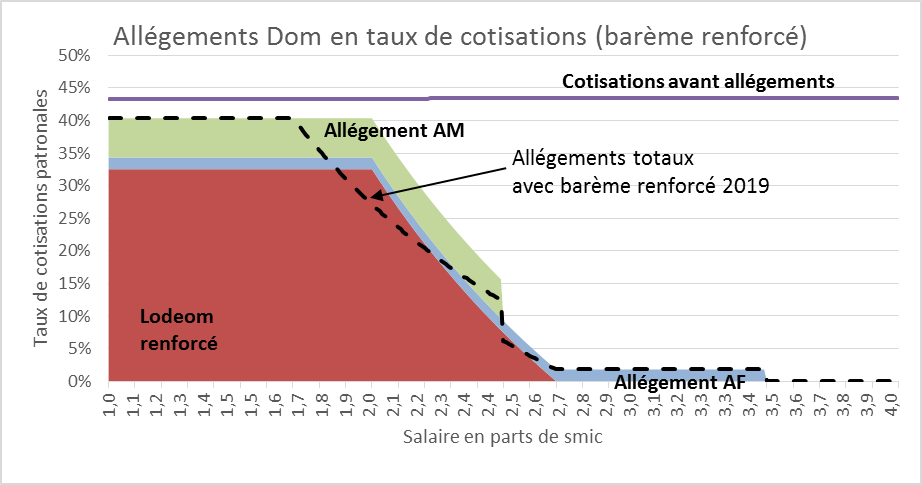

Le présent article, inséré par l'Assemblée nationale, avec l'avis favorable de la commission des affaires sociales et du Gouvernement qui a fait adopter un sous-amendement, à l'initiative de nombreux députés dont David Lorion, Nadia Ramassamy, Hélène Vainqueur-Christophe, Max Mathiasin et Olivier Serva, propose d'accentuer les exonérations de cotisations et contributions patronales du dispositif dit « de compétitivité renforcée » issue de la loi LODEOM .

Ainsi, l'exonération de l'ensemble des cotisations et contributions patronales concernés par les allègements généraux de droit commun serait désormais totale pour les rémunérations inférieures ou égales à 2 SMIC (au lieu de 1,7 SMIC). La réduction serait ensuite dégressive jusqu'à un point de sortie qui s'établirait, comme actuellement, à 2,7 SMIC.

Le graphique suivant permet de comparer ces deux régimes en faisant apparaître en clair la pente d'exonération du dispositif proposé (et son effet cumulé avec d'autres exonérations de droit commun), la courbe en pointillé représentant les effets du régime de compétitivité renforcée actuel.

Source : ACOSS (AM :assurance maladie, AF : allocations familiales)

B. En nouvelle lecture

L'Assemblée nationale a adopté cet article sans modification .

II - La position de la commission

La commission n'est pas opposée au nouveau renforcement du régime de compétitivité renforcée proposée par le présent article, d'autant que son coût pour la sécurité sociale, évalué à 36 millions d'euros lors des débats à l'Assemblée nationale, sera compensé par l'État .

La commission vous demande d'adopter cet article sans modification.

Article

9

Non-assujettissement aux cotisations

et contributions sociales des

indemnités spécifiques

de rupture conventionnelle dans la

fonction publique

Objet : Cet article étend à la fonction publique le régime d'exonération des cotisations et contributions sociales des indemnités spécifiques de rupture conventionnelle versées dans le secteur privé.

I - Le dispositif proposé

A. L'indemnité spécifique de rupture conventionnelle dans le secteur privé bénéficie d'un régime particulier d'exonération de cotisations et de contributions sociales

L'article 72 de la loi du 6 août 2019 de transformation

de la fonction publique

30

(

*

)

institue à compter du 1

er

janvier

2020 une procédure de rupture conventionnelle au sein de la fonction

publique, inspirée du dispositif de rupture conventionnelle applicable

aux salariés du secteur privé.

Cet élargissement est

destiné à faciliter la mobilité et la reconversion des

agents publics.

Alors que le dispositif fait l'objet d'une expérimentation de cinq ans 31 ( * ) pour les agents titulaires de la fonction publique, il sera applicable de façon pérenne pour les agents contractuels dès le 1 er janvier 2020.

|

La rupture conventionnelle dans la fonction publique

Un accord entre l'agent et son employeur public pourra désormais prévoir la rupture du lien au service entre l'agent et l'administration. Une convention doit alors être signée par les deux parties pour fixer les conditions de la cessation définitive d'activité, notamment le montant de l'indemnité spécifique de rupture conventionnelle. La rupture conventionnelle constitue un nouveau cas de cessation définitive des fonctions qui entraîne radiation des cadres et perte de la qualité de fonctionnaire. Fixés à l'article 24 de la loi n° 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires, les autres cas sont : l'admission à la retraite, la démission régulièrement acceptée, le licenciement et la révocation. La rupture conventionnelle est alors exclue. Les personnels concernés par la possibilité d'une rupture conventionnelle sont les agents titulaires des trois versants de la fonction publique, les agents recrutés par contrat à durée indéterminée et les personnels affiliés au régime de régime des pensions des ouvriers et établissements industriels de l'Etat. Sont donc exclus du dispositif : les fonctionnaires stagiaires, les fonctionnaires ayant atteint l'âge leur permettant de partir à la retraite à taux plein et les fonctionnaires détachés en qualité d'agent contractuel. Dans les six années suivant une rupture conventionnelle, si le fonctionnaire réintègre la fonction publique avec laquelle il avait conclu cette rupture, il est tenu de rembourser les sommes perçues au titre de l'indemnité spécifique de rupture conventionnelle. La rupture conventionnelle ouvre le droit au bénéfice de l'allocation de retour à l'emploi (ARE) pour l'agent public concerné. |

Dans le secteur privé, la rupture conventionnelle entraîne le versement au salarié d'une indemnité : l'indemnité spécifique de rupture conventionnelle (ISRC). Son montant ne peut être inférieur à celui de l'indemnité de licenciement et elle bénéficie à concurrence des montants définis par la loi du même régime fiscal 32 ( * ) et social.

En matière sociale, une fraction de l'ISRC peut être exclue de l'assiette des cotisations sociales 33 ( * ) mais aussi de celle de la contribution sociale généralisée (CSG) et de la contribution au remboursement de la dette sociale (CRDS) 34 ( * ) .

Pour les cotisations sociales, il s'agit de la part d'ISRC non imposable inférieure à deux fois le plafond annuel de sécurité sociale (PASS).

Pour la CSG-CRDS, il s'agit de la part d'indemnité, indépendamment de leur assujettissement à l'impôt sur le revenu, inférieure soit au montant de l'indemnité légale ou conventionnelle, soit à deux fois le PASS si ce montant est inférieur.

Les indemnités dont le montant est supérieur à 10 fois le PASS sont intégralement soumises aux cotisations sociales et à la CSG-CRDS.

B. Le présent article duplique pour le secteur public le régime social de l'indemnité spécifique de rupture conventionnelle versée aux salariés du secteur privé

Le I modifie le III de l'article L. 136-1-1 du code de la sécurité qui fixe la liste des exclusions de l'assiette de la CSG. Reprenant les termes du 7° de l'article L. 242-1 du code de la sécurité sociale, il dispose que les indemnités spécifiques de rupture conventionnelle versées aux fonctionnaires, aux ouvriers des établissements publics de l'État et aux agents contractuels de droit public sont exclues de l'assiette de la CSG dans la limite de deux fois le plafond annuel de la sécurité sociale.

Il précise par ailleurs que les indemnités supérieures à dix fois ce plafond sont intégralement assujetties.

Le II prévoit le même dispositif d'exclusion de l'ISRC et de double plafond pour « l'assiette de l'ensemble des cotisations sociales d'origine légale et réglementaire à la charge des agents publics et de leurs employeurs » .

Le III prévoit enfin que cette exonération déroge à l'article L. 131-7 du code de la sécurité sociale par lequel toute mesure de réduction de cotisations ou contributions de sécurité sociale donne lieu à compensation intégrale par le budget de l'État.

II - Les modifications adoptées par l'Assemblée nationale

A. En première lecture

L'Assemblée nationale a adopté cet article sans modification.

B. En nouvelle lecture

L'Assemblée nationale a adopté un amendement du Gouvernement précisant, pour la fonction publique territoriale, les modalités règlementaires de calcul de l'indemnité spécifique de rupture conventionnelle.

III - La position de la commission

Cette mesure complète le dispositif de rupture conventionnelle dans le secteur public en alignant le régime social de l'indemnité spécifique de rupture conventionnelle sur les règles en vigueur dans le secteur privé.

L'absence de référence à une indemnité légale, comme dans le secteur privé, rend potentiellement l'ISRC du secteur public plus généreuse.

En effet, l'ISRC dans le privé est exonérée de CSG-CRDS et de cotisations sociales dans la limite de l'indemnité légale ou, si elle est supérieure, du plafond des deux PASS. L'indemnité légale étant fonction du salaire et de l'ancienneté, elle peut être d'un montant relativement faible pour les salariés ayant peu d'ancienneté. Le montant d'ISRC, exonéré de cotisations sociales et de CSG, est alors faible.

Or, dans le public, l'absence de référence à une indemnité légale fait qu'un jeune agent en début de carrière obtenant une rupture conventionnelle peut bénéficier d'une indemnité intégralement exonérée et ce jusqu'à hauteur de deux PASS.

Il conviendra d'examiner la réalité de cette différence de traitement en fonction du bilan qui sera tiré dans les années à venir du profil des agents bénéficiant de la rupture conventionnelle.

Aux termes de l'étude d'impact, le coût

budgétaire sera limité

(9 millions d'euros en 2020 pour

1 000 départs) et ne représente qu'une perte de recettes

potentielles de la sécurité sociale puisque le dispositif n'est

pas encore mis en oeuvre.

Si votre commission partage l'objectif de cet article, elle considère la mesure de non-compensation de la perte de recettes à la sécurité sociale comme n'étant pas justifiée. La création du dispositif de rupture conventionnelle dans la fonction publique relève de la politique de l'État en tant qu'employeur afin d'assurer une mobilité plus forte au sein de ses cadres.

Dès lors, le financement de cette indemnité relève bien d'une politique sectorielle porté par le ministère chargé de la fonction publique et doit être intégralement couvert par des crédits budgétaires.

Votre commission a donc adopté un amendement n° 15 visant à supprimer le III de cet article.

La commission vous demande d'adopter cet article ainsi modifié.

Article 9 bis

Exclusion du dédommagement du proche

aidant

d'un bénéficiaire de la prestation de compensation du

handicap

de l'assiette de l'impôt sur le revenu, de la CSG et de la

CRDS

Objet : Cet article, inséré par l'Assemblée nationale, propose d'exclure la prestation de compensation du handicap et du dédommagement du proche aidant de l'assiette de l'impôt sur le revenu, de la CSG et de la CRDS.

I - Le dispositif proposé

A. Le statut fiscal et social du dédommagement au proche aidant versé par une personne handicapée

Depuis la loi du 11 février 2005, toute personne handicapée résidant de façon stable et régulière en France métropolitaine, en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy, à Saint-Martin ou à Saint-Pierre-et-Miquelon, dont l'âge est inférieur à une limite fixée par décret 35 ( * ) et dont le handicap répond à des critères définis par décret prenant notamment en compte la nature et l'importance des besoins de compensation au regard de son projet de vie a droit à une prestation de compensation (PCH) .

Cette prestation peut être versée, selon le choix du bénéficiaire, en nature ou en espèces. Elle bénéficie aujourd'hui à plus de 284 000 personnes , pour un coût global de 1,9 milliard d'euros.

L'article L. 245-3 précise les affectations possibles de la PCH, parmi lesquelles figure le financement des charges liées à un besoin d'aides humaines, y compris, le cas échéant, celles apportées par les aidants familiaux .

Dans ce cas, aux termes de l'article L. 245-12 du même code, le dédommagement de l'aidant familial est pris en compte pour la détermination de l'assiette de la CSG au titre des revenus d'activité . Des dispositions miroir figurent aux articles L. 136-1-3 et L. 136-5 du code de la sécurité sociale. De ce fait, ce même dédommagement est soumis à la CRDS .

Le dédommagement de l'aidant familial est enfin soumis à l'impôt sur le revenu et doit être déclaré dans la catégorie des bénéfices non commerciaux (BNC) 36 ( * ) .

B. L'exclusion proposée du dédommagement des assiettes fiscale et sociale

Le présent article, inséré par l'Assemblée nationale à l'initiative du Gouvernement, avec l'avis favorable de la commission des affaires sociales, propose d' exclure le dédommagement versé au proche aidant par une personne handicapée au moyen de la PCH de l'assiette de la CSG, de la CRDS et de l'impôt sur le revenu .

À cette fin, il est proposé, d'une part, de supprimer la phrase de l'article L. 245-12 du code de l'action sociale et des familles qui posait le principe de l'assujettissement de cette compensation à la CSG au titre des revenus d'activité ( I du présent article) et de modifier en conséquence les articles L. 136-1-3 et L. 136-5 du code de la sécurité sociale ( III du présent article).

Par ailleurs, le II du présent article propose de compléter le 9° ter de l'article 81 du code général des impôts afin de mentionner les versements perçus à titre de dédommagement par les aidants familiaux à l'aide de la PCH parmi les sommes « affranchies de l'impôt » sur le revenu. Le IV propose enfin que cet affranchissement s'applique à l'impôt sur le revenu dû au titre de l'année 2020 et des années suivantes (en visant semble-t-il à tort le III du présent article, consacré à la CSG).

II - Les modifications de l'Assemblée nationale en nouvelle lecture

L'Assemblée nationale a adopté un amendement, adopté par la commission des affaires sociales du Sénat, permettant de faire bénéficier les dédommagements des aidants familiaux des titulaires de la PCH des exonérations mentionnées au présent article pour les sommes perçues dès l'année 2019 .

III - La position de la commission

La commission vous demande d'adopter cet article ainsi modifié.

Article 9 ter

Révision du champ d'application

et du

barème de la taxe sur les « prémix »

Objet : Cet article, introduit par l'Assemblée nationale par l'adoption d'un amendement du rapporteur général, étend aux boissons aromatisées à base de vin la taxe sur les boissons mélangeant des produits alcooliques et des boissons non alcoolisées sucrées, dites « prémix ».

I - Le dispositif proposé

• Les années 1990 ont été marquées par l'essor de la commercialisation des boissons issues du mélange de produits alcooliques, comme les eaux-de-vie (vodka, rhum, gin, whisky...) ou le vin, le cidre et la bière, avec des boissons très sucrées (sodas, limonade, cola, jus de fruit, sirop...). Face à l'enjeu de santé publique associé à la consommation de ces produits essentiellement destinés aux publics jeunes, ces boissons, également appelées « prémix » ou « alcopops », ont été soumises à une taxe à compter de l'entrée en vigueur de la loi de financement de la sécurité sociale pour 1997 37 ( * ) . Les effets de cette mesure fiscale se sont rapidement fait sentir : selon les données de l'office français des drogues et des toxicomanies (OFDT), les ventes de prémix sont tombées à 100 000 en 1997, contre 950 000 en 1996.

• À l'occasion de l'examen du projet de loi relatif à la santé publique en 2004, le dispositif de taxation des boissons alcoolisées à base de mélange a été renforcé afin de tenir compte de la quantité de sucre présente dans la boisson et de supprimer la référence à la taille du conditionnement 38 ( * ) . Cette révision de la réglementation avait également réintégré dans le champ de la taxe les mélanges d'eau et d'alcool qui en avaient été retirés en 1999. À la suite de cette réforme, une baisse de 40 % sur les ventes de prémix a été observée en 2005.

• Une faille dans le dispositif de taxation des prémix est néanmoins exploitée par les industriels qui ont développé des boissons aromatisées à base de vin, des cocktails aromatisés comprenant des quantités limitées de vin ou encore des vins aromatisés, dès lors que les mélanges à base de vin ne sont pas soumis à la taxe sur les prémix.

En application de l'article 1613 bis du code général des impôts, dont les conditions d'application sont explicitées par une circulaire du 8 février 2017 39 ( * ) , les boissons soumises à la taxe doivent répondre aux deux critères cumulatifs suivants :

- 1 er critère : le titre alcoométrique doit être compris entre 1,2 % par volume et 12 % par volume. Les panachés et mélanges de bières et de limonade, dont le titre alcoométrique est généralement compris entre 0,5 %/volume et 1,2 %/volume, échappent donc généralement à la taxe « prémix ». Ces mélanges demeurent néanmoins soumis au droit spécifique sur les bières 40 ( * ) . Comme justification à cette « fourchette » de titre alcoométrique pour l'application de la taxe « prémix », le Gouvernement met en avant le fait que les boissons qui titrent à plus de 12 %/volume ne sont pas principalement destinées aux jeunes consommateurs ;

- 2 nd critère : les mélanges doivent remplir les critères mentionnés soit au a) du I de l'article 1613 bis du code général des impôts, soit au b) du même I :

Ø les mélanges définis au a) du I de l'article 1613 bis du code général des impôts comprennent :

• une ou plusieurs boissons dont le titre alcoométrique n'excède pas 1,2 %/volume ;

• et une ou plusieurs des boissons alcooliques suivantes :

§ des boissons fermentées (vin mousseux ou non, cidre, poiré...) visées à l'article 435 du code général des impôts ;

§ des produits intermédiaires (vins doux naturels, vins de liqueur, porto, pineau...) visés au a du I de l'article 520 A du code général des impôts ;

§ des liqueurs et spiritueux (whisky, gin, vodka, rhum...) visés au b du I de l'article 401 du code général des impôts ;

§ des bières ou boissons assimilées visés au a du I de l'article 520 A du code général des impôts ;

Ø les mélanges définis au b) du I de l'article 1613 bis du code général des impôts sont des produits alcooliques qui contiennent plus de 35 grammes de sucre ou une édulcoration équivalente. En application du b) du I de l'article 1613 bis du code général des impôts, sont spécifiquement exclues du champ d'application de la taxe :

• les boissons définies au règlement modifié n° 110/2008 du Conseil du 15 janvier 2008 relatif à la définition, à la désignation et à la présentation des boissons spiritueuses (rhum, whisky, boissons anisées comme le Pastis® et liqueurs...) et dont le titre alcoométrique est supérieur à 15 %/volume ;

• les boissons définies au règlement modifié n° 251/2014 du Parlement européen et du Conseil du 26 février 2014 41 ( * ) et qui recouvrent les vins aromatisés, les boissons aromatisées à base de vin et les cocktails aromatisés de produits viti-vinicoles. Sont ainsi exclus du champ de la taxe, au titre de ce règlement, les vermouths comme le Martini® ;

• les boissons définies à l'annexe XI ter du règlement (CE) n° 1234/2007 du Conseil du 22 octobre 2007 42 ( * ) . Il s'agit des vins de raisins frais (vins tranquilles, vins mousseux, vins pétillants...) et des vins de liqueur ;

• les boissons définies au 5° de l'article 458 du code général des impôts, à savoir les cidres et poirés tels que définis par le décret n° 53-978 du 20 septembre 1953, et cidres aromatisés tels que définis par le décret n° 87-599 du 29 juillet 1987.

Dans la mesure où les a) et b) du I de l'article 1613 bis du code général des impôts sont exclusifs l'un de l'autre 43 ( * ) , les vins aromatisés et toutes les boissons résultant d'un mélange sucré à base de vin, ainsi que les cidres et poirés échappent à la taxe sur les prémix.

• Selon les données de l'OFDT, les prémix restent populaires auprès des jeunes : en 2017, les prémix étaient les boissons les plus populaires pour 26 % des jeunes de 17 ans, derrière les bières et les spiritueux, mais devant le champagne et les vins 44 ( * ) . La distribution de vins aromatisés, titrés parfois à 7° ou 8°, est portée par un marketing particulièrement agressif dirigé prioritairement vers les jeunes, qui mise sur des contenants plus petits (33 centilitres, contre 75 centilitres auparavant) et une transition du sucre vers l'alcool avec des références aux confiseries (rosé sucette, rosé bubble gum , rosé caramel...) ou aux fruits (rosé pamplemousse, rosé pêche...).

Certains vins aromatisés, mélangés avec des sirops ou des arômes artificiels pour imiter le goût du chocolat blanc, de fruits ou encore de cocktails en tout genre (« piña colada », « mojito »...), titrent jusqu'à 11,5°. Le marché des prémix à base de vin s'est ainsi développé de façon exponentielle dans la période récente, leurs ventes ayant plus que doublé entre mars 2012 et mars 2013 45 ( * ) .

• Dans ce contexte, l'article 9 ter du PLFSS pour 2020, inséré à l'Assemblée nationale par un amendement de la commission des affaires sociales à l'initiative de la députée Audrey Dufeu-Schubert, modifie l'article 1613 bis du code général des impôts à deux égards :

- la référence au règlement n° 1601/91 du Conseil du 10 juin 1991, désormais abrogé et auquel s'est substitué le règlement modifié n° 251/2014 du Parlement européen et du Conseil du 26 février 2014, est supprimée. Cette suppression permet d'inclure dans le champ de la taxe sur les prémix les vins aromatisés, les boissons aromatisées à base de vin et les cocktails aromatisés de produits viti-vinicoles ;

- de différencier le montant de la taxe selon qu'elle s'applique aux prémix à base de vin ou qu'elle s'applique aux autres prémix. Le montant de la taxe sur les prémix incluant des boissons définis à l'article 435 du code général des impôts (boissons fermentées telles que les vins mousseux ou non, cidre, poiré...) sera de 3 euros par décilitre d'alcool pur, et le montant de la taxe sur les autres prémix sera de 11 euros.

II - Les modifications adoptées par l'Assemblée nationale en nouvelle lecture

À l'initiative du rapporteur général Olivier Véran, l'Assemblée nationale a adopté, en nouvelle lecture, un amendement à l'article 9 ter du PLFSS pour 2020 visant à actualiser les références aux différents règlements européens au sein de l'article 1613 bis du code général des impôts.

L'Assemblée nationale a adopté cet article ainsi modifié.

III - La position de la commission

En première lecture, le Sénat avait adopté sans modification l'article 9 ter . À la suite du rejet de l'ensemble du texte par le Sénat en première lecture, cet article n'a pu néanmoins être adopté conforme.

Les prémix sont les boissons alcoolisées les plus prisées des jeunes après la bière et les spiritueux. Leur teneur importante en sucre tend à masquer le goût de l'alcool et la stratégie marketing entourant ces produits est clairement dirigée vers cette population par des packagings colorés et imagés, rappelant les confiseries et les fruits. D'un point de vue économique, la taxe n'aura qu'un impact très limité sur la filière viticole française puisque les prémix à base de vin sont très majoritairement composés de vins étrangers bon marché provenant essentiellement d'Espagne et d'Italie, à plus de 80 %.

La commission vous demande d'adopter cet article sans modification .

Article 9 quater

Exclusion de l'assiette de la CSG d'une fraction

des rémunérations

perçues par les détenus

exerçant une activité dans le cadre pénitentiaire

Objet : Cet article, inséré par l'Assemblée nationale, d'exclure de l'assiette de la CSG une fraction des rémunérations perçues par les détenus exerçant une activité dans le cadre pénitentiaire.

I - Le dispositif proposé

A. En première lecture

Lorsqu'une personne détenue effectue un travail pour le compte de l'administration pénitentiaire et est rémunérée par les crédits affectés au fonctionnement des services généraux, sa rémunération bénéficie de plusieurs dispositifs particuliers. Ainsi, l'assiette de la cotisation d'assurance vieillesse est calculée mensuellement sur la base de 67 fois le SMIC horaire. De plus, la cotisation d'allocation familiale n'est pas appelée et le taux de la cotisation maladie est minoré. Enfin, la CSG est due au taux réduit de 5,7 %, fixé depuis 1998 sur des bases juridiques informelles, en raison du faible niveau des rémunérations concernées 46 ( * ) .

Ce caractère informel a récemment conduit la justice à contester l'existence de ce taux spécifique de 5,7 %.

Le présent article, inséré par l'Assemblée nationale à l'initiative du Gouvernement, soutenue par la commission, propose de légaliser la pratique de l'application de ce taux réduit pour les personnes détenues exerçant une activité dans le cadre pénitentiaire .

À cette fin, le taux de 5,7 % n'existant pas par ailleurs en matière de CSG, il est proposé de l'atteindre en appliquant le taux normal de 9,2 % après abattement d'assiette . Le 1° du III de l'article L. 136-1-1 du code de la sécurité sociale serait donc complété de façon à ce que ne soit pas soumise à la CSG « la fraction de la rémunération versée aux personnes [détenues] qui n'excède pas, au titre d'un mois civil, un pourcentage de la rémunération réelle fixé par décret ».

B. En nouvelle lecture

L'Assemblée nationale a adopté un amendement d'Olivier Véran, reprenant les termes d'un amendement adopté par la commission des affaires sociales du Sénat, encadrant mieux le dispositif en précisant que le pourcentage de l'abattement ne peut excéder 40 %

II - La position de la commission

La commission n'est pas opposée au dispositif proposé, qui légalise une situation de fait et ne concerne qu'une très faible masse salariale.

La commission vous demande d'adopter cet article sans modification.

Article

9 quinquies

Exonération de la contribution sur les avantages de

préretraite

du dispositif de reconnaissance de la

pénibilité et de cessation anticipée d'activité de

la branche des ports et de la manutention portuaire

Objet : Cet article, inséré par l'Assemblée nationale, exonère de la contribution sur les avantages de préretraite et de cessation anticipée d'activité le dispositif conventionnel mis en place dans la branche professionnelle des ports et de la manutention portuaire de reconnaissance de la pénibilité et de cessation anticipée d'activité.

I - Le dispositif proposé

A. En première lecture

L'article L. 137-10 du code de la sécurité sociale institue une contribution assise sur les avantages de préretraite ou cessation anticipée d'activité versés sous quelque forme que ce soit, au taux de 50 %.

Créée lors de la réforme des retraites de 2003, cette taxe sur les préretraites d'entreprise frappe les sommes versées après la rupture du contrat de travail. Comme l'expliquait un rapport récent de votre commission 47 ( * ) , à la différence des préretraites suivant une simple suspension du contrat de travail, la préretraite postérieure à une rupture du contrat n'est pas considérée comme un salaire. Les rentes servies ne sont donc pas soumises aux cotisations sociales.

Afin de rendre moins attractif ce dispositif pour l'employeur et avec comme objectif de maintenir les seniors en emploi, la loi du 21 août 2003 a donc institué une taxe sur les sommes versées dans le cadre des préretraites d'entreprise au taux de 23,85 %, augmenté à 50 % en 2007.

Le présent article, adopté par l'Assemblée nationale à l'initiative du Gouvernement, vise à soustraire de cette contribution les sommes versées dans le cadre du dispositif de reconnaissance de la pénibilité et de cessation anticipée d'activité de la branche ports et manutention.

Résultant de l'accord de branche du 16 avril 2011 relatif à la cessation anticipée d'activité, ce dispositif permet aux salariés des ports et des entreprises de manutention portuaire exerçant certains métiers (ouvriers dockers, agents de maintenance portuaire, haleurs, lamaneurs...) d'anticiper de trois ans leur fin d'activité professionnelle.

Cette exonération se justifierait, selon l'exposé des motifs, par le fait que « l'objectif de l'accord est de protéger une population qui présente des risques réels de développement de pathologies liées à la pénibilité ».

Le second alinéa prévoit en revanche que les sommes versées dans le cadre de la cessation anticipée d'activité seront soumises au forfait social dont le taux est actuellement de 20 %.

B. En nouvelle lecture

L'Assemblée nationale a adopté a adopté un amendement de précision.

II - La position de la commission

La commission vous demande d'adopter cet article sans modification.

* 14 Instruction interministérielle n° DSS/5B/2019/29 du 6 février 2019 relative à l `exonération de primes exceptionnelles prévue par la loi n° 2018-1213 du 24 décembre 2018 portant mesures d `urgence économiques et sociales modifiant l `instruction interministérielle n° DSS/5B/5D/2019/2 du 4 janvier 2019.

* 15 Les congés maternité, paternité, adoption et éducation des enfants sont expressément considérés comme un temps de présence effective au sens du présent article.

* 16 Ce délai est étendu à six mois pour la modification de dispositions contraires à des dispositions légales.

* 17 Cf. , au sujet du développement des contrats courts et d `une analyse plus complète du dispositif de bonus-malus, le rapport Sénat n° 609, tome I (2017-2018), commentaire de l `article 29 du projet de loi pour la liberté de choisir son avenir professionnel.

* 18 L `assiette de la contribution est la même que celle des cotisations sociales, avec un plafond de quatre fois le montant du plafond de la sécurité sociale.

* 19 Cette intégration résulte de la transformation du crédit d `impôt compétitivité emploi (CICE) en allègements de cotisations et contributions sociales, à laquelle ont procédé les LFSS pour 2018 et 2019.

* 20 Cf. article D. 241-7 du code de la sécurité sociale.

* 21 Cette valeur s `établit à 0,3214 pour les entreprises de moins de vingt salariés et de 0,3254 pour les autres entreprises, du fait de la différence du taux de cotisation pour le financement du fonds national d `aide au logement (FNAL).

* 22 Il s `agit des associations et entreprises déclarées pour l `exercice des activités concernant la garde d `enfant ou l `assistance aux personnes âgées ou handicapées, des centres communaux ou intercommunaux d `action sociale et des organismes habilités au titre de l `aide sociale ou ayant passé convention avec un organisme de sécurité sociale.

* 23 Décision n° 2017-756 DC du 21 décembre 2017.