Rapport n° 406 (2019-2020) de M. Albéric de MONTGOLFIER , rapporteur général, fait au nom de la commission des finances, déposé le 21 avril 2020

Disponible au format PDF (2,2 Moctets)

-

PREMIÈRE PARTIE

UNE TRAJECTOIRE DES FINANCES PUBLIQUES

DE NOUVEAU FORTEMENT BOULEVERSÉE

PAR LA CRISE SANITAIRE

-

I. L'ANTICIPATION D'UN RECUL DU PRODUIT

INTÉRIEUR BRUT SANS PRÉCÉDENT, MALGRÉ UN

SCÉNARIO DE REPRISE VOLONTARISTE

-

A. LA PROLONGATION DU CONFINEMENT ET LES

PREMIÈRES ESTIMATIONS DE SES EFFETS SUR L'ACTIVITÉ CONDUISENT LE

GOUVERNEMENT À REVOIR FORTEMENT À LA BAISSE SA PRÉVISION

DE CROISSANCE

-

B. SI CETTE HYPOTHÈSE SE SITUE DANS LA

FOURCHETTE BASSE DES ESTIMATIONS DISPONIBLES, ELLE SUPPOSE POURTANT UN REBOND

RAPIDE DE L'ÉCONOMIE EN SORTIE DE CONFINEMENT

-

1. L'hypothèse retenue par le Gouvernement

se situe dans la fourchette basse des principales estimations disponibles, qui

ont toutefois été réalisées avant la prolongation

du confinement

-

2. Le scénario gouvernemental suppose un

retour rapide à la normale de l'activité en sortie de

confinement, qui est loin d'être acquis

-

1. L'hypothèse retenue par le Gouvernement

se situe dans la fourchette basse des principales estimations disponibles, qui

ont toutefois été réalisées avant la prolongation

du confinement

-

A. LA PROLONGATION DU CONFINEMENT ET LES

PREMIÈRES ESTIMATIONS DE SES EFFETS SUR L'ACTIVITÉ CONDUISENT LE

GOUVERNEMENT À REVOIR FORTEMENT À LA BAISSE SA PRÉVISION

DE CROISSANCE

-

II. LE PLAN DE SOUTIEN EST REVU SIGNIFICATIVEMENT

À LA HAUSSE MAIS CONTINUE DE SE SINGULARISER PAR LE RECOURS À DES

INSTRUMENTS SANS EFFET IMMÉDIAT SUR LE DÉFICIT

-

A. UN RENFORCEMENT BIENVENU DU PLAN DE SOUTIEN QUI

S'ACCOMPAGNE D'UNE DIVERSIFICATION DE SES OUTILS

-

B. LE PLAN DE SOUTIEN FRANÇAIS CONTINUE DE

SE SINGULARISER PAR LE RECOURS À DES MESURES SANS EFFET IMMÉDIAT

SUR LE DÉFICIT

-

1. Le renforcement des mesures de soutien ayant un

impact sur le déficit public est insuffisant pour combler l'écart

avec nos principaux voisins

-

2. À l'échelle européenne,

l'Allemagne et le Royaume-Uni vont plus loin que la France dans la prise en

charge publique des pertes subies par les entreprises

-

1. Le renforcement des mesures de soutien ayant un

impact sur le déficit public est insuffisant pour combler l'écart

avec nos principaux voisins

-

A. UN RENFORCEMENT BIENVENU DU PLAN DE SOUTIEN QUI

S'ACCOMPAGNE D'UNE DIVERSIFICATION DE SES OUTILS

-

III. UNE FORTE DÉGRADATION DES COMPTES

PUBLICS INDISPENSABLE POUR SOUTENIR LE TISSU PRODUCTIF

-

A. LA RÉVISION DE L'HYPOTHÈSE DE

CROISSANCE ET LE RENFORCEMENT DU PLAN DE SOUTIEN PÈSENT FORTEMENT SUR

DES COMPTES PUBLICS DÉJÀ DÉGRADÉS

-

1. La France n'a pas réussi à

retrouver des marges de manoeuvre budgétaires avant le

déclenchement de la crise sanitaire

-

2. La dégradation de la conjoncture et le

renforcement du plan de soutien conduisent à une très forte

augmentation du déficit et de la dette publique, dont l'ampleur reste

incertaine

-

1. La France n'a pas réussi à

retrouver des marges de manoeuvre budgétaires avant le

déclenchement de la crise sanitaire

-

B. LA PRÉSERVATION DU TISSU PRODUCTIF EST LA

BONNE STRATÉGIE TANT SUR LE PLAN ÉCONOMIQUE QUE

BUDGÉTAIRE

-

1. À court terme, soutenir l'économie

permet de préserver le tissu productif, sans surcoût pour les

finances publiques

-

2. À moyen terme, l'héritage

budgétaire de la crise sanitaire ne paraît pas de nature à

remettre en cause la soutenabilité de la dette française,

à condition de ne pas reporter indéfiniment le redressement des

comptes publics

-

1. À court terme, soutenir l'économie

permet de préserver le tissu productif, sans surcoût pour les

finances publiques

-

A. LA RÉVISION DE L'HYPOTHÈSE DE

CROISSANCE ET LE RENFORCEMENT DU PLAN DE SOUTIEN PÈSENT FORTEMENT SUR

DES COMPTES PUBLICS DÉJÀ DÉGRADÉS

-

I. L'ANTICIPATION D'UN RECUL DU PRODUIT

INTÉRIEUR BRUT SANS PRÉCÉDENT, MALGRÉ UN

SCÉNARIO DE REPRISE VOLONTARISTE

-

SECONDE PARTIE

UN BUDGET DE L'ÉTAT MARQUÉ PAR LES EFFETS DE LA CRISE SANITAIRE ET TRÈS SOLLICITÉ POUR SOUTENIR

LE TISSU ÉCONOMIQUE

-

I. LE DÉFICIT DU BUDGET DE L'ÉTAT

ATTEINT UN NIVEAU INÉDIT

-

II. LA DIMINUTION DES RECETTES EST

DÉJÀ IMPORTANTE, MAIS DEVRA PROBABLEMENT ENCORE ÊTRE

RÉVISÉE

-

A. UNE INCERTITUDE CONSIDÉRABLE ENTOURE LES

ESTIMATIONS

-

B. LES GRANDS IMPÔTS CONNAISSENT TOUS UNE

DIMINUTION MARQUÉE DE LEURS RECETTES

-

C. LA CHUTE DES RECETTES FISCALES ET NON FISCALES

REFLÈTE LES EFFETS DE LA CRISE SUR L'ACTIVITÉ

ÉCONOMIQUE

-

D. LES PRÉVISIONS D'AUGMENTATION DE

RECETTES

-

E. LES PRÉLÈVEMENTS SUR

RECETTES

-

F. LES CONSÉQUENCES DES DIMINUTIONS DE

RECETTES FISCALES SUR LES OPÉRATEURS

-

A. UNE INCERTITUDE CONSIDÉRABLE ENTOURE LES

ESTIMATIONS

-

III. LES CRÉDITS BUDGÉTAIRES DE LA

MISSION « PLAN D'URGENCE FACE À LA CRISE SANITAIRE »

SONT MULTIPLIÉS PAR SEPT

-

A. LE DISPOSITIF D'ACTIVITÉ PARTIELLE JOUE

UN RÔLE MAJEUR DANS LA STRATÉGIE DE MAINTIEN « À

TOUT PRIX » DE L'EMPLOI

-

1. Les contours juridiques du dispositif

exceptionnel d'activité partielle ont pour l'essentiel été

posés

-

2. Un montant supérieur à

25 milliards d'euros doit être alloué au financement du

dispositif, soit un montant bien supérieur à celui prévu

initialement

-

3. De nombreux facteurs contribuent à

expliquer l'explosion du coût du dispositif, qui devrait continuer

d'augmenter

-

1. Les contours juridiques du dispositif

exceptionnel d'activité partielle ont pour l'essentiel été

posés

-

B. LE FONDS DE SOLIDARITÉ EST ÉTENDU

AFIN DE PRENDRE EN COMPTE LA DIVERSITÉ DES SITUATIONS DES

ENTREPRISES

-

1. La procédure du fonds spécifique

est justifiée, quoique non entièrement orthodoxe

-

2. Le fonds a rencontré un rapide

succès auprès des très petites entreprises...

-

3. ... mais demeurait incomplet dans son

dispositif initial

-

4. ... ce qui conduit à le

réformer et à trouver et à mobiliser de nouvelles

ressources

-

1. La procédure du fonds spécifique

est justifiée, quoique non entièrement orthodoxe

-

C. UN NOUVEAU PROGRAMME PORTE 20 MILLIARDS D'EUROS

DESTINÉS À PRENDRE DES PARTICIPATIONS DANS DES ENTREPRISES

-

A. LE DISPOSITIF D'ACTIVITÉ PARTIELLE JOUE

UN RÔLE MAJEUR DANS LA STRATÉGIE DE MAINTIEN « À

TOUT PRIX » DE L'EMPLOI

-

IV. LES CONSÉQUENCES DE LA CRISE SUR LES

MISSIONS BUDGÉTAIRES TRADITIONNELLES SONT PRISES EN COMPTE DE

MANIÈRE INCOMPLÈTE

-

A. LE GOUVERNEMENT MET EN oeUVRE DES

PROCÉDURES BUDGÉTAIRES INHABITUELLES

-

1. Alors même que l'endettement de

l'État atteint un niveau inédit, la charge de la dette poursuit

sa décroissance

-

2. Les crédits non répartis sont

érigés en réserve de budgétisation massive pour

faire face à la crise sanitaire

-

3. Le fonds de développement

économique et social est réactivé pour apporter une aide

à des entreprises en difficulté

-

4. Un nouveau programme finance des avances

remboursables et des prêts bonifiés aux entreprises

-

1. Alors même que l'endettement de

l'État atteint un niveau inédit, la charge de la dette poursuit

sa décroissance

-

B. LE BUDGET RECTIFICATIF N'INCLUT TOUTEFOIS

QU'UNE PARTIE DES AUGMENTATIONS DE DÉPENSES PRÉVISIBLES SUR LES

POLITIQUES NON INCLUSES DANS LA NOUVELLE MISSION

-

C. UN CAS PARTICULIER : LE BUDGET ANNEXE

« CONTRÔLE ET EXPLOITATION AÉRIENS »

CONNAÎTRA EN 2020 DES DIFFICULTÉS IMPORTANTES DE

FINANCEMENT

-

A. LE GOUVERNEMENT MET EN oeUVRE DES

PROCÉDURES BUDGÉTAIRES INHABITUELLES

-

I. LE DÉFICIT DU BUDGET DE L'ÉTAT

ATTEINT UN NIVEAU INÉDIT

-

EXAMEN DES ARTICLES

-

ARTICLE LIMINAIRE

Prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques pour l'année 2020

-

ARTICLE 1er

Exonérations des sommes versées par le fonds de solidarité des entreprises

-

ARTICLE 1er bis

(nouveau)

Déductibilité fiscale exceptionnelle des abandons de loyers

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE 1er

bis

Exonération fiscale et sociale des heures supplémentaires

-

ARTICLE 1er ter (nouveau)

Application temporaire du taux réduit de TVA à 5,5 % sur les masques de protection

-

ARTICLE 1er quater (nouveau)

Application temporaire du taux réduit de TVA à 5,5 %

sur les gels hydroalcooliques

-

ARTICLE 1er quinquies

(nouveau)

Mobilisation par les exploitants agricoles de l'épargne constituée

sous le régime de la déduction pour aléas

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE 1er

quinquies

Crédit d'impôt au titre des impôts directs et cotisations et contributions sociales dus par les employeurs faisant l'objet d'une mesure d'interdiction d'ouverture au public au-delà du 11 mai 2020

-

ARTICLE 2

Équilibre général du budget, trésorerie

et plafond d'autorisation des emplois

-

ARTICLE 3

Budget général : ouverture et annulations de crédits

-

ARTICLE 4

Comptes spéciaux et comptes de concours financiers : ouvertures de crédits

-

ARTICLE 5

Exonération d'impôt sur le revenu et de cotisations sociales de la prime exceptionnelle pour les agents des administrations publiques

-

ARTICLE 5 bis (nouveau)

Prolongement de la durée de validité de timbres électroniques

-

ARTICLE 6

Rehaussement du plafond d'encours maximal de réassurance publique d'opérations d'assurance-crédit export de court terme

-

ARTICLE 7

Modification du régime d'octroi de la garantie de l'État

aux prêts bancaires des entreprises

-

ARTICLE 8

Augmentation du plafond de garantie par l'État

des emprunts de l'Unédic émis en 2020

-

ARTICLE 9

Garantie par l'État d'un emprunt de la Collectivité de Nouvelle Calédonie octroyé par l'AFD

-

ARTICLE 10 (nouveau)

Extension de l'accès au dispositif exceptionnel d'activité partielle aux salariés en arrêt pour cause de vulnérabilité ou de garde d'enfants

-

ARTICLE 11 (nouveau)

Demande de rapport sur la création d'un fonds de soutien permettant d'assurer une indemnisation des préjudices économiques résultant de menaces sanitaires graves

-

ARTICLE 12 (nouveau)

Rapport sur l'utilisation des ressources attribuées au compte d'affectation spéciale « Participations financières de l'État »

-

ARTICLE 13 (nouveau)

Création d'une section « Avances remboursables et

prêts bonifiés aux entreprises touchées par la crise de covid-19 »

au sein du compte de concours financier

« Prêts et avances à des particuliers et à des organismes privés »

-

ARTICLE 14 (nouveau)

Demande de rapport portant sur la participation au fonds de solidarité des collectivités territoriales, des établissements publics de coopération intercommunale à fiscalité propre et des entreprises

-

ARTICLE 15 (nouveau)

Demande de rapport sur les bases de calcul ayant servi à l'élaboration

des première et présente lois de finances rectificatives pour 2020 concernant les prélèvements fiscaux et sociaux

pesant sur les activités d'assurance dommages

-

ARTICLE 16 (nouveau)

Demande de rapport sur l'utilisation des crédits du Fonds de développement économique et social

-

ARTICLE 17 (nouveau)

Rapport détaillant la stratégie du Gouvernement

en matière de souveraineté industrielle

-

ARTICLE LIMINAIRE

-

EXAMEN EN COMMISSION

-

LA LOI EN CONSTRUCTION

N° 406

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 21 avril 2020 |

RAPPORT

FAIT

au nom de la commission des finances (1)

sur le projet

de loi de

finances

rectificative

,

adopté par l'Assemblée

nationale,

pour

2020

,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

2820 , 2822 et T.A. 415 |

|

Sénat : |

403 (2019-2020) |

PREMIÈRE PARTIE

UNE

TRAJECTOIRE DES FINANCES PUBLIQUES

DE NOUVEAU FORTEMENT BOULEVERSÉE

PAR LA CRISE SANITAIRE

I. L'ANTICIPATION D'UN RECUL DU PRODUIT INTÉRIEUR BRUT SANS PRÉCÉDENT, MALGRÉ UN SCÉNARIO DE REPRISE VOLONTARISTE

Moins d'un mois après l'adoption de la première loi de finances rectificative pour 2020, déjà marquée par une forte révision à la baisse de l'hypothèse d'évolution du produit intérieur brut (PIB) pour 2020 (- 1 %, contre + 1,3 % en loi de finances initiale), le présent projet de loi repose sur un scénario de croissance radicalement différent (- 8 %) .

A. LA PROLONGATION DU CONFINEMENT ET LES PREMIÈRES ESTIMATIONS DE SES EFFETS SUR L'ACTIVITÉ CONDUISENT LE GOUVERNEMENT À REVOIR FORTEMENT À LA BAISSE SA PRÉVISION DE CROISSANCE

La prévision gouvernementale reste fondée sur l'hypothèse d'une absence de rebond de l'épidémie de Coronavirus au second semestre. Dès lors, le scénario de croissance pour 2020 dépend de quatre principaux paramètres :

- le profil de la croissance 2019 ;

- l'évolution de l'activité du 1 er janvier 2020 au début du confinement ;

- la perte d'activité liée au confinement ;

- la rebond de l'économie française en sortie de confinement.

1. La chute de l'activité pendant le confinement devrait conduire à un recul de l'activité inédit dès le premier trimestre 2020

Les nouveaux développements intervenus depuis la première loi de finances rectificative n'ont pas modifié l'appréciation portée sur les deux premiers paramètres.

S'agissant du profil de la croissance 2019, celui-ci est défavorable, compte tenu notamment de la baisse non anticipée du PIB de 0,1 % au dernier trimestre de l'année , dont l'Insee a fait état lors de la publication des comptes trimestriels le 28 février 2020.

À titre de rappel, plus le profil infra-annuel de la croissance de l'année précédente est ascendant, plus l'économie dispose d'une « rampe de lancement » favorable pour l'exercice à venir. À l'inverse, un profil descendant est fortement handicapant pour la croissance de l'exercice suivant.

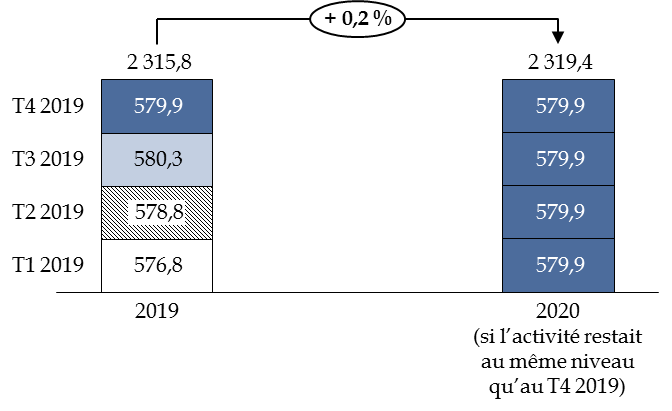

L'acquis de croissance, qui correspond à la croissance qui serait enregistrée sur l'ensemble de l'année si l'activité restait au même niveau qu'au dernier trimestre de l'exercice précédent, permet à cet égard de quantifier la « rampe de lancement » dont dispose l'économie en début d'exercice.

Pour l'exercice 2020, l'acquis de croissance est limité à 0,2 %. Autrement dit, si la croissance de trimestre à trimestre était nulle tout au long de l'exercice 2020, la croissance 2020 s'élèverait malgré tout à 0,2 %.

Acquis de croissance pour 2020

(produit intérieur brut trimestriel, en milliards d'euros)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Il faut ainsi remonter à 2013 pour trouver une « rampe de lancement » aussi peu favorable pour l'économie française.

Acquis de croissance en début d'année

(taux d'évolution du PIB en volume)

|

2013 |

0,0 |

|

2014 |

0,5 |

|

2015 |

0,4 |

|

2016 |

0,4 |

|

2017 |

0,5 |

|

2018 |

1,1 |

|

2019 |

0,6 |

|

2020 |

0,2 |

Source : commission des finances du Sénat (d'après les données de l'Insee)

S'agissant de l'évolution de l'activité du 1 er janvier 2020 jusqu'au début du confinement, elle devrait logiquement se situer au voisinage de zéro .

En effet, il paraît acquis que l'épidémie de Coronavirus a pesé sur l'économie dès le début de l'année, par son effet sur la production chinoise.

Les mesures de confinement drastiques mises en place en Chine se sont vraisemblablement traduites par une diminution de la demande adressée à la France - la Chine représentant 4,2 % des exportations françaises 1 ( * ) - et une perturbation des chaînes de production des entreprises françaises.

Ainsi, l'Institut des politiques publiques (IPP) estime qu'un choc négatif de 10 % sur la production chinoise pourrait réduire le PIB français de 0,3 % uniquement à travers les chaînes de valeur, ce qui serait « suffisant pour que la croissance de 0,2 % sur le premier trimestre 2020 qui était prévue par l'Insee en décembre 2019 se transforme en réduction de l'activité » 2 ( * ) .

Or, les premières données publiées par les autorités chinoises indiquent que la chute de l'activité intervenue au premier trimestre 2020 s'élèverait à 9,8 % par rapport au dernier trimestre 2019 3 ( * ) .

Si ces deux premiers paramètres étaient connus lors de l'examen du premier projet de loi de finances rectificative, la durée du confinement décidé en France pour lutter contre la diffusion rapide de l'épidémie et son effet sur l'activité restaient très incertains.

Sur ce dernier point, la commission des finances avait certes fait état de premières données chinoises préoccupantes 4 ( * ) , qui l'avaient d'ailleurs conduite à considérer que la prévision de croissance gouvernementale était optimiste, mais celles-ci restaient parcellaires et difficilement transposables au cas français.

Depuis lors, différentes évaluations, dont certaines s'appuient sur la mobilisation en temps réel de données inédites sur l'activité française, sont venues confirmer l'impact massif du confinement au plan économique, avec une baisse du PIB comprise entre 25 % et 36 % par rapport à la normale.

Perte d'activité instantanée liée

au confinement

par rapport à une période

« normale »

(baisse du PIB, en pourcentage)

|

Insee |

- 36 |

|

OCDE |

- 25 |

|

OFCE |

- 32 |

|

Banque de France |

- 32 |

Source : commission des finances du Sénat (à partir de : Insee, « Point de conjoncture », 9 avril 2020, p. 8)

Ainsi, chaque quinzaine de confinement ferait perdre environ 1,5 point de PIB annuel et 6 points de PIB trimestriel à l'économie française.

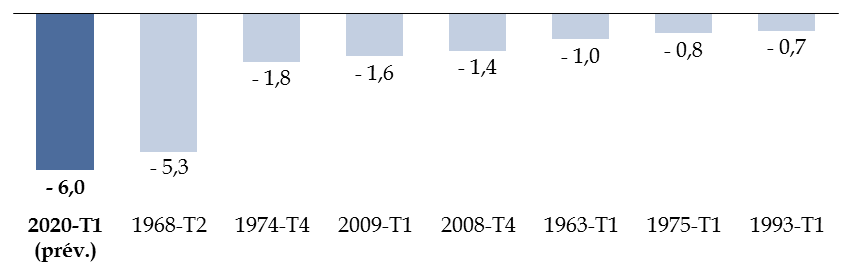

À partir de ces travaux, la Banque de France estime que le PIB aurait reculé de 6 % au premier trimestre , marqué par une première quinzaine de confinement à la fin du mois de mars, après deux mois et demi d'activité au voisinage de zéro 5 ( * ) .

Il s'agirait du plus fort recul trimestriel du PIB de l'après-guerre.

Comparaison de la prévision de croissance de la Banque de France pour le premier trimestre 2020 avec les plus bas niveaux atteints depuis 1949

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

2. La prolongation du confinement conduit le Gouvernement à anticiper une chute du PIB de 8 % en 2020

Si les effets du confinement sur l'activité française sont aujourd'hui mieux appréhendés, sa durée a également été révisée .

Alors que le scénario macroéconomique sous-jacent à la première loi de finances rectificative reposait sur une durée de confinement d'un mois, ce dernier devrait finalement durer au moins deux mois.

Près de la moitié du second trimestre serait donc concerné par le confinement , dont la prolongation jusqu'au 11 mai 2020 a été annoncée par le Président de la République. Si le Gouvernement a malheureusement refusé de transmettre au Parlement le profil infra-annuel de sa prévision de croissance, cela devrait en toute logique entraîner une chute encore plus grande de l'activité au deuxième trimestre, avant un rebond au second semestre.

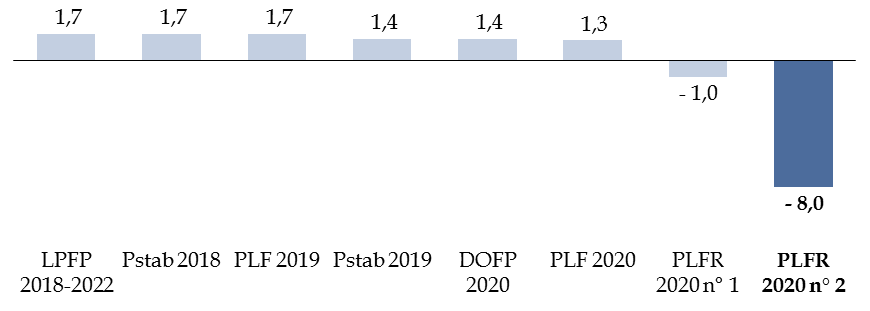

Sur l'ensemble de l'année, le Gouvernement estime que la chute du PIB s'élèverait à 8 %, contre 1 % dans le cadre de la première loi de finances rectificative.

Évolution de l'hypothèse gouvernementale

de croissance du PIB pour l'année 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Il s'agirait là aussi de la plus mauvaise performance de l'après-guerre .

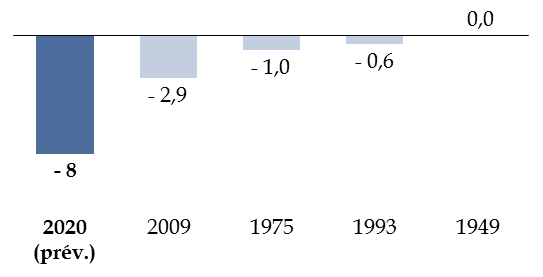

Comparaison de la prévision de croissance pour

2020

avec les plus bas niveaux atteints depuis 1949

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

B. SI CETTE HYPOTHÈSE SE SITUE DANS LA FOURCHETTE BASSE DES ESTIMATIONS DISPONIBLES, ELLE SUPPOSE POURTANT UN REBOND RAPIDE DE L'ÉCONOMIE EN SORTIE DE CONFINEMENT

1. L'hypothèse retenue par le Gouvernement se situe dans la fourchette basse des principales estimations disponibles, qui ont toutefois été réalisées avant la prolongation du confinement

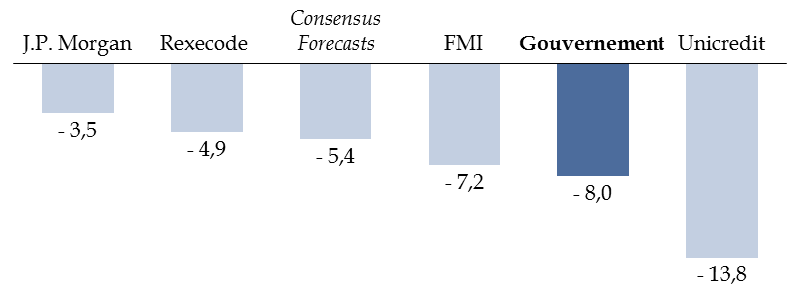

Si les prévisions sont très hétérogènes, l'hypothèse gouvernementale se situe dans la fourchette basse des estimations disponibles : elle est ainsi en ligne avec le scénario du Fonds monétaire international (- 7,2 %) et significativement inférieure au Consensus Forecasts (- 5,4 %).

Principales estimations de la croissance française pour l'année 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Comme l'avait souligné la commission des finances du Sénat lors de l'examen du premier projet de loi de finances rectificative, dont l'hypothèse de croissance se situait également dans la fourchette basse des prévisions, ces comparaisons sont moins pertinentes qu'habituellement pour apprécier le réalisme du scénario gouvernemental.

En effet, les prévisions sous-jacentes au Consensus forecasts révélées le 6 avril 2020 ont été réalisées pour certaines plusieurs semaines en amont de la publication , bien avant l'annonce de la prolongation du confinement. À titre d'illustration, le Consensus forecasts d'avril incorpore encore des prévisions datées faisant état d'une perte de PIB de seulement 1,6 point.

De même, si la prévision de croissance du FMI, très proche de celle du Gouvernement, a été publiée le 14 avril 2020, elle est fondée sur les informations disponibles le 6 avril, avant l'annonce de la prolongation du confinement.

Le fait que l'hypothèse gouvernementale se situe dans la fourchette basse des prévisions ne saurait donc suffire pour la qualifier de prudente.

En réalité, l'hypothèse gouvernementale suppose un retour rapide à la normale de l'activité en sortie de confinement, qui paraît désormais volontariste.

2. Le scénario gouvernemental suppose un retour rapide à la normale de l'activité en sortie de confinement, qui est loin d'être acquis

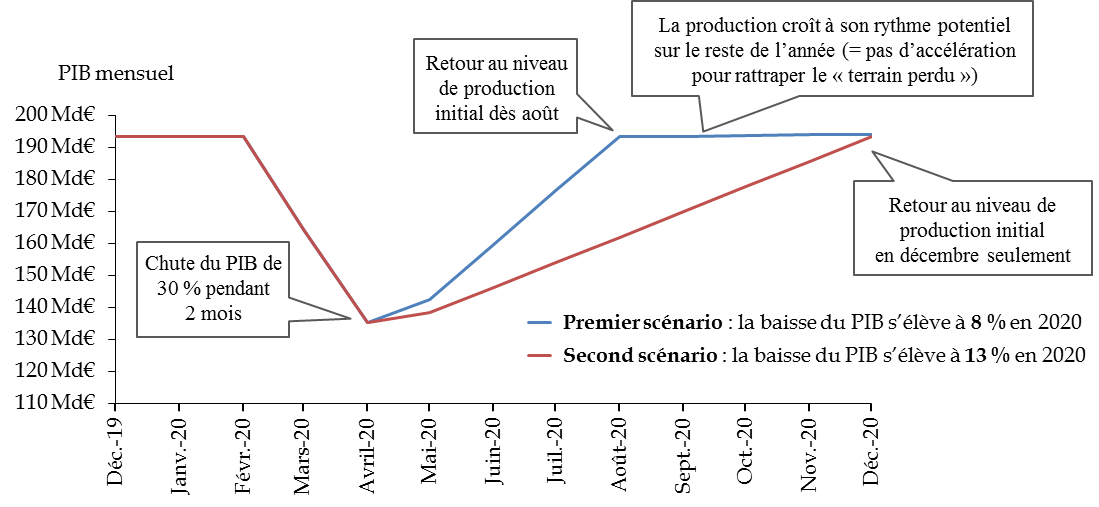

Ainsi que l'avait souligné la commission des finances dans sa troisième note de conjoncture 6 ( * ) , pour une même perte de PIB initiale liée au confinement, la croissance sur l'ensemble de l'année 2020 peut être radicalement différente selon le scénario de reprise au second semestre .

Afin d'illustrer l'importance de ce paramètre, le graphique ci-dessous présente deux scénarios de reprise différents , après une même chute du PIB de 30 % pendant deux mois, ce qui correspond à la moyenne des estimations disponibles : dans le premier, l'économie retrouve dès août le niveau de production du mois de février puis croît à son rythme potentiel (1,2 %) ; dans le second, le niveau de production de février n'est retrouvé qu'en décembre.

Deux scénarios de reprise de l'économie

française

après une même chute

d'activité

Note méthodologique : les estimations de la croissance 2020 ont été arrondies à l'unité. Les calculs ont été effectués à partir d'une estimation du niveau de production lors d'une semaine-type du dernier trimestre 2019.

Source : commission des finances du Sénat (d'après les données de l'Insee)

Comme indiqué, la chute du PIB sur l'ensemble de l'année 2020 s'élève à 8 % dans le premier scénario, tandis qu'elle atteint 14 % dans le second.

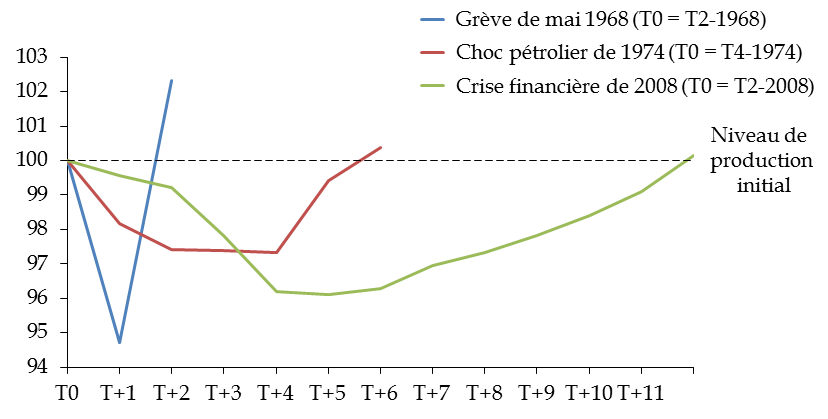

Il doit être souligné que ces deux scénarios de reprise ne constituent pas des scénarios « extrêmes ». Il existe ainsi des scénarios plus optimistes, où l'économie française, une fois revenue à son niveau de production initial, accélèrerait temporairement au-delà de son rythme potentiel pour « rattraper » une partie du terrain perdu pendant le confinement. À l'inverse, il existe bien évidemment des scénarios beaucoup plus pessimistes où l'activité ne retrouverait pas son niveau de février dès le mois de décembre.

À titre d'exemple, après la chute du PIB liée à la grève de mai 1968 (- 5,3 %), l'économie française avait fortement rebondi (+ 8 %) dès le trimestre suivant pour rattraper une partie du « terrain perdu », tandis que près de trois ans ont été nécessaires après la crise de 2008 pour retrouver le niveau de production initial.

Nombre de trimestres nécessaires pour retrouver

le niveau de production initial

(PIB trimestriel, base 100)

Source : commission des finances du Sénat (à partir des données de l'Insee)

Si le Gouvernement n'a malheureusement pas transmis le profil infra-annuel de sa prévision de croissance au Parlement, le Haut conseil des finances publiques confirme que son scénario « repose sur l'hypothèse forte d'un retour assez rapide à la normale de l'activité au-delà du 11 mai » 7 ( * ) .

En première analyse, deux principaux facteurs paraissent de nature à conforter cette hypothèse .

D'une part, la chute du PIB procède d'une mise à l'arrêt volontaire de l'économie pour des raisons sanitaires. La récession a donc une cause exogène qui n'est pas liée à des déséquilibres internes au fonctionnement de l'économie qui mettraient du temps à se résorber, à l'image de la crise financière de 2008 8 ( * ) .

D'autre part, des mesures de soutien fortes ont été mises en place par les pays touchés pour préserver le tissu productif et le revenu des ménages pendant le choc du confinement.

L'épargne accumulée pendant le confinement pourrait ainsi constituer un puissant relai de croissance au second semestre.

En effet, la consommation a chuté aussi fortement que la production pendant les premières semaines de confinement (- 35 % d'après l'Insee 9 ( * ) ), alors que le revenu disponible des ménages ne devrait pas avoir significativement baissé 10 ( * ) , en l'absence notamment de hausse massive du chômage 11 ( * ) . Cela devrait donc logiquement conduire à une hausse très importante de l'épargne des ménages, estimée à 100 milliards d'euros (4,4 % du PIB) par le ministère de l'économie et des finances 12 ( * ) et à 55 milliards d'euros par l'OFCE 13 ( * ) . Dans un scénario optimiste où l'intégralité de l'épargne accumulée serait consommée d'ici la fin de l'année, l'OFCE estime ainsi que la perte d'activité liée au confinement serait réduite à seulement 2 points de PIB annuel 14 ( * ) .

En sens inverse, quatre principaux facteurs paraissent de nature à freiner la reprise .

Premièrement, le déconfinement sera progressif et des pans entiers de l'économie resteront à l'arrêt au-delà de la fin du confinement général.

À titre d'illustration, les secteurs de l'hébergement et de la restauration, du transport aérien et des arts et spectacles, dont l'activité ne pourra pas reprendre dès le 11 mai, représentent près de 5 % du PIB en France.

Poids dans le PIB des principaux secteurs qui resteront

à l'arrêt

après la levée du confinement

prévue le 11 mai

(en pourcentage du PIB)

|

Hébergement et restauration |

2,9 |

|

Arts, spectacles et activités récréatives |

1,4 |

|

Transports aériens |

0,3 |

|

Total |

4,6 |

Source : commission des finances du Sénat (d'après les données d'Eurostat)

Deuxièmement, le caractère simultané du choc à l'échelle internationale devrait en renforcer les effets récessifs et compliquer la sortie de crise , qui ne se fera pas au même rythme selon les États, alors même que les chaînes de production sont aujourd'hui mondiales.

Ainsi, une récente étude, réalisée par les services de la Banque des règlements internationaux (BRI), estime à partir des rythmes de reprise moyens observés entre 1997 et 2019 et des « effets de débordement » liés au caractère simultané du choc que la production ne sera toujours pas revenue à son niveau initial en zone euro à la fin de l'année 2021 15 ( * ) .

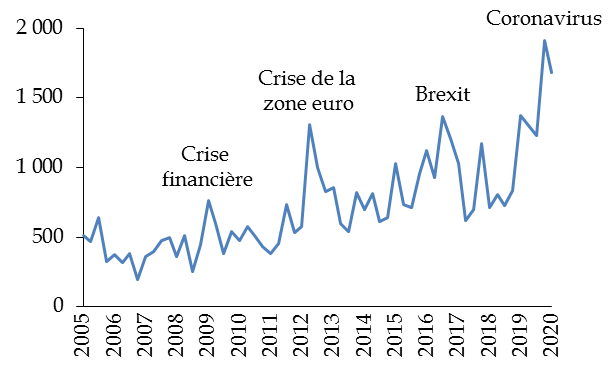

Troisièmement, l'incertitude sur un éventuel rebond de l'épidémie pourrait freiner la reprise de la consommation et déprimer l'investissement.

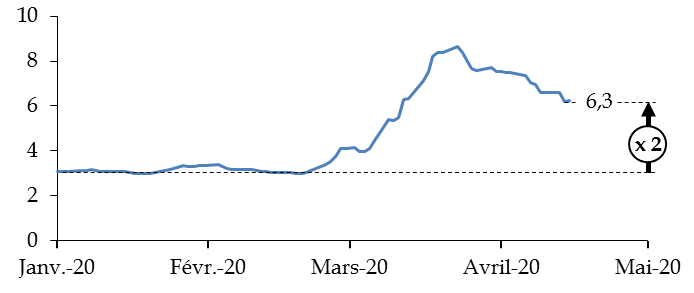

Évolution trimestrielle de l'index d'incertitude en Europe

(en points)

Source : commission des finances du Sénat (à partir du World Uncertainty Index)

S'agissant de la consommation, l'incertitude pourrait conduire les ménages à relever durablement leur niveau d'épargne de précaution , le temps que le scénario d'un rebond de l'épidémie soit écarté. Dans cette hypothèse, l'épargne accumulée pendant le confinement mettrait beaucoup de temps à être réinjectée dans l'économie.

S'agissant de l'investissement des entreprises (13 % du PIB), le comportement des sociétés durant les récessions est généralement attentiste : les dirigeants sont incertains quant à l'évolution future de la demande et suspendent préventivement les projets dont les coûts sont irréversibles, ce qui accroît l'effet du ralentissement 16 ( * ) . Un même phénomène est observé pour l'investissement des ménages (construction de logements neufs et entretien-rénovation, 5 % du PIB), qui dépend négativement de l'incertitude conjoncturelle 17 ( * ) .

L'incertitude s'accompagne généralement d'un durcissement des conditions financières , qui amplifie la baisse de l'investissement, dans un contexte où les marges des entreprises sont fortement contraintes. Malgré les mesures de soutien décidées par les banques centrales, une forte hausse des coûts de financement peut d'ailleurs déjà être observée sur certains segments du marché de la dette des entreprises.

Évolution de la prime de rendement

exigée

sur les obligations européennes à haut

risque

(en points de pourcentage)

Note méthodologique : les obligations européennes à haut risque sont celles émises par des entreprises dont la note financière est inférieure à BBB- ; l'écart est calculé par rapport aux obligations souveraines américaines.

Source : commission des finances du Sénat (à partir de : ICE BofA Euro High Yield Index Option-Adjusted Spread)

À partir d'une évaluation économétrique de l'effet dépressif de l'incertitude liée à des chocs exogènes (ex : attentats, etc .), une étude publiée par Standford estime ainsi que l'ampleur de la montée de l'incertitude observée depuis le déclenchement de la crise du Coronavirus pourrait très fortement handicaper la reprise , en faisant basculer les agents dans une véritable « économie de la peur » 18 ( * ) .

Enfin, les mesures de soutien mises en place pourraient se révéler insuffisantes pour prévenir la destruction du capital productif et du capital humain, ce qui pèserait durablement sur la capacité de production.

Dans son scénario central - fondée sur une perte équivalente à 8 % des jours travaillés en 2020 du fait des mesures de confinement -, le FMI estime ainsi que le taux de chômage français serait encore de 10,4 % en 2021. Dans un scénario plus pessimiste où les mesures de confinement seraient 50 % plus longues, 1 % du capital productif serait détruit, la productivité ralentirait de 0,25 % et le taux de chômage structurel s'élèverait de 0,5 point par rapport au scénario antérieur à la crise.

Au total, si l'incertitude sur le scénario de reprise est extrême, faute de précédent historique, les prévisions semblent de plus en plus pessimistes, comme l'a confirmé Jean-Luc Tavernier, directeur général de l'Insee, devant la commission des finances de l'Assemblée nationale 19 ( * ) . À titre d'illustration, le FMI estime que le niveau de production du quatrième trimestre 2020 resterait 5 % en-deçà de celui du quatrième trimestre 2019 dans son scénario central.

Le scénario gouvernemental d'un retour rapide de l'activité à la normale pourrait donc se révéler optimiste , sauf en cas de débouclage rapide de l'épargne accumulée pendant le confinement par les ménages.

II. LE PLAN DE SOUTIEN EST REVU SIGNIFICATIVEMENT À LA HAUSSE MAIS CONTINUE DE SE SINGULARISER PAR LE RECOURS À DES INSTRUMENTS SANS EFFET IMMÉDIAT SUR LE DÉFICIT

Si le présent projet de loi de finances rectificative prend acte de la dégradation de la conjoncture, il porte également un renforcement significatif du plan de soutien à l'économie française

A. UN RENFORCEMENT BIENVENU DU PLAN DE SOUTIEN QUI S'ACCOMPAGNE D'UNE DIVERSIFICATION DE SES OUTILS

1. Le plan de soutien initial reposait pour l'essentiel sur des reports de charges et l'octroi de garanties

Afin de permettre aux entreprises et aux travailleurs de surmonter le choc lié à la crise sanitaire, le Gouvernement a mis en place « 45 milliards d'euros de mesures de soutien immédiates » et « 300 milliards d'euros de prêts garantis par l'État » dans le cadre de la première loi de finances rectificative pour 2020 et de la loi d'urgence pour faire face à l'épidémie de Covid-19 20 ( * ) .

Pendant l'examen du premier projet de loi de finances rectificative, la commission des finances du Sénat avait toutefois souligné que l'impact budgétaire 2020 du plan de soutien gouvernemental, bien que sous-estimé, était assez faible , dès lors que l'essentiel des « mesures de soutien immédiates » consistaient en un simple étalement des charges fiscales et sociales des entreprises, tandis que les garanties constituaient un engagement « hors bilan » de l'État, qui n'auraient un impact sur les indicateurs maastrichtiens que si elles étaient appelées.

D'après les chiffrages du Gouvernement, l'impact budgétaire 2020 de ces mesures se limitait ainsi à 11,5 milliards d'euros (0,5 % du PIB) , avec :

- 8,5 milliards d'euros pour le dispositif exceptionnel de chômage partiel ;

- 2 milliards d'euros pour les dépenses additionnelles de santé ;

- 1 milliard d'euros pour le fonds de solidarité pour les TPE, professions libérales et indépendants.

Sur le plan économique, le Gouvernement faisait implicitement l'hypothèse que les entreprises seraient suffisamment solides pour surmonter la crise en étalant son coût par le recours à l'emprunt . La prise en charge directe par l'État du coût de la crise sanitaire se limitait donc au dispositif exceptionnel de chômage partiel et au fonds de solidarité.

La commission des finances a eu par la suite l'occasion de souligner que cette approche contrastait avec celle de l'Allemagne , qui a dès le départ prévu un recours beaucoup plus massif aux subventions et aux recapitalisations pour absorber les pertes des entreprises 21 ( * ) .

2. Le présent projet de loi de finances permet d'en renforcer significativement le montant et d'en diversifier les instruments

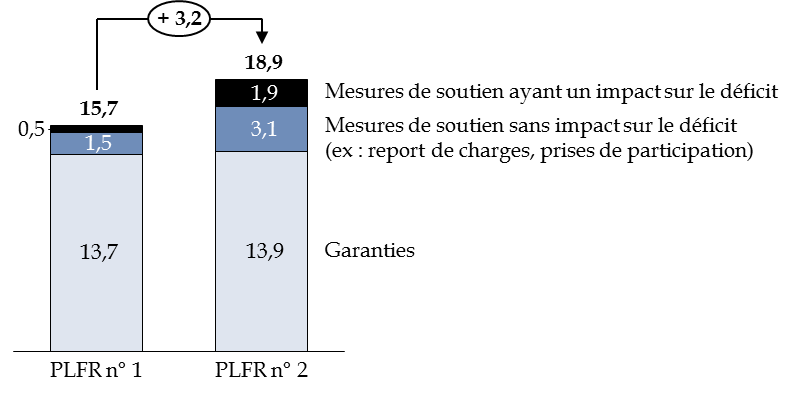

Dans ce contexte, le rapporteur général observe avec satisfaction que le présent projet loi de finances permet à la fois de renforcer le montant global du plan de soutien, en cohérence avec la prolongation du confinement, et d'en rééquilibrer les différentes composantes , au profit des instruments de prise en charge publique des pertes des entreprises.

Évolution des coûts des différentes composantes du plan de soutien français

(en milliards d'euros)

|

Mesures ayant un impact sur le solde public |

||

|

Nature |

PLFR n° 1 |

PLFR n° 2 |

|

Mesures relatives à l'activité partielle |

8,5 |

24 |

|

Fonds de solidarité |

1,0 |

7,0 |

|

Dépenses additionnelles de santé |

2,0 |

8,0 |

|

Assurance chômage |

0,0 |

0,5 |

|

Crédits supplémentaires d'urgence |

0,0 |

2,5 |

|

Sous-total |

11,5 |

42 |

|

Mesures sans impact sur le solde public |

||

|

Nature |

PLFR n° 1 |

PLFR n° 2 |

|

Report de prélèvements obligatoires |

33,5 |

25,5 |

|

Remboursement anticipé de crédits d'impôt |

0,0 |

23 |

|

Fonds de développement économique et social |

0,0 |

1,0 |

|

Prises de participation |

0,0 |

20 |

|

Sous-total |

33,5 |

69,5 |

|

Mesures en garantie |

||

|

Nature |

PLFR n° 1 |

PLFR n° 2 |

|

Garanties de l'État pour les prêts |

300 |

300 |

|

Réassurance des encours d'assurance-crédit |

10 |

10 |

|

Réassurance des crédits-export |

0,0 |

5,0 |

|

Sous-total |

310 |

315 |

|

Ensemble des mesures |

||

|

Total |

PLFR n° 1 |

PLFR n° 2 |

|

355,0 |

426,5 |

|

Précision : les montants de la colonne « PLFR n° 2 » incluent le coût des mesures du « PLFR n° 1 ».

Source : commission des finances du Sénat (d'après les documents budgétaires)

Le montant global du plan passe donc de 355 milliards d'euros à 426,5 milliards d'euros, soit une hausse de 20 % , portée par les prises de participation (+ 20 milliards d'euros), le remboursement anticipé de crédits d'impôt (+ 23 milliards d'euros) ainsi que la forte hausse du coût de l'activité partielle (+ 24 milliards d'euros), du fonds de soutien (+ 6 milliards d'euros) et des dépenses de santé, qui feront l'objet d'une analyse approfondie dans la suite du rapport.

Évolution des différentes composantes

du plan de soutien français

(en points de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Le poids des mesures de soutien ayant un impact sur le déficit public est ainsi multiplié par quatre , tandis que les garanties restent quasiment stables. Il peut être noté que si les prises de participation n'ont pas d'impact sur le déficit public, elles pèsent en revanche sur l'endettement et participent au rééquilibrage du plan au profit des instruments de prise en charge publique des pertes des entreprises .

B. LE PLAN DE SOUTIEN FRANÇAIS CONTINUE DE SE SINGULARISER PAR LE RECOURS À DES MESURES SANS EFFET IMMÉDIAT SUR LE DÉFICIT

1. Le renforcement des mesures de soutien ayant un impact sur le déficit public est insuffisant pour combler l'écart avec nos principaux voisins

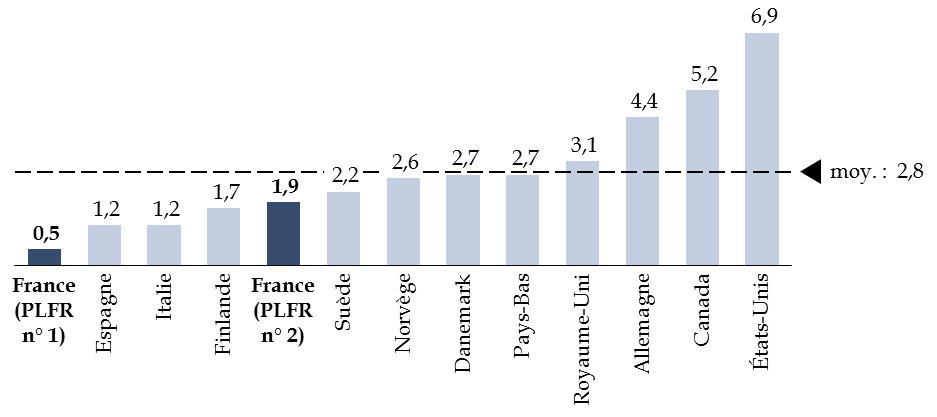

En dépit de ce rééquilibrage, les comparaisons internationales suggèrent que le renforcement des mesures de soutien ayant un impact sur le déficit public est insuffisant pour combler l'écart avec nos principaux voisins.

Mesures de soutien ayant un impact sur le déficit public

(en points de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires pour la France et l'édition d'avril 2020 du Moniteur des finances publiques du Fonds monétaire international pour les autres pays)

Si la situation américaine peut difficilement être rapprochée de celle de la France, dans la mesure où les « stabilisateurs automatiques » y jouent un rôle significativement plus faible 22 ( * ) , ces derniers ne sont pas de nature à expliquer l'écart avec des pays européens comparables tels que l'Allemagne.

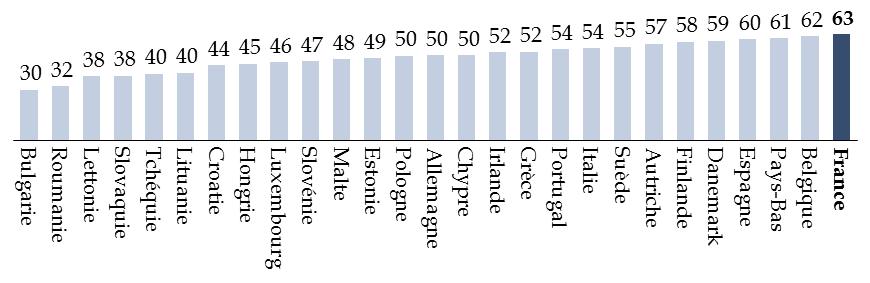

Importance des « stabilisateurs

automatiques »

au sein des pays de l'Union

européenne

(en pourcentage)

Note méthodologique : l'importance des « stabilisateurs automatiques » est ici appréhendée par le niveau de la semi-élasticité budgétaire, qui correspond à la sensibilité du solde public à la variation de l'écart de production. Un coefficient de 63 signifie qu'une baisse de la croissance française d'un point conduit à une hausse du déficit public de 0,63 point de PIB.

Source : commission des finances du Sénat (d'après : Gilles Mourre, Aurélien Poissonnier et Martin Lausegger, « The Semi-Elasticities Underlying the Cyclically-Adjusted Budget Balance : An Update & Further Analysis », Commission européenne, European Economy - Discussion Paper 098, mai 2019)

Une chute du PIB de 8 points entraîne ainsi automatiquement une hausse du déficit public de l'ordre de 5 points de PIB en France, contre 4 points de PIB en Allemagne, ce qui ne peut donc expliquer qu'une part minoritaire de l'écart de taille entre les plans de soutien des deux pays.

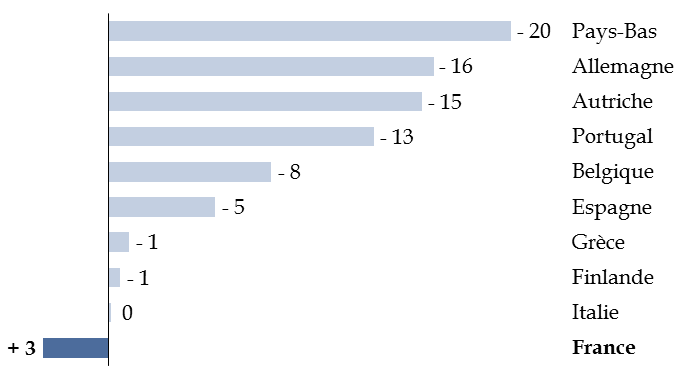

2. À l'échelle européenne, l'Allemagne et le Royaume-Uni vont plus loin que la France dans la prise en charge publique des pertes subies par les entreprises

Afin d'expliquer l'origine de ces divergences, une comparaison détaillée des plans de soutien de deux pays européens de taille comparable, à savoir le Royaume-Uni et l'Allemagne, a été conduite.

Il en ressort que le plan français continue de recourir avec davantage de parcimonie aux outils de prise en charge publique des pertes subies par les entreprises , sous la forme de subventions ou d'apports en fonds propres.

Principaux outils de prise en charge publique des pertes subies par les entreprises

(en milliards d'euros)

|

Allemagne |

Royaume-Uni |

France |

||||

|

Nature |

Coût |

Nature |

Coût |

Nature |

Coût |

|

|

Chômage partiel |

Renforcement du dispositif existant |

10 |

Coronavirus Job Retention Scheme |

48 |

Activité partielle |

24 |

|

Subventions |

Fonds de soutien pour les TPE, indépendants et professions libérales |

50 |

Fonds de soutien aux indépendants ( Self-employed income support scheme ) |

11,5 |

Fonds de soutien pour les TPE, indépendants et professions libérales |

7 |

|

Fonds de soutien aux PME

|

17,5 |

|||||

|

Annulation de prélèvements obligatoires |

Pas d'annonce à ce stade |

/ |

Annulation des taxes sur les biens immobiliers à usage commercial pour certains secteurs ( business rates package ) |

15 |

Possible annulation de charges pour l'hôtellerie, la restauration et les arts et spectacles |

0,75 |

|

Prises de participation |

Fonds économique de stabilisation |

100 |

Pas d'annonce à ce stade |

/ |

CAS « Participations financières de l'État » |

20 |

|

Total |

160 Md€

|

92 Md€

|

52 Md€

|

|||

Note méthodologique : le coût des mesures anglaises a été converti avec un taux de change de 1,15.

Source : commission des finances du Sénat (d'après : Office budget responsability, « OBR coronavirus reference scenario : Commentary », 14 avril 2020, p. 18 ; Ministère allemand des finances, « Federal government takes large-scale measures to tackle crisis fallout », communiqué de presse, 23 mars 2020 ; Service économique régional de Berlin, « Mesures de soutien aux entreprises allemandes dans la crise du Covid-19 - état des lieux », 13 avril 2020)

L'écart est particulièrement important s'agissant du fonds de soutien pour les TPE, indépendants et professions libérales, qui apparaît encore sous-dimensionné (7 milliards d'euros, contre 29 milliards d'euros au Royaume-Uni et 50 milliards d'euros en Allemagne), en dépit de son renforcement. Le différentiel s'explique à la fois par le montant des aides (jusqu'à 15 000 euros pour les aides fédérales en Allemagne) et le nombre d'entreprises couvertes (la totalité des entreprises de dix salariés ou moins en Allemagne, soit 3 millions de bénéficiaires) 23 ( * ) . Il peut être noté que l'écart serait encore plus grand en tenant compte du fait que la plupart des Länder allemands ont mis en place leurs propres plans de soutien, incluant pour certains des subventions complémentaires pouvant aller jusqu'à 60 000 euros, auxquelles des entreprises de taille plus importantes sont éligibles 24 ( * ) .

Face à ce constat, le rapporteur général appelle le Gouvernement à expliciter devant le Parlement les raisons pour lesquelles il adopte une approche plus prudente que ses homologues - s'agit-il de minimiser l'impact sur les finances publiques ou a-t-il un diagnostic plus optimiste sur la capacité des entreprises à faire face à la crise ? -, et ce d'autant plus que certains économistes s'inquiètent du déficit de compétitivité qui pourrait en résulter pour les entreprises françaises à moyen terme 25 ( * ) .

III. UNE FORTE DÉGRADATION DES COMPTES PUBLICS INDISPENSABLE POUR SOUTENIR LE TISSU PRODUCTIF

A. LA RÉVISION DE L'HYPOTHÈSE DE CROISSANCE ET LE RENFORCEMENT DU PLAN DE SOUTIEN PÈSENT FORTEMENT SUR DES COMPTES PUBLICS DÉJÀ DÉGRADÉS

1. La France n'a pas réussi à retrouver des marges de manoeuvre budgétaires avant le déclenchement de la crise sanitaire

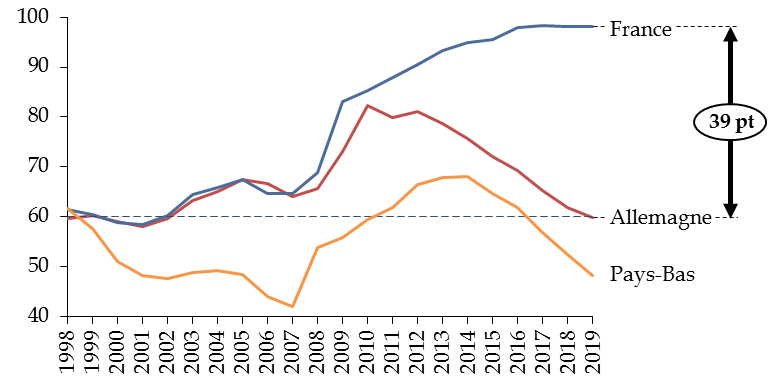

Cette crise sanitaire intervient dans un contexte budgétaire déjà dégradé . En effet, contrairement à ses principaux voisins, la France n'a pas réussi à infléchir le poids de la dette publique dans la richesse nationale avant le déclenchement de la crise, comme l'a regretté à de nombreuses reprises la commission des finances du Sénat 26 ( * ) .

La France est ainsi le seul grand pays de la zone euro dont le ratio d'endettement a continué d'augmenter entre 2014 et 2019 (+ 3 points de PIB).

Évolution du ratio d'endettement entre 2014 et

2019

au sein des principaux pays de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution de l'Insee et des prévisions du Fonds monétaire international d'avril 2020)

La séquence précédant la crise sanitaire est de ce point de vue emblématique d'un travers persistant de la politique budgétaire française , à savoir son caractère asymétrique : elle soutient à juste titre l'économie lorsque l'activité est déprimée, dans une logique contracyclique, mais ne tire pas parti du retour de la croissance pour retrouver des marges de manoeuvre budgétaires.

Depuis l'assainissement des finances publiques préalable à l'entrée de la zone euro, qui avait permis une véritable convergence européenne en matière budgétaire, la trajectoire d'endettement de la France a ainsi fortement divergé de celle d'autres pays tels que les Pays-Bas ou, plus récemment, l'Allemagne.

Comparaison de l'évolution du ratio

d'endettement

de la France, de l'Allemagne et des Pays-Bas

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution de l'Insee et des prévisions d'avril 2020 du FMI pour l'Allemagne et les Pays-Bas)

Dans ce contexte, les conséquences économiques de la crise du Coronavirus viennent naturellement différer le redressement des comptes publics.

2. La dégradation de la conjoncture et le renforcement du plan de soutien conduisent à une très forte augmentation du déficit et de la dette publique, dont l'ampleur reste incertaine

Alors que la première loi de finances rectificative avait déjà été marquée par une révision en profondeur du scénario budgétaire gouvernemental, la dégradation de la conjoncture et le renforcement du plan de soutien conduisent à une nouvelle révision de ce dernier .

À cet égard, il doit être souligné que le programme de stabilité 2020, présenté conjointement avec le présent projet de loi de finances rectificative, ne comporte aucune information supplémentaire par rapport à ce dernier. En effet, le programme de stabilité couvre uniquement l'exercice 2020, le Gouvernement ayant fait usage des dérogations ouvertes par la Commission européenne pour tenir compte de l'incertitude inédite liée à la crise sanitaire 27 ( * ) .

Le rapporteur général estime néanmoins que le Gouvernement devra, une fois que le pire de la crise sanitaire sera passé, présenter au Parlement une actualisation de ses orientations budgétaires pluriannuelles , par exemple en déposant un nouveau projet de loi de programmation pluriannuelle des finances publiques.

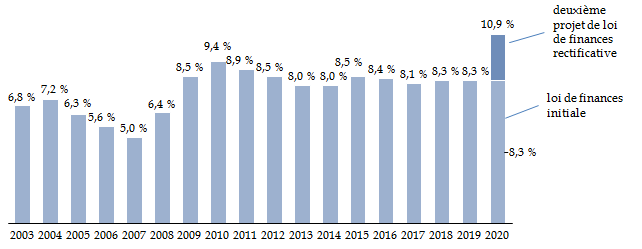

Alors que la première loi de finances rectificative pour 2020 tablait sur un déficit de 3,9 % du PIB, la prévision gouvernementale s'établit désormais à 9 % du PIB, soit une hausse de 5,1 points .

Évolution du tableau de synthèse de l'article liminaire

(en points de PIB)

|

PLF 2020 |

PLFR 2020 n° 1 |

PLFR 2020 n° 2 |

||||

|

Prévision d'exécution 2019 |

Prévision d'exécution 2020 |

Prévision d'exécution 2019 |

Prévision d'exécution 2020 |

Exécution 2019 |

Prévision d'exécution 2020 |

|

|

Solde structurel (1) |

- 2,2 |

- 2,2 |

- 2,2 |

- 2,2 |

- 2,0 |

- 2,0 |

|

Solde conjoncturel (2) |

0,0 |

0,1 |

0,0 |

- 1,3 |

0,0 |

- 5,3 |

|

Mesures exceptionnelles et temporaires (3) |

- 0,9 |

- 0,1 |

- 0,9 |

- 0,4 |

- 1,0 |

- 1,7 |

|

Solde effectif (1 + 2 + 3) |

- 3,1 |

- 2,2 |

- 3,1 |

- 3,9 |

- 3,0 |

- 9,0 |

Précision : les votes de l'Assemblée nationale ont conduit à dégrader le solde effectif de 0,1 point, ce qui porterait celui-ci à 9,1 % du PIB.

Source : commission des finances du Sénat (à partir des documents budgétaires)

Cette dégradation s'explique au premier chef par la révision de l'hypothèse de croissance , qui pèse sur le déficit à hauteur de 4 points par le jeu des « stabilisateurs automatiques », ainsi que par la hausse de 1,3 point de PIB des mesures budgétaires du plan de soutien , compensées à la marge par une exécution 2019 légèrement meilleure qu'escompté.

Le solde structurel resterait en revanche inchangé , dès lors que le Gouvernement considère que l'intégralité du coût des mesures de soutien peut être catégorisée au sein des mesures exceptionnelles et temporaires , qui ne sont pas prises en compte dans son calcul. Le Gouvernement s'éloigne sur ce point des recommandations de la Commission européenne 28 ( * ) , qui appelle les États membres à faire figurer les mesures de soutien dans une catégorie à part, dès lors que certaines pourraient présenter un caractère pérenne. Un tel traitement aurait facilité la mise en place d'une approche commune pour l'ensemble des dépenses liées à la crise dans le cadre de l'activation de la clause pour récession économique sévère (communément appelée « general escape clause »), sans élargir les critères de définition habituels des mesures exceptionnelles et temporaires.

Il peut être souligné que les conséquences exactes de l'activation de cette clause sur l'application des règles du pacte de stabilité et de croissance demeurent incertaines. Si le Gouvernement a indiqué dans ses réponses au questionnaire qu'il est d'ores et déjà acquis qu'elle autorise une déviation par rapport aux cibles budgétaires applicables à la France dans le cadre du volet « préventif » du pacte, il précise que « la Commission doit encore clarifier la manière dont elle compte appliquer cette clause et en particulier sa durée d'application : si elle devrait permettre de s'écarter du cadre usuel pour 2020, les implications pour les exigences au titre de 2021 doivent encore être précisées . De plus, la Commission doit aussi clarifier la possibilité d'engager ou non en parallèle de procédures pour déficit excessif pour les États membres qui dépasseraient significativement le seuil de 3% de déficit public ».

Au-delà du seul déficit public, c'est naturellement l'ensemble du scénario budgétaire gouvernemental qui s'en trouve bouleversé.

Scénario budgétaire du Gouvernement actualisé

(en milliards d'euros)

|

2019 |

2020 |

|

|

Solde nominal |

- 3,0 |

- 9,0 |

|

Solde structurel |

- 2,0 |

- 2,0 |

|

Prélèvements obligatoires |

44,1 |

44,0 |

|

Recettes hors prélèvements obligatoires |

7,2 |

7,8 |

|

Dépense publique |

54,0 |

60,9 |

|

Croissance de la dépense publique en volume |

2,8 |

5,1 |

|

Endettement |

98,1 |

115,2 |

Précision : les votes de l'Assemblée nationale ont conduit à dégrader le solde effectif de 0,1 point, ce qui porterait celui-ci à 9,1 % du PIB.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Le renforcement des mesures du plan de soutien et la baisse concomitante du PIB entraîneraient une forte hausse de la part des dépenses publiques dans la richesse nationale , qui s'élèverait à 60,9 % du PIB.

Par rapport à 2019, le poids des prélèvements obligatoires resterait en revanche quasiment stable (- 0,1 point de PIB), compte tenu du maintien des baisses d'impôts initialement prévues et de l'élasticité des prélèvements obligatoires à l'activité légèrement supérieure à l'unité (1,1) retenue par le Gouvernement.

L'endettement public atteindrait pour sa part 115,2 % du PIB , en hausse de 17,1 points par rapport à 2019.

Le rapporteur général observe avec satisfaction que ce scénario budgétaire apparaît en ligne avec les prévisions du FMI.

Comparaison du scénario budgétaire du

Gouvernement et du FMI

pour la France en 2020

(en points de PIB)

Précision : les votes de l'Assemblée nationale ont conduit à dégrader le solde effectif de 0,1 point, ce qui porterait celui-ci à 9,1 % du PIB.

Source : commission des finances du Sénat (d'après l'édition d'avril 2020 du Moniteur des finances publiques du Fonds monétaire international)

S'il n'est donc pas entaché de biais manifeste, il reste en revanche entouré de fortes incertitudes.

L'hypothèse de croissance constitue naturellement la principale source d'interrogation, ainsi que cela a été précédemment rappelé .

À titre d'ordre de grandeur, un recul supplémentaire de la croissance d'un point pèserait sur le déficit public à hauteur de 0,6 point de PIB, compte tenu de l'importance des « stabilisateurs automatiques » en France.

À prévision de croissance inchangée, l'élasticité des recettes à la conjoncture constitue également un aléa important .

Si le Gouvernement table désormais sur une élasticité des prélèvements obligatoires à l'activité économique légèrement supérieure à l'unité (1,1, soit + 0,1 point par rapport à la loi de finances initiale), le Haut Conseil des finances publiques a rappelé qu'une baisse plus forte qu'anticipé n'est pas à exclure, compte tenu de la brutalité du choc 29 ( * ) .

Le coût des mesures de soutien annoncées pour faire face à la crise sanitaire constitue un troisième aléa majeur , qui fera l'objet de développements approfondis dans la deuxième partie du rapport.

Enfin, il est probable que le Gouvernement décide dans les prochains mois de mettre en oeuvre des mesures de soutien « offensives » visant à accélérer le rattrapage du terrain perdu une fois l'épidémie endiguée. Après avoir « sauvé » le tissu économique, il conviendra probablement de mettre en oeuvre un plan de relance.

B. LA PRÉSERVATION DU TISSU PRODUCTIF EST LA BONNE STRATÉGIE TANT SUR LE PLAN ÉCONOMIQUE QUE BUDGÉTAIRE

En dépit de cette dégradation des comptes publics, le rapporteur général soutient la stratégie gouvernementale consistant à ne pas chercher à augmenter les impôts ou à diminuer les dépenses pour atteindre les objectifs budgétaires initialement fixés pour 2020, d'une part, et de mettre en place des mesures de soutien visant à préserver le tissu productif, d'autre part.

1. À court terme, soutenir l'économie permet de préserver le tissu productif, sans surcoût pour les finances publiques

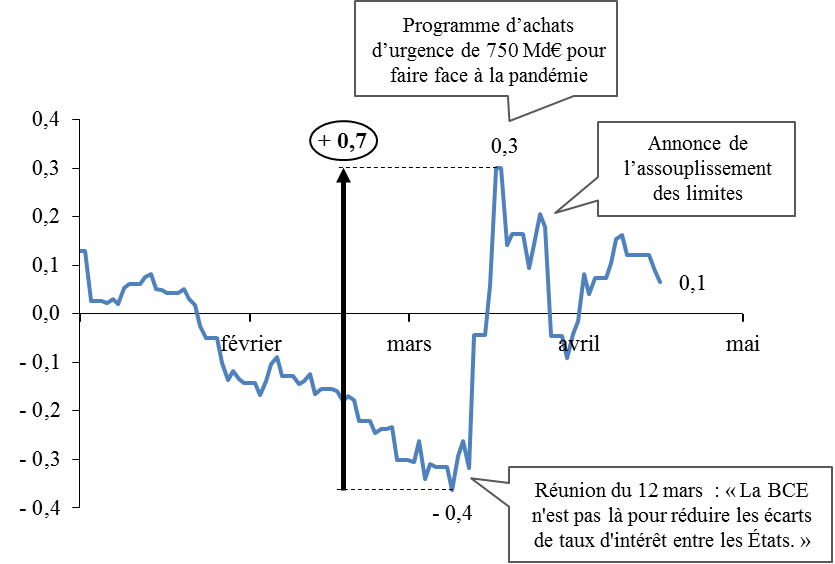

En effet, à court terme, le surcroît de déficit lié à la crise du Coronavirus ne devrait pas se traduire par une charge de la dette plus élevée , dès lors que les coûts de financement de la France sont négatifs sur les échéances les plus courtes (- 0,4 % à 1 an) et se situent au voisinage de zéro à dix ans.

À cet égard, si le déclenchement de la crise sanitaire a d'abord conduit à un durcissement des conditions de financement, l'action monétaire de la Banque centrale européenne (BCE ), marquée notamment par l'annonce d'un nouveau programme temporaire d'achats de titres des secteurs public et privé, doté de 750 milliards d'euros, a rapidement permis de juguler cette hausse 30 ( * ) .

Évolution du coût de financement de la France à 10 ans

(taux de rendement d'une OAT de maturité 10 ans, en %)

Source : commission des finances du Sénat (d'après les données de la Banque de France)

Par cette décision, la BCE a ainsi clairement réaffirmé qu'elle « ne tolérera aucun risque pesant sur la bonne transmission de sa politique monétaire dans tous les pays de la zone euro », ce qui implique de lutter contre une appréciation des coûts de financement des États 31 ( * ) .

Dans ces conditions, la charge de la dette française pourrait même légèrement décroître , à mesure que le stock de dette émis à des taux d'intérêt plus élevés est renouvelé. Le FMI anticipe ainsi que la charge de la dette française devrait atteindre 1,1 % du PIB en 2021, contre 1,4 % en 2019.

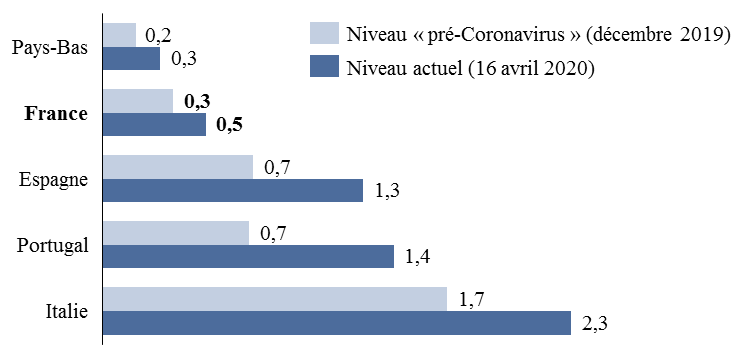

De ce point de vue, la situation française diffère fortement de celle d'autres pays tels que l'Italie , pour le financement desquels les acteurs de marché exigeaient déjà avant la crise une rémunération significativement supérieure.

Évolution du coût de financement à 10 ans par rapport à l'Allemagne

(écarts en points de pourcentage)

Source : commission des finances du Sénat (d'après les données historiques de la Banque centrale européenne et les données de marché du London Stock Exchange Group)

Si cette stratégie de soutien au tissu productif ne devrait donc pas se traduire par une hausse de la charge de la dette à court terme, elle permet en revanche de prévenir une destruction de capital productif et humain qui aurait durablement pesé sur le niveau du PIB - et donc sur l'endettement .

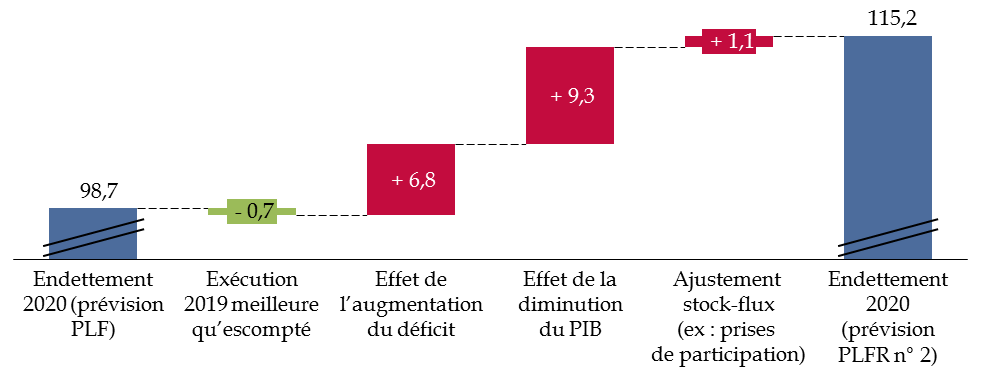

À cet égard , la révision à la hausse de la cible d'endettement gouvernementale pour 2020 tient davantage à la chute du PIB qu'à l'accroissement du déficit .

Décomposition de l'évolution de la

prévision d'endettement du Gouvernement

pour 2020

(en points de PIB)

Source : commission des finances du Sénat (calculs réalisés à partir des documents budgétaires)

Cette décomposition permet ainsi d'illustrer pourquoi sauver le tissu productif est pertinent sur le plan budgétaire : dans la mesure où l'essentiel de la capacité productive est préservée, la perte de PIB peut être rattrapée, ce qui contribue à la stabilisation du ratio d'endettement.

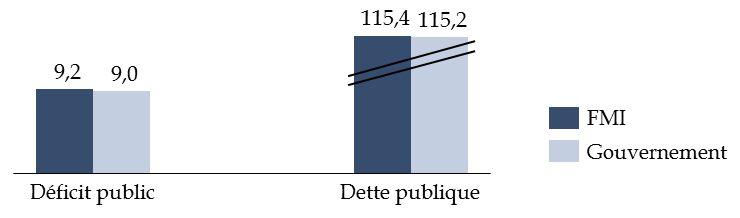

Dans ses prévisions, le FMI anticipe ainsi un net rebond du PIB dès 2021 (+ 4,5 %), qui permettrait pratiquement de stabiliser l'endettement, alors que le déficit resterait élevé (6,2 % du PIB).

Prévisions économiques et budgétaires du FMI pour la France

(en points de PIB, sauf indication contraire)

|

2020 |

2021 |

|

|

Croissance du PIB en volume (%) |

- 7,2 |

4,5 |

|

Déficit public |

9,2 |

6,2 |

|

Déficit primaire |

7,9 |

5,1 |

|

Dette publique |

115,4 |

116,4 |

Source : commission des finances du Sénat (d'après l'édition d'avril 2020 du Moniteur des finances publiques du Fonds monétaire international)

2. À moyen terme, l'héritage budgétaire de la crise sanitaire ne paraît pas de nature à remettre en cause la soutenabilité de la dette française, à condition de ne pas reporter indéfiniment le redressement des comptes publics

Si la confiance des marchés et le soutien monétaire de la BCE paraissent donc de nature à prémunir la France d'une hausse de la charge de la dette à court terme, il est également nécessaire de s'interroger sur la soutenabilité de la stratégie gouvernementale à moyen terme .

À cet horizon, l'endettement est généralement considéré comme insoutenable si sa stabilisation implique de dégager un excédent primaire considéré comme excessif 32 ( * ) . Une telle situation apparaît lorsque le taux d'intérêt payé sur la dette devient nettement supérieur au taux de croissance de l'économie, phénomène qualifié d'effet « boule de neige » négatif.

|

Qu'est-ce que l'effet « boule de neige » ? D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs. Premièrement, le solde primaire , qui correspond au solde public hors charge de la dette. Deuxièmement, l'ajustement stock-flux , qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette). Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie , rapporté au taux d'endettement initial. Ce dernier facteur est communément désigné sous le terme d'effet « boule de neige ». En effet, lorsque le taux d'intérêt apparent est supérieur au taux de croissance nominal, il implique que l'endettement continue d'« augmenter tout seul » même si l'équilibre primaire est atteint - et ce dans des proportions d'autant plus importantes que le stock de dette initial est élevé. À titre d'exemple, si le solde public primaire est nul et que la dette publique atteint 100 % du PIB, le numérateur du ratio d'endettement va s'accroitre du montant de la charge de la dette, tandis que le dénominateur évolue au même rythme que le taux de croissance nominal. Si le taux d'intérêt est supérieur au taux de croissance nominal, le numérateur augmente plus vite que le dénominateur. Par conséquent, le ratio d'endettement augmente, alors même que l'équilibre primaire est atteint. On parle alors d'effet « boule de neige » défavorable. Ce phénomène est susceptible de s'auto-entretenir, si bien que stabiliser l'endettement requiert de dégager un excédent primaire toujours plus élevé. À l'inverse, si le taux d'intérêt apparent est inférieur au taux de croissance nominal, un solde primaire à l'équilibre (ou même légèrement négatif) suffit pour diminuer l'endettement. On parle alors d'effet « boule de neige » favorable. Source : commission des finances du Sénat |

S'interroger sur la soutenabilité de l'endettement de la France implique donc de comparer le taux de croissance potentiel de l'économie avec le taux d'intérêt qui devra être payé sur la dette à moyen terme lorsque le soutien monétaire de la BCE cessera.

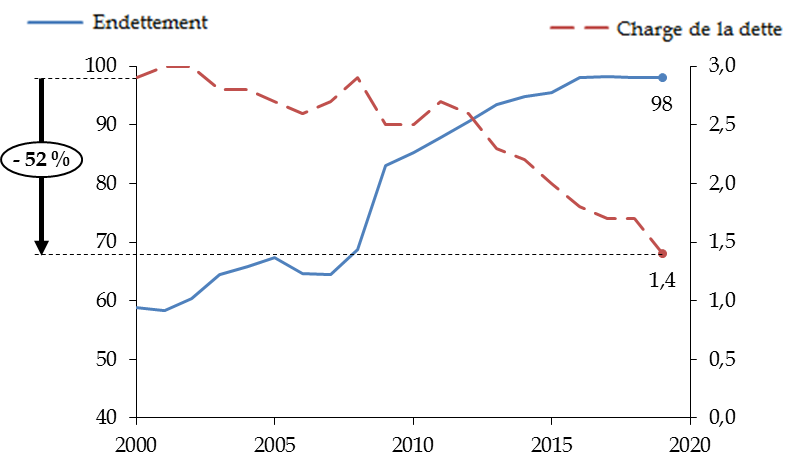

En l'absence de crise sanitaire, il est très probable que la France aurait continué à bénéficier d'un effet « boule de neige » favorable , comme l'avait souligné à plusieurs reprises le rapporteur général, dès lors que l'essentiel de la baisse des taux d'intérêt souverains observée à l'échelle mondiale depuis plusieurs décennies paraît relever de facteurs structurels (excès d'épargne et déficit d'investissement) et non de facteurs monétaires 33 ( * ) .

Évolution de l'endettement et de la charge de la

dette

en France entre 2000 et 2019

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Ainsi, les services de la BCE estimaient avant la crise que la « normalisation » de la politique monétaire entraînerait une hausse du coût de financement à long terme de la France de seulement 1,6 point de pourcentage 34 ( * ) . Même en l'absence de soutien monétaire, la France aurait donc pu continuer à se financer sur les marchés à un taux (autour de 1,5 % à 10 ans, et environ 1 % en moyenne, compte tenu du fait qu'une partie de la dette est émise à plus court terme) significativement inférieur à sa croissance nominale potentielle (autour de 3 %, en ajoutant la cible d'inflation de la BCE, fixée à 2 %, à la croissance potentielle française en volume, estimée à 1,2-1,3 % par le Gouvernement et les principaux instituts de prévision). Le rapporteur général avait d'ailleurs invité le Gouvernement à profiter de cet effet « boule de neige » favorable pour infléchir rapidement l'endettement 35 ( * ) .

La hausse du ratio d'endettement lié à la crise sanitaire amène nécessairement à reconsidérer ce diagnostic .

En effet, une hausse de l'endettement public provoque en principe une hausse du coût de financement à moyen terme , compte tenu du risque plus élevé induit pour les prêteurs. Dans leurs analyses de soutenabilité, le FMI et la Commission européenne considèrent ainsi qu'au-delà de 60 points de PIB d'endettement, une augmentation de 10 points de PIB de l'endettement se traduit en moyenne par une élévation du coût de financement à long terme de 0,3 à 0,4 point de pourcentage en zone euro 36 ( * ) .

À supposer que le surcroît d'endettement lié à la crise sanitaire atteigne 30 points de PIB, ce qui correspond à la borne haute retenue par certains économistes tels qu'Olivier Blanchard 37 ( * ) , la hausse de coût de financement pour la France devrait donc atteindre environ un point.

L'héritage budgétaire de la crise sanitaire ne paraît donc pas de nature à créer un effet « boule de neige » problématique pour la soutenabilité de la politique budgétaire française : le taux d'intérêt moyen payé sur la dette ne devrait pas excéder la croissance potentielle nominale de l'économie française. À l'inverse, ne pas soutenir le tissu productif aurait pu créer un risque de ce point de vue, en grevant la croissance potentielle.

Une fois la situation économique revenue à la normale, il sera en revanche plus que jamais nécessaire d'infléchir progressivement l'endettement de la France , chaque crise nous rapprochant un peu plus du seuil au-delà duquel une hausse supplémentaire de l'endettement est susceptible de remettre en cause la soutenabilité de la politique budgétaire.

Garder une marge de manoeuvre suffisante par rapport à ce seuil sera d'autant plus indispensable qu'il ne peut être apprécié avec exactitude. En effet, pour des niveaux d'endettement très élevés, un surcroît d'endettement de faible ampleur peut parfois se traduire par une élévation brutale des taux d'intérêt auxquels l'État se finance sur les marchés financiers 38 ( * ) .

SECONDE

PARTIE

UN BUDGET DE L'ÉTAT MARQUÉ PAR LES EFFETS DE LA

CRISE SANITAIRE ET TRÈS SOLLICITÉ POUR SOUTENIR

LE TISSU

ÉCONOMIQUE

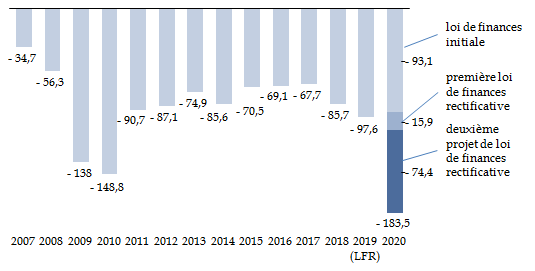

I. LE DÉFICIT DU BUDGET DE L'ÉTAT ATTEINT UN NIVEAU INÉDIT

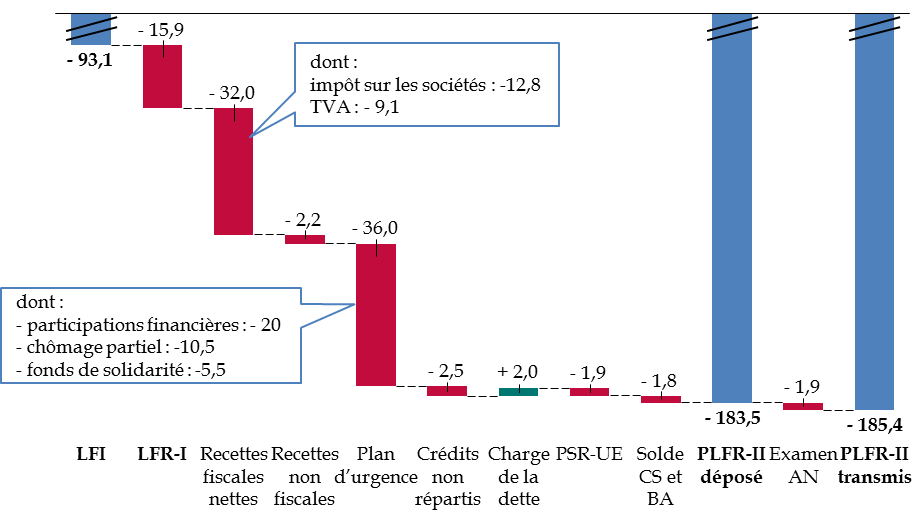

Déjà prévu en dégradation de 15,9 milliards d'euros par la première loi de finances rectificative du 23 mars dernier, le déficit budgétaire de l'État est à nouveau révisé à la baisse de 74,4 milliards d'euros pour atteindre 183,5 milliards d'euros dans le texte déposé à l'Assemblée nationale, et même 185,4 milliards d'euros dans le texte adopté par cette assemblée et transmis au Sénat.

Évolution du solde budgétaire prévisionnel de l'État en 2020

(en milliards d'euros)

Source : commission des finances, à partir du deuxième projet de loi de finances rectificative et du texte adopté par l'Assemblée nationale

Les deux principaux facteurs de cet accroissement considérable sont la diminution de 32 milliards d'euros des prévisions de recettes fiscales nettes et des ouvertures de crédit à hauteur de 36 milliards d'euros sur le programme « Plan d'urgence face à la crise sanitaire », qui seront présentées en détail infra .

Le niveau atteint par le déficit en 2020 serait donc encore supérieur à celui atteint en 2009 et 2010 , c'est-à-dire lors des deux années où la crise financière a produit les effets les plus importants sur l'économie et sur les finances publiques.

Le solde budgétaire de l'État depuis 2007

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Or le solde budgétaire avait été dégradé ces deux années-là non seulement par la conjoncture très défavorable faisant suite à la crise financière, mais aussi et dans une très large mesure par les effets des mesures de relance et d'investissements qui , pour l'instant, n'ont pas encore été prises dans le cadre de la crise actuelle.

En se limitant aux effets sur l'année 2009 du plan de relance mis en oeuvre cette année-là, le déficit avait été affecté selon la Cour des comptes 39 ( * ) par les mesures fiscales prises à hauteur de 16,3 milliard d'euros ; l'impact des prêts consentis au secteur automobile avait été de 6,3 milliards d'euros, charge non définitive ; le plan de relance avait également augmenté de 19,5 milliards d'euros le niveau des remboursements et dégrèvements et de 12,3 milliards d'euros les dépenses effectives du budget général au titre de 2009, soit un impact total supérieur à 50 milliards d'euros.

La définition d'un programme très important de relance paraissant probable et souhaitable une fois que l'activité économique sera en mesure de répondre à la demande, les conséquences budgétaires de ce plan risquent d'entraîner une dégradation du solde budgétaire de l'État nettement supérieure à celle présentée dans le présent projet de loi de finances rectificative , même si un tel plan ne porterait ses effets que sur le second semestre.

II. LA DIMINUTION DES RECETTES EST DÉJÀ IMPORTANTE, MAIS DEVRA PROBABLEMENT ENCORE ÊTRE RÉVISÉE

La dégradation du solde budgétaire est due pour près de la moitié à la révision de la baisse des recettes fiscales et, dans une moindre mesure, non fiscales de l'État. Ces prévisions sont toutefois encore très fragiles.

A. UNE INCERTITUDE CONSIDÉRABLE ENTOURE LES ESTIMATIONS

Les estimations présentées dans le présent projet de loi de finances rectificative , si elles sont plus fines que celles qui accompagnaient le premier projet de loi de finances rectificative du mois de mars, demeurent particulièrement incertaines .

Cette incertitude est due à l' aléa considérable que fait peser la crise sanitaire sur le niveau de l'activité dans les mois à venir, d'autant qu'on sait à présent que la reprise de l'activité ne sera que progressive et, parfois, soumise à des contraintes fortes par des mesures de distanciation.

En outre, le projet de loi de finances rectificative n'intègre pas une hypothèse d'abandons de créances , alors même que le Président de la République a évoqué, dans son allocution du 13 mai, l'annulation, et non simplement le report, des charges de certaines entreprises. Or le rapporteur général considère qu'il sera difficile d'éviter tout dégrèvement pour des entreprises durablement affectées dans des secteurs tels que la restauration ou la culture.

B. LES GRANDS IMPÔTS CONNAISSENT TOUS UNE DIMINUTION MARQUÉE DE LEURS RECETTES

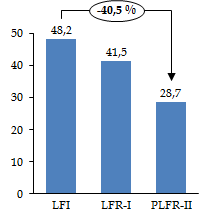

1. L'impôt sur les sociétés

La diminution la plus importante concerne le produit prévisionnel de l'impôt net sur les sociétés. En raison de la mécanique de cet impôt, assis sur les bénéfices des sociétés, il surréagit couramment à un choc ponctuel tel que l'arrêt brutal qui touche de nombreuses branches d'activité. Alors que la première loi de finances rectificative estimait déjà sa diminution à 6,7 milliards d'euros, la nouvelle révision à la baisse des projections de croissance entraîne logiquement une réduction de 19,5 milliards d'euros de son produit, soit 40,5 %, par rapport à la loi de finances initiale .

Évolution des prévisions du produit

de l'impôt sur les sociétés

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances rectificative

Or, lors de la crise financière de 2008 , qui avait eu un impact principalement à partir du quatrième trimestre de cette année et n'avait en conséquence pas été prise en compte lors de l'élaboration du budget pour 2009, les recettes d'impôt sur les sociétés de l'exercice 2009 , prévues à un niveau de 52 milliards d'euros dans le projet de loi de finances initiale qui se fondait sur une prévision de croissance de 1 %, avaient finalement été de 20,9 milliards d'euros, soit une diminution de 60 % par rapport à la prévision. Si une partie de cette diminution était due aux mesures de relance prises par le Gouvernement au début de 2009, les deux tiers de la diminution du produit de l'impôt sur les sociétés entre 2008 et 2009 relevaient de la dégradation de la conjoncture 40 ( * ) . La diminution du produit intérieur brut n'avait pourtant été que de 2,9 % cette année-là, alors qu'elle est désormais estimée à 8 % en 2020 selon les hypothèses du présent projet de loi de finances rectificative.

Un facteur pouvant justifier une certaine préservation du rendement de l'impôt sur les sociétés est le maintien à flot de nombreuses entreprises par les politiques de soutien à l'activité mises en place (chômage partiel, fonds de solidarité pour les petites entreprises, garanties de l'État pour les prêts...). Toutefois, si ces aides soutiennent les entreprises, elles ne compensent pas la baisse du chiffre d'affaires proprement dit. Les aides fournies par le fonds de solidarité sont d'ailleurs exonérées du paiement de l'impôt sur les sociétés en application de l'article premier du présent projet de loi de finances rectificative, pour un coût proche de 1 milliard d'euros.

Il est donc nécessaire de souligner que les prévisions de recettes de l'impôt sur les sociétés pour 2020 sont probablement encore optimistes .

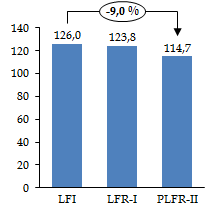

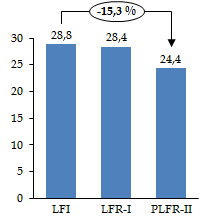

2. La taxe sur la valeur ajoutée

Le produit de la taxe sur la valeur ajoutée (TVA) nette est estimé en baisse de 11,3 milliards d'euros par rapport à la loi de finances initiale, soit 9,0 %, ce qui représente une diminution légèrement plus importante que celle du produit intérieur brut La TVA suit généralement l'activité économique de manière moins heurtée que l'impôt sur les sociétés et cette évolution correspond à l'élasticité de 1,1 % prise pour hypothèse par le projet de loi de finances rectificative concernant le taux de croissance spontané des prélèvements obligatoires par rapport au PIB.

La validité de cette estimation dépend donc grandement de celle de la croissance et du redémarrage de la consommation au sortir de la période de confinement.

Évolution des prévisions du produit

de l'impôt sur la valeur ajoutée

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances rectificative

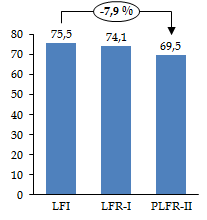

3. L'impôt net sur le revenu

La première loi de finances rectificative du 23 mars 2020 ne prenait en compte les conséquences de la récession que sur l'impôt sur le revenu net, et non sur l'impôt sur le revenu brut, c'est-à-dire avant prise en compte des remboursements et dégrèvements (notamment les restitutions de crédits d'impôt). Il se fondait en effet sur l'hypothèse d'une hausse des remboursements et dégrèvements, chiffrée à + 4,6 milliards d'euros pour l'ensemble des impôts d'État.

Le présent texte fait une présentation plus complète et prend acte d'une diminution du produit de l'impôt sur le revenu brut de 5,1 milliards d'euros par rapport à la prévision faite en loi de finances initiale , qui était de 94,6 milliards d'euros. Une diminution du même ordre affecterait le produit de l'impôt net sur le revenu.

Deux éléments peuvent expliquer cette diminution : une baisse globale des revenus, à laquelle le produit de l'impôt sur le revenu sur-réagit en raison de son caractère progressif, mais aussi, selon le Gouvernement, les choix faits par les ménages de moduler à la baisse le taux du prélèvement à la source.

Évolution des prévisions du produit

de

l'impôt sur le revenu

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances rectificative

4. La taxe intérieure de consommation des produits énergétiques

Le rapporteur général s'est étonné de l'absence de prise en compte, dans le premier projet de loi de finances rectificative 41 ( * ) , de la chute déjà prévisible des recettes de taxe intérieure de consommation des produits énergétiques (TICPE).

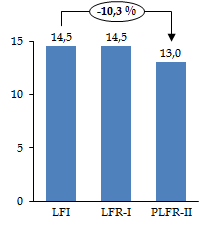

Cette omission est réparée dans le présent projet de loi de finances rectificative qui prévoit une diminution de 1,5 milliard d'euros , soit 10,3 %, du produit de la TICPE affecté à l'État . Les déplacements étant extrêmement réduits depuis la mi-mars et devant le rester au moins jusqu'à la mi-mai, cette estimation demeure provisoire.

Évolution des prévisions du produit

de la TICPE reversé au budget général de

l'État

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances rectificative

Il convient de rappeler que seule une partie minoritaire du produit de cet impôt revient au budget général de l'État. Selon la prévision présentée dans le projet de loi de finances pour 2020 42 ( * ) , le produit total brut de la TICPE devait être de 33,6 milliards d'euros, dont 11,2 milliards d'euros devaient être reversés aux collectivités territoriales, 6,3 milliards d'euros au compte d'affectation spéciale « Transition énergétique » et 1,6 milliard d'euros à l'Agence de financement des infrastructures de transport de France (AFITF).