RÉGIMES SOCIAUX ET DE

RETRAITE

ET CAS « PENSIONS »

mme sylvie

vermeillet, rapporteure spéciale

SOMMAIRE

Pages

I. EXÉCUTION DES CRÉDITS DE LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » EN 2019 640

A. DES DÉPENSES EN RETRAIT 643

1. Des dépenses globales inférieures aux crédits programmés, un solde aux emplois différenciés 644

2. Moins de dépenses qu'en prévision malgré une opération contestable liée à la grève dans les transports contre le projet de réforme des retraites 646

B. RETOUR EN 2019 À LA TRAJECTOIRE DESCENDANTE DES CHARGES DE LA MISSION MAIS QUEL AVENIR ? 655

1. Après une exécution 2018 excédant le plafond de la nouvelle loi de programmation pluriannuelle des finances publiques, la consommation des crédits est en 2019 sous le plafond prévu 658

2. Après l'augmentation transitoire des charges en 2018, retour à une réduction des dépenses de la mission en 2019 663

C. UN TAUX ÉLEVÉ DE SUBVENTIONNEMENT DES RÉGIMES SUR LES CRÉDITS DE LA MISSION À L'AVENIR TRÈS INCERTAIN 671

1. Les taux de subventionnement des régimes spéciaux par la mission sont très élevés... 671

2. ... mais les charges de la mission devraient baisser... 676

3. ... au prix d'une (probable) réduction des revenus de remplacement sur le cycle de vie et d'un décrochage (certain) du taux de remplacement assuré par les régimes spéciaux 682

D. LA SUPERPOSITION DES RÉGIMES SPÉCIAUX CRÉE DES SURCOÛTS DE GESTION DONT LA JUSTIFICATION N'APPARAÎT PAS CLAIREMENT 683

II. LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS », UNE EXÉCUTION 2019 QUI ILLUSTRE UN RÉGIME FINANCIER PLUS STRUCTUREL DE RÉDUCTION DE L'EMPREINTE DES RÉGIMES DE FONCTIONNAIRES SUR LE SYSTÈME DE RETRAITES 686

A. UNE EXÉCUTION PRESQUE « NOMINALE » DU COMPTE D'AFFECTATION SPÉCIALE EN 2019 688

B. DES MASSES FINANCIÈRES DONT LA LÉGÈRE AUGMENTATION NE REMET PAS EN CAUSE LES INFLEXIONS PROFONDES DUES NOTAMMENT AUX RÉFORMES APPLIQUÉES AUX RÉGIMES DE RETRAITE DES FONCTIONNAIRES 692

1. Les recettes, freinées par la politique des ressources humaines de l'État, ont été peu dynamiques malgré l'alourdissement des cotisations salariales qui a pesé sur les salaires nets des fonctionnaires 692

2. Une progression mesurée des dépenses 699

C. UN SOLDE MOINS EXCÉDENTAIRE EN 2019 MAIS UN EXCÉDENT APPAREMMENT DURABLE 708

1. Un excédent réduit mais qui contribue à accroître le « fonds de roulement » du compte 709

2. Un excédent structurel ? 710

D. UNE EXÉCUTION 2019 QUI ILLUSTRE CERTAINES PARTICULARITÉS DU PILOTAGE DES RÉGIMES DE RETRAITE DES FONCTIONNAIRES DE L'ÉTAT 717

1. Les régimes de retraite de la fonction publique d'État ont mobilisé les leviers disponibles pour assurer les besoins de financement liés au vieillissement de la population 717

2. L'impact des instruments d'équilibrage des régimes de retraite sur les régimes de la fonction publique, quelques observations 724

La mission « Régimes sociaux et de retraite » est le support budgétaire par lequel le budget de l'État, c'est-à-dire la traduction de choix collectifs financés par des prélèvements obligatoires (et par la dette publique), apporte son soutien à certains des régimes spéciaux qui se révèle nécessaire jusqu'à l'adoption d'un régime universel de retraite (et probablement au-delà, compte tenu de la nature des choses et des dérogations prévues par les projets de texte associés à cette initiative) pour des raisons diverses en leur nature.

Les principales sont démographiques, mais il faut évidemment compter avec la spécificité des règles de détermination des droits des affiliés à ces régimes.

Dans l'ensemble, les régimes spéciaux ont été de plus en plus « banalisés », certains se trouvant de plus en voie de lente extinction.

Ces processus, qui n'ont pas atteint leur plein aboutissement, et qui, en l'état du droit social, ne sont pas appelés à produire une complète banalisation des régimes spéciaux, ont commencé à marquer les équilibres de ces régimes à travers une série d'effets.

Les départs en retraite sont plus tardifs et les pensions sont liquidées à des niveaux inférieurs à ce qu'ils auraient été sans les réformes, et même parfois à des niveaux inférieurs à ce qu'elles atteignaient dans un passé proche.

En fonction des perspectives économiques et démographiques, ces évolutions ont pour aboutissement arithmétique une réduction du besoin de financement de ces régimes, actuellement couverts par le budget de la Nation, ce qui devrait à l'avenir réduire les charges correspondantes.

D'un autre point de vue, celui de la dimension redistributive des réformes, leurs impacts sont asymétriques pour les salariés des entreprises concernées.

Les points de discrimination sont ici liés aux différences dans les profils de carrière et dans la capacité concrète de chacun à modifier ses comportements de départ en retraite, élément qui dépend à son tour des rémunérations mais aussi de la pénibilité des missions assurées par les salariés.

La perspective de la fermeture des régimes spéciaux ouverte par les projets du Gouvernement et de leur fusion dans un régime universel de retraite, qui, à ce jour, n'est pas stabilisée, pourrait atténuer l'hétérogénéité des impacts des règles de liquidation des pensions sur les salariés concernés, tout en ouvrant à une réduction du niveau des pensions, mais en même temps, en pouvant négliger la dimension plus comportementale du problème, susciter des tensions collectives et individuelles, qu'il convient de ne pas « dénier » et qu'il faut accompagner par des mesures, nécessairement fines.

Dans ce contexte, l'exécution 2019 porte la marque des dynamiques enclenchées par les réformes avec des régimes spéciaux caractérisés par de nouveaux équilibres : une légère augmentation des ressources propres, un freinage de l'accroissement du nombre des pensionnés et, avec une réindexation, il est vrai très partielle, des pensions, un épuisement de l'effet de noria qui par un rapprochement de plus en plus net des pensions nouvellement liquidées de la valeur moyenne du stock, traduit une flexion à la baisse des droits acquis au cours des carrières, et annonce une réduction du taux de remplacement des retraites à liquidation.

Ces caractéristiques sont encore plus nettes pour le compte d'affectation « Pensions » dans la mesure où les dynamiques salariales dans la fonction publique d'État sont très faibles pour la partie des rémunérations prises en compte pour déterminer les droits à retraite.

Compte tenu de l'importance des réformes sur les dynamiques des dépenses de la mission, la rapporteure spéciale insiste pour que les documents budgétaires (projets annuels de performances et rapports annuels de performances) comportent systématiquement une information détaillée sur les impacts de ces réformes sur la programmation et l'exécution budgétaire.

I. EXÉCUTION DES CRÉDITS DE LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » EN 2019

La mission « Régimes sociaux et de retraite » regroupe les subventions versées par l'État à certains régimes spéciaux en déséquilibre démographique et dont les règles de retraite comportent des particularités. Les dépenses de la mission ne financent pas la totalité des prestations servies par les régimes spéciaux mais seulement les déséquilibres financiers, assez différenciés selon les cas, entre les prestations qu'ils servent et leurs ressources propres.

Ces régimes correspondent à des entreprises (SNCF, RATP, SEITA...) ou à des professions (marins, mineurs, ...) considérées comme dotées de caractéristiques particulières du fait d'une diversité de facteurs propres à leur histoire, leurs équilibres, la nature des professions exercées justifiant l'existence de règles particulières de constitution et de valorisation des droits à retraite des affiliés.

Certains sont « ouverts » c'est-à-dire qu'ils renouvellent leur population quand d'autres, « fermés », n'accueillent plus de nouveaux cotisants et sont appelés à s'éteindre plus ou moins rapidement.

Les dépenses budgétaires en provenance de la mission, qui ne couvre que certains des régimes spéciaux de la galaxie du système de retraite, s'élèvent en 2019 à 6,186 milliards d'euros contre 6,447 milliards d'euros en 2018.

À titre d'illustration, cette somme représente 10,3 % des dépenses de pensions portées par le compte d'affectation spéciale « Pensions » ou encore 2,6 % des dépenses d'assurance vieillesse de base (hors donc dépenses des régimes complémentaires intégrés dans les régimes sous revue telles qu'elles ont été prévues pour 2019).

Au niveau de la mission, qui comporte trois programmes d'importance inégale, alors que, l'an dernier, les dépenses avaient été sensiblement supérieures aux crédits initialement programmés (à hauteur de + 2,6 %), l'année 2019 est marquée, au contraire par une réduction des charges d'équilibre par rapport à la prévision.

Les dépenses ont été inférieures d'environ 98 millions d'euros par rapport aux ouvertures de crédits.

Cette évolution a conforté la baisse des dotations accessibles par rapport aux crédits prévus en 2018 (- 48 millions d'euros) .

Au total, compte tenu des dépenses complémentaires de l'année 2018, les dépenses ont reculé de 261,7 millions d'euros en 2019 , soit davantage que la réduction programmée (163 millions d'euros).

Retour sur les excès de dépenses constatés en 2018

Au cours de l'exercice 2018, les crédits programmés n'avaient pas suffi à couvrir les dépenses de la mission. Ces dernières avaient excédé de 116 millions d'euros, les crédits votés en loi de finances initiale.

Une fois encore, les besoins de financement du déficit du régime de la SNCF, fréquemment sous-estimés en loi de finances initiale avaient pesé. Il en était allé de même pour le régime de la RATP. Mais, par ailleurs, il avait fallu tenir compte de la nécessité d'assumer (enfin) un événement exceptionnel : le règlement d'un contentieux entre la SNCF et l'État.

Les dépenses de l'État au bénéfice des caisses de retraite couvertes par le programme 198 avaient excédé de 127 millions d'euros les prévisions. La sous-consommation des crédits de la loi de finances initiale constatée sur le programme 195 (- 11 millions d'euros), qui concerne très majoritairement le régime minier ne compensant pas les besoins complémentaires des régimes des entreprises et professions des transports terrestres.

Le dépassement des crédits initialement ouverts avait pu être attribué à la combinaison d'un événement exceptionnel aux conséquences mal anticipées lors de la programmation des besoins de financement de la caisse de retraites des personnels de la SNCF (CPRP-SNCF) complété par un besoin de financement de certains régimes plus élevé que prévu.

L'exercice 2018 a enregistré une nouvelle surcharge de 125 millions d'euros par rapport aux besoins estimés en loi de finances initiale au titre du régime ferroviaire, soit un surcroît de dépenses de 3,8 % par rapport au prévisionnel, portant à 275,3 millions d'euros les excédents de charges budgétaires par rapport aux prévisions au cours de la période 2015-2018.

La surcharge constatée par rapport à la prévision a été tributaire du règlement d'une dette de l'État envers la CPRP-SNCF résultant du dénouement d'un contentieux portant sur la fixation du taux de cotisation employeur T1, qui a suscité une dépense de 104,6 millions d'euros.

Le contentieux entre l'État et la SNCF

sur

les taux des cotisations employeurs « T1 »

Le taux de cotisation des établissements constituant le Groupe public ferroviaire (GPF) est égal à la somme d'un taux T1 représentant les cotisations qui seraient versées si les salariés relevaient des dispositions de droit commun et d'un taux T2 destiné à financer les droits spécifiques du régime spécial.

À plusieurs reprises, la SNCF a demandé l'annulation de l'arrêté de la direction du budget fixant le taux T1, remettant en cause l'assiette de calcul de ce taux au motif que la répartition des effectifs (entre cadres et non cadres) n'était pas conforme à la convention collective nationale de retraite et de prévoyance des cadres, la détermination des cadres par l'arrêté de fixation du taux de cotisation ayant excédé le périmètre légal.

Le Conseil d'État a annulé, par décision du 20 mai 2016 et du 11 juillet 2016, les arrêtés ministériels du 16 juillet 2014 et du 27 juillet 2015 fixant les composantes T1 définitives pour 2013, 2014 et provisoire pour 2015.

À la suite des annulations prononcées par le Conseil d'État en 2016, il a fallu attendre un arrêté du 2 mai 2017 pour que le taux T1 des années 2013 à 2015 soit revu à la baisse dans les conditions suivantes précisées par l'arrêté susmentionné.

Au-delà du délai d'ajustement du taux T1 il convient de prendre en compte un nouveau délai, celui s'étant écoulé entre l'arrêté de mai 2017 et le règlement financier du litige, le cumul de ces deux délais ayant aggravé la charge budgétaire du contentieux.

À la suite de l'annulation prononcée par le Conseil d'État, les taux d'appel des cotisations employeur T1 ont été minorés. En conséquence, une régularisation de cotisations de la CPRP-SNCF en faveur du groupe public ferroviaire a été effectuée en juin 2017 pour 99,3 millions d'euros. La CPRP-SNCF a alors compensé cette baisse de ressources par une provision de 99,3 millions d'euros sur l'exercice 2017. Cette dette à laquelle s'est ajouté un besoin de régularisation des comptes de 5,3 millions d'euros laissait l'État débiteur de 104,6 millions d'euros au début de l'exercice précédent.

La plus grande partie de cette dette a été acquittée en 2018, conduisant à une surconsommation des crédits alors ouverts, ne laissant plus comme solde de charges à payer en 2019 que 3,3 millions d'euros.

La surconsommation des crédits avait contraint les gestionnaires à lever la réserve de précaution mais elle avait également modifié la structure d'exécution de la mission en 2018.

En outre, les charges non provisionnées avaient été couvertes par des mouvements divers en gestion principalement marqués par l'ouverture de 115,5 millions d'euros de crédits en loi de finances rectificative.

Les besoins de financement supplémentaires du programme 198 (127,5 millions d'euros au total pour les deux régimes de la SNCF et de la RATP) ont été couverts par une série d'ajustements.

Une partie des crédits du programme 198 correspondant à l'action 05 du programme a été sollicitée dans le cadre d'une opération de fongibilité interne à ce programme. Mais sa contribution a été minime de sorte qu'un décret de transfert (n° 2018-1023 du 22 novembre 2018) du programme 195 de la mission « Régimes de retraite, des mines, de la SEITA et divers » est intervenu pour un montant de 11,5 millions d'euros, complété par la loi de finances rectificative n° 2018-1104 du 10 décembre 2018, qui a ouvert 115,5 millions d'euros au programme 198.

A. DES DÉPENSES EN RETRAIT

Pour lisser les évolutions de dépenses tenant à des facteurs non récurrents de 2018, il convient de comparer l'exécution 2019 avec des situations diversifiées, dont celle observée en 2017.

Les économies dégagées en 2019 ressortent alors naturellement comme moins élevées.

Néanmoins, la comparaison entre les dépenses de 2019 et les prévisions du projet de loi de finances confirme que l'exercice a été relativement « économe ».

Données d'exécution des crédits de la mission entre 2017 et 2019

(en millions d'euros)

Source : commission des finances du Sénat, à partir des données du rapport annuel de performances de la mission « Régimes sociaux et de retraite » annexé au projet de loi de règlement pour 2018 et 2019

1. Des dépenses globales inférieures aux crédits programmés, un solde aux emplois différenciés

L'écart entre la prévision de dépenses et l'exécution est traditionnellement assez faible, sauf événement exceptionnel. L'année 2019 ne déroge pas à ce constat : les dépenses ont été inférieures aux crédits ouverts de 98 millions d'euros (1,6 % de moins que prévu).

a) Une sous exécution inhabituelle des dotations du programme 198

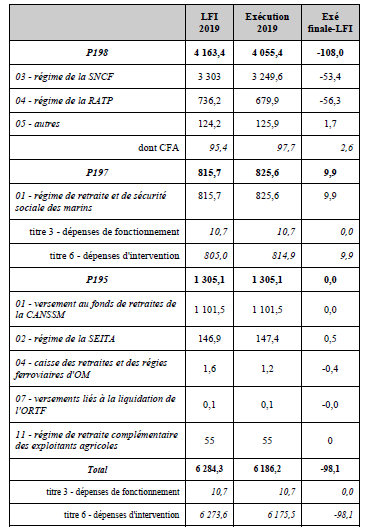

Ces dernières années, les besoins apparus sur le programme 198 qui équilibre les régimes de la SCNF et de la RATP avaient conduit à des dépenses en excédent par rapport aux dotations initiales.

L'exercice 2019 contraste avec cette habitude puisque les dépenses du programme ont été inférieures de 108 millions d'euros par rapport aux crédits de la loi de finances initiale.

Comparaison entre les crédits autorisés

et les dépenses

par programme et action en 2019

(en millions d'euros)

Source : Cour des comptes

La sous consommation des dotations a atteint 2,6 % des crédits initiaux sur ce programme, la sous- exécution relative étant plus forte pour le régime de la RATP (7,6 %) que pour la SCNF (1,6 %).

Les besoins de financement des caisses de retraite correspondantes ont été surestimés en prévision (voir infra ).

En revanche, en ce qui concerne le programme 197 (régime des marins) les dépenses ont été supérieures aux prévisions (+ 9,9 millions d'euros, soit + 1,2 %), le programme 195, qui regroupe essentiellement des régimes de retraite fermés, ayant exécuté ses dotations intégralement.

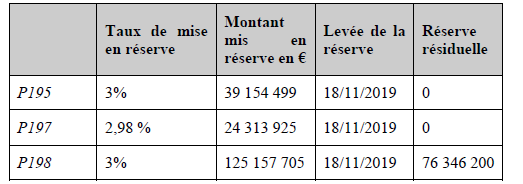

b) Une réserve de précaution qui, au contraire des années précédentes, n'a pas été intégralement levée

La mise en réserve des crédits de la mission est habituellement intégralement levée. L'exercice 2019 déroge à cette habitude.

Gestion de la réserve de précaution en 2019

Source : Cour des comptes

Compte tenu de son volume budgétaire, c'est le programme 198 qui avait, en montant, connu la mise en réserve la plus significative (125,2 millions d'euros) quoiqu'à un taux plus bas que dans la précédente loi de programmation, de 3 % contre 8 %.

La diminution du taux de mise en réserve paraît particulièrement heureuse pour la mission. Les dépenses de la mission ne sont pas « pilotables », sauf réforme structurelle. L'application de la réserve à la mission peut ainsi donner une impression excessive sur le niveau de l'assurance budgétaire. Au demeurant, selon la note d'exécution budgétaire de la Cour des comptes de 2017, la décision de maintien de la réserve sur les dotations de la mission, bien que prise à l'initiative du ministère de l'économie et des finances, avait conduit son organe de contrôle, le contrôle budgétaire et comptable ministériel (CBCM) à émettre un avis favorable, mais avec réserve sur les documents prévisionnels de gestion.

Cependant, on peut comprendre que l'État ne souhaite pas que l'absence de toute réserve de précaution puisse être considérée comme encourageant les responsables des caisses de retraite à négliger la prudence.

La gestion de la réserve de précaution en 2019 semble conférer à cette dernière une certaine légitimité. La réserve a concerné 188,7 millions d'euros de crédits.

Si la totalité des réserves constituées sur les programmes 195 et 197 ont été levées pour faire face aux dépenses, il n'en a pas été de même pour le programme 198. Le taux de levée de la réserve de précaution a été minoritaire (40%), laissant une réserve résiduelle de 76,3 millions d'euros.

2. Moins de dépenses qu'en prévision malgré une opération contestable liée à la grève dans les transports contre le projet de réforme des retraites

a) Un besoin de financement de la CPRP-SNCF inférieur à la prévision...

En ce qui concerne la SNCF, lors des trois exercices précédents, des abondements en gestion avaient dû intervenir.

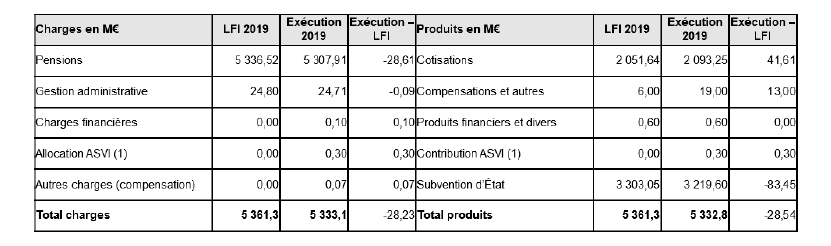

En 2019, la subvention nécessaire à l'équilibre du régime a été moins élevée qu'anticipée, le compte de résultat de la CPRP-SNCF étant moins dégradé que prévu (- 82,8 millions d'euros).

Les recettes propres de la caisse de prévoyance et de retraite du personnel de la SNCF (CPRP-SNCF) ont été supérieures aux prévisions tandis que les dépenses ont été moins lourdes qu'escompté.

Compte de résultat de la CPRP-SNCF en 2019

Comparaison entre la prévision et la réalisation

(en millions d'euros)

Source : rapport annuel de performances 2019

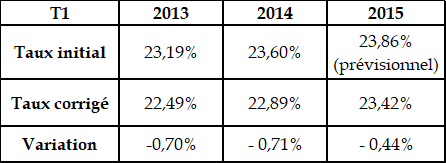

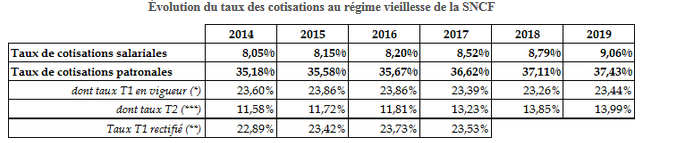

En ce qui concerne les recettes, les cotisations sociales ont rapporté davantage que prévu (+ 41,6 millions d'euros) du fait d'une assiette un peu plus élevée que prévu et du dynamisme des taux de cotisation. Le produit du taux T1 a profité de la hausse de ce taux et des régularisations effectuées sur l'exercice précédent (+ 34,8 millions d'euros et + 27,2 millions d'euros respectivement). Le produit du taux T2 a été supérieur de 6,2 millions d'euros.

Évolution du taux des cotisations au régime vieillesse de la SNCF

Source : commission des finances du Sénat

Pour les dépenses, la prévision reposait sur un flux de nouveaux départs en retraite de 4 500 alors que les départs effectifs ont été limités à 4 150 unités (7,8 % de moins que prévu).

Les dépenses de pension ont été inférieures à la prévision de 28,6 millions d'euros (soit 0,5 %).

L'on en infère que, si les flux de départ en retraite moins nombreux ont joué à la baisse sur les charges de la caisse par rapport à la prévision, les autres facteurs ont exercé un effet inverse.

Il n'est pas possible d'identifier ces facteurs dans l'état de l'information budgétaire et la CPRP-SNCF à la date de réalisation de la présente analyse n'a pas publié ses comptes pour l'année 2019.

Sur la base des comptes 2018, la flexion des entrées en pension par rapport à la prévision peut avoir permis d'économiser de l'ordre de 9,7 millions d'euros (soit un tiers du déficit de dépenses). Il est ainsi possible que le niveau des sorties de pensions ait été plus élevé que prévu, ce qui trancherait avec les évolutions récentes, mais aussi que le niveau moyen des pensions ait été inférieur à la prévision.

Quant aux produits retirés de la compensation, ils ont été supérieurs de 13 millions d'euros par rapport à la prévision, soit trois fois les ressources attendues, la créance de compensation du régime étant difficile à anticiper puisqu'elle dépend des évolutions constatées dans les différents régimes de retraite engagés dans le mécanisme.

b) ...moins de dépenses que prévu au bénéfice de la CPRP-SNCF mais une opération budgétairement contestable

La réduction du besoin de financement de la CPRP-SNCF a permis de réduire le besoin de subventionnement par la mission par rapport à la prévision de 82,8 millions d'euros.

Cependant, la sous consommation des crédits ouverts a été moins forte, la différence de 30 millions d'euros s'expliquant par une compensation anticipée des pertes de cotisations sociales liées aux mouvements sociaux contre la réforme des retraites.

Une subvention particulière de 30 millions d'euros a été versée à ce titre à la CPRP-SNCF, que la Cour des comptes juge contraire au principe d'annualité budgétaire dans la mesure où la perte de cotisations sociales correspondante n'impactera les comptes qu'en 2020.

De fait, l'État porte désormais une créance du montant indiqué qui viendra réduire ses décaissements au cours de 2020.

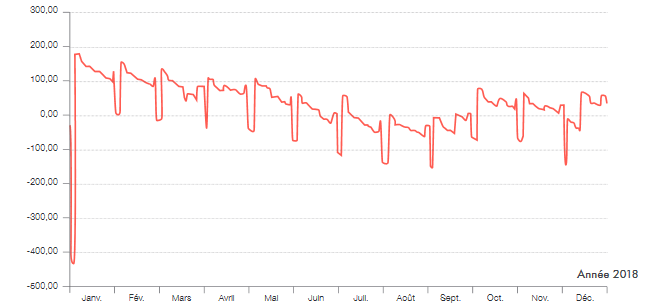

Les motifs de ce paiement anticipé (et peu régulier) 288 ( * ) n'apparaissent pas clairement sauf à considérer les problèmes de trésorerie rencontrés traditionnellement en début d'année par la CPRP-SNCF.

Évolution de la trésorerie de la CPRP-SNCF par mois en 2018

Source : rapport de l'agent comptable de la CPRP-SNCF pour 2018

On observera cependant que les produits financiers de la CPRP-SNCF excèdent globalement les charges financières qu'elle supporte, de l'ordre de 500 millions d'euros. Une surcharge du besoin de trésorerie aurait sans doute pesé assez peu sur les résultats de la caisse.

La rapporteure spéciale admet cependant que l'écart de taux entre les obligations d'État et le coût moyen de la dette de trésorerie de la CPRP-SNCF peut être considéré comme justifiant une opération qui aboutit à surcharger les dépenses de la mission en 2019 de 30 millions d'euros, appelés à être récupérés en 2020.

c) Pour la RATP, une sous consommation très significative aux motifs qui n'apparaissent pas évidents et aux aboutissants énigmatiques

Comme pour le CPRP-SNCF, la subvention versée à la caisse des retraites des personnels de la RATP (CRP-RATP) a été inférieure à la prévision. Les dépenses ont atteint 679,9 millions d'euros contre une provision de 736,2 millions d'euros (soit une économie de 56,3 millions d'euros).

L'information livrée par le rapport annuel de performances suscite une certaine perplexité dans la mesure où elle est particulièrement sommaire.

Après retraitement, l'on comprend que les produits des cotisations et autres contributions ont été un peu supérieurs à ceux attendus, dans un contexte marqué par une modification des taux de cotisation salariale et patronale obtenue pour cette dernière composante après une série de contentieux symptomatiques d'un problème récurrent de réglage des obligations sociales des employeurs (voir infra). La plus-value de recettes par rapport à la prévision est cependant restée modeste (+1 ,6 million d'euros).

L'on comprend également que les charges de pensions ont été un peu inférieures à la prévision du fait d'une surestimation des départs en retraite (1 650) par rapport à la réalisation (1 027). La surestimation est considérable (60 %), mais elle ne se traduit pas à due proportion, loin de là, dans les économies de charges qui ne dépassent pas 400 000 euros par rapport à la prévision.

Cette situation est, il faut le reconnaître, intrigante. Elle suggère d'autres erreurs d'anticipation, notamment sur les niveaux individuels de pension et sur les sorties que pourrait avoir connu le stock de pensions.

La rapporteure spéciale souhaite que les composantes de la prévision et de la réalisation des équilibres des caisses de retraite soient exposées avec plus de rigueur dans la documentation budgétaire. Elle renouvelle cette recommandation chaque année, en pure perte.

Or, comme il a été indiqué à plusieurs reprises, les discordances entre prévisions et réalisations appellent d'autant plus une clarification que l'écart entre le nombre des départs en retraite anticipés et les départs constatés paraît se renforcer à mesure que les modifications apportées aux bornes d'âge des régimes spéciaux et les systèmes de proratisation qui en découlent exercent une contrainte renforcée.

Il est essentiel de pouvoir apprécier dans quelle mesure les comportements des affiliés s'ajustent face au resserrement progressif des conditions de liquidation de leurs retraites à taux plein.

Observation que partage du reste la Cour des comptes qui en fait sa troisième recommandation à l'occasion de sa note d'exécution budgétaire pour 2019.

En ce qui concerne les dépenses de la CRP-RATP, il semble que les charges de compensation aient encore permis de dégager une économie de 2 millions d'euros (30 millions d'euros de dépenses contre 32 millions d'euros prévus).

En toute hypothèse, la révision du besoin de financement (- 4,1 millions d'euros si l'on se fie au RAP), a été bien moins forte que la baisse de la subvention d'équilibre par rapport à la dotation ouverte (- 56,3 millions d'euros).

La prévision de la loi de finances avait été construite sur la base d'un scénario où la CRP-RATP aurait dégagé un excédent de 33,5 millions d'euros. L'exécution se solde par une perte de 18,8 millions d'euros. L'écart entre la stratégie financière de départ et celle finalement constatée est donc très conséquent (52,3 millions d'euros) et imputable à la décision de réduire sensiblement la subvention versée à la CPR-RATP par rapport à la programmation.

Cette décision mérite davantage d'autres explications que celles fournis dans le RAP.

Il semble que l'écart soit dû à des décalages d'imputation comptable et de trésorerie qui auraient pu susciter une décision de réduction de la trésorerie de la caisse. Tout cela mériterait d'être explicité dans le RAP. On remarque incidemment que la mission n'a versé aucune compensation pour les pertes de cotisations sociales liées aux mouvements sociaux de 2019, à l'inverse de ce qui a été exposé plus haut en ce qui concerne la SNCF.

d) Pour les autres régimes une exécution généralement plus en phase avec la prévision ; une exception : le régime des marins

L'écart entre la prévision et l'exécution des crédits a été plus modéré pour les autres régimes (11,6 millions d'euros).

Les autres régimes portés par le programme 198 ont dépensé un peu plus qu'anticipé (+1,1 million d'euros) du fait de charges supérieures à la prévision pour les régimes des conducteurs routiers (+ 2 millions d'euros) compensées par des dépenses moins fortes pour les autres régimes concernés (parmi lesquels le régime applicable aux anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer qui verse encore 25,5 millions d'euros de prestations).

Le régime des conducteurs routiers paraît difficile à piloter compte tenu de ses particularités et des à-coups conjoncturels du secteur. En 2019, le nombre de nouvelles entrées dans le dispositif a été de 2 193, un chiffre à comparer avec celui de la SNCF (4 150 pensions de droit direct) et de la RATP (1 027). Les flux sont importants mais le niveau de soutien de l'État permet d'en limiter l'impact budgétaire.

Pour le régime des marins, la subvention prévue a été nettement dépassée (825,6 millions d'euros de dépenses contre 815,7 millions d'euros en prévision).

Le RAP ne fournit aucune explication des écarts entre la programmation et la réalisation, ce qu'il convient de corriger.

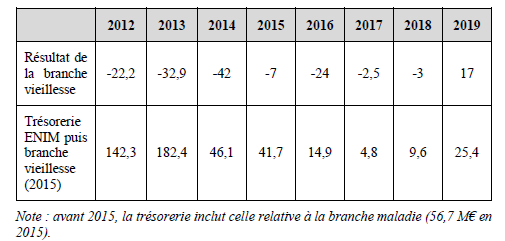

Selon la Cour des comptes, la révision en hausse de la subvention accordée à l'Établissement national des invalides de la marine (ENIM) n'a pas été due à des erreurs de prévision sur les composantes du compte de résultat tendant à alourdir le besoin d'équilibrage. Au contraire, les pensions auraient été surestimées de 12 millions d'euros. Toutefois, la comparaison entre cotisations attendues et effectives n'est pas accessible alors qu'il arrive fréquemment que des déconvenues soient enregistrées sur ce point. La Cour des comptes évoque plutôt un besoin de reconstitution du fonds de roulement de l'ENIM dont la rapporteure spéciale avait pu souligner l'épuisement.

L'adoption de l'article 34 de la loi de financement de la sécurité sociale pour 2017 avait privé l'Établissement national des invalides de la marine (ENIM) de 15 millions d'euros de recettes correspondant aux droits sur les tabacs (dont la moitié versée au régime de retraite) mais n'avait pas été anticipé par la loi de finances. Dans ces conditions, la trésorerie de l'établissement avait dû être sollicitée (6 millions d'euros) pour couvrir le surcroît de besoin de financement associé à cette mesure.

Ce palliatif ne faisait que prolonger une tendance par laquelle à la dépense budgétaire s'est substituée la mobilisation du fonds de roulement de l'établissement. Celui-ci qui atteignait 98 millions d'euros à fin 2015 n'était plus que de 30,7 millions d'euros au terme de l'exercice 2017 (soit une économie budgétaire de 67,3 millions d'euros en deux ans). En 2018, la trésorerie de l'ENIM avait encore diminué.

Évolution de la trésorerie de l'assurance vieillesse des marins (ENIM)

(en millions d'euros)

Note : Avant 2015, la trésorerie inclut celle relative à la branche maladie (56,7 millions d'euros en 2015).

Source : Cour des comptes

En tout cas, un virement en provenance du programme 198 a pu dégager 9,9 millions d'euros au bénéfice de l'ENIM, dont l'impact sur la trésorerie de l'établissement a contribué au début de rétablissement observé en 2019.

Quant aux régimes couverts par le programme 195, les crédits prévus ont été intégralement consommés, ce qui constitue une situation inhabituelle, ce programme étant régulièrement ponctionné pour alimenter les besoins supplémentaires du programme 198.

Ces régimes sont en général fermés de sorte que la prévision est moins compliquée que pour des régimes ouverts. Elle peut cependant être prise en défaut. Mais, l'essentiel est que les subventions accordées à ces régimes sont plus « pilotables » que pour les autres régimes spéciaux de la mission. L'information budgétaire est en tout cas trop lacunaire pour que les dynamiques en cause puissent être captées.

Il est possible que la gestion des subventions joue sur des évolutions pluriannuelles des fonds de roulement des régimes, en particulier de la Caisse autonome nationale de sécurité sociale dans les mines.

Ainsi, l'an dernier la subvention d'équilibre prévue au projet du programme 195 pour couvrir le besoin de financement du régime minier avait été ponctionnée à hauteur de 11,5 millions d'euros sur la base d'opérations comptables réalisées par la CANSSM qui avaient permis de réduire son besoin de financement de 7,3 millions d'euros.

e) La dernière apparition du RCO, un régime au destin inquiétant

L'année 2019 constitue la dernière année de cristallisation d'une charge de 55 millions d'euros au titre du subventionnement du régime complémentaire de vieillesse des exploitants agricoles, cette subvention étant remplacée à compter de la loi de finances pour 2020 par des affectations de taxes au bénéfice de la mutualité sociale agricole.

En 2019, les crédits provisionnés (55 millions d'euros) ont été complètement consommés.

L'exercice 2017 avait été marqué par l'ouverture de 55 millions d'euros pour couvrir les besoins financiers du régime complémentaire des exploitants agricoles (RCO) consécutive à un amendement du Gouvernement présenté en deuxième lecture du projet de loi de finances rectificative pour 2017.

Cette mesure alors présentée comme provisoire car devant combler un déficit de trésorerie ponctuel, en lien avec le processus de revalorisation des retraites agricoles, et devant être remplacée par l'inscription de ressources supplémentaires au titre des taxes affectées, a finalement été prolongée par la loi de finances pour 2018 et par celle pour 2019.

Il vaut d'être relevé, dans le contexte actuel d'élaboration d'une réforme du régime des retraites supposée consacrer l'adoption d'un régime en points plutôt qu'en annuités afin d'assurer une plus étroite relation entre les revenus d'activité et les droits acquis pour la retraite, dans la perspective de renforcer la dimension contributive du régime des retraites, que le régime complémentaire des exploitants agricoles est précisément un régime en points.

Le choix de revaloriser les pensions de retraite des exploitants agricoles à partir de leur régime complémentaire plutôt qu'en sollicitant les équilibres du régime de base a conduit à faire peser sur ce régime des charges non finançables autrement que par la sollicitation de la solidarité nationale, sauf à imposer aux exploitants en activité des surcharges considérables.

Dans ce contexte, l'alternative entre une augmentation des taxes affectées, qui, avec le produit de la taxe sur les farines et celui de la taxe sur les huiles, représentait la majeure partie des recettes non contributives du régime, et un financement sur crédits budgétaires a été récusée au profit d'une combinaison de ces produits.

Ce choix a été totalement remanié dans le cadre de la loi de financement de la sécurité sociale pour 2020, dans un contexte par ailleurs marqué par la suppression des « petites taxes », qualifiées ainsi à tort compte tenu de leur rendement. En réalité, il s'est agi de substituer la fiscalité générale à une fiscalité sectorielle considérée comme pesant sur les capacités de production des activités concernées (minoterie, huiles...).

En toute hypothèse, les 55 millions d'euros de crédits budgétaires consommés en 2019 pour le régime complémentaire des exploitants agricoles montrent que le principe contributif sur lequel entend reposer la promotion d'un régime en points n'est pas exclusif de la prise en compte d'un certain niveau de solidarité.

À cet égard, la rapporteure spéciale relève que le besoin de mise à niveau des pensions agricoles identifié par le Sénat aurait conduit à consacrer davantage de moyens au RCO que programmé par le Gouvernement en 2019, une surconsommation qui n'aurait été que justice.

Quant au choix entre un financement par fiscalité affectée et un financement sur crédits budgétaires, il engage des considérations opposées. Du point de vue du pilotage de la solidarité nationale, un financement sur crédits paraît plus satisfaisant ; ce type de financement est plus respectueux des principes budgétaires et de l'intégrité de l'autorisation parlementaire. À ces considérations, s'oppose une vision qui fait valoir que la responsabilité financière des régimes serait plus effective si le financement de la solidarité nationale reposait sur une certaine automaticité, dépendant de la dynamique des recettes affectées. Cet argument, qui est quelque peu en porte-à-faux avec les critiques qu'inspirent en général les affectations de recettes, cède devant une réalité qui n'empêche nullement les régimes massivement affectataires de taxes de bénéficier au surplus de subventions d'équilibres en provenance de diverses entités (État ou autres régimes de retraites).

Que la mission « Régimes sociaux et de retraite » prenne en charge une part croissante des subventions d'équilibre des régimes, que ce soit pour compenser des déséquilibres économiques et démographiques ou pour financer des droits non contributifs n'a rien d'extravagant aux yeux de la rapporteure spéciale.

Cette option est susceptible d'apporter des clarifications par rapport à un mécanisme de transferts plus opaque, mais aussi plus aveugle, reposant sur des taxes affectées.

Il n'y a, en effet, aucune raison pour que les dynamiques des besoins de financement des régimes de retraite soient parallèles à celle des rendements des taxes et il paraît absolument illusoire d'imaginer que cette dernière puisse résoudre des équations financières complexes et singulières.

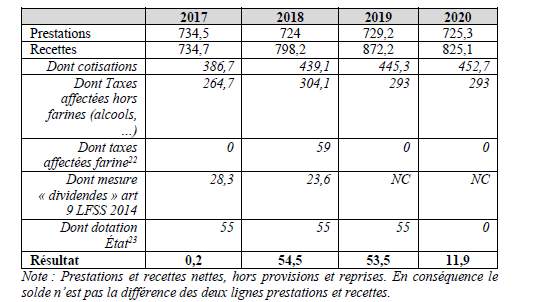

Au demeurant, les comptes prévisionnels du RCO pour 2020 confortent les inquiétudes de la rapporteure spéciale.

Compte de résultat technique du RCO (2017-2020)

(en millions d'euros)

Note : Prestations et recettes nettes, hors provisions et reprises. En conséquence le solde n'est pas la différence des deux lignes prestations et recettes.

Source : Cour des comptes

* 288 Qui aurait été décidé par la seule direction du budget.