Rapport n° 42 (2020-2021) de Mme Catherine PROCACCIA , fait au nom de la commission des affaires sociales, déposé le 14 octobre 2020

Disponible au format PDF (797 Koctets)

Synthèse du rapport (394 Koctets)

-

L'ESSENTIEL

-

EXAMEN DES ARTICLES

-

TITRE IER

RELEVÉ DE SITUATION INDIVIDUELLE AU TITRE DES CONTRATS D'ASSURANCE DE RETRAITE SUPPLÉMENTAIRE VIA UN SERVICE EN LIGNE

-

TITRE II

FACILITER LA PRISE DE CONNAISSANCE

PAR LES ASSURÉS DES CONTRATS DE RETRAITE SUPPLÉMENTAIRE POSSÉDÉS

-

Article 2

Mise en oeuvre d'une campagne de communication sur le relevé de situation individuelle récapitulant les droits acquis

au titre de l'épargne retraite

-

Article 3

Création d'une obligation d'information relative à l'épargne retraite

au profit des salariés dans le cadre de la remise du solde de tout compte

-

Article 4

Expérimentation d'un dispositif de recherche des bénéficiaires de contrats de retraite supplémentaire en déshérence

-

Article 2

-

EXAMEN EN COMMISSION

-

RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS, ALINÉA 3 DU

RÈGLEMENT DU SÉNAT (« CAVALIERS »)

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 42

SÉNAT

SESSION ORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 14 octobre 2020

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur la

proposition de loi

,

adoptée

par l'Assemblée

nationale, relative à la

déshérence

des

contrats

de

retraite

supplémentaire

,

Par Mme Catherine PROCACCIA,

Sénateur

(1) Cette commission est composée de : Mme Catherine Deroche , présidente ; M. Jean-Marie Vanlerenberghe , rapporteur général ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet , vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Patrick Boré, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Élisabeth Doineau, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Frédérique Gerbaud, Pascale Gruny, M. Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, Victoire Jasmin, Annie Le Houerou, M. Olivier Léonhardt, Mmes Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, M. Christophe Priou, Mmes Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, M. Dominique Théophile .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

2782 , 3112 et T.A. 450 |

|

|

Sénat : |

543 (2019-2020) et 43 (2020-2021) |

|

L'ESSENTIEL

Réunie le mercredi 14 octobre sous la présidence de Mme Catherine Deroche, présidente, la commission des affaires sociales a examiné, sur le rapport de Mme Catherine Procaccia, la proposition de loi relative à la déshérence des contrats de retraite supplémentaire.

La commission a approuvé le dispositif proposé confiant au GIP Union retraite une nouvelle mission d'information relative aux contrats de retraite supplémentaire. Elle en a précisé l'architecture et encadré la mise en oeuvre.

I. DE NOUVELLES MODALITÉS D'INFORMATION DES SOUSCRIPTEURS DE PRODUITS D'ÉPARGNE RETRAITE SUPPLÉMENTAIRE VIA LE SITE INFO RETRAITE

A. UNE PRÉOCCUPATION RELATIVE À LA DÉSHÉRENCE DES CONTRATS DE RETRAITE SUPPLÉMENTAIRE

Les contrats de retraite supplémentaire se caractérisent par la fourniture de prestations liées à la cessation d'activité professionnelle, s'ajoutant aux prestations servies par les régimes de retraite légalement obligatoires .

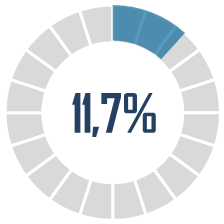

Les produits d'épargne retraite demeurent une part extrêmement minoritaire de la retraite en France. Selon les derniers chiffres de la DREES, la retraite supplémentaire représentait en 2018, en comparaison de l'ensemble des régimes de retraite, obligatoires ou non, 4,5 % des cotisations versées et seulement 2,4 % des prestations servies.

|

|

|

|

de personnes détenaient un contrat

de retraite supplémentaire en cours de constitution,

|

des retraités

|

montant moyen d'une rente viagère perçue en 2017 |

Données : DREES - Les retraités et la retraite - 2020

Le cadre juridique visant à renforcer l'information relative aux produits d'épargne retraite et à prévenir la déshérence de ces derniers a été consolidé par l'extension par la loi Pacte des dispositions de la loi Eckert , d'une part, et par l'information systématique à l'âge de la retraite prévue par la loi Sapin II .

Les contrats de retraite supplémentaire non liquidés passé 70 ans représentent 1,8 milliard d'euros en 2016.

Cependant, l'Autorité de contrôle prudentiel et de résolution , comme la Cour des comptes, ont alerté sur les risques de déshérence des contrats de retraite supplémentaire. Les montants représentés par les contrats non liquidés sont substantiels et, surtout, demeurent élevés après l'âge de 70 ans.

|

|

|

|

Passé l'âge de 62 ans |

Passé l'âge de 65 ans |

Passé l'âge de 70 ans |

Données : chiffres 2016, ACPR, rapport au Parlement du 24 mai 2018

Une des faiblesses identifiées de ces contrats est, particulièrement dans le cas des contrats à adhésion obligatoire, l'absence de données complètes concernant les souscripteurs , mais aussi parfois l'ignorance de ceux-ci de leur possession d'un contrat.

B. UN DISPOSITIF NOUVEAU

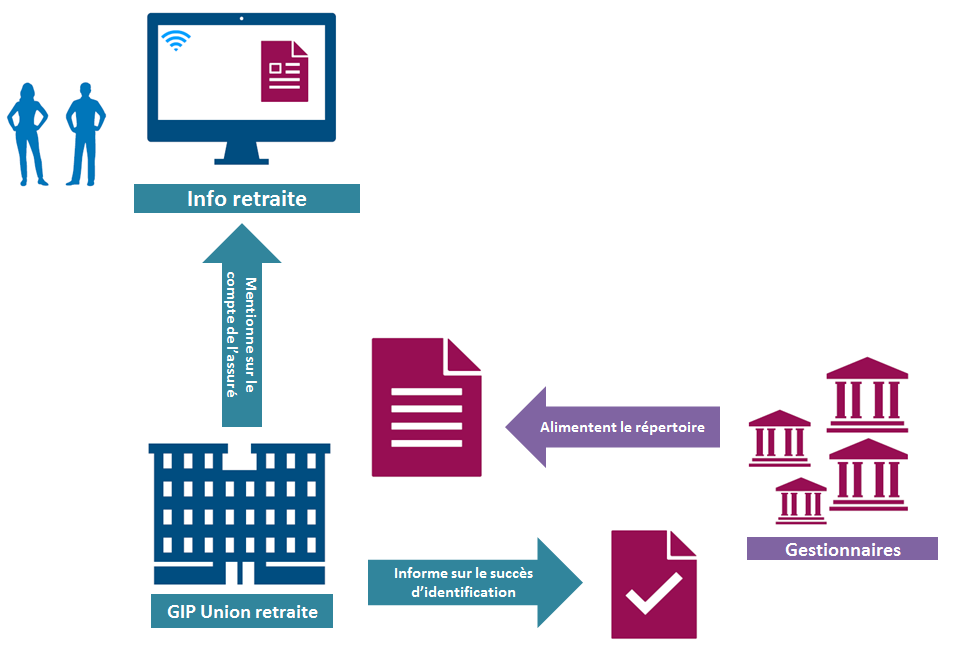

Afin de renforcer l'information des bénéficiaires et leur rappeler l'existence de contrats de retraite supplémentaire souscrits en leur nom, la proposition de loi propose de confier au GIP Union retraite une nouvelle mission d'information.

Ce groupement, dont les missions relèvent aujourd'hui de la seule retraite obligatoire, mettrait à disposition de ses assurés des informations relatives à l'existence de contrats de retraite supplémentaire qu'ils détiennent ou sont susceptibles de détenir .

Pour ce faire, un répertoire est créé au sein desquels les gestionnaires de produits de retraite supplémentaire versent des informations concernant les bénéficiaires des contrats. Le groupement, à l'appui de ces données, trouve l'assuré souscripteur du contrat et lui indique, au moyen du site Info retraite, l'existence du produit souscrit en son nom . En cas d'incertitude sur l'identification, la détention éventuelle du produit est signalée.

C. DES MODALITÉS OPÉRATIONNELLES PRÉCISÉES

La commission a souhaité compléter le dispositif proposé afin d'en assurer une meilleure efficacité. Elle a ainsi prévu que, si les gestionnaires transmettent des informations au groupement, ils peuvent également en recevoir de celui-ci, de manière limitée .

Les gestionnaires pourront ainsi avoir connaissance du succès ou non de l'identification du souscripteur qu'ils ont indiqué au groupement. Aussi, en vue de leur permettre d'orienter leurs recherches sur les suspicions plus fortes de déshérence, il pourra leur être communiqué la connexion ou non de l'assuré au site Info retraite au cours de l'année écoulée, information laissant penser que la notification d'existence du produit d'épargne retraite a bien été reçue par le bénéficiaire.

Le dispositif opérationnel qui résulte ainsi de l'article 1 er prévoit l'ensemble de la chaîne de transmission des données nécessaires mais aussi la mise à disposition des informations sur le site Info retraite.

L'assuré recevra sur son compte Info retraite en ligne la notification de l'existence des produits d'épargne retraite souscrits.

Schéma simplifié de mise en oeuvre des fonctionnalités nouvelles

Source : commission des affaires sociales du Sénat

La commission a également conservé la rédaction de l'article 3 visant à renforcer l'information des titulaires de contrats de retraite supplémentaire au moment de leur départ de l'entreprise .

II. DES GARANTIES RENFORCÉES

A. UNE CLARIFICATION DE PRINCIPE

Souhaitant ne pas alimenter de confusion sur le champ de la sécurité sociale , la commission a souhaité clarifier la rédaction de la proposition de loi.

Elle a ainsi adopté une nouvelle désignation des droits reconnus aux titulaires de contrats de retraite supplémentaire. Surtout, considérant la nature des produits concernés par ces dispositions, la commission a désiré, pour plus de cohérence, inscrire ces modalités nouvelles au sein du code monétaire et financier et non pas du code de la sécurité sociale.

À cette même fin, la commission a enfin adopté un amendement formulant une obligation d'information de l'assuré quant à la nature des produits de retraite supplémentaire, précisant que ces derniers ne relèvent pas des régimes de retraite obligatoires.

B. UNE LIMITATION DES DONNÉES PARTAGÉES

Si elle a voulu assurer la pertinence et le caractère opérationnel du dispositif, la commission a été soucieuse que les nouvelles fonctionnalités ne mettent pas en cause , dans leur mise en oeuvre, la protection des données personnelles et le droit au respect de la vie privée qui doit être garanti à l'assuré .

La commission a ainsi encadré plus strictement les données susceptibles d'être échangées entre les gestionnaires et le groupement. Elle a ainsi prévu que les données relatives aux contrats ne pourraient comprendre d'estimations des droits susceptibles d'être produits par ceux-ci. Elle a en outre listé les données pouvant transmises par le groupement aux gestionnaires, les limitant aux besoins du nouveau service en prévoyant de notifier le succès ou l'échec d'identification du souscripteur.

III. DES DISPOSITIONS RETIRÉES DE LA PROPOSITION DE LOI

A. UNE OBLIGATION DE CAMPAGNE D'INFORMATION DÉJÀ SATISFAITE PAR L'ARTICLE 1ER

L'article 2 prévoyait une campagne de communication menée par le GIP et financée par les gestionnaires en vue de faire la promotion notamment des nouvelles fonctionnalités portées par le site Info retraite, dans les six mois suivant leur mise en oeuvre.

La commission a considéré que les dispositions codifiées à l'article 1 er prévoyant une publicité des nouvelles fonctionnalités dont le financement doit figurer au titre de la convention liant le GIP aux gestionnaires, l'intention d'une campagne de communication était bien satisfaite , ainsi que son financement. La commission a donc choisi de supprimer l'article 2 .

B. UNE EXPÉRIMENTATION TROP PEU DÉFINIE POUR UN DISPOSITIF TROP PEU PROTECTEUR DES DROITS DES SOUSCRIPTEURS DE CONTRATS DE RETRAITE SUPPLÉMENTAIRE

L'article 4 de la proposition de loi prévoit une expérimentation visant à confier à des généalogistes une mission de recherches de bénéficiaires de contrats de retraite supplémentaire placés à la Caisse des dépôts et consignations .

Considérant que l'article ne répondait pas aux exigences d'encadrement d'un dispositif expérimental et ne garantissait pas suffisamment les droits des personnes bénéficiaires, et estimant que les modalités de mise en oeuvre n'étaient pas opportunes, la commission a supprimé cet article.

EXAMEN DES ARTICLES

TITRE IER

RELEVÉ DE

SITUATION INDIVIDUELLE AU TITRE DES CONTRATS D'ASSURANCE DE RETRAITE

SUPPLÉMENTAIRE VIA UN SERVICE EN LIGNE

Article

1er

Création d'un relevé de situation individuelle

récapitulant les droits constitués par les assurés au

titre des produits d'épargne retraite

Cet article vise à confier au GIP Union retraite, à travers son portail en ligne Info retraite, une mission d'information sur les produits de retraite supplémentaire détenus par un assuré

I - Un nécessaire renforcement de la prévention de la déshérence des contrats de retraite supplémentaire

A. La retraite supplémentaire, un produit encore marginal

1. Une grande diversité de produits

Les contrats de retraite supplémentaire se caractérisent par la fourniture de prestations liées à la cessation d'activité professionnelle, s'ajoutant aux prestations servies par les régimes de retraite légalement obligatoires . Contrairement à la retraite par répartition, la retraite supplémentaire prend la forme de produits de capitalisation sur des comptes individuels.

On distingue les contrats d'assurance retraite selon leur caractère individuel (comme le PERP) ou collectif, selon leur souscription - contrats à adhésion obligatoire ou à adhésion facultative -, et selon leurs modalités - contrats à cotisations définies ou à prestations définies . Certains produits visent les salariés à travers leur entreprise (comme les Perco ou les contrats dits « art. 39 », « art. 82 » ou « art. 83 ») quand d'autres sont dédiés aux travailleurs non-salariés (c'est le cas du « Madelin »).

Si la prestation servie communément par un produit d'épargne retraite est le versement d'une rente viagère - sur le modèle d'une pension de retraite -, des sorties en capital sont possibles selon les contrats et sous différentes conditions. La possibilité de préférer une sortie en capital à des versements sous forme de rente viagère a été assouplie par la réforme du cadre juridique issu de la loi Pacte et de l'ordonnance relative à la réforme de l'épargne retraite qui l'a suivie créant les nouveaux « plans d'épargne retraite » (PER).

2. Des encours encore marginaux dans la construction de la retraite en France

Selon les derniers chiffres de la DREES, les cotisations au titre de contrats de retraite supplémentaire représentaient en 2018 13 milliards d'euros, quand, la même année, les prestations servies s'élevaient à 7,7 milliards d'euros.

En comparaison de l'ensemble des régimes de retraite, obligatoires ou non, la retraite supplémentaire représentait en 2018 4,5 % des cotisations versées et seulement 2,4 % des prestations servies.

B. Un constat de déshérence problématique des contrats de retraite supplémentaire

1. Une déshérence identifiée

Deux rapports récents ont mis en avant la problématique de la déshérence des contrats de retraite supplémentaire.

L'Autorité de contrôle prudentiel et de résolution (ACPR) a remis le 24 mai 2018 un rapport au Parlement, prévu par la loi Sapin II, relatif aux contrats d'assurance vie dont les prestations sont liées à la cessation d'activité professionnelle.

L'ACPR constate des risques accrus de déshérence pour ces contrats, expliquant que « les contrats de retraite supplémentaire présentent des caractéristiques susceptibles de les exposer au phénomène de déshérence puisqu'ils sont conçus pour être souscrits pour une durée longue , augmentant ainsi le risque de perte de contact avec les assurés concernés : changement d'employeur ; déménagement de l'assuré ; disparition de l'entreprise souscriptrice ; disparition de l'intermédiaire ayant proposé le contrat et intervenant dans la gestion de la relation entre l'assureur et le souscripteur ou l'assuré, etc. ».

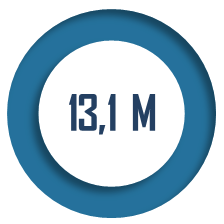

Les chiffres établis par l'ACPR font état de montants conséquents non sollicités par leurs bénéficiaires. Ainsi, selon l'autorité, à fin 2016, « les contrats de retraite supplémentaire à adhésion obligatoire ou facultative non liquidés passé l'âge de 62 ans représentent 1 ( * ) environ 10,6 milliards d'euros (provisions constituées pour assurer le paiement de la prestation de retraite garantie). Ils atteignent un montant de 5,4 milliards d'euros si on prend comme référence l'âge de 65 ans et s'élèvent encore à 1,8 milliard d'euros pour les assurés âgés de plus de 70 ans ».

La liquidation du contrat d'épargne retraite ne se fait pas toujours à l'âge d'ouverture des droits ni lors du départ effectif à la retraite : ces dates sont des repères ou conditions pour que la liquidation soit possible, mais celle-ci n'est pas à ces dates rendue nécessaire. Aussi, si l'on peut évaluer les montants non liquidés, il est en revanche très difficile d'estimer la déshérence réelle des produits. La baisse des montants non liquidés selon l'âge considéré dans les chiffres de l'ACPR montre d'ailleurs que la non liquidation ne signifie pas la déshérence du contrat.

L'ACPR remarquait une augmentation entre 2015 et 2016 du nombre de contrats non liquidés passé 70 ans, concluant à des stocks croissants lorsque l'âge de l'assuré augmente. L'ACPR identifie ainsi dans son rapport un stock de contrats « problématiques » du fait de leur ancienneté, pour lesquels le contact avec l'assuré a été rompu.

Parmi les produits examinés, l'autorité souligne la difficulté plus importante qu'elle constate autour des contrats à adhésion obligatoire . En effet, les informations détenues par les assureurs sur les bénéficiaires sont parfois lacunaires, ne permettant pas la bonne identification, alors même que certains bénéficiaires n'ont pas conscience de leurs droits et ne les sollicitent donc pas. Le taux de plis non distribués sur ces contrats est à ce titre un indicateur préoccupant. L'autorité pointait enfin les démarches très inégales des assureurs en vue d'atteindre les bénéficiaires des contrats, alors que cette recherche relève bien de leur responsabilité.

Une série de recommandations ont été formulées par l'ACPR, au titre desquelles une évolution de la réglementation sur la liquidation des contrats par exemple, ou une meilleure fiabilisation des données des assureurs. L'autorité appelait en outre à des solutions complémentaires pouvant comprendre un recours à des bases de données tierces. Elle considérait enfin que le GIP pourrait servir de socle à un système d'information en matière de retraite supplémentaire .

La Cour des comptes a elle aussi fait état de ses préoccupations concernant la déshérence des contrats de retraite supplémentaire. Elle a ainsi alerté sur ce sujet dans le cadre de son rapport public annuel 2019 , dans une partie consacrée aux avoirs bancaires et aux contrats d'assurance vie en déshérence.

La Cour appelait à réfléchir à la fixation d'un terme par défaut obligeant les assureurs à rechercher les bénéficiaires, d'une part, et à des échanges d'information entre les assureurs et le GIP Union retraite , d'autre part.

2. Des dispositions de lutte contre la déshérence étendues aux contrats de retraite supplémentaire

Un des moyens identifié de lutte contre la déshérence est le renforcement de l'information des souscripteurs. Différentes obligations d'information ont récemment complété la réglementation en vigueur applicable aux contrats de retraite supplémentaire.

Si la loi « Eckert » 2 ( * ) adoptée en 2014 visait notamment à lutter contre la déshérence des contrats d'assurance vie, celle-ci trouvait difficilement à s'appliquer en matière de retraite supplémentaire . En effet, comme le rappelait la Cour des comptes, ces derniers sont dépourvus de terme et prévoient pour la plupart une sortie en rente viagère. La loi « Pacte » 3 ( * ) a permis d'avancer sur ce point en étendant les dispositions de la loi Eckert aux contrats ne comportant pas de terme . Les obligations d'information des bénéficiaires de contrats de retraite supplémentaire s'en trouvent donc renforcées.

En outre, toujours en matière d'information, la loi « Sapin II » 4 ( * ) est également venue apporter de nouvelles dispositions s'appliquant aux contrats de retraite supplémentaire, une information annuelle devant être produite à partir de l'âge légal d'ouverture des droits à la retraite . Comme le souligne le Comité consultatif du secteur financier, cette date n'est pas nécessairement celle prise en compte pour la retraite supplémentaire.

3. Des pistes issues des travaux du Comité consultatif du secteur financier

À la suite de ces deux rapports, le Comité consultatif du secteur financier (CCSF), saisi par l'un de ses membres, M. Daniel Labaronne, député, a formulé une recommandation adoptée à l'unanimité le 21 janvier 2020 , issue des travaux de deux réunions du comité entre novembre 2019 et janvier 2020.

Le CCSF a constaté différentes évolutions législatives récentes permettant d'avancer sur la question. D'un point de vue opérationnel, il a également souligné la mise en oeuvre en cours de l'accès aux fichiers de domiciliation fiscale pour les personnes décédées , via l'AGIRA .

Le comité, par cette recommandation :

- propose, suivant une piste suggérée par la Cour des comptes, d'élargir les missions légalement définies du GIP Union retraite afin d'y intégrer l'information relative aux contrats de retraite supplémentaire détenus par un assuré ;

- envisage de faire porter le financement de la mise en oeuvre des nouvelles fonctionnalités assurées par le GIP par les gestionnaires des contrats d'épargne ;

- rappelle que l'information des bénéficiaires relève bien d' obligations légales faites aux gestionnaires ;

- préconise de renforcer l'information du bénéficiaire par l'entreprise au moment de la rupture du contrat de travail .

II - De nouvelles missions confiées au GIP Union retraite au titre d'un « droit à l'information » en matière de retraite supplémentaire

A. Un dispositif initial centré sur le droit à un relevé de situation personnel

Le I de l'article 1 er modifie l'article L. 161-17 du code de la sécurité sociale. Cet article, modifié par la loi de 2014 garantissant l'avenir et la justice du système de retraites, consacre un droit à l'information sur le système de retraite par répartition. Il confie également la mise en oeuvre de l'effectivité des droits reconnus aux assurés du système de retraite à un groupement d'intérêt public - le GIP Union retraite.

Le 1° procède à des modifications rédactionnelles anticipant les conséquences des ajouts conduits au 2°.

Le 2° ajoute un VII complétant l'article L. 161-17, destiné à porter les nouvelles dispositions de mise à disposition d'informations . Ce nouveau paragraphe complétant l'article est composé de six alinéas :

- le premier consacre un droit à un relevé de situation actualisé sur les produits d'épargne retraite détenus par une personne, auquel le service en ligne prévu à cet article, le site Info retraite, doit donner accès ;

- le deuxième prévoit une transmission électronique annuelle au GIP Union retraite , par les gestionnaires des produits, des informations nécessaires à ce relevé, ainsi que la création d'un répertoire dédié à cet effet ;

- le troisième permet aux gestionnaires de collecter et conserver le numéro d'inscription au répertoire national d'identification des personnes physiques des personnes concernées. Un décret en Conseil d'État encadre cet accès au RNIPP, après avis de la Commission nationale de l'informatique et des libertés (CNIL) ;

- le quatrième concerne la convention liant le groupement aux gestionnaires . Celle-ci prévoit, outre la liste des informations transmises au groupement, le financement par les gestionnaires des besoins informatiques nécessaires à la mise en oeuvre de ces nouvelles fonctionnalités ;

- le cinquième renvoie au code monétaire et financier pour la définition des gestionnaires concernés . La définition retenue à l'article L. 224-8 dudit code vise ainsi, selon la forme du plan d'épargne retraite : l'entreprise d'assurance, la mutuelle ou union, l'institution de prévoyance ou union, l'organisme de retraite professionnelle supplémentaire, l'établissement de crédit, l'entreprise d'investissement ou l'établissement habilité pour les activités de conservation ou d'administration d'instruments financiers ;

- le sixième prévoit la fixation des produits concernés par un décret en Conseil d'État. La mise en oeuvre des dispositions du VII créé doit enfin se faire dans les dix-huit mois suivant leur publication.

Le II modifie l'article L 161-17-1 du code de la sécurité sociale. Il prévoit, au sein de l'article consacré au groupement d'intérêt public - GIP Union retraite, l'inscription au titre des missions de ce dernier le pilotage et la mise en oeuvre du relevé d'informations prévu au VII nouvellement créé.

B. Un dispositif remanié à l'Assemblée nationale, dans sa mise en oeuvre opérationnelle et ses contrôles

1. Des précisions essentiellement rédactionnelles en commission

La commission a procédé à plusieurs modifications du texte en commission, toutes à l'initiative du rapporteur. Différentes modifications sont de nature rédactionnelle au sein de l'article 1 er ainsi que de l'intitulé du titre I er de la proposition de loi 5 ( * ) .

La commission des affaires sociales de l'Assemblée nationale a précisé la formulation du champ du financement établi par la convention liant le GIP et les gestionnaires, entendant le fonctionnement et la publicité du nouveau dispositif 6 ( * ) .

Principale modification de fond apportée à cet article, un contrôle de l'Autorité de contrôle prudentiel et de résolution sur la bonne transmission des informations par les gestionnaires 7 ( * ) est désormais prévu ar la commission qui, à cet effet, modifie tant le VII créé que le code monétaire et financier.

Une anticipation possible par décret 8 ( * ) a enfin été rendue possible.

2. Des modifications de principe et de structure en séance publique

L'Assemblée nationale a, en séance publique, procédé à des modifications substantielles du texte de l'article 1 er établi par la commission.

Une modification de principe notable a été réalisée, à l'initiative de M. Da Silva et plusieurs de ses collègues 9 ( * ) , à la première et la seconde phrases du VII créé. Se présentant comme une clarification, la formulation retenue consacre pour toute personne un droit à l'information sur les produits d'épargne retraite détenus par celle-ci , et non un droit à un relevé de situation personnelle.

Concernant le contrôle de l'ACPR souhaité en commission, les députés ont, sur propositions du Gouvernement 10 ( * ) , modifié la disposition prévoyant la création du répertoire d'accueil des informations transmises par les gestionnaires ainsi que la transmission des informations nécessaires . Ils ont ainsi renvoyé à des dispositions propres aux codes des assurances, de la mutualité et monétaire et financier les obligations des gestionnaires en matière de transmission par voie électronique à un rythme au moins annuel . Un nouvel article est ainsi créé à cet effet au sein de chacun de ces trois codes. Les dispositions nouvelles dans chacun des codes étant dans le champ du contrôle de l'ACPR prévu par les dispositions desdits codes, l'Assemblée a supprimé la mention expresse de ce contrôle au sein de l'article 1 er ainsi que la modification portée à cet effet au code monétaire et financier.

À l'initiative de M. Da Silva et plusieurs de ses collègues 11 ( * ) , l'Assemblée nationale a, par un nouvel alinéa, précisé le cas où l'identification du détenteur du contrat ne serait pas certaine pour le GIP parmi plusieurs titulaires potentiels . L'éventualité de l'existence des droits serait alors notifiée à l'ensemble de ceux-ci. Sur proposition du rapporteur 12 ( * ) , les députés ont également supprimé les dispositions relatives à la collecte et la conservation du numéro d'inscription au répertoire national d'identification des personnes physiques des titulaires de contrats.

Toujours sur proposition de M. Da Silva et plusieurs de ses collègues 13 ( * ) , l'Assemblée nationale a prévu que la convention mentionnée au VII et conclue entre le GIP et les gestionnaires doit préciser également la nature des informations transmises et les modalités de cette transmission.

L'Assemblée a en outre, à l'initiative du Gouvernement 14 ( * ) , substitué au renvoi au code monétaire et financier une liste exhaustive des organismes visés par le terme « gestionnaires » retenu à ce VII, reprenant à l'identique ceux listés à l'article L. 224-8 dudit code.

Le financement des dispositions nouvelles par les gestionnaires est enfin précisé par un amendement de M. Da Silva et plusieurs de ses collègues prévoyant à ce titre des recettes perçues par le GIP .

III - Une préservation du dispositif opérationnel par la commission des affaires sociales du Sénat sous réserve de garanties et principes renforcés

A. Un maintien du dispositif dans son aspect opérationnel

La commission souscrit aux objectifs visés par l'auteur de la présente proposition de loi que sont la prévention et la résorption de la déshérence de contrats de retraite supplémentaire.

Si elle s'est interrogée sur la pertinence de faire porter de nouvelles informations de cette nature par le site Info retraite , la commission a choisi de conserver cette fonctionnalité , clé de voûte du nouveau dispositif.

Elle a ainsi préservé le schéma opérationnel proposé par l'Assemblée nationale, à savoir :

- la création d'un répertoire alimenté par les gestionnaires de produits de retraite supplémentaire ;

- le traitement par le GIP Union retraite des informations transmises et leur affectation sommaire aux comptes des assurés ;

- l'affichage sur le compte de l'assuré de son statut de potentiel bénéficiaire d'un ou plusieurs produits d'épargne retraite auprès de gestionnaires désignés.

La commission insiste cependant sur la mission qui doit rester celle du GIP et de son service en ligne : le site Info retraite doit ainsi bien demeurer un vecteur d'informations et de services essentiellement liés à la retraite obligatoire dans une visée de convergence et de mutualisation inter régimes. Le dispositif retenu ici ne saurait constituer la première étape d'une réunion de toutes les formes de retraites, obligatoires et facultatives.

Aussi, la commission a procédé à plusieurs modifications du dispositif de l'article 1 er , afin d'y apporter des clarifications et d'en assurer un meilleur encadrement.

B. Une nécessaire clarification de principe

La commission a souhaité être vigilante tant sur le dispositif en lui-même que sur ses implications symboliques.

1. La rectification d'un « droit à l'information » dépourvu de sens

La commission a choisi de revenir sur la rédaction retenue en séance publique par l'Assemblée nationale pour la désignation des nouvelles fonctionnalités offertes . Elle a en effet considéré que la première phrase du VII créé consacrait par sa rédaction un nouveau « droit à l'information » en matière de retraite supplémentaire .

Or, si des dispositions existantes dans d'autres codes garantissent déjà l'information des bénéficiaires de ces produits , il ne s'agit pas ici de consacrer un nouveau « droit », sur le même plan que le droit à l'information garanti à l'article L. 161-17. Aussi, la formule retenue laisse également entendre que l'ensemble des informations relatives aux produits serait disponible sur le service en ligne, ce qui n'est pas l'intention du législateur. Par surcroît, cet éventuel droit ne pourrait être principalement assimilé à l'action du GIP Union retraite consistant en une seule mise à disposition d'informations ne relevant pas de ses organismes membres.

En outre, alors que l'article L. 161-17 du code de la sécurité sociale porte dans son intégralité sur la formulation et la mise en oeuvre du droit à l'information sur le système de retraite par répartition , la commission n'a pas souhaité le compléter par des dispositions qui ne participent pas de ce droit à l'information, ni ne relèvent du système par répartition .

Souhaitant ainsi prévenir toute confusion pour l'assuré avec le droit à l'information consacré au cours des dernières réformes des retraites, la commission a modifié cette première phrase par un amendement COM-2 du rapporteur et clarifié l'intention du dispositif .

2. Des informations ne relevant pas de la sécurité sociale

La commission a également voulu rappeler son attachement à la définition du champ de la sécurité sociale .

a) Un transfert des nouvelles dispositions au sein du code monétaire et financier

En effet, les récents débats parlementaires, notamment la loi relative à la croissance et la transformation des entreprises, ont souligné la sensibilité que pouvaient porter des modifications faites aux modalités d'encadrement des produits de retraite supplémentaire . L'assimilation des produits d'épargne retraite à un « troisième étage de la fusée » venant s'ajouter aux retraites obligatoires - base et complémentaire - fait également débat au regard de possibilités accrues de sorties en capital et non de liquidations sous une forme de rente viagère .

Aussi, considérant d'une part que les produits de retraite supplémentaire ne figurent au sein du code de la sécurité sociale qu'essentiellement au titre du régime de cotisations sociales auquel ils sont soumis, et d'autre part que la récente réforme du cadre juridique des plans d'épargne retraite a consacré ces nouveaux produits au sein du code monétaire et financier quand les produits de retraite supplémentaire préexistants à la réforme de 2019 ont vocation à disparaître, la commission a choisi, par cohérence, de porter ces dispositions nouvelles au sein de ce même code monétaire et financier .

Ainsi, l'amendement COM-2 proposé par votre rapporteur substitue à l'ajout d'un VII à l'article L. 161-17 du code de la sécurité sociale la création d'un article L. 224-7-1 du code monétaire et financier et procède en conséquence aux différentes coordinations nécessaires au sein de l'article 1 er pour les diverses dispositions codifiées. Cet amendement apporte une clarification mais préserve l'intention poursuivie par le texte transmis au Sénat.

En outre, afin de garantir la bonne application du texte à l'ensemble des produits de retraite supplémentaire , la commission a prévu par ce même amendement que la liste des produits concernés fixée par décret en Conseil d'État ne saurait être entendue comme restreinte aux seuls produits issus de la réforme « Pacte » .

La commission a enfin maintenu l'inscription de la nouvelle mission au sein de l'article L. 161-17-1 relatif aux actions du GIP Union retraite.

b) Des précisions obligatoires quant à la nature des produits faisant l'objet d'informations nouvelles via le site Info retraite

Les prestations servies par les régimes obligatoires sont légalement garanties, ce qui n'est pas le cas des produits de retraite supplémentaire . Toute confusion doit être évitée dans l'esprit de l'assuré qui disposerait désormais, aux côtés de ses droits à la retraite obligatoire, d'un rappel sur sa détention de produits de retraite supplémentaire.

Très concrètement, la commission souhaite que soient distingués clairement les documents relatifs à l'information et aux services liés aux régimes de retraite obligatoires des nouvelles fonctionnalités concernant les contrats de retraite supplémentaire . Il s'agit notamment de ne pas faire figurer les informations relatives à la retraite supplémentaire au sein des récapitulatifs liés aux droits à la retraite obligatoire de l'assuré, mais aussi de prévoir de manière expresse un rappel que les produits de retraite supplémentaire signalés existants ne relèvent pas des régimes de la sécurité sociale.

À l'initiative de votre rapporteur, l'amendement COM-3, adopté par la commission, a ainsi renforcé les mentions obligatoires lors de l'affichage des informations relatives à la retraite supplémentaire et interdit les notifications relatives aux contrats de retraite supplémentaire sur le relevé de situation personnelle lié aux régimes obligatoires.

A. Un renforcement des garanties apportées aux assurés et titulaires

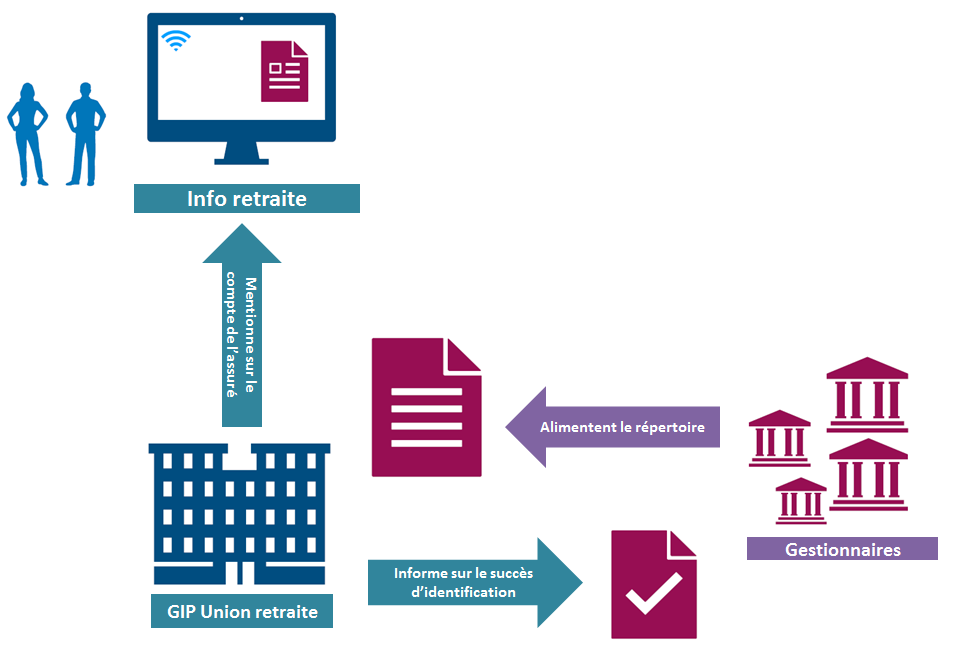

La commission a souhaité renforcer tant l'efficacité du dispositif que son encadrement.

1. Une restriction des informations transmises au GIP

Les droits estimés portés par les différents contrats n'ont en aucun cas vocation à apparaître sur le site Info retraite . Alors que l'objectif du dispositif est que l'assuré sollicite les encours qu'il possède, ce dernier n'a en effet besoin que d'en connaître l'existence et de disposer des modalités de contact du gestionnaire . L'affichage pourrait même être contre-productif en matière de lutte contre la déshérence dans le cas de très faibles montants, le titulaire pouvant être tenté de renoncer à solliciter ses droits.

Par ailleurs, les montants de rente ou sortie éventuelle en capital que les assureurs pourraient produire ne seraient qu'estimatifs et valables seulement à un instant donné, nécessitant par la suite des actualisations régulières et complexes. En outre, le GIP n'a pas à connaître des montants qu'un assuré est susceptible de percevoir par ses contrats de retraite supplémentaire.

Adoptant l'amendement COM-3 du rapporteur, la commission a ainsi prévu l'exclusion des données relatives aux droits estimés portés par ces contrats du champ des informations transmises par les gestionnaires de transmettre au GIP.

2. Un sens « retour » prévu...

Alors que le transfert d'informations des gestionnaires vers le groupement est prévu par l'article 1 er , la transmission d'informations du groupement vers les gestionnaires n'est pas évoquée .

Constatant le silence du texte en la matière, la commission a souhaité sécuriser le dispositif en prévoyant à la fois de rendre possible le « retour » d'informations mais aussi de le limiter de manière expresse .

Il s'agit ici de transmettre aux gestionnaires des informations restreintes sur les bénéficiaires des contrats afin de leur permettre d'optimiser éventuellement leurs recherches .

3. ... mais limité au nom de la protection de la vie privée

Ces données concerneraient le seul succès ou non d'identification de l'assuré souscripteur par le GIP et l'utilisation ou non du service en ligne par ce dernier au cours de l'année écoulée - cette dernière information laissant supposer que le titulaire potentiel a pu avoir ou non connaissance de la nouvelle information concernant ses éventuels contrats.

Il est en effet apparu à la commission que permettre la transmission par le GIP d'éventuelles autres informations relatives à la situation de l'assuré , notamment l'éventuelle liquidation de ses pensions obligatoires ou des détails supplémentaires concernant son utilisation du service en ligne, serait de nature à porter une atteinte au respect de la vie privée non justifiée par un motif suffisant d'intérêt général .

En outre, il ne revient en aucun cas au GIP de transmettre des informations privées, comme le NIR, numéro d'inscription au répertoire national d'identification des personnes physiques. Le comité consultatif du secteur financier a d'ailleurs souligné sa vive réticence face à un éventuel « accès à des fichiers publics à des entités commerciales, pour des individus vivants » 15 ( * ) et rappelé les questions sérieuses que cela posait en outre au regard de la réglementation relative à la protection des données personnelles.

À l'initiative de votre rapporteur, la commission a ainsi adopté un amendement COM-3 visant à encadrer plus strictement les informations que les gestionnaires et le GIP seraient autorisés à échanger.

Le dispositif ainsi retenu par la commission conserve la nouvelle fonctionnalité d'information des bénéficiaires via leur compte d'assuré sur le site Info retraite . Il prévoit les deux sens d'échanges de données permettant d'assurer l'efficacité du dispositif tout en apportant des garanties renforcées concernant la protection des données et du droit au respect de la vie privée.

Schéma simplifié de mise en oeuvre des fonctionnalités nouvelles

Source : commission des affaires sociales du Sénat

Si la commission estime que ce dispositif pourra contribuer à la lutte contre la déshérence des contrats de retraite supplémentaire, elle considère que l'efficacité de celui-ci ne sera atteinte qu'au prix d'une communication soutenue sur les nouvelles fonctionnalités du site Info retraite, y compris par les gestionnaires.

Aussi, faute d'une communication ciblée également sur les personnes de plus de 70 ans, le nouveau dispositif risquerait de se limiter à une prévention de moyen terme sur le flux et non à un mode de résorption avec des effets à court terme sur le stock.

Le dispositif adopté devra en outre être évalué dans sa mise en oeuvre. Il conviendra notamment, sur la base des résultats constatés, de considérer si un éventuel partage de données supplémentaires - dont le champ est à définir - serait ou non de nature à en renforcer l'efficacité de manière substantielle.

La commission rappelle enfin que les nouvelles fonctionnalités offertes ne sauraient alléger les obligations d'information et de recherche des bénéficiaires qui incombent aux gestionnaires et auxquelles ceux-ci doivent répondre par des moyens adaptés .

La commission des affaires sociales a adopté cet article ainsi modifié.

TITRE II

FACILITER

LA PRISE DE CONNAISSANCE

PAR LES ASSURÉS DES CONTRATS DE RETRAITE

SUPPLÉMENTAIRE POSSÉDÉS

Article

2

Mise en oeuvre d'une campagne de communication sur le relevé de

situation individuelle récapitulant les droits acquis

au titre de

l'épargne retraite

Cet article vise à confier au GIP Union retraite la réalisation d'une campagne de communication faisant notamment la promotion des nouvelles fonctionnalités d'information sur l'épargne retraite supplémentaire qui lui sont confiées.

I - Une prescription de campagne de communication au GIP sur les nouveaux services proposés

A. Une campagne de communication attendue dans les six mois pour la promotion de l'ensemble des missions du site Info retraite

Afin de faire la promotion des nouvelles fonctionnalités offertes par le site Info retraite concernant la retraite supplémentaire aux termes de l'article 1 er , le texte prévoit à son I une campagne de communication .

Cette campagne, réputée s'inscrire, selon la première phrase, dans la politique de communication du GIP, doit concerner l'ensemble des actions menées par celui-ci, au titre desquelles les nouvelles missions qui lui sont confiées par le VII créé à l'article 1 er . Celle-ci doit intervenir six mois après la mise en oeuvre de ces nouvelles fonctionnalités. Le site Info retraite est ici nommé , quand les autres dispositions y faisant référence, à l'article 1 er , préfèrent désigner « le service en ligne mentionné au III de l'article 161-17 du code de la sécurité sociale ».

Le financement de cette campagne de communication est assuré, aux termes du premier alinéa du II, par les membres du GIP eux-mêmes ; une augmentation de leurs contributions est ainsi prévue. En conséquence, le deuxième alinéa entend gager cette dépense nouvelle par une augmentation des droits à tabac.

B. Un financement attribué par la commission aux gestionnaires plutôt qu'au groupement

Si la commission des affaires sociales a procédé à une correction rédactionnelle concernant la désignation service en ligne 16 ( * ) , elle a surtout choisi - dans le II ainsi modifié - de faire porter la charge liée à la campagne de communication prévue au I 17 ( * ) aux gestionnaires eux-mêmes. Les conditions de ce financement sont renvoyées à la convention liant le groupement aux gestionnaires.

Cet article n'a pas été modifié au stade de la séance publique .

II - La commission a supprimé cet article jugé satisfait par d'autres dispositions du texte

Le dispositif proposé par l'Assemblée nationale n'apparaît pas nécessaire pour répondre aux objectifs que l'article 2 entend atteindre .

D'une part, prescrire par loi une campagne de communication suivant dans un court délai la mise en oeuvre des nouvelles fonctionnalités du site Info retraite vient alourdir ici le code de la sécurité sociale par une action ponctuelle ; cette disposition est appelée à être caduque deux ans au plus après l'entrée en vigueur de la présente loi. En outre, les activités de communication du GIP Union retraite ne sauraient relever du domaine de la loi au sens de l'article 34 de la Constitution.

D'autre part, alors que le dispositif retenu à l'article 1 er prévoit que figure, au titre de la convention liant le GIP aux gestionnaires, le financement de la « publicité » des dispositions nouvelles , la commission estime que le I de l'article 2 relatif à la communication du GIP comme le II concernant son financement se retrouvent déjà satisfaits par le texte.

Aussi, la commission des affaires sociales a adopté un amendement COM-5 de suppression de cet article.

Article

3

Création d'une obligation d'information relative à

l'épargne retraite

au profit des salariés dans le cadre de la

remise du solde de tout compte

Cet article vise à créer une obligation pour les entreprises, lors de la remise du solde de tout compte, d'informer le salarié des contrats d'épargne retraite souscrits par l'entreprise dont il serait bénéficiaire.

I - Une information du salarié renforcée au moment de son départ de l'entreprise

A. Une information sur les contrats souscrits lors du solde de tout compte

Alors qu'une des causes identifiées de la déshérence de contrats de retraite supplémentaire à adhésion obligatoire est l'ignorance ou l'oubli par le titulaire d'un contrat souscrit en son nom par une entreprise, l'article 3 entend renforcer l'information des salariés.

La rédaction initiale de l'article 3 modifie le code du travail à son article L. 1234-20 afin de prévoir que le solde de tout compte, établi par l'employeur au moment de la rupture du contrat, devra également comprendre l'inventaire des contrats de retraite supplémentaire éventuellement souscrits par le salarié dans le cadre de l'entreprise.

B. Une réécriture complète du dispositif pour un objectif préservé

Si la commission n'a procédé qu'à une modification rédactionnelle, les députés ont, à l'initiative de Mme Motin 18 ( * ) , adopté en séance publique une nouvelle rédaction de l'article 3 .

La rédaction retenue modifie le même code du travail mais à son article L. 3341-7 afin d'ajouter au sein de l'état récapitulatif que reçoit le salarié lors de son départ de l'entreprise les sommes et valeurs mobilières épargnées ou transférées sur l'un des produits de retraite supplémentaire préexistant à la réforme de 2019 . L'article ainsi rédigé liste les produits par des renvois au code de la sécurité sociale et au code général des impôts.

II - La commission a adopté sans modification cet article dont elle partage l'intention

L'article L. 3341-7 du code du travail a été modifié lors de la réforme de l'épargne retraite issue de la loi Pacte 19 ( * ) en 2019 . Les nouveaux produits prévus au sein du code monétaire et financier, figurent ainsi dans le contenu obligatoire de l'état récapitulatif que l'article 3 ainsi rédigé entend compléter.

Rassembler les obligations de l'entreprise relatives à l'information du salarié sur les produits souscrits dont il est bénéficiaire au même article que celui modifié en 2019 apparaît donc cohérent afin de couvrir l'ensemble des produits existants de retraite supplémentaire.

La commission s'est interrogée sur l'opportunité d'une désignation plus large au sein de l'article L. 3341-7 pouvant par exemple être « produits d'épargne retraite » et se substituant à la liste exhaustive des produits. Elle n'a pas souhaité modifier cet article, regrettant cependant que, dans le cas où de nouveaux produits viendraient à être créés, de nouvelles coordinations seraient alors nécessaires.

La commission soutient cette volonté de renforcement de l'information des titulaires de contrats de retraite supplémentaire, notamment lors de leur départ de l'entreprise . Cette information continue contribue à à la prévention de la déshérence, en favorisant la conscience du bénéficiaire des droits auxquels il est potentiellement éligible.

La commission a adopté cet article sans modification.

Article

4

Expérimentation d'un dispositif de recherche des

bénéficiaires de contrats de retraite supplémentaire en

déshérence

Cet article vise à créer une expérimentation permettant de confier à des généalogistes des recherches de bénéficiaires de contrats en déshérence

I - Une mission de recherche de bénéficiaires confiée à titre expérimental à des généalogistes

À l'initiative d'un amendement de Mme Auconie et plusieurs de ses collègues, la commission des affaires sociales de l'Assemblée nationale a adopté un article additionnel après l'article 3 visant à créer une expérimentation en matière de recherche de bénéficiaires de contrats en déshérence .

Le premier alinéa prévoit une possibilité de confier à titre expérimental la recherche des bénéficiaires des encours de contrats de retraite supplémentaire en déshérence à des organismes volontaires spécialisés dans la révélation de succession . Ne sont concernés que les encours de contrats placés à la Caisse des dépôts et consignations . Les organismes visés doivent faire l'objet d'une liste établie par voie réglementaire , comme leurs conditions de rémunération , le seuil des encours éligibles et le nombre minimum de dossiers qui leur serait confiés.

Le deuxième alinéa renvoie à un texte réglementaire l'encadrement de l'accès de ces organismes à des informations et données à caractère personnel .

Le dernier alinéa prévoit enfin, à l'issue de l'expérimentation, la remise d'un rapport par le Gouvernement en vue d'une éventuelle généralisation du dispositif.

Si le Gouvernement a déposé un amendement de suppression de cet article, celui-ci, retiré avant séance, n'a pas été mis en discussion. Aucune modification n'a été apportée à cet article, maintenu par l'Assemblée nationale dans sa rédaction de commission.

II - Cette expérimentation n'a pas été retenue par la commission, jugée non conforme aux principes du texte et aux exigences constitutionnelles

Le dispositif proposé ne répond pas de manière appropriée aux exigences auxquelles doit satisfaire une expérimentation .

Si l'intention indiquée du dispositif est de lutter contre la déshérence, l'objet de l'expérimentation aurait nécessité d'être affiné, comme l'échantillon de cette dernière et l'encadrement prévu.

En outre, les conditions de mise en oeuvre , tant sur la sélection des organismes comme des dossiers que sur la rémunération, sont renvoyées à des textes réglementaires sans autre précision sur d'éventuels critères . Il en est de même concernant l'accès à des informations privées . Aussi, les organismes désignés par le dispositif ne constituent pas une profession identifiée ou clairement définie, dont l'encadrement et la réglementation seraient vecteurs de garanties.

Le dispositif ne semble ainsi pas conforme aux exigences dégagées par le Conseil constitutionnel 20 ( * ) dans sa jurisprudence relative aux expérimentations de l'article 37-1 de la Constitution. Le caractère trop peu défini des conditions de l'expérimentation ne permet pas de justifier ce dispositif dépourvu en outre d'éléments permettant d'en dresser une nécessaire évaluation . Enfin, le Conseil constitutionnel considère également qu'une expérimentation, alors que sa vocation est de déroger au principe d'égalité, ne peut méconnaître des exigences à valeur constitutionnelles . L'accès ouvert par ce dispositif à des données et informations personnelles serait de nature à contrevenir au droit au respect de la vie privée constitutionnellement garanti, sans justification d'intérêt général suffisante.

En outre, de manière opérationnelle , le dispositif conduirait à faire communiquer par la Caisse des dépôts et consignations des informations sur les montants d'encours de contrats de retraite supplémentaire et les bénéficiaires de ces derniers. Au-delà de la question des informations et données personnelles dont la communication pose déjà problème au regard du droit, la transmission des données financières nécessaires porterait également atteinte au secret bancaire.

La question du niveau des encours susceptibles d'être concernés par l'expérimentation et de la rémunération des organismes visés conduisent à penser que seuls les montants substantiels auraient vocation à faire l'objet de recherches actives de la part de ces derniers.

Ce dispositif n'apparaît donc pas opportun ni constituer une réponse au problème des encours en déshérence, très majoritairement modestes.

Votre rapporteur considère ainsi que, tant pour des motifs juridiques que de fond, cette expérimentation ne doit pas être conduite.

Enfin, votre rapporteur rappelle que la Caisse des dépôts, qui ne se voit pas confier par la loi une mission de recherche des contrats en déshérence dont les encours lui sont transférés, assure la publicité des informations via le portail en ligne Ciclade . Les bénéficiaires potentiels de contrats en déshérence peuvent, par ce service, solliciter la Caisse des dépôts qui examine les justificatifs produits avant, le cas échéant, de restituer les sommes aux bénéficiaires.

Votre rapporteur souligne à ce titre que des dispositifs comme celui créé à l'article 1 er ou le portail Ciclade ne peuvent montrer leur pleine efficacité qu'à condition d'être suffisamment accessibles et, surtout, connus du grand public .

En conséquence, la commission des affaires sociales a adopté un amendement COM-6 de suppression de cet article.

*

La commission a enfin tiré les conséquences des modifications apportées au texte et supprimé les deux titres (Ier et II) par deux amendements COM-1 et COM-4.

EXAMEN EN COMMISSION

___________

Réunie le mercredi 14 octobre 2020, sous la présidence de Mme Catherine Deroche, présidente, la commission examine le rapport de Mme Catherine Procaccia, rapporteur, sur la proposition de loi (n° 543, 2019-2020) relative à la déshérence des contrats de retraite supplémentaire.

Mme Catherine Deroche , présidente. - Nous commençons nos travaux avec l'examen du rapport sur la proposition de loi relative à la déshérence des contrats de retraite supplémentaire.

Mme Catherine Procaccia , rapporteur. - La proposition de loi que nous avons aujourd'hui à examiner concerne la retraite supplémentaire et vise à lutter contre la déshérence des produits d'épargne retraite.

La retraite supplémentaire n'est pas très répandue en France. Les contrats d'épargne retraite sont des contrats de capitalisation, souscrits soit par certaines entreprises au profit de leurs salariés, soit par des individus, notamment des professions libérales, afin de compléter les rentes des régimes de retraite obligatoires à la cessation d'activité professionnelle. Les prestations sont versées le plus souvent sous forme de rente viagère, parfois en capital à la demande du retraité, et à l'âge qu'il souhaite.

Il existe de nombreux produits - plan d'épargne retraite populaire (PERP), plan d'épargne pour la retraite collectif (Perco), Madelin, « article 39 » , etc. -, qui ont tous vocation à s'éteindre au profit des nouveaux plans d'épargne retraite, prévus par la loi relative à la croissance et la transformation des entreprises (loi Pacte). En 2018, la retraite supplémentaire représentait 4,5 % des cotisations, tous régimes confondus, obligatoires ou non, pour 2,4 % des prestations.

Dans différents rapports, dont le dernier date de 2018, l'Autorité de contrôle prudentiel et de résolution (ACPR) a donné l'alerte quant aux risques de déshérence de contrats de retraite supplémentaire.

L'ACPR estime à 10,6 milliards d'euros le total des contrats non liquidés passé l'âge de 62 ans. Or, non seulement tous les Français ne partent pas à la retraite à cet âge, mais le départ à la retraite ne rend absolument pas obligatoire la liquidation du produit d'épargne retraite. D'ailleurs, ces montants baissent si l'on retient un seuil d'âge plus élevé : il y aurait 5,4 milliards d'euros de contrats non liquidés passé 65 ans et seulement 1,8 milliard d'euros passé 70 ans.

Il semble donc que les bénéficiaires choisissent de liquider ces contrats bien après leur départ à la retraite ; si les contrats ne sont pas liquidés, cela ne signifie pas nécessairement qu'ils sont en déshérence. Toutefois, plus l'âge du titulaire est avancé, sans que la liquidation ait été sollicitée, plus il est probable que le produit soit en déshérence, sans que l'on puisse en être certain.

L'ACPR constate que les risques sont plus forts pour les contrats à adhésion obligatoire, autrement dit souscrits par les entreprises sans que les informations sur les salariés bénéficiaires soient nécessairement complètes ou mises à jour et, parfois, sans que le salarié lui-même en ait connaissance.

En 2014, la loi Eckert a visé à résorber la déshérence des contrats inactifs et de l'assurance vie. Les contrats de retraite supplémentaire, souvent sans terme, se sont trouvés hors de ce champ. La loi Pacte a précisé que les contrats sans terme étaient désormais couverts par ces dispositions. En outre, la loi Sapin II a renforcé l'information des salariés sur les contrats de retraite supplémentaire au moment de leur départ en retraite.

Néanmoins, ni l'ACPR ni la Cour des comptes n'ont jugé ces nouvelles dispositions suffisantes, et ces deux instances ont proposé différentes pistes de travail.

Le comité consultatif du secteur financier (CCSF) s'est saisi de cette question. Il a publié une recommandation, que notre collègue député Daniel Labaronne, membre de cette instance, a cherché à traduire dans cette proposition de loi.

Le dispositif repose sur une nouvelle fonctionnalité, qui serait proposée par le site « Info Retraite », géré par le groupement d'intérêt public (GIP) Union Retraite. C'est le coeur de l'article 1 er . L'assuré, qui consulte le site au titre de ses droits à la retraite obligatoire, pourrait voir désormais s'afficher également les éventuels contrats de retraite supplémentaire qu'il détient.

Le mécanisme proposé est un répertoire, créé à cet effet, sur lequel les gestionnaires de produits d'épargne retraite, autrement dit les assureurs, verseraient des informations relatives aux contrats et à leurs souscripteurs. À partir de cette base de données, le GIP devrait identifier le souscripteur et mettre à sa disposition, au moyen de son service en ligne, des informations relatives aux contrats détenus.

Dans l'esprit, ce dispositif répond à l'attente des gestionnaires et suit les pistes suggérées par l'ACPR et la Cour des comptes. Je vous propose donc de le retenir dans ses grandes lignes, sous réserve de certaines modifications à la fois de principe et opérationnelles.

La première modification porte sur la formulation de ces nouvelles fonctionnalités et sur le lieu où nous désirons les inscrire.

La formulation retenue par l'Assemblée nationale semble consacrer un nouveau « droit à l'information ». Elle laisse à penser que l'ensemble des informations sur les contrats détenus sera disponible sur le site du GIP. Or ce n'est ni l'objet ni la réalité du dispositif.

En outre, l'Assemblée nationale inscrit ces informations au sein de l'article du code de la sécurité sociale relatif au droit à l'information, qui est garanti aux assurés en matière de retraite obligatoire, droit relatif par surcroît au système par répartition. Il faut éviter toute confusion entre retraite obligatoire et retraite supplémentaire.

Pour ces deux raisons, l'amendement de clarification COM-2 vise à modifier la désignation de ces nouvelles fonctionnalités et à les transférer au sein du code monétaire et financier, aux côtés des produits institués par la loi Pacte.

Pour ce qui concerne la mise en oeuvre du dispositif, il convient de renforcer le schéma opérationnel et d'apporter des garanties quant au mécanisme retenu.

D'une part, je souhaite que soient exclues des données transmises par les gestionnaires les informations relatives aux sommes afférentes aux contrats. Ce n'est pas la mission du GIP. Au surplus, il me paraît dénué de sens d'indiquer des montants estimatifs ; ce choix pourrait même dissuader les bénéficiaires de réclamer leur retraite supplémentaire quand les sommes sont faibles, ce qui est très souvent le cas. En outre, il faut éviter que le bénéficiaire confonde cette somme avec les prestations de retraite obligatoire affichées sur le même site « Info Retraite ». À cette fin, je vous propose en outre de renforcer les mentions informatives sur ces fonctionnalités.

D'autre part, aucun retour d'information du GIP vers les gestionnaires n'est prévu. Je vous propose de le permettre tout en l'encadrant ; le silence du texte empêche pour l'heure ce retour.

D'un point de vue opérationnel, il me semble pertinent que les gestionnaires aient connaissance de l'issue - positive ou non - de l'identification du souscripteur. Cela pourrait les aider à cibler leurs recherches sur les contrats qui sont vraiment en déshérence. Dans le même sens, je propose d'indiquer si le souscripteur est un usager récent du site.

En revanche, je tiens à ce que la protection des données personnelles et le droit au respect de la vie privée soient garantis. Ce « sens retour » sera donc précisé de manière extrêmement limitative. C'est le sens de l'amendement COM-3.

Pour que ces fonctionnalités nouvelles montrent leur efficacité, elles doivent également être connues. L'article 2 prévoit une campagne de communication financée par les gestionnaires de retraites supplémentaires. Il se trouve que la rédaction de l'article 1 er permet de satisfaire ces exigences tant de réalisation que de financement. Je vous propose donc, par l'amendement COM-5, la suppression de cet article, qui me paraît redondant.

Enfin, l'article 4, ajouté en commission à l'Assemblée nationale, détaille un dispositif expérimental permettant à des généalogistes d'assumer une mission, rémunérée, de recherche des bénéficiaires de contrats de retraite supplémentaire placés, après dix ans de déshérence, à la Caisse des dépôts et consignations.

Cet article pose différents problèmes, qu'il s'agisse de sa rédaction ou de la mise en oeuvre du dispositif : ce dernier est trop peu encadré, et une telle mission n'est pas du ressort de la Caisse des dépôts et consignations. Il ne me semble pas souhaitable de maintenir cet article. Je vous en propose donc la suppression par l'amendement COM-6.

Enfin, je vous suggère de tirer les conclusions des modifications de structure du texte en supprimant la division en deux titres (amendements COM-1 et COM-4).

Ainsi modifié, ce texte améliorera l'information des retraités. Mais je vois mal comment il pourra concerner ceux qui sont à la retraite depuis quinze ans et plus : les intéressés n'iront probablement pas sur le site « Info Retraite ».

M. René-Paul Savary . - J'approuve une partie des conclusions de Mme le rapporteur : on n'arrivera que progressivement à garantir une bonne information en la matière, quels que soient les régimes. Il faut clairement faire la distinction entre la retraite obligatoire et les régimes supplémentaires ; en ce sens, l'inscription dans le code monétaire et financier est une bonne formule.

Il faut garder à l'esprit les ordres de grandeur : les retraites par répartition représentent 320 milliards d'euros et, en l'occurrence, il s'agit de 5 à 10 milliards d'euros, selon l'âge retenu. Certains contrats ne sont jamais liquidés et entrent directement dans les successions ; sur le plan de la fiscalité, on est en droit de se poser des questions. Je comprends qu'un certain nombre de bénéficiaires temporisent.

Il me semble intéressant de permettre la recherche de bénéficiaires par des généalogistes. Plutôt que de supprimer l'article, peut-être pourrait-on mieux encadrer l'expérimentation dont il s'agit ?

Mme Monique Lubin . - Je salue le travail de Mme le rapporteur, mais je m'interroge : quel est le sens de ces contrats ? À qui profitent-ils réellement ? À l'évidence, un grand nombre d'entre eux ne sont jamais réclamés. De deux choses l'une : ou bien les structures concernées font en sorte que les fonds parviennent à leurs bénéficiaires, ou ces contrats n'ont pas lieu d'exister. D'une manière ou d'une autre, je vois mal pourquoi légiférer sur ce sujet.

Mme Catherine Procaccia , rapporteur. - Ces contrats ont été institués il y a fort longtemps, souvent par des entreprises, soucieuses de fidéliser leurs salariés par une rémunération indirecte. S'y ajoutent bon nombre de contrats individuels, autrement dit souscrits par les professions libérales, conscientes du fait que leurs retraites seront très faibles. Souvent, ces contrats sont très anciens. La loi Pacte va d'ailleurs assurer une unification en la matière.

Les contrats en déshérence ont souvent pour bénéficiaires des personnes qui, après quelques années, ont quitté l'entreprise qui les avait souscrits. Les assureurs disposent de l'adresse à laquelle les intéressés résidaient dans les années 1970. Tout le monde ne prévient pas ses assureurs de ses changements d'adresse et, à trente ans, on ne pense guère à sa retraite - en tout cas, il en était ainsi à mon époque. J'ajoute que, souvent, il s'agit de montants réduits.

Quoi qu'il en soit, ces contrats ont pour but d'augmenter le montant des retraites et, avec la loi Pacte, les retraites supplémentaires devraient s'accroître considérablement.

Les généalogistes ne travailleront pas gratuitement. La recherche de bénéficiaires de petites sommes les intéressa-t-elle ? Cette disposition résulte d'un amendement voté par l'Assemblée nationale dans la précipitation, sans avoir été réellement travaillé. Quant à la Caisse des dépôts et consignations, elle exerce une mission d'information ; son rôle n'est absolument pas de rechercher des bénéficiaires. Elle n'est pas équipée à cette fin et elle n'a pas vocation à passer des conventions avec les généalogistes pour mener des recherches à partir de la base Ciclade.

Enfin, la somme d'argent en déshérence est bien moindre après 70 ans, et elle est émiettée en de nombreux petits contrats. S'y ajoute le problème du secret bancaire et ces dispositions posent de sérieux problèmes d'accès à des données personnelles.

M. René-Paul Savary . - Dans les conseils départementaux, on connaît pourtant tout l'intérêt des recherches généalogiques. Pourquoi ne pas lancer l'expérimentation pour tenter de retrouver certains contrats ?

Mme Catherine Procaccia , rapporteur. - Les petites sommes n'intéresseront pas les généalogistes. En revanche, tous les assurés ont un compte « Info Retraite » : pourquoi lancer une mécanique si lourde, impliquant les généalogistes, alors qu'il suffit d'indiquer sa nouvelle adresse ?

Cette solution est peut-être prématurée ; il faut examiner précisément sa compatibilité avec la réglementation sur les données personnelles et la loi informatique et libertés. Pour l'heure, nous proposons un retour minimum, avec la liste des personnes qui ne se sont jamais rendues sur le site du GIP et qui, en conséquence, n'ont manifestement pas connaissance de leurs contrats.

Tous les partenaires sont d'accord pour mettre en oeuvre ce système. Il permettra sans doute de prévenir la déshérence des contrats ; mais, pour les contrats passés, il n'aura sans doute pas beaucoup d'utilité.

EXAMEN DES ARTICLES

Titre 1 er : Relevé de situation individuelle au titre des contrats d'assurance de retraite supplémentaire au moyen d'un service en ligne

Mme Catherine Procaccia , rapporteur. - L'amendement COM-1 est de nature rédactionnelle.

L'amendement COM-1 est adopté.

Le titre I er est ainsi modifié.

Mme Catherine Procaccia , rapporteur. - L'amendement COM-2 vise à clarifier l'intention du dispositif, qui renforce l'accès à certaines informations plus qu'il ne consacre un droit nouveau à l'information. Ces dispositions doivent figurer dans le code monétaire et financier. Enfin, il faut distinguer clairement retraite obligatoire et retraite supplémentaire.

L'amendement COM-2 est adopté.

Mme Catherine Procaccia , rapporteur. - L'amendement COM-3 vise à mieux encadrer les échanges d'informations entre le GIP et les gestionnaires. Il s'agit de restreindre, en tout cas dans un premier temps, les informations susceptibles d'être transmises au GIP, qui n'a pas à connaître les montants portés par les contrats d'épargne retraite. Il s'agit également d'organiser le retour d'informations du GIP vers les gestionnaires.

L'amendement COM-3 est adopté.

L'article 1 er est adopté dans la rédaction issue des travaux de la commission.

Titre II : Faciliter la prise de connaissance par les assurés des contrats de retraite supplémentaire possédés

Mme Catherine Procaccia , rapporteur. - L'amendement COM-4 est de nature rédactionnelle.

L'amendement COM-4 est adopté.

Le titre II est ainsi modifié.

Mme Catherine Procaccia , rapporteur. - L'amendement COM-5 tend à supprimer l'article 2, dont les dispositions semblent déjà satisfaites, notamment par l'alinéa 8 de l'article 1 er .

L'amendement COM-5 est adopté.

L'article 2 est supprimé.

Article 3

L'article 3 est adopté sans modification.

Mme Catherine Procaccia , rapporteur. - L'amendement COM-6 tend à supprimer le dispositif expérimental impliquant les généalogistes ; aucune des personnes que j'ai auditionnées ne s'est prononcée pour ce système, pas même le rapporteur de l'Assemblée nationale.

L'amendement COM-6 est adopté.

L'article 4 est supprimé.

La proposition de loi est adoptée dans la rédaction issue des travaux de la commission.

TABLEAU DES SORTS

|

Auteur |

N° |

Objet |

Sort de l'amendement |

|

TITRE I ER : RELEVÉ DE SITUATION INDIVIDUELLE AU TITRE DES CONTRATS D'ASSURANCE DE RETRAITE SUPPLÉMENTAIRE VIA UN SERVICE EN LIGNE |

|||

|

Mme PROCACCIA, rapporteur |

1 |

Suppression de la division et de son intitulé |

Adopté |

|

Article 1

er

|

|||

|

Mme PROCACCIA, rapporteur |

2 |

Clarification du dispositif et transfert des dispositions nouvelles au sein du code monétaire et financier |

Adopté |

|

Mme PROCACCIA, rapporteur |

3 |

Encadrement des données échangées entre le groupement et les gestionnaires et renforcement des mentions informatives |

Adopté |

|

TITRE II : FACILITER LA PRISE DE CONNAISSANCE PAR LES

ASSURÉS

|

|||

|

Mme PROCACCIA, rapporteur |

4 |

Suppression de la division et de son intitulé |

Adopté |

|

Article 2

|

|||

|

Mme PROCACCIA, rapporteur |

5 |

Suppression de l'article |

Adopté |

|

Article 4

|

|||

|

Mme PROCACCIA, rapporteur |

6 |

Suppression de l'article |

Adopté |

RÈGLES RELATIVES À L'APPLICATION DE L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS, ALINÉA 3 DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

___________

Si le premier alinéa de l'article 45 de la Constitution, depuis la révision du 23 juillet 2008, dispose que « tout amendement est recevable en première lecture dès lors qu'il présente un lien, même indirect, avec le texte déposé ou transmis » , le Conseil constitutionnel estime que cette mention a eu pour effet de consolider, dans la Constitution, sa jurisprudence antérieure, reposant en particulier sur « la nécessité pour un amendement de ne pas être dépourvu de tout lien avec l'objet du texte déposé sur le bureau de la première assemblée saisie » 21 ( * ) .

De jurisprudence constante et en dépit de la mention du

texte « transmis » dans la Constitution, le Conseil

constitutionnel apprécie ainsi l'existence du lien par rapport au

contenu précis des dispositions du texte initial, déposé

sur le bureau de la première assemblée saisie

22

(

*

)

.

Pour les lois ordinaires,

le seul critère d'analyse est le lien matériel entre le texte

initial et l'amendement, la modification de l'intitulé au cours de la

navette restant sans effet sur la présence de

« cavaliers » dans le texte

23

(

*

)

. Pour les lois organiques, le Conseil constitutionnel

considère comme un « cavalier » toute disposition

organique prise sur un fondement constitutionnel différent de celui sur

lequel a été pris le texte initial

24

(

*

)

.

En application des articles 17 bis et 44 bis du Règlement du Sénat, il revient à la commission saisie au fond de se prononcer sur les irrecevabilités résultant de l'article 45 de la Constitution, étant précisé que le Conseil constitutionnel les soulève d'office lorsqu'il est saisi d'un texte de loi avant sa promulgation.

En application du vademecum sur l'application des irrecevabilités au titre de l'article 45 de la Constitution, adopté par la Conférence des Présidents le 20 mars 2019, la commission des affaires sociales a arrêté, lors de sa réunion du mercredi 14 octobre 2020, le périmètre indicatif de la proposition de loi relative à la déshérence des contrats de retraite supplémentaire.

Elle a considéré que ce périmètre incluait des dispositions relatives :

- aux modalités d'information des actifs et retraités des régimes obligatoires titulaires de produits d'épargne retraite ;

- aux données susceptibles d'être échangées entre les gestionnaires et le groupement d'intérêt public « GIP Union retraite » ;

- à l'accès à des informations permettant la recherche des bénéficiaires des contrats de retraite supplémentaire.

En revanche, la commission a estimé que ne présentaient pas de lien, même indirect, avec le texte déposé , des amendements relatifs :

- au système de retraite par répartition ;

- à la définition et au cadre juridique des produits d'épargne retraite ;

- au régime fiscal et social applicable aux contrats de retraite supplémentaire ;

- au cadre juridique et à l'information applicables à d'autres produits d'épargne ;

- aux contrats complémentaires de protection sociale ne relevant pas de la retraite supplémentaire.

LISTE DES PERSONNES ENTENDUES

___________

• GIP Union retraite

Stéphane Bonnet , directeur

• Comité consultatif du secteur financier (CCSF)

Corinne Dromer , présidente

• Caisse des dépôts et consignations

Laetitia Dordain , directrice du département consignations et dépôts spécialisés

Marie Dolard-Cleret , directrice déléguée du département consignations et dépôts spécialisés

Philippe Blanchot, directeur des relations institutionnelles

Giulia Carre , conseillère relations institutionnelles

Philippe Blanchot, directeur des relations institutionnelles

• Fédération française des assurances

Philippe Bernardi , directeur des assurances de personnes

Sylvie Gautherin , directrice adjointe des assurances de personnes

Ludivine Azria, conseillère parlementaire

• AG2R la mondiale

Béatrice Saillard , Directeur des relations extérieures

Brigitte Villette , Directrice de la gestion individualisée

LA LOI EN CONSTRUCTION

___________

Pour naviguer dans les rédactions successives du texte, visualiser les apports de chaque assemblée, comprendre les impacts sur le droit en vigueur, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

http://www.senat.fr/dossier-legislatif/ppl19-543.html

* 1 Sur l'échantillon de 17 organismes interrogés par l'ACPR dans le cadre de son contrôle.

* 2 Loi n° 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence.

* 3 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 4 Loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique.

* 5 Amendements n os AS8, AS9, AS12.

* 6 Amendement n o AS16.

* 7 Amendement n o AS17.

* 8 Amendement n o AS11.

* 9 Amendement n o 14 rect.

* 10 Amendements n os 11 et 20.

* 11 Amendement n o 19.

* 12 Amendement n o 1.

* 13 Amendement n o 16.

* 14 Amendement n o 13.

* 15 CCSF - Recommandation du 21 janvier 2020.

* 16 Amendement n o AS14.

* 17 Amendement n o AS18.

* 18 Amendement n o 3.

* 19 Ordonnance n o 2019-766 du 24 juillet 2019 portant réforme de l'épargne retraite.

* 20 Le Conseil constitutionnel considère ainsi que l'article 37-1 « permet au Parlement d'autoriser, dans la perspective de leur éventuelle généralisation, des expérimentations dérogeant, pour un objet et une durée limités, au principe d'égalité devant la loi ; que, toutefois, le législateur doit en définir de façon suffisamment précise l'objet et les conditions et ne pas méconnaître les autres exigences de valeur constitutionnelle » - voir notamment la décision n o 2004-503 DC du 12 août 2004.

* 21 Cf. commentaire de la décision n° 2010-617 DC du 9 novembre 2010 - Loi portant réforme des retraites.

* 22 Cf. par exemple les décisions n° 2015-719 DC du 13 août 2015 - Loi portant adaptation de la procédure pénale au droit de l'Union européenne et n° 2016-738 DC du 10 novembre 2016 - Loi visant à renforcer la liberté, l'indépendance et le pluralisme des médias.

* 23 Décision n° 2007-546 DC du 25 janvier 2007 - Loi ratifiant l'ordonnance n° 2005-1040 du 26 août 2005 relative à l'organisation de certaines professions de santé et à la répression de l'usurpation de titres et de l'exercice illégal de ces professions et modifiant le code de la santé publique.

* 24 Décision n° 2011--637 DC du 28 juillet 2011 - Loi organique relative au fonctionnement des institutions de la Polynésie française, confirmée par les décisions n° 2016-732 DC du 28 juillet 2016 - Loi organique relative aux garanties statutaires, aux obligations déontologiques et au recrutement des magistrats ainsi qu'au Conseil supérieur de la magistrature, et n° 2017-753 DC du 8 septembre 2017 - Loi organique pour la confiance dans la vie politique.