II. DANS CE CONTEXTE, L'ÉVALUATION DU MONTANT DE LA CONTRIBUTION DE LA FRANCE CONSTITUE UN EXERCICE DE HAUTE VOLTIGE

Pour rappel, le financement du budget de l'Union européenne repose sur :

- les ressources propres traditionnelles (RPT) , constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée d'une part, et sur le revenu national brut (RNB) d'autre part ;

- à partir de 2021, une ressource associée aux déchets plastiques non recyclés de chaque État membre .

En outre, les États membres contribuent au financement des différents rabais dont bénéficient l'Allemagne, les Pays-Bas, la Suède, l'Autriche et le Danemark.

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 15 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

Le rapporteur signale que le traitement de la contribution française au budget européen sous forme de prélèvement sur recettes a fait l'objet de récentes critiques . En effet, si le prélèvement sur recettes pouvait être justifié par la part prépondérante des ressources fiscales et des droits de douane dans les ressources propres de l'Union européenne, et donc dans les contributions des États membres, ces dernières reposent aujourd'hui majoritairement sur la ressource RNB , soit une part du revenu de chaque État. Dans cette perspective, le rapport de la mission d'information de l'Assemblée nationale relative à la mise en oeuvre de la loi organique relative aux lois de finances (MILOLF) 16 ( * ) a préconisé d'envisager le remplacement du prélèvement sur recettes par des crédits budgétaires .

Depuis la loi de finances pour 2010, le PSRUE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes .

Conformément à l'obligation fixée par la loi organique relative aux lois de finances, le projet de loi de finances initiale fournit chaque année une évaluation du montant du prélèvement sur recettes reversé par la France au budget européen.

À titre préalable, le rapporteur rappelle qu'en raison du calendrier d'examen du projet de budget de l'Union européenne pour 2021, concomitant à celui du projet de loi de finances de la France pour 2021, le montant prévisionnel inscrit dans le projet de loi de finances sera réévalué au cours du débat parlementaire.

A. LE MONTANT RECORD DE LA CONTRIBUTION DE LA FRANCE EN 2021

1. Le prélèvement sur recettes devrait progresser de 3,5 milliards d'euros, une hausse sans précédent pour ce début de nouveau cadre financier pluriannuel

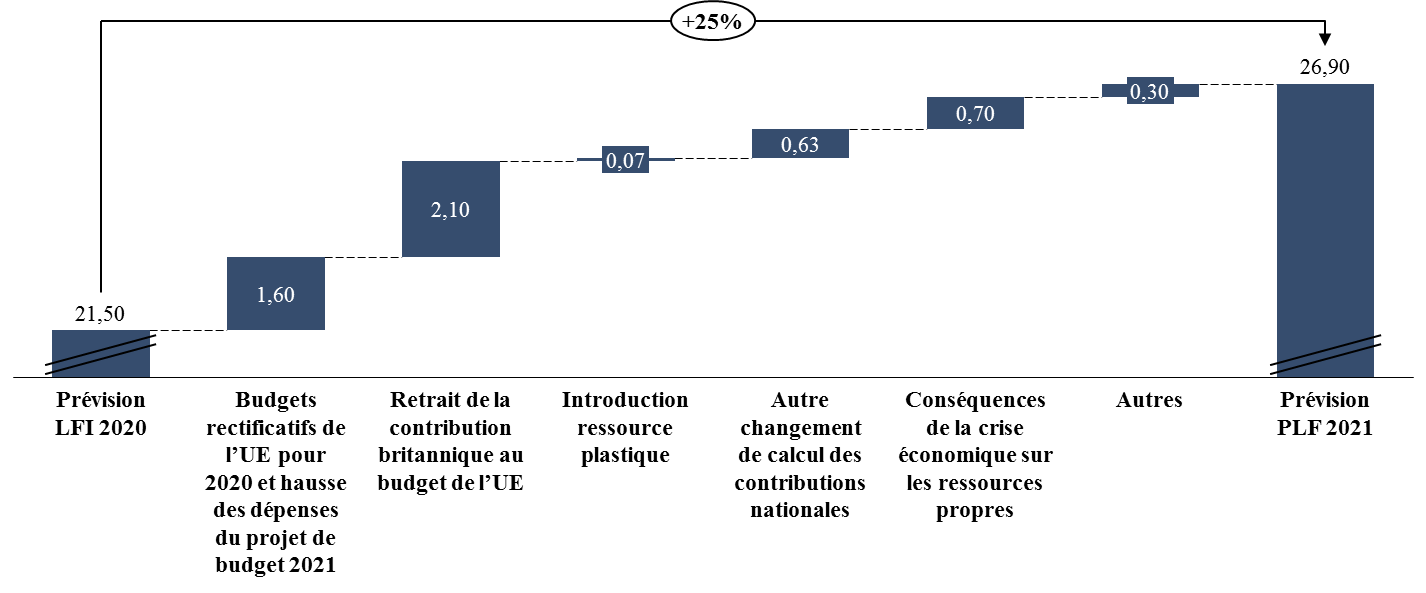

Alors que la loi de finances initiale pour 2020 avait estimé le montant du PSRUE à 21,5 milliards d'euros , le Gouvernement a révisé son évaluation à 23,4 milliards d'euros 17 ( * ) , soit une augmentation de 9 % par rapport à la prévision initiale.

Toutefois, le rapporteur souligne que cette actualisation du montant du PSRUE est désormais obsolète , dès lors qu'elle était fondée sur l'adoption de cinq budgets rectificatifs de l'Union européenne , alors que huit budgets rectificatifs ont désormais été adoptés depuis la publication des documents budgétaires. Le prochain projet de loi de finances rectificative pour 2020 fournira une évaluation actualisée.

Pour l'exercice 2021, l'article 31 du projet de loi de finances évalue à 26,9 milliards d'euros le montant du PSRUE , soit une hausse de 28 % par rapport à l'exécution de 2019 , et de 13,5 % par rapport à la dernière prévision d'exécution pour 2020, telle qu'inscrite dans le quatrième projet de loi de finances rectificative pour 2021 .

Évolution du prélèvement sur

recettes

au profit de l'Union européenne

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

21 443 |

21 480 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

20 645 |

21 025 |

23 700* |

|

Écart LFI/exécution |

0,6 % |

- 5 % |

- 5,8 % |

- 12,4 % |

3,7 % |

- 1,9 % |

8,7 % |

* d'après la prévision actualisée figurant dans le quatrième projet de loi de finances rectificative pour 2020.

Source : commission des finances, à partir des documents budgétaires

D'après la direction du budget, cette hausse considérable par rapport à la loi de finances initiale pour 2020 résulte de plusieurs facteurs, dont :

- l'augmentation du niveau de dépenses de l'Union européenne au cours de l'année 2020 , traduite par l'adoption de plusieurs budgets rectificatifs, ainsi que le niveau de dépenses de l'Union européenne pour 2021 tel qu'anticipé à partir du projet de budget présenté par la Commission européenne et de l'accord conclu lors du Conseil européen du 17 au 21 juillet ;

- le départ effectif du Royaume-Uni qui constituait l'un des principaux contributeurs nets au budget européen ;

- l'évolution des règles de calcul des contributions nationales en application de l'accord du Conseil européen du 21 juillet , y compris l'introduction d'une nouvelle ressource propre fondée sur le recyclage des déchets plastiques ( cf. ci-après ) ;

- les conséquences économiques de la crise sanitaire sur les ressources propres de l'Union européenne , en particulier sur le montant des droits de douane collectés, sur les ressources fondées sur les assiettes TVA et RNB. En effet, la ressource RNB étant une ressource d'équilibre aux termes de l'article 312 du TFUE, une réduction des ressources dites « TVA » et des ressources propres traditionnelles (droits de douane) est compensée par une hausse de la contribution des États membres au titre de la ressource RNB.

Décomposition des facteurs d'évolution du montant du PSRUE

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Le rapporteur signale qu'une part substantielle de l'augmentation du montant du PSRUE n'est imputable ni à la conjoncture, ni au prochain cadre financier pluriannuel. En effet, la moitié de cette hausse résulte du retrait de la contribution budgétaire du Royaume-Uni et des modifications des règles de contributions nationales résultant de l'accord du 21 juillet 2020 ( cf. ci-après ).

En estimant que les droits de douane nets versés par la France à l'Union européenne s'élèveront à 1,6 milliard d'euros en 2021 18 ( * ) - ce qui constitue une hypothèse très volatile compte tenu des perspectives du commerce international -, la contribution française s'élèverait au total à 28,5 milliards d'euros .

La participation du Royaume-Uni au budget de l'Union européenne en 2021

Conformément à l'accord de retrait entré en vigueur le 31 janvier 2020, le Royaume-Uni participe au-delà de 2020 au budget de l'Union au titre de ses engagements passés (part des restes-à-liquider, aux retraites, aux passifs et aux actifs éventuels). Le principal déterminant de cette contribution est le restes-à-liquider (RAL) pré-2021. La part de contribution du Royaume-Uni dans ce RAL est calculée selon un niveau historique en tenant compte de la correction dont bénéficiait le Royaume-Uni ainsi que des autres montants de corrections accordés. Pour 2021, cette part est estimée de manière provisoire par la Commission à 12,24 %.

Au total, dans son projet de budget, la Commission européenne évalue à 7,4 milliards d'euros la contribution du Royaume-Uni au budget européen en 2021 .

Source : annexe au projet de loi de finances pour 2021 « Relations financières avec l'Union européenne »

2. Plus encore que les années précédentes, cet exercice d'évaluation comprend de forts aléas

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne, c'est-à-dire :

- d'une part, sur le besoin de financement de l'Union européenne pour 2021, estimé à partir des crédits de paiement prévus dans le projet de budget européen pour 2021 , qui dépend lui-même de l'adoption du CFP pour les années 2021 à 2027 , des éventuels budgets rectificatifs qui pourraient être présentés en 2021 , et du solde du budget européen 2020 qui sera reporté sur l'exercice 2021. Ce dernier solde ne sera connu qu'à compter du premier semestre de l'année 2021 ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB, des hypothèses de recouvrement des droits de douane, ainsi que du montant de la correction britannique .

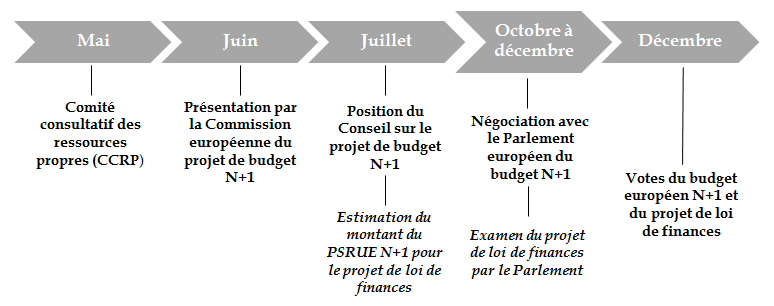

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif .

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

Compte tenu de ces hypothèses de calcul, l'évaluation du montant du PSRUE inscrite dans le projet de loi de finances initiale constitue toujours un exercice incertain.

Or, comme l'a souligné la direction du budget lors de son audition, l'équation budgétaire est encore plus difficile à boucler pour cet exercice.

D'une part, l'évaluation du montant du PSRUE s'inscrit dans une perspective économique dégradée et très volatile cette année , en particulier s'agissant des recettes de l'Union européenne. En effet, les droits de douane et la ressource TVA sont très sensibles à la conjoncture . S'agissant des dépenses, le budget de l'Union européenne a été mobilisé en cours d'exercice 2020 pour répondre à la crise, et les négociations du prochain CFP ont été percutées par la nécessité de mettre en oeuvre un plan de relance à l'échelle européenne, bousculant ainsi les projections qui avaient pu être réalisées auparavant.

D'autre part, les incertitudes relatives à l'entrée en vigueur du prochain CFP entraînent de facto un gel de la procédure d'examen du projet de budget de l'Union européenne pour 2021 , même s'il sera examiné par le Parlement européen en novembre.

Le rapporteur rappelle qu'en l'absence d'accord sur un nouveau règlement pour le CFP au 31 décembre 2020, il est prévu, aux termes de l'article 312 du TFUE , de proroger les plafonds en crédits d'engagement de la dernière année du CFP 2014-2020. Selon ce scénario, et en l'absence d'une ratification de la nouvelle DRP, la direction du budget estime le montant de la contribution française entre 21 et 25,4 milliards d'euros pour 2021 19 ( * ) .

* 15 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 16 Rapport d'information n° 2210 (2019) par la commission des finances, de l'économie générale et du contrôle budgétaire de l'Assemblée nationale, en conclusion des travaux d'une mission d'information relative à la mise en oeuvre de la loi organique relative aux lois de finances.

* 17 Voies et moyens, tome I, annexé au projet de loi de finances pour 2021.

* 18 En réponse au questionnaire budgétaire, la direction du budget a indiqué que les droits de douanes bruts versés par la France sont estimés à 2 123 millions d'euros en 2021, à partir de la prévision du comité consultatif sur les ressources propres de mai 2020, auxquels il faut désormais appliquer un taux de retenue pour frais de perception de 25 %.

* 19 Réponse au questionnaire budgétaire.