C. LE SOUTIEN EN CAPITAL : UN OUTIL AUX RISQUES FINANCIERS MAÎTRISABLES DONT L'UTILISATION DOIT ÊTRE CONDITIONNÉE

1. Des risques pour les comptes publics à nuancer

Le rapporteur spécial tient à rappeler les risques maîtrisés pris par l'État lorsqu'il intervient directement en capital .

Deux effets doivent être distingués :

- d'une part, la mobilisation des ressources financières conduit initialement à accroître l'endettement public ;

- d'autre part, l'effet sur le déficit public maastrichtien est, la plupart du temps, neutre .

En effet, la comptabilité nationale conduit à enregistrer un effet négatif sur le solde public uniquement lorsque l'opération en cause implique un appauvrissement des administrations publiques. Or, une prise de participation par l'État agissant comme « un investisseur avisé » constitue de ce point de vue une simple opération financière . Dans la mesure où l'État reçoit en contrepartie de son investissement un actif financier de même valeur, l'opération n'a pas d'effet sur le solde public maastrichtien .

Dans le cas spécifique d'une recapitalisation, la prise en compte de l'opération peut toutefois varier selon qu'elle est qualifiée d'opération financière, sans effet sur le déficit maastrichtien, ou de transfert de capital, avec un effet sur le déficit maastrichtien.

Le traitement comptable des recapitalisations est apprécié par Eurostat au cas par cas selon le principe général suivant : « l'apport de capitaux doit être traité en opération non financière toutes les fois qu'il s'agit d'une opération sans contrepartie », c'est-à-dire lorsque « l'administration ne reçoit pas en échange un actif financier de même valeur » 25 ( * ) . Pour se prononcer, Eurostat indique qu'il importe surtout de déterminer si l'administration anticipe « un retour sur investissement, sous la forme d'un flux futur de dividendes et/ou sous la forme d'une augmentation de la valeur de l'actif financier qui représente son droit sur l'entreprise » 26 ( * ) .

Ainsi, si la recapitalisation d'EDF en 2017 a été qualifiée d'opération financière par Eurostat, une appréciation différente a prévalu pour le groupe Areva, dont l'intégralité de l'opération de recapitalisation a été appréciée comme une dépense, à rebours de l'analyse initialement retenue par l'Insee 27 ( * ) .

En l'espèce, l'APE indique que les 20 milliards d'euros de crédits exceptionnels ouverts par la deuxième loi de finances rectificative pour 2020 « ont vocation, sauf situation spécifique, à être enregistrés en opérations financières dans la mesure où les opérations sont réputées être des prêts ou des opérations avisées. L'effet sur la dette sera bien de la totalité des 20 milliards d'euros si ces crédits sont effectivement consommés et ce indépendamment de leur effet sur le déficit maastrichtien . » 28 ( * )

C'est bien ce que retrace la maquette de performances définie pour le programme 358, dont l'indicateur 1.1 s'attache aux plus-values réalisées lors de la cession des titres acquis grâce à l'abondement du compte. Cet élément résulte de l'encadrement temporaire des aides d'État, qui impose à l'État de définir rapidement une stratégie de sortie progressive du capital de l'entreprise ayant bénéficié d'une recapitalisation.

À terme, même l'effet sur la dette publique peut être neutralisé, lorsque le produit tiré de la cession est affecté au désendettement de l'État par l'intermédiaire du programme 732.

2. Des contreparties au soutien pour concilier sauvetage et préparation de l'avenir, le rôle de la puissance publique

La mobilisation massive des comptes publics pour soutenir l'économie ne saurait s'opérer sans conditions, a fortiori s'agissant d'interventions en capital .

En effet, en montant au capital d'une entreprise, l'État dispose d'un levier direct pour agir sur sa stratégie et ses orientations. Il ressort des échanges du rapporteur spécial avec l'APE que c'est précisément l'objectif de l'État actionnaire de privilégier, autant que possible, le recours à des interventions en fonds propres, assorties de droits de vote, plutôt qu'à des quasi fonds propres, qui en sont dépourvus.

C'est pourquoi il est naturel que le débat général sur les contreparties et conditionnalités associées au soutien public se cristallise spécifiquement sur l'utilisation des 20 milliards d'euros de crédits exceptionnels.

La première des contreparties concerne fort logiquement la saine gestion de l'entreprise : dans l'immédiat, une entreprise ayant bénéficié d'un soutien public ne saurait, sauf situation spécifique, verser de dividendes . En effet, comment justifier la rémunération des actionnaires alors même que l'entreprise recourt à des deniers publics pour surmonter les conséquences de la crise sanitaire sur son activité ?

De ce point de vue, l'encadrement prévu par le Gouvernement se limite aux grandes entreprises , à savoir celles réalisant un chiffre d'affaires supérieur à 1,5 milliard d'euros ou employant plus de 5 000 salariés en France. Pour celles-ci, tout octroi d'une mesure de soutien en trésorerie - prêt garanti par l'État ou report des échéances fiscales et sociales - est conditionné à un « engagement de responsabilité », portant en particulier sur l'absence de versement de dividende ou de programme de rachat d'actions en 2020.

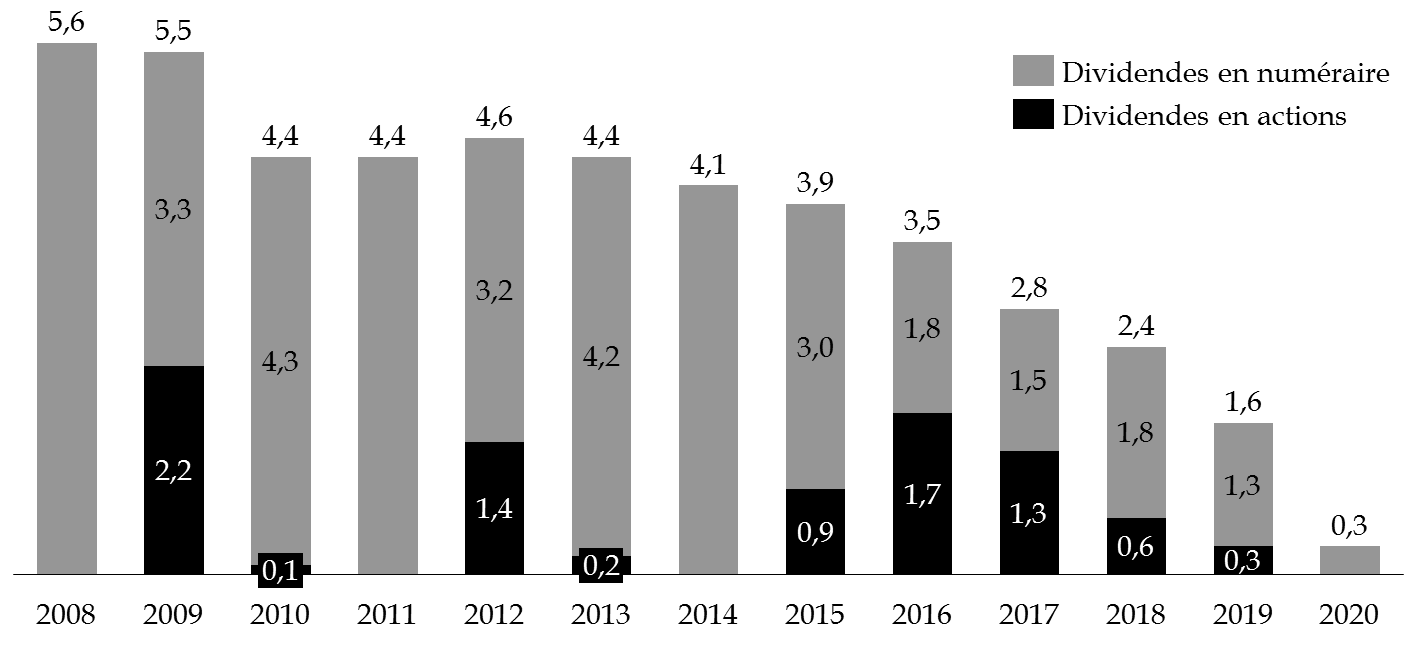

Pour l'État, il en résulte une forte attrition des dividendes perçus au titre de son portefeuille de participations, pour un montant estimé à 300 millions d'euros en 2020, en chute de plus de 80 % par rapport à 2019 . Au-delà des conséquences de la crise sanitaire 29 ( * ) , comme le souligne le graphique ci-après, il faut bien y voir une tendance de fond , associée à l'attrition du portefeuille de l'État actionnaire.

Évolution des dividendes perçus par l'État depuis 2008

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

L'intervention en capital doit aussi permettre d'agir sur les orientations stratégiques de l'entreprise , en particulier en matière de transition énergétique.

Certes, s'agissant parfois du sauvetage d'entreprises dont la survie est menacée, le pragmatisme doit prévaloir. Néanmoins, le rapporteur spécial en est convaincu : en agissant de la sorte, la puissance publique assure le double rôle qui lui revient d'acteur de dernier ressort lorsque le marché ne suffit plus et de « maître des horloges » doté d'un horizon de long terme.

Dès lors, il est naturel que les montants exceptionnels dégagés, financés par de la dette, répondent au double impératif d'urgence et d'accompagnement des acteurs économiques dans leur prise en compte des objectifs environnementaux.

Des outils ont été successivement prévus par les deuxième et troisième lois de finances rectificatives pour 2020.

D'abord, la deuxième loi de finances rectificative retient une double logique :

- un objectif , puisque l'APE doit veiller à ce que les entreprises dans le capital desquelles l'État intervient « intègrent pleinement et de manière exemplaire les objectifs de responsabilité sociale, sociétale et environnementale dans leur stratégie, notamment en matière de lutte contre le changement climatique » 30 ( * ) ;

- un mécanisme de suivi , avec la remise d'un rapport au premier semestre de l'année 2021 afin de détailler la mise en oeuvre de cet engagement d'utilisation des crédits.

Ces dispositions ont ensuite été complétées par la troisième loi de finances rectificative pour 2020 31 ( * ) . Ainsi, toute prise de participation effectuée par l'APE au moyen des crédits exceptionnels dans une entreprise de plus de 500 millions d'euros de chiffre d'affaires doit être conditionnée à des engagements de réduction de ses émissions de gaz à effet de serre , en cohérence avec les budgets carbones sectoriels et par catégories de gaz à effet de serre prévus par la stratégie nationale bas carbone.

Pour suivre la mise en oeuvre de ces engagements, les entreprises devront publier, dans un délai d'un an à compter de la prise de participation par l'État, un rapport annuel présentant les engagements pris, assortis d'un bilan de leurs émissions de gaz à effet de serre au cours de l'exercice clos.

Le rapporteur spécial en est pleinement conscient : la portée de ces engagements ne saurait être surestimée . Ils offrent néanmoins un outil précieux de contrôle et de suivi, dont il saura se saisir pour veiller au respect des engagements pris.

* 25 Commission européenne , Manuel SEC95 pour le déficit public et la dette publique, édition 2002, p. 61.

* 26 Eurostat , « Apports de capitaux par les administrations publiques dans des entreprises publiques », 21 août 2003.

* 27 Voir la notification à Eurostat des révisions du déficit et de la dette des administrations publiques, Insee, 6 septembre 2018.

* 28 Réponse au questionnaire budgétaire.

* 29 À l'exception de trois entreprises -la Française des jeux, Orange et Thalès - les entreprises du portefeuille coté de l'État actionnaire ont renoncé au versement de dividendes en 2020.

* 30 Article 22 de la loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.

* 31 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.