B. LE PRÉLÈVEMENT À LA SOURCE DE L'IMPÔT SUR LE REVENU DONNE LIEU À D'IMPORTANTS REMBOURSEMENTS, RESTITUTIONS ET DÉGRÈVEMENTS AU PROFIT DES MÉNAGES

Le prélèvement à la source (PàS), institué par l'article 60 de la loi de finances pour 2017 2 ( * ) , puis modifié par la loi de finances rectificative pour 2017, est entré en vigueur au 1 er janvier 2019. Le dispositif s'applique aux revenus perçus ou réalisés à compter du 1 er janvier 2019.

1. Le crédit d'impôt modernisation du recouvrement (CIMR)

La première conséquence, temporaire, de l'entrée en vigueur du prélèvement à la source sur les remboursements et dégrèvements d'impôts d'État a été la mise en place d'un crédit d'impôt pour la modernisation du recouvrement (CIMR) en 2019. Le coût du dispositif en 2019 a été évalué à 6,1 milliards d'euros .

Le CIMR visait à résoudre la difficulté posée par « l'année blanche » de transition vers le PàS. La contemporanéité de l'impôt aux revenus suppose que l'impôt sur le revenu pour l'année 2019 soit calculé uniquement sur la base des revenus de cette même année : le CIMR permet d'annuler l'impôt sur le revenu afférent aux revenus non exceptionnels perçus ou réalisés en 2018 , tout en conservant l'effet incitatif des réductions et crédits d'impôt acquis au titre de l'année 2018.

2. L'acompte pour certaines réductions et crédits d'impôts

La deuxième conséquence de l'entrée en vigueur du PàS sur les remboursements et dégrèvements résulte de la comptabilisation de l'acompte de 60 % versé en début d'année pour certaines réductions et crédits d'impôts 3 ( * ) . Cet acompte sera désormais effectué chaque année.

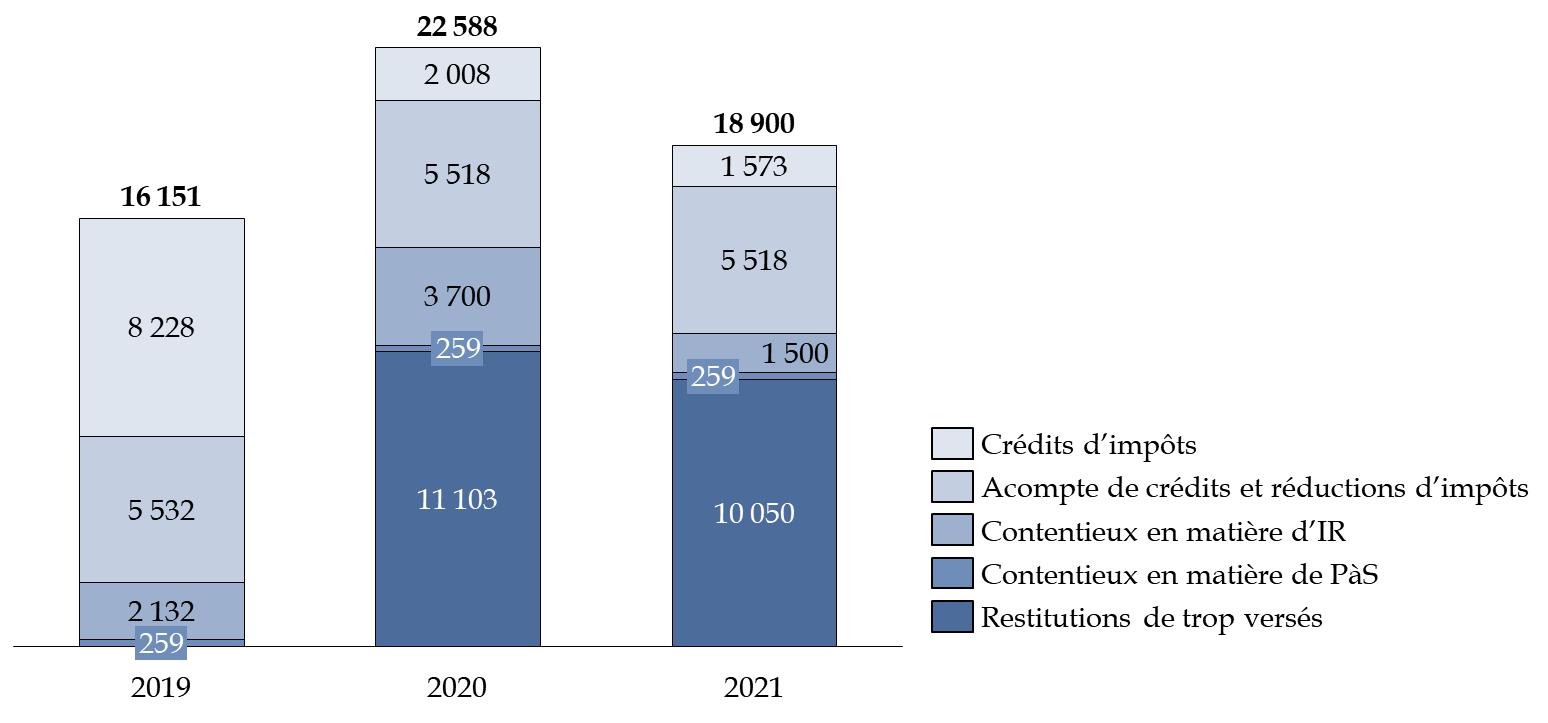

Pour retracer les transferts aux ménages qui ont découlé de l'application de ce dispositif, une sous-action dédiée a été créée au sein de l'action « Remboursements et dégrèvements liés à des politiques publiques » (sous-action 12-08). Elle a représenté, d'après les prévisions actualisées communiquées par le Gouvernement, 5,52 milliards d'euros en 2020 et devrait rester au même niveau en 2021 .

3. Les restitutions de trop-perçus d'impôt en 2019 et en 2020

La troisième conséquence pour la mission remboursements et dégrèvements de la mise en oeuvre du PàS concerne les restitutions liées à la mécanique de l'impôt, c'est-à-dire principalement les restitutions liées à un trop versé d'impôt sur le revenu et de prélèvements sociaux. Cette sous-action est évaluée à près de 10 milliards d'euros à partir de 2020 .

Cette somme prévisionnelle correspond au montant qui devra être reversé aux contribuables en 2020, avec un décalage d'un an par rapport à la perception de l'impôt à la source . Ces régularisations sont indissociables de la mécanique de l'impôt, le PàS supposant l'application dès le mois de janvier d'un taux d'imposition dont le niveau ne sera définitivement fixé qu'en N+1 . Il est donc normal que des régularisations aient lieu lorsque sont pris en compte l'ensemble des revenus perçus et les changements de situations intervenus pendant l'année .

D'autre part, au sein des remboursements et dégrèvements liés à la gestion des produits de l'État, la sous-action : « Prélèvement à la source : dégrèvements et restitutions », retrace les dégrèvements de PàS qui interviendraient à la suite de contentieux et avant l'émission des rôles. Cette sous-action représente 259 millions d'euros par an.

Sur la sous-action 13-01, on note deux évènements exceptionnels, liés à des erreurs déclaratives. Ainsi, deux contribuables se sont trompés dans leurs déclarations, l'un se trouvant redevable de 1,3 milliard d'euros d'impôt sur le revenu et le second de 600 millions d'euros.

Le rapporteur spécial s'étonne de ce qu'aucune procédure n'ait permis d'anticiper cette situation pour le moins ubuesque . Si ces sommes n'ont jamais été intégralement recouvrées, elles apparaissent néanmoins en restitutions dans la mesure où, en dépit de l'erreur évidente de saisie, les rôles ont été émis. L'administration indique que des seuils d'alerte sont en cours de définition pour éviter que ce type d'évènement ne se renouvelle.

Niveau des remboursements et dégrèvements liés à l'impôt sur le revenu

(en millions d'euros)

Source : commission des finances d'après les réponses au questionnaire budgétaire.

Au total, le PàS pèsera à hauteur de 18,9 milliards d'euros sur les remboursements et dégrèvements d'impôts d'État en 2021, après avoir représenté plus de 22,6 milliards d'euros en 2020.

* 2 Loi de finances n° 2016-1917 du 29 décembre 2016.

* 3 - Le crédit d'impôt lié à l'emploi d'un salarié à domicile ;

- le crédit d'impôt lié à la famille (garde d'enfants de moins de 6 ans) ;

- la réduction d'impôt pour dépenses de dépendance ;

- les réductions d'impôt en faveur de l'investissement locatif (Duflot ; Pinel ; Scellier ; Censi-Bouvard);

- les crédits et réductions d'impôt en faveur des dons aux oeuvres, des personnes en difficulté et des cotisations syndicales.