B. MALGRÉ LA SORTIE DE L'ÉTAT DE CRISE SANITAIRE, LE DÉFICIT CONSERVERAIT UN NIVEAU EXCEPTIONNELLEMENT ÉLEVÉ EN 2022 ET SERAIT ENCORE ACCRU PAR LES DERNIÈRES ANNONCES

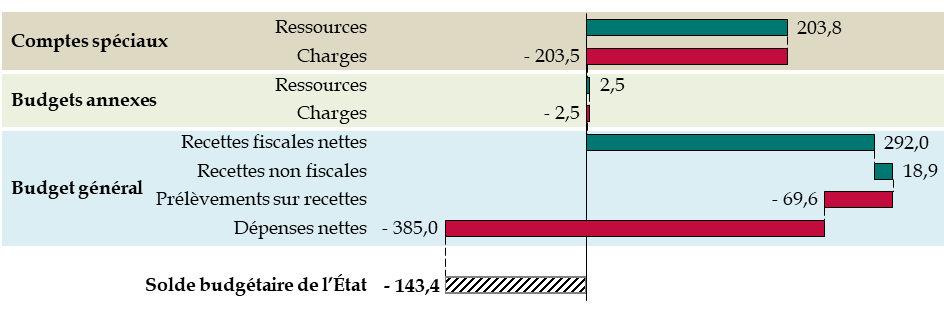

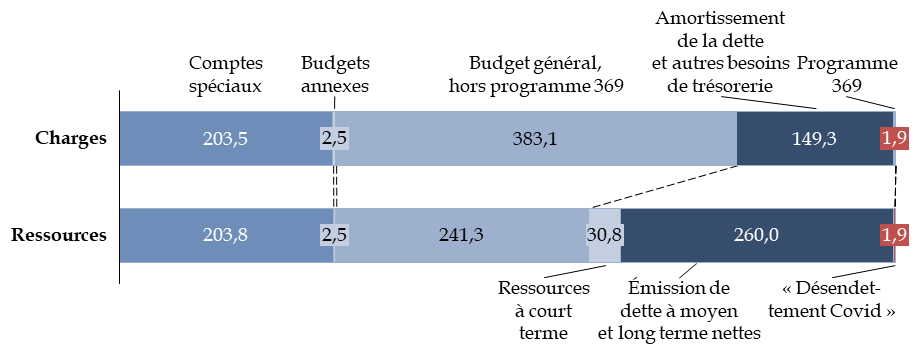

Le projet de loi de finances prévoit un déficit budgétaire en 2022 de 143,4 milliards d'euros , qui résulte quasi intégralement du déficit du budget général (143,7 milliards d'euros), les comptes spéciaux et les budgets annexes étant pratiquement équilibrés.

La construction du solde budgétaire de

l'État

dans le projet de loi de finances pour 2022

(en milliards d'euros)

Source : commission des finances, à partir du tableau d'équilibre du projet de loi de finances 33 ( * )

Ce déficit serait en diminution de 54,0 milliards d'euros par rapport à celui de 2021 , égal à 197,4 milliards d'euros dans l'estimation révisée effectuée à l'occasion du présent projet de loi de finances.

Lors de l'examen de la première partie du projet de loi de finances par l'Assemblée nationale , le déficit a été aggravé de 5,0 milliards d'euros , pour atteindre 148,4 milliards d'euros , en raison principalement de la diminution des recettes fiscales nettes occasionnée par la mise en place du « bouclier tarifaire ».

L'examen de la seconde partie de la loi de finances a conduit à accroître encore le déficit, qui est de 155,1 milliards d'euros à l'issue de l'examen en première lecture par l'Assemblée nationale, en raison de l'augmentation très sensible du niveau des dépenses (cf infra ).

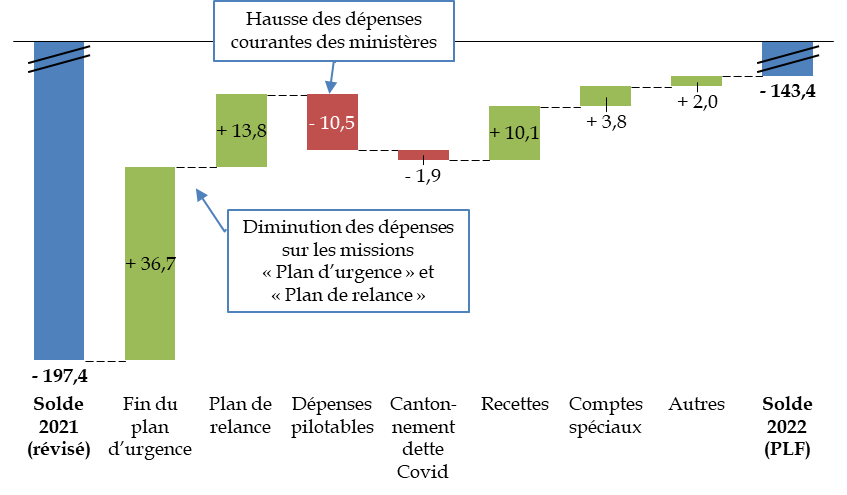

1. Les efforts de maîtrise des dépenses courantes sont repoussés à plus tard, la réduction du déficit étant due uniquement à la diminution attendue des effets de la crise sanitaire

La réduction du déficit par rapport à 2021 est due entièrement au contrecoup de la crise sanitaire, qui a à la fois pour effet une diminution importante des dépenses exceptionnelles et une amélioration des recettes.

Évolution du solde budgétaire entre 2021 et 2022

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de finances pour 2022

D'une part, compte tenu du retour à une situation économique normale, aucune dépense nouvelle n'est prévue au titre des différents dispositifs de la mission « Plan d'urgence face à la crise sanitaire » , à l'exception de l'achat de matériels sanitaires, qui se poursuivrait pour un montant de 200 millions d'euros. Les crédits ouverts en 2022 seraient ainsi inférieurs de 36,7 milliards d'euros aux crédits consommés en 2021.

D'autre part, les dépenses effectuées sur la mission « Plan de relance » seraient de 12,9 milliards d'euros en 2022 , alors que les crédits de paiement ouverts en 2021 sont de 26,7 milliards d'euros, soit une diminution des dépenses de 13,8 milliards d'euros .

En tout état de cause, une diminution des crédits de paiement consacrés à la mission « Plan de relance » n'est pas surprenante, dans la mesure où le projet annuel de performances de cette mission, annexé au projet de loi de finances initiale pour 2021, prévoyait que 54,5 % des crédits de paiement seraient décaissés dès 2021, les autres dépenses étant réparties sur les années 2022 et suivantes (soit 25,5 % en 2022, 11,0 % en 2023 et 9,0 % au cours des années ultérieures 34 ( * ) ). En outre, le présent projet de loi de finances n'ouvre qu'un montant relativement limité de 1,2 milliard d'euros d'autorisations d'engagement nouvelles sur cette mission.

Cette diminution des crédits consommés sur la mission « Plan de relance » pourrait toutefois être moins importante que ce qui ressort des documents budgétaires si, comme l'a indiqué le rapporteur général en tant que rapporteur spécial des crédits de cette mission, un montant élevé de crédits de cette mission n'est pas consommé en 2021 mais reporté à 2022 35 ( * ) .

Enfin, le solde des comptes spéciaux s'améliorerait en 2022 de 3,8 milliards d'euros par rapport à 2021 et deviendrait même légèrement positif de 0,3 milliard d'euros, en raison de la fin ou de l'atténuation de dispositifs mis en place pendant la crise sanitaire, tels que les avances à destination de certains organismes et les prises de participations financières de l'État dans des entreprises touchées par la crise sanitaire.

En revanche, les dépenses courantes des ministères poursuivent leur progression, avec une hausse de 10,5 milliards d'euros (cf infra ) , ce qui confirme le constat d'une absence d'effort sur la dépense de la part de l'État.

Les recettes sont logiquement en progression de 10,1 milliards d'euros , augmentation due à l'évolution spontanée du produit des impôts en l'absence de mesure fiscale nouvelle de grande ampleur, partiellement compensée par une diminution des recettes non fiscales.

Les recettes et les dépenses de l'État sont présentées plus en détail dans la suite du présent rapport.

2. Alors que la contrainte de la dette et de son amortissement pèse à un niveau historiquement élevé sur les modalités de financement de l'État, le Gouvernement propose un « cantonnement » de la dette Covid qui relève d'un pur artifice budgétaire

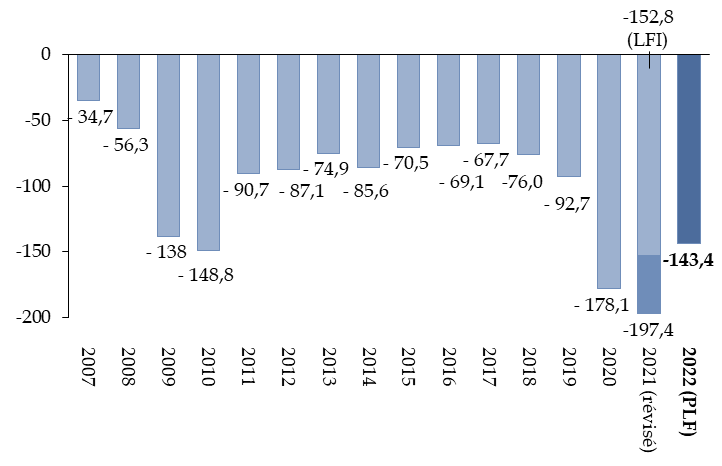

Le déficit budgétaire de l'État , à un niveau de 143,4 milliards d'euros, resterait, malgré la sortie de la crise et pour la troisième année consécutive, proche des niveaux atteints lors de la crise financière de 2009-2010.

Évolution du solde budgétaire de l'État depuis 2007

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

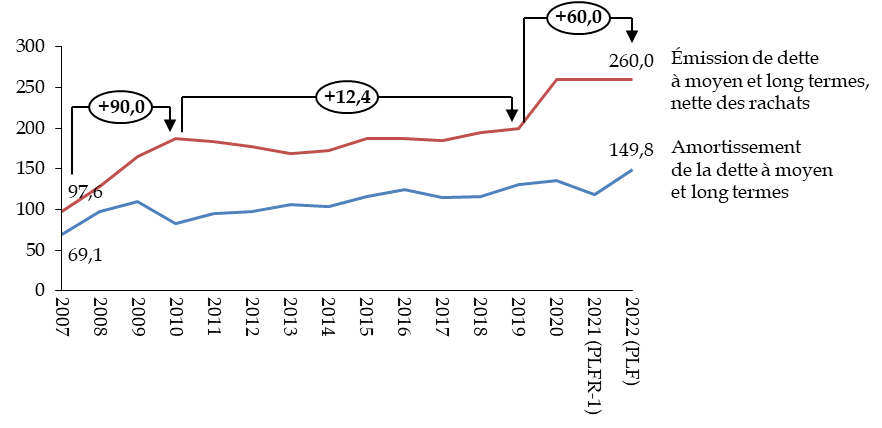

Ce déficit a pour conséquence nécessaire une émission de dette à moyen et long terme qui devrait atteindre en 2022 le niveau très élevé de 260 milliards d'euros, comme en 2020 et en 2021.

Cette émission de dette, complétée par la mobilisation de ressources de trésorerie, doit en effet financer non seulement le déficit budgétaire , mais aussi le remboursement des titres de dette à moyen et long terme arrivant à échéance dans l'année, pour un montant de 149,8 milliards d'euros . En d'autres termes, l'État remboursera l'an prochain près de 150 milliards d'euros de dette .

Les émissions annuelles de dette ont ainsi augmenté de 60 milliards d'euros par rapport à 2019. De la même manière, les années de la crise financière de 2008 à 2010 avait vu une croissance importante des émissions de dette. Or, malgré le retour à un niveau de déficit moins élevé dès 2011, le niveau annuel d'émission de dette est resté à peu près stable dans les années 2011 à 2019 en raison, notamment, du renouvellement des titres arrivés à échéance.

Les remboursements de ces titres suivent donc eux aussi une trajectoire croissante , selon la courbe lissée par l'effet de la politique d'émissions de titres conduite par l'Agence France Trésor, et il peut être prévu que les années à venir nécessiteront encore un niveau élevé d'émission de dette , par l'effet du renouvellement de la dette existante.

Évolution des émissions et des amortissements de dette

(en milliards d'euros)

Source : commission des finances, à partir des projets de loi de finances et de règlement

Ces montants considérables peuvent être mis en regard de l'annonce faite par le Gouvernement d'un « cantonnement » de la dette liée à la covid-19 , présenté comme un moyen de rembourser le supplément de dette résultant de la crise sanitaire.

L'analyse montre pourtant que ce dispositif , du fait qu'il se fonde sur l'ouverture de crédits budgétaires et non sur des recettes spécifiques, est un simple artifice budgétaire , sans effet sur le niveau de la dette.

Le projet de loi de finances prévoit ainsi la création d'un programme 369 « Amortissement de la dette de l'État liée à la covid-19 » dans la mission « Engagements financiers de l'État », doté de 165 millions d'euros en autorisations d'engagement et de 1,9 milliard d'euros en crédits de paiement. Cette somme est affectée à la Caisse de la dette publique et consacrée au désendettement de l'État , selon un mécanisme qui se distingue du fonctionnement habituel de cette caisse.

La Caisse de la dette publique

La Caisse de la dette publique est un établissement public national à caractère administratif , créé par l'article 32 de la loi de finances rectificative du 11 juillet 1986 sous le nom de Caisse d'amortissement de la dette publique. Il s'agissait alors de créer un véhicule permettant d'affecter le produit des privatisations à la diminution de la dette.

Sa mission première est de contribuer au remboursement de la dette publique . Elle a reçu son nom actuel en 2002 et son mandat a été élargi à toute opération concourant à la qualité de la signature de l'État sur les marchés financiers.

Si les lois de finances initiales prévoient souvent d'affecter à la Caisse de la dette publique, en vue du désendettement, le produit d'opérations de privatisation ou de cessions de participations financières de l'État 36 ( * ) , la dernière opération effectivement réalisée à ce titre a eu lieu en 2015 pour un montant de 0,8 milliard d'euros .

Source : commission des finances

Il ne s'agit en effet pas, comme dans le cas des privatisations, de céder un actif afin de rembourser une partie de la dette , ce qui réduirait effectivement le stock de dette, mais simplement d' ouvrir des crédits sur le budget général et de les consacrer, via la Caisse de la dette publique, au remboursement ou au rachat de titres de dette.

Or l'ouverture de crédits sur le budget général a pour conséquence nécessaire un accroissement du déficit budgétaire , lequel ne peut être financé que par une émission de dette du même montant.

Le bilan de l'opération est donc nul du point de vue de la dette. Il conduit en revanche à une augmentation de 1,9 milliard d'euros de la dette budgétaire de l'État. De nature purement comptable, cette augmentation résulte du caractère artificiel de l'opération : n'entraînant pas de modification du stock de dette, elle n'a pas d'effet sur la charge de la dette, ni sur le solde public au sens de Maastricht.

Le caractère artificiel du « cantonnement » de la dette Covid apparaît clairement si l'on établit un tableau des ressources et des charges de l'État qui, outre les ressources et les charges strictement budgétaires 37 ( * ) , inclut également celles qui correspondent au financement de la dette. Le montant consacré au désendettement « Covid » est ainsi une ressource équivalente à la charge nouvelle créée par le programme 369.

Tableau des ressources et des charges de l'État

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de finances pour 2022 38 ( * )

La diminution de dette serait effective si une économie était réalisée à cette fin sur d'autres dépenses des ministères , mais une telle économie n'est pas alléguée par le Gouvernement et apparaît peu probable puisque, au contraire, les dépenses courantes des ministères augmentent par ailleurs de 10,5 milliards d'euros, compte non tenu des dernières annonces de dépenses. En tout état de cause, même si cette économie était effectivement réalisée, nul ne serait besoin de créer un programme budgétaire pour diminuer le stock de dette : la diminution du déficit budgétaire résultant de l'économie aurait le même effet, en réduisant la nécessité d'emprunter.

Or ce jeu d'écriture comptable a des conséquences de moyen et long terme , puisque, en ouvrant des autorisations d'engagement à hauteur de 165 millions d'euros sur le programme 369, l'État affiche un engagement à ouvrir des crédits de paiement du même montant d'ici à 2042. Le déficit budgétaire de l'État devrait donc être artificiellement accru de 8 milliards d'euros en moyenne chaque année pendant les vingt ans à venir, dans l'hypothèse bien entendu où les gouvernements successifs maintiendraient en l'état ce dispositif sur une aussi longue période.

3. L'aggravation du déficit depuis cinq ans relève pour l'essentiel de la croissance des dépenses de fonctionnement et non d'une stratégie d'investissement

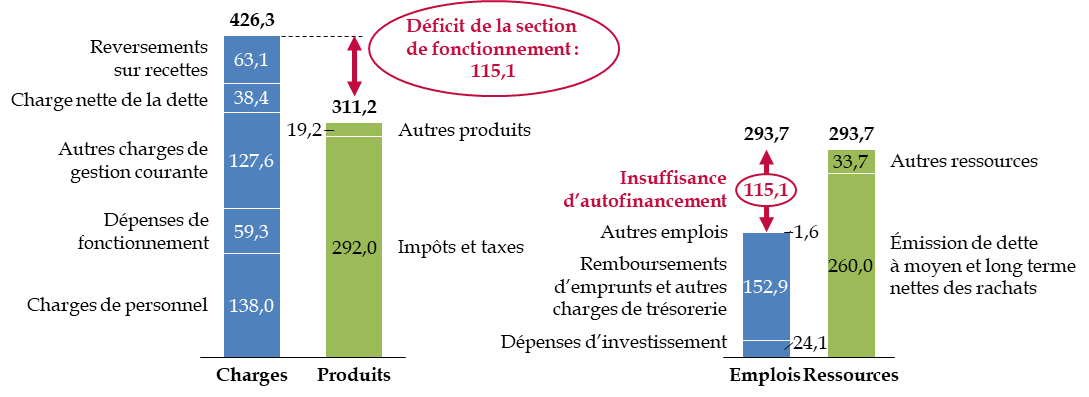

L'examen de la présentation du budget en section de fonctionnement et en section d'investissement 39 ( * ) permet de porter un regard sur les encaissements et décaissements en fonction de leur nature et indépendamment de leur rattachement budgétaire (budget général, budgets annexes, comptes spéciaux).

Les sections de financement et d'investissement du

budget de l'État

dans le projet de loi de finances pour

2022

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances pour 2022

Dans cette présentation, le déficit budgétaire prévu par le projet de loi de finances pour 2022, qui est de 143,4 milliards d'euros, résulte pour la majeure partie du déficit de la section de fonctionnement (115,1 milliards d'euros), et pour une partie mineure seulement des dépenses d'investissement (24,1 milliards d'euros) 40 ( * ) .

Les dépenses d'investissement de l'État représentent en fait un montant peu élevé qui, depuis 2006, a varié entre un point bas à 16,7 milliards d'euros dans le projet de loi de finances pour 2013 et un point haut supérieur à 24 milliards d'euros, atteint en 2021 et 2022. Ces variations sont, en valeur absolue, trop faibles pour expliquer de manière significative les évolutions de grande ampleur qu'a connu au cours de la même période le déficit budgétaire de l'État : ce sont les charges et produits de fonctionnement qui déterminent en pratique le déficit budgétaire et, par voie de conséquence, l'évolution de l'endettement de l'État. Depuis 2017, par exemple, le déficit de la section de fonctionnement s'est aggravé de 64,8 milliards d'euros, expliquant la plus grande partie de l'aggravation du déficit budgétaire de l'État (+ 74,1 milliards d'euros).

Ce phénomène ne doit toutefois pas être surinterprété . Si on estime couramment, avec raison, que le déficit budgétaire est plus acceptable s'il résulte de dépenses productives, susceptibles d'entraîner des recettes futures, les dépenses d'investissement, telles qu'elles sont mesurées en comptabilité budgétaire, ne rendent pas réellement compte de ces dépenses « productives ». L'État intervient en effet sur l'économie bien plus par ses dépenses d'intervention, qui sont classées parmi les charges de fonctionnement, que par ses investissements directs. Il joue également un rôle majeur d'incitation, voire d'obligation, par son pouvoir législateur.

L'impératif d'équilibre de la section de fonctionnement, qui s'impose aux collectivités territoriales, n'a donc pas le même sens pour l'État.

Par ailleurs, il peut également être intéressant d'examiner les principaux postes de ces dépenses qui donnent une vision synthétique des grandes masses financières du budget de l'État.

Depuis 2017, les recettes fiscales de l'État sont ainsi restées stables (- 0,5 milliard d'euros), tandis que les charges de personnel ont augmenté de 10,7 milliards d'euros , les autres dépenses de fonctionnement de 9,7 milliards d'euros et les dépenses d'intervention de 36,3 milliards d'euros . Cette dernière augmentation est en grande partie liée aux dispositifs d'urgence et de relance mis en place à l'occasion de la crise sanitaire. Elle n'inclut pas le programme d'investissement annoncé par le Président de la République.

L'accroissement des remboursements annuels d'emprunts (+ 31,1 milliards d'euros), résultant du stock de dette passée, s'ajoute au déficit de la section de fonctionnement et aux dépenses d'investissement. Il en résulte une augmentation importante des émissions annuelles de dette à moyen et long terme (+ 75,0 milliards d'euros) mais aussi de la mobilisation de toutes les ressources de financement (+ 26,5 milliards d'euros), c'est-à-dire des émissions à court terme ou des ressources diverses de trésorerie.

4. Malgré la tentative de « budget vert », le budget de l'État n'a toujours pas effectué sa transition écologique

La puissance publique ne fait pas encore suffisamment pour le climat : pour atteindre l'engagement de neutralité carbone en 2050, les études montrent que le niveau annuel de dépenses pour le climat devrait augmenter de manière très substantielle, à 4,5 % du PIB contre 1,9 % actuellement, au point que la « dette climatique » atteindrait 150 % du PIB, soit un niveau supérieur à la dette publique 41 ( * ) . Dans le même temps, l'État est régulièrement condamné pour son action insuffisante en matière d'environnement 42 ( * ) .

Il est donc a priori intéressant de mesurer l'efficacité de la dépense de l'État dans le cadre de la lutte contre le réchauffement climatique . C'est ce que se propose le rapport sur l'impact environnemental du budget de l'État, dit « budget vert », qui demeure toutefois insuffisamment abouti dans la cotation des dépenses. Ce rapport montre, du côté des recettes, que la fiscalité environnementale demeure mal équilibrée, alors même que le Gouvernement, face à la hausse subite des prix de l'énergie, propose une réponse élaborée dans l'urgence plutôt qu'une réelle stratégie de fiscalité énergétique de long terme.

a) Le « budget vert » ne couvre toujours que très incomplètement le budget de l'État

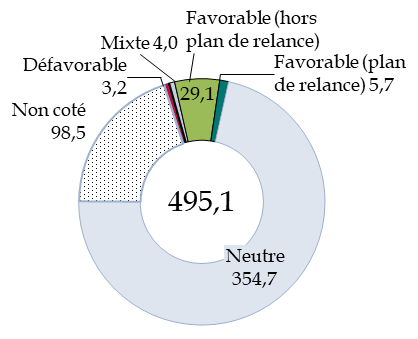

Le budget vert est évalué sur le périmètre de l' objectif de dépenses totales défini par la loi de programmation des finances publiques pour les années 2018 à 2022, et non sur l'ensemble du budget de l'État. L'objectif de dépenses totales représente 495,1 milliards d'euros sur le budget 2022 et n'inclut pas, par exemple, les remboursements et dégrèvements, ni les participations financières de l'État. Ces dernières font seulement l'objet d'un encadré dans le rapport, alors qu'une évaluation environnementale pourrait pourtant être souhaitable.

En outre, alors que les travaux immobiliers constituent une part importante des émissions de gaz à effet de serre, seules les dépenses immobilières portées par le compte d'affectation spéciale « Gestion du patrimoine immobilier » font l'objet d'une cotation. Les dépenses qui le sont par les ministères sur leurs programmes propres, qui représentent 85 % des dépenses immobilières de l'État 43 ( * ) , ne sont pas cotées en raison de difficultés méthodologiques qui sont en cours d'étude. Le montant de ces investissements était de 1,9 milliard d'euros en 2019.

La limitation au budget de l'État s'oppose également à la cotation des dépenses des opérateurs , même si ceux-ci sont contrôlés par l'État, sauf pour ce qui concerne les crédits transitant par le budget de l'État ou résultant de taxes affectées. L'une des raisons alléguées est le calendrier d'adoption des budgets des opérateurs, qui ne permet pas, au moment de la discussion de la loi de finances, de disposer de l'ensemble des informations sur les activités des opérateurs.

Il serait donc intéressant de compléter la cotation des dépenses annexée au projet de loi de finances par une cotation a posteriori , présentée en même temps que le projet de loi de règlement, qui pourrait rendre compte des dépenses réellement effectuées et inclure celles des opérateurs .

De même, seuls 7 % des crédits de la mission « Investissements d'avenir » font l'objet d'une cotation , malgré l'impact potentiel sur l'environnement des investissements soutenus dans le cadre du programme d'investissements d'avenir (PIA). L'absence de cotation des crédits ouverts sur le quatrième PIA, lancé en 2021, peut se comprendre au moins partiellement dans la mesure où ces crédits sont souvent affectés à des opérateurs mais non consommés immédiatement dans des actions identifiables. Toutefois, les crédits consommés dans le cadre du troisième PIA, résultant d'engagements ouverts en 2017, ne sont pas non plus cotés au titre du « budget vert », le rapport indiquant à ce sujet que la définition d'une méthodologie de cotation est en cours.

Par ailleurs, l'impact environnemental du numérique n'est pas pris en compte , en raison d'incertitudes sur cet impact.

Cotation environnementale des dépenses de

l'État

(hors dépenses fiscales)

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du rapport sur l'impact environnemental du budget de l'État et du projet de loi de finances pour 2022

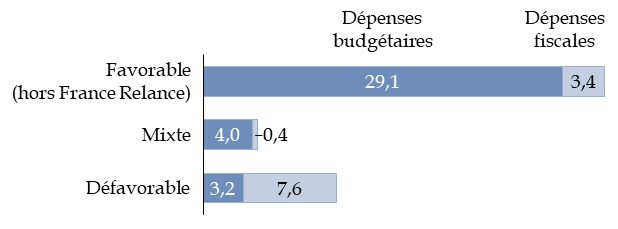

Les dépenses favorables à l'environnement sont principalement des dépenses budgétaires, tandis que les dépenses défavorables sont pour la majorité des dépenses fiscales.

Répartition des dépenses, favorables,

mixtes

et défavorables

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du rapport sur l'impact environnemental du budget de l'État et du projet de loi de finances pour 2022

b) La fiscalité environnementale demeure trop fortement inégalitaire

La section du rapport « budget vert » consacrée à la fiscalité environnementale confirme les biais de la fiscalité environnementale , déjà exposés notamment par le Conseil des prélèvements obligatoires en 2019 44 ( * ) .

Les ménages les plus modestes 45 ( * ) consacrent ainsi en moyenne 4 ,5 % de leur revenu total annuel à la fiscalité énergétique , contre 1,1 % pour les ménages les plus aisés , même si ceux-ci ont, du fait de leur niveau de consommation plus élevé, une contribution plus importante en valeur absolue (1 195 euros par an contre 695 euros).

Les mêmes biais se retrouvent en fonction du lieu d'habitation : un ménage qui vit dans une zone rurale supporte en moyenne 1 165 euros par an en fiscalité énergétique, contre 660 euros pour un ménage habitant l'unité urbaine de Paris, alors même que, au sein d'une unité urbaine donnée, certains ménages résidant en périphérie sont soumis à des factures énergétiques comparables à celles des ménages ruraux.

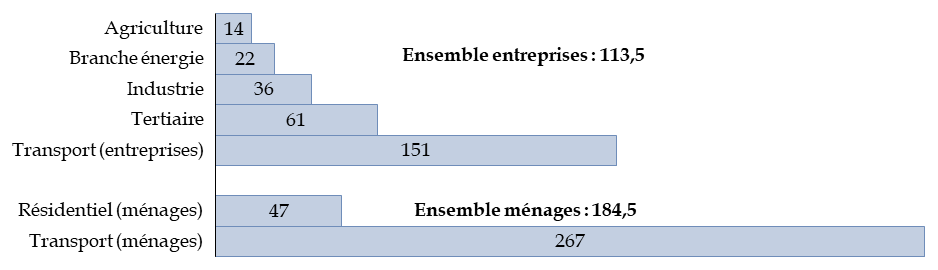

Enfin, la tarification effective du CO 2 est très différente en fonction des acteurs économiques : elle varie de 14 euros par tonne de CO 2 pour le secteur de l'agriculture à 184,5 euros pour les ménages.

Tarification effective du CO 2 en 2020

(en euros par tonne de CO 2 )

Source : commission des finances, à partir du rapport sur l'impact environnemental du budget de l'État

Cette tarification, selon un cadre méthodologique défini par l'OCDE, inclut le montant des taxes intérieures de consommation (TIC), net des remboursements, et, pour les entreprises concernées, le prix du quota carbone (inclus lorsqu'ils ont été obtenus gratuitement).

Les entreprises, sauf dans le secteur tertiaire, bénéficient en effet plus souvent d'une tarification réduite, voire d'une exonération complète, au titre des taxes intérieures de consommation. En contrepartie, elles sont partiellement soumises au système d'échange des quotas d'émission (SEQE), dont une partie des quotas ont toutefois été attribués gratuitement.

* 33 Par convention, les soldes des comptes de commerce et des comptes d'opérations monétaires, inférieurs l'un et l'autre à 0,1 milliard d'euros, sont inclus dans les ressources des comptes spéciaux .

* 34 Calculs commission des finances du Sénat, à partir de l'échéancier des crédits de paiement des trois programmes de la mission « Plan de relance » figurant dans le projet annuel de performances de cette mission annexé au projet de loi de finances pour 2021.

* 35 Voir la note de présentation de Jean-François Husson, rapporteur spécial, sur la mission « Plan de relance » , présentée en commission des finances le 27 octobre 2021.

* 36 Les lois de finances initiales pour 2015, 2016, 2018, 2019 et 2020 ont ainsi prévu d'affecter respectivement un montant compris entre 1 et 4 milliards d'euros à la Caisse de la dette publique, ce qui ne s'est pas confirmé en exécution sauf, de manière partielle, en 2015.

* 37 C'est-à-dire relevant du budget général, des budgets annexes et des comptes spéciaux : c'est le tableau d' « équilibre général du budget », qui constate en fait un excédent ou un déficit. Ce tableau figure à l'article 19 du présent projet de loi de finances.

* 38 Par convention, comme pour la présentation du solde budgétaire supra, les soldes des comptes de commerce et des comptes d'opérations monétaires, inférieurs l'un et l'autre à 0,1 milliard d'euros, sont inclus dans les ressources des comptes spéciaux .

* 39 Cette présentation est annexée au projet de loi de finances , en application du 3° de l'article 51 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 40 La différence entre le solde de la section de fonctionnement et le solde budgétaire résulte non seulement des dépenses d'investissement, mais également des dépenses d'opérations financières du budget général, dont font partie, en 2022, les crédits de « cantonnement » de la dette Covid à hauteur de 1,9 milliard d'euros.

* 41 On peut définir la dette climatique soit comme la somme cumulée actualisée des dépenses climat futures nécessaires pour parvenir à la trajectoire cible, soit comme la somme des émissions nettes passées valorisées au prix social actuel du carbone, les deux calculs aboutissant à un résultat proche. Voir Jean-Marc Germain et Thomas Lellouch, Coût social du réchauffement climatique et indicateurs de soutenabilité : les enseignements d'une application à la France , Économie et Statistiques n os 517-518-519, 8 octobre 2020.

* 42 Condamnation par le Conseil d'État le 4 août 2021 à payer une astreinte de dix millions d'euros pour ne pas avoir pris des dispositions suffisantes pour lutter contre la pollution de l'air ; condamnation le 14 octobre par le tribunal administratif de Paris pour une action insuffisante en faveur de la réduction des émissions de gaz à effet de serre.

* 43 Document de politique transversale « Politique immobilière de l'État » annexé au projet de loi de finances pour 2021.

* 44 Conseil des prélèvements obligatoires, La fiscalité environnementale au défi de l'urgence climatique , septembre 2019.

* 45 Les ménages sont classés en fonction de leur revenu total par unité de consommation, les ménages les plus modestes et les plus aisés correspondant respectivement au premier et au dernier quintile.