|

N° 163 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 15b COMPTE D'AFFECTATION SPÉCIALE : GESTION DU PATRIMOINE IMMOBILIER DE L'ETAT |

|

Rapporteur spécial : M. Albéric de MONTGOLFIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601 , 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

L'ESSENTIEL

I. UNE BAISSE TENDANCIELLE DES RECETTES DU CAS « GESTION DU PATRIMOINE IMMOBILIER DE L'ETAT » QUI REMET EN CAUSE SA SOUTENABILITÉ FINANCIÈRE

Le CAS connaît une augmentation de 52,7 % de ses dépenses entre 2021 et 2022, mais celle-ci n'est pas représentative d'une tendance de long terme . En effet, cette augmentation vient presque intégralement de l'action 11, « opérations structurantes et cessions », qui est dépendante de la présence ou non d'opérations structurantes de grande ampleur une année donnée.

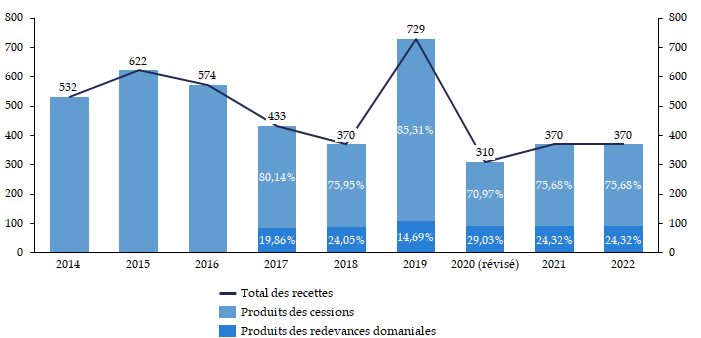

Cette augmentation ne doit pas masquer la baisse tendancielle des recettes du CAS . La prévision des recettes pour 2022 est de 370 millions d'euros, dont 280 millions d'euros pour les produits des cessions immobilières, et 90 millions d'euros pour les produits de redevances domaniales.

Évolution des recettes du CAS (en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Même si ces recettes sont identiques à celles inscrites dans la LFI pour 2021, elles présentent un risque important d'être inférieures en exécution . Ainsi, au 31 août 2021, le CAS comptabilise 122,2 millions d'euros de produits des cessions immobilières, ce qui rend peu probable l'atteinte de la cible des 280 millions d'euros à la fin de l'année.

Les raisons de ces recettes inférieures aux prévisions vont au-delà de la crise. En effet, les produits de cession dépendent de plus en plus fortement de la vente de biens « prestigieux » qui sont en nombre limité, et ce nombre décroit d'année en année .

II. LE COMPTE D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » NE REMPLIT PAS SON RÔLE DE « VECTEUR D'ORIENTATION » DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

A. UN COMPTE D'AFFECTATION SPÉCIALE AUX MASSES FINANCIÈRES NÉGLIGEABLES PAR RAPPORT À L'ENSEMBLE DU PATRIMOINE IMMOBILIER DE L'ÉTAT

La politique immobilière de l'État demeure éclatée et fragmentée. Le CAS n'est finalement qu'un outil minoritaire : il représente, suivant les années, de 8 % à 18 % de l'effort d'investissement de l'État sur son parc immobilier (11 % en 2019). Il ne porte par ailleurs qu'entre 4 % et 7 % des crédits dédiés à l'immobilier de l'État , et environ 10 % des moyens humains (si on considère que les moyens humains du CAS sont ceux de la direction de l'immobilier de l'État). La politique immobilière de l'État se confronte en outre à un autre problème : un déficit de compétences. Le CAS ne suffit donc plus pour porter les grands projets de l'État dans le domaine immobilier

B. UN OUTIL VIDÉ DE SA SUBSTANCE ET CONCURRENCÉ

En plus d'être marginalisé, le CAS est contourné dans ses règles mêmes de fonctionnement . Les entités ou ministères occupants ne sont censés pouvoir exercer leurs droits de tirage sur le CAS qu'en contrepartie de la mutualisation de produits de cession. Or, certains ministères (armées, Europe et affaires étrangères pour les biens situés à l'étranger) ou projets (plateau de Saclay) disposent de dérogations . D'autres bénéficient d'avances sur cession , comme le ministère de l'Europe et des affaires étrangères (100 millions d'euros au total) ou la présidence de la République (13,3 millions d'euros en 2021).

En outre, le CAS est concurrencé . En effet, d'autres vecteurs budgétaires reprennent les objectifs du CAS. La rénovation des cités administratives est portée par le programme 348 de la mission « Transformation et fonction publiques » et la rénovation thermique des bâtiments publics fait l'objet d'une action dans le programme 362 « Écologie » de la mission « Plan de relance ».

Réunie le mercredi 3 novembre 2021, sous la présidence de M. Dominique de Legge, vice-président, la commission a décidé de proposer au Sénat de ne pas adopter les crédits du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ». Elle a confirmé son vote lors de sa réunion du jeudi 18 novembre 2021.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 94 % des réponses étaient parvenues au rapporteur spécial en ce qui concerne le CAS « Gestion du patrimoine immobilier de l'État ».

I. UNE BAISSE TENDANCIELLE DES RECETTES DU CAS « GESTION DU PATRIMOINE IMMOBILIER DE L'ETAT » QUI REMET EN CAUSE SA SOUTENABILITÉ FINANCIÈRE

A. UN COMPTE D'AFFECTATION SPÉCIALE QUI A POUR OBJECTIF DE RATIONALISER LA GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT

Créé par la loi de finances pour 2006 1 ( * ) , le compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État » est l'instrument budgétaire de la politique immobilière de l'État . Placé sous la responsabilité de la direction de l'immobilier de l'État (DIE), il vise à financer les opérations de valorisation et la modernisation du parc immobilier de l'État en recourant, prioritairement, à la cession d'actifs.

Le compte d'affectation spéciale se compose de deux programmes :

- le programme 721 « Contribution des cessions immobilières au désendettement de l'État » porte la contribution du compte au désendettement de l'État. Avant que la loi de finances pour 2017 2 ( * ) ne supprime cette obligation, une fraction minimale des produits de cession (30 % à partir de 2014) devait obligatoirement être prélevée et reversée au budget général. Cependant, ce programme n'est plus abondé depuis 2018 3 ( * ) ;

- le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » porte les crédits destinés à financer les dépenses d'entretien à la charge du propriétaire, ainsi que les opérations immobilières structurantes réalisées sur le parc immobilier de l'État. Depuis 2017, ce programme intègre les dépenses d'entretien lourd, auparavant comptabilisées sur le programme 309, « Entretien des bâtiments de l'Etat », de la mission « Gestion des finances publiques et des ressources humaines ».

Seules les dépenses courantes d'entretien continuent de relever des budgets ministériels et du programme 333 « Moyens mutualisés des administrations déconcentrées » de la mission « Direction de l'action du Gouvernement ».

Le choix d'un compte d'affectation spéciale plutôt que d'une mission ou d'un programme budgétaire ordinaire découle de la volonté de mettre en place des règles spécifiques pour la gestion du patrimoine immobilier. Ces règles ont pour objectif de promouvoir une gestion stratégique et efficace de l'immobilier de l'Etat.

Des règles de fonctionnement spécifiques au service de la rationalisation du patrimoine immobilier de l'État

Le principe de mutualisation des recettes

Les produits des cessions, qui constituent la principale ressource du compte, sont répartis à égalité entre les anciens ministères occupants et le compte d'affectation spéciale 4 ( * ) . Cette règle de gestion répond à un double objectif :

- mutualiser les recettes au profit des dépenses d'entretien du propriétaire ;

- encourager les ministères à rationaliser leurs emprises et à respecter les principes de la politique immobilière de l'État . En effet, une partie des produits issus de leurs actions de valorisation leur sont reversés.

Les règles d'engagement comptable

L'exécution des dépenses d'un compte d'affectation spéciale est conditionnée à l'obtention préalable de recettes, dont le rythme d'encaissement est souvent irrégulier , ce qui réduit les marges de manoeuvre des gestionnaires. C'est pour cette raison qu'il a été décidé, au moins pour les dépenses d'entretien , de réintroduire de la flexibilité en octroyant une enveloppe de fonds aux responsables de BOP, et ce dès le début de l'exercice budgétaire.

Ce décalage explique également que le montant des restes à payer sur le compte puisse être important ( 389,71 millions d'euros à la fin de l'année 2020 ) : certains projets nécessitent que l'ensemble des autorisations d'engagement (AE) soient mobilisées, tandis que les crédits de paiement (CP) sont débloqués progressivement. Le rythme de couverture par des CP dépend alors du projet (opération structurante ou opération d'entretien) et de son échelon géographique (ministériel ou déconcentré).

Les niveaux de couverture et l'évolution du solde des restes à payer sont, par définition, très incertains, puisqu'ils dépendent à la fois d'opérations immobilières qui elles-mêmes ne sont pas garanties, et du niveau de consommation effectif des crédits.

Source : commission des finances du Sénat

Évolution des dépenses et des recettes du CAS « Gestion du patrimoine immobilier de l'État » entre 2021 et 2022

(en millions euros et en %)

|

2021 (LFI) |

2022

|

Part de l'action

|

Évolution 2021/2022 (LFI) |

|||

|

Dépenses |

||||||

|

[721] Contribution des cessions immobilières au

désendettement

|

0 |

0 |

- |

|||

|

[723] Opérations immobilières et entretien des bâtiments de l'État |

AE |

285 |

370 |

29,8 % |

||

|

CP |

275 |

420 |

52,7 % |

|||

|

11 - Opérations structurantes et cessions |

AE |

145 |

210 |

56,76 % |

44,8 % |

|

|

CP |

110 |

260 |

61,90 % |

136,4 % |

||

|

12 - Contrôles règlementaires, audits, expertises et diagnostics |

AE |

18,7 |

21,9 |

5,92 % |

17,1 % |

|

|

CP |

20,7 |

21,9 |

5,21 % |

5,8 % |

||

|

13 - Maintenance à la charge du propriétaire |

AE |

41 |

48,5 |

13,10 % |

18,3 % |

|

|

CP |

46 |

47,5 |

11,31 % |

3,7 % |

||

|

14 - Gros entretien, réhabilitation, mise en conformité et remise en état |

AE |

80,3 |

89,6 |

24,22 % |

11,6 % |

|

|

CP |

98,3 |

90,6 |

21,57 % |

-7,8 % |

||

|

Total des dépenses |

AE |

285 |

370 |

- 29,8 % |

||

|

CP |

275 |

420 |

- 52,7 % |

|||

|

Recettes |

||||||

|

Produits des cessions immobilières |

280 |

280 |

= |

|||

|

Produits de redevances domaniales |

90 |

90 |

= |

|||

|

Total des recettes |

370 |

370 |

= |

|||

|

Solde |

105 |

- 50 |

- 147,6 % |

|||

Source : commission des finances du Sénat, d'après les documents budgétaires

* 1 Article 47 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 2 Article 42 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.

* 3 Il ne peut pas être supprimé, car l'article 21 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) impose qu'un compte d'affectation spéciale comporte au moins deux programmes.

* 4 Il existe plusieurs exceptions à ce principe général.