II. LE PROGRAMME 109 « AIDE À L'ACCÈS AU LOGEMENT »

Le programme 109 « Aide à l'accès au logement » comprend à titre principal les crédits destinés au financement des aides personnelles au logement (APL).

A. DES CRÉDITS BUDGÉTAIRES EN HAUSSE...

Les crédits sont de 13,1 milliards d'euros dans le projet de loi de finances pour 2022, soit 76,4 % des crédits de la mission « Cohésion des territoires », en hausse de 640,1 millions d'euros (+ 5,1 %).

Évolution des crédits par action du programme 109

(en millions d'euros et en %)

|

LFI 2021 |

PLF 2022 |

Évolution PLF 2022 / LFI 2021 (volume) |

Évolution PLF 2022 / LFI 2021 (%) |

FDC et ADP attendus en 2022 |

||

|

01 - Aides personnelles |

AE |

12 427,0 |

13 070,0 |

+ 643,0 |

+ 5,2 % |

0,0 |

|

CP |

12 427,0 |

13 070,0 |

+ 643,0 |

+ 5,2 % |

0,0 |

|

|

02 - Information relative au logement et accompagnement des publics en difficulté |

AE |

11,3 |

9,4 |

- 1,9 |

- 16,8 % |

0,0 |

|

CP |

11,3 |

9,4 |

- 1,9 |

- 16,8 % |

0,0 |

|

|

03 - Sécurisation des risques locatifs |

AE |

1,0 |

0,0 |

- 1,0 |

- 100,0 % |

0,0 |

|

CP |

1,0 |

0,0 |

- 1,0 |

- 100,0 % |

0,0 |

|

|

Total programme 109 |

AE |

12 439,3 |

13 079,4 |

+ 640,1 |

+ 5,1 % |

0,0 |

|

CP |

12 439,3 |

13 079,4 |

+ 640,1 |

+ 5,1 % |

0,0 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cette hausse résulte en fait de l'absence de contribution d'Action Logement en 2022 au fonds national des aides au logement (FNAL), chargé de centraliser les financements afin de compenser aux administrations de sécurité sociale (caisses d'allocations familiales et mutualité sociale agricole) le paiement des aides aux allocataires. Pour mémoire, les lois de finances pour 2020 et pour 2021 ont prévu des contributions de la société Action Logement Services au FNAL à hauteur, respectivement, de 500 millions d'euros et de 1 milliard d'euros.

L' action 01 « Aides personnelles », qui porte 99,9 % des crédits du programme, assure le versement de la subvention d'équilibre de l'État au fonds national d'aide au logement (FNAL), analysée infra.

L' action 02 « Information relative au logement et accompagnement des publics en difficulté » apporte un soutien financier au réseau des associations départementales d'information sur le logement (ADIL).

L' action 03 « Sécurisation des risques locatifs » contribuait au financement de la garantie des risques locatifs (GRL) pour les contrats en cours. Cette action ne dispose plus de crédits, étant remplacée par le dispositif Visale porté par Action Logement.

Le programme 109, contrairement au programme 135 présenté infra , ne comprend pas de fonds de concours, et une seule dépense fiscale pour un montant de 59 millions d'euros 14 ( * ) .

Le FNAL n'est pas un opérateur, mais un fond sans personnalité juridique qui centralise les contributions permettant de compenser aux administrations de sécurité sociale (caisses d'allocation familiale et mutualité sociale agricole) le versement des aides personnelles au logement. Du fait du décalage entre le versement de la compensation par le FNAP et les dépenses des organismes payeurs, le fonds a une dette qui s'élève en 2020 à un montant de 243 millions s'euros, contre 309 millions d'euros en 2019.

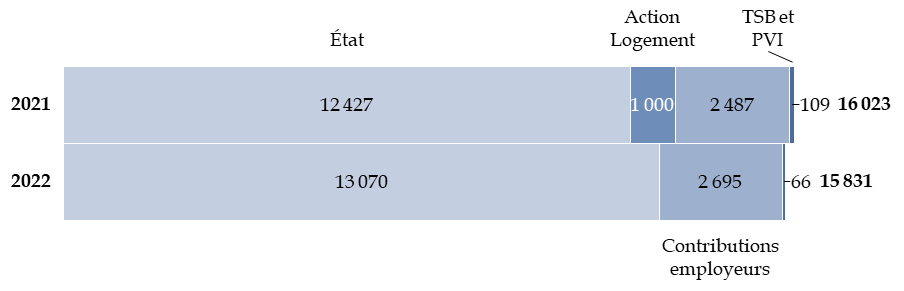

En 2022, les charges prévisionnelles du FNAL sont de 15,8 milliards d'euros, dont 13,1 milliards d'euros, soit 82,6 %, seraient couvertes par la dotation budgétaire inscrite au programme 109, 2,7 milliards d'euros par la contribution des employeurs prévue par l'article L. 813-4 du code de la construction et de l'habitation, et 66 milliards d'euros au titre d'une fraction de taxe sur les bureaux et autres locaux en Île-de-France affectée au fonds.

Financement du FNAL en 2021 et 2022

(en millions d'euros)

TSB et PVI : taxe sur les bureaux et autres locaux en Île-de-France et taxe sur les plus-values immobilières.

Source : commission des finances, à partir du projet annuel de performances

Le schéma de financement sera quelque peu simplifié en 2022 , avec la suppression de l'affectation au fonds d'une fraction de la surtaxe sur les plus-values immobilières 15 ( * ) , ce qui entraîne une augmentation à la marge de la contribution d'équilibre de l'État, cette surtaxe devant rapporter 43 millions d'euros au FNAL en 2021.

En outre, le modèle d'organisation ou de financement du FNAL pourrait avoir à être modifié dans les années à venir : la proposition de loi relative à la modernisation de la gestion des finances publiques, en cours de discussion au Parlement, prévoit en effet que, à compter du dépôt du projet de loi de finances pour 2025, une imposition de toute nature ne pourrait plus être affectée à un fonds dépourvu de la personnalité morale, ce qui remettrait en cause l'affectation de la contribution des employeurs qui représente 17 % des ressources du FNAL en 2022.

L'augmentation de 583 millions d'euros de la contribution d'équilibre de l'État , qui correspond à une diminution de 417 millions d'euros si l'on neutralise l'effet de l'absence de contribution d'Action Logement, résulte, selon les réponses au questionnaire budgétaire, d'une conjugaison de facteurs :

- la mise en place du versement contemporain des aides (voir infra ) s'est accompagnée en 2021 de mesures transitoires de maintien de droits qui ne sont pas renouvelées en 2022 ;

- les titulaires d'un contrat de professionnalisation bénéficieront en 2021 d'un abattement social sur leurs ressources, comme celui dont bénéficient les apprentis, ce qui représente un coût de 122 millions d'euros en 2022 ;

- de nouvelles modalités de partage des aides au logement en cas de résidence alterné ont un coût estimé à 22 millions d'euros en année pleine ;

- la revalorisation annuelle du barème de l'APL entraîne une hausse naturelle du coût ;

- enfin, les allocations de logement sont désormais ouvertes à Saint-Pierre-et-Miquelon 16 ( * ) et l'article 42 bis du présent projet de loi de finances, présenté infra , comprend une mesure favorable aux allocataires des logements foyers en outre-mer.

* 14 Il s'agit de l'exonération d'impôt sur le revenu dont font l'objet l'aide personnalisée au logement (APL) et l'allocation de logement sociale (ALS), pour un coût estimé à 59 millions d'euros.

* 15 Article 14 du projet de loi de finances pour 2022.

* 16 L'article 222 de la loi de finances pour 2021 a repoussé à 2022 l'application de cette mesure, initialement prévue pour 2021.