III. LE PROGRAMME 164 : « COUR DES COMPTES ET AUTRES JURIDICTIONS FINANCIÈRES »

Le programme 164 retrace les crédits de la Cour des comptes et des chambres régionales et territoriales des comptes (CRTC), ces dernières regroupant 18 chambres régionales des comptes (CRC) et cinq chambres territoriales des comptes (CTC), situées en outremer.

Les crédits demandés pour 2022 s'élèvent à 226 millions d'euros en CP dont 200 millions d'euros sur les dépenses de personnel et 25,1 millions d'euros sur les autres titres, soit une augmentation de 2,5 % par rapport à 2021.

A. UN BUDGET EN LÉGÈRE HAUSSE MARQUÉ PAR LA PLACE DES DÉPENSES DE PERSONNEL

1. Des crédits conformes à la programmation pluriannuelle

a) Une relative stabilité des crédits demandés pour 2022

Le niveau de crédits du programme 164 pour 2022 poursuit une trajectoire relativement stable.

Évolution des crédits par action du programme 164

(en millions d'euros et en %)

|

LFI 2021 |

PLF 2022 |

Évolution PLF 2022 / LFI 2021 (volume) |

Évolution PLF 2022 / LFI 2021 (%) |

FDC et ADP attendus en 2022 |

||

|

21 - Examen des comptes publics |

AE |

40,7 |

44,2 |

+ 3,5 |

+ 8,5 % |

2,0 |

|

CP |

40,6 |

44,2 |

+ 3,6 |

+ 8,9 % |

2,0 |

|

|

22 - Contrôle des finances publiques |

AE |

16,6 |

16,9 |

+ 0,3 |

+ 1,9 % |

0,0 |

|

CP |

16,6 |

16,9 |

+ 0,3 |

+ 1,9 % |

0,0 |

|

|

23 - Contrôle des gestions publiques |

AE |

62,8 |

63,9 |

+ 1,1 |

+ 1,8 % |

0,0 |

|

CP |

62,8 |

63,9 |

+ 1,1 |

+ 1,8 % |

0,0 |

|

|

24 - Évaluation des politiques publiques |

AE |

36,5 |

35,9 |

- 0,6 |

- 1,7 % |

0,0 |

|

CP |

36,5 |

35,9 |

- 0,6 |

- 1,7 % |

0,0 |

|

|

25 - Information des citoyens |

AE |

7,5 |

7,5 |

+ 0,1 |

+ 0,8 % |

0,0 |

|

CP |

7,5 |

7,5 |

+ 0,1 |

+ 0,8 % |

0,0 |

|

|

26 - Mise en jeu de la responsabilité des comptables publics et des gestionnaires publics |

AE |

5,0 |

5,1 |

+ 0,1 |

+ 1,9 % |

0,0 |

|

CP |

5,0 |

5,1 |

+ 0,1 |

+ 1,9 % |

0,0 |

|

|

27 - Pilotage et soutien des juridictions financières |

AE |

56,0 |

52,3 |

- 3,8 |

- 6,7 % |

0,1 |

|

CP |

52,1 |

53,2 |

+ 1,0 |

+ 2,0 % |

0,1 |

|

|

Total programme 164 |

AE |

225,1 |

225,8 |

+ 0,7 |

+ 0,3 % |

2,1 |

|

CP |

221,1 |

226,7 |

+ 5,6 |

+ 2,5 % |

2,1 |

FDC et ADP : fonds de concours et attributions de produits.

Source : commission des finances du Sénat, d'après les documents budgétaires

Celle-ci est cependant supérieure pour la première fois depuis 2018 à la programmation pluriannuelle , essentiellement du fait de dépenses de personnel. Comme les années précédentes, les crédits demandés hors titre 2 sont conformes à la trajectoire définie en loi de programmation, malgré une légère hausse en PLF 2022 de 1,2 million d'euros en CP pour prendre en compte les besoins de financement des projets immobiliers et informatiques des juridictions financières.

Programmation pluriannuelle des crédits du programme 164

(en CP en millions d'euros)

|

Années

|

2019 (LPFP) |

LFI 2019 |

2020 (LPFP) |

LFI 2020 |

2021 (LPFP) |

LFI 2021 |

2022 (LPFP) |

PLF 2022 |

Écart en 2022 |

|

Dépenses de titre 2 |

195,07 |

195,08 |

197,35 |

196,22 |

198,63 |

196,2 |

199,27 |

200,65 |

+ 1,38 |

|

dont hors CAS « Pensions » |

145,5 |

146,28 |

146,38 |

147,21 |

147,35 |

147,2 |

147,82 |

130,39 |

- 17,43 |

|

dont CAS « Pensions » |

49,57 |

48,8 |

50,97 |

49,01 |

51,29 |

49 |

51,45 |

70,25 |

+ 18,8 |

|

Dépenses hors titre 2 |

25,3 |

24,84 |

25,3 |

24,85 |

25,3 |

24,8 |

25,3 |

26,04 |

+ 0,74 |

|

Total |

220,37 |

219,92 |

222,65 |

221,07 |

223,93 |

221 |

224,57 |

226,69 |

+ 2,12 |

Source : commission des finances, d'après les réponses de la Cour des comptes au questionnaire budgétaire

b) Un élargissement des compétences des juridictions financières mais une stabilité des moyens

Le périmètre des missions des juridictions financières s'est élargi au cours des dernières années. Outre leurs missions de certification des comptes de l'État, des régimes généraux de sécurité sociale et des assemblées parlementaires et le développement des missions de conseil et d'appui au Gouvernement et au Parlement, les juridictions financières disposent depuis 2015 de deux nouvelles compétences.

L'expérimentation de la certification des comptes des collectivités territoriales , introduite par la loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République (loi « NOTRe ») est entrée en 2021 dans sa deuxième phase. La première, close à l'été 2021, portait sur l'accompagnement des collectivités par les juridictions financières dans l'évaluation de la fiabilité de leurs comptes. De 2021 à 2023, les juridictions financières procèdent à la réalisation de certifications préparatoires.

L'année 2022 sera consacrée à la synthèse de ces contrôles et le déploiement des certifications réalisées par les commissaires aux comptes. L'impact global de la certification des comptes locaux peut être évalué à 15 ETP, Cour et CRC confondues, chaque année de 2017 à 2020, pour l'évaluation des 25 collectivités participant à l'expérimentation .

Concernant l'extension du contrôle des juridictions financières aux établissements et services sociaux et médicosociaux, elle a été mise en place par la loi de modernisation de notre système de santé du 26 janvier 2016. En 2021, 23 établissements privés lucratifs et non lucratifs ont été contrôlés par les CRTC, dont 7 dans le cadre d'une enquête sur la complémentarité et la concurrence entre établissements hospitaliers privés et établissements hospitaliers publics. Concernant les EHPAD, en 2020 et 2021, les juridictions financières ont effectué le contrôle de 57 établissements, dont 34 de droit privé (15 à statut privé non lucratif et 19 à statut privé lucratif).

L'attribution à la Cour du mandat de commissaire aux comptes de l'Organisation des Nations Unies, pour laquelle la cour des comptes est seule candidate, pourrait être décidée d'ici la fin de l'année 2021. Auquel cas, des moyens spécifiques (à hauteur de 30 ETP supplémentaires, dont 5 déjà prévus en 2021 et 25 en 2022) ont été demandés.

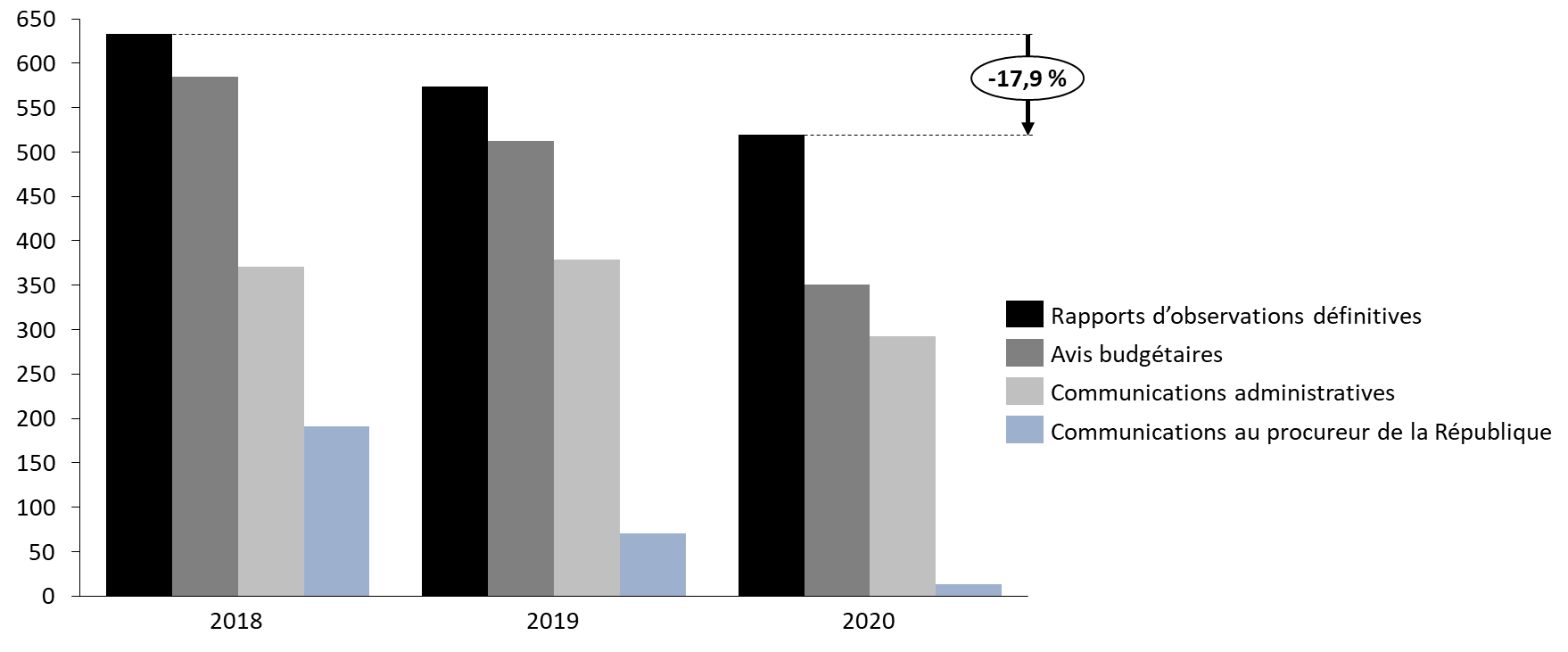

Concernant les CRTC, leur activité a connu un ralentissement en 2020 et 2021. Les délais moyens pour l'examen de la gestion sont en forte augmentation, de 14 mois en moyenne en 2017 à 16,3 mois en 2020 . L'augmentation des délais de contrôle s'explique en partie par les conséquences de la crise sanitaire mais aussi par la période dite de réserve liée aux élections municipales, qui justifie en partie l'abaissement du nombre de contrôles menés, constaté dès 2019.

Le projet de loi relatif à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale devrait confier aux chambres régionales des comptes (CRC) une nouvelle mission d'évaluation des politiques publiques territoriales, sur demande des régions ou des départements . Le projet de loi donne la faculté aux régions et départements de demander aux chambres régionales des comptes de leur ressort de procéder à l'évaluation d'une politique publique relevant de leur compétence, à l'instar de celle exercée par la Cour des comptes au bénéfice du Parlement. Les CRC seraient tenues de faire droit à ces demandes, ce qui explique que le dispositif soit circonscrit aux seuls régions et départements, pour tenir compte des moyens limités des CRC.

Nombre des observations définitives, avis budgétaires et communications des chambres régionales et territoriales des comptes

Source : commission des finances, d'après les réponses de la Cour des comptes au questionnaire budgétaire

En outre, l'article 41 du présent projet de loi de finances prévoit une habilitation permettant de créer par ordonnance un régime de responsabilité unifié pour les ordonnateurs et les comptables. Cette ordonnance devrait créer une cour d'appel financière, juge en appel des décisions prises par la chambre du contentieux nouvellement créée.

c) Les conséquences limitées de la crise sanitaire

L'impact de la crise sanitaire sur les crédits du programme 164 a été relativement faible en termes de dépenses supplémentaires . Le solde des conséquences de la crise est négatif ( 2 millions d'euros) et contribue à la sous-exécution constatée en 2020. L'achat de matériel supplémentaire, en particulier informatique (330 000 euros), n'a pas compensé les moindres dépenses du fait de la limitation des déplacements (1,4 million d'euros) et des dépenses de formation .

S'agissant des délais de traitement des dossiers, une ordonnance prise pendant la crise sanitaire 7 ( * ) a permis d'adapter les délais de jugement et d'examen des comptes et de la gestion, notamment pour tenir compte de l'indisponibilité des interlocuteurs des CRC et de la Cour des comptes. Cette extension résulte également de la période de réserve à laquelle sont soumises les CRC du fait des élections municipales.

Le principal impact de la crise sanitaire a donc été l'allongement des délais moyens d'examen de gestion pour les CRC . Le délai des travaux d'examen de gestion est légèrement supérieur à la limite haute de la cible fixée (16,5 mois pour un objectif de 15 mois maximum) et à la réalisation 2019. En revanche, s'agissant de la Cour des comptes, la tendance au raccourcissement des délais d'examen de la gestion se poursuit et celui-ci s'est établi à 13,5 mois en 2020, contre 14 mois en 2019 .

2. Les dépenses de personnel représentent 89 % du programme 164

a) Des dépenses de personnel en hausse malgré une sous-exécution persistante

En 2022, les moyens alloués aux dépenses de personnel représentent 200,65 millions d'euros, soit près de 89 % des CP du programme 164 , qui s'élèvent à 226,68 millions d'euros. Les dépenses de personnel sont ainsi en augmentation par rapport à la LFI 2021 de 4,42 millions d'euros, soit une augmentation de 2 %.

En effet, le schéma d'emplois des juridictions financières devrait être en hausse de 10 ETPT , ce qui prolonge une augmentation de 6,2 % sur la période 20172022.

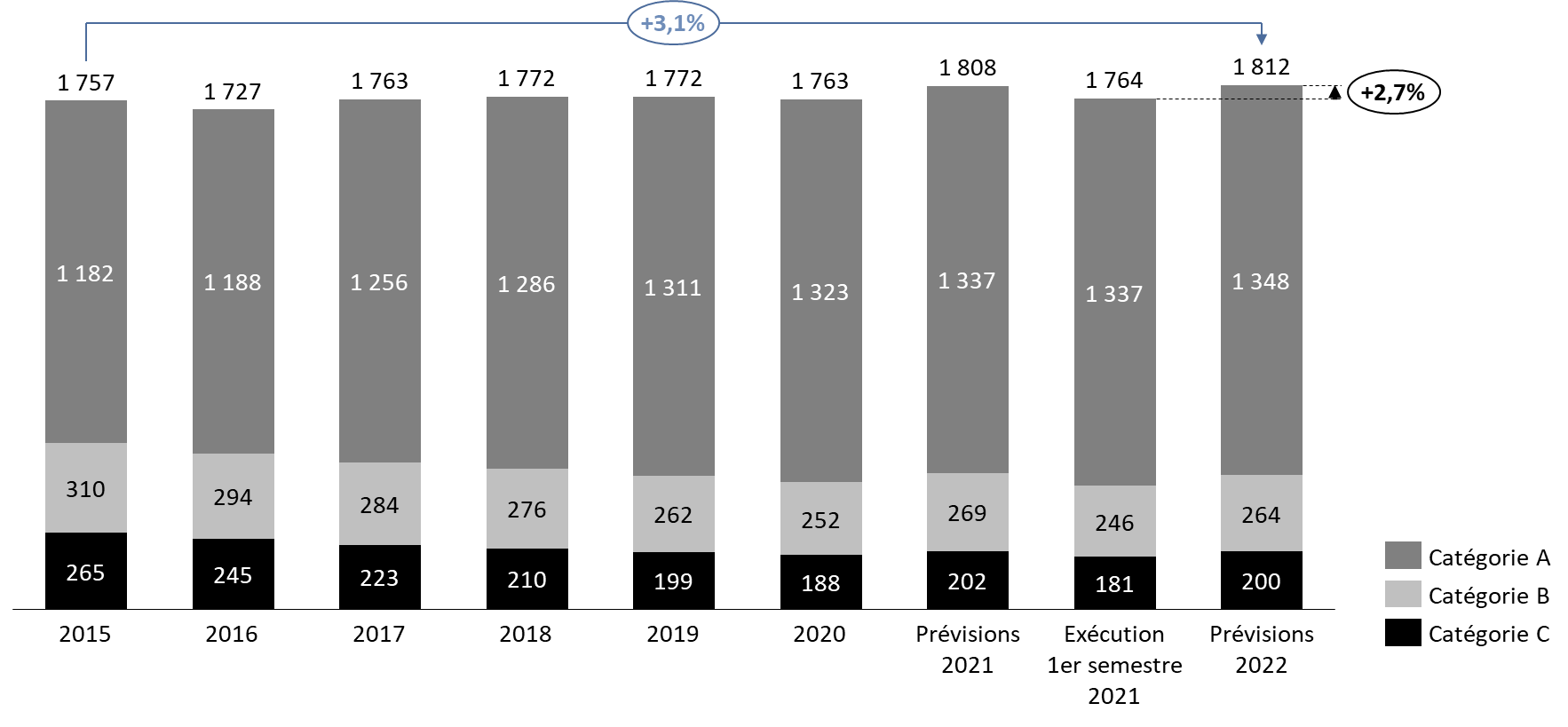

Pourtant, en exécuté 2020 comme en prévision 2021, le nombre d'emplois dans les juridictions financières reste inférieur au plafond d'emplois du programme. Cette sous-consommation est chronique. Le plafond d'emplois a ainsi été sous-exécuté en 2020 à 1 763 ETPT contre 1 802 prévus. En 2021, la prévision est de 1 766 ETPT, toujours pour un plafond de 1 802 ETPT.

Consommation du plafond d'emplois

(en ETPT)

Source : commission des finances, d'après les réponses de la Cour des comptes au questionnaire budgétaire

b) Des dépenses hors titre 2 stables

Les crédits hors titre 2 n'évoluent pas par rapport à la LFI 2021. Entre 2017 et 2022, les crédits hors titre 2 diminuent de 18,6 % en AE et augmentent de 1,3 % en CP.

Les variations d'AE sur la période sont liées à la généralisation de la pluri-annualité dans les baux et les marchés. Le montant d'AE pour les dépenses d'investissement connait une diminution importante en PLF 2022, mise à part une hausse de 2,08 millions d'euros en AE concernant essentiellement des immobilisations relatives aux applications informatiques. Les dépenses relatives aux travaux immobiliers sont financées soit par report de crédits soit sur le programme 723. Les crédits nécessaires à ces opérations n'apparaissent donc pas dans le projet annuel de performance du programme 164.

3. La réorganisation des juridictions financières devrait s'effectuer à moyens constants

Le Premier président de la Cour des comptes a présenté en février 2021 un projet de réforme des juridictions financières, le projet « JF 25 », qui se traduit par une quarantaine de mesures.

Certaines ont d'ores et déjà été mises en oeuvre en 2021, notamment la création d'une septième chambre à la Cour des comptes traitant, sur réquisition du Parquet général, de l'ensemble des affaires contentieuses.

À ce stade, l'ensemble des évolutions inscrites dans le projet stratégique JF 2025 sont portées à ressources constantes, à l'exception du renforcement de la mission d'évaluation des politiques publiques , pour lequel une demande de crédits supplémentaires a été prise en compte dans le PLF 2022 à hauteur de 200 000 euros . Toutefois, selon les réponses au questionnaire budgétaire, l'achèvement à l'automne 2021 de la seconde phase du projet, qui porte sur les ressources humaines et les moyens nécessaires à la mise en oeuvre des nouvelles orientations stratégiques, pourrait conduire à formuler des demandes de crédits complémentaires au titre du PLF 2023.

* 7 Ordonnance n° 2020-306 du 25 mars 2020 relative à la prorogation des délais échus pendant la période d'urgence sanitaire et à l'adaptation des procédures pendant cette même période.