TITRE IV

DOTATIONS

ET OBJECTIFS DE DÉPENSES DES BRANCHES ET DES ORGANISMES CONCOURANT AU

FINANCEMENT DES RÉGIMES OBLIGATOIRES

Article 14

Objectif de

dépenses de la branche maladie, maternité, invalidité et

décès

Cet article propose de rectifier l'objectif de dépenses de la branche maladie pour 2023.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

À l'instar des articles 15 à 20 infra , cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement rectificative de la sécurité sociale , conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-11 du code de la sécurité sociale (extraits)

La loi de financement rectificative : (...)

2° Rectifie les objectifs de dépenses des régimes obligatoires de base, par branche, l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base ainsi que leurs sous-objectifs approuvés dans la précédente loi de financement de la sécurité sociale ;

Il propose de réviser les objectifs de dépenses de la branche maladie, maternité, invalidité et décès à 238,4 milliards d'euros .

Pour mémoire, la LFSS pour 2023 a fixé ces objectifs à 238,3 milliards d'euros. La rapporteure de branche, Corinne Imbert, avait observé que les dépenses de la branche maladie devaient baisser en 2023 par rapport à la prévision actualisée pour 2022 (soit 242,9 milliards d'euros), à hauteur d'1,9 %. Elle avait néanmoins souligné que cette baisse devait être fortement nuancée : elle ne résultait pas d'une baisse des dépenses classiques, toujours en progression, mais seulement d'une hypothèse d'une nette diminution des dépenses liées à la crise sanitaire par rapport à 2022. Ainsi, le Gouvernement indiquait comprendre dans la trajectoire financière de l'Ondam une « provision » d'1 milliard d'euros au titre des dépenses covid pour 2023 .

La très légère augmentation proposée par le présent article a pour origine la création d'un fonds de prévention de l'usure professionnelle, par l'article 9 du présent PLFRSS. Ce fonds aura vocation à déployer une politique de prévention de l'usure professionnelle et d'aménagement des fins de carrière au sein de la fonction publique hospitalière, plus particulièrement pour les professionnels de santé employés dans les structures publiques sanitaires et médico-sociales. Il devrait coûter environ 30 millions d'euros à la branche pour l'année en cours .

II - Le dispositif transmis au Sénat : une transmission sans modification

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article LO. 111-7 du code de la sécurité sociale.

III - La position de la commission

La rapporteure générale prend acte de la très légère rectification de l'objectif de dépenses de la branche maladie proposée par le présent article.

Elle a bien noté que le Gouvernement avait déposé à l'Assemblée nationale un amendement tendant à l'augmenter de nouveau de façon plus substantielle, à 239,1 milliards d'euros, afin de tenir compte de la rectification de l'Ondam proposée par amendement à l'article 15 ( cf. commentaire infra ). Il reviendra au Gouvernement et non à la commission, de proposer cette modification au Sénat et de l'expliquer clairement.

C'est pourquoi, conformément à la proposition de la rapporteure générale, la commission n'a pas modifié cet article.

La commission vous demande d'adopter cet article sans modification .

Article 15

Ondam et

sous-objectifs

Cet article propose de rectifier l'objectif national de dépenses d'assurance maladie (Ondam) pour 2023 ainsi que ses sous-objectifs.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Comme indiqué au sein du commentaire de l'article 14 supra , cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement rectificative de la sécurité sociale , conformément aux dispositions de la loi organique du 14 mars 2022.

Il propose que, pour l'année 2023, l'objectif national de dépenses d'assurance maladie (Ondam) de l'ensemble des régimes obligatoires de base et ses sous-objectifs demeurent fixés conformément à l'article 106 de la loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023.

Il s'agit donc des montants suivants.

(En milliards d'euros)

|

Sous-objectif |

Objectif de dépenses |

|

Dépenses de soins de ville |

103,9 |

|

Dépenses relatives aux établissements de santé |

100,7 |

|

Dépenses relatives aux établissements et

services

|

15,3 |

|

Dépenses relatives aux établissements et

services

|

14,6 |

|

Dépenses relatives au fonds d'intervention

régional

|

6,1 |

|

Autres prises en charge |

3,4 |

|

Total |

244,1 |

Source : LFSS pour 2023, article 106

II - Le dispositif transmis au Sénat : une transmission sans modification

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article LO. 111-7 du code de la sécurité sociale.

III - La position de la commission

La rapporteure générale relève que le Gouvernement a déposé un amendement au présent article à l'Assemblée nationale afin de relever l'Ondam rectifié de 750 millions d'euros selon la répartition suivante.

(En milliards d'euros)

|

Sous-objectif |

Objectif de dépenses |

|

Dépenses de soins de ville |

104,0 |

|

Dépenses relatives aux établissements de santé |

101,3 |

|

Dépenses relatives aux établissements et

services

|

15,3 |

|

Dépenses relatives aux établissements et

services

|

14,6 |

|

Dépenses relatives au fonds d'intervention

régional

|

6,1 |

|

Autres prises en charge |

3,4 |

|

Total |

244,8 |

Source : Dossier législatif de l'Assemblée nationale sur le présent PLFRSS, amendement n° 20553

Selon l'exposé des motifs dudit amendement, il s'agit de « tirer les conséquences des annonces faites par le Président de la République lors de ses voeux aux acteurs de la santé le 6 janvier 2023 et qui auront un impact sur les dépenses de l'assurance maladie en 2023 ». L'augmentation proposée se décline en deux volets :

- d'une part, une augmentation du sous-objectif « Établissements de santé » de 600 millions d'euros destinée à financer la prolongation des mesures d'urgence concernant la rémunération du temps de travail de nuit dans les établissements de santé qui devaient initialement prendre fin au 31 mars 2023 et ce, le temps que le travail se poursuive sur la valorisation des sujétions à l'hôpital et de la permanence des soins ;

- d'autre part, une majoration de 150 millions d'euros du sous-objectif « Soins de ville » afin d'accompagner les négociations conventionnelles avec les professionnels de santé libéraux et notamment la mise en place du contrat d'engagement territorial voté en première lecture à l'Assemblée nationale dans le cadre de la proposition de loi portant amélioration de l'accès aux soins par la confiance aux professionnels de santé.

Or, pour mémoire, le Sénat n'a pas adopté l'article du PLFSS pour 2023 qui fixait l'Ondam au niveau de 244,1 milliards d'euros détaillé ci-dessus.

Sans reprendre les explications étayées de la rapporteure de branche, Corinne Imbert, qui ont motivé ce refus 571 ( * ) , celui-ci reposait sur :

- des hypothèses très optimistes retenues en matière de conséquences de l'inflation sur les coûts du système de santé ainsi que sur l'évolution de l'épidémie de covid-19 ;

- et, en tout état de cause, sur l'absence de traduction dans l'Ondam 2023 des annonces « au fil de l'eau » du Gouvernement en termes de moyens supplémentaires en faveur du secteur hospitalier.

Dans ces conditions, le montant affiché ne présentait pas toutes les garanties requises en matière de sincérité des chiffres présentés au Parlement.

Dans ces conditions, la rapporteure générale considère qu'il doit revenir au Gouvernement de présenter lui-même au Sénat ses nouvelles propositions en matière de niveau de l'Ondam 2023 . Il pourra également indiquer les raisons pour lesquelles les annonces présidentielles du 6 janvier, qui motivent son amendement, n'ont pas été traduites dans la version initiale du présent PLFRSS, déposé le 23 janvier à l'Assemblée nationale.

Sous le bénéfice de ces observations, la commission vous demande d'adopter cet article sans modification .

Article 16

Objectif de

dépenses de la branche AT-MP

Cet article propose de fixer à 14,8 milliards d'euros l'objectif de dépenses pour 2023 de la branche Accidents du travail et maladies professionnelles, soit un montant inchangé par rapport à la LFSS initiale pour 2023.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé

A. Un impact marginal sur les comptes de la branche AT-MP en 2023

Les observations formulées sur les comptes de la branche AT-MP en 2023 dans le rapport de la commission des affaires sociales sur le PLFSS restent, pour l'essentiel, d'actualité 572 ( * ) .

Les mesures proposées à l'article 9 du projet de loi auront, en 2023, un impact limité sur les dépenses de la branche 573 ( * ) :

- les dépenses du nouveau Fonds d'investissement dans la prévention de l'usure professionnelle (FIPU) seraient limitées à 30 millions d'euros cette année, sur un total d'un milliard d'euros sur le quinquennat ;

- l'assouplissement des conditions d'accès à la retraite pour incapacité permanente aurait, dès 2023, un impact en dépenses de 15 millions d'euros environ sur la branche AT-MP 574 ( * ) ;

- le dispositif de projet de reconversion professionnelle ouvert aux titulaires d'un compte professionnel de prévention (C2P), dont la montée en charge serait progressive, occasionnerait en 2023 une dépense de 2,6 millions d'euros ;

- les autres ajustements apportés au C2P génèreraient des dépenses supplémentaires à hauteur de 4,6 millions d'euros ;

Au total, les dépenses de la branche augmenteraient de 52 millions d'euros en 2023 sous l'effet de la réforme.

Compte tenu des règles d'arrondi à 0,1 milliard près, l'objectif de dépenses inscrit à l'article 16, qui s'élève à 14,8 milliards d'euros pour l'ensemble des régimes obligatoires de base, est inchangé par rapport à l'objectif inscrit à l'article 110 de la LFSS initiale pour 2023 575 ( * ) .

La réforme n'aura, en 2023, aucun impact sur les recettes de la branche.

B. Des perspectives pluriannuelles révisées par rapport à la LFSS initiale

1. Un transfert de cotisations au profit de la branche vieillesse

Le Gouvernement prévoit, à partir de 2024, une hausse de 0,1 point des cotisations vieillesse qui sera compensée par une baisse équivalente des cotisations AT-MP .

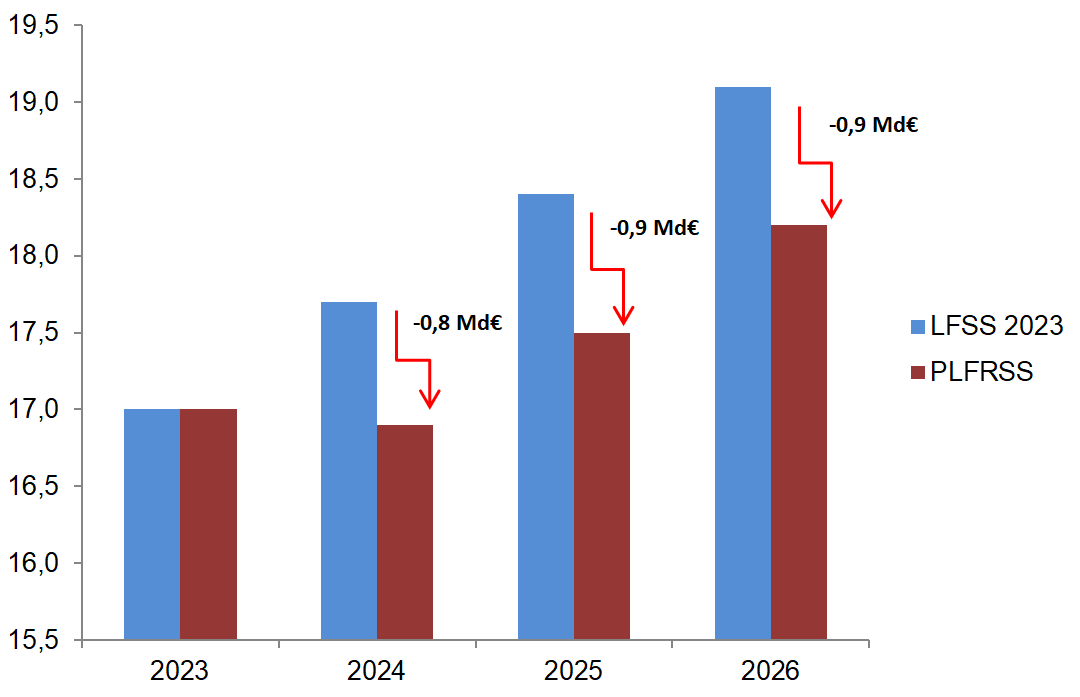

Contrairement aux prévisions de la LFSS pour 2023, la branche verra ainsi ses recettes baisser de 0,1 milliard d'euros entre 2023 et 2024 , soit un écart de 0,8 milliard d'euros par rapport aux prévisions initiales. Celles-ci resteront toutefois portées par le dynamisme de la masse salariale et devraient dépasser, dès 2025, leur niveau de 2023.

Comparaison des prévisions de recettes de la branche AT-MP de 2023 à 2026 entre la LFSS pour 2023 et le PLFRSS

(en milliards d'euros)

|

Recettes |

2023 |

2024 |

2025 |

2026 |

|

LFSS 2023 |

17,0 |

17,7 |

18,4 |

19,1 |

|

PLFRSS |

17,0 |

16,9 |

17,5 |

18,2 |

Écarts entre la LFSS pour 2023 et le PLFRSS des prévisions de recettes de la branche AT-MP de 2023 à 2026

(en milliards d'euros)

Source : Commission des affaires sociales

2. Des prévisions de dépenses revues à la hausse

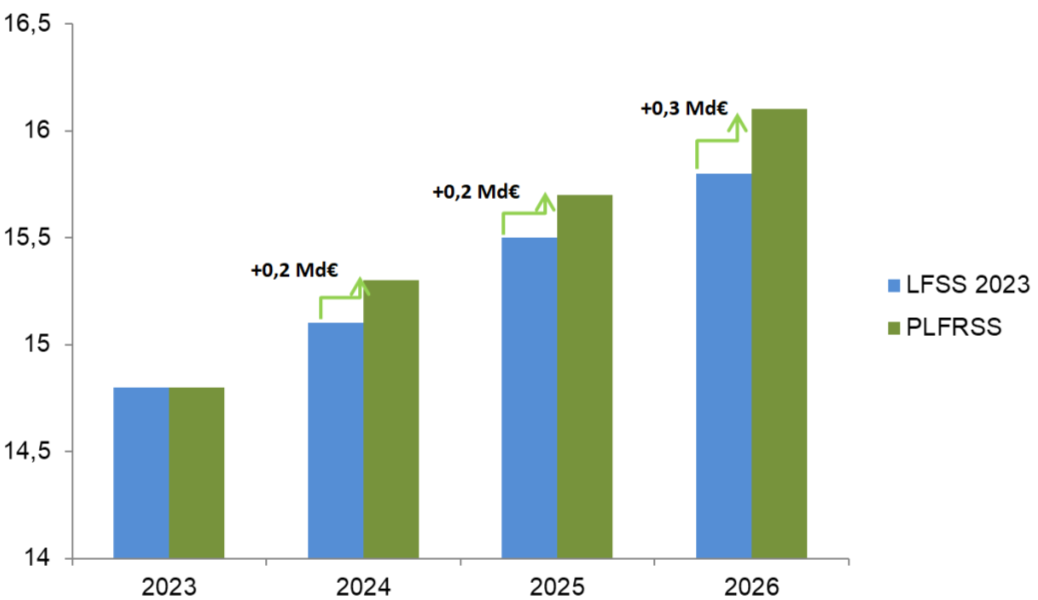

Sous l'effet des mesures prévues à l'article 9 du projet de loi, la branche prendra en charge de nouvelles dépenses liées à la prise en compte de la pénibilité et à la prévention de l'usure professionnelle.

Les dépenses de la branche augmenteront donc plus rapidement que prévu dans la LFSS pour 2023 . Elles dépasseront les prévisions initiales de 0,2 milliard d'euros en 2024 et de 0,3 milliard d'euros en 2026 du fait notamment de la montée en charge du nouveau fonds d'investissement dans la prévention de l'usure professionnelle 576 ( * ) .

Comparaison des prévisions de dépenses de la branche AT-MP de 2023 à 2026 entre la LFSS pour 2023 et le PLFRSS

(en milliards d'euros)

|

Dépenses |

2023 |

2024 |

2025 |

2026 |

|

LFSS 2023 |

14,8 |

15,1 |

15,5 |

15,8 |

|

PLFRSS |

14,8 |

15,3 |

15,7 |

16,1 |

Écarts entre la LFSS pour 2023 et le PLFRSS des prévisions de dépenses de la branche AT-MP de 2023 à 2026

(en milliards d'euros)

Source : Commission des affaires sociales

3. Des excédents qui restent croissants à moyen terme

La baisse des recettes et l'augmentation des dépenses prévues en 2024 entraîneront une contraction de 1 milliard d'euros du solde de la branche. Celui-ci restera néanmoins excédentaire de 1,6 milliard d'euros .

Comparaison des prévisions de solde de la branche AT-MP de 2023 à 2026 entre la LFSS pour 2023 et le PLFRSS

(en milliards d'euros)

|

Solde |

2023 |

2024 |

2025 |

2026 |

|

LFSS 2023 |

2,2 |

2,6 |

2,9 |

3,3 |

|

PLFRSS |

2,2 |

1,6 |

1,8 |

2,1 |

Source : Commission des affaires sociales

Les excédents de la branche resteront néanmoins croissants suivant une trajectoire quasiment parallèle à celle que prévoyait la LFSS pour 2023. Le rapport solde /recettes de la branche augmentera ainsi de 9,5 % en 2024 à 11,5 % en 2026.

Évolution du solde de la branche AT-MP de 2023 à 2026 selon les prévisions de la LFSS pour 2023 et du PLFRSS

(en milliards d'euros)

Source : Commission des affaires sociales

II - Le dispositif transmis au Sénat

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article LO. 111-7 du code de la sécurité sociale.

Le Gouvernement a transmis au Sénat cet article dans sa version initiale.

III - La position de la commission

Bien qu'il soit proposé d'amputer les recettes de la branche AT-MP d'une part de cotisations sociales, la situation financière de la branche reste confortable avec des excédents reprenant leur accroissement tendanciel dès 2025.

Comme le montrent les prévisions actualisées d'évolution du solde, la question de l'adéquation du niveau des recettes de la branche avec ses besoins de financement continuera à se poser à moyen et long terme.

Il apparaît donc possible de financer, avec le concours de la branche AT-MP, le maintien à 60 ans de l'âge minimum de départ en retraite pour incapacité permanente que les rapporteurs proposent à l'article 9.

En l'absence de mesures nouvelles, des baisses de cotisations supplémentaires pourraient être envisagées.

La commission a adopté un amendement rédactionnel n° 2184 des rapporteurs.

La commission vous demande d'adopter cet article ainsi modifié .

Article 17

Objectif de

dépenses de la branche famille

Cet article propose de fixer l'objectif de dépenses de la branche famille à 55,3 milliards d'euros pour 2023.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Le présent article propose de fixer l'objectif de dépenses de la branche famille à 55,3 milliards d'euros pour 2023, un niveau inchangé par rapport à la loi de financement de la sécurité sociale pour 2023 577 ( * ) .

Les déterminants du solde de la branche famille pour 2023 et de son évolution sont décrits dans le rapport de la commission des affaires sociales du Sénat sur le PLFSS pour 2023. 578 ( * )

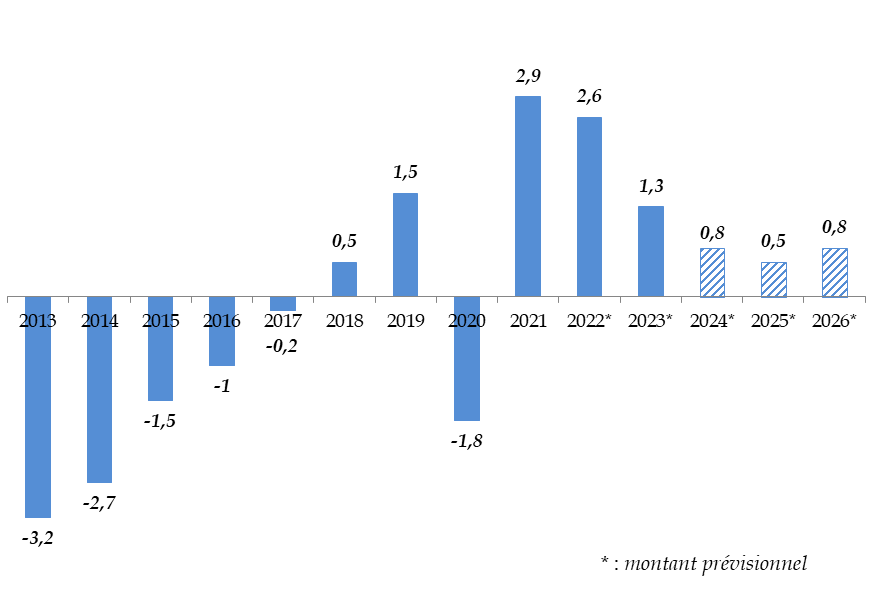

Solde de la branche famille sur la période 2013-2026 (en Md€)

Source : Commission des affaires sociales, d'après l'annexe A du PLFRSS pour 2023

II - Le dispositif transmis au Sénat

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article LO. 111-7 du code de la sécurité sociale.

Le Gouvernement a transmis au Sénat cet article dans sa version initiale.

III - La position de la commission

Le présent article n'appelle pas d'autres observations que celles émises par la commission lors de l'examen du projet de loi de financement de la sécurité sociale pour 2023.

La commission vous demande d'adopter cet article sans modification.

Article 18

Objectif de

dépenses de la branche autonomie

Cet article propose de fixer l'objectif de dépenses de la branche autonomie à 37,5 milliards d'euros pour 2023.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Le présent article propose de fixer l'objectif de dépenses de la branche autonomie à 37,5 milliards d'euros pour 2023, soit une augmentation de 0,2 milliard d'euros par rapport à la loi de financement de la sécurité sociale pour 2023 579 ( * ) .

Cette augmentation tient compte des dépenses supplémentaires engendrées par la création, à l'article 12, d'une assurance vieillesse pour les aidants, supportée par la branche autonomie à hauteur de 40 millions d'euros pour 2023 puis de 140 millions d'euros par an à compter de 2024 580 ( * ) .

Sous réserve de cette modification, les déterminants du solde de la branche famille pour 2023 et de son évolution sont décrits dans le rapport de la commission des affaires sociales du Sénat sur le PLFSS pour 2023. 581 ( * )

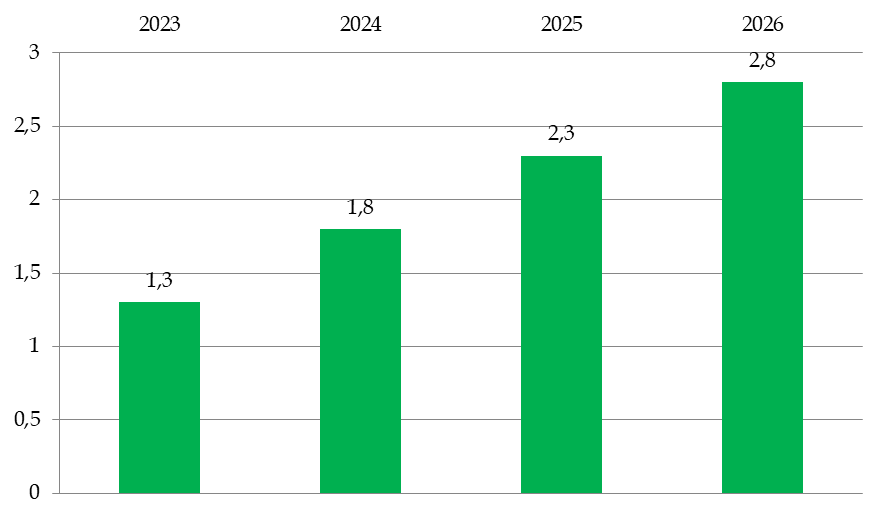

Solde de la branche autonomie pour 2023

(en milliards d'euros)

|

PLFSS 2023 |

PLFRSS 2023 |

|

|

Recettes |

36,1 |

36,3 |

|

Dépenses |

37,3 |

37,5 |

|

Solde |

- 1,2 |

- 1,3 |

Source : Annexe B de la LFSS pour 2023 et Annexe A du PLFRSS pour 2023

Perspectives pluriannuelles des comptes de la branche autonomie

(en milliards d'euros)

|

2021 |

2022 (p) |

2023 (p) |

2024 (p) |

2025 (p) |

2026 (p) |

|

|

Recettes |

32,8 |

35 |

36,3 |

40,3 |

41,3 |

42,5 |

|

Dépenses |

32,6 |

35,4 |

37,5 |

39,6 |

41,1 |

42,4 |

|

Solde |

0,3 |

- 0,4 |

- 1,3 |

0,7 |

0,2 |

0,2 |

Source : Annexe A du PLFRSS pour 2023

II - Le dispositif transmis au Sénat

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article LO. 111-7 du code de la sécurité sociale.

Le Gouvernement a transmis au Sénat cet article dans sa version initiale.

III - La position de la commission

Le présent article n'appelle pas d'autres observations que celles émises par la commission lors de l'examen du projet de loi de financement de la sécurité sociale pour 2023.

La commission vous demande d'adopter cet article sans modification.

Article

19

Prévisions des charges des organismes concourant au financement

des régimes obligatoires

Cet article tend à fixer les prévisions de charges du Fonds de solidarité vieillesse à 19,3 milliards d'euros.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé : une prévision inchangée

Le Gouvernement propose de fixer à 19,3 milliards d'euros les prévisions de charges du Fonds de solidarité vieillesse (FSV), un niveau identique à celui fixé en LFSS pour 2023 582 ( * ) .

Sur les déterminants du solde du FSV et de son évolution, se reporter au rapport de la commission des affaires sociales du Sénat sur le PLFSS pour 2023 583 ( * ) .

Évolution du solde du FSV de 2023 à 2026

(en milliards d'euros)

Source : Annexe B du PLFRSS pour 2023

II - Le dispositif transmis au Sénat : une transmission sans modification

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article LO. 111-7 du code de la sécurité sociale.

III - La position de la commission : une adoption conforme

La commission renouvelle les observations qu'elle a émises lors de l'examen du PLFSS pour 2023. Tout en se félicitant du rapide retour à l'équilibre du FSV, elle invite ainsi à réfléchir à la réaffectation d'une fraction de la CSG actuellement affectée au Fonds vers la branche vieillesse du régime général ou la Caisse d'amortissement de la dette sociale (Cades).

La commission vous demande d'adopter cet article sans modification .

Article 20

Objectif de

dépenses de la branche vieillesse

Cet article tend à fixer l'objectif de dépenses de la branche vieillesse à 273,7 milliards d'euros en 2023.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé : une amélioration progressive des projections de solde de la branche vieillesse

A. La réforme des retraites dégraderait légèrement le solde de la branche vieillesse en 2023

La branche vieillesse est naturellement celle dont la trajectoire évoluera le plus sensiblement sous l'effet des dispositions du présent projet de loi.

Pour autant, leur incidence financière sur l'exercice 2023 devrait s'avérer relativement modérée. En effet, la montée en charge de la réforme des retraites, et notamment des mesures de report de l'âge d'ouverture des droits et d'allongement de la durée d'assurance requise pour l'obtention du taux plein, ne débutera qu'à compter du 1 er septembre 2023 et s'échelonnera sur plusieurs années. Aussi ces dispositions ne permettent-elles d'améliorer le solde prévisionnel de la branche qu'à hauteur de 200 millions d'euros en 2023.

En parallèle, les mesures d'accompagnement prévues par la réforme, dont la plus coûteuse est la revalorisation des minima de pension (400 millions d'euros en 2023), seraient pleinement applicables dès le 1 er septembre 2023, pour un coût global de 500 millions d'euros sur l'exercice.

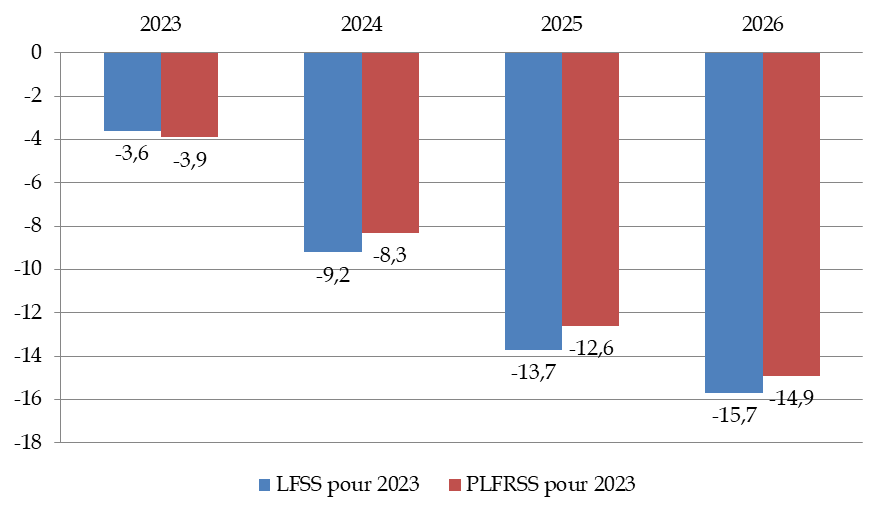

Dans ce contexte, le Gouvernement propose de fixer les objectifs de dépenses de la branche pour 2023 à 273,7 milliards d'euros en 2023, contre 273,3 milliards en LFSS pour 2023 584 ( * ) . Ses recettes s'élèveraient, quant à elles à 269,7 milliards d'euros.

Au total, le déficit de la branche serait donc aggravé de 300 millions d'euros par rapport aux prévisions de la LFSS pour 2023 et atteindrait ainsi - 3,9 milliards d'euros.

Sur les déterminants du solde de la branche et de son évolution, se reporter au rapport de la commission des affaires sociales du Sénat sur le PLFSS pour 2023 585 ( * ) .

Effet des mesures du PLFRSS pour 2023 sur le solde de la branche vieillesse en 2023

(en milliards d'euros)

|

Solde prévu en LFSS pour 2023 |

- 3,6 |

|

Report de l'âge d'ouverture des droits et allongement de la durée d'assurance |

+ 0,2 |

|

Mesures d'accompagnement |

- 0,5 |

|

Revalorisation des minima de pension (stock et flux) |

- 0,4 |

|

Amélioration du cumul emploi-retraite et de la retraite progressive |

- 0,07 |

|

Maintien à 62 ans de l'âge de départ en

retraite pour inaptitude

|

- 0,03 |

|

Révision de la retraite anticipée pour carrière longue |

- 0,02 |

|

Validation des trimestres de TUC |

- 0,004 |

|

Mesures de prise en compte de l'usure professionnelle |

- 0,004 |

|

Fermeture des régimes spéciaux |

- 0,003 |

|

Création de l'AVA |

+ 0,04 |

|

Création d'un index de l'emploi des seniors |

+ 0,01 |

|

Solde après PLFRSS pour 2023 |

- 3,9 |

Source : Annexe 1 du PLFRSS pour 2023

B. La dégradation tendancielle du solde de la branche devrait toutefois être ralentie par la réforme

Les effets de la réforme sur la trajectoire

financière de la branche seraient toutefois visibles

dès 2024. Au cours de cet exercice, ses dépenses

ne devraient augmenter que de 400 millions d'euros par rapport aux

prévisions de la LFSS pour 2023, tandis que ses recettes

connaîtraient en hausse de 1,3 milliard d'euros. Le déficit

global s'établirait dès

lors

à - 8,3 milliards d'euros au lieu de

- 9,2 milliards.

Cette tendance se confirmerait en 2025. Les recettes et les dépenses de la branche progresseraient de respectivement 1,6 milliard et 400 millions d'euros par rapport aux prévisions de la LFSS pour 2023. Aussi son déficit devrait-il atteindre - 12,6 milliards d'euros, soit un niveau significativement plus faible que les - 13,9 milliards d'euros prévus en l'absence de réforme.

Au terme de l'exercice 2026, enfin, la dynamique d'amélioration de la situation financière de la branche résultant de la réforme ralentirait légèrement. La croissance des recettes dépasserait de 1,4 milliard d'euros celle prévue en LFSS pour 2023. Les dépenses, quant à elles, seraient supérieures de 600 millions d'euros aux projections initiales. Le déficit prévisionnel recule par conséquent de 800 millions d'euros (- 14,9 milliards d'euros contre - 15,7 milliards).

Évolution du solde de la branche vieillesse des ROB de 2023 à 2026

(en milliards d'euros)

Source : Annexe B du PLFRSS pour 2023

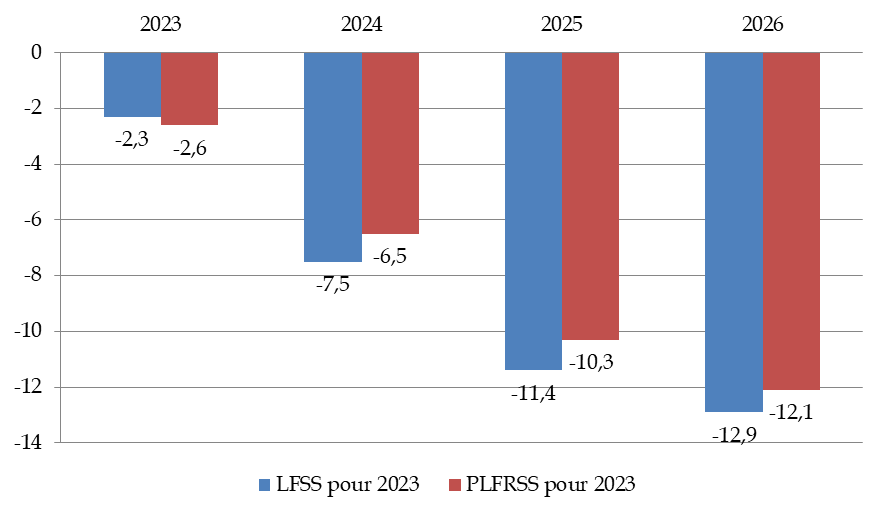

Évolution du solde de la branche vieillesse des ROB et du FSV de 2023 à 2026

(en milliards d'euros)

Source : Annexe B du PLFRSS pour 2023

II - Le dispositif transmis au Sénat : une transmission sans modification

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article LO. 111-7 du code de la sécurité sociale.

III - La position de la commission : une adoption sans modification

La commission prend acte de la révision des prévisions de dépenses de la branche vieillesse pour l'exercice 2023.

Elle constate que les effets attendus de la réforme sur la branche vieillesse des régimes obligatoires de base devraient s'avérer relativement limités à l'horizon 2026, le déficit prévisionnel se dégradant sensiblement sur cette période.

Aussi rappelle-t-elle que le Sénat vote chaque année depuis 2020 le report à 64 ans de l'âge d'ouverture des droits et l'accélération de l'allongement de la durée d'assurance. Sans doute la situation financière de la branche vieillesse serait-elle plus saine si le Gouvernement n'avait pas attendu quatre années pour se rallier à la proposition sénatoriale.

En outre, la commission note que les mesures nouvelles qui résulteront vraisemblablement de l'examen du présent projet de loi par le Parlement auront une incidence sur la trajectoire financière de la branche et appelleront par conséquent une révision des projections réalisées par le Gouvernement.

La commission vous demande d'adopter cet article sans modification .

* 571 Cf. rapport Sénat n° 99, tome II, commentaire de l'article 47.

* 572 Cf . rapport Sénat n° 99 (tome II) sur le projet de loi de financement de la sécurité sociale pour 2023, déposé le 2 novembre 2022 - Commentaire de l'article 49.

* 573 Source : fiche d'évaluation préalable de l'article 9.

* 574 La fiche d'évaluation préalable mentionne un montant de 22,2 millions d'euros incluant le coût de la mesure pour le régime de retraite complémentaire.

* 575 Loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023.

* 576 Pour plus de précisions, le lecteur peut se reporter au commentaire de l'article 9.

* 577 Loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023, art. 114.

* 578 Rapport n° 99 (2022-2023) de Mmes Élisabeth Doineau, Corinne Imbert et Pascal Gruny et MM. René-Paul Savary, Olivier Henno et Philippe Mouiller, fait au nom de la commission des affaires sociales sur le projet de loi de financement de la sécurité sociale, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023, tome II, article 51.

* 579 Loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023, art. 115.

* 580 Voir le commentaire de l'article 12.

* 581 Rapport n° 99 (2022-2023) de Mmes Élisabeth Doineau, Corinne Imbert et Pascal Gruny et MM. René-Paul Savary, Olivier Henno et Philippe Mouiller, fait au nom de la commission des affaires sociales sur le projet de loi de financement de la sécurité sociale, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023, tome II, article 52.

* 582 Loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023, article 116.

* 583 Rapport n° 99 (2022-2023) de Mmes Élisabeth Doineau, Corinne Imbert et Pascal Gruny et MM. René-Paul Savary, Olivier Henno et Philippe Mouiller, fait au nom de la commission des affaires sociales sur le projet de loi de financement de la sécurité sociale, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023, article 53.

* 584 Loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023, article 113.

* 585 Rapport n° 99 (2022-2023) de Mmes Élisabeth Doineau, Corinne Imbert et Pascal Gruny et MM. René-Paul Savary, Olivier Henno et Philippe Mouiller, fait au nom de la commission des affaires sociales sur le projet de loi de financement de la sécurité sociale, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023, article 50.