Rapport n° 375 (2022-2023) de Mme Élisabeth DOINEAU , rapporteure générale et M. René-Paul SAVARY , fait au nom de la commission des affaires sociales, déposé le 28 février 2023

Disponible au format PDF (6 Moctets)

-

L'ESSENTIEL

-

I. UN PROJET DE LOI À L'EFFET SUBSTANTIEL SUR

LES COMPTES SOCIAUX, MAIS SEULEMENT À TERME

-

II. PROPOSÉS PAR LE SÉNAT DEPUIS

PLUSIEURS ANNÉES, LE REPORT DE L'ÂGE LÉGAL ET

L'ALLONGEMENT DE LA DURÉE DE COTISATION VONT ENFIN ÊTRE MIS EN

oeUVRE

-

III. LA JUSTICE DU SYSTÈME DE RETRAITE DOIT

ÊTRE GARANTIE

-

A. LA MISE EN EXTINCTION DES PRINCIPAUX

RÉGIMES SPÉCIAUX

-

B. LE RELÈVEMENT DES MINIMA DE PENSION, UNE

MESURE D'URGENCE

-

C. L'EFFORT DE LUTTE CONTRE LA FRAUDE AUX

PRESTATIONS SOCIALES À L'ÉTRANGER DOIT ÊTRE

AMPLIFIÉ

-

D. LE GOUVERNEMENT REJOINT LA POSITION DU

SÉNAT SUR L'UNIFICATION DU RECOUVREMENT SOCIAL

-

A. LA MISE EN EXTINCTION DES PRINCIPAUX

RÉGIMES SPÉCIAUX

-

IV. LA PRISE EN COMPTE DES

SPÉCIFICITÉS DE CARRIÈRE CONSTITUE L'UNE DES

PRIORITÉS DE LA COMMISSION

-

A. LES DÉPARTS EN RETRAITE ANTICIPÉE

SERAIENT AMÉNAGÉS DE FAÇON À LIMITER LES EFFETS DE

LA RÉFORME SUR LES PLUS FRAGILES

-

1. La retraite anticipée au titre des

carrières longues ferait l'objet de plusieurs ajustements

-

2. L'âge de départ des assurés

inaptes au travail et invalides serait maintenu à 62 ans

-

3. Les conditions de départ en retraite

anticipée pour handicap seraient assouplies

-

4. L'âge de départ en retraite

anticipée pour pénibilité serait porté à 62

ans

-

5. Davantage d'assurés seraient rendus

éligibles à la retraite anticipée pour incapacité

permanente

-

1. La retraite anticipée au titre des

carrières longues ferait l'objet de plusieurs ajustements

-

B. LES DISPOSITIFS DE PRÉVENTION ET DE

COMPENSATION DE LA PÉNIBILITÉ SERAIENT

AMÉLIORÉS

-

C. LA CRÉATION D'UNE ASSURANCE VIEILLESSE

DES AIDANTS

-

D. LA VALIDATION EN TANT QUE PÉRIODES

ASSIMILÉES DES TRAVAUX D'INTÉRÊT COLLECTIF ET D'AUTRES

STAGES DE LA FORMATION PROFESSIONNELLE

-

A. LES DÉPARTS EN RETRAITE ANTICIPÉE

SERAIENT AMÉNAGÉS DE FAÇON À LIMITER LES EFFETS DE

LA RÉFORME SUR LES PLUS FRAGILES

-

V. LE SUCCÈS DE LA RÉFORME

DÉPENDRA DE SES EFFETS SUR LE TAUX D'EMPLOI DES SENIORS

-

I. UN PROJET DE LOI À L'EFFET SUBSTANTIEL SUR

LES COMPTES SOCIAUX, MAIS SEULEMENT À TERME

-

EXAMEN DES ARTICLES

-

PREMIÈRE PARTIE

DISPOSITIONS RELATIVES AUX RECETTES ET À L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE POUR L'EXERCICE 2023

-

Article 1er

Fermeture des principaux régimes spéciaux de retraite

-

Article 1er bis (nouveau)

Rapport sur la mise en oeuvre d'un système universel de retraites

-

Article 2

Mise en place d'un index senior et négociation en entreprise sur l'emploi des seniors

-

Article additionnel après l'article

2

Contrat de fin de carrière

-

Article 2 bis (nouveau)

Harmonisation des contributions sur les indemnités versées pour rupture conventionnelle et pour mise à la retraite

-

Article 2 ter (nouveau)

Mutualisation des charges liées aux maladies professionnelles à effet différé

-

Article 3

Modifications de l'organisation du recouvrement des cotisations sociales

-

Article 4

Tableaux d'équilibre des régimes obligatoires

-

Article 5

Objectif d'amortissement de la dette sociale et affectation de recettes au FRR et au FSV

-

Article 6

Approbation de l'annexe A

-

Article 1er

-

DEUXIÈME PARTIE

DISPOSITIONS RELATIVES AUX DÉPENSES DE LA SÉCURITÉ SOCIALE POUR L'EXERCICE 2023

-

TITRE IER

RECULER L'ÂGE DE DÉPART EN TENANT COMPTE DES SITUATIONS D'USURE PROFESSIONNELLE

-

TITRE II

RENFORCER LA SOLIDARITÉ DE NOTRE SYSTÈME DE RETRAITE

-

Article 10

Revalorisation des petites pensions et amélioration du recours à l'Aspa

-

Article additionnel après

l'article 10

Extension de la majoration de pension pour enfants aux professionnels libéraux

-

Article 11

Validation pour la retraite de périodes assimilées pour certains stages de la formation professionnelle

-

Article 12

Création d'une assurance vieillesse pour les aidants

-

Article 10

-

TITRE III

FACILITER LES TRANSITIONS ENTRE EMPLOI ET RETRAITE

-

TITRE III BIS

LUTTER CONTRE LA FRAUDE AUX PRESTATIONS SOCIALES À L'ÉTRANGER

-

TITRE IV

DOTATIONS ET OBJECTIFS DE DÉPENSES DES BRANCHES ET DES ORGANISMES CONCOURANT AU FINANCEMENT DES RÉGIMES OBLIGATOIRES

-

Article 14

Objectif de dépenses de la branche maladie, maternité, invalidité et décès

-

Article 15

Ondam et sous-objectifs

-

Article 16

Objectif de dépenses de la branche AT-MP

-

Article 17

Objectif de dépenses de la branche famille

-

Article 18

Objectif de dépenses de la branche autonomie

-

Article 19

Prévisions des charges des organismes concourant au financement des régimes obligatoires

-

Article 20

Objectif de dépenses de la branche vieillesse

-

Article 14

-

TRAVAUX DE LA COMMISSION

-

I. AUDITIONS

-

M. Pierre Moscovici,

président du Haut Conseil des finances

-

M. Olivier Dussopt,

ministre du travail, du plein emploi et de l'insertion

-

M. Renaud Villard, directeur,

et Mme Pascale Breuil, directrice statistiques, prospective et recherche,

de la Caisse nationale d'assurance vieillesse

-

M. Christophe Rolin,

directeur général de la caisse de retraites du personnel de la RATP

-

M. Nicolas Mitjavile,

directeur de la Caisse nationale des industries électriques et gazières

-

Audition d'organisations représentatives

de salariés

-

Audition d'organisations représentatives

d'employeurs

-

M. Pierre Moscovici,

-

II. EXAMEN DU RAPPORT

-

I. AUDITIONS

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 375

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 28 février 2023

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur le

projet de loi de

financement

rectificative

de la

sécurité

sociale

,

dont le Sénat est

saisi

en application de l'article 47-1, alinéa 2, de la

Constitution, pour

2023

,

Par Mme Élisabeth DOINEAU, rapporteure

générale

et M. René-Paul SAVARY, sénateur

(1) Cette commission est composée de : Mme Catherine Deroche , présidente ; Mme Élisabeth Doineau , rapporteure générale ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge , vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Brigitte Devésa, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Frédérique Gerbaud, Pascale Gruny, MM. Abdallah Hassani, Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, M. Jean-Marie Janssens, Mmes Victoire Jasmin, Annie Le Houerou, Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, M. Jean-Marie Vanlerenberghe, Mme Mélanie Vogel .

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

760 , 771 , 814 et 819 |

|

|

Sénat : |

368 et 373 (2022-2023) |

|

L'ESSENTIEL

La commission des affaires sociales recommande au Sénat l'adoption de la réforme paramétrique des retraites qu'elle préconise depuis 2019 afin de préserver la soutenabilité financière du système de retraites et donc sa pérennité pour les générations futures.

Elle a adopté des amendements visant à conforter et garantir l'équité de la réforme.

I. UN PROJET DE LOI À L'EFFET SUBSTANTIEL SUR LES COMPTES SOCIAUX, MAIS SEULEMENT À TERME

A. LE PARADOXE D'UN « COLLECTIF SOCIAL » PRÉSENTANT DES COMPTES POUR 2023 QUASIMENT INCHANGÉS PAR RAPPORT À LA LFSS

Après trois années au cours desquelles, sous l'effet de la crise épidémique de covid-19, les comptes de la sécurité sociale ont été bouleversés sans que le Gouvernement ne saisisse le Parlement d'un projet de loi de financement rectificative de la sécurité sociale (PLFRSS). C'est finalement en janvier 2023 qu'un tel texte a été déposé.

Si ce projet de loi porte une réforme des retraites appelée à avoir un fort impact sur les comptes de la sécurité sociale, cet effet n'interviendra qu'à terme .

Dès lors, en l'absence de révision des prévisions macroéconomiques sur lesquelles ont été construits les textes budgétaires examinés à l'automne, le tableau d'équilibre prévisionnel de la sécurité sociale pour 2023, reproduit ci-après, n'affiche que de faibles évolutions par rapport à la LFSS de l'année .

Tableau d'équilibre des régimes obligatoires de base de sécurité sociale et du Fonds de solidarité vieillesse pour l'année 2023

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

231,2 |

238,4 |

- 7,2 |

|

Accidents du travail et maladies professionnelles |

17,0 |

14,8 |

2,2 |

|

Vieillesse |

269,7 |

273,7 |

- 3,9 |

|

Famille |

56,7 |

55,3 |

1,3 |

|

Autonomie |

36,3 |

37,5 |

- 1,3 |

|

Toutes branches (hors transferts entre branches) |

593,2 |

602,1 |

- 8,8 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

594,9 |

602,4 |

- 7,5 |

Source : Projet de loi de financement rectificative de la sécurité sociale pour 2023

De même, la trajectoire quadriennale des comptes de la sécurité sociale, qui figure en annexe A du présent PLFRSS, n'affiche que de légères variations par rapport à la loi de financement initiale. Ainsi, le solde prévu en 2026 pour l'ensemble des régimes obligatoires de base de sécurité sociale (Robss) et le Fonds de solidarité vieillesse (FSV) s'établit à - 12,3 milliards d'euros , au lieu de 11,6 milliards d'euros à l'automne. Encore faut-il noter que les effets de l'augmentation de l'Ondam 2023 de 750 millions d'euros proposée par le Gouvernement à l'Assemblée nationale n'ont pas été intégrés dans ces chiffres, les députés n'étant pas parvenus à l'examen du présent article.

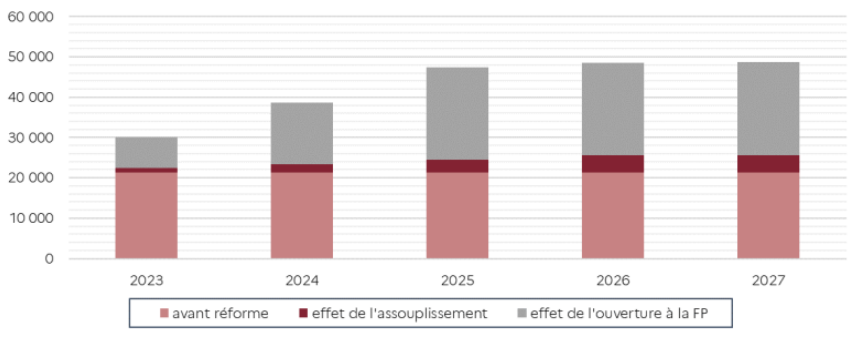

B. UNE RÉFORME D'ÉQUILIBRE FINANCIER DU SYSTÈME DE RETRAITES À L'HORIZON DE 2030

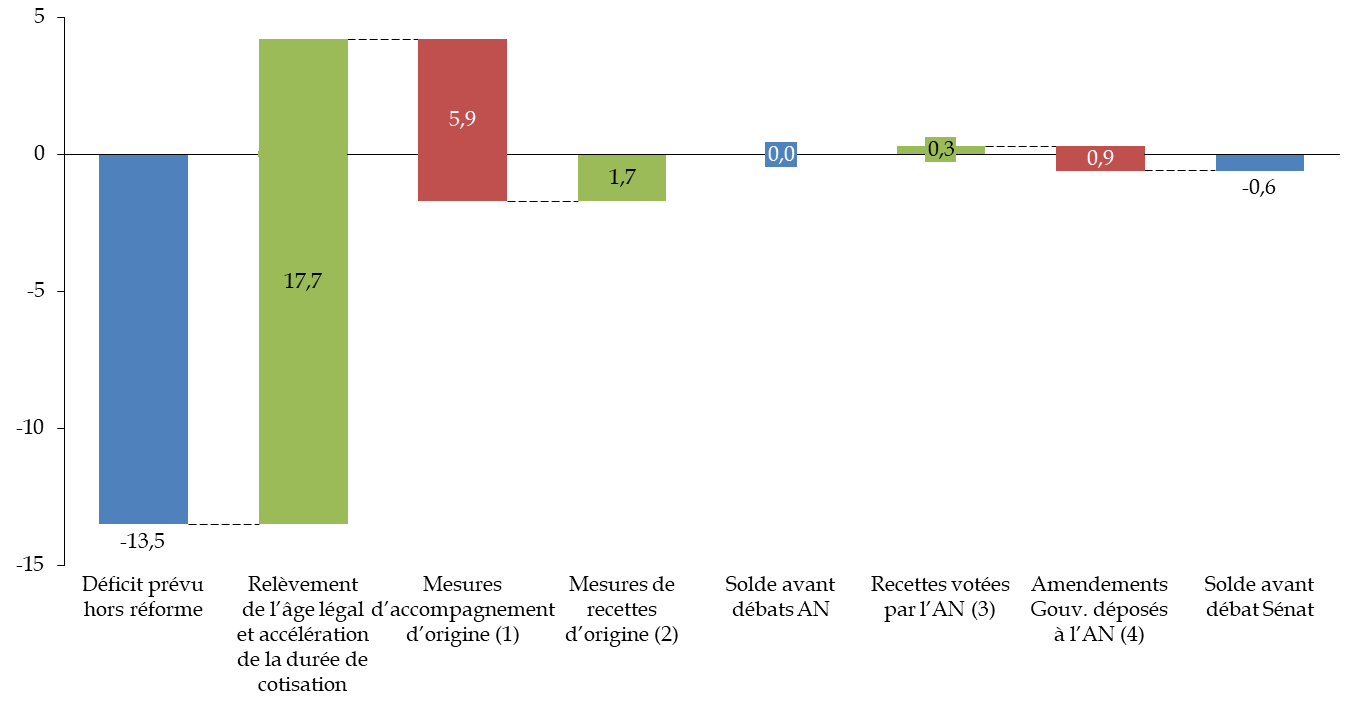

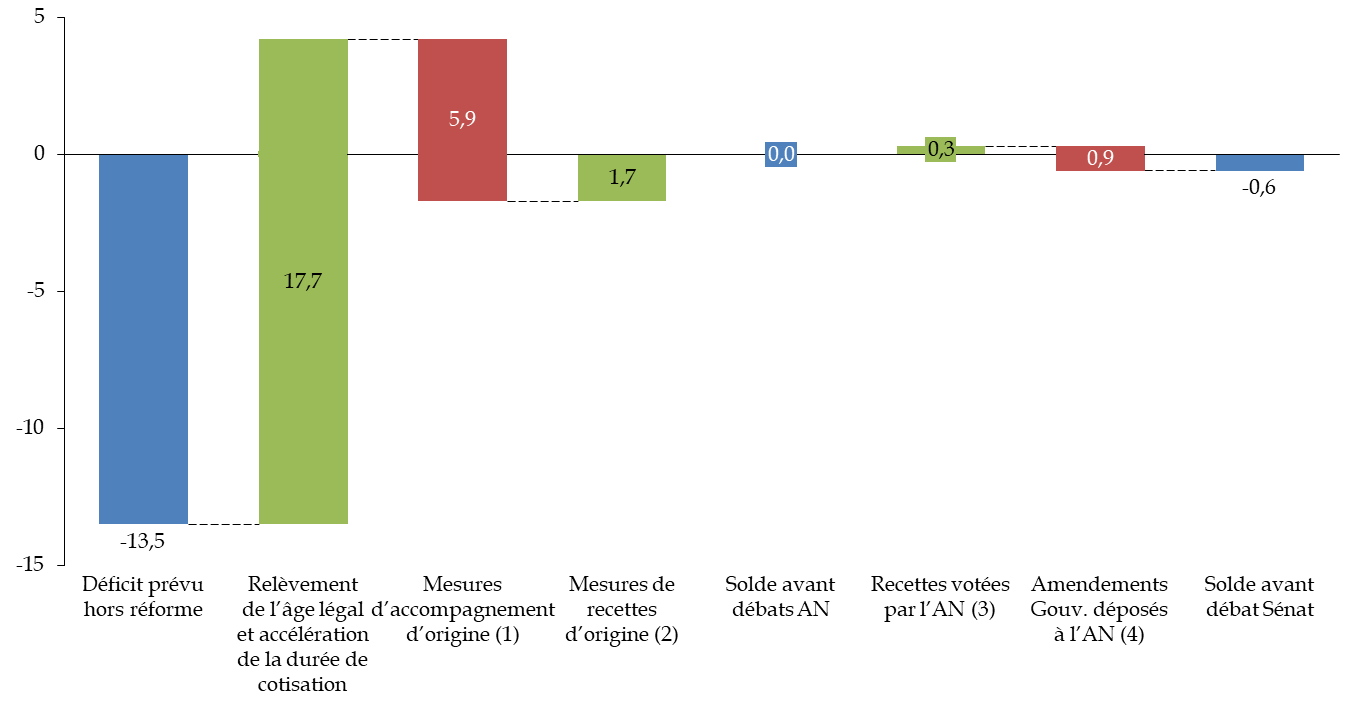

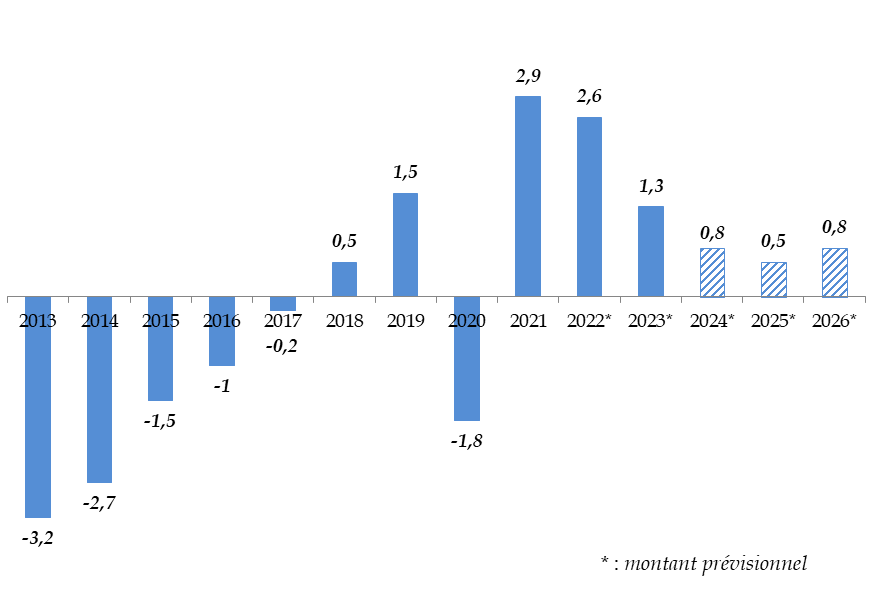

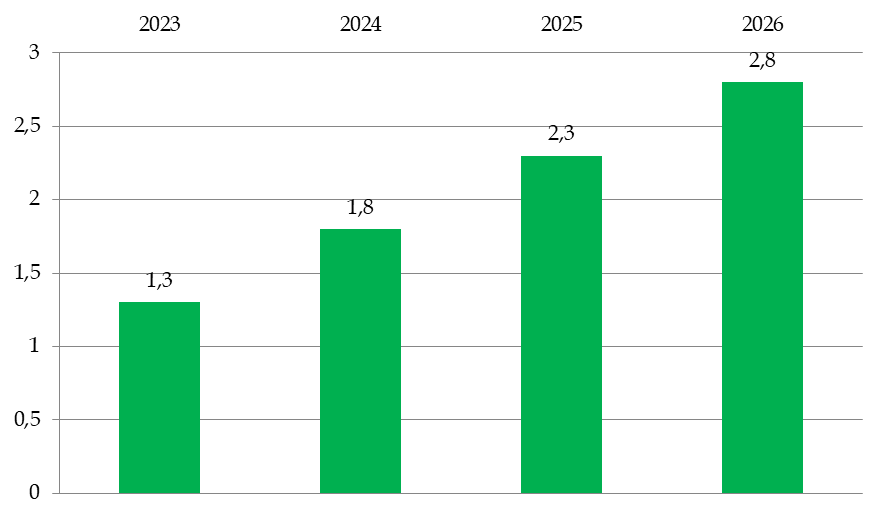

Néanmoins, ce PLFRSS affiche un objectif ambitieux : ramener les comptes du système de retraites à l'équilibre en 2030, alors même que, sans réforme, les prévisions montrent à cet horizon un déficit prévisionnel de 13,5 milliards d'euros .

La commission partage cet objectif, non par dogmatisme financier mais parce que la soutenabilité financière est la condition de la pérennité de notre système par répartition dans lequel, pour mémoire, les cotisations des actifs financent à tout moment les pensions des personnes à la retraite, dans une logique de solidarité entre les générations.

Comme le montre le graphique suivant, l'examen tronqué de ce texte par l'Assemblée nationale en première lecture rend incertaine l'atteinte de cet objectif, compte tenu des amendements déposés ou acceptés par le Gouvernement à l'occasion de cette lecture.

Solde prévisionnel du système de retraite en 2030 avant et après mesures du présent PLFRSS

(en milliards d'euros)

(1) Pour les principales mesures, maintien de l'âge légal à 62 ans pour invalidité ou inaptitude (3,1 milliards d'euros), renforcement du dispositif carrières longues (0,6 milliard), augmentation du minimum de pension pour les nouveaux retraités + revalorisation des minima de pension pour les retraités actuels (1,8 milliard).

(2) Augmentation de 0,12 point du taux de cotisations patronales vieillesse compensée par la diminution à due concurrence des cotisations AT-MP (1 milliard) et augmentation de 1 point du taux de cotisation employeur à la CNRACL (0,7 milliard)

(3) Harmonisation des prélèvements sociaux applicables aux indemnités de rupture des contrats de travail.

(4) Pour l'essentiel, nouveaux aménagements au dispositif de départ anticipé au titre des carrières longues (0,7 milliard).

Source : Étude d'impact du PLFRSS et DSS

Avant sa discussion au Sénat, le système de retraites pourrait donc afficher un déficit de 0,6 milliard d'euros en 2030 , ce qui est, certes, nettement plus favorable que le déficit hors réforme de 13,5 milliards d'euros mais ne correspond pas tout à fait à l'équilibre.

Cela souligne l'étroitesse des marges de manoeuvre pour adopter de nouvelles mesures coûteuses lors de l'examen du présent PLFRSS au Sénat, la réforme n'ayant de sens que si elle parvient effectivement à assurer, au travers du redressement de ses comptes, la pérennité de notre système de retraites par répartition.

II. PROPOSÉS PAR LE SÉNAT DEPUIS PLUSIEURS ANNÉES, LE REPORT DE L'ÂGE LÉGAL ET L'ALLONGEMENT DE LA DURÉE DE COTISATION VONT ENFIN ÊTRE MIS EN oeUVRE

A. LE REPORT DE L'ÂGE LÉGAL MONTERA EN CHARGE JUSQU'EN 2030

Reprenant à l' article 7 les mesures paramétriques votées chaque année par le Sénat depuis 2020 contre son propre avis , le Gouvernement propose :

- de reporter de deux ans l'âge d'ouverture des droits de façon à atteindre 64 ans à compter de la génération 1968 ;

- de reporter de deux ans l'âge de départ en retraite au titre de la catégorie active de façon à atteindre 59 ans à compter de la génération 1973 ;

- de reporter de deux ans l'âge de départ en retraite au titre de la catégorie super-active de façon à atteindre 54 ans à compter de la génération 1978 .

Calendrier de montée en charge du relèvement de l'âge d'ouverture des droits de droit commun

|

Âge d'ouverture des droits |

||

|

Génération |

Avant réforme |

Après réforme |

|

01/01/1961 au 31/08/1961 |

62 ans |

62 ans |

|

01/09/1961 au 31/12/1961 |

62 ans |

62,25 ans |

|

1962 |

62 ans |

62,5 ans |

|

1963 |

62 ans |

62,75 ans |

|

1964 |

62 ans |

63 ans |

|

1965 |

62 ans |

63,25 ans |

|

1966 |

62 ans |

63,5 ans |

|

1967 |

62 ans |

63,75 ans |

|

1968 |

62 ans |

64 ans |

Toutefois, la durée de services à la justification de laquelle est conditionné le départ en retraite anticipé au titre des catégories actives ne serait pas relevée.

B. LA DURÉE D'ASSURANCE REQUISE ATTEINDRA 43 ANNUITÉS EN 2027 PLUTÔT QU'EN 2035

D'autre part, conformément aux préconisations formulées de longue date par le Sénat , le Gouvernement propose d'accélérer l'allongement de la durée d'assurance requise pour l'obtention du taux plein, voté en 2014, de façon à atteindre 43 annuités à compter de la génération 1965 au lieu de la génération 1973.

Calendrier de montée en charge de l'allongement de la durée d'assurance requise pour l'obtention du taux plein

|

Durée d'assurance requise |

||

|

Génération |

Avant réforme |

Après réforme |

|

01/01/1961 au 31/08/1961 |

168 trimestres |

168 trimestres |

|

01/09/1961 au 31/12/1961 |

168 trimestres |

169 trimestres |

|

1962 |

168 trimestres |

169 trimestres |

|

1963 |

168 trimestres |

170 trimestres |

|

1964 |

169 trimestres |

171 trimestres |

|

1965 |

169 trimestres |

172 trimestres |

|

1966 |

169 trimestres |

172 trimestres |

|

1967 |

170 trimestres |

172 trimestres |

|

1968 |

170 trimestres |

172 trimestres |

|

1969 |

170 trimestres |

172 trimestres |

|

1970 |

171 trimestres |

172 trimestres |

|

1971 |

171 trimestres |

172 trimestres |

|

1972 |

171 trimestres |

172 trimestres |

|

1973 |

172 trimestres |

172 trimestres |

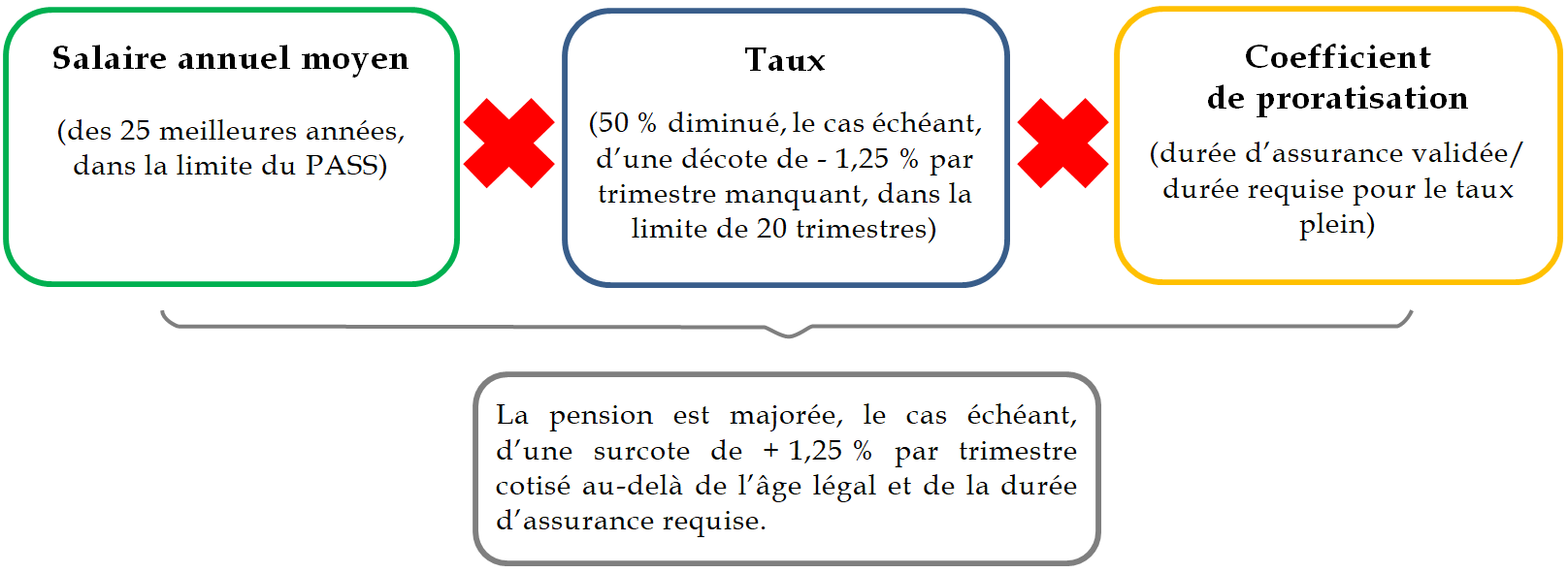

En tout état de cause, contrairement à la réforme des retraites de 2010, le PLFRSS pour 2023 ne reculerait pas l'âge d'annulation de la décote , qui resterait fixé à 67 ans.

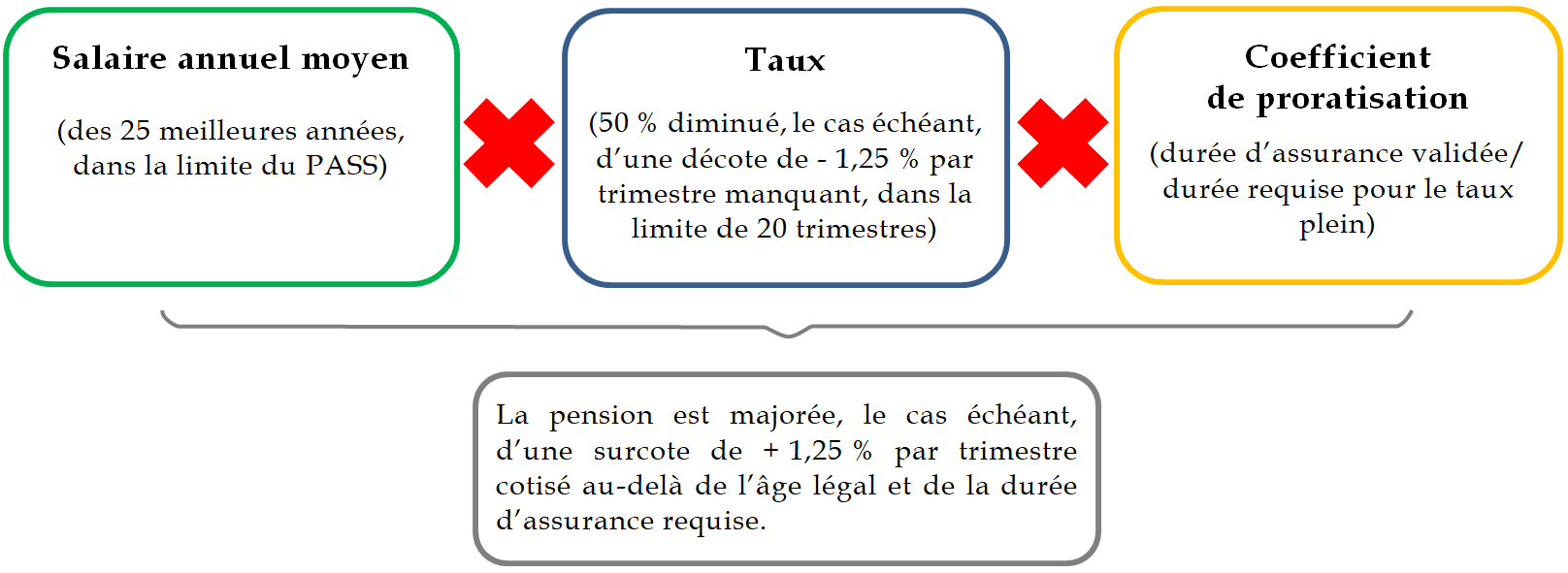

Mode de calcul de la pension de retraite dans les régimes alignés

C. DES ASSOUPLISSEMENTS SERAIENT ACCORDÉS AUX FONCTIONNAIRES

Plusieurs autres mesures seraient également mises en oeuvre dans la fonction publique, à savoir :

- la possibilité, pour les fonctionnaires ne relevant pas des catégories actives et auxquels s'applique une limite d'âge d'au moins 67 ans, de demander à être maintenus en fonctions jusqu'à l'âge de 70 ans ;

- l'ouverture des bonifications du temps de service accompli aux agents n'occupant plus les fonctions qui les y rendaient éligibles au moment de leur radiation des cadres ;

- la prise en compte des services actifs accomplis avant la titularisation du fonctionnaire pour l'ouverture du droit à un départ en retraite au titre des catégories actives ;

- la possibilité, pour les enseignants atteignant la limite d'âge qui leur est applicable en cours d'année scolaire, de partir en retraite sans attendre la fin de l'année scolaire.

D. UNE DÉCISION TROP TARDIVE POUR RAMENER LE SYSTÈME DE RETRAITE À L'ÉQUILIBRE À MOYEN TERME

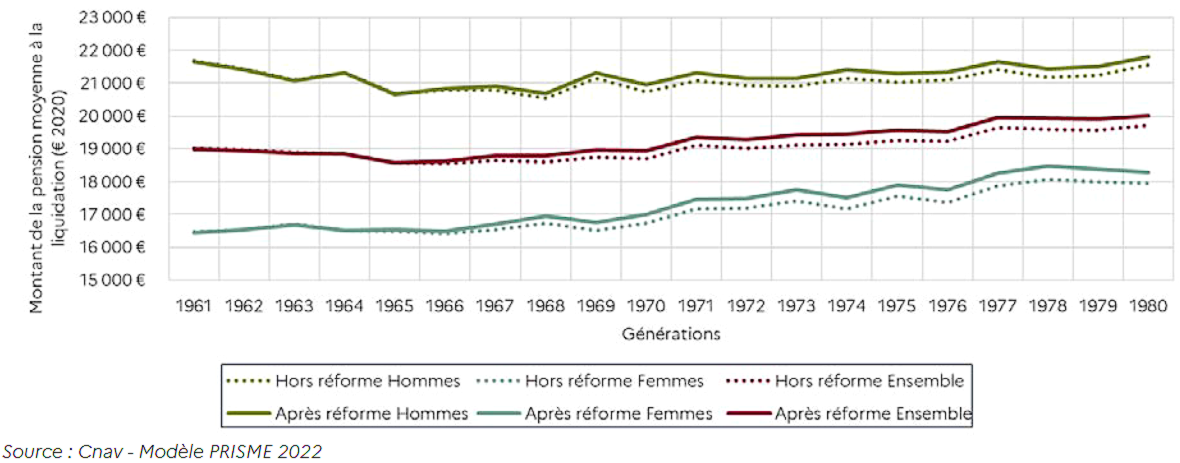

Ces mesures, qui constituent la seule alternative à une augmentation des cotisations sociales ou à une diminution des pensions, permettraient de générer un gain de 7,5 milliards d'euros à l'échelle du système de retraite en 2026 et d'accroître, d'une part, le taux d'emploi des 60-64 ans de six points et, d'autre part, le PIB de 1,1 % à l'horizon 2030. La pension moyenne, quant à elle, atteindrait 20 000 euros par an pour les générations nées à la fin des années 1970.

Face à des perspectives financières alarmantes, il eût été judicieux que le Gouvernement adopte la proposition du Sénat dès 2020.

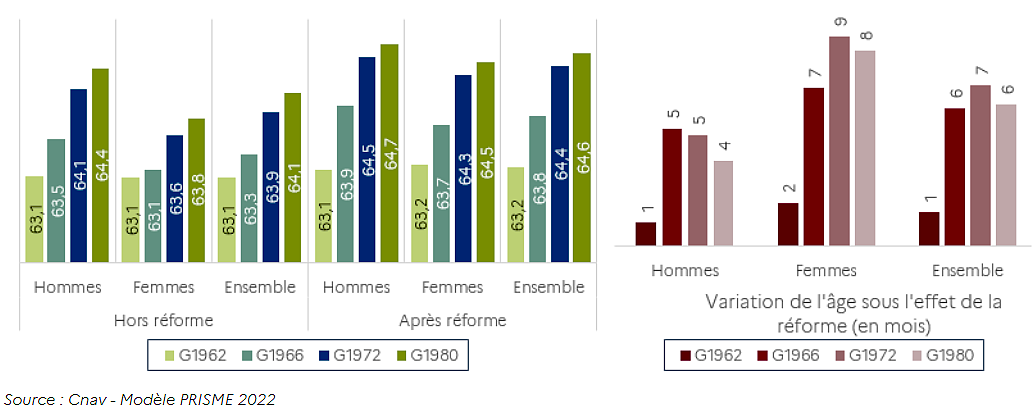

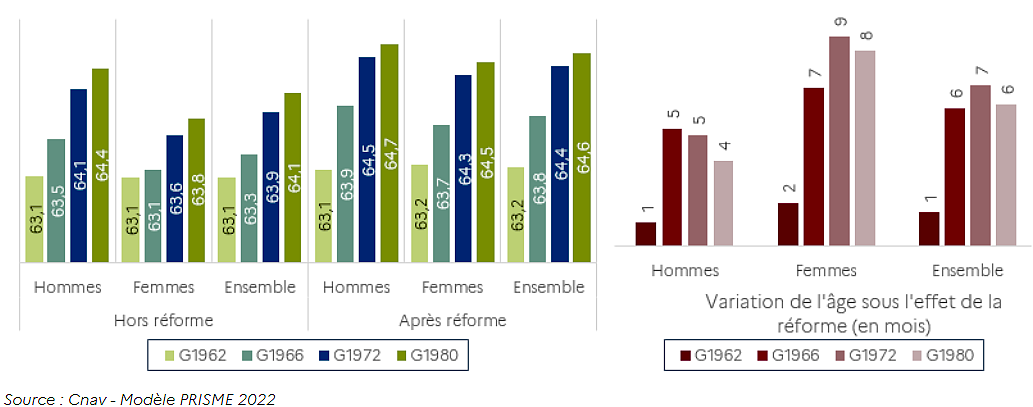

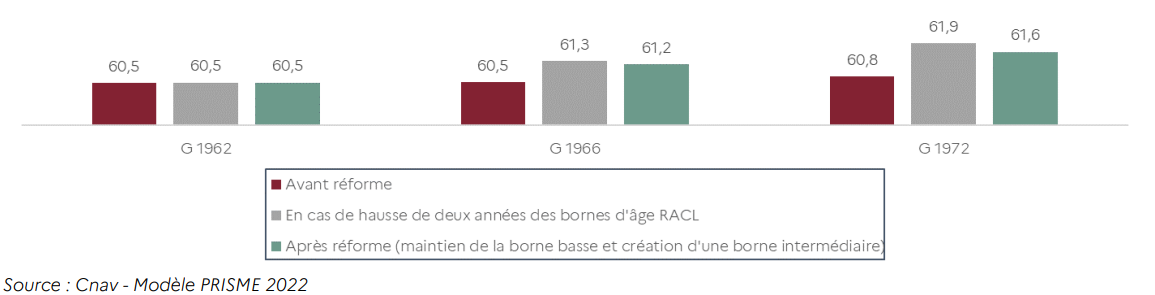

Les femmes verraient leur âge moyen de départ à la retraite augmenter davantage que celui des hommes, à hauteur de neuf mois contre cinq pour la génération 1972 et de huit mois contre quatre pour la génération 1980. Pour autant, l'âge moyen de départ en retraite des femmes demeurerait inférieur à celui des hommes , atteignant 64,3 ans contre 64,5 ans pour la génération 1972 et 64,5 ans contre 64,7 ans pour la génération 1980.

Âge moyen de départ à la retraite avant et après réforme pour les générations 1962, 1966, 1972 et 1980

Les rapporteurs relèvent toutefois que les projections financières du Gouvernement, qui prévoient l'atteinte de l'équilibre du système de retraite en 2030, sont élaborées sur la base d'une hypothèse très optimiste de taux de chômage à 4,5 %. En retenant une hypothèse plus raisonnable de 7 %, le solde du système s'établirait plutôt à - 6 milliards d'euros à cette échéance , sans tenir compte des mesures nouvelles qui seront prises à l'issue de l'examen du texte par le Parlement.

Néanmoins, la réforme devrait entraîner une augmentation du produit des cotisations sociales autres que les cotisations de retraite et des recettes fiscales de l'ordre de 15 milliards d'euros au terme de sa montée en charge. Les rapporteurs jugent souhaitable que ces ressources soient affectées prioritairement à la consolidation de l'équilibre du système de retraite .

III. LA JUSTICE DU SYSTÈME DE RETRAITE DOIT ÊTRE GARANTIE

A. LA MISE EN EXTINCTION DES PRINCIPAUX RÉGIMES SPÉCIAUX

L'article 1 er propose la mise en extinction des principaux régimes spéciaux de retraites , dont l'existence avait été maintenue « à titre provisoire » à la création du régime général.

Ainsi les personnes recrutées à partir du 1 er septembre 2023 par les entreprises et institutions concernées seraient affiliées au régime général . À l'inverse, les personnes déjà affiliées à ces régimes spéciaux y seraient maintenues. Sont concernés par cette mesure :

- le régime spécial des agents de la RATP (42 444 cotisants, 39 484 pensionnés de droit direct et 11 150 de droit dérivé) ;

- le régime spécial des industries électriques et gazières (135 427 cotisants, 139 636 pensionnés de droit direct et 40 255 de droit dérivé) ;

- le régime spécial des clercs et employés de notaire (62 854 cotisants, 71 568 pensionnés de droit direct et 7 663 de droit dérivé) ;

- le régime spécial de la Banque de France (7 852 cotisants, 14 647 pensionnés de droit direct et 2 972 de droit dérivé) ;

- et le régime spécial du Conseil économique, social et environnemental (CESE, 175 cotisants et environ 800 pensionnés).

Au regard des caractéristiques de ces régimes , dont l'équilibre financier repose soit sur une subvention d'équilibre de l'État (RATP), soit sur une subvention d'équilibre de l'employeur public (Banque de France, CESE), soit sur le produit d'une taxe affectée (industries électriques et gazières, clercs et employés de notaire), la commission a approuvé le principe de cette mise en extinction . En conséquence, elle propose au Sénat d'adopter l'article 1 er .

B. LE RELÈVEMENT DES MINIMA DE PENSION, UNE MESURE D'URGENCE

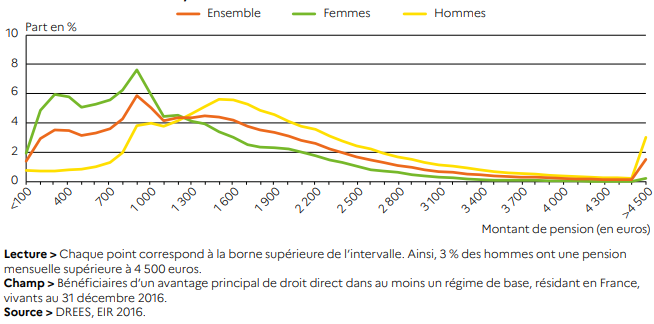

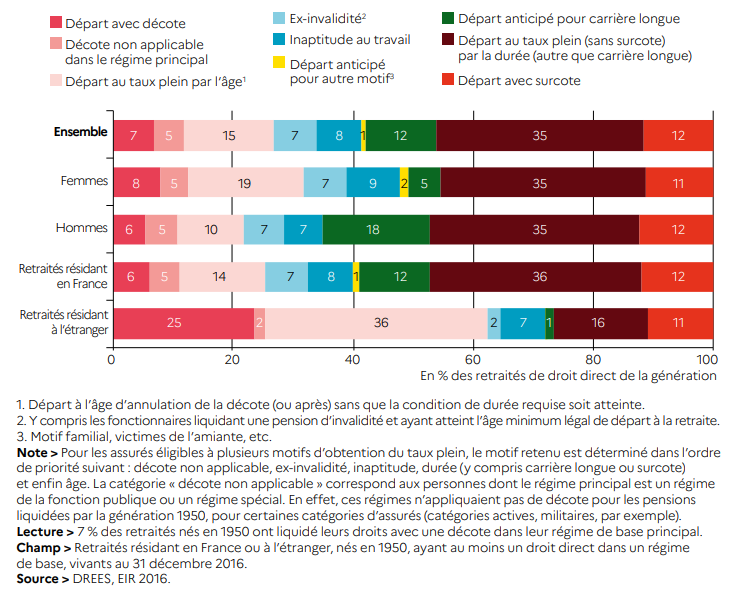

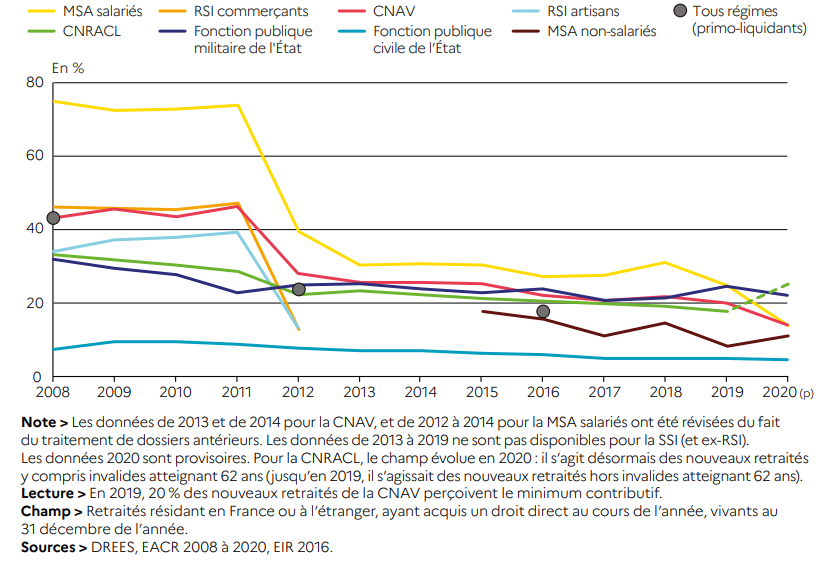

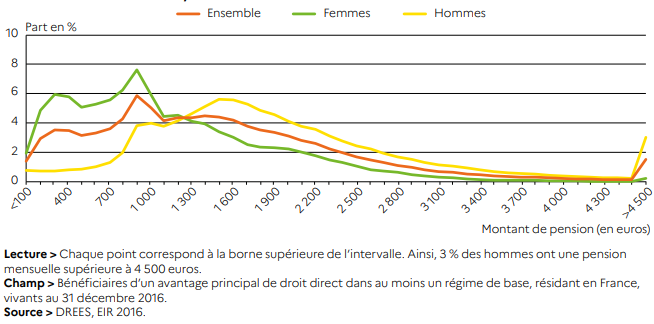

Après plusieurs années de sous-indexation des pensions, le Gouvernement est confronté à la dégradation du pouvoir d'achat des retraités . La situation est préoccupante : à fin 2016, 37 % des retraités, dont 54 % des femmes, percevaient une pension de droit direct inférieure ou égale à 1 000 euros bruts par mois.

Distribution de la pension mensuelle brute de droit direct (y compris majoration pour trois enfants ou plus) des retraités résidant en France, fin 2016

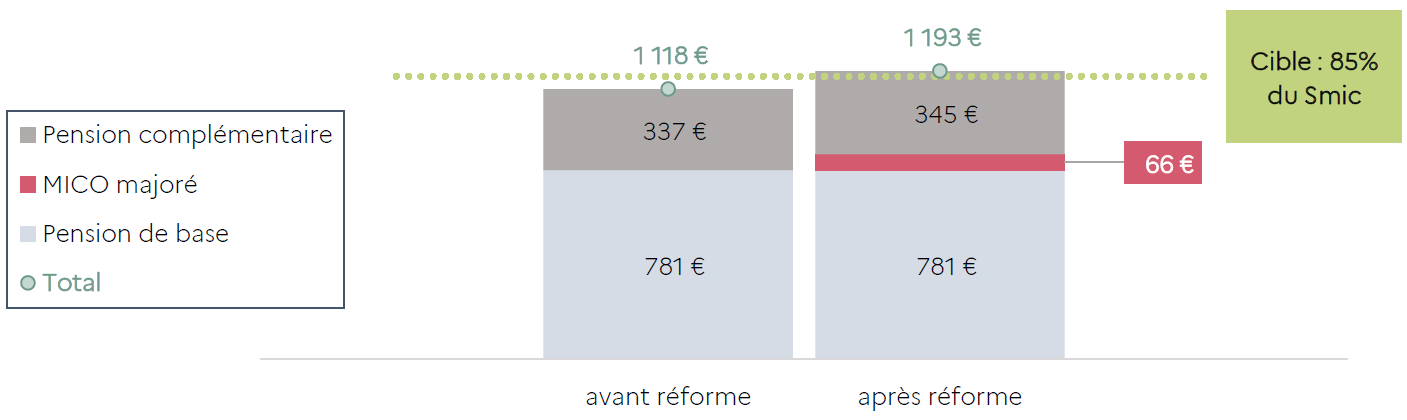

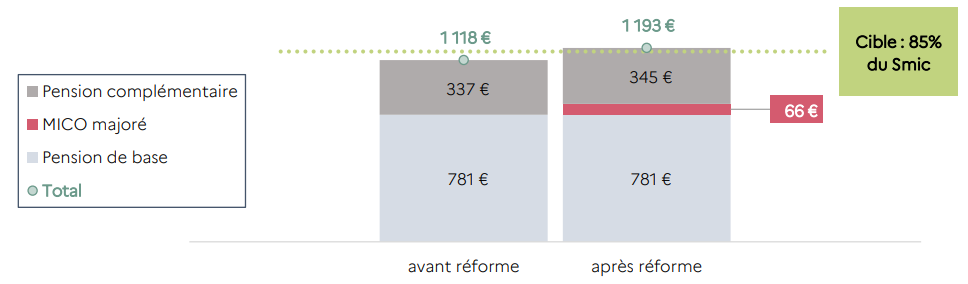

L' article 10 prévoit donc, pour les pensions de retraite prenant effet à compter du 1 er septembre 2023, une revalorisation du montant du minimum contributif (MiCo) de base des régimes alignés (conditionné au bénéfice du taux plein) à hauteur de 25 euros et du MiCo majoré (conditionné à la justification d'au moins 120 trimestres cotisés) à hauteur de 75 euros, de façon à atteindre une pension brute globale égale à 85 % du Smic net, soit 1 193 euros à cette date , pour une carrière complète cotisée au niveau du Smic. Ces montants seront réduits au prorata de la durée d'assurance accomplie par l'assuré par rapport à la durée requise pour l'obtention du taux plein.

À l'avenir, le montant du MiCo majoré serait, par ailleurs, indexé sur le Smic, et non plus sur l'inflation constatée. De plus, certains trimestres validés au titre de l'assurance vieillesse des parents au foyer (AVPF) et de l'assurance vieillesse des aidants (AVA) seraient pris en compte pour le décompte des 120 trimestres cotisés auxquels est conditionné le MiCo majoré.

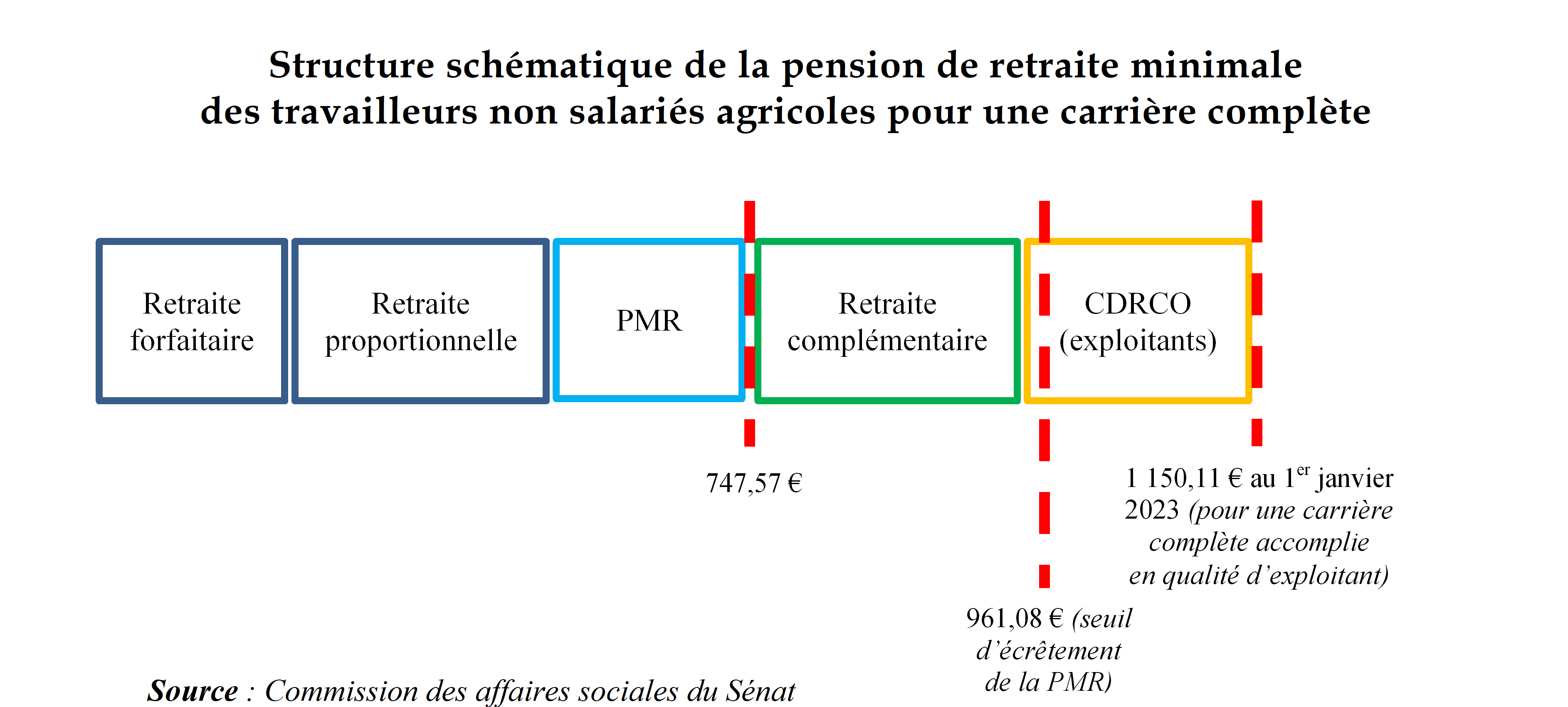

Une majoration de 100 euros de la pension majorée de référence (PMR) des non-salariés agricoles (conditionnée au bénéfice du taux plein), réduite, le cas échéant, au prorata de la durée d'assurance validée par rapport à la durée requise pour le taux plein, est également prévue.

Les retraités dont la pension aura pris effet avant le 31 août 2023 percevraient quant à eux une majoration qui atteindra 100 euros pour les assurés justifiant d'une carrière complète cotisée , ce montant étant réduit au prorata de la durée d'assurance cotisée. La majoration ne serait accordée qu'aux assurés bénéficiant du taux plein et justifiant d'au moins 120 trimestres cotisés.

Seuls 125 000 retraités bénéficieront effectivement d'une augmentation de cent euros.

Effet de la réforme pour une assurée née en 1961 avec une carrière complète au Smic en tant que salariée

1,8 million de retraités, dont 60 % de femmes, bénéficieraient d'une majoration, pour un gain annuel moyen de 400 euros . Toutefois, de l'aveu même du ministre, seuls 125 000 retraités percevront une augmentation de 100 euros par mois. Le coût de la mesure est estimé à 1,1 million d'euros en 2030 pour le stock de retraités et à 700 millions d'euros à cette échéance pour le flux.

En parallèle, le seuil de récupération sur succession des sommes versées au titre de l'allocation de solidarité aux personnes âgées (Aspa) serait porté de 39 000 à 100 000 euros , montant que la commission propose d'inscrire dans la loi.

Enfin, les critères d'éligibilité à certains dispositifs et minima de pension du régime des non-salariés agricoles, notamment le complément différentiel de points de retraite complémentaire (CDRCO), qui garantit une pension égale à 85 % du Smic pour une carrière complète accomplie en qualité de chef d'exploitation ou d'entreprise agricole, seraient assouplies. La condition de durée d'assurance requise pour l'obtention du taux plein serait remplacée par une condition de bénéfice du taux plein, ce qui en ouvrirait l'accès aux assurés bénéficiant du taux plein autrement que par la durée d'assurance , notamment les assurés partis en retraite au titre de l'invalidité, de l'inaptitude au travail, de l'incapacité permanente, du handicap ou de la pénibilité, ceux qui ont liquidé leur pension après avoir atteint l'âge d'annulation de la décote et les bénéficiaires de l'allocation aux adultes handicapés (AAH).

En sus de ces mesures, la commission propose d' étendre aux professionnels libéraux le bénéfice de la majoration de 10 % du montant de la pension des parents de trois enfants .

C. L'EFFORT DE LUTTE CONTRE LA FRAUDE AUX PRESTATIONS SOCIALES À L'ÉTRANGER DOIT ÊTRE AMPLIFIÉ

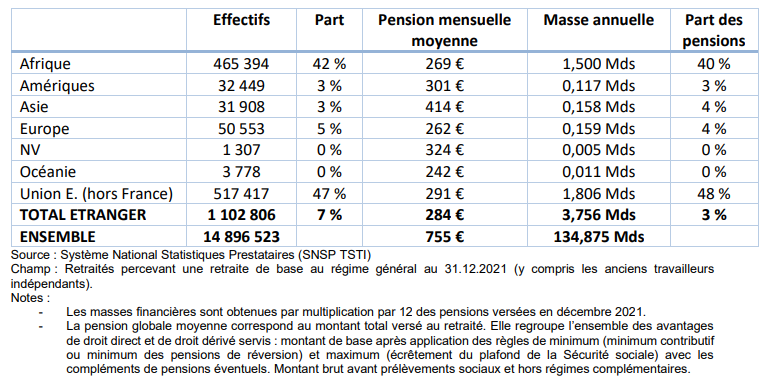

Dans un souci de renforcement de la lutte contre la fraude sociale, la commission a adopté un amendement fixant au 1 er septembre 2023 le délai limite accordé au Gouvernement pour l'application des dispositions de la LFSS pour 2021 qui permettent le recours à la biométrie dans le cadre du contrôle de l'existence des bénéficiaires d'une pension servie par un régime obligatoire français résidant à l'étranger .

D. LE GOUVERNEMENT REJOINT LA POSITION DU SÉNAT SUR L'UNIFICATION DU RECOUVREMENT SOCIAL

Après avoir reporté au 1 er janvier 2024 la mise en oeuvre du transfert aux Urssaf du recouvrement des cotisations de retraite complémentaire des salariés du secteur privé, assuré par l'Agirc-Arrco, ainsi que des cotisations de retraite des fonctionnaires territoriaux et hospitaliers, des cotisations de retraite complémentaire des agents contractuels de droit public et des cotisations de retraite additionnelle des fonctionnaires, opéré par la Caisse des dépôts et consignations, le Gouvernement renonce finalement à ce projet à l' article 3 .

Après que la commission a alerté l'opinion sur les risques présentés par le transfert dans le cadre d'un rapport publié en juin 2022, le Sénat s'est prononcé à la quasi-unanimité en faveur de son abandon lors de l'examen de la LFSS pour 2023.

IV. LA PRISE EN COMPTE DES SPÉCIFICITÉS DE CARRIÈRE CONSTITUE L'UNE DES PRIORITÉS DE LA COMMISSION

A. LES DÉPARTS EN RETRAITE ANTICIPÉE SERAIENT AMÉNAGÉS DE FAÇON À LIMITER LES EFFETS DE LA RÉFORME SUR LES PLUS FRAGILES

1. La retraite anticipée au titre des carrières longues ferait l'objet de plusieurs ajustements

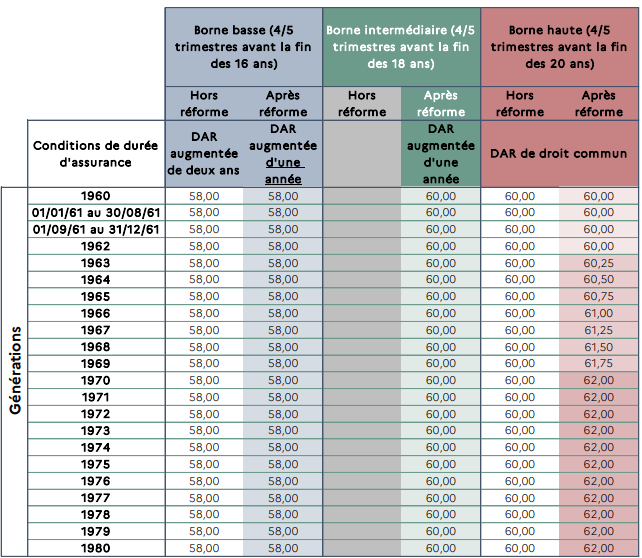

L' article 8 aménage les différents dispositifs de retraite anticipée dans le cadre du report de l'âge d'ouverture des droits. En premier lieu, dans le cadre de la retraite anticipée au titre des carrières longues (RACL), qui représente 23 % des nouveaux départs en retraite au régime général en 2020, trois bornes d'âge seraient instaurées par décret, seule la troisième faisant l'objet d'un relèvement :

- pour les assurés justifiant d'une carrière complète cotisée majorée de deux années (le Gouvernement a depuis annoncé renoncer à exiger une durée d'assurance supérieure à la durée requise pour le taux plein, pour un coût de 300 millions d'euros en 2030) et ayant commencé à travailler avant leurs 16 ans seraient éligibles à un départ en retraite dès 58 ans ;

- les assurés justifiant d'une carrière complète cotisée et ayant commencé à travailler avant leurs 18 ans seraient éligibles à un départ en retraite dès 60 ans ;

- les assurés justifiant d'une carrière complète cotisée et ayant commencé à travailler avant leurs 20 ans seraient éligibles à un départ en retraite dès 62 ans , contre 60 ans aujourd'hui. Toutefois l'allongement progressif de la durée d'assurance requise limite déjà de facto la possibilité de partir en retraite dès 60 ans pour ces assurés.

En outre, les trimestres validés au titre de l'AVPF et de l'AVA seraient désormais réputés cotisés pour le bénéfice d'un départ en retraite au titre de la RACL .

Ces dispositions représenteraient un coût de 600 millions d'euros à l'horizon 2030 .

Il est nécessaire de récompenser les difficultés professionnelles subies par les mères de famille du fait de l'éducation des enfants.

Afin de tenir compte de la situation des mères de famille qui, sous l'effet des majorations de durée d'assurance au titre de la maternité et de l'éducation des enfants, pourront atteindre les 43 annuités avant l'âge de 64 ans et cotiseraient « à perte » jusqu'à cet âge, la commission a adopté un amendement permettant aux assurés ayant obtenu au moins un trimestre de majoration de durée d'assurance au titre de la maternité, de l'adoption ou de l'éducation des enfants et justifiant d'une carrière complète à 63 ans de s'ouvrir des droits à surcote sans devoir attendre d'atteindre l'âge de 64 ans .

2. L'âge de départ des assurés inaptes au travail et invalides serait maintenu à 62 ans

Un départ en retraite anticipée au titre de l'inaptitude au travail ou de l'invalidité serait institué, de façon à maintenir à 62 ans l'âge de départ à taux plein des assurés concernés , dont la durée moyenne passée à la retraite est inférieure à celle des autres assurés.

Le Gouvernement évalue le coût de cette mesure à 3,1 milliards d'euros en 2030 .

3. Les conditions de départ en retraite anticipée pour handicap seraient assouplies

Les âges de départ au titre de la retraite anticipée des travailleurs handicapés (RATH) ne seraient pas modifiés. En revanche, tandis que la condition de durée d'assurance cotisée demeurerait inchangée, celle de durée d'assurance validée, plus exigeante, serait supprimée . Il en résulterait une charge de 40 millions d'euros en 2026.

4. L'âge de départ en retraite anticipée pour pénibilité serait porté à 62 ans

Les points accumulés sur le compte professionnel de prévention (C2P) permettraient toujours de diminuer l'âge légal de deux années au maximum, ce qui permettrait à ses bénéficiaires de partir en retraite dès 62 ans, contre 60 ans aujourd'hui .

Considérant que le C2P doit avant tout permettre d'orienter les salariés vers des métiers moins pénibles, la commission ne s'oppose pas à ce relèvement.

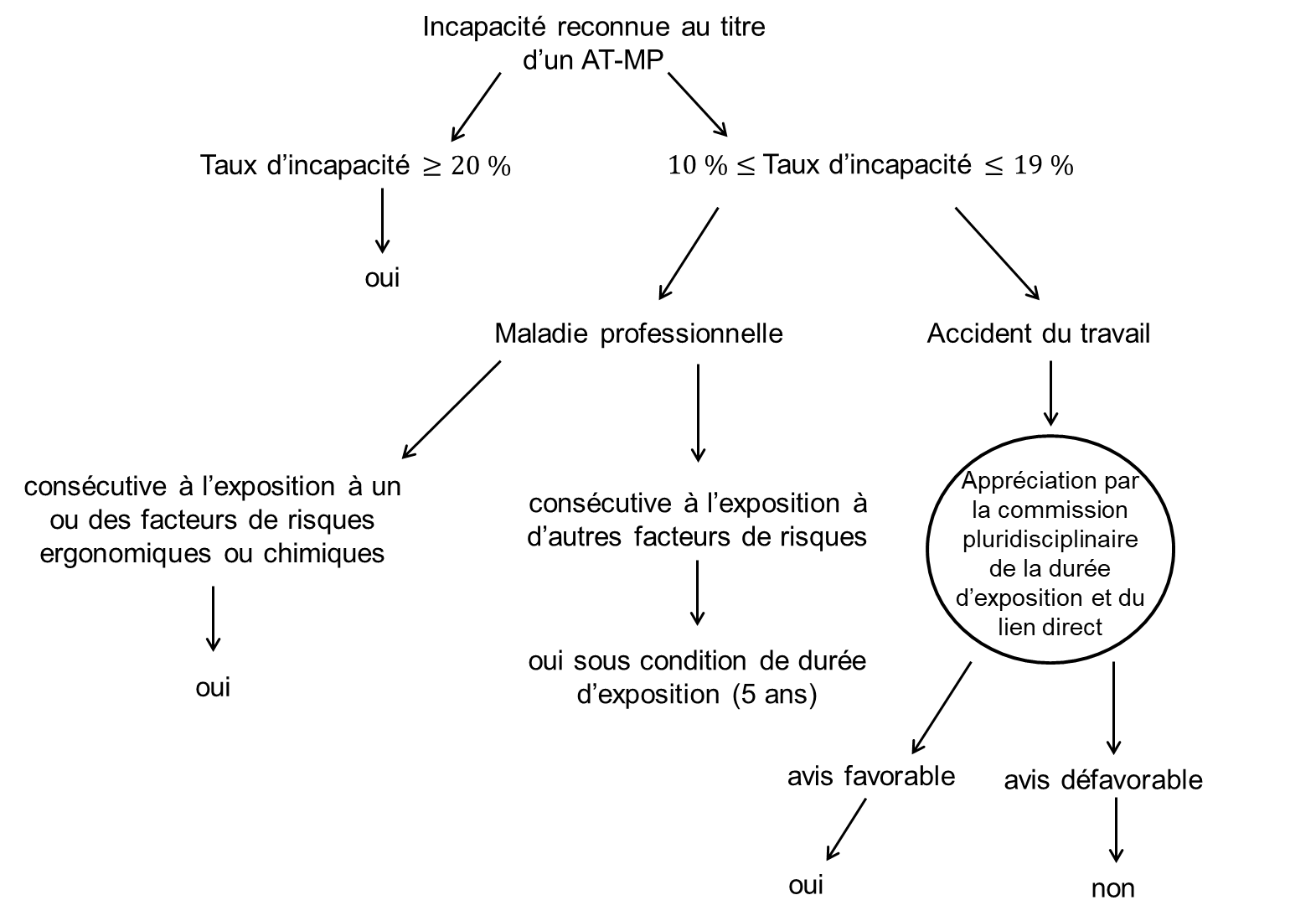

5. Davantage d'assurés seraient rendus éligibles à la retraite anticipée pour incapacité permanente

L'article 9 vise à simplifier le dispositif de retraite anticipée pour incapacité permanente en supprimant la condition d'identité des lésions avec celles d'une maladie professionnelle, pour les incapacités permanentes consécutives à un accident du travail, ainsi que le passage devant une commission pluridisciplinaire, pour les incapacités permanentes résultant d'une maladie professionnelle.

En outre, le seuil d'exposition aux facteurs de risques professionnels permettant de bénéficier du dispositif à partir de 10 % d'incapacité serait abaissé par décret de 17 à 5 ans. Le Gouvernement propose par ailleurs de repousser par voie réglementaire , parallèlement au report de deux ans de l'âge légal de départ à la retraite, l'âge de départ de 60 à 62 ans de manière à l'aligner avec les autres dispositifs de retraite anticipée.

La commission propose de maintenir à 60 ans l'âge minimum de départ en retraite anticipée pour incapacité permanente en inscrivant cette condition d'âge dans la loi.

B. LES DISPOSITIFS DE PRÉVENTION ET DE COMPENSATION DE LA PÉNIBILITÉ SERAIENT AMÉLIORÉS

1. Le compte professionnel de prévention serait renforcé

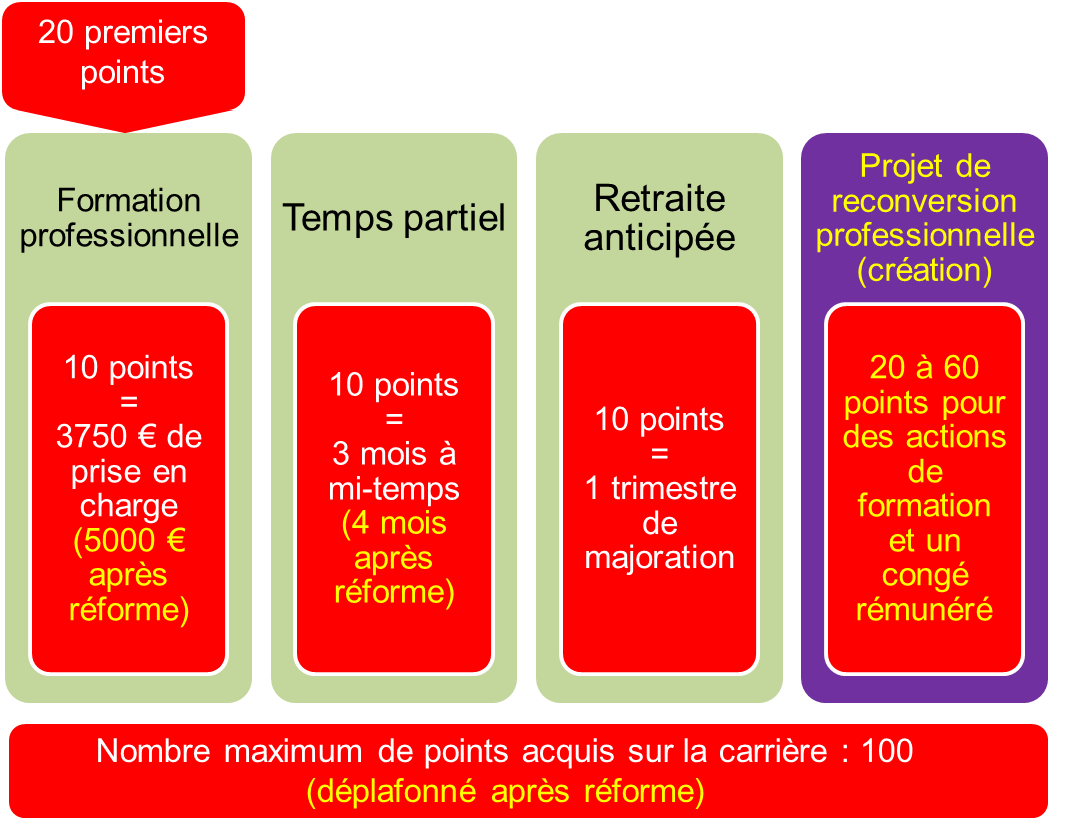

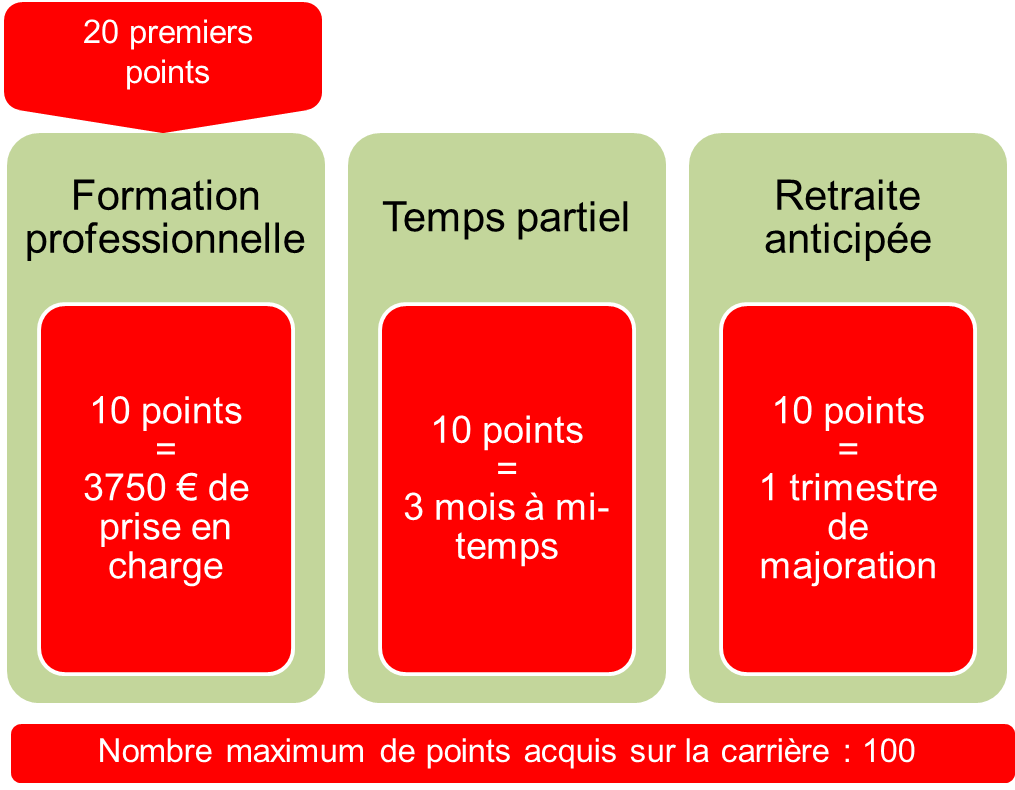

L'article 9 tend également à assouplir et compléter le C2P en déplafonnant l'acquisition de points sur le compte et en permettant leur utilisation pour financer un projet de reconversion professionnelle.

Modalités d'utilisation des points acquis sur le C2P

La commission a veillé à préciser que le C2P pourra être mobilisé à tout moment de la carrière du salarié pour cette nouvelle utilisation et que la prise en charge d'actions de formation dans ce cadre sera ouverte aux demandeurs d'emploi. Elle a également souhaité garantir les droits du salarié en congé de reconversion professionnelle en prévoyant l'assimilation de sa durée à une période de travail effectif. En outre, afin de faciliter les transitions entre emploi et retraite des salariés âgés, la commission a entendu encourager le passage à temps partiel à partir de l'âge de 60 ans en limitant la mobilisation du compte pour passer à temps partiel avant le soixantième anniversaire du salarié à un nombre maximum de points fixé par décret.

2. Les facteurs de risques ergonomiques feraient l'objet de mesures spécifiques

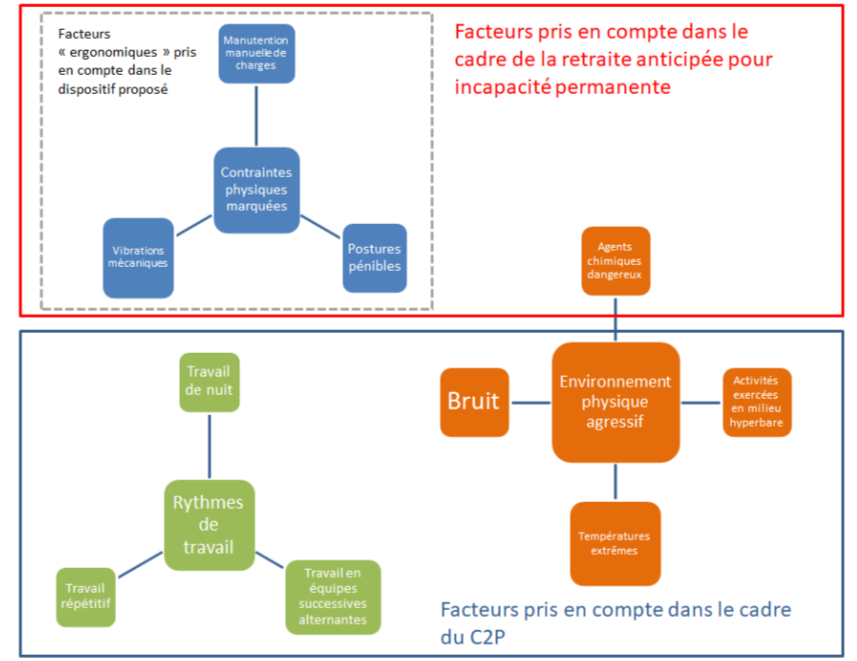

L'article 9 introduit par ailleurs des dispositifs dédiés à la prévention des effets de l'exposition aux trois facteurs de risques « ergonomiques » (manutentions manuelles de charges, postures pénibles et vibrations mécaniques) qui ont été exclus du C2P en 2017. Il prévoit ainsi la création d'un fonds d'investissement dans la prévention de l'usure professionnelle (FIPU) financé par la branche Accidents du travail et maladies professionnelles (AT-MP). Ses orientations seraient définies sur la base d'une cartographie des métiers et activités particulièrement exposés à ces risques, à partir de listes établies par les branches professionnelles. Il prévoit également la mise en place d'un suivi médical spécifique pour les salariés exposés aux facteurs de risques ergonomiques.

Les manutentions manuelles sont à l'origine de 50 % des accidents du travail et les troubles musculo-squelettiques (TMS) représentent la grande majorité des maladies professionnelles. Constatant toutefois une prise en compte à géométrie variable des facteurs de risques professionnels, la commission propose de prendre en compte les agents chimiques dangereux , également exclus du C2P en 2017, dans le cadre des dispositifs créés par cet article .

La commission a adopté un amendement visant à imposer aux branches professionnelles une négociation périodique en vue d'établir les listes de métiers particulièrement exposés sur lesquelles se baseront les orientations du FIPU. Elle a également entendu préciser le mode de fonctionnement du fonds afin que ses interventions ne contournent pas les acteurs de la prévention.

En revanche, la commission propose de supprimer l'ensemble des dispositions prévoyant un suivi médical spécifique des salariés , considérant qu'elles n'ont pas leur place dans une loi de financement de la sécurité sociale et qu'il est prioritaire d'augmenter les moyens consacrés à la santé au travail et d'assurer une application satisfaisante du cadre légal existant.

Afin de prendre en compte les facteurs de pénibilité auxquels sont exposés les soignants des fonctions publiques hospitalière et territoriale, l'article 9 prévoit enfin la création d'un fonds de prévention de l'usure professionnelle dans les établissements de santé et médico-sociaux , financé par l'assurance maladie, qui permettra notamment de financer des dispositifs d'aménagement de la fin de carrière. Les rapporteurs soutiennent cette initiative tout en constatant que de nombreux agents territoriaux resteront exclus de tout dispositif de pénibilité.

C. LA CRÉATION D'UNE ASSURANCE VIEILLESSE DES AIDANTS

L'article 12 propose que les aidants actuellement éligibles à l'assurance vieillesse des parents aux foyers (AVPF) soient transférés vers l'assurance vieillesse des aidants (AVA). Outre ce transfert à droits constants pour les assurés, l'AVA sera ouverte à de nouveaux bénéficiaires :

- les conditions de cohabitation et de liens de parenté ne seront plus requises pour l'affiliation des aidants d'une personne adulte en situation de handicap ;

- l'éligibilité à un complément d'allocation d'éducation de l'enfant handicapé (AEEH), qui peut être accordé pour compenser la réduction d'activité d'un des parents dont l'enfant a un taux d'incapacité d'au moins 50 %, ouvrira droit à l'AVA.

Ces mesures améliorent la lisibilité de l'affiliation des aidants au régime général de l'assurance vieillesse, en visant l'ensemble des situations d'aide qui ont des conséquences sur l'activité professionnelle. Leur financement est rendu plus cohérent , en prévoyant que la branche autonomie remboursera à la branche famille les cotisations acquittées pour l'affiliation de l'ensemble des personnes éligibles à l'AVA. La commission a donc approuvé ce dispositif .

D. LA VALIDATION EN TANT QUE PÉRIODES ASSIMILÉES DES TRAVAUX D'INTÉRÊT COLLECTIF ET D'AUTRES STAGES DE LA FORMATION PROFESSIONNELLE

L'article 11 prévoit l'assimilation rétroactive à des trimestres cotisés pour la retraite des travaux d'utilité collective (TUC) et d'autres dispositifs similaires. Alors que les stages de la formation professionnelle sont, depuis 2015, considérés comme des périodes assimilées, les bénéficiaires de ces formes anciennes de contrats aidés, déployées dans les années 1980, restent traités de manière moins favorables au regard des droits à la retraite que s'ils étaient restés au chômage. Ces personnes atteignant aujourd'hui l'âge de la retraite, le moment est venu de remédier à cette iniquité.

V. LE SUCCÈS DE LA RÉFORME DÉPENDRA DE SES EFFETS SUR LE TAUX D'EMPLOI DES SENIORS

A. FAVORISER LE MAINTIEN EN EMPLOI ET LE RECRUTEMENT DE SENIORS

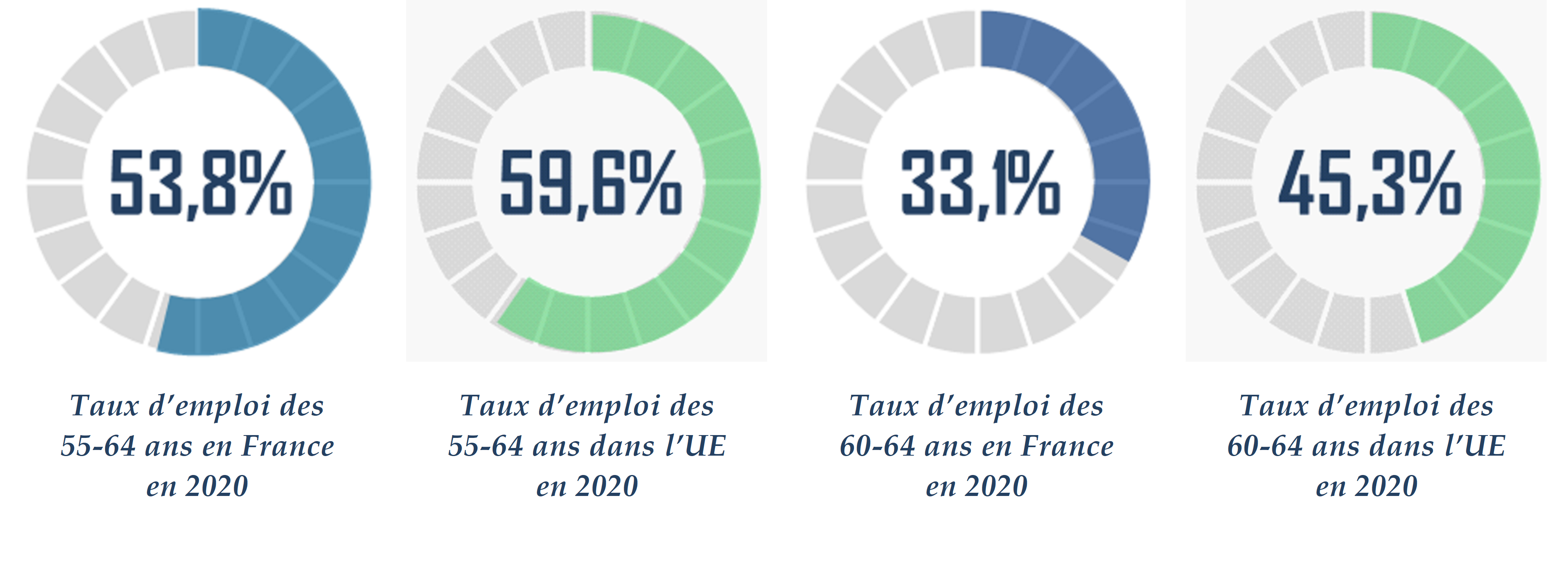

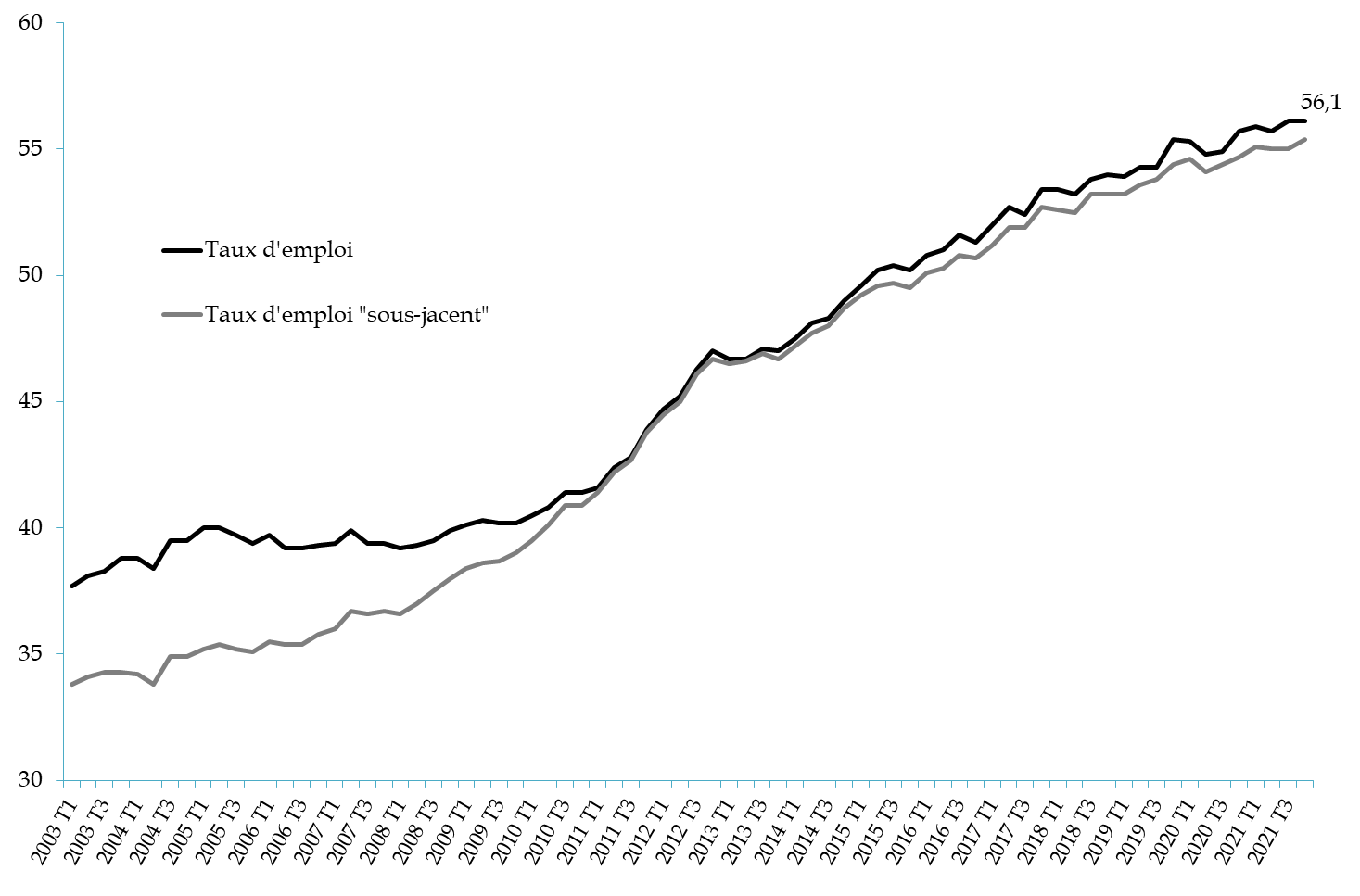

Si le taux d'emploi des 55-64 ans a fortement progressé depuis le début des années 2000, de 37,7 % en 2003 à 56,1 % en 2021 , il demeure relativement faible comparativement à celui observé dans les pays européens. En France, la forte diminution du taux d'emploi après 60 ans s'explique par les règles actuelles de l'assurance vieillesse ainsi que par de nombreux freins au maintien en emploi et au recrutement de seniors : réticences des entreprises, offre de formation professionnelle insuffisamment adaptée, plus faible mobilité géographique, etc . Dès lors, la sortie de l'emploi d'un salarié de plus de 50 ans est souvent définitive, exposant les seniors qui perdent leur emploi au chômage et à la précarité.

En conséquence, le relèvement de l'âge d'ouverture des droits à la retraite et l'augmentation de la durée d'assurance ne peuvent être envisagés sans favoriser l'emploi des seniors , en prenant en compte trois types de situations : celle des salariés seniors qui souhaitent rester en entreprise, celle des seniors qui souhaitent progressivement ou rapidement quitter leur emploi et celle des demandeurs d'emploi seniors qui souhaitent retrouver un emploi. Un ensemble d'outils doit donc être mis à la disposition des employeurs pour favoriser l'emploi des seniors selon les publics, les besoins des entreprises et les secteurs d'activité. Les rapporteurs appellent ainsi à la mise en place d'un plan « Un senior, une solution » sur le modèle du plan « Un jeune, une solution » déployé par le Gouvernement à partir de 2020. Ils considèrent que de premières mesures doivent être prises dès ce PLFRSS pour engager cette mobilisation .

Dans sa version transmise au Sénat, l'article 2 propose que les entreprises d'au moins 50 salariés publient des indicateurs relatifs à l'emploi des seniors , ainsi qu'aux actions mises en oeuvre pour favoriser leur emploi au sein de l'entreprise. À défaut, elles seraient passibles d'une pénalité pouvant aller jusqu'à 1 % de leur masse salariale.

La commission a souhaité rehausser à 300 salariés le seuil des entreprises concernées par la publication des indicateurs car, s'ils permettront d'évaluer la situation de l'emploi des seniors dans les entreprises, celles-ci doivent être en mesure de les publier. Or, les petites et moyennes entreprises ne sont pas toutes dotées de services de ressources humaines pour assurer cette mission. En outre, ces indicateurs ne seront pertinents qu'à partir d'un certain effectif de salariés, pour établir des statistiques reflétant l'engagement de l'entreprise en faveur des seniors. Avec un petit effectif de 50 salariés, le départ de quelques seniors pourrait dégrader fortement les indicateurs d'une entreprise, alors même qu'elle déploie des mesures pour le maintien en emploi et le recrutement de seniors.

Ce rehaussement est également cohérent avec le fait que cet article prévoit également que les entreprises d'au moins 300 salariés abordent le thème de l'emploi des seniors lorsqu'elles négocient sur la gestion des emplois et des parcours professionnels .

Pour favoriser le recrutement de salariés seniors, la commission souhaite également créer un « contrat de fin de carrière ». Ouvert aux salariés d'au moins 60 ans, ce contrat à durée indéterminée sera exonéré de cotisations famille , afin de compenser le coût d'un salarié qui, compte tenu de son expérience, peut prétendre à une rémunération plus élevée qu'un jeune actif. L'employeur pourra mettre à la retraite le salarié s'il remplit les conditions pour bénéficier d'une retraite à taux plein . Ainsi, il ne sera pas tenu de conserver le salarié jusqu'à ses 70 ans, âge butoir qui représente aujourd'hui un frein à l'embauche de seniors. Exonéré de contribution sociale sur les indemnités versées pour mise à la retraite, l'employeur sera incité à maintenir le senior en emploi jusqu'à ce qu'il puisse liquider sa pension. Bénéficiant ainsi d'une retraite à taux plein au terme de son contrat, le salarié n'aura pas à recourir à l'assurance chômage.

Le « contrat de fin de carrière », CDI ouvert aux salariés d'au moins 60 ans, incitera au recrutement de seniors et les maintiendra en emploi jusqu'à l'obtention d'une retraite à taux plein.

Afin d'inciter les employeurs à maintenir les seniors en emploi , la commission a approuvé l'article 2 bis qui harmonise à 30 % le taux de la contribution assise sur les indemnités de mise à la retraite d'un salarié à l'initiative de l'employeur et sur celles versées à l'occasion d'une rupture conventionnelle . Il n'était pas justifié que, du point de vue du régime social, la rupture conventionnelle soit plus avantageuse que la mise à la retraite du salarié.

Introduit par l'Assemblée nationale, l'article 2 ter tend à modifier le calcul des cotisations AT-MP afin de permettre la mutualisation entre les entreprises des coûts liés aux maladies professionnelles dont l'effet est différé dans le temps . Cette mesure, qui vise à alléger le poids pour le dernier employeur de l'usure accumulée par les salariés âgés au cours de leur carrière, est elle aussi de nature à lever un frein à l'emploi des seniors. La commission propose de donner un caractère impératif à la mise en place de cette mutualisation.

B. LES CONDITIONS DANS LESQUELLES ONT LIEU LES TRANSITIONS ENTRE EMPLOI ET RETRAITE DEVRAIENT ÊTRE ASSOUPLIES

1. Le cumul emploi-retraite redeviendrait enfin créateur de droits

La reprise d'une activité par le bénéficiaire d'une pension de retraite personnelle versée par un régime obligatoire de base et ayant pris effet à compter du 1 er janvier 2015 n'ouvre pas de nouveaux droits à pension de base ou complémentaire.

Depuis plusieurs années, le Sénat demande qu'il soit remédié à cette injustice , vraisemblablement inconstitutionnelle, qui n'incite pas au cumul emploi-retraite. Le Gouvernement propose finalement, à l' article 13 , de permettre aux assurés remplissant les conditions du cumul libéralisé 1 ( * ) , sous réserve que la reprise d'activité, lorsqu'elle a lieu chez le dernier employeur, intervienne au plus tôt six mois après la date d'entrée en jouissance de la pension, de se constituer des droits à pension supplémentaires en contrepartie des cotisations versées, pour un surcoût de 200 millions d'euros en 2030.

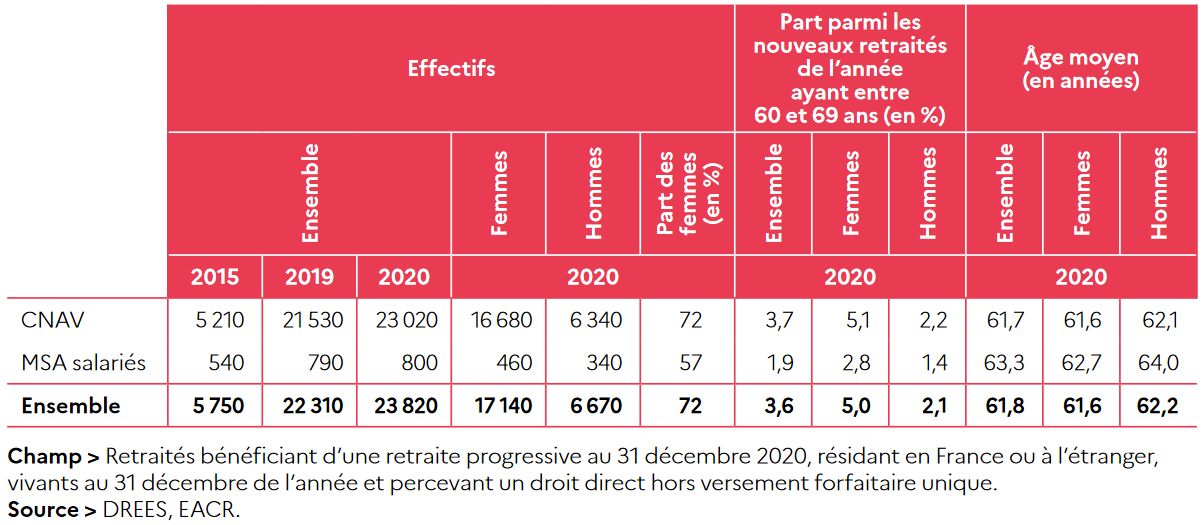

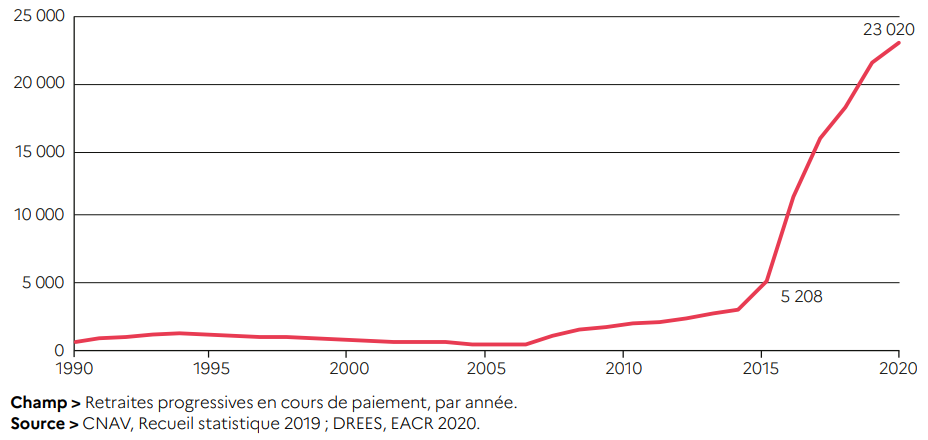

2. L'attractivité de la retraite progressive doit être renforcée

La retraite progressive permet aux salariés, aux travailleurs indépendants et aux non-salariés agricoles ayant atteint l'âge de 60 ans, justifiant d'une durée d'assurance au moins égale à 150 trimestres et réduisant leur activité de 20 % à 60 % de bénéficier d'une fraction (correspondant au taux de réduction de leur activité) de leur pension de retraite.

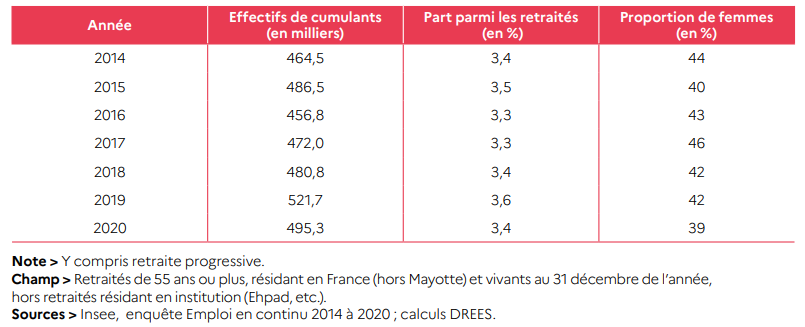

Ce dispositif, qui pourrait constituer un instrument efficace de soutien à l'emploi des seniors et de prise en compte de la pénibilité du travail , est toutefois trop méconnu. Ainsi, en 2020, seuls 23 820 assurés en bénéficiaient.

La retraite progressive peut être mieux utilisée pour accompagner les travailleurs en fin de carrière dans leur transition vers la retraite.

Dans ce contexte, le Gouvernement propose, d'une part, de relever l'âge d'éligibilité à la retraite progressive à 62 ans et, d'autre part, de l'étendre aux fonctionnaires, aux assurés des régimes spéciaux et aux professionnels libéraux. Ces mesures représenteraient un coût de 100 millions d'euros à l'horizon 2030.

Dans le but d'assurer l'attractivité du dispositif, la commission a adopté un amendement maintenant cet âge à 60 ans pour les assurés déjà éligibles, ainsi que pour les nouveaux bénéficiaires . Afin d'éviter de susciter des difficultés de gestion des ressources humaines dans la fonction publique, où le taux de recours est difficile à estimer, un décret fixerait une condition progressive de réduction de la quotité de travail en fonction de l'âge de l'assuré.

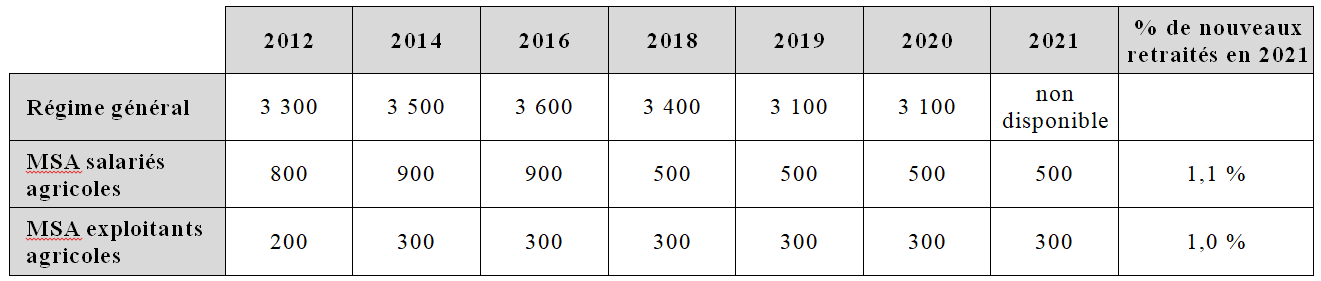

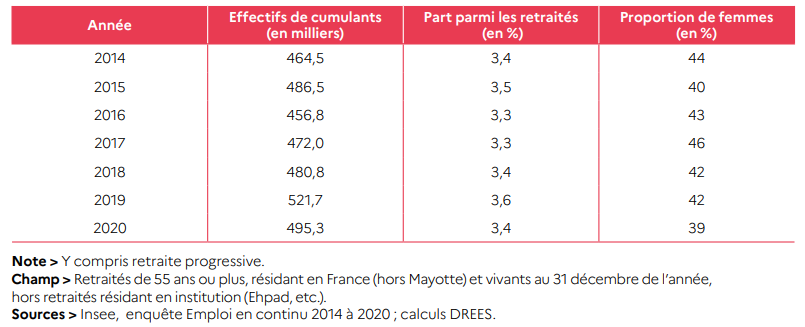

Effectifs de retraités en situation de cumul d'une activité avec la retraite de 2014 à 2020

EXAMEN DES ARTICLES

Article liminaire

Cet article présente, pour l'année 2023, l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques, l'état de la prévision, déclinée par sous-secteur d'administration publique, de l'objectif d'évolution en volume et de la prévision en milliards d'euros courants des dépenses des administrations publiques et l'état des prévisions de prélèvements obligatoires, de dépenses et d'endettement de l'ensemble des administrations publiques, exprimées en pourcentage du produit intérieur brut.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement rectificative de la sécurité sociale, avant même l'adoption de la loi organique du 14 mars 2022, en application de l'article 1 er H de la loi organique relative aux lois de finances (LOLF).

Article 1

er

H de la loi organique

n° 2001-692 du 1

er

août 2001

relative aux

lois de finances

La loi de finances de l'année, les lois de finances rectificatives, les lois de financement rectificatives de la sécurité sociale et les lois de finances de fin de gestion comprennent un article liminaire présentant un tableau de synthèse retraçant, pour l'année sur laquelle elles portent et en rappelant les prévisions de la loi de programmation des finances publiques en vigueur pour l'année en question :

1° l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques, avec l'indication des calculs permettant d'établir le passage de l'un à l'autre, et des prévisions de solde par sous-secteur ;

2° l'état de la prévision, déclinée par sous-secteur d'administration publique, de l'objectif d'évolution en volume et de la prévision en milliards d'euros courants des dépenses des administrations publiques ;

3° l'état des prévisions de prélèvements obligatoires, de dépenses et d'endettement de l'ensemble des administrations publiques, exprimées en pourcentage du produit intérieur brut.

Le tableau de synthèse de la loi de finances de l'année indique également les agrégats mentionnés aux 1°, 2° et 3°, résultant de la dernière année écoulée et des prévisions d'exécution de l'année en cours.

L'article liminaire présente également, pour l'année en question, l'état des prévisions portant sur les principales dépenses des administrations publiques considérées comme des dépenses d'investissement au sens du dernier alinéa de l'article 1 er A et du 2° de l'article 1 er E.

Il est indiqué, dans l'exposé des motifs du projet de loi de finances de l'année, du projet de loi de finances rectificative ou du projet de loi de financement rectificative de la sécurité sociale, si les hypothèses ayant permis le calcul du solde structurel sont les mêmes que celles ayant permis de le calculer pour cette même année dans le cadre de la loi de programmation des finances publiques.

A. Dans la version initiale de cet article, la reprise pure et simple des données de l'article liminaire de la loi de finances pour 2023

Le présent article, dans sa version initiale, reprenait tel quel le tableau figurant à l'article liminaire de la loi de finances pour 2023, reproduit ci-après.

Cette reprise sans modification illustre à la fois le fait que les hypothèses macro-économiques n'ont que peu évolué depuis l'adoption de la loi de finances et le peu d'impact sur l'exercice 2023 des mesures présentées dans ce PLFRSS.

|

En % du PIB sauf mention contraire |

2023 PLFRSS 2023 |

2023 PLPFP 2023-2027 |

|

Ensemble des administrations publiques |

||

|

Solde structurel (1) (en points de PIB potentiel) |

- 4,0 |

- 4,0 |

|

Solde conjoncturel (2) |

- 0,8 |

- 0,8 |

|

Solde des mesures ponctuelles et temporaires (3) (en points de PIB potentiel) |

- 0,2 |

- 0,2 |

|

Solde effectif (1+2+3) |

- 5,0 |

- 5,0 |

|

Dette au sens de Maastricht |

111,2 |

111,2 |

|

Taux de prélèvements obligatoires (y compris UE, nets des crédits d'impôt) |

44,9 |

44,7 |

|

Dépense publique (hors crédits d'impôt) |

56,9 |

56,6 |

|

Dépense publique (hors crédits d'impôt, en Md€) |

1572 |

1564 |

|

Évolution de la dépense publique hors crédits d'impôt en volume (%) (1) |

- 1,1 |

- 1,5 |

|

Principales dépenses d'investissement (en Md€) (2) |

25 |

25 |

|

Administrations publiques centrales |

||

|

Solde |

- 5,8 |

- 5,6 |

|

Dépense publique (hors crédits d'impôt, en Md€) |

647 |

636 |

|

Évolution de la dépense publique en volume (%) (3) |

- 1,4 |

- 2,6 |

|

Administrations publiques locales |

||

|

Solde |

0,0 |

- 0,1 |

|

Dépense publique (hors crédits d'impôt, en Md€) |

305 |

305 |

|

Évolution de la dépense publique en volume (%) (3) |

- 0,6 |

- 0,6 |

|

Administrations de sécurité sociale |

||

|

Solde |

0,8 |

0,8 |

|

Dépense publique (hors crédits d'impôt, en Md€) |

722 |

721 |

|

Évolution de la dépense publique en volume (%) (3) |

- 1,1 |

- 1,0 |

|

(1) À champ constant |

||

|

(2) Au sens du projet de loi de programmation des finances publiques pour 2023 2027 |

||

|

(3) À champ constant, hors transferts entre administrations publiques |

||

Source : Projet de loi n° 760 (XVIe législature, Assemblée nationale, 23 janvier 2023)

Selon ce tableau, le déficit public s'élèverait à 5 % du PIB en 2023, soit le même niveau qu'en 2022 . La décomposition de ce solde en sous-secteurs serait la suivante :

- un déficit de 5,8 % pour l'État et les administrations centrales ;

- un solde nul pour les administrations publiques locales ;

- et un excédent de 0,8 % pour les administrations de sécurité sociale.

Pour ce qui concerne l'État et les collectivités territoriales, les observations formulées par le rapporteur général de la commission des finances au sein du tome I de son rapport 2 ( * ) sur le projet de loi de finances pour 2023, auquel le lecteur pourra se référer, conservent bien sûr toute leur pertinence.

Pour ce qui concerne les administrations de sécurité sociale (ASSO), la rapporteure générale a souligné, dans son commentaire de l'article liminaire du PLFSS pour 2023, que leurs dépenses et leurs recettes représentent plus d'un quart du PIB. Leur solde positif de 0,8 % du PIB en 2023, apparait en progression par rapport au solde de + 0,5 % du PIB attendu en 2022.

Le tableau suivant, tiré du rapport économique, social et financier annexé au projet de loi de finances pour 2023, donne la décomposition de ces chiffres ainsi que leur traduction en milliards d'euros.

Solde, recettes et dépenses des administrations de sécurité sociale

(en milliards d'euros)

|

2022 |

2023 |

|

|

ASSO |

12,7 |

21,1 |

|

Recettes |

713,2 |

742,6 |

|

Dépenses |

700,5 |

721,5 |

|

Régime général + Fonds de solidarité vieillesse |

- 16,5 |

- 7,3 |

|

Recettes |

479,0 |

501,2 |

|

Dépenses |

495,5 |

508,4 |

|

Unédic |

4,6 |

4,8 |

|

Recettes |

43,8 |

45,7 |

|

Dépenses |

39,1 |

40,9 |

|

Régimes complémentaires |

7,4 |

6,1 |

|

Recettes |

102,3 |

107,2 |

|

Dépenses |

94,9 |

101,1 |

|

Cades |

16,8 |

16,4 |

|

Recettes |

20,1 |

20,8 |

|

Dépenses |

3,2 |

4,5 |

|

FRR |

- 1,7 |

- 1,4 |

|

Recettes |

0,6 |

0,9 |

|

Dépenses |

2,3 |

2,3 |

|

Organismes divers de sécurité sociale |

0,1 |

0,4 |

|

Recettes |

116,7 |

120,2 |

|

Dépenses |

116,6 |

119,8 |

Source : Rapport économique, social et financier annexé au projet de loi de finances pour 2023

Notes de lecture :

- Ces soldes, recettes et dépenses, sont présentés en comptabilité nationale.

- Les recettes et dépenses des ASSO sont présentées ici après consolidation (c'est-à-dire retraitées des transferts entre caisses, sans impact sur le solde). Toutefois, ce n'est pas le cas des régimes ou groupes de régimes, dont le solde est affecté par les transferts internes aux ASSO. En conséquence, la somme des recettes et des dépenses des sous-ensembles ne correspond pas au total des ASSO.

- De même, les recettes et dépenses du RG+FSV ne sont pas consolidées (des transferts internes entre caisses du RG et FSV), contrairement, par exemple, à la CCSS. Ce retraitement, ou son absence, n'a cependant là non plus aucun effet sur le solde total RG+FSV.

Cette décomposition montre bien que l'essentiel des quelque 21,1 milliards d'euros d'excédents prévus pour les ASSO en 2023 provient de l'amortissement de la dette sociale auquel procède la Cades, qui est enregistré comme un excédent.

Elle montre également la situation favorable attendue pour l'assurance chômage , après les années 2020 et 2021 particulièrement difficiles, notamment du fait de la prise en charge par le régime à hauteur d'un tiers des dépenses d'activité partielle. En conséquence, la dette du régime, qui a atteint 63,6 milliards d'euros fin 2021, devrait enfin entamer une décrue, pour ne représenter « que » 55 milliards d'euros à la fin de l'année 2023.

S'agissant des régimes de retraite complémentaires légalement obligatoires, ils devraient être nettement excédentaires en 2022, du fait de la forte augmentation des recettes. Seuls certains régimes (Ircantec, régime complémentaire des travailleurs indépendants) ont suivi le mouvement de la retraite de base du régime général en augmentant leurs prestations de 4 % dès le 1 er juillet pour anticiper la prise en compte de l'inflation. Pour sa part, le principal régime, celui de l'Agirc-Arrco, devrait augmenter ses pensions à hauteur de 5,1 % à compter de novembre 2022. En 2023, la situation excédentaire de ces régimes serait un peu moins favorable, du fait de la prise en compte des effets en années pleine des majorations de pensions et d'une décélération attendue de la croissance de la masse salariale.

B. L'avis du Haut Conseil des finances publiques sur cet article liminaire

Dans son avis n° HCFP-2023-1, le Haut Conseil des finances publiques (HCFP) a souligné que, compte tenu du caractère incomplet des informations qui lui ont été transmises par le Gouvernement, il « n'est pas en mesure d'évaluer l'incidence de moyen terme de la réforme des retraites sur les finances publiques ».

De surcroît, il relève que « l'absence d'adoption du projet de loi de programmation des finances publiques ne lui permet pas de vérifier la cohérence des prévisions de finances publiques des textes financiers avec la loi de programmation ». Lors de son audition par la commission, le président du Haut Conseil, Pierre Moscovici, a insisté sur le caractère sérieux de l'absence de loi de programmation des finances publiques, distinguant dans ce texte « une obligation juridique, organique, européenne, et, surtout, un instrument de pilotage indispensable des finances publiques » 3 ( * ) .

Au-delà, le Haut Conseil constate que le Gouvernement n'a pas modifié son scénario macroéconomique, ni sa prévision de déficit public pour 2023, depuis le projet de loi de finances pour 2023 adopté en conseil des ministres le 26 septembre 2022. Il considère que « la prévision de croissance associée au PLFRSS (+ 1,0 %) reste élevée » et se situe toujours au-dessus des estimations disponibles.

À l'inverse, il considère que la prévision d'inflation (+ 4,2 %) est un peu basse, tout comme celle de masse salariale (+ 5,0 %).

S'agissant du solde public de l'année 2023, le HCFP considère que le risque de dépassement du déficit public prévu par le Gouvernement (5,0 points de PIB) qu'il avait pointé à l'automne du fait de la croissance plus faible « est aujourd'hui contrebalancé par la baisse récente des prix de gros du gaz et de l'électricité. Si cette dernière se confirme, elle pourrait alléger le coût net des dispositifs destinés à amortir l'impact pour les ménages et les entreprises de prix de l'énergie élevés ».

Enfin, s'agissant de la dette publique, le Haut Conseil « rappelle que le retour à des niveaux de dette permettant à la France de disposer de marges de manoeuvre suffisantes est nécessaire pour faire face à l'avenir à des chocs macroéconomiques ou financiers et aux besoins d'investissement public liés notamment aux enjeux climatiques ». Dans cette optique, il souligne que « la réforme des retraites présentée dans ce PLFRSS ne suffit pas, à elle seule, à atteindre un tel objectif ».

II - Le dispositif transmis au Sénat : l'intégration d'une augmentation de l'Ondam de 750 millions d'euros

Le Gouvernement a transmis au Sénat cet article modifié par un amendement adopté par l'Assemblée nationale, en application de l'article LO. 111-7 du code de la sécurité sociale.

Cet amendement, déposé par le Gouvernement, a réécrit l'article mais n'a apporté, sur le fond, que des modifications mineures au tableau décrit précédemment. Il s'agit d'y intégrer les conséquences du rehaussement de 750 millions d'euros de l'Objectif national de dépenses d'assurance maladie (Ondam) pour 2023, auquel le Gouvernement entendait procéder à l'article 15 du présent projet de loi.

En conséquence, le montant des dépenses publiques est légèrement majoré, passant de 1 572 à 1 573 milliards d'euros ; pour des raisons d'arrondi, les dépenses des ASSO demeurent estimées à 722 milliards d'euros.

Le solde des ASSO est quant à lui ramené à + 0,7 point de PIB en 2023, le déficit des administrations publiques prises dans leur ensemble demeurant néanmoins à 5,0 points de PIB.

III - La position de la commission

Le présent article illustre pleinement l'ambiguïté de l'utilisation d'un projet de loi de financement rectificative de la sécurité sociale (PLFRSS) comme vecteur de la présente réforme des retraites et non comme un outil de révision des comptes de la sécurité sociale en cours d'exercice.

En effet, en 2020, 2021 et 2022, les articles liminaires de PLFRSS (qui n'ont alors jamais été déposés) auraient montré une nette révision de ces comptes, notamment sous l'effet des conséquences de la crise épidémique de covid-19.

La rapporteure générale ne peut que regretter ces mauvaises pratiques même si, d'un point de vue juridique et même politique, une loi de financement de la sécurité sociale peut être le vecteur d'une révision des paramètres qui régissent les régimes de retraite de base.

S'agissant de l'amendement adopté par l'Assemblée nationale, il vise à traduire une augmentation de l'Ondam qui, elle, n'a pas pu être intégrée à l'article 15 par les députés. Malgré cette incohérence formelle, la commission, favorable à la rectification de l'Ondam, souhaite l'adoption du présent article tel que transmis par l'Assemblée nationale.

La commission vous demande d'adopter cet article sans modification.

PREMIÈRE PARTIE

DISPOSITIONS RELATIVES AUX

RECETTES ET À L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE

POUR L'EXERCICE 2023

Article 1er

Fermeture

des principaux régimes spéciaux de retraite

Cet article propose de fermer progressivement plusieurs régimes spéciaux de retraite, les personnes embauchées à compter du 1 er septembre 2023 dans les entreprises concernées étant affiliées au sein du régime général.

La commission vous demande d'adopter cet article modifié par l'amendement de coordination qu'elle a adopté.

I - Le dispositif proposé

A. Les régimes spéciaux, des régimes « historiques » maintenus provisoirement à la création du régime général

1. Des régimes anciens, dont certains ont déjà été mis en extinction

Régimes « historiques », créés avant la Libération, les régimes spéciaux de sécurité sociale ont été maintenus « à titre provisoire » à la création du régime général. Ainsi, aux termes de l'article L. 711-1 du code de la sécurité sociale, « parmi celles jouissant déjà d'un régime spécial le 6 octobre 1945, demeurent provisoirement soumises à une organisation spéciale de sécurité sociale, les branches d'activités ou entreprises énumérées par un décret en Conseil d'État ».

L'article R. 711-1 du même code précise que restent soumis à une organisation spéciale de sécurité sociale, si leurs ressortissants jouissent déjà d'un régime spécial au titre de l'une ou de plusieurs des législations de sécurité sociale :

- les administrations, services, offices, établissements publics de l'État, les établissements industriels de l'État et l'Imprimerie Nationale, pour les fonctionnaires, les magistrats et les ouvriers de l'État ;

- les régions, les départements et communes ;

- les établissements publics départementaux et communaux n'ayant pas le caractère industriel ou commercial ;

- les activités qui entraînent l'affiliation au régime d'assurance des marins français institué par le décret-loi du 17 juin 1938 modifié ;

- les entreprises minières et les entreprises assimilées ;

- la société nationale des chemins de fer français ;

- les chemins de fer d'intérêt général secondaire et d'intérêt local et les tramways ;

- les exploitations de production, de transport et de distribution d'énergie électrique et de gaz ;

- la Banque de France ;

- le Théâtre national de l'Opéra de Paris et la Comédie-Française.

Il est à noter que plusieurs de ces régimes ont déjà été mis en extinction. Tel est le cas, en particulier, du régime des entreprises minières et assimilées, mis en extinction à compter du 1 er septembre 2010, et du régime de la société nationale des chemins de fer (SNCF), pour les nouveaux entrants, à compter du 1 er janvier 2020.

2. Des régimes très divers

Les régimes dont le présent article propose la mise en extinction à compter du 1 er septembre prochain illustrent bien la diversité de ces régimes, tant en termes de taille que de paramètres relatifs aux retraites.

Cependant, l'ensemble desdits régimes bénéficie soit d'une subvention d'équilibre de l'État ou de l'employeur, soit d'une taxe spécifique pour leur financement.

a) Le régime de la RATP

Le régime spécial des agents de la RATP concerne les salariés mentionnés à l'article 2 du décret n° 2004-174 du 23 février 2004 et notamment les agents admis au cadre permanent de la RATP.

Géré par la Caisse de retraite du personnel de la RATP (CRP RATP), ce régime concernait, en 2021, 42 444 cotisants, 39 484 pensionnés de droit direct et 11 150 de droit dérivé.

Comme dans la plupart des régimes spéciaux, les règles dérogent à celles de droit commun, concernant notamment les pensions de réversion (liquidées sans condition d'âge ni de ressources), les pensions pour invalidité ou inaptitude (liquidées sans condition d'âge), le calcul des pensions sur le salaire des 6 derniers mois (contre les 25 meilleures années au régime général). Elles y dérogent également en matière d'âge de départ, dans la mesure où les assurés justifiant de 27 années de services dans certains emplois (travail souterrain, horaires de nuit, etc .) peuvent partir à un âge compris entre 52 et 57 ans.

Les recettes du régime vieillesse s'élèvent à 1 232 millions d'euros, dont 489 millions d'euros de cotisations sociales et 737 millions d'euros de subvention d'équilibre de l'État . Les dépenses du régime vieillesse s'élèvent à 1 226 millions d'euros, dont 1 199 millions d'euros de prestations d'assurance vieillesse.

b) Le régime des IEG

Le régime spécial de retraite des industries électriques et gazières (IEG) est régi par les articles L. 711-1 et R. 711-1 (8°) du code de la sécurité sociale, l'article 47 de la loi du 8 avril 1946 sur la nationalisation de l'électricité et du gaz, et l'annexe III du statut annexé au décret n° 46-1541 du 22 juin 1946

Géré par la Caisse nationale des industries électriques et gazières (CNIEG), il couvre les salariés bénéficiant du statut national du personnel de ces industries. Les prestations d'assurance vieillesse comprennent des pensions de retraite, des pensions de réversion et allocations de conjoint survivant ainsi que des pensions d'orphelins. Les modalités de calcul de ces pensions, les modalités d'acquisition de trimestres et de périodes assimilées, de la majoration de pensions et de la durée d'assurance sont spécifiques et globalement plus favorables que celles des salariés de droit privé du régime général. La pension est ainsi calculée à partir de la rémunération des six derniers mois, en prenant en compte la prime de fin d'année qui correspond à un treizième mois

L'âge d'ouverture du droit à la retraite pour les catégories sédentaires est de 62 ans, à compter de la génération 1962. Des anticipations de départ à la retraite, d'un an à cinq ans, sont attribuées aux salariés ayant effectué une partie de leur carrière dans des emplois classés en catégorie active, en fonction de seuils de durées de services actifs effectués.

En 2021, ce régime concernait 135 427 cotisants, 139 636 pensionnés de droit direct et 40 255 de droit dérivé.

Cette même année, la CNIEG a versé 5,18 milliards d'euros au titre du risque vieillesse, financés par différentes sources selon la répartition suivante :

|

Financement par les régimes de droit commun (RG + AGIRC-ARRCO) dans le cadre de l'adossement En contrepartie, le régime IEG verse aux régimes de droit commun les cotisations « RDC » (2 447 M€) |

3 141 M€ |

|

Financement par le régime spécial (« droits spécifiques ») : |

2 043 M€ dont |

|

dont financement par la CTA (1) pour les droits spécifiques passés (acquis avant l'adossement) au titre des activités régulées |

1 167 M€ |

|

dont financement par les appels à contribution pour les droits spécifiques passés au titre des activités non régulées (DSPNR) |

764 M€ |

|

dont financement par le cotisation « régime spécial » (2) pour les droits spécifiques futurs (DSF) |

112 M€ |

|

Total des prestations légales « retraite » versées par la CNIEG |

5 184 M€ |

La CTA finance également chaque année, jusqu'en 2025, une part de la « soulte » versée à la Cnav (343 M€)

La cotisation « régime spécial » finance également les prestations invalidité (49 M€), décès (23 M€), AT-MP (61 M€), famille (8 M€) versées par le régime, ainsi que le budget de gestion administrative de la CNIEG (28 M€)

Source : Rapport comptable et financier CNIEG - Montants 2021

L'excédent du régime s'est alors élevé à 210 millions d'euros. Cet excédent est lié uniquement aux excédents de CTA : en effet, les recettes de cette taxe affectée se sont élevées en 2021 à 1,7 milliard d'euros, affectés en totalité au régime spécial alors que les charges que cette taxe finance ne se sont élevés qu'à 1,5 milliard d'euros.

c) Le régime des clercs et employés de notaire

Le régime spécial des clercs et employés de notaire se fonde sur la loi du 12 juillet 1937 instituant une caisse de retraite et d'assistance des clercs de notaires et le décret n° 90-1215 du 20 décembre 1990.

Géré par la Caisse de retraite et de prévoyance des clercs et employés de notaire (CRPCEN), ce régime est obligatoire pour les salariés des employeurs du notariat (offices notariaux, chambres de notaires, conseils régionaux des notaires, Conseil supérieur du notariat, caisses de garanties, caisse de retraite et de prévoyance des clercs et employés de notaire, autres organismes professionnels assimilés), à l'exception de ceux dont la durée de travail hebdomadaire est inférieure à 17h30 - qui sont affiliés au régime général.

En 2021, il concernait 62 854 cotisants, 71 568 pensionnés de droit direct et 7 663 de droit dérivé.

Les prestations du régime spécial de vieillesse de la CRPCEN comprennent les pensions de retraite, les pensions de réversion et les pensions d'orphelins. Contrairement à la plupart des autres régimes spéciaux, il n'existe pas dans le régime d'âge de départ anticipé pour prendre en compte la pénibilité de certains emplois : l'âge unique d'ouverture des droits est fixé à 62 ans (à compter de la génération 1962). Plus globalement, les règles du régime sont proches de celles du régime général, même si elles sont généralement plus avantageuses : en matière de vieillesse, la pension est ainsi calculée sur la base d'un salaire annuel moyen, mais basé sur les dix meilleures années de la carrière et non sur les vingt-cinq meilleures années.

Les recettes du régime spécial se sont élevées à 1 190 millions d'euros en 2021 et les dépenses à 882 millions d'euros, soit un excédent de 308 millions d'euros pour cet exercice. Il disposait d'un montant total des réserves s'élève à environ 1,22 milliard d'euros au 31 décembre 2021.

Toutefois, il est à souligner que le régime n'est excédentaire que parce que son financement est complété par une taxe affectée, la taxe sur les émoluments et honoraires, qui a représenté 414 millions d'euros de recettes en 2021.

d) Le régime de la Banque de France

Le régime spécial de retraite de la Banque de France se fonde sur les articles L. 711-1 et R. 711-1 (9°) du code de la sécurité sociale ainsi que sur le décret n° 2007-262 du 27 février 2007.

Il couvre les agents titulaires de cette institution. Les actifs sont pour l'essentiel des agents administratifs, mais la Banque dispose également de deux centres industriels qui produisent les billets de banque.

Géré par la Caisse des dépôts et consignations, en vertu d'une convention signée en 2017, ce régime comptait, en 2021, 7 852 cotisants, 14 647 pensionnés de droit direct et 2 972 de droit dérivé.

Le régime étant équilibré par une subvention d'équilibre de l'employeur, les recettes sont par construction égales aux dépenses. Elles s'élèvent à 546 millions d'euros en 2021 (dont 477 millions d'euros de subvention d'équilibre).

En outre, l'employeur finance la constitution de réserves (12,3 milliards d'euros à fin 2021), afin de limiter les évolutions à la hausse ou à la baisse des cotisations ou des prestations sur le long terme. À cette fin, depuis 2006, l'État a autorisé la Banque de France à conserver chaque année 25 % de son résultat distribuable (30 % à compter de 2014) afin de le placer dans un fonds de réserves des pensions du régime spécial. Ce système a pris fin en 2019, lorsque le provisionnement a atteint 100 %.

e) Le régime du Conseil économique, social et environnemental

Le régime du Conseil économique, social et environnemental est régi par la loi n° 57-761 du 10 juillet 1957 et le décret n° 59-601 du 5 mai 1959.

Cette loi a laissé libre le CESE de déterminer lui-même le fonctionnement de sa caisse de retraite, qui est géré de manière autonome par l'institution, sur un modèle à l'origine proche de celui des membres du Parlement.

Tout ancien conseiller a droit à la pension, sous réserve d'avoir effectué au moins cinq ans de mandat minimum, d'avoir atteint l'âge légal d'ouverture des droits et d'avoir liquidé sa pension principale. La pension est égale à 1,82 % de l'assiette de référence par année de cotisation.

En 2021, ce régime comptait 175 cotisants, soit le nombre de conseillers en fonction depuis la réforme du CESE en 2021, et servait plus de 800 pensions.

Le financement du régime des membres du CESE est assuré par une retenue mensuelle, dont le montant global pour tous les conseillers est estimé à 1,9 million d'euros. À cette cotisation salariale s'ajoute une cotisation patronale égale au double de celle des conseillers, dans la limite de 2,9 millions d'euros. De plus, est inscrite au budget du CESE une contribution d'équilibre au bénéfice de la caisse de retraite, de 5,4 millions d'euros en 2022, ainsi qu'un fonds de réserve, placé, qui produit des revenus financiers participant au financement de la caisse. La caisse de retraite constitue 18 % du budget du CESE.

B. La mise en extinction de plusieurs régimes spéciaux proposée par le présent article

Le présent article propose la mise en extinction des régimes spéciaux énumérés précédemment à compter du 1 er septembre 2023 . Ainsi les personnes recrutées à partir de cette date par les entreprises et institutions concernées seraient affiliées au régime général. À l'inverse, les personnes déjà affiliées à ces régimes spéciaux y seraient maintenues .

Il est également à souligner que cette extinction ne concerne que les régimes de retraite . Cela signifie que, le cas échéant, les caisses concernées continueraient à assurer l'ensemble des personnes recrutées dans ces mêmes entreprises ou ces mêmes institutions contre d'autres risques que l'assurance vieillesse 4 ( * ) .

Concrètement, le présent article propose de distinguer dans la loi deux catégories de personnel au sein des entreprises et institutions concernées.

D'une part, les personnels recrutés jusqu'au 31 août 2023, qui seraient expressément affiliés au régime spécial de retraite , au sens de l'article L. 711-1 du code de la sécurité sociale. Tel serait le cas :

- des salariés régis par le statut de la RATP ( I du présent article, qui crée à cette fin un article L. 2142-4-2 au sein du code des transports) ;

- des agents régis par le statut de l'agent de la Banque de France, ( II du présent article, qui crée un alinéa ad hoc au sein de l'article L. 142-9 du code monétaire et financier) ;

- des clercs et les employés de notaires, en application de la nouvelle rédaction du paragraphe 2 de l'article 1 er de la loi du 12 juillet 1937 instituant une caisse de retraite et d'assistance des clercs de notaire résultant du III du présent article ;

- les salariés des industries électriques et gazières, en application du 2° du IV du présent article qui ajoute une phrase à cette fin au sein du premier alinéa du I de l'article 16 de la loi n° 2004-803 du 9 août 2004 relative au service public de l'électricité et du gaz et aux entreprises électriques et gazières ;

- les membres du CESE, du fait des dispositions du VII du présent article, qui limite l'application du 4° du V de ce même article 5 ( * ) aux membres entrant en fonction à compter du 1 er septembre 2023.

D'autre part, pour les personnels des entreprises et institutions concernées recrutées à partir du 1 er septembre 2023 6 ( * ) , leur affiliation au régime général malgré leur recrutement sous statut serait assuré par les dispositions du 3° du V du présent article, qui complète l'article L. 311-2 du code de la sécurité sociale afin de préciser que l'affiliation au régime général concernerait tous les salariés quelle que soit « la nature de leur statut ». Par coordination, la gestion des risques d'assurance vieillesse serait expressément supprimée pour les personnes recrutées à partir du 1 er septembre 2023, pour la CPRCEN ( 1° du III du présent article) et pour la CNIEG ( 1° du IV ).

Il est à noter que les personnels ainsi affiliés au régime général bénéficieront également d'un régime complémentaire . Il s'agit :

- de l'Institution de retraite complémentaire des agents contractuels de droit public ( Ircantec ) pour les membres du CESE . Le 12° du V du présent article complète à cette fin l'article L. 9212-1 du code de la sécurité sociale ;

- et du régime géré par l' Agirc-Arrco pour l'ensemble des salariés des autres entreprises et institutions concernées .

Par ailleurs, le présent article contient diverses dispositions d'ordre rédactionnel. Tel est le cas :

- du 2° et du 5° du V du présent article, qui corrigent des erreurs de référence ou de rédaction ;