B. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

1. Une surévaluation des crédits ouverts sur le programme 551, doublée d'une information du Parlement lacunaire

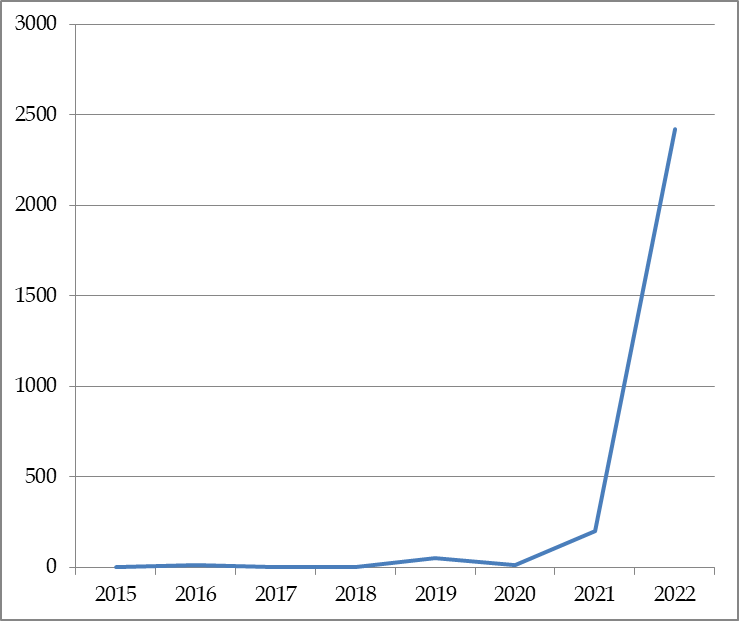

L'écart de près d'1 milliard d'euros entre le montant des crédits ouverts par la LFR 1 pour 2022 pour le financement de la revalorisation du point d'indice de la fonction publique, et le montant des crédits finalement alloués à cette mesure par l'arrêté du 6 décembre 2022, suscite l'interrogation des rapporteurs spéciaux quant à la qualité de l'estimation initiale du coût de cette revalorisation. Comme cela a été souligné par la Cour des comptes, la budgétisation des rémunérations en fonction du point d'indice s'appuient en effet sur « des modèles rodés15(*) », ce qui aurait dû favoriser une budgétisation plus précise.

Cet écart entre budgétisation et exécution s'accompagne par ailleurs d'un défaut d'information du Parlement sur les justifications de celui-ci dans les documents budgétaires annexés au projet de loi de règlement. Plus largement, les rapporteurs spéciaux regrettent de constater depuis plusieurs années le caractère lacunaire des informations transmises au Parlement sur les crédits de la mission « Crédits non répartis », tant au stade de la budgétisation qu'à celui de l'exécution. Ce manque d'information est d'autant plus regrettable dans un contexte où le recours à la dotation du programme 551 est désormais systématique et tend par ailleurs à s'intensifier (cf. tableau ci-après).

Évolution du montant des crédits

ouverts

en LFI et en LFR sur le programme 551

(en millions d'euros et en AE = CP)

Source : commission des finances, d'après les documents budgétaires

La flexibilité qu'offre le recours à cette dotation doit en contrepartie s'accompagner d'une vigilance renforcée du Parlement sur la budgétisation et l'exécution de ces crédits. À cet égard, les rapporteurs spéciaux souscrivent à la recommandation de la Cour des comptes invitant le Gouvernement à « préciser, en annexe du projet de loi de finances, les objectifs et les enjeux budgétaires des mesures de rémunération susceptibles d'être financées par le programme 551.16(*) »

Enfin, les rapporteurs spéciaux relèvent, comme en 2021, le financement par le programme 551 d'une mesure qui n'était pourtant pas présentée dans les documents budgétaires annexés au projet de loi de finances pour 2022. Il s'agit plus particulièrement du dispositif COFRA17(*), qui a fait l'objet d'une ouverture de 140 000 euros en CP cette année. Le montant modeste des crédits alloués à cette mesure ne saurait justifier cette absence d'information, qui pourrait s'apparenter à un contournement du principe selon lequel l'autorisation budgétaire est accordée par le Parlement au Gouvernement.

2. La DDAI suscite des réserves, tant du point de vue de sa budgétisation que de son exécution

a) La faible exécution des crédits de la DDAI confirme la position constante de la commission des finances sur la budgétisation excessive de ce programme

Le programme 552 « Dépenses accidentelles et imprévisibles » a fait l'objet en 2022 d'une ouverture de crédits de 124 millions d'euros en CP. Le Gouvernement avait sollicité, dans le premier projet de loi de finances rectificative de l'année, l'ouverture de 2 milliards d'euros supplémentaires en AE et en CP, en raison des incertitudes liées au contexte sanitaire, économique et international. Ce montant particulièrement élevé a suscité le scepticisme de la commission des finances du Sénat, qui avait adopté, à l'initiative de son rapporteur général, un amendement visant à réduire d'1,5 milliard d'euros cette ouverture de crédits. Ainsi, le montant de l'enveloppe supplémentaire avait été ramené à 500 millions d'euros en CP, ce qui apparaissait largement suffisant pour couvrir les aléas susceptibles d'affecter la gestion budgétaire. Le montant finalement retenu en commission mixte paritaire s'élevait à 1 milliard d'euros, portant ainsi le montant total de la dotation à 1,12 milliard d'euros en CP.

La commission des finances s'était déjà opposée en 2021 à l'ouverture d'un montant comparable de crédits dans le cadre de l'examen de la loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021. Le Sénat avait également adopté un amendement, supprimé par la suite en commission mixte paritaire, limitant à 500 millions d'euros, au lieu d'1,5 milliard d'euros, l'ouverture de crédits demandée.

L'absence d'exécution des crédits de la dotation sur l'année 2021 avait finalement confirmé la position adoptée par la commission des finances du Sénat concernant l'opportunité de l'ouverture d'un tel montant de crédits en loi de finances rectificative. Ce constat peut être réitéré en 2022 au regard de la faible exécution des crédits, à hauteur de 17,9 millions d'euros seulement.

b) Une information insuffisante sur la répartition des crédits de la DDAI

Les rapporteurs ont par ailleurs relevé une absence d'information sur l'utilisation des 17,9 millions d'euros en CP de la DDAI finalement répartis, le rapport annuel de performance (RAP) de la mission « Crédits non répartis » se limitant à indiquer « deux opérations de répartition de crédits au profit du programme 129 ».

La note d'analyse sur l'exécution budgétaire des crédits de la mission « Crédits non répartis » sur l'année 2022 de la Cour des comptes permet toutefois de retracer plus précisément la destination de ces crédits, finalement alloués aux fonds spéciaux du programme 129, ce qui, compte tenu de leur caractère confidentiel, n'appelait effectivement pas de développement précis dans le RAP.

Toutefois, il n'aurait pas été inutile du point de vue de la bonne information du Parlement que le Gouvernement précise dans le RAP que ces crédits étaient affectés au fonds spéciaux, sans pour autant préciser la nature des mesures financées.

c) Un solde prudentiel conséquent qui suscite le scepticisme des rapporteurs spéciaux

L'annulation de 500 millions d'euros en AE et en CP sur le programme 552 par la LFR 2 pour 2022 a laissé un solde prudentiel de 601,1 millions d'euros en AE et en CP. La direction du budget aurait indiqué à la Cour des comptes que ce solde prudentiel était destiné à faire face à « une éventuelle détérioration brutale de l'activité économique du fait des conséquences de la guerre en Ukraine.18(*) »

Les rapporteurs spéciaux partagent le scepticisme de la Cour des comptes sur l'opportunité de conserver un montant de crédits aussi important en fin de gestion, alors même que seuls 17,9 millions de crédits de la DDAI avaient été répartis en cours d'exercice. Lors de l'année 2021, le Gouvernement avait également procédé une annulation de crédits, en conservant un montant de 124 millions d'euros en CP, qui apparaissait plus approprié.

* 15 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2022 - Mission « Crédits non répartis ».

* 16 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2022 - Mission « Crédits non répartis ».

* 17 Convention de formation par la recherche en administration.

* 18 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2022 - Mission « Crédits non répartis ».