|

N° 771 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 28 juin 2023 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N°

19 COMPTE DE CONCOURS FINANCIERS : AVANCES À L'AUDIOVISUEL PUBLIC Rapporteur spécial : M. Roger KAROUTCHI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1095, 1271 et T.A. 125 Sénat : 684 (2022-2023) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

1. La mission « Médias, livre et industries culturelles » est composée de deux programmes :

- le programme 180 « Presse et médias » dont les principaux objectifs visent la vitalité, le pluralisme et le développement de la presse et des médias, notamment au niveau local (290,48 millions d'euros en crédits de paiement consommés en 2022) ;

- le programme 334 « Livre et industries culturelles » consacré à la diversité et au renouvellement de la création, quels que soient les secteurs (livre, musique, audiovisuel, cinéma et jeu vidéo), et à l'élargissement de la diffusion des oeuvres.

2. Les dépenses de la mission s'élèvent en 2022 à 627,5 millions d'euros en autorisations d'engagement (AE) et 625,9 millions d'euros en crédits de paiement (CP). Ces montants sont en deçà de ceux constatés en exécution 2021 (764,6 millions d'euros en AE et 745,5 millions d'euros en CP), la mission ayant alors bénéficié d'ouvertures de crédits en gestion afin d'accompagner la sortie de crise des différents secteurs fragilisés par les mesures sanitaires (cinéma et musique essentiellement). Ils sont également inférieurs à ceux votés en loi de finances, le taux de consommation atteignant 89,9 % en AE et 92,7 % en CP.

3. Le montant de la dépense fiscale rattachée à la mission s'élève à 1 062 millions d'euros en 2022. 50,8 % de cette dépense, soit 543 millions d'euros, relève du programme 180 « Presse et médias ». Il se concentre sur deux dispositifs d'exonération de TVA (530 millions d'euros), interrogeant en miroir l'efficience de quatre autres dispositifs en faveur des entreprises de presse, qui apparaissent insuffisamment documentés voire inopérants en dépit de leur relance pour accompagner le secteur face à la crise. Le programme 334 « Livre et industries culturelles » voit, quant à lui, la dépense fiscale liée aux six dispositifs qui lui sont rattachés exploser : + 51,3 % par rapport à 2021 pour atteindre 519 millions d'euros. Cette hausse est principalement imputable à la reprise des tournages en 2021 qui rend dynamiques les montants des crédits d'impôts cinéma, audiovisuel et production international ainsi que celui de la réduction d'impôt visant les SOFICA. Sans remettre en cause leur intérêt en vue d'attirer des tournages sur le territoire mais en prenant en compte les autres instruments dont bénéficient les productions (aides du Centre national et de l'image animée et des collectivités territoriales, prêts de l'Ifcic et de Bpifrance, plan France 2030), le rapporteur spécial souhaite qu'une révision de l'ensemble de ces dispositifs puisse intervenir en vue d'éviter les risques d'effets d'aubaine et de limiter l'impact sur les finances publiques de dispositifs s'écartant du droit commun en matière fiscale.

4. L'exécution des crédits du programme 180 « Presse et Médias » est marquée par une sous-exécution (118,2 millions d'euros consommés soit 66 % des crédits prévus en loi de finances initiale), qui combinée à celle constatée s'agissant des crédits dédiés à la presse au sein de la mission Plan de relance (140 millions d'euros prévus sur la période 2021-2022), interroge sur le calibrage et l'adéquation des aides budgétaires aux évolutions constatées au sein du secteur. Le rapporteur spécial invite le Gouvernement à dépasser la vision défensive des aides avancée jusqu'alors tant au sein du programme 180 que du Plan de relance pour présenter une refonte du régime des aides à la presse écrite à moyen terme, afin d'accompagner la mutation industrielle de celle-ci et lui permettre de répondre au changement des habitudes de lecture et aux incidences de la crise sanitaire. Cette réforme pourrait passer par une simplification des dispositifs existants, avec la mise en place d'une aide unique au titre, évolutive en fonction de son niveau d'accessibilité en ligne, de sa participation à la connaissance et au savoir et de son degré d'indépendance.

5. L'exécution 2022 des crédits du programme 334 « Livre et industries culturelles » pose la question du financement de deux opérateurs : le Centre national de la musique et la Bibliothèque nationale de France. Le rendement plus important que prévu de la taxe sur les spectacles en 2022 vient lever certains doutes quant au modèle économique du premier. En revanche, les surcoûts énergétiques fragilisent la capacité d'investissement du second, premier opérateur du ministère de la culture (228 millions d'euros consommés) alors qu'il se trouve confronté à d'importants travaux (59 millions d'euros d'ici 2025) qui ne seront que partiellement pris en charge par l'État.

6. Le compte de concours financiers « Avances à l'audiovisuel public » retrace l'intégralité des crédits destinés aux organismes de l'audiovisuel public, financés depuis 2022 par une fraction du produit de la TVA. Pour chacun des programmes, l'exécution - 3,685 milliards d'euros - nonobstant quelques ajustements fiscaux, est conforme à la prévision initiale. Reste une interrogation sur la maquette budgétaire, le compte de concours financiers ne respectant pas pleinement l'article 24 de la loi organique relative aux lois de finances du 1er août 2001.

7. Les sociétés de l'audiovisuel public ont répondu à la trajectoire d'économies de 190 millions d'euros demandée par le Gouvernement au cours de la période 2018-2022. Cet effort doit cependant être relativisé à l'aune des apports de l'État en vue d'amortir l'impact de la crise sanitaire (73 millions d'euros sur la période 2021-2022 via la mission « Plan de relance » ou des dotations en capital versées à France Télévisions, Radio France ou France Médias Monde afin de financer les plans de départs volontaires pour 23,1 millions d'euros en 2022). Ces compléments de dotation comme les difficultés à maîtriser la masse salariale soulignent en tout état de cause la limite du coup de rabot budgétaire uniforme appliqué à l'ensemble des sociétés de l'audiovisuel public, sans réflexion stratégique sur leur développement commun. La question est particulièrement prégnante dans le domaine du numérique, le contre-exemple de SALTO venant illustrer la nécessité de mettre en oeuvre une plateforme publique.

I. EXÉCUTION DES CRÉDITS DE LA MISSION ET DU COMPTE DE CONCOURS FINANCIERS EN 2022

A. LA MISSION « MÉDIAS, LIVRE ET INDUSTRIES CULTURELLES »

1. Une surconsommation des crédits dévolus au programme 334 « Livre et industries culturelles »

La mission « Médias, Livre et industries culturelles » du budget général contribue à la mise en oeuvre de l'action du ministère de la culture en faveur du développement et du pluralisme des médias, du secteur du livre et de la lecture, de l'industrie musicale et de la protection des oeuvres sur internet.

Elle est composée de deux programmes :

- le programme 180 « Presse et médias » centré sur le renforcement de la vitalité, du pluralisme et du développement de la presse et des médias, notamment au niveau local. Il n'intègre pas les crédits dédiés à l'audiovisuel public, retracés au sein d'un compte de concours financiers spécifique ;

- le programme 334 « Livre et industries culturelles » est dédié à la diversité et au renouvellement de la création, quels que soient les secteurs (livre, musique, audiovisuel, cinéma et jeu vidéo), et à l'élargissement de la diffusion des oeuvres. Les crédits dédiés au cinéma sont constitués, pour l'essentiel, de taxes affectées au Centre national du cinéma et de l'image animée (CNC) et ne sont donc pas intégrés dans ce programme.

La mission ne comporte aucune dépense de personnel, les crédits dédiés étant retracés au sein du programme 224 « Soutien aux politiques du ministère de la culture » rattaché à la mission « Culture ».

Les dépenses de la mission se sont élevées en 2022 à 627,5 millions d'euros en autorisations d'engagement (AE) et 625,9 millions d'euros en crédits de paiement (CP). Ces montants sont en deçà de ceux constatés en exécution 2021 (764,6 millions d'euros en AE et 745,5 millions d'euros en CP), la mission ayant alors bénéficié d'ouvertures de crédits en gestion afin d'accompagner la sortie de crise des différents secteurs fragilisés par les mesures sanitaires (cinéma et musique essentiellement).

Les crédits consommés en 2022 sont également inférieurs à ceux votés en loi de finances initiale (698,2 millions d'euros en AE et 675,2 millions d'euros en CP).

Exécution des crédits de la mission par programme en 2022

(en millions d'euros et en %)

|

Programme |

Crédits exécutés en 2021 |

Crédits votés LFI 2022 |

Crédits ouverts 2022 |

Crédits exécutés 2022 |

Évolution exécution 2022 / 2021 |

Taux exécution 2022 / LFI 2022 |

|

|

P. 180 - Presse et médias |

AE |

275,75 |

350,76 |

303,26 |

274,97 |

99,72 % |

78,39 % |

|

CP |

276,10 |

350,76 |

302,78 |

290,48 |

105,2 % |

82,81 % |

|

|

P. 334 - Livres et industries culturelles |

AE |

488,87 |

347,41 |

357,90 |

352,50 |

72,11 % |

101,46 % |

|

CP |

469,42 |

324,39 |

341,08 |

335,43 |

71,45 % |

103,40 % |

|

|

TOTAL |

AE |

764,62 |

698,17 |

661,16 |

627.47 |

92,06 % |

89,87 % |

|

CP |

745,53 |

675,15 |

643,86 |

625,90 |

83,95 % |

92,71 % |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

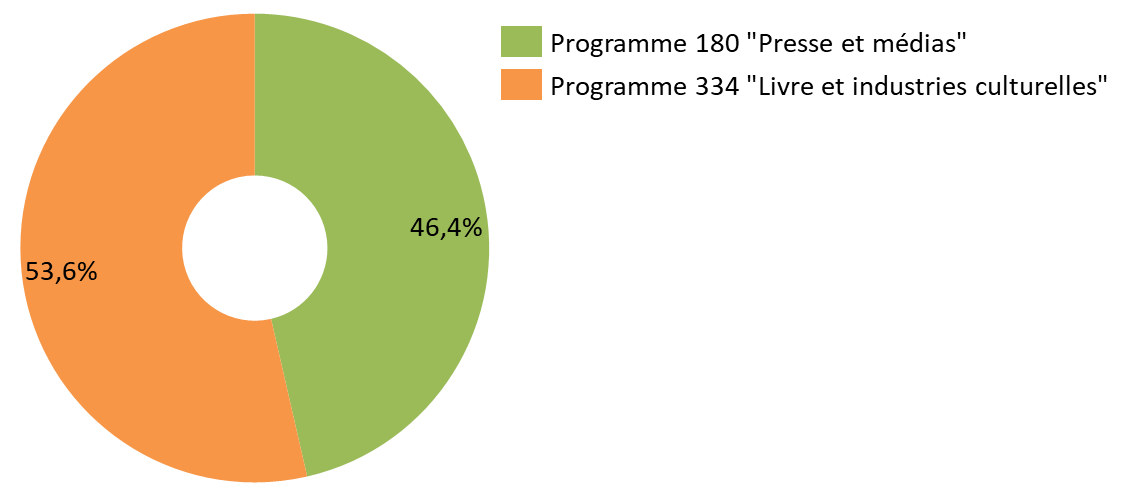

Comme en exécution 2021, la surconsommation de crédits affecte uniquement le programme 334 dédié aux industries culturelles, au point d'interroger sur la fiabilité de la prévision budgétaire concernant le programme 180 « Presse et médias ». 46,4 % des CP consommés au sein de la mission le sont au titre de ce programme, alors que la loi de finances initiale prévoyait que celui-ci concentre 51,9 % des CP.

Répartition par programme

des

crédits de paiement consommés en 2022

Source : commission des finances du Sénat, d'après les documents budgétaires

L'ouverture de nouveaux crédits en gestion a principalement concerné le programme 334 « Livre et Industries culturelles ».

Mouvements de crédits intervenus en gestion pendant l'exercice 2022

(en millions d'euros)

|

Prog. |

LFI 2022 |

Décret d'avance |

Fonds de concours |

Décrets de virement |

Arrêtés de report |

Décrets de transfert /dépenses accidentelles |

Loi de finances rectificatives |

Total ouvertures et annulations |

Crédits ouverts |

Exécution 2022 |

Écart consommé/ crédits alloués en LFI |

|

|

P180 |

AE |

350,76 |

-8,25 |

- |

- 7,01 |

14,38 |

-54,0 |

7,39 |

- 47,50 |

303,26 |

274,97 |

- 75,79 |

|

CP |

350,76 |

-8,25 |

- |

- 7,01 |

28,90 |

-54,0 |

- 7,61 |

- 47,98 |

302,78 |

290,47 |

- 60,28 |

|

|

P334 |

AE |

347,41 |

-4,60 |

1,48 |

1,20 |

2,29 |

- |

11,60 |

10,49 |

357,90 |

352,50 |

5,09 |

|

CP |

324,39 |

-4,60 |

1,48 |

1,08 |

8,61 |

- |

11,60 |

16,69 |

341,08 |

335,43 |

11,04 |

|

|

Total mission |

AE |

698,17 |

- 12,65 |

1,48 |

- 5,81 |

16,67 |

-54,0 |

5,16 |

- 37,01 |

661,16 |

627,47 |

- 70,70 |

|

CP |

675,15 |

- 12,65 |

1,48 |

- 5,93 |

37,51 |

-54,0 |

5,16 |

- 31,29 |

643,86 |

625,90 |

- 49.24 |

|

Note de lecture : les chiffres présentés n'intègrent pas les ajustements techniques prévus par le présent projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

2. Une exécution quasi-conforme à la prévision budgétaire pour les opérateurs

Si aucun opérateur n'est rattaché au programme 180 « Presse et médias », quatre opérateurs le sont au programme 334 « Livre et industries culturelles » : la Bibliothèque nationale de France (BnF), la Bibliothèque publique d'information (BPI), le Centre national de la musique (CNM) et le Centre national du livre (CNL).

Montant des crédits versés aux

opérateurs rattachés

au programme 334 « Livres

et industries culturelles » en 2021 et en 20221(*)

(en millions d'euros)

|

Exécution 2021 |

Prévision LFI 2022 |

Exécution 2022 |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Bibliothèque nationale de France (BnF) |

242,36 |

214,08 |

220,03 |

224,03 |

222,34 |

226,34 |

|

Bibliothèque publique d'information (BPI) |

7,08 |

10,13 |

42,80 |

15,78 |

42,88 |

15,60 |

|

Centre national du livre (CNL) |

23,62 |

23,62 |

27,40 |

27,40 |

26,39 |

26,39 |

|

Centre national de la musique (CNM) |

58,32 |

58,32 |

26,81 |

26,81 |

26,79 |

26,79 |

|

Total |

331,38 |

306,15 |

317,04 |

294,02 |

318,4 |

295,12 |

Source : commission des finances du Sénat, d'après les documents budgétaires

L'exercice 2022 se traduit par une exécution quasi-conforme à la prévision budgétaire s'agissant des opérateurs du programme 334. Il convient de relever qu'au-delà de ces quatre opérateurs, le Centre national du cinéma et de l`image animée, en principe exclusivement financé par le produit de taxes dédiées, a bénéficié en 2022 de 3,74 millions d'euros de crédits budgétaires, dont 2,9 millions d'euros en provenance du programme 334 visant à alimenter le fonds de compensation de la perte de chiffre d'affaires des cinémas, afin de compenser l'interdiction de la vente de produits alimentaires en salles jusqu'au 15 février dernier.

3. Une multiplicité de dispositifs fiscaux au coût croissant

Le montant de la dépense fiscale rattachée à la mission est estimé à 1 062 millions d'euros en 2022, soit une progression de 20,8 % par rapport à 2021 (843 millions d'euros).

50,8 % de cette dépense relève du programme 180. Le montant de la dépense fiscale afférente au dit programme s'est élevé à 543 millions d'euros en 2022, enregistrant une progression de 43 millions d'euros par rapport à 2021. Cette progression était annoncée en loi de finances pour 2022.

L'essentiel de cette dépense relève de la TVA applicable aux abonnements souscrits pour recevoir des services de télévision (taux réduit de 10 %) et aux publications de presse (taux réduit de 2,1 %). Le cumul de ces deux réductions est estimé à 530 millions d'euros. L'État prend également en charge deux dépenses relevant de la fiscalité locale : les exonérations de cotisation sur la valeur ajoutée et de cotisation foncière des entreprises en faveur des diffuseurs de presse spécialistes (8 millions d'euros au total en 2022).

Le solde - environ 5 millions d'euros - relève de quatre dispositifs : déduction spéciale prévue en faveur des entreprises de presse, exonération des publications des collectivités publiques et des organismes à but non lucratif, réduction d'impôt accordée au titre des souscriptions en numéraire au capital d'entreprises de presse et crédit d'impôt au titre du premier abonnement à une publication d'information politique et générale. Le caractère marginal de ces dépenses fiscales laisse songeur quant à l'efficacité de ces dispositifs. Ceux-ci avaient pourtant été modernisés en loi de finances pour 2021 : les plafonds applicables pour les versements des particuliers au capital d'entreprises de presse effectués à partir du 1er janvier 2021 ont été doublés2(*) et le principe d'une réduction d'impôt équivalant à 25 % du montant d'une souscription au capital d'une société de presse a été rétabli pour les opérations intervenant entre le 1er janvier 2021 et le 31 décembre 20243(*).

Le crédit d'impôt relatif au premier abonnement instauré en troisième loi de finances rectificative pour 20204(*) était, quant à lui, censé permettre d'augmenter le lectorat et de faciliter ainsi un redémarrage du marché publicitaire tout en garantissant un flux de trésorerie pour les entreprises de presse. Le dispositif avait été modifié lors des débats à l'initiative du Sénat afin de le rendre plus attractif en supprimant toute condition de revenus et de plafond de 50 euros, tout en ramenant la prise en charge à 30 % du montant de l'abonnement, contre 50 %. Il est accordé une fois pour un même foyer fiscal jusqu'au 31 décembre 2022. Le coût de la dépense fiscale en année pleine était initialement évalué à 60 millions d'euros. Reste que le dispositif s'est avéré finalement inefficient (exclusion de la quasi-totalité des abonnements en ligne, charge administrative inédite pour les éditeurs chargés d'établir les reçus fiscaux et retards d'application liés à l'attente d'une réponse de la Commission européenne quant à la conformité du dispositif au regard du droit européen) ce qui a conduit le législateur à abroger le dispositif en loi de finances pour 20235(*).

Au-delà de cette suppression bienvenue, le rapporteur spécial rappelle plus largement les réserves exprimées à l'occasion de sa mission de contrôle budgétaire sur les aides à la presse réalisée en 20216(*) quant à la dépense fiscale en faveur de la presse. Les effets de celle-ci apparaissent incertains ou, à tout le moins, insuffisamment documentés.

Montant de la dépense fiscale

rattachée au programme 180 « Presse et

médias »

en 2021 et 2022

(en millions d'euros)

|

2021 |

2022 |

|

|

Taux réduit de TVA applicable aux abonnements souscrits pour recevoir des services de télévision |

345 |

350 |

|

Taux réduit de TVA applicable aux publications de presse |

145 |

152 |

|

Exonération de cotisation sur la valeur ajoutée en faveur des de diffuseurs de presse spécialistes |

3 |

3 |

|

Exonération de cotisation foncière des entreprises en faveur des de diffuseurs de presse spécialistes |

5 |

5 |

|

Déduction spéciale prévue en faveur des entreprises de presse |

1 |

1 |

|

Exonération des publications des collectivités publiques et des organismes à but non lucratif |

1 |

1 |

|

Application d'une assiette réduite pour le calcul de la taxe sur la publicité diffusée par les chaînes de télévision |

< 0,5 |

< 0,5 |

|

Réduction d'impôt pour souscription au capital des entreprises de presse |

- |

<0,5 |

|

Crédit d'impôt sur le revenu au titre du premier abonnement |

- |

3 |

|

Total |

500 |

543 |

Source : commission des finances du Sénat, d'après les documents budgétaires

La dépense fiscale rattachée au programme 334 couvre, de son côté, six dispositifs : crédit d'impôt pour dépenses de production d'oeuvres cinématographiques, crédit d'impôt pour dépenses de production d'oeuvres audiovisuelles, crédit d'impôt pour dépenses de production d'oeuvres cinématographiques et audiovisuelles engagées par des entreprises de production exécutive établies hors de France, réduction d'impôt au titre des souscriptions en numéraire au capital de sociétés anonymes agréées ayant pour seule activité le financement d'oeuvres cinématographiques ou audiovisuelles (SOFICA), crédit d'impôt pour la production phonographique et le crédit d'impôt pour dépense de création audiovisuelle et cinématographique.

S'agissant de ce dernier, introduit à l'occasion de la troisième loi de finances rectificative pour 20207(*) et destiné à soutenir l'investissement des éditeurs de services de télévision en la matière face à la crise sanitaire, le décret d'application prenant acte de la validation du dispositif par la Commission européenne a été publié le 15 juin 20218(*), soit près de dix mois et demi après l'adoption d'une mesure censée répondre à une situation d'urgence. Ce délai assez long interroge sur l'efficience du dispositif et son caractère incitatif, faute de précision rapide sur sa compatibilité au droit européen.

Le montant de la dépense fiscale est établi à 519 millions d'euros en 2022, soit une progression de 51,3 % par rapport à 2021 (343 millions d'euros).

Montant de la dépense fiscale rattachée au programme 334 en 2021 et 2022

(en millions d'euros)

|

2021 |

2022 |

|

|

Crédit d'impôt pour dépenses de production d'oeuvres cinématographiques |

85 |

160 |

|

Crédit d'impôt pour dépenses de production d'oeuvres audiovisuelles |

140 |

188 |

|

Crédit d'impôt pour dépenses de production d'oeuvres cinématographiques et audiovisuelles engagées par des entreprises de production exécutive établies hors de France |

77 |

120 |

|

Réduction d'impôt au titre des souscriptions en numéraire au capital de sociétés anonymes agréées ayant pour seule activité le financement d'oeuvres cinématographiques ou audiovisuelles (SOFICA) |

29 |

34 |

|

Crédit d'impôt pour la production phonographique |

12 |

13 |

|

Crédit d'impôt pour dépenses de création audiovisuelle et cinématographique |

- |

4 |

|

Total |

344 |

519 |

Source : commission des finances du Sénat, d'après les documents budgétaires

L'essentiel de la dépense fiscale est issu de dispositifs en faveur de la production cinématographique ou audiovisuelle. La reprise des tournages en 2021 et l'exécution de la dépense fiscale en année n+1 explique la progression de celle-ci. Elle reste cependant à un niveau supérieur à celui constaté avant la crise sanitaire. Dans ces conditions, le rapporteur spécial rappelle ses observations sur le sujet publiées dans son rapport de contrôle budgétaire sur le financement public du cinéma présenté en mai 2023, afin de réduire l'impact de ces dispositifs sur les finances publiques9(*). Sans remettre en cause leur intérêt en matière d'attractivité du territoire, il insiste ainsi sur la nécessité de réviser le crédit d'impôt pour dépenses de production cinématographique et le crédit d'impôt pour dépenses de production de films et oeuvres audiovisuelles étrangers, en introduisant une modulation des taux en fonction des budgets de production et en réévaluant les plafonds de dépenses éligibles, afin d'éviter le risque d'effet d'aubaine pour des productions disposant par ailleurs d'importants soutiens budgétaires (aides du CNC et des collectivités territoriales, interventions de l'Institut pour le financement du cinéma et des industries culturelles et de Bpifrance) et de conditions de tournage appelées à s'améliorer dans le cadre du plan France 2030. En outre, en ce qui concerne les SOFICA, si le régime fiscal qui leur est applicable doit être prorogé, le taux majoré comme le plafond de l'avantage fiscal doivent être revus à la baisse afin de se rapprocher du droit commun en matière de réduction d'impôt tout en maintenant son caractère attractif en faveur de l'investissement privé dans le cinéma français.

Le rapporteur spécial s'interroge enfin sur l'absence dans le montant retenu en 2022 de la dépense fiscale liée au crédit d'impôt « jeux vidéo » qui vise les dépenses afférentes à la création de ce type de programme (le CNC en charge de l'agrément table sur une dépense fiscale de 63 millions d'euros en 2021).

* 1 Ce tableau n'intègre pas les crédits versés à ces opérateurs au titre d'autres programmes.

* 2 Article 114 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 3 Article 147 de la loi n°2020-1721 du 29 décembre 2020 de finances pour 2021.

* 4 Article 2 de la loi n°2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 5 Article 21 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 6 Vitamine ou morphine : quel avenir pour les aides à la presse écrite ? Rapport d'information n° 692 (2020-2021) de M. Roger Karoutchi, fait au nom de la commission des finances 16 juin 2021.

* 7 Article 49 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020

* 8 Décret n° 2021-764 du 15 juin 2021 fixant la date d'entrée en vigueur des dispositions du I de l'article 49 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 relatives au crédit d'impôt pour dépenses de création audiovisuelle et cinématographique, redevances versées aux organismes de gestion collective et rémunérations versées directement aux auteurs.

* 9 Itinéraire d'un art gâté : le financement public du cinéma. Rapport d'information n° 610 (2022 2023) de M. Roger Karoutchi, fait au nom de la commission des finances, 17 mai 2023.