B. LE COMPTE DE CONCOURS FINANCIERS « AVANCES À L'AUDIOVISUEL PUBLIC »

L'exercice 2022 a été marqué par une réforme du financement de l'audiovisuel public. L'article 6 de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 a, en effet, supprimé, dès 2022, la contribution à l'audiovisuel public (CAP), pour la remplacer, jusqu'en 2025, par une fraction du produit de la taxe sur la valeur ajoutée.

Le compte de concours financiers « Avances à l'audiovisuel public », qui retrace l'intégralité des crédits destinés aux organismes de l'audiovisuel public, comprend donc désormais :

- en recettes, la fraction du produit de la TVA nécessaire au financement des six sociétés de l'audiovisuel public : France Télévisions, Arte France, Radio France, France Médias Monde, l'Institut national de l'audiovisuel (INA) et TV5 Monde ;

- en dépenses, le montant des avances accordées aux organismes de l'audiovisuel public, réparties au sein de six programmes, correspondant aux différentes sociétés de l'audiovisuel public (France Télévisions, Arte France, Radio France, France Médias Monde, l'Institut national de l'audiovisuel (INA) et TV5 Monde).

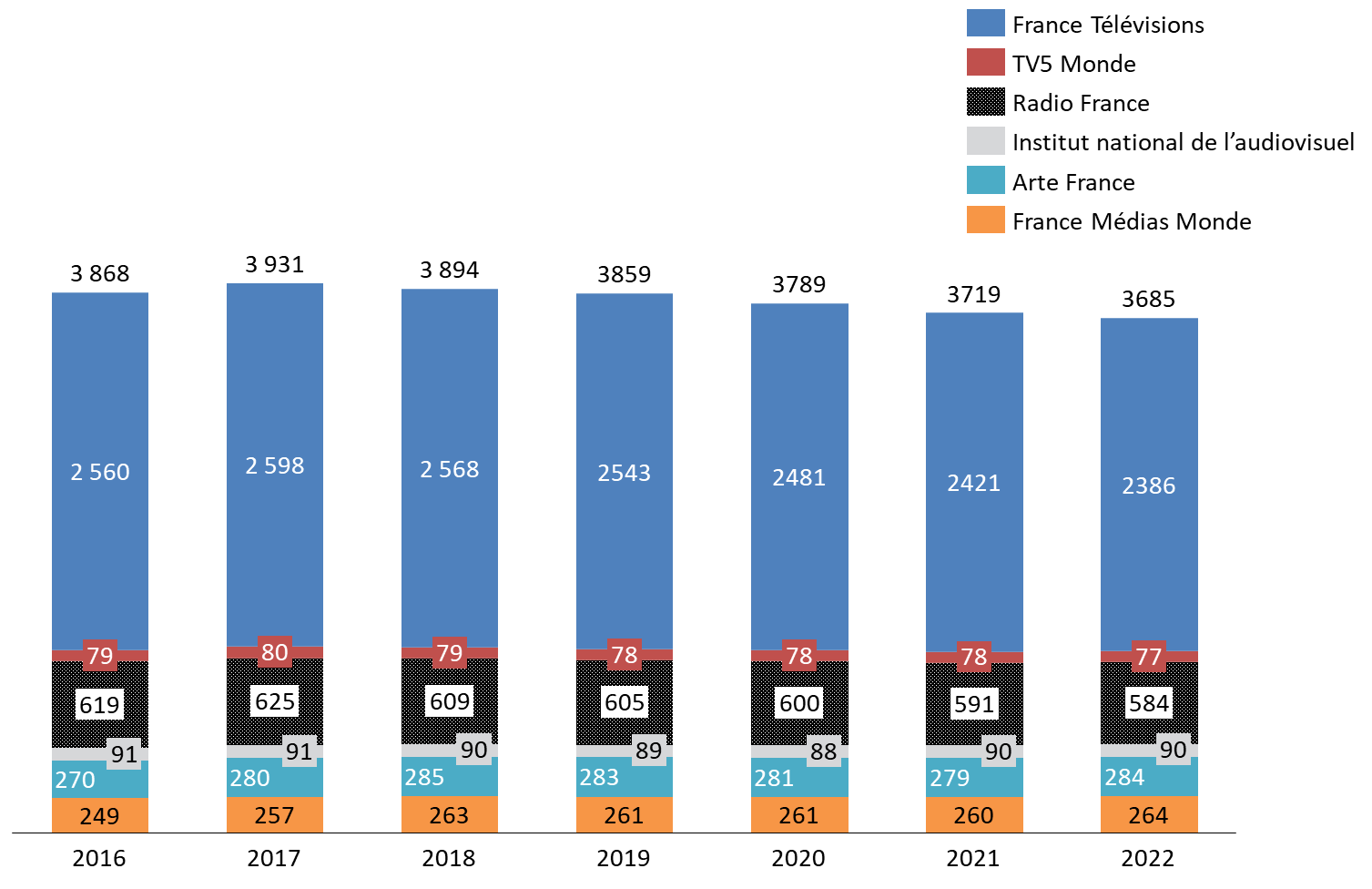

Pour l'exercice 2022, le montant de la CAP prélevée auprès des professionnels a été maintenu au sein du CCF à hauteur de 100 millions d'euros. La fraction de TVA s'est élevée de son côté à 3,585 milliards d'euros. La somme, 3,685 milliards d'euros, reste en deçà du montant fixé en loi de finances pour 2022 pour le financement des six programmes du compte de concours financiers : 3,7 milliards d'euros. Ce montant intégrait déjà une baisse de 17,7 millions d'euros par rapport à l'exercice précédent. Cette diminution constituait la dernière étape de la trajectoire d'économie de 190 millions d'euros demandée aux sociétés de l'audiovisuel public sur la période 2018-2022.

La réforme du financement a conduit à réévaluer à la baisse la dotation versée sur le CCF. La contribution à l'audiovisuel public était en effet soumise à la taxe sur la valeur ajoutée (TVA) depuis 196910(*). Un taux réduit de 2,10 % était ainsi appliqué. Cette taxation permettait d'exonérer les opérateurs du paiement de la taxe sur les salaires, prévue à l'article 231 du code général des impôts. Aux termes de celui-ci, la taxe sur les salaires est due par les employeurs qui ne sont pas assujettis à la TVA. Le taux réduit de TVA pour les sociétés de l'audiovisuel public n'avait pas de réelle incidence budgétaire pour l'État, au point d'être retiré de la liste des dépenses fiscales annexée au projet de loi de finances pour 2020. Il constituait cependant un soutien indirect en ce qu'il permettait aux entreprises publiques du secteur d'être exonérées de taxe sur les salaires. À l'inverse, s'agissant d'ARTE France et France Médias Monde, la réforme du financement a conduit à la perte du droit à déduction intégrale de TVA sur les factures fournisseurs. Cette perte a été compensée par l'État dans le cadre du collectif budgétaire.

Évolution du montant des crédits des

programmes

du compte de concours financiers « Avances à

l'audiovisuel public »

de 2016 à 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Plus largement, le rapporteur spécial rappelle les réserves exprimées lors de l'examen du projet de loi de finances pour 2023 sur la compatibilité du compte de concours financiers avec l'article 24 de la loi organique relative aux lois de finances du 1er aout 200111(*).

Aux termes de celui-ci, les comptes de concours financiers doivent, en effet, retracer les prêts et avances consentis par l'État. Un compte distinct doit être ouvert pour chaque débiteur ou catégorie de débiteurs. Les opérations doivent se solder, en cours d'année, par le versement d'intérêts qui auraient vocation à alimenter le budget général en tant que recettes non fiscales ou en fin d'année, par le remboursement du principal venant en recette du compte de concours financiers. Ces comptes sont, par ailleurs, dotés de crédits limitatifs12(*).

Les dépenses du CCF « Avances à l'audiovisuel public » ne constituent pas, cependant, des avances à proprement dit mais plutôt des dotations. Le compte n'est, en outre, pas équilibré par les remboursements des sociétés mais par une contribution de l'État (produit de la CAP jusqu'en 2022 puis fraction du produit de la TVA).

* 10 3° du III de l'article 257 du code général des impôts.

* 11 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 12 Sauf s'il s'agit de comptes ouverts au profit des États étrangers et des banques centrales liées à la France par un accord monétaire international, qui sont dotés de crédits évaluatifs