II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

La mission « Plan de relance » est exemplaire du « flou » qui caractérise la gestion budgétaire depuis 2020.

A. L'OBJET DE LA MISSION NE CORRESPOND QUE PARTIELLEMENT À L'OBJECTIF DE RELANCE ANNONCÉ LORS DE LA CRÉATION DE LA MISSION

La mission « Plan de relance » est l'un des trois principaux dispositifs transverses mis en oeuvre depuis 2020, après la mission « Plan d'urgence » (principalement en 2020 et 2021) et avant la mission « Investir pour la France 2030 » (à partir de 2022).

Chacun de ces trois dispositifs porte un ensemble d'actions reliées, au moins en principe, par un horizon d'action donné : le soutien de court terme aux ménages et aux entreprises pour le plan d'urgence, la relance de l'économie à horizon d'une ou plusieurs années pour le plan de relance, le lancement de nouveaux projets de long terme pour le plan France 2030.

Ces dispositifs constituent toutefois des dérogations au principe posé par la loi organique relative aux lois de finances, selon lequel « Un programme regroupe les crédits destinés à mettre en oeuvre une action ou un ensemble cohérent d'actions relevant d'un même ministère »1(*), puisqu'ils combinent des actions de nature très variées, dont l'exécution relève souvent, en pratique, de ministères autres que celui auquel appartient le gestionnaire du programme.

Il est donc nécessaire de vérifier si ces dérogations sont appliquées de manière limitée et proportionnée à l'objectif visé, à savoir, s'agissant de la mission « Plan de relance », d'un objectif de relance de l'économie affectée par la crise sanitaire.

Or force est de constater que c'est loin d'être le cas.

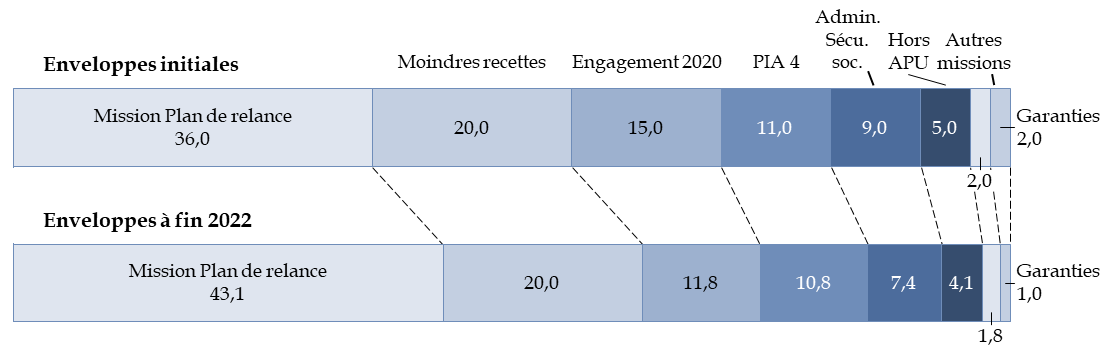

Pour mémoire, le plan de relance a été présenté en septembre 2020, pour un montant total de 100 milliards d'euros, dont 86 milliards d'euros à la charge de l'État et 9 milliards d'euros à la charge des administrations de sécurité sociale, 5 milliards d'euros étant enfin financés par la Banque des territoires et Bpifrance.

Les dépenses de la mission « Plan de relance » devaient représenter 36 % seulement du coût de ce plan, soit 36 milliards d'euros. Or, à la suite d'ouvertures de crédits dans les lois de finances rectificatives successives, les équilibres ont sensiblement évolué et les autorisations d'engagement totales ouvertes à la fin 2022 représentaient déjà 47,3 milliards d'euros.

Sur ce montant, 4,2 milliards d'euros ont servi, en 2021, au financement de l'activité partielle d'urgence, ce qui correspondait à une véritable confusion entre la présente mission et la mission « Plan d'urgence face à la crise sanitaire », qu'avait alors dénoncée le rapporteur spécial en sa qualité de rapporteur général2(*).

On peut donc considérer, comme le fait la Cour des comptes, que l'enveloppe du plan de relance relevant de la présente mission est désormais de 43,1 milliards d'euros.

Évolution de la composition du plan de relance

(en milliards d'euros)

APU : administrations publiques.

Source : commission des finances, chiffres Cour des comptes

En outre et surtout, un certain nombre de dispositifs n'ont qu'un lien lointain, voire inexistant, avec l'objectif de relance, comme l'avait fait observer le rapporteur spécial lors de la présentation de la mission en loi de finances initiale pour 20213(*) comme lors de l'examen de l'exécution pendant la première année4(*).

Un exemple frappant en 2022 est le projet de facturation électronique financé par l'action 04 « Mise à niveau numérique de l'État, des territoires et des entreprises - modernisation des administrations régaliennes » du programme 363, pour un montant de 4,7 millions d'euros en autorisations d'engagement et de 0,2 million d'euros en crédits de paiement. Ce projet n'avait pas été annoncé dans les documents budgétaires en loi de finances initiale. Son lien avec l'objectif de relance est inexistant : il s'agit d'un projet ancien de la direction générale des finances publiques (DGFIP). En outre, ce projet a été particulièrement mal évalué, puisqu'il a bénéficié de crédits à hauteur de 53,4 millions d'euros en autorisations d'engagement et de 19,3 millions d'euros en crédits de paiement, issus de reports de crédits et de redéploiements, de sorte que le taux d'exécution des crédits est de seulement de 8,8 % en autorisations d'engagement et de 1,0 % en crédits de paiement.

Il est regrettable que le Gouvernement utilise de tels artifices budgétaires pour financer un projet qui aurait dû être présenté en loi de finances initiale en étant imputé sur les crédits de droit commun du ministère de l'économie et des finances.

La même action porte d'autres mesures qui n'ont aucun lien manifeste avec la relance de l'économie à la sortie de la crise sanitaire, tels que le projet de « Cloud sécurisé et souverain » du ministère des Armées (7 millions d'euros en autorisations d'engagement et 9,2 millions d'euros en crédits de paiement), l'achat d'équipements divers des ministères de l'éducation nationale et des sports (51,3 millions d'euros en autorisations d'engagement et 87,9 millions d'euros en crédits de paiement), ou encore les dépenses immobilières du ministère de l'intérieur (170,9 millions d'euros en autorisations d'engagement et 170,7 millions d'euros en crédits de paiement).

De manière générale, il est difficile de comprendre en quoi les dépenses réalisées en 2022 ont pu avoir un effet de relance de l'économie, alors que celle-ci a retrouvé dès la fin du troisième trimestre 2021 son niveau d'activité antérieur à la crise et que l'année 2022 a été bien plus marquée par la reprise de l'inflation et les effets de la guerre en Ukraine, qui ont fait l'objet d'autres politiques.

* 1 Article 7 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 2 Jean-François Husson, rapport d'information n° 576 (2020-2021), rapporteur général, fait au nom de la commission des finances, sur le projet de décret d'avance relatif au financement de l'activité partielle et du fonds de solidarité pour les entreprises, déposé le 12 mai 2021.

* 3 Jean-François Husson, Plan de relance, annexe au rapport général n° 138 (2020-2021), fait au nom de la commission des finances, déposé le 19 novembre 2020.

* 4 Rapport n° 792, tome II, annexe 22, volume 1 (2021-2022) sur la mission « Plan de relance », de Jean-François Husson, déposé le 19 juillet 2022.