Rapport d'information n° 576 (2020-2021) de M. Jean-François HUSSON , rapporteur général, fait au nom de la commission des finances, déposé le 12 mai 2021

Disponible au format PDF (617 Koctets)

-

AVIS DE LA COMMISSION DES FINANCES DU

SÉNAT

-

ANALYSE DES OUVERTURES

ET ANNULATIONS DE CRÉDITS

-

I. LE PROJET DE DÉCRET D'AVANCE ATTEINT LA

LIMITE D'OUVERTURE DE CRÉDITS PRÉVUE PAR LA LOI ORGANIQUE

-

II. DES OUVERTURES DE CRÉDIT

NÉCESSAIRES, DANS UNE SITUATION BUDGÉTAIRE RÉSULTANT

TOUTEFOIS D'UNE GESTION ANORMALE

-

A. L'ÉTAT DES CRÉDITS DISPONIBLES SUR

LA MISSION « PLAN D'URGENCE » RÉSULTE DE PLUSIEURS

DÉCISIONS DE GESTION BUDGÉTAIRE PRÉALABLES QUI

APPARAISSENT CONTESTABLES...

-

B. ...MÊME SI LES OUVERTURES DE

CRÉDITS PRÉVUES PAR LE DÉCRET D'AVANCE SONT

NÉCESSAIRES POUR ALIMENTER LES DISPOSITIFS D'URGENCE

-

1. La nécessité de recharger les

crédits du financement de l'activité partielle et certains

dispositifs annexes résulte davantage d'une récente

décision d'annulation de crédits que de besoins nouvellement

identifiés

-

a) La poursuite de la crise sanitaire a

entraîné une augmentation des besoins qui était

difficilement prévisible

-

b) Toutefois, l'état de consommation des

crédits résulte aussi de décisions du Gouvernement peu

compréhensibles

-

c) Le faible niveau des crédits disponibles

oblige à une ouverture complémentaire

-

a) La poursuite de la crise sanitaire a

entraîné une augmentation des besoins qui était

difficilement prévisible

-

2. En revanche, le manque prévisible de

crédits pour le fonds de solidarité pour les entreprises est

dû à la poursuite de la crise sanitaire

-

1. La nécessité de recharger les

crédits du financement de l'activité partielle et certains

dispositifs annexes résulte davantage d'une récente

décision d'annulation de crédits que de besoins nouvellement

identifiés

-

A. L'ÉTAT DES CRÉDITS DISPONIBLES SUR

LA MISSION « PLAN D'URGENCE » RÉSULTE DE PLUSIEURS

DÉCISIONS DE GESTION BUDGÉTAIRE PRÉALABLES QUI

APPARAISSENT CONTESTABLES...

-

III. LES ANNULATIONS DE CRÉDIT PORTENT SUR

DES CRÉDITS INUTILISÉS, QUI AURAIENT DÛ ÊTRE

ANNULÉS DÈS LA FIN 2020

-

A. LES CRÉDITS DISPONIBLES SUR LE PROGRAMME

DE RENFORCEMENT DES PARTICIPATIONS FINANCIÈRES DE L'ÉTAT

RÉSULTENT DE REPORTS OPÉRÉS EN DÉCEMBRE 2020 ET

DONT LA CONFORMITÉ AU REGARD DE CERTAINS PRINCIPES BUDGÉTAIRES

POSE QUESTION

-

B. SI CES CRÉDITS PEUVENT TOUTEFOIS

ÊTRE ANNULÉS, LEUR REPORT N'AURA FINALEMENT SERVI QU'À

COMPENSER L'OUVERTURE DE NOUVEAUX CRÉDITS SUR D'AUTRES PROGRAMMES

-

A. LES CRÉDITS DISPONIBLES SUR LE PROGRAMME

DE RENFORCEMENT DES PARTICIPATIONS FINANCIÈRES DE L'ÉTAT

RÉSULTENT DE REPORTS OPÉRÉS EN DÉCEMBRE 2020 ET

DONT LA CONFORMITÉ AU REGARD DE CERTAINS PRINCIPES BUDGÉTAIRES

POSE QUESTION

-

IV. EN TOUT ÉTAT DE CAUSE, L'INSUFFISANCE

PROBABLE DE CES OUVERTURES DE CRÉDITS APPELLE À LA DISCUSSION

PROCHAINE D'UN PROJET DE LOI DE FINANCES RECTIFICATIVE

-

I. LE PROJET DE DÉCRET D'AVANCE ATTEINT LA

LIMITE D'OUVERTURE DE CRÉDITS PRÉVUE PAR LA LOI ORGANIQUE

-

TRAVAUX EN COMMISSION

-

I. AUDITION DE M. OLIVIER DUSSOPT, MINISTRE

DÉLÉGUÉ AUPRÈS DU MINISTRE DE L'ÉCONOMIE,

DES FINANCES ET DE LA RELANCE, CHARGÉ DES COMPTES PUBLICS, SUR LE PROJET

DE DÉCRET D'AVANCE (11 MAI 2021)

-

II. COMMUNICATION DE M. JEAN-FRANÇOIS

HUSSON, RAPPORTEUR GÉNÉRAL, ET ADOPTION DE L'AVIS DE LA

COMMISSION (12 MAI 2021)

-

I. AUDITION DE M. OLIVIER DUSSOPT, MINISTRE

DÉLÉGUÉ AUPRÈS DU MINISTRE DE L'ÉCONOMIE,

DES FINANCES ET DE LA RELANCE, CHARGÉ DES COMPTES PUBLICS, SUR LE PROJET

DE DÉCRET D'AVANCE (11 MAI 2021)

AVIS DE LA COMMISSION DES FINANCES DU SÉNAT

sur le projet de décret d'avance notifié le 6 mai 2021,

portant ouverture et annulation de 7,2 milliards d'euros

en autorisations d'engagement et en crédits de paiement

La commission des finances,

Vu les articles 13, 14 et 56 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances ;

Vu la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 ;

Vu le projet de décret d'avance notifié le 6 mai 2021, portant ouverture et annulation de 7,2 milliards d'euros en autorisations d'engagement et en crédits de paiement, le rapport de motivation qui l'accompagne et les réponses du ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics au questionnaire du rapporteur général ;

Sur la régularité du projet de décret d'avance :

1. Constate que les ouvertures de crédits ont pour objet de permettre la poursuite du versement d'aides aux entreprises dans le cadre du programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire », à hauteur de 6,7 milliards d'euros, et d'aides aux actifs et employeurs dans le cadre du programme 356 « Prise en charge du chômage partiel et financement des aides d'urgence aux employeurs et aux actifs précaires à la suite de la crise sanitaire », pour 500 millions d'euros, deux dispositifs mis en place à partir de mars 2020 en réponse aux conséquences économiques de la crise sanitaire ;

2. Observe que les ouvertures de crédits prévues par le présent projet de décret sont gagées par des annulations de même montant portant sur le programme consacré au renforcement des participations financières de l'État, lui aussi mis en place dans le cadre des mesures d'urgence ;

3. Note que les ouvertures de crédits prévues par le présent projet de décret, ainsi que les annulations de crédit, sont égales à 0,995 % des crédits de paiement ouverts par la loi de finances de l'année ; qu'elles n'excèdent donc pas le plafond de 1 % des crédits ouverts par la loi de finances de l'année et que les annulations n'excèdent pas le plafond de 1,5 % des crédits ouverts par les lois de finances afférentes à l'année en cours ;

4. Estime que l'urgence à ouvrir les crédits est avérée, aussi bien pour le financement de l'activité partielle et des autres dispositifs relevant du programme 356 que pour le fonds de solidarité pour les entreprises, en raison de la prolongation de la crise sanitaire et des conséquences pour l'activité économique des restrictions qui ont été mises en place depuis le mois de janvier ;

5. Constate que les conditions de régularité du recours au décret d'avance prévues par la loi organique relative aux lois de finances du 1 er août 2001 précitée sont donc réunies ;

Sur les ouvertures prévues par le projet de décret d'avance :

6. Relève que l'ampleur exceptionnelle des ouvertures de crédits prévues par le présent projet de décret d'avance est inédite et atteint, à 35 millions d'euros près, la limite du montant autorisé par la loi organique relative aux lois de finances ;

7. Note que le Gouvernement se prive ainsi de toute possibilité, en cas de nouveaux besoins urgents en cours d'année, d'y répondre en prenant un nouveau décret d'avance, sauf cas de nécessité impérieuse d'intérêt national prévue par le dernier alinéa de l'article 13 de la loi organique ;

8. Constate que le faible niveau des crédits actuellement disponibles sur le programme 356, qui rend nécessaire l'ouverture de crédits supplémentaires, ne résulte pas directement des besoins nouveaux liés à la crise sanitaire et à l'application de mesures restrictives de circulation et d'activité, mais de l'annulation de crédits réalisée par le Gouvernement sur le même programme par un arrêté pris le 18 mars dernier ;

9. Estime que l'arrêté précité du 18 mars témoigne d'une surprenante imprévision du Gouvernement en matière budgétaire ;

10. S'interroge aussi sur la conformité de cet arrêté au regard du principe de spécialité budgétaire, en ce qu'il a reporté des crédits non consommés en 2020 depuis les programmes budgétaires relatifs, d'une part, au financement de l'activité partielle et, d'autre part, aux compensations des exonérations de cotisations, vers le programme budgétaire relatif au fonds de solidarité, alors que ces programmes ne poursuivent pas le même objectif, sauf à considérer que tous relèvent de mesures de soutien aux entreprises ;

11. Considère que le recours au décret d'avance pour ouvrir des crédits pour un montant aussi important devrait demeurer, comme le prévoit la loi organique relative aux lois de finances, une exception ;

12. Constate en outre que le présent projet de décret d'avance, bien que ses crédits ouverts atteignent quasiment les plafonds prévus par la loi organique relative aux lois de finances, ne suffira pas à satisfaire les besoins de crédits jusqu'à la fin de l'exercice, s'agissant notamment de la prolongation annoncée de certains dispositifs du plan d'urgence pour le reste de l'année 2021 et du soutien aux agriculteurs et viticulteurs touchés par un épisode de gel tardif ;

13. Regrette en conséquence que le Gouvernement n'ait pas présenté un projet de loi de finances rectificative plutôt qu'un projet de décret d'avance ;

Sur les annulations prévues par le projet de décret d'avance :

14. Constate que les crédits annulés ne portent pas sur des crédits ouverts en loi de finances initiale, mais sur des crédits non consommés de l'année 2020 relatifs au dispositif destiné à financer le renforcement des participations financières de l'État et qui avaient fait l'objet d'un report ;

15. Souligne que ce report de crédits, qui représentait 60 % des crédits initialement ouverts sur le programme budgétaire en 2020, a été réalisé par un arrêté pris avant même la promulgation de la loi de finances initiale pour 2021, qui en constituait pourtant le fondement juridique ;

16. Relève que les crédits concernés n'ont pas vocation à être utilisés prochainement et que les crédits disponibles sur ce dispositif seraient encore de 3,9 milliards d'euros, une fois prise en compte l'annulation prévue par le présent projet de décret ;

17. Déplore que finalement cette annulation, qui aurait dû être réalisée dès la quatrième loi de finances rectificative pour 2020, ne survienne à présent que pour compenser de nouvelles ouvertures de crédits ;

18. Émet, sous les réserves formulées précédemment, un avis favorable au présent projet de décret d'avance.

ANALYSE DES OUVERTURES

ET

ANNULATIONS DE CRÉDITS

Le présent projet de décret d'avance prévoit des ouvertures et annulations de crédits pour un montant total de 7,2 milliards d'euros en autorisations d'engagement et en crédits de paiement.

Soumis pour avis à la commission des finances, il lui a été notifié le 6 mai 2021.

Conformément à l'article 13 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF), « la commission chargée des finances de chaque assemblée fait connaître son avis au Premier ministre dans un délai de sept jours à compter de la notification qui lui a été faite du projet de décret ».

La loi organique prévoit qu'un décret d'avance doit respecter trois conditions de fond . Les ouvertures par décret d'avance ne doivent pas excéder 1 % des crédits ouverts par la loi de finances initiale. Un décret d'avance ne peut être pris qu'en cas d'urgence. Enfin, il ne doit pas détériorer l'équilibre budgétaire défini par la dernière loi de finances, ce qui implique des annulations à due concurrence des ouvertures ou la constatation de recettes supplémentaires.

En outre, l'article 14 de la loi organique dispose que « le montant cumulé des crédits annulés par décret en vertu du présent article 1 ( * ) et de l'article 13 ne peut dépasser 1,5 % des crédits ouverts par les lois de finances afférentes à l'année en cours » .

Aucun autre décret d'avance n'ayant été pris depuis le début de l'exercice 2021, il suffira d'examiner le dispositif du présent projet de décret pour vérifier le respect des conditions prévues par la loi organique.

I. LE PROJET DE DÉCRET D'AVANCE ATTEINT LA LIMITE D'OUVERTURE DE CRÉDITS PRÉVUE PAR LA LOI ORGANIQUE

Le montant des ouvertures et des annulations de crédit prévues par le présent projet de décret d'avance atteint un montant extrêmement élevé, tout en restant dans les limites prévues par la loi organique.

A. LES PLAFONDS D'OUVERTURE ET D'ANNULATION DE CRÉDITS SONT RESPECTÉS

Les ouvertures et annulations prévues par le présent projet de décret d'avance s'élèvent à 7,2 milliards d'euros en autorisations d'engagement et en crédits de paiement, ce qui correspond à 0,995 % des crédits de paiement ouverts par la loi de finances initiale (LFI) pour 2021 2 ( * ) . Cette limite est inférieure aux plafonds de 1 % (pour les ouvertures de crédits) et de 1,5 % (pour les annulations) prévus respectivement par les articles 13 et 14 de la LOLF.

Les deux plafonds fixés par la loi organique sont donc respectés .

Rapport entre les crédits ouverts par la loi de

finances initiale pour 2021

et les crédits ouverts ou annulés

par le projet de décret d'avance

(en millions d'euros et en %)

|

Autorisations

|

Crédits

|

|||

|

Crédits ouverts LFI |

Budget général |

562 837 |

514 270 |

|

|

Budgets annexes |

2 493 |

2 418 |

||

|

Comptes spéciaux |

206 597 |

206 849 |

||

|

Total ouvertures LFI |

771 928 |

723 538 |

||

|

Projet de décret d'avance |

Ouvertures de crédits |

7 200 |

7 200 |

|

|

Annulations de crédits |

7 200 |

7 200 |

||

|

% ouvertures du projet de décret d'avance / LFI |

0,933% |

0,995% |

||

|

% annulations du projet de décret d'avance / LFI |

0,933% |

0,995% |

||

Source : commission des finances, d'après la loi de finances initiale pour 2021 et le présent projet de décret d'avance

B. LE DÉCRET D'AVANCE, PAR SON AMPLEUR INÉDITE, EXPLOITE TOUTES LES POSSIBILITÉS OFFERTES PAR LA LOI ORGANIQUE

Tout en constatant le respect formel des règles relatives aux plafonds d'ouverture et d'annulation de crédits , il convient de noter que l'écart entre le montant des ouvertures de crédit demandées et celui du plafond prévu par la loi organique est de 35,4 millions d'euros seulement.

En conséquence, le Gouvernement se prive de toute possibilité d'ouvrir ultérieurement de nouveaux crédits par un décret d'avance 3 ( * ) , sauf cas de nécessité impérieuse d'intérêt national prévue par le dernier alinéa de l'article 13 de la loi organique.

Pour une urgence, telle que prévue par les trois premiers alinéas de l'article 13 de la loi organique, se présentant à nouveau d'ici à la fin de l'année, le Gouvernement n'aurait d'autre choix que de présenter, et sans doute avec des délais d'examen extrêmement contraints, un nouveau projet de loi de finances rectificative

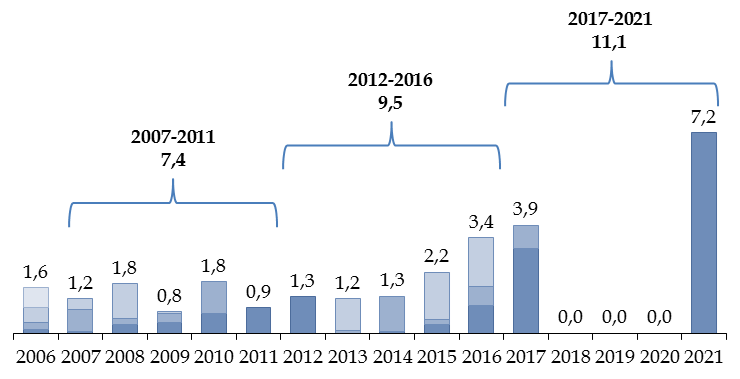

Le présent projet de décret d'avance est ainsi, de très loin, le plus important jamais présenté depuis la mise en oeuvre de la LOLF.

Montant des crédits de paiement ouverts chaque

année

par décret d'avance

(en milliards d'euros)

Source : commission des finances. Chaque année comprend entre zéro et quatre décrets d'avance, distingués par leur couleur

Le présent Gouvernement a pris, jusqu'à présent, un nombre de décrets d'avance beaucoup moins élevé que ses prédécesseurs, évitant même de recourir à cette possibilité pendant trois exercices consécutifs, de 2018 à 2020. La commission des finances avait d'ailleurs salué cette rupture avec les pratiques antérieures, qui relevait d'une gestion budgétaire améliorée.

Toutefois, du fait du montant très élevé du présent projet de décret mais aussi des deux décrets d'avance pris en 2017 4 ( * ) , le montant global des crédits ouverts par décret d'avance au cours du présent quinquennat est d'ores et déjà supérieur au montant des crédits ouverts par décret d'avance pendant le précédent quinquennat .

Le présent projet de décret est même, à lui seul, presque égal en montant à la totalité des crédits ouverts par décrets d'avance au cours du quinquennat 2007-2012 , malgré la survenance au cours de ce dernier d'une crise financière qui a donné lieu à des besoins de crédits déjà très élevés, comblés principalement par des lois de finances.

II. DES OUVERTURES DE CRÉDIT NÉCESSAIRES, DANS UNE SITUATION BUDGÉTAIRE RÉSULTANT TOUTEFOIS D'UNE GESTION ANORMALE

L'article 13 de la loi organique relative aux lois de finances prévoit que les décrets d'avance peuvent être pris « en cas d'urgence ».

Le Conseil d'État a indiqué dans une décision du 16 décembre 2016 que la condition d'urgence doit être regardée comme remplie dès lors qu'à la date de publication du décret d'avance, les crédits disponibles ne permettent pas de faire face à des dépenses indispensables 5 ( * ) .

Il convient donc d'examiner le caractère indispensable des dépenses prévues sur les deux programmes faisant l'objet des ouvertures de crédits demandées par le présent projet de décret, et le niveau de disponibilité des crédits déjà ouverts.

A. L'ÉTAT DES CRÉDITS DISPONIBLES SUR LA MISSION « PLAN D'URGENCE » RÉSULTE DE PLUSIEURS DÉCISIONS DE GESTION BUDGÉTAIRE PRÉALABLES QUI APPARAISSENT CONTESTABLES...

La mission « Plan d'urgence face à la crise sanitaire » comprend cinq programmes en 2021.

Pour mémoire, les seuls crédits ouverts en loi de finances initiale l'ont été lors de l'examen en nouvelle lecture du projet de loi de finances par l'Assemblée nationale, qui a ouvert des crédits de 5,6 milliards d'euros sur le programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » et a créé le programme 366 « Matériels sanitaires pour faire face à la crise de la covid-19 », doté de 430 millions d'euros.

Les crédits effectivement ouverts en 2021 sont toutefois différents de ceux votés en loi de finances initiale , dans des proportions très considérables, en raison de reports massifs de crédits non consommés de l'exercice 2020 vers l'exercice 2021.

Crédits en 2021 des programmes de la mission

« Plan d'urgence face à la crise

sanitaire »

(en millions d'euros)

|

Crédits votés en loi de finances pour 2021 |

Crédits totaux ouverts en 2021,

|

|

|

356 « Prise en charge du chômage partiel et financement des aides d'urgence aux employeurs et aux actifs précaires à la suite de la crise sanitaire » |

0 |

2 500 |

|

357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » |

5 600 |

20 156 |

|

358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » |

0 |

11 696 |

|

360 « Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire » |

0 |

0 |

|

366 « Matériels sanitaires pour faire face à la crise de la covid-19 » 6 ( * ) |

430 |

527 |

Source : commission des finances, à partir des documents budgétaires

Les reports résultent de la sous-consommation importante constatée sur chacun des programmes 356, 357, 358 et 360 à la fin de l'année 2020 7 ( * ) .

Cette sous-consommation n'est pas nécessairement anormale en soi, puisque ces montants conséquents avaient été alloués aux mesures de soutien, à titre de précaution et avec l'accord du Sénat, notamment dans une situation de grande incertitude sur les besoins qui apparaîtraient d'ici la fin de l'année 2020.

Toutefois, comme l'indiquait le rapporteur dès son rapport général relatif au quatrième projet de loi de finances rectificative pour 2020 8 ( * ) , les crédits non consommés n'ont en principe pas vocation à être reportés, mais annulés . Or ces crédits non consommés n'ont pas été annulés, mais intégralement reportés sur l'année 2021 . Cette critique a été reprise par la Cour des comptes dans son rapport d'avril 2021 sur l'exécution budgétaire en 2020 9 ( * ) .

Or l'analyse des décrets qui ont mis en oeuvre ces reports conduit à constater des particularités très contestables .

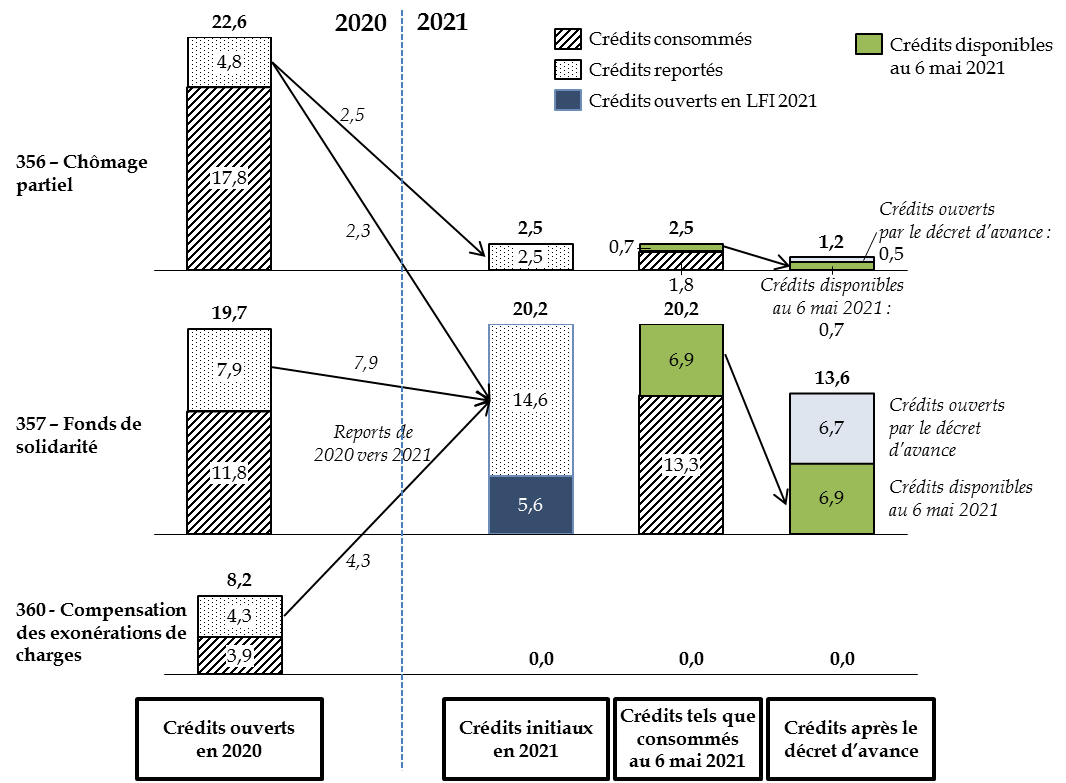

Les crédits non consommés des programmes 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » et 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » ont été intégralement reportés sur ces mêmes programmes, comme c'est généralement le cas. En revanche, les crédits non consommés des programmes 356 « Prise en charge du chômage partiel et financement des aides d'urgence aux employeurs et aux actifs précaires à la suite de la crise sanitaire » et 360 « Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire » ont en grande partie servi à alimenter le programme 357 , par un décret pris le 18 mars 2021.

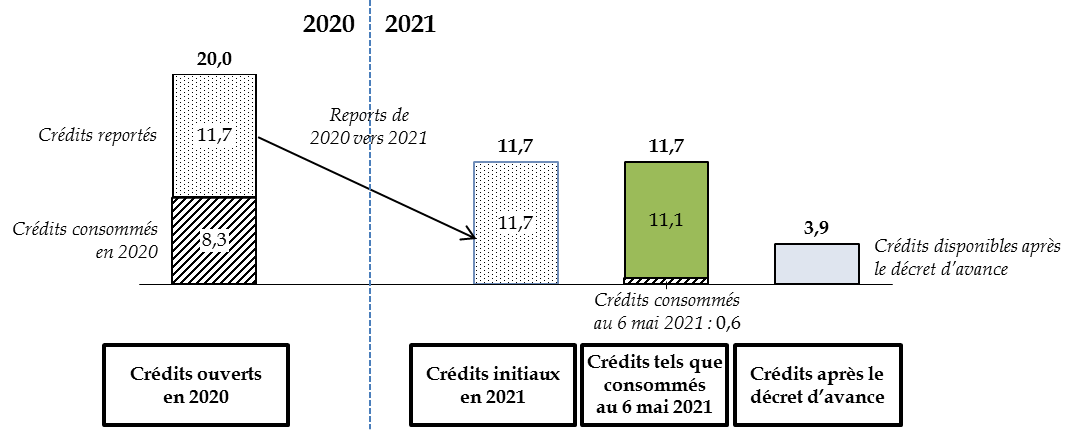

Mouvements de crédits entre les programmes 356,

357 et 360

en 2020 et 2021

(en milliards d'euros)

Reports : la flèche donne le sens du report des crédits non consommés sur un programme en 2020 vers un autre programme en 2021. Les crédits disponibles après le décret d'avance sont donnés à titre indicatif, car ils dépendent des consommations de crédit survenues entre le 6 mai et la date d'entrée en vigueur.

Source : commission des finances

Les reports de crédit des programmes 356 et 360 vers le programme 357 posent la question de leur justification .

L'article 15 de la LOLF prévoit en effet que les autorisations d'engagement et les crédits de paiement disponibles sur un programme à la fin de l'année peuvent être reportés « sur le même programme ou, à défaut, sur un programme poursuivant les mêmes objectifs ».

Or le fonds de solidarité ne poursuit pas le même objectif que le dispositif de prise en charge du chômage partiel et celui de compensation des allégements de prélèvements , sauf à considérer que toutes les actions de soutien en période d'urgence poursuivent le même objectif. Comme le souligne la Cour des comptes dans sa note d'exécution budgétaire sur la mission « Plan d'urgence face à la crise sanitaire » 10 ( * ) , ces reports croisés constituent une entorse au principe de spécialité budgétaire .

En outre, les programmes dont les crédits ont été annulés ont eux-mêmes des besoins qui devront finalement être comblés.

S'agissant ainsi du programme 356 « Prise en charge du chômage partiel et financement des aides d'urgence aux employeurs et aux actifs précaires à la suite de la crise sanitaire », il est paradoxal d'annuler 2,3 milliards d'euros de crédits le 18 mars pour demander l'ouverture de 500 millions d'euros de crédits un mois et demi plus tard , comme le fait le présent décret d'avance.

Quant au programme 360 « Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire », la Cour des comptes souligne dans sa note d'exécution budgétaire précitée que d'importants besoins restent à couvrir sur ce programme au titre de 2020 : 0,9 milliard d'euros déclarés en mars par les employeurs de salariés, déclarations tardives après mars, réductions forfaitaires en faveur des travailleurs indépendants et des artistes auteurs, budgétisées à hauteur de 1,4 milliard d'euros lors des troisième et quatrième loi de finances rectificatives. Il conviendra donc probablement, à l'occasion d'un prochain projet de loi de finances rectificative, de combler ce besoin, alors qu'aucun crédit n'a été ouvert sur ce programme au titre de l'année 2021.

Tous ces mouvements de crédits témoignent soit d'une navigation à vue inquiétante, soit d'une volonté de contourner l'autorisation parlementaire .

En effet, le report des crédits non consommés en 2020 vers 2021 a offert au Gouvernement une opportunité de repousser la présentation d'un décret d'avance ou d'un projet de loi de finances rectificative dès le début de l'année .

Par ailleurs, si les crédits non consommés avaient été annulés dans le collectif budgétaire de fin d'année 2020 et simultanément réouverts en loi de finances initiale pour 2021, comme l'aurait exigé l'application des principes d'annualité et de sincérité budgétaires, le transfert d'un programme vers un autre n'aurait pas été possible en cours d'exécution : la technique du report croisé de crédit a constitué une facilité de gestion d'une grande opacité .

B. ...MÊME SI LES OUVERTURES DE CRÉDITS PRÉVUES PAR LE DÉCRET D'AVANCE SONT NÉCESSAIRES POUR ALIMENTER LES DISPOSITIFS D'URGENCE

Malgré le caractère contestable des décisions ayant mené à la situation actuelle de l'exécution budgétaire, il apparaît désormais nécessaire d'ouvrir dans des délais rapprochés des crédits supplémentaires sur deux programmes du plan d'urgence, compte tenu des mesures restrictives prises par le Gouvernement depuis mars dernier et de la nécessité d'accompagner les secteurs économiques les plus touchés.

1. La nécessité de recharger les crédits du financement de l'activité partielle et certains dispositifs annexes résulte davantage d'une récente décision d'annulation de crédits que de besoins nouvellement identifiés

Le programme 356 « Prise en charge du chômage partiel et financement des aides d'urgence aux employeurs et aux actifs précaires à la suite de la crise sanitaire » a été créé par la première loi de finances rectificative du 23 mars 2020. Doté initialement de 5,5 milliards d'euros, il a été rechargé par chacune des trois lois de finances rectificatives suivantes pour atteindre un budget total de 22,6 milliards d'euros en 2020.

a) La poursuite de la crise sanitaire a entraîné une augmentation des besoins qui était difficilement prévisible

Sur ce total, 17,8 milliards d'euros ont été consommés en 2020 , le reliquat, soit 4,8 milliards d'euros , étant reporté sur 2021 11 ( * ) . Sur ce montant, comme il a été indiqué supra , 2,3 milliards d'euros ont été reportés sur le programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » et les crédits ouverts sur 2021 ont donc été de 2,5 milliards d'euros, aucun crédit n'étant prévu par la loi de finances initiale.

Les crédits consommés au 6 mai 2021 sont de 1,8 milliard d'euros et les crédits disponibles ne sont donc plus que de 0,7 milliard d'euros .

Le présent projet de décret d'avance demande l'ouverture de 0,5 milliard d'euros nouveaux , ce qui porterait les crédits disponibles à 1,2 milliard d'euros.

Pour mémoire, les dépenses se répartissent sur trois dispositifs :

- le financement de l'activité partielle ;

- la prise en charge d'une fraction des congés payés des salariés pour les établissements dont l'activité a été fortement réduite, voire interrompue, en 2020 ;

- une aide exceptionnelle aux travailleurs précaires ou « permittents », qui prend la forme d'une allocation permettant d'assurer un revenu minimum mensuel garanti de 900 euros à des actifs alternant périodes d'emploi et de recherche d'emploi.

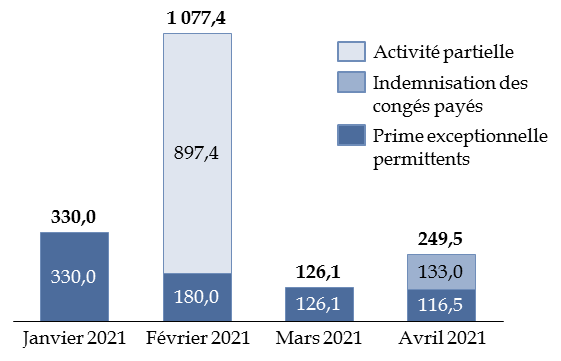

Consommation des crédits sur le programme 356

(en millions d'euros)

Source : commission des finances, à partir des restitutions Chorus (données retraitées)

Le pic de consommation de crédits du mois de février, concernant le financement de l'activité partielle, correspond en fait à l'allocation de crédits à l'Agence de services et de paiement, qui assure ensuite le versement aux bénéficiaires de ces aides.

D'une manière générale, la poursuite de la crise sanitaire et le renforcement des restrictions décidées depuis le mois de janvier permettraient de comprendre que les consommations de crédit soient supérieures à ce qui était anticipé au moment de la discussion du projet de loi de finances pour 2021.

Ainsi l'aide exceptionnelle aux travailleurs précaires, qui devait durer jusqu'au mois de février 2021 seulement 12 ( * ) , a été prolongée jusqu'au mois de mai 13 ( * ) . Cette aide a bénéficié à 400 000 personnes en février 2021 14 ( * ) et, selon les éléments apportés au rapporteur général, à 343 000 personnes au mois d'avril. Le coût global de cette mesure, au titre des mois de novembre 2020 à mai 2021, serait supérieur à 1 milliard d'euros.

De même, la prise en charge d'une fraction des congés payés des salariés d'entreprises dont l'activité principale nécessite l'accueil du public, qui était applicable initialement au titre des congés payés pris entre le 1 er et le 20 janvier 2021 15 ( * ) , a également fait l'objet d'une prolongation. Cette mesure a bénéficié à 459 000 salariés pour un coût de 0,2 milliard d'euros.

b) Toutefois, l'état de consommation des crédits résulte aussi de décisions du Gouvernement peu compréhensibles

Si l'augmentation des besoins résulte de la situation sanitaire, la nécessité d'ouverture de crédits dans le cadre du présent décret d'avance résulte aussi de choix contestables faits par le Gouvernement.

D'une part, le périmètre du programme a été étendu à l'indemnisation des congés payés et au financement de l'aide exceptionnelle aux « permittents » par un simple changement de son intitulé lors de l'examen du projet de loi de finances pour 2021 en nouvelle lecture par l'Assemblée nationale 16 ( * ) , sans abondement de crédits supplémentaires pour couvrir ces nouvelles missions.

D'autre part et plus directement encore, le Gouvernement , comme on l'a vu supra , a annulé 2,3 milliards d'euros de crédits sur ce programme par un arrêté pris le 18 mars dernier, malgré la poursuite des restrictions sanitaires. Autrement dit, sans cette décision, nul n'aurait été besoin d'ouvrir 500 millions d'euros de crédits dans le cadre du présent décret d'avance.

En outre, ces choix se placent dans le cadre d'une véritable confusion entre deux véhicules budgétaires , à savoir le présent programme 356 de la mission « Plan d'urgence face à la crise sanitaire » et le programme 364 « Cohésion » de la mission « Plan de relance », à travers l'enveloppe « activité partielle » de son action 01 « Sauvegarde de l'emploi ».

Cette enveloppe, dotée par la loi de finances initiale pour 2021 de 4,4 milliards d'euros en autorisations d'engagement et en crédits de paiement 17 ( * ) , devait financer deux nouveaux dispositifs : l'activité partielle de longue durée (APLD) et l'activité partielle de droit commun (APDC).

Or, selon les réponses apportées par le Gouvernement au rapporteur général, ces deux dispositifs connaissent une forte sous-consommation en raison de la poursuite de la crise sanitaire, qui a entraîné la prolongation des dispositifs relevant du programme 356. Le Gouvernement a alors fait le choix d'imputer sur les crédits du programme 364, donc sur la mission « Plan de relance », des dépenses relevant en fait du présent programme, ce qui risque de conduire à l'épuisement de la dotation de 4,4 milliards d'euros dès le mois de juin 18 ( * ) .

Cette pratique est, là encore, particulièrement étonnante puisqu'elle constitue une utilisation des fonds de la mission « Plan de relance » non prévue par les documents budgétaires .

c) Le faible niveau des crédits disponibles oblige à une ouverture complémentaire

Afin de mesurer le niveau des crédits disponibles, il convient de rappeler que les crédits de l'État sont en fait transférés à l'Agence de services et de paiements (ASP), chargée du versement des aides relative à l'activité partielle aux bénéficiaires. La trésorerie disponible de l'ASP était à la fin avril de 1,5 milliard d'euros.

Le montant des crédits disponibles pour financer l'activité partielle et les autres dispositifs du programme 356 de la mission « Plan d'urgence face à la crise sanitaire » sont donc d'environ 4,2 milliards d'euros , en ajoutant à la trésorerie de l'ASP le montant des crédits actuellement disponibles sur le programme 356 précité (0,7 milliard d'euros) et sur le programme 364 de la mission « Plan de relance » (2 milliards d'euros).

Or les dépenses prévues entre mai et juillet sont, selon les éléments fournis au rapporteur général, de 4 milliards d'euros pour l'activité partielle proprement dite et de 0,2 à 0,5 milliard d'euros pour l'aide destinée aux « permittents ».

En conséquence, et même s'il résulte partiellement de décisions malencontreuses, le besoin lui-même paraît établi et il est probable que les crédits actuellement ouverts sur le programme 356 ne suffiraient pas à le couvrir 19 ( * ) . Le montant de 500 millions d'euros paraît d'ailleurs limité et permettra seulement d'atteindre le mois de juillet.

La condition d'urgence se trouve donc formellement respectée pour l'ouverture de crédits relative à ce programme.

2. En revanche, le manque prévisible de crédits pour le fonds de solidarité pour les entreprises est dû à la poursuite de la crise sanitaire

Le fonds de solidarité a connu un parcours budgétaire très particulier, qui a suivi toutefois les évolutions de la crise sanitaire et leurs conséquences pour les entreprises :

- créé en quelques jours par la loi de finances rectificative du 23 mars 2020 et doté initialement de 750 millions d'euros, il a reçu des crédits supplémentaires dans chacune des trois lois de finances rectificatives ultérieures. Il a également bénéficié de mouvements réglementaires et de fonds de concours, pour atteindre un niveau de crédits total de 18,8 milliards d'euros en 2020 ;

- seuls 11,8 milliards d'euros ont été consommés en 2020 , les crédits restants, soit 7,9 milliards d'euros, étant reportés sur 2021 20 ( * ) ;

- en outre, le programme a reçu 5,6 milliards d'euros de crédits de la loi de finances initiale et 6,6 milliards d'euros par report depuis les programmes 356 et 360 (voir supra ), amenant ses crédits à un niveau de 20,2 milliards d'euros en 2021 .

Comme pour le financement de l'activité partielle, la poursuite de la crise sanitaire et l'apparition d'une « troisième vague » de l'épidémie en France, entraînant de nouvelles fermetures d'entreprises, ont conduit à des besoins nouveaux en termes de soutien financier des pouvoirs publics.

Le Gouvernement a ainsi pris plusieurs mesures de renforcement du fonds de solidarité, mois après mois. Pour mémoire, les principales règles en vigueur, au titre du mois d'avril 2021, sont les suivantes 21 ( * ) :

- pour les entreprises ayant fait l'objet d'une interdiction d'accueil du public durant tout le mois d'avril 2021, l'aide est égale au montant de la perte de chiffre d'affaires enregistrée au cours du mois par rapport à leur chiffre d'affaires de référence dans la limite de 10 000 euros ou à 20 % du chiffre d'affaires de référence dans la limite de 200 000 euros. L'aide est moins élevée si la fermeture administrative n'a porté que sur une partie du mois ;

- pour les entreprises appartenant aux secteurs les plus atteints par la crise ayant enregistré plus de 50 % de pertes de chiffre d'affaires, l'aide est plafonnée à 10 000 euros ou à 15 % (voire 20 % pour une perte supérieure à 70 %) de leur chiffre d'affaires de référence. L'aide est moins élevée pour les entreprises relevant des secteurs moins atteints par la crise ;

- des dispositions spécifiques visent les stations de ski, les entreprises des centres commerciaux interdits d'accueil au public et celles situées dans certaines régions et collectivités ultramarines ;

- enfin, une aide plafonnée à 1 500 euros peut être versée aux entreprises ayant enregistré plus de 50 % de pertes de chiffres d'affaires et ne relevant d'aucun autre régime.

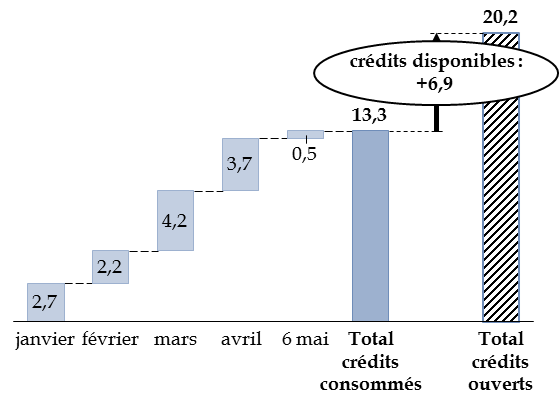

Depuis mars et la mise en oeuvre des nouvelles règles restrictives, le montant des crédits consommés est d'environ 4 milliards d'euros en rythme mensuel , de sorte que le niveau des crédits encore disponibles est, au début du mois de mai, de 6,9 milliards d'euros.

Consommation des crédits sur le programme 357

(en millions d'euros)

Note : la diminution des montants versés en février et l'augmentation en mars s'expliquent en partie par des décalages dans les dates de mise en ligne des formulaires de demande d'aide.

Source : commission des finances, à partir des restitutions Chorus

Or certaines dépenses pourraient encore augmenter dans les semaines et mois à venir avec la mise en oeuvre et la montée en puissance de certaines composantes du fonds de solidarité, notamment la prise en charge des coûts fixes des entreprises .

Cette aide vise des entreprises réalisant un chiffre d'affaires annuel supérieur à 12 millions d'euros, éligibles au fonds de solidarité et dont l'excédent brut d'exploitation (EBE) est négatif sur la période janvier-février 2021. Des dispositions spécifiques sont retenues pour certains secteurs. Le dispositif est prévu pour couvrir 70 % des pertes d'exploitation pour les entreprises de plus de 50 salariés et 90 % des pertes d'exploitation pour les autres entreprises, dans la limite de 10 millions d'euros au niveau du groupe, sur le premier semestre de l'année 2021 22 ( * ) .

De même, une aide spécifique aux commerçants de l'habillement affectés par la problématique des stocks saisonniers devrait être versée à compter du 25 mai 23 ( * ) .

Enfin, la levée partielle des mesures de restriction , annoncée pour le courant des mois de mai et de juin, n'aura qu'un effet à la baisse très progressif sur le coût budgétaire du fonds de solidarité .

La vitesse de reprise de l'activité est en effet soumise à des grandes incertitudes, dépendant de l'évolution de la situation sanitaire et du rythme de la campagne de vaccination, mais aussi des comportements des entreprises et des consommateurs lors de la réouverture des commerces et des lieux accueillant le public. En tout état de cause, le délai de versement des aides dépend du dépôt des demandes par les entreprises, elles-mêmes soumises au délai de mise au point des formulaires par l'administration : le formulaire relatif aux aides du mois d'avril a ainsi été mis en ligne le 7 mai, suite à la publication le 5 mai du décret précisant les conditions d'éligibilité.

Au total, selon les éléments apportés au rapporteur général, le manque de crédits pourrait entraîner une rupture des paiements dès le début du mois de juin si le décret d'avance n'était pas pris. Les prévisions de consommation s'élèvent en effet à 5,9 milliards d'euros pour le mois de mai, 4,9 milliards d'euros pour le mois de juin et 2,7 milliards d'euros pour le mois de juillet, alors que les crédits disponibles, comme on l'a vu supra , sont inférieurs à 7 milliards d'euros.

En conséquence, de même que pour le programme 356, le besoin d'une nouvelle ouverture de crédits paraît établi et il est probable que les crédits actuellement ouverts sur le programme 357 ne suffiraient pas à couvrir les besoins du fonds de solidarité, à une échéance relativement brève.

La condition d'urgence se trouve donc respectée pour l'ouverture de crédits relative à ce programme.

III. LES ANNULATIONS DE CRÉDIT PORTENT SUR DES CRÉDITS INUTILISÉS, QUI AURAIENT DÛ ÊTRE ANNULÉS DÈS LA FIN 2020

Les crédits annulés , d'un niveau extrêmement élevé de 7,2 milliards d'euros, portent exclusivement sur le programme 368 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire ».

A. LES CRÉDITS DISPONIBLES SUR LE PROGRAMME DE RENFORCEMENT DES PARTICIPATIONS FINANCIÈRES DE L'ÉTAT RÉSULTENT DE REPORTS OPÉRÉS EN DÉCEMBRE 2020 ET DONT LA CONFORMITÉ AU REGARD DE CERTAINS PRINCIPES BUDGÉTAIRES POSE QUESTION

Le programme 368 a été créé par la deuxième loi de finances rectificative pour 2020, promulguée le 25 avril 2020, afin de donner à l'État la possibilité d'intervenir en capital, par l'intermédiaire de l'Agence des participations de l'État (APE), au sein d'entreprises en difficulté, sous la forme soit de prises de participation, soit d'augmentations de capital. Il a été doté dès le début de 20 milliards d'euros de crédit, montant non modifié par les lois de finances rectificatives ultérieures.

La commission des finances a approuvé la création de ce programme, qui constituait un outil permettant d'aider certaines entreprises à éviter par exemple une crise de solvabilité due au manque de fonds propres, ou à lutter contre des tentatives de prise de contrôle.

Ces crédits n'ont été consommés qu'à hauteur de 8,3 milliards d'euros , dont 4,1 milliards d'euros pour la souscription à une augmentation de capital de la SNCF, 3,2 milliards d'euros en prévision de deux appels de fond concernant pour l'un la société Air France - KLM et pour l'autre un fonds d'investissement aéronautique, et enfin 1,1 milliard d'euros pour la souscription à l'émission d'obligations à option de conversion ou d'échanges en actions nouvelles ou existantes (OCEANEs) d'EDF 24 ( * ) .

Les crédits non consommés , à hauteur de 11,7 milliards d'euros, ont été intégralement reportés sur l'exercice 2021 par un arrêté pris le 21 décembre 2020 25 ( * ) , ce qui conduit à formuler deux observations.

D'une part, si l'article 13 de la LOLF limite en principe à 3 % le montant des crédits de paiement non consommés pouvant être reportés pour chaque programme, celui-ci a bénéficié des dispositions de l'article 102 de la loi de finances pour 2021, qui a inscrit une dérogation à cette règle pour 51 programmes budgétaires. Le montant du report a ainsi représenté 60 % des crédits ouverts sur le programme . La loi organique a donc été respectée dans sa lettre plus que dans son esprit .

D'autre part, cet arrêté de report a été pris avant le 29 décembre 2020 , date de la promulgation de la loi de finances pour 2021 , qui en constituait pourtant le fondement juridique 26 ( * ) . Le rapporteur général souligne le caractère inacceptable de cette pratique , qui a également concerné deux autres arrêtés de report 27 ( * ) .

En 2021, 0,6 milliard d'euros de crédits ont été consommés sur le programme 358, portant le niveau des crédits disponibles à 11,1 milliards d'euros. L'annulation de 7,2 milliards d'euros prévue par le présent projet de décret abaisserait donc le niveau des crédits disponibles à 3,9 milliards d'euros.

Mouvements de crédits sur le programme

358

entre 2020 et 2021

(en milliards d'euros)

Source : commission des finances

Le programme 358 contient donc des crédits disponibles d'un montant suffisant pour « gager » les ouvertures de crédits prévu par le présent projet de décret d'avance, mais ces crédits résultent intégralement de crédits ouverts il y a plus d'un an et reportés sur 2021 , ce qui ne manque pas d'interroger au regard des principes de sincérité et d'annualité budgétaires .

B. SI CES CRÉDITS PEUVENT TOUTEFOIS ÊTRE ANNULÉS, LEUR REPORT N'AURA FINALEMENT SERVI QU'À COMPENSER L'OUVERTURE DE NOUVEAUX CRÉDITS SUR D'AUTRES PROGRAMMES

Si les conditions de la mise en oeuvre de ce report sont fortement contestables, l'annulation des crédits ne présente pas de difficulté en soi , dans la mesure où, selon le Gouvernement, ils ne semblent pas devoir être utilisés prochainement.

Elle constitue une solution technique pour assurer l'équilibre budgétaire du décret d'avance, conformément à l'article 13 de la LOLF.

Le rapporteur général n'a donc pas d'objection à la disposition du présent décret d'avance relative à l'annulation de crédits.

IV. EN TOUT ÉTAT DE CAUSE, L'INSUFFISANCE PROBABLE DE CES OUVERTURES DE CRÉDITS APPELLE À LA DISCUSSION PROCHAINE D'UN PROJET DE LOI DE FINANCES RECTIFICATIVE

Si les conditions d'urgence nécessaires à la prise d'un décret d'avance sont réunies, le Gouvernement aurait pu et dû employer l'autre procédure qui permet d'ouvrir des crédits en cours d'année, à savoir présenter un projet de loi de finances rectificative dès le mois d'avril ou mai .

En effet, d'une part, les montants en jeu justifiaient pleinement une véritable autorisation parlementaire.

D'autre part, le prolongement des conséquences de la crise sanitaire , l'apparition de besoins nouveaux et l'impossibilité pour le Gouvernement de prendre un nouveau décret d'avance au cours de l'année 2020 en cas d'urgence permettent, en tout état de cause, de conclure à la nécessité de la discussion d'un projet de loi de finances rectificative d'ici à l'été . Le Gouvernement ne s'en cache d'ailleurs pas.

A. DES CRÉDITS SUPPLÉMENTAIRES SERONT NÉCESSAIRES POUR POURSUIVRE L'APPLICATION DES DISPOSITIFS D'URGENCE

Le décret d'avance n'apporte qu'une respiration de quelques semaines, au plus quelques mois, aux programmes du plan d'urgence .

Dans la mesure où son montant atteint, à 0,005 % près, le plafond prévu par la loi organique (voir supra ), le montant des ouvertures de crédits semble avoir été calculé moins en fonction d'une estimation précise des besoins que dans le but de retarder le plus possible, en exploitant au maximum les possibilités offertes par la loi organique, la présentation d'un projet de loi de finances rectificative , seule solution permettant d'ouvrir un montant plus élevé de crédits.

Or la poursuite des besoins et le décalage temporel entre l'assouplissement progressif des restrictions sanitaires et la diminution effective des dépenses budgétaires de soutien laissent prévoir que des besoins nouveaux seront nécessaires d'ici à l'été .

En outre, il est probable que , malgré l'ouverture de crédits prévue par le présent décret d'avance, le fonds de solidarité doive être à nouveau alimenté avant le collectif budgétaire de fin d'année .

En raison de la poursuite de la crise sanitaire, il pourrait en être également de même :

- du dispositif de financement de l'activité partielle et des autres dispositifs relevant du programme 356 , pour lequels l'ouverture de crédits est limitée à 500 millions d'euros, alors que les dépenses sont supérieures à 400 millions d'euros par mois depuis le début de l'année ;

- voire de celui de compensation des exonérations de charges puisque, comme indiqué supra , selon les estimations de la Cour des comptes, plus de 2 milliards d'euros pourraient manquer sur ce dispositif.

B. LE DÉCRET D'AVANCE N'OUVRE PAS DE CRÉDITS POUR LE SOUTIEN AUX AGRICULTEURS

Indépendamment de la crise sanitaire, le Premier ministre a annoncé, le 17 avril dernier, la mise en oeuvre de mesures d'urgence, d'un montant égal à 1 milliard d'euros, destinées aux agriculteurs et viticulteurs , dont les exploitations ont été fortement touchées par un épisode de gel tardif 28 ( * ) .

Ce montant ne pourra certainement pas être satisfait par les crédits de la mission « Agriculture, alimentation, forêt et affaires rurales », qui s'élèvent à 3,0 milliards d'euros en autorisations d'engagement et en crédits de paiement en loi de finances initiale pour 2021, ni par ceux de l'enveloppe des dépenses accidentelles et imprévisibles de la mission « Crédits non répartis », qui se limitent à 424 millions d'euros en autorisations d'engagement et 124 millions d'euros en crédits de paiement.

Ces mesures de soutien incluent des dispositifs existants (activité partielle, prêts garantis par l'État), mais aussi des mesures fiscales (année blanche de cotisations, dégrèvements de taxe foncière...) et des aides directes (augmentation de l'indemnisation des arboriculteurs au titre des calamités agricoles, soutien exceptionnel pour les autres secteurs...).

Des mesures de nature législative seront donc certainement nécessaires , ce qui renforce la nécessité dans laquelle se trouvera le Gouvernement de présenter rapidement au Parlement un projet de loi de finances rectificative.

TRAVAUX EN COMMISSION

I. AUDITION DE M. OLIVIER DUSSOPT, MINISTRE DÉLÉGUÉ AUPRÈS DU MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA RELANCE, CHARGÉ DES COMPTES PUBLICS, SUR LE PROJET DE DÉCRET D'AVANCE (11 MAI 2021)

Réunie le mardi 11 mai 2021 sous la présidence de M. Claude Raynal, président, la commission a entendu M. Olivier Dussopt, ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics, sur le projet de décret d'avance.

M. Claude Raynal , président . - Nous auditionnons ce soir M. Olivier Dussopt, ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics.

Vous nous avez fait parvenir jeudi dernier un projet de décret d'avance portant ouverture de 7,2 milliards d'euros en autorisations d'engagement et en crédits de paiement pour financer des dépenses urgentes.

En application de l'article 13 de la loi organique relative aux lois de finances du 1 er août 2001 (LOLF), ce décret doit être pris sur avis du Conseil d'État et après avis des commissions des finances de l'Assemblée nationale et du Sénat, qui disposent pour cela d'un délai de sept jours à compter de la notification qui leur a été faite du projet de décret. Aussi le rapporteur général nous exposera demain matin un projet d'avis sur lequel notre commission devra statuer.

Avant cela, vous avez souhaité venir nous présenter les motivations de ce décret d'avance, ce dont nous vous remercions. Votre audition permettra à la commission d'être pleinement éclairée sur les raisons de l'utilisation de cette procédure, qui constitue une dérogation au principe de l'autorisation parlementaire de la dépense, dérogation qui n'avait plus été activée depuis novembre 2017, pour un montant à l'époque bien plus modeste de 842 millions d'euros en crédits de paiement. Le présent projet de décret d'avance me semble d'ailleurs épuiser toute « marge de manoeuvre » offerte par cette procédure, en atteignant le plafond de ce qui est autorisé par la LOLF.

M. Olivier Dussopt, ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics . - La procédure du décret d'avance est dérogatoire, nous nous sommes gardés d'y recourir depuis 2017 et nous souhaitons lui garder son caractère exceptionnel. Le montant de 7,2 milliards d'euros correspond effectivement au plafond de 1 % des crédits ouverts en loi de finances initiale, lesquels atteignent 723 milliards d'euros en crédits de paiement. Face à la crise sanitaire, nous avons tenu à mobiliser des crédits par collectif budgétaire ; si nous en passons aujourd'hui par un décret d'avance, c'est parce que nous espérons être à la sortie de la crise épidémique, et c'est aussi parce qu'un collectif budgétaire est prévu dans les prochaines semaines.

Ce décret d'avance abonde le fonds de solidarité et le soutien à l'activité partielle, deux mécanismes que vous connaissez bien, pour les avoir votés à une très large majorité.

Nous vous proposons d'abonder de 6,7 milliards d'euros le fonds de solidarité ; depuis le début de l'année, ce fonds a versé 13,3 milliards d'euros sur les 20,2 milliards d'euros mis à sa disposition via une ouverture de crédits en loi de finances de 5,6 milliards et des reports de crédits à hauteur de 14,6 milliards d'euros. Le fonds de solidarité et les dispositifs spécifiques qui lui sont liés connaissent un rythme de consommation croissant : les décaissements se sont élevés à 2,7 milliards d'euros en janvier, à 2,2 milliards en février, à 4,2 milliards au mois de mars et à 3,7 milliards en avril, du fait des contraintes imposées à l'économie mais aussi de la prise en charge nouvelle des coûts fixes et du relèvement du plafond à 200 000 euros pour certains établissements.

Les demandes pour avril ayant été ouvertes jusqu'au 7 mai, nous connaitrons très prochainement le niveau de décaissement pour ce mois. Les annonces sur le calendrier pour la levée des contraintes sur l'économie nous permettent de mieux connaitre les besoins à programmer pour le prochain collectif budgétaire jusqu'à la fin de l'année.

Le décret d'avance propose également d'ajouter 500 millions d'euros pour la prise en charge du chômage partiel, sur un total de 10 milliards d'euros disponibles en tout pour aider l'activité partielle en 2020, compte tenu du report de crédits de 2,5 milliards d'euros.

Ces ouvertures de crédits sont gagées sur des annulations au programme 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire », dont les besoins identifiés nous paraissent moins élevés qu'initialement prévu, compte tenu d'une meilleure résistance des entreprises ; les quelque 3,9 milliards d'euros qui resteront sur ce programme nous paraissent suffire pour répondre aux besoins identifiés et faire face aux aléas.

Un collectif budgétaire vous sera présenté dans les prochaines semaines, pour ouvrir de nouveaux crédits sur les dispositifs d'urgence, pour prolonger jusqu'au 31 décembre 2021 la période d'aide possible aux entreprises et pour renouveler l'exonération et la défiscalisation de la prime exceptionnelle - dite prime « Macron » - que l'entreprise peut verser à ses salariés. Enfin, nous travaillons à l'accompagnement et au soutien de certaines régies publiques qui n'ont pas bénéficié, pour des raisons statutaires, des mesures de chômage partiel ni de protection face aux variations de recettes de fonctionnement versées par les collectivités. Le périmètre de ce soutien est en cours de définition et sera fonction des sollicitations et du rythme de la reprise économique.

M. Jean-François Husson , rapporteur général . - Le Gouvernement a fait le choix, par un arrêté du 18 mars dernier, de reporter 2,5 milliards d'euros du programme 356 « Prise en charge du dispositif exceptionnel de chômage partiel à la suite de la crise sanitaire », non consommés en 2020, vers le programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » qui peut donc les utiliser en 2021. Pourquoi ce choix, alors qu'il y a des besoins importants sur l'activité partielle, au point que le projet de décret d'avance demande désormais l'ouverture de 500 millions d'euros ? Je rappelle que la LOLF prévoit que les crédits non consommés sur un programme peuvent être reportés vers le même programme ou, à la rigueur, vers un programme qui poursuit les mêmes objectifs. La question du respect du principe de spécialité budgétaire pourrait dès lors se poser.

La Cour des comptes estime, dans sa note d'exécution budgétaire sur la mission « Plan d'urgence face à la crise sanitaire », qu'il reste des besoins de financement importants à couvrir au titre de 2020 sur le programme 360, consacré aux compensations d'exonération de charges. Pourquoi, en conséquence, avez-vous reporté les crédits non consommés de ce programme vers le fonds de solidarité, au lieu de les conserver dans le même programme ? Ce programme a en effet des crédits nuls en 2021, et le projet de décret d'avance ne lui affecte pas non plus de crédits.

Enfin, plus globalement, nous savons tous qu'un collectif budgétaire devra être examiné cet été et vous n'êtes pas sans ignorer que, personnellement, j'aurais préféré un collectif dès le mois de mai, étant donné l'urgence et pour que l'autorisation parlementaire soit effective. Quel sera le montant de ce collectif et quels seront ses grands postes de dépenses ?

Enfin, je m'étonne que vous n'ayez pas avancé davantage sur la question des régies publiques, en particulier des régies thermales, car lorsque nous vous avions alerté sur leur situation lors de l'examen de la loi de finances initiale, vous nous aviez répondu qu'une solution serait trouvée rapidement.

M. Claude Raynal , président . - Les études montrent que les ménages les plus modestes sont les premières victimes de la crise, mais le décret d'avance ne prévoit rien à leur sujet, alors que les lois de finances rectificatives successives de l'année 2020 avaient institué des aides exceptionnelles de solidarité. Le Gouvernement prépare-t-il une mesure pour le collectif budgétaire qui s'annonce ? Quel est le calendrier de ce collectif ?

M. Olivier Dussopt, ministre délégué . - Nous disposons de 10 milliards d'euros pour soutenir l'activité partielle, répartis en deux programmes qui ont, sur ce point, la même finalité - le maintien de l'emploi. Sur ces 10 milliards, nous avons décaissé 1,8 milliard d'euros, principalement parce que l'activité s'est maintenue à un niveau plus élevé que nous l'avions craint, ce qui est une bonne nouvelle, mais aussi, accessoirement, parce que les entreprises disposent de plusieurs mois pour demander une aide, ce qui décale des dépenses dans le temps. Si nous vous proposons d'ajouter 500 millions d'euros alors qu'un peu plus de 8 milliards d'euros restent disponibles, c'est pour une raison technique simple, que des mesures spécifiques comme l'indemnité différentielle ou la prise en charge de congés payés liés au Covid-19 ne peuvent être réalisées qu'au titre de la mission « Plan d'urgence » ; nous vous proposons donc, par précaution, de recharger cette mission.

Sur les 8,2 milliards d'euros ouverts pour compenser les exonérations de charges, 3,9 milliards ont été consommés, car les exonérations de novembre et celles des travailleurs indépendants n'ont pas été comptabilisées sur l'exercice 2020, mais elles le seront sur l'exercice 2021. Nous aurons donc, lors du collectif budgétaire, à recharger le programme 360 qui est consacré aux compensations d'exonérations auprès de la Sécurité sociale.

Ces actions relevant de l'urgence, nous considérons que les transferts du programme 360 vers le programme 357 « Fonds de solidarité » ne méconnaissent pas les principes posés par la LOLF - cette opération intervenant en fin d'exercice, nous pouvons transférer 2,5 milliards d'euros pour abonder des dépenses qui doivent être faites très rapidement.

Je n'ignore pas, Monsieur le rapporteur général, que vous auriez préféré qu'un collectif budgétaire intervienne plus rapidement, au risque de devoir en examiner un autre encore avant l'automne ; ce n'est pas la voie qui a été retenue après concertation, nous avons préféré en passer par un seul collectif, ce qui nous conduit à proposer ce décret d'avance.

Quelques mots sur le collectif budgétaire en préparation. Le maintien, depuis plusieurs mois, d'une prise en charge inédite du chômage partiel, concourt au pouvoir d'achat des ménages ; c'est l'une des raisons expliquant que le pouvoir d'achat des ménages augmente de 0,6 point alors que notre pays connaît une récession de 8,2 %. L'analyse plus détaillée montre que le pouvoir d'achat reculait en fait jusqu'au troisième trimestre, mais que la suppression de la dernière tranche de taxe d'habitation payée par 80 % des ménages et la diminution de l'impôt sur le revenu pour les deux premières tranches expliquent le redressement, sans la distorsion que vous craignez puisque ces mesures ont bénéficié aux ménages modestes. Cependant, des difficultés existent bien pour les plus précaires, c'est pourquoi nous maintenons des dispositifs particuliers, par exemple pour les « permittents » avec l'indemnité différentielle.

Je ne peux guère vous répondre précisément sur le calendrier, nous travaillons avec le ministère des relations avec le Parlement, il faut prendre en compte les échéances électorales prochaines et les autres urgences parlementaires.

M. Roger Karoutchi . - Vous avez été le champion pour arrêter le « quoi qu'il en coûte » cette année, mais voici un décret d'avance, compensé par des participations de l'État dont les crédits se réduisent comme peau de chagrin, et bientôt un collectif budgétaire qui va encore creuser le déficit. M. Le Maire, en octobre dernier, claironnait un objectif de croissance de 9 % pour 2021, réduit à 6,5 % en février et, actuellement, peut-être à 3 ou 4 %... Dès lors que le ministre de l'économie et des finances a décidé de ne pas réduire les dépenses autant que vous l'auriez souhaité, quelle est votre prévision de dette et de déficit de l'État à la fin de l'année ? Tout le monde croit aux lendemains qui chantent, sans virus - mais comment compenser toutes ces dépenses ?

Mme Sophie Taillé-Polian . - Le décret d'avance peut se justifier face à l'urgence, encore faut-il regarder de plus près à quoi les fonds sont utilisés. Vous mentionnez l'aide aux permittents, sans préciser qu'elle a bénéficié à 408 000 personnes, sur près de deux millions de permittents, et qu'elle n'atteint en moyenne que 380 euros, ce qui est très faible, sans parler des difficultés pratiques d'accès pour les bénéficiaires et de gestion pour Pôle emploi.

Vous voulez prolonger l'aide aux entreprises jusqu'à la fin de l'année ; allez-vous reporter également la réforme de l'assurance chômage ?

Enfin, quels moyens déployez-vous contre la fraude aux aides aux entreprises ? Comment s'assurer que ces aides, légitimes, aillent bien aux entreprises qui en ont besoin ?

M. Michel Canévet . - Les entrepreneurs apprécient que la solidarité compense les contraintes qu'on leur impose. Vous soulignez que les décaissements varient fortement selon les mois : est-ce dû au mode de calcul de l'aide ?

Comment les choses fonctionnent-elles concrètement ? Mon collègue Vincent Delahaye me signale le cas d'un chauffeur de taxi qui, l'an passé, aurait fait 15 000 euros de chiffre d'affaires dans le mois, soit un revenu net de 7 500 euros, déduction faite de ses 5 000 euros de charges et de ses 2 500 euros d'impôts ; s'il réalise cette année 5 000 euros de chiffre d'affaires, avec toujours 5 000 euros de charges, est-il vrai qu'il sera compensé de 10 000 euros ? Si c'est le cas, il gagnera davantage que l'an passé... La compensation du chiffre d'affaire est-elle imposable ?

M. Stéphane Sautarel . - Les aides ont manqué certaines cibles, comme les groupes commerciaux familiaux, victimes d'effets de seuil parce qu'ils ne relèvent ni des petites entreprises, ni des groupes : pensez-vous pouvoir les aider avec ces crédits supplémentaires ?

Quelle sera la place des collectivités territoriales dans le plan de relance ? Nous sommes en phase de mobilisation, les collectivités présentent de très nombreux dossiers et nous constatons que les crédits de la dotation de soutien à l'investissement local (DSIL) ne vont peut-être pas suffire : prévoyez-vous un redéploiement ?

Sur les régies publiques, vous répondez à une attente forte et une demande clairement exprimée : quel sera le dispositif retenu ?

Enfin, quelle est votre stratégie pour éviter les effets de rupture dans l'accompagnement de la reprise ?

Mme Sylvie Vermeillet . - Nous avions signalé les difficultés spécifiques rencontrées par les régies publiques thermales, qui ne pouvaient être aidées du fait que les contrats y relèvent du droit public, alors qu'elles avaient obligation de fermer, et nous demandions, dès le deuxième collectif budgétaire puis en loi de finances pour 2021, des mesures particulières. Vous y venez enfin, quels en seront les contours ? Ces aides seront-elles rétroactives ? C'est important de le savoir, les collectivités concernées ont des difficultés budgétaires, les attentes sont très fortes.

M. Jérôme Bascher . - Vous voilà, Monsieur le ministre, avec un décret d'avance alors que vous n'avez eu de cesse de reporter l'an passé des crédits pour, nous disiez-vous, se passer d'un collectif... qui est devenu maintenant si urgent, qu'un décret d'avance s'impose : pourquoi ne pas avoir, comme nous vous le demandions, présenté plus tôt une loi de finances rectificative ?

Je m'inquiète, ensuite, de l'effet de votre transfert d'un programme à l'autre, sur notre niveau de déficit public au sens européen. Vous annulez 7 milliards de crédits budgétaires sur les participations financières de l'État, qui sont des dépenses en capital non comptabilisées en déficit public au sens de Maastricht, pour abonder des lignes budgétaires qui, elles, creusent ce déficit public : pouvez-vous le confirmer ?

M. Rémi Féraud . - Êtes-vous bien certain qu'en ne disposant plus que de 3,9 milliards d'euros pour les participations de l'État dans les entreprises stratégiques, vous allez disposer de marges de manoeuvres suffisantes pour investir dans la relance, ou simplement pour faire face aux défaillances d'entreprises ? Ou bien prévoyez-vous d'abonder davantage l'État stratège dans le prochain collectif budgétaire ?

M. Claude Nougein . - Les commerces dits non essentiels ont pu accéder au fonds de solidarité, c'était indispensable pour les aider à passer le cap, car leur trésorerie est exsangue. La sortie de crise inquiète les chefs d'entreprise, nous le constatons partout sur le terrain. Pensez-vous donner des instructions afin que l'aide qui leur sera versée pour avril par le fonds de solidarité soit disponible dans les plus brefs délais ?

M. Olivier Dussopt, ministre délégué . - Nous avons veillé à ce que les transferts entre programmes respectent l'article 15 de la LOLF : les fonds visent la même finalité, l'un des auteurs de la LOLF vient du reste de me confirmer, à l'Assemblée nationale, que nous étions conformes.

Nous avions réservé 20 milliards d'euros pour des prises de participation de l'État ; je me suis toujours refusé à indiquer les entreprises concernées, la plupart étant cotées en Bourse. Nous avons fait des opérations, qui ont bien sûr été rendues publiques, et nous considérons que 3,9 milliards d'euros suffisent, mais nous aurons deux occasions d'y revenir si cela ne suffit pas : le collectif budgétaire et la loi de finances rectificative de fin de gestion.

Le transfert de 7,2 milliards d'euros des participations financières de l'État vers, principalement, le fonds de solidarité a une conséquence potentielle sur le déficit, mais nous ne pensons pas qu'il en aura sur la dette ; il ne faut pas confondre logique budgétaire et logique « maastrichtienne ». Cela ne remet pas en cause nos prévisions de déficit budgétaire en 2021, dans la mesure où les recettes fiscales bénéficient d'une croissance économique plus importante que ce que nous imaginions. Je veux rassurer sur les perspectives économiques : une croissance à 5 % est atteignable, la note de l'INSEE publiée la semaine dernière confirme que l'acquis de croissance pourrait être de 4 % à la fin du deuxième trimestre et nous pourrons aussi tenir l'objectif de dette à 117,8 % du PIB et de déficit public à 9 %. Nous avons constaté que les recettes de TVA sur les premiers mois de l'année s'établissaient à 98,5 % de ce qu'elles étaient au début 2020, donc avant la crise sanitaire : c'est plus favorable que ce que nous avions projeté en loi de finances. Donc les crédits restant de 3,9 milliards d'euros pour le renforcement des participations financières de l'État constituent une bonne base.

Sur l'assurance chômage, le nouveau mode de calcul du salaire journalier de référence entrera en vigueur le 1 er juillet prochain, les autres dispositions sont soumises à une clause de retour à bonne fortune qui se caractérisera notamment par la succession de plusieurs trimestres de créations nettes d'emplois et l'identification de métiers en tension. L'économie française est en croissance au premier trimestre et l'Insee vient d'annoncer qu'il y a eu 57 000 créations nettes d'emplois sur la période malgré les contraintes sanitaires.

Je vous confirme que nous sommes très attentifs aux fraudes. Nous avons rétabli à quinze jours, au lieu de 48 heures, le délai pour l'agrément au dispositif de chômage partiel, car c'est là que nous avions constaté le plus de fraude et il n'y a pas meilleur contrôle qu'a priori. Nous avons aussi renforcé les contrôles a priori des versements du fonds de solidarité au-dessus de 10 000 euros par mois : nous avons recruté 250 agents pour effectuer ce contrôle, c'est déterminant - nous estimons que la vigilance aurait empêché le versement de 1,5 milliard d'euros indus, et nous continuons à contrôler a posteriori, en recensant les dossiers suspects et, lorsqu'il y a fraude délibérée, en sanctionnant comme nous devons le faire.

Les décaissements du fonds de solidarité varient effectivement selon les modalités de calcul, l'entrée en vigueur de la fiscalité à coût fixe a eu une incidence directe - sans compter que certaines aides, par exemple aux stations de ski, n'ont été autorisées que fin mars par la Commission européenne, entrainant un effet de rattrapage. Je vous confirme que les sommes touchées au titre du fonds de solidarité ne sont pas imposables, ainsi que vous en avez décidé.

Nous visons à sortir de l'urgence tout en incitant à la reprise. C'est le sens de la sortie progressive du fonds de solidarité, que nous maintenons inchangé jusqu'au mois de juin, après quoi nous le faisons évoluer sur les critères de perte de chiffre d'affaires et sur le niveau de prise en charge ; il va de soi, aussi, que nous traiterons différemment les secteurs les plus empêchés, par rapport à ceux qui ont trouvé immédiatement toute latitude d'action.

La question des groupes commerciaux familiaux est complexe, nous y travaillons et j'espère aboutir dans les meilleurs délais.

Sur le redéploiement du plan de relance, nous avons lancé des appels à manifestation d'intérêt, les sujets sont décisifs, qu'il s'agisse de la numérisation des PME, des industries du futur, du plan protéines, de la conversion agro-écologique ou encore de la prévention des calamités et des aléas climatiques.

Il n'est pas prévu de réabonder le soutien aux investissements des collectivités territoriales, car la DSIL a déjà reçu 1 milliard d'euros supplémentaires l'été dernier, c'est un effort considérable, d'autant que les recettes des collectivités territoriales ont moins diminué que d'autres et que leur épargne brute est revenue à son niveau de 2018.

Sur les régies, nous nous heurtons à des difficultés techniques : nous visons les régies qui ont un caractère industriel et commercial mais qui sont restées, pour des raisons historiques, avec des agents de droit public, ou des régies de droit public qui font travailler des agents de droit privé. Nous cherchons des solutions concernant l'application d'un financement du chômage partiel, ainsi que pour les questions qui relèvent des aides d'État, car ces régies relèvent du champ concurrentiel. Nous cherchons la rétroactivité, pour que l'aide soutienne le redémarrage.

Enfin, les délais de versement du fonds de solidarité sont très courts pour les sommes inférieures à 10 000 euros, mais le contrôle est réalisé a priori pour les sommes supérieures, ce qui entraine nécessairement des délais un peu plus longs. Et ce ne sont pas les trésoreries locales qui les paient, le versement est centralisé à l'échelon départemental et fait également intervenir une plateforme nationale.

M. Claude Raynal . - Nous vous remercions pour ces précisions.

II. COMMUNICATION DE M. JEAN-FRANÇOIS HUSSON, RAPPORTEUR GÉNÉRAL, ET ADOPTION DE L'AVIS DE LA COMMISSION (12 MAI 2021)

Réunie le mercredi 12 mai 2021 sous la présidence de M. Claude Raynal, président, la commission a entendu une communication de M. Jean-François Husson, rapporteur général, sur le projet de décret d'avance, en application de l'article 13 de la loi organique du 1 er août 2001 relative aux lois de finances (LOLF), et a adopté l'avis de la commission.

M. Claude Raynal , président . - Notre commission a été destinataire jeudi dernier d'un projet de décret d'avance portant ouverture de 7,2 milliards d'euros en autorisations d'engagement et en crédits de paiement afin de financer des dépenses urgentes.

En application de l'article 13 de la loi organique relative aux lois de finances du 1 er août 2001, ce décret doit être pris sur avis du Conseil d'État et après avis des commissions des finances de l'Assemblée nationale et du Sénat, qui disposent pour cela d'un délai de sept jours à compter de la notification qui leur a été faite du projet de décret.

Aussi le rapporteur général va-t-il nous présenter une communication à ce sujet et nous exposer un projet d'avis sur lequel notre commission devra statuer. L'avis de notre commission sera ensuite transmis à M. le Premier ministre.

M. Jean-François Husson , rapporteur général . - Jusqu'en 2017, chaque année était marquée par la présentation d'un ou de plusieurs décrets d'avance, y compris par le Gouvernement actuel. Ce dernier s'est ensuite abstenu de prendre des décrets d'avance pendant trois années consécutives, de 2018 à 2020 : c'est une pratique plus respectueuse de l'esprit de la loi organique relative aux lois de finances (LOLF), car le décret d'avance devrait rester une procédure d'exception pour des cas d'urgence.

Le projet de décret d'avance qui nous est soumis à présent ne ressemble guère à ceux que nous avions l'habitude d'examiner. Il s'en distingue en particulier par sa relative simplicité, puisque ses ouvertures et annulations ne portent que sur trois programmes d'une même mission, la mission « Plan d'urgence face à la crise sanitaire », mais aussi par son montant et par le contexte budgétaire exceptionnel dans lequel il s'inscrit.

Je dois d'abord faire un point sur sa régularité.

Première condition : un décret d'avance doit annuler un montant de crédits égal au montant des crédits ouverts : c'est bien le cas, puisque d'un côté, le texte ouvre 7,2 milliards d'euros de crédits, soit 6,7 milliards d'euros pour le programme 357 relatif au fonds de solidarité pour les entreprises et 0,5 milliard d'euros pour le programme 356, qui finance principalement l'activité partielle ; et de l'autre côté, il annule le même montant sur le programme 358 consacré au renforcement des participations financières de l'État.

Deuxième condition : les crédits de paiement ouverts doivent être inférieurs à 1 % des crédits ouverts dans la loi de finances de l'année et les autorisations d'engagement ne doivent pas dépasser 1,5 % de ces crédits. Là encore c'est bien le cas, puisque 7,2 milliards d'euros sont égaux très précisément à 0,995 % des crédits ouverts par la loi de finances pour 2021. Ceci m'amène à mes premiers constats.

D'une part, ce projet de décret d'avance est d'un montant historiquement élevé et le présent Gouvernement a d'ores et déjà ouvert beaucoup plus de crédits par décret d'avance que ses prédécesseurs.

D'autre part, il se prive de la possibilité de prendre un nouveau décret d'avance au cours de l'année, si un besoin urgent apparaissait. La marge restante, en valeur absolue, est de 35 millions d'euros. À titre de comparaison, les dépenses du fonds de solidarité sont en ce moment de 190 millions d'euros par jour.

Troisième condition : les ouvertures de crédit doivent correspondre à un besoin urgent. Je distinguerai les deux programmes concernés.

Les crédits disponibles sur le programme 356 de la mission « Plan d'urgence face à la crise sanitaire », qui finance l'activité partielle et deux autres dispositifs, sont aujourd'hui de 0,7 milliard d'euros seulement alors que les dépenses sont supérieures à 1 milliard d'euros par mois. Mais la situation est en fait un peu plus complexe et je vais tenter de vous l'expliquer.

Si les crédits disponibles sont si faibles, c'est parce que le Gouvernement a, par un arrêté pris le 18 mars dernier, annulé 2,3 milliards d'euros de crédits de ce programme. Sans cette décision, il ne serait évidemment pas nécessaire d'ouvrir aujourd'hui 500 millions d'euros de crédits... Plus précisément, cette annulation portait sur des crédits ouverts en 2020 et non consommés : au lieu de les reporter sur le même programme, le Gouvernement les a reportés vers le programme 357, c'est-à-dire le fonds de solidarité. Le Gouvernement a fait de même avec 4,3 milliards d'euros de crédits non consommés sur le programme 360, qui finance des compensations à la sécurité sociale d'allégements de cotisations.

Je m'interroge sur la compatibilité de ces reports croisés avec l'article 15 de la LOLF qui prévoit que « les crédits de paiement disponibles sur un programme à la fin de l'année peuvent être reportés sur le même programme ou, à défaut, sur un programme poursuivant les mêmes objectifs ». Pour le dire en termes moins techniques, cela peut s'apparenter à un contournement de l'autorisation parlementaire, puisque celle-ci a été apportée de manière distincte pour chacun des dispositifs.

Mais il y a plus. Pour financer l'activité partielle instituée lors du premier confinement, qui relève comme je viens de le dire du programme 356 de la mission « Plan d'urgence face à la crise sanitaire », le Gouvernement a décidé d'utiliser des fonds non encore utilisés sur le programme 364 « Cohésion » de la mission « Plan de relance ». Ce programme contient une enveloppe de 4,4 milliards d'euros qui est en fait destinée à deux dispositifs nouveaux, à savoir l'activité partielle de longue durée (APLD) et l'activité partielle de droit commun (APDC). Ces deux nouveaux dispositifs ont été sous-utilisés jusqu'à présent car c'est en fait le dispositif de 2020, créé par le plan d'urgence, qui se poursuit. Là encore, je m'interroge sur cette pratique qui conduit à appliquer à un dispositif des crédits qui ont été votés pour un autre, même si les objectifs, cette fois, sont proches. Nous avions, lors de la loi de finances, déploré le rassemblement sous le label « Plan de relance » de dispositifs qui relevaient en fait du soutien d'urgence.

Ainsi, lorsqu'on examine les crédits réellement disponibles pour financer l'activité partielle, il faut additionner les 0,7 milliard d'euros du programme 356 déjà cités, les crédits issus du plan de relance et non encore consommés, soit 2 milliards d'euros environ, et encore la trésorerie de l'Agence de services et de paiement chargée de verser les aides, soit environ 1,5 milliard d'euros.

Le total est de 4,2 milliards d'euros, ce qui correspond à peu près aux besoins estimés par le Gouvernement jusqu'au mois de juillet, mais pas au-delà.

La demande d'ouverture de crédits, à hauteur de 500 millions d'euros, paraît donc nécessaire pour « sécuriser » les financements. Elle pourrait servir pour le financement de l'activité partielle proprement dite, mais aussi pour deux dispositifs annexes, à savoir une prime aux salariés précaires, dits « permittents », et une indemnisation des congés payés pour certains établissements. Ces deux dispositifs ont été rajoutés dans le périmètre du programme 356 par l'Assemblée nationale lors de l'examen du projet de loi de finances pour 2021 en nouvelle lecture.

L'urgence est plus grande s'agissant du fonds de solidarité. La situation est la suivante : les crédits en 2021 sont de 20,2 milliards d'euros, avec 5,6 milliards d'euros ouverts par la loi de finances pour 2021 et le reste provenant de crédits non consommés en 2020 sur le fonds de solidarité lui-même, mais aussi sur d'autres programmes comme je l'ai évoqué tout à l'heure.