CHAPITRE

VI

POURSUIVRE LA TRANSFORMATION DU SYSTÈME DE RETRAITES

Article

40

Adaptation de la réforme des retraites à Mayotte et

à Saint-Pierre-et-Miquelon

Cet article vise à ajuster le calendrier de montée en charge de la réforme des retraites à Mayotte et Saint-Pierre-et-Miquelon et à y rendre applicables les principales mesures d'accompagnement de la réforme.

La commission propose d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Le dispositif proposé : le décalage dans le temps du report de l'âge légal de départ en retraite à 64 ans à Mayotte et Saint-Pierre-et-Miquelon et l'application à ces territoires des mesures d'accompagnement de la réforme des retraites

A. Le relèvement à 62 ans de l'âge d'ouverture des droits à Mayotte et Saint-Pierre-et-Miquelon s'achève à peine, tandis que certaines des mesures sociales de la réforme des retraites n'y sont pas encore applicables

1. Un report de l'âge légal de départ en retraite applicable à Mayotte et à Saint-Pierre-et-Miquelon au même rythme que dans l'Hexagone serait difficilement envisageable

À la suite de la réforme des retraites de 2010-2011, compte tenu des spécificités de Mayotte et Saint-Pierre-et-Miquelon, le législateur a prévu que l'âge d'ouverture des droits applicable aux assurés des régimes de retraite de ces territoires ne converge que progressivement vers celui qui s'applique aux ressortissants du régime général.

Ainsi, à Mayotte, l'âge légal a atteint 62 ans à compter de la génération 19611214(*) (qui devait donc être éligible à un départ en retraite dès 2023), tandis que cet âge devait être applicable à la génération 1955 pour les assurés du régime général1215(*).

De même, la montée en charge de la réforme de 2010 n'arrivera à son terme à Saint-Pierre-et-Miquelon qu'à compter de la génération 19621216(*) (pour un départ à 62 ans dès 2024).

Calendrier de montée en charge du report de l'âge d'ouverture des droits à Mayotte et Saint-Pierre-et-Miquelon issu de la réforme des retraites de 2010-2011

|

Âge d'ouverture des droits |

||

|

Génération |

Mayotte |

Saint-Pierre-et-Miquelon |

|

1955 |

60 ans |

60 ans |

|

1956 |

60 ans et 4 mois |

60 ans |

|

1957 |

60 ans et 8 mois |

60 ans |

|

01/01/1958 au 30/06/1958 |

61 ans |

60 ans |

|

01/07/1958 au 31/12/1958 |

61 ans |

60 ans et 4 mois |

|

1959 |

61 ans et 4 mois |

60 ans et 9 mois |

|

1960 |

61 ans et 8 mois |

61 ans et 2 mois |

|

1961 |

62 ans |

61 ans et 7 mois |

|

1962 |

62 ans |

62 ans |

Source : Ordonnance n° 2022-411 du 27 mars 2002 relative à la protection sanitaire et sociale à Mayotte, article 6 ; décret n° 2003-589 du 1er juillet 2003 portant application des dispositions du titre II et du chapitre Ier du titre VI de l'ordonnance n° 2022-411 du 27 mars 2002 relative à la protection sanitaire et sociale à Mayotte, article 2 ; loi n° 87-563 du 17 juillet 1987 portant réforme du régime d'assurance vieillesse applicable à Saint-Pierre-et-Miquelon, article 5

Or, la réforme des retraites de 20231217(*) a prévu un report progressif de l'âge d'ouverture des droits pour les assurés nés à compter du 1er septembre 1961, de façon à le porter de 62 à 64 ans pour la génération 19681218(*).

Calendrier de montée en charge du report de l'âge d'ouverture des droits de droit commun issu de la réforme des retraites de 2023

|

Âge d'ouverture des droits |

||

|

Génération |

Avant réforme |

Après réforme |

|

01/01/1961 au 31/08/1961 |

62 ans |

62 ans |

|

01/09/1961 au 31/12/1961 |

62 ans |

62 ans et 3 mois |

|

1962 |

62 ans |

62 ans et 6 mois |

|

1963 |

62 ans |

62 ans et 9 mois |

|

1964 |

62 ans |

63 ans |

|

1965 |

62 ans |

63 ans et 3 mois |

|

1966 |

62 ans |

63 ans et 6 mois |

|

1967 |

62 ans |

63 ans et 9 mois |

|

1968 |

62 ans |

64 ans |

Source : Article D. 161-2-1-9 du code de la sécurité sociale

Dès lors, le cumul des deux relèvements prévus dans le cadre des réformes des retraites de 2010-2011 et 2023 entraînerait un report brutal de l'âge légal de sept mois (contre quatre prévus initialement) pour les assurés mahorais nés à la fin de l'année 1961 par rapport à la génération 1960.

Les habitants de Saint-Pierre-et-Miquelon nés à la fin de cette même année 1961, quant à eux, subiraient un report de treize mois (contre cinq prévus à l'origine) par rapport à la génération précédente.

En tout état de cause, en l'état du droit et à défaut d'adaptation des dispositions législatives relatives à l'âge légal applicable dans ces territoires à l'occasion de la dernière réforme, les habitants de Mayotte et de Saint-Pierre-et-Miquelon devraient se voir appliquer le même calendrier de relèvement que les habitants de l'Hexagone.

2. Le maintien à 67 et 62 ans des âges d'annulation de la décote et de départ en retraite anticipée pour inaptitude au travail et invalidité n'a pas été rendu applicable à Mayotte

D'autre part, la législation en vigueur, qui n'a pas encore fait l'objet d'une modification, dispose toujours que l'âge d'annulation de la décote, maintenu à 67 ans dans l'Hexagone dans le cadre de la réforme de 20231219(*), correspond, à Mayotte, à l'âge légal augmenté de cinq années, soit 69 ans au terme de la montée en charge de la réforme1220(*).

Les dispositions applicables à Saint-Pierre-et-Miquelon, quant à elles, ne nécessitent pas de modification pour y maintenir l'âge d'annulation de la décote à 67 ans1221(*).

D'autre part, à Mayotte, l'âge de départ au taux plein automatique pour inaptitude au travail ou invalidité, dont la réforme de 2023 a fait un âge de départ anticipé en le gelant à 62 ans1222(*), est égal à l'âge légal de départ, c'est-à-dire, désormais, à 64 ans à terme1223(*). L'âge de 62 ans est, pour sa part, déjà applicable aux assurés du régime de Saint-Pierre-et-Miquelon1224(*).

3. Les dispositions instituant l'assurance vieillesse des aidants n'ont pas été transposées à Saint-Pierre-et-Miquelon

La réforme des retraites de 2023 a institué l'assurance vieillesse des aidants (AVA)1225(*), qui se distingue désormais de l'assurance vieillesse des parents au foyer (AVPF)1226(*).

L'assurance vieillesse des aidants

Depuis le 1er septembre 2023, sont affiliés gratuitement à l'assurance vieillesse du régime général au titre de l'AVA - comme ils l'étaient jusqu'alors au titre de l'AVPF :

- les bénéficiaires de l'allocation journalière de présence parentale (AJPP)1227(*) ;

- les bénéficiaires de l'allocation journalière du proche aidant (AJPA)1228(*) ;

- les bénéficiaires du congé de proche aidant1229(*) pour les périodes pendant lesquelles ils ne bénéficient pas de l'AJPA ;

- les travailleurs non salariés qui interrompent leur activité professionnelle pour s'occuper d'un membre de leur famille présentant un handicap ou une perte d'autonomie d'une particulière gravité.

Pour les trois dernières de ces catégories de bénéficiaires, la somme des durées d'affiliation à l'assurance vieillesse du régime général au titre de l'AVA ne peut excéder une durée totale d'un an sur l'ensemble de la carrière.

Par ailleurs, y sont affiliés (comme ils l'étaient au titre de l'AVPF), pour autant qu'ils n'exercent aucune activité professionnelle ou seulement une activité à temps partiel, les personnes ou, pour un couple, l'un ou l'autre de ses membres ayant la charge d'un enfant en situation de handicap qui n'est pas admis dans un internat, dont le taux d'incapacité permanente est au moins égal à 80 %1230(*) et qui n'a pas atteint l'âge limite d'attribution de l'allocation d'éducation de l'enfant handicapé (AEEH), soit 20 ans.

En distinguant l'AVA de l'AVPF dans le cadre de la réforme des retraites, le législateur a ouvert le droit à l'AVA à de nouveaux bénéficiaires, à savoir, pour autant qu'il n'exerce aucune activité professionnelle ou seulement une activité à temps partiel, la personne ou, pour un couple, l'un ou l'autre de ses membres :

- ayant la charge d'un enfant en situation de handicap qui n'est pas admis dans un internat et au titre duquel il est éligible au complément de l'AAEH ;

- ou apportant son aide à une personne adulte en situation de handicap dont la commission des droits et de l'autonomie des personnes handicapées (CDAPH) reconnaît que l'état nécessite une assistance ou une présence, dont l'incapacité permanente est au moins égale à 80 % et qui a, avec le bénéficiaire, un lien de parenté ou de proximité au nombre de ceux qui ouvrent droit au congé de proche aidant1231(*).

Dans ce dernier cas, l'affiliation à l'assurance vieillesse du régime général était jusqu'alors réservée aux personnes assumant, au foyer familial, la charge d'une personne handicapée à laquelle il était lié par un lien de parenté, à l'exclusion, donc, des personnes âgées ou handicapées sans lien de parenté.

Le financement de l'AVA est assuré par une cotisation à la charge exclusive des caisses d'allocations familiales (CAF) et des caisses de mutualité sociale agricole (MSA) et calculée sur des assiettes forfaitaires. La charge découlant de l'affiliation à l'assurance vieillesse du régime général des bénéficiaires de l'AVA (à l'exception des bénéficiaires de l'AJPP) est remboursée à la Caisse nationale des allocations familiales (Cnaf) par la Caisse nationale de solidarité pour l'autonomie (CNSA).

*

L'assurance vieillesse des parents au foyer

En parallèle, sont affiliés gratuitement et obligatoirement à l'assurance vieillesse du régime général au titre de l'AVPF, à condition de satisfaire certaines conditions liées au niveau des ressources de la personne ou du ménage ainsi qu'à l'âge et au nombre des enfants1232(*), les personnes isolées et, pour un couple, l'un ou l'autre de ses membres n'exerçant pas d'activité professionnelle, bénéficiaires :

- du complément familial1233(*) ;

- de l'allocation de base de la prestation d'accueil du jeune enfant (Paje)1234(*) ;

- ou de la prestation partagée d'éducation de l'enfant (PreParE)1235(*).

Il en va de même des personnes isolées et de chacun des membres d'un couple exerçant une activité professionnelle à temps partiel, bénéficiaires de la PreParE à taux partiel.

Le financement de l'AVPF est assuré par une cotisation à la charge exclusive des CAF et des caisses de MSA et calculée sur des assiettes forfaitaires.

Or, ces dispositifs ne sont aujourd'hui ouverts ni aux assurés du régime de retraite de Saint-Pierre-et-Miquelon, ni à ceux du régime de Mayotte.

B. Le PLFSS pour 2024 ajuste donc le calendrier de report de l'âge légal applicable à Mayotte et Saint-Pierre-et-Miquelon et transpose dans ces collectivités les mesures d'accompagnement de la réforme de 2023

1. L'amorce du relèvement de l'âge d'ouverture des droits à 64 ans serait légèrement repoussée dans le temps dans les deux territoires

Le Gouvernement propose de décaler d'une année le début de la montée en charge de la réforme des retraites à Mayotte. La montée en charge de la réforme commencerait donc à partir de la génération 1962 au lieu de la génération de la fin de l'année 1961 pour s'achever avec la génération 1969 au lieu de la génération 1968 (a du 1° du III).

Nouveau calendrier de montée en charge du report de l'âge d'ouverture des droits à Mayotte

|

Âge d'ouverture des droits |

||

|

Génération |

Réforme sans adaptation |

Réforme avec adaptation |

|

1960 |

61 ans et 8 mois |

61 ans et 8 mois |

|

01/01/1961 au 31/08/1961 |

62 ans |

62 ans |

|

01/09/1961 au 31/12/1961 |

62 ans et 3 mois |

62 ans |

|

1962 |

62 ans et 6 mois |

62 ans et 3 mois |

|

1963 |

62 ans et 9 mois |

62 ans et 6 mois |

|

1964 |

63 ans |

62 ans et 9 mois |

|

1965 |

63 ans et 3 mois |

63 ans |

|

1966 |

63 ans et 6 mois |

63 ans et 3 mois |

|

1967 |

63 ans et 9 mois |

63 ans et 6 mois |

|

1968 |

64 ans |

63 ans et 9 mois |

|

1969 |

64 ans |

64 ans |

Source : PLFSS pour 2024, article 40

Le calendrier de relèvement de l'âge légal applicable à Saint-Pierre-et-Miquelon serait, quant à lui, décalé de deux années, de façon à débuter avec la génération 1963 et à atteindre l'âge de 64 ans pour la génération 1970 (1° du I).

Nouveau calendrier de montée en charge du report de l'âge d'ouverture des droits à Saint-Pierre-et-Miquelon

|

Âge d'ouverture des droits |

||

|

Génération |

Réforme sans adaptation |

Réforme avec adaptation |

|

1960 |

61 ans et 2 mois |

61 ans et 2 mois |

|

01/01/1961 au 31/08/1961 |

61 ans et 7 mois |

61 ans et 7 mois |

|

01/09/1961 au 31/12/1961 |

62 ans et 3 mois |

61 ans et 7 mois |

|

1962 |

62 ans et 6 mois |

62 ans |

|

1963 |

62 ans et 9 mois |

62 ans et 3 mois |

|

1964 |

63 ans |

62 ans et 6 mois |

|

1965 |

63 ans et 3 mois |

62 ans et 9 mois |

|

1966 |

63 ans et 6 mois |

63 ans |

|

1967 |

63 ans et 9 mois |

63 ans et 3 mois |

|

1968 |

64 ans |

63 ans et 6 mois |

|

1969 |

64 ans |

63 ans et 9 mois |

|

1970 |

64 ans |

64 ans |

Source : PLFSS pour 2024, article 40

2. Les âges d'annulation de la décote et de départ anticipé pour inaptitude au travail et invalidité seraient maintenus à leur niveau actuel à Mayotte

Comme dans l'Hexagone, l'âge d'annulation de la décote applicable aux assurés mahorais serait maintenu à 67 ans (b du 1° du III) et l'âge de départ en retraite anticipée pour inaptitude au travail et invalidité à 62 ans (2° du III).

En conséquence, l'âge auquel la pension de

retraite à taux plein remplace automatiquement la pension

d'invalidité serait lui aussi gelé à

62 ans (1° et 2° du II), de

même que celui auquel la pension de retraite à taux plein remplace

automatiquement l'allocation pour adulte handicapé (AAH)

- sauf

opposition de l'assuré (3° du III).

3. Les habitants de Saint-Pierre-et-Miquelon seraient rendus éligibles à l'assurance vieillesse des parents au foyer et des aidants

Les dispositions relatives à l'affiliation gratuite à l'assurance vieillesse du régime général au titre de l'AVPF et de l'AVA résultant de la loi de financement rectificative de la sécurité sociale (LFRSS) pour 2023 seraient rendues applicables à Saint-Pierre-et-Miquelon, ce que traduirait une modification d'ordre rédactionnel (2° du I). Seraient toutefois prévues certaines adaptations visant :

pour l'AVPF :

- à préciser que les intéressés sont affiliés au régime de retraite local et non au régime général ;

- à exclure de la liste des prestations ouvrant accès à l'AVPF le complément familial et l'allocation de base de la Paje, comme c'est le cas aujourd'hui1236(*) ;

- à ne pas rendre applicables à Saint-Pierre-et-Miquelon les dispositions qui attribuent la charge du financement de l'AVPF aux organismes débiteurs des prestations familiales, dans la mesure où la Caisse de prévoyance sociale (CPS) y assure la gestion de l'ensemble des branches de sécurité sociale (3° du I) ;

pour l'AVA :

- à préciser que les intéressés sont affiliés au régime de retraite local et non au régime général ;

- à procéder à des coordinations légistiques ;

- à prévoir le remboursement par la CNSA à la CPS des charges découlant du financement de l'AVA (4° du I).

Ces dispositions entreraient en vigueur le 1er janvier 2024 (1° du IV), les autres dispositions du présent article étant applicables aux pensions prenant effet à compter du 1er janvier 2024 (2° du IV).

Interrogé par le rapporteur de la branche vieillesse, le Gouvernement a indiqué que « dans le cadre de la convergence progressive des prestations de sécurité sociale applicables à Mayotte vers le droit commun, il a été fait le choix d'étendre en premier les prestations de droit direct en matière familiale ». Aussi l'AVPF et l'AVA n'y ont-elles pas été étendues à ce jour.

3. Un coût très limité pour la branche vieillesse

Le poids démographique de Mayotte et de Saint-Pierre-et-Miquelon étant relativement faible, les mesures proposées induiraient un coût minime, de l'ordre de 500 000 euros en 2024 et de 800 000 euros en 2027.

II - Les modifications considérées comme adoptées par l'Assemblée nationale : une modification rédactionnelle

En application du troisième alinéa de l'article 49 de la Constitution, l'Assemblée nationale est réputée avoir adopté cet article assorti d'un amendement rédactionnel du rapporteur de la branche vieillesse.

Cet article est considéré comme ayant été adopté par l'Assemblée nationale ainsi modifié.

III - La position de la commission : une sécurisation nécessaire pour les assurés liquidant leurs droits entre septembre et décembre 2023

La commission approuve les dispositions du présent article, dans la mesure où il lui semblerait particulièrement inéquitable et injuste d'appliquer brutalement aux habitants de Mayotte et de Saint-Pierre-et-Miquelon appartenant aux premières générations concernées par la dernière réforme des retraites le relèvement de l'âge légal issu de la réforme des retraites de 2010-2011 et celui que prévoit la réforme de 2023.

Elle a adopté un amendement n° 323 du rapporteur de la branche vieillesse permettant de sécuriser la situation des assurés dont le départ en retraite est intervenu ou va intervenir entre le 1er septembre 2023 et le 1er janvier 2024, en évitant que la réforme de 2023 ne s'applique à eux, ainsi que deux amendements rédactionnels et de précision nos 321 et 322.

La commission propose d'adopter cet article modifié par les amendements qu'elle a adoptés.

Article

40 bis (nouveau)

Allongement du délai de rachat de trimestres

d'études supérieures applicable aux fonctionnaires

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, vise à étendre aux fonctionnaires la possibilité de racheter des trimestres d'études supérieures jusqu'au quarantième anniversaire de l'assuré.

La commission propose d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Le dispositif inséré par le Gouvernement : l'extension aux fonctionnaires de la possibilité de racheter des trimestres d'études supérieures jusqu'à leur quarantième anniversaire

A. Le délai de rachat des trimestres d'études supérieures a été allongé dans le cadre de la réforme des retraites

Le code de la sécurité sociale permet aux assurés de racheter certains trimestres de retraite en contrepartie du versement de cotisations fixées dans des conditions définies par décret garantissant la neutralité actuarielle et dans la limite totale de 12 trimestres1237(*).

À ce titre, peuvent notamment être prises en compte les périodes d'études supérieures1238(*), lorsque le régime général est le premier régime d'affiliation à l'assurance vieillesse après ces études et si ces périodes ont donné lieu à l'obtention d'un diplôme1239(*).

Jusqu'en 2023, le délai de présentation de la demande de rachat de tels trimestres courait jusqu'au 31 décembre de la dixième année civile suivant la fin des études auxquelles ces trimestres se rattachent1240(*).

Depuis la réforme des retraites, toutefois, la demande peut être formulée à compter du trentième anniversaire de l'assuré1241(*) et jusqu'au 31 décembre de l'année civile de son quarantième anniversaire1242(*).

En revanche, le délai de dix ans à compter de la fin des études est toujours applicable aux demandes de rachat de trimestres formulées par des fonctionnaires1243(*).

B. Le PLFSS pour 2024 vise donc à rendre applicable à la fonction publique le délai de rachat prévu pour les ressortissants du régime général

Le présent article, issu d'un amendement du groupe Démocrate retenu par le Gouvernement dans le texte considéré comme adopté par l'Assemblée nationale en application du troisième alinéa de l'article 49 de la Constitution, tend à étendre aux fonctionnaires le délai de rachat de trimestres d'études supérieures applicable aux assurés du régime général (I) à compter du 1er janvier 2024 (II).

Cet article est considéré comme ayant été adopté par l'Assemblée nationale.

II - La position de la commission : un alignement souhaitable

Dans un souci de justice et d'équité, la commission se déclare favorable à la mesure proposée.

Elle a adopté deux amendements rédactionnels nos 324 et 325 du rapporteur de la branche vieillesse.

La commission propose d'adopter cet article modifié par les amendements qu'elle a adoptés.

Article

40 ter (nouveau)

Prise en compte des services actifs accomplis par un

fonctionnaire avant sa titularisation pour l'ouverture du droit à un

départ en retraite anticipée

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, vise à permettre la prise en compte des services accomplis par un fonctionnaire dans un emploi relevant de la catégorie active en qualité de contractuel pendant les dix ans précédant sa titularisation.

La commission propose d'adopter cet article sans modification.

I - Le dispositif inséré par le Gouvernement : la prise en compte des services actifs accomplis par un fonctionnaire dans un emploi relevant de la catégorie active au cours des dix années ayant précédé sa titularisation

A. La prise en compte pour l'ouverture du droit à un départ anticipé au titre des catégories actives des services actifs accomplis avant la titularisation du fonctionnaire a été déclarée contraire à la Constitution

Dans le cadre de la réforme des retraites de 2023, le législateur a prévu que les services accomplis par un fonctionnaire dans un emploi classé en catégorie active1244(*) ou super-active au cours de la période de dix ans précédant sa titularisation, en qualité de contractuel, soient comptabilisées comme services actifs ou super-actifs pour l'acquisition du droit à un départ anticipé1245(*).

En effet, ce dernier n'est ouvert qu'aux agents relevant des catégories justifiant d'une durée minimale de services effectifs. Celle-ci est notamment fixée à :

- 17 années de services actifs dans la catégorie active et, dans la catégorie super-active, pour les ingénieurs du contrôle de la navigation aérienne ;

- à 12 années de services super-actifs, dont la moitié de manière consécutive, et à 32 années de services effectifs pour les agents des réseaux souterrains des égouts et les identificateurs de l'institut médico-légal ;

- et à 27 années de services super-actifs pour les agents des services actifs de la police nationale et les surveillants pénitentiaires1246(*).

Les différents corps classés en catégorie active dans les trois versants de la fonction publique

|

Fonction publique de l'État |

Personnels actifs de la police nationale |

|

Personnels de surveillance de l'administration pénitentiaire |

|

|

Ingénieurs du contrôle de la navigation aérienne |

|

|

Personnels de la surveillance des douanes |

|

|

Instituteurs |

|

|

Agents d'exploitation des travaux publics de l'État |

|

|

Éducateurs et infirmiers de la protection judiciaire de la jeunesse |

|

|

Personnels paramédicaux des hôpitaux militaires |

|

|

Contrôleurs des affaires maritimes et syndics des gens de mer (certains emplois) |

|

|

Fonction publique territoriale |

Agents des réseaux souterrains des égouts |

|

Agents du corps des identificateurs de l'institut médico-légal de la préfecture de police |

|

|

Sapeurs-pompiers professionnels |

|

|

Agents de salubrité |

|

|

Agents de police municipale |

|

|

Agents de surveillance de la préfecture de police |

|

|

Agents d'entretien et agents techniques (certains emplois) |

|

|

Fonction publique hospitalière |

Personnels infirmiers et personnels paramédicaux en contact avec les malades n'ayant pas exercé le droit d'option prévu à l'article 37 de la loi n° 2010-751 du 5 juillet 2010 |

|

Autres personnels hospitaliers (aides-soignants, agents de services hospitaliers) |

|

|

Assistantes sociales dont l'emploi comporte un contact direct et permanent avec les malades |

|

|

Puéricultrices en fonction dans les services de pédiatrie n'ayant pas exercé le droit d'option prévu à l'article 31 du décret n° 2010-1139 du 29 septembre 2010 |

|

|

Maîtres ouvriers et ouvriers professionnels (certaines fonctions) |

|

|

Agents d'entretien (certaines fonctions) |

|

|

Agents de service mortuaire et de désinfection |

Source : Secrétariat général du Conseil d'orientation des retraites, Les catégories actives de la fonction publique, 25 mai 2016, d'après la DGAFP

Calendrier de montée en charge du relèvement de l'âge de départ en retraite anticipée au titre des catégories actives

|

Catégorie active |

Catégorie super-active |

|||

|

Génération |

Avant réforme |

Après réforme |

Avant réforme |

Après réforme |

|

01/01/1966 au 31/08/1966 |

57 ans |

57 ans |

52 ans |

52 ans |

|

01/09/1966 au 31/12/1966 |

57 ans |

57,25 ans |

52 ans |

52 ans |

|

1967 |

57 ans |

57,5 ans |

52 ans |

52 ans |

|

1968 |

57 ans |

57,75 ans |

52 ans |

52 ans |

|

1969 |

57 ans |

58 ans |

52 ans |

52 ans |

|

1970 |

57 ans |

58,25 ans |

52 ans |

52 ans |

|

01/01/1971 au 31/08/1971 |

57 ans |

58,5 ans |

52 ans |

52 ans |

|

01/09/1971 au 31/12/1971 |

57 ans |

58,5 ans |

52 ans |

52,25 ans |

|

1972 |

57 ans |

58,75 ans |

52 ans |

52,5 ans |

|

1973 |

57 ans |

59 ans |

52 ans |

52,75 ans |

|

1974 |

57 ans |

59 ans |

52 ans |

53 ans |

|

1975 |

57 ans |

59 ans |

52 ans |

53,25 ans |

|

1976 |

57 ans |

59 ans |

52 ans |

53,5 ans |

|

1977 |

57 ans |

59 ans |

52 ans |

53,75 ans |

|

1978 |

57 ans |

59 ans |

52 ans |

54 ans |

|

1979 |

57 ans |

59 ans |

52 ans |

54 ans |

Source : Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10

Cependant, ces dispositions ne devant s'appliquer qu'aux services accomplis en qualité d'agent contractuel à compter de la publication de la loi de financement rectificative de la sécurité sociale (LFRSS) pour 2023, le Conseil constitutionnel les a déclarées contraires à la Constitution, dans la mesure où elles n'avaient pas d'effet sur les recettes ou les dépenses de l'année des régimes obligatoires de base1247(*), ce qui revêt un caractère obligatoire s'agissant d'une loi de financement rectificative.

B. Le PLFSS pour 2024 prévoit donc de nouveau la prise en compte de tels services pour l'acquisition du droit à un départ anticipé

Le présent article, issu d'un amendement du Gouvernement retenu par lui dans le texte considéré comme adopté par l'Assemblée nationale en application du troisième alinéa de l'article 49 de la Constitution, reprend sans modification les dispositions censurées par le Conseil constitutionnel dans le cadre de la réforme des retraites.

Celles-ci seraient donc applicables aux services accomplis en qualité d'agent contractuel à compter de l'entrée en vigueur de la LFSS pour 2024.

De fait, la loi organique permet au législateur financier d'intégrer dans la partie de la LFSS comprenant les dispositions relatives aux dépenses pour l'année à venir les dispositions n'ayant pas d'effet sur les dépenses de l'année des régimes obligatoires de base, mais en ayant un sur les dépenses des années ultérieures, à la condition que ces dispositions présentent un caractère permanent1248(*).

Cet article est considéré comme ayant été adopté par l'Assemblée nationale.

II - La position de la commission : une adoption sans modification

La commission approuve la mesure proposée, qui permettra d'améliorer la prise en compte de la pénibilité des professions concernées en l'adaptant à l'évolution des parcours professionnels des fonctionnaires, qui commencent de plus en plus fréquemment par une période de service en tant que contractuels.

La commission propose d'adopter cet article sans modification.

Article

40 quater (nouveau)

Sécurisation de l'accès à la

retraite progressive pour les salariés et les mandataires sociaux

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, vise à garantir aux salariés le droit à la retraite progressive dès 62 ans, à permettre de nouveau à l'ensemble des mandataires sociaux de bénéficier de ce dispositif et à en exclure les préretraités.

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif inséré par le Gouvernement : la garantie de la possibilité de bénéficier de la retraite progressive dès 62 ans pour les salariés, la réouverture de l'accès à ce dispositif pour tous les mandataires sociaux et sa fermeture aux bénéficiaires d'avantages de préretraite

A. Les dispositions relatives à la retraite progressive issues de la réforme des retraites de 2023 comportent plusieurs lacunes

1. La retraite progressive permet de faciliter la transition entre l'emploi et la retraite

Créée en 19881249(*), la retraite progressive permet aux assurés réduisant leur activité de demander la liquidation provisoire de leur pension de retraite et le service d'une fraction de celle-ci1250(*).

Jusqu'à la réforme des retraites de 2023, les assurés des régimes spéciaux, les professionnels libéraux, les avocats et les fonctionnaires n'étaient pas éligibles à la retraite progressive. Depuis lors1251(*), sont éligibles à ce dispositif, à condition d'avoir atteint l'âge de 62 ans (contre 60 ans jusqu'alors) et de justifier d'une durée d'assurance au moins égale à 150 trimestres1252(*) :

- les assurés exerçant une activité salariée à temps partiel ou à temps réduit par rapport à la durée maximale légale ou conventionnelle de travail exprimée en jours ou en demi-journées et qui justifient d'une quotité de temps de travail comprise entre 40 % et 80 % de la durée de travail à temps complet1253(*), pour qui la fraction de pension servie est égale à la différence entre 100 % et la quotité de travail à temps partiel ou réduit1254(*) ;

- les assurés exerçant à titre exclusif une activité salariée ou non salariée qui, n'étant pas assujettie à une durée d'activité définie par un employeur, leur procure un revenu au moins égal à 40 % du Smic1255(*) et donne lieu à une diminution des revenus professionnels comprise entre 20 % et 60 %1256(*), pour qui la fraction de pension servie est égale à la quotité de diminution des revenus professionnels ;

- les assurés exerçant à titre exclusif une activité de chef d'exploitation ou d'entreprise agricole et qui s'engagent dans la cessation progressive de leur activité1257(*), pour qui la fraction de pension servie est égale à la fraction des terres cédées, à la diminution des revenus professionnels ou à la fraction des parts sociales cédées1258(*) ;

- les agents non titulaires de la fonction publique exerçant leur activité à titre exclusif dans le cadre d'un service à temps incomplet ou d'un ou de plusieurs emplois à temps non complet et les fonctionnaires territoriaux et hospitaliers occupant à titre exclusif un ou plusieurs emplois permanents à temps non complet, effectuant un nombre d'heures de travail inférieur au seuil d'affiliation à la Caisse nationale de retraite des agents des collectivités territoriales (CNRACL), fixé à 28 heures hebdomadaires1259(*), et affiliés, par conséquent, au régime général et à l'Institution de retraite complémentaire des agents non-titulaires de l'État et des collectivités publiques (Ircantec)1260(*), pour qui la fraction de pension servie est égale à la différence entre 100 % et la quotité totale travaillée, calculée, le cas échéant, en additionnant les durées de travail effectuées dans le cadre de plusieurs emplois à temps non complet, sans que la fraction n'excède 60 % ;

- les fonctionnaires exerçant à titre exclusif leur activité à temps partiel1261(*), dans les mêmes conditions que les salariés1262(*), pour qui la fraction de pension servie équivaut à la différence entre 100 % et la quotité de travail à temps partiel1263(*).

L'assuré dispose de la possibilité de demander, sous réserve de l'accord de son employeur, que ses cotisations d'assurance vieillesse soient calculées sur la base du salaire reconstitué correspondant à son activité exercée à temps plein1264(*). L'employeur peut alors prendre en charge la différence entre le montant de la cotisation salariale due sur le salaire correspondant à l'activité exercée à temps plein et celui de la cotisation dont le salarié serait redevable s'il n'était pas fait usage de cette faculté1265(*).

Le service de la fraction de pension est remplacé par le service de la pension complète, à la demande de l'assuré, lorsque celui-ci en remplit les conditions d'attribution1266(*). La pension complète est liquidée en tenant compte du montant de la pension initiale et de la durée d'assurance accomplie depuis la liquidation de celle-ci.

Il convient de noter qu'existent à côté de la retraite progressive des dispositifs de préretraite dont les modalités de fonctionnement sont relativement proches, à ceci près qu'ils sont financés par les employeurs et non par la sécurité sociale.

2. Les salariés ne peuvent pas effectivement bénéficier de la retraite progressive dès l'âge de 62 ans

Le code de la sécurité sociale dispose que l'assuré qui demande la liquidation provisoire de sa pension au titre de la retraite progressive produit notamment, à l'appui de sa demande, le ou les contrats de travail à temps partiel ou à temps réduit, en cours d'exécution à la date d'entrée en jouissance de la pension de vieillesse1267(*).

Or les dispositions législatives issues de la réforme des retraites de 2023 prévoient que la demande de passage à temps partiel1268(*) ou à temps réduit1269(*) dans le cadre de la retraite progressive ne peut être adressée à l'employeur qu'à partir de l'âge d'éligibilité à ce dispositif, soit 62 ans.

Les salariés sont donc contraints d'attendre d'atteindre l'âge de 62 ans pour pouvoir demander le passage à temps partiel ou à temps réduit, puis le bénéfice de la retraite progressive, qui n'est donc pas, en pratique, accessible dès 62 ans.

3. La réforme des retraites a exclu une partie des mandataires sociaux des personnes éligibles à la retraite progressive

Le mandataire social est une personne en charge de l'organisation de la vie d'une société, de la gestion de celle-ci et de sa représentation dans ses relations avec les tiers. Il reçoit son mandat soit de l'assemblée générale des associés, soit des statuts de la société, soit d'un contrat de mandat.

Le mandat social étant exclusif de tout lien de subordination, le code du travail n'est pas applicable au dirigeant d'entreprise exerçant en qualité de mandataire social, qui relève du code de commerce. Le cumul avec un contrat de travail n'est possible que dans la mesure où ce dernier correspond à un emploi effectif caractérisé par un lien de subordination et par le versement à l'intéressé d'une rémunération distincte de celle qu'il perçoit au titre de ses fonctions de mandataire social.

Certains mandataires sociaux sont néanmoins obligatoirement affiliés au régime général de sécurité sociale, sans qu'il soit nécessaire de rechercher l'existence d'un lien de subordination entre les personnes exerçant ces activités et l'entreprise : ils sont considérés comme « assimilés salariés » dans la mesure où ils perçoivent une rémunération au titre de leurs fonctions. Il s'agit :

- des gérants égalitaires ou minoritaires des sociétés à responsabilité limitée (SARL) et des sociétés d'exercice libéral à responsabilité limitée (SELARL)1270(*) ;

- des présidents du conseil d'administration, des directeurs généraux et des directeurs généraux délégués des sociétés anonymes (SA) et des sociétés d'exercice libéral à forme anonyme (SELAFA)1271(*) ;

- des directeurs généraux et des présidents et dirigeants des sociétés par actions simplifiées (SAS) et des sociétés d'exercice libéral par actions simplifiées (SELAS)1272(*).

Toutefois, à défaut de pouvoir justifier de la qualité de salariés à temps partiel, les mandataires sociaux ne pouvaient pas, jusqu'en 2022, bénéficier de la retraite progressive.

Le législateur les a finalement intégrés dans le champ des assurés éligibles1273(*), soit dans les conditions applicables aux salariés, à la condition que la quotité de travail correspondante soit comprise entre 40 % et 80 % de la durée de travail à temps complet ou de la durée de travail maximale légale, réglementaire ou conventionnelle fixée par un forfait en jours, soit dans les conditions applicables aux travailleurs non-salariés, à la condition que leur activité leur procure un revenu au moins égal à 40 % du Smic1274(*).

Cependant, la refonte des dispositions législatives relatives à la retraite progressive intervenue dans le cadre de la réforme des retraites a, d'une part, maintenu l'éligibilité à ce dispositif des mandataires sociaux dont l'activité n'est pas soumise à quotité de travail1275(*) et, d'autre part, accidentellement fermé l'accès à la retraite progressive à ceux dont l'activité est soumise à quotité de travail.

B. Le PLFSS pour 2024 vise donc à garantir l'effectivité du droit à la liquidation provisoire de la pension dès 62 ans pour les salariés et à rouvrir l'accès à la retraite progressive à tous les mandataires sociaux

Le présent article, issu d'un amendement du rapporteur de la branche vieillesse de la commission des affaires sociales de l'Assemblée nationale retenu par le Gouvernement dans le texte considéré comme adopté par l'Assemblée nationale en application du troisième alinéa de l'article 49 de la Constitution, tend en premier lieu à sécuriser l'accès des salariés à la retraite progressive, en leur permettant de demander à leur employeur un passage à temps partiel ou à temps réduit en vue de solliciter l'accès à la retraite progressive dès qu'ils souhaitent bénéficier de ce dispositif, et non plus à compter de l'âge de 62 ans (II).

D'autre part, serait rétablie la possibilité, pour un assuré exerçant une activité non salariée à temps partiel ou à temps réduit par rapport à la durée maximale légale ou conventionnelle de travail exprimée en jours ou en demi-journées, de bénéficier de la retraite progressive, ce qui vise les mandataires sociaux qui s'en trouvaient privés depuis le 1er septembre dernier (1° et 2° du I).

À l'inverse, seraient rendus inéligibles à la retraite progressive :

- les assurés qui bénéficient d'un avantage de préretraite prévu par des dispositions réglementaires, des stipulations conventionnelles ou par une décision unilatérale de l'employeur ;

- et les assurés exerçant à titre exclusif certaines activités « assimilées salariées » déterminées par décret (3° du I).

Il s'agit, d'une part, d'empêcher le financement par la sécurité sociale d'avantages de préretraite dans le cadre de la retraite progressive et, d'autre part, d'exclure du bénéfice de ce dispositif les assimilés salariés dont l'activité est accessoire1276(*) ou incompatible1277(*) avec la retraite progressive, comme c'était le cas jusqu'à la réforme des retraites1278(*).

Cet article est considéré comme ayant été adopté par l'Assemblée nationale.

II - La position de la commission : faciliter la transition entre emploi et retraite

La commission approuve évidemment les mesures proposées, qui contribuent à lisser le passage de la vie active à la retraite.

Elle a adopté un amendement de précision n° 326 du rapporteur de la branche vieillesse.

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article

40 quinquies (nouveau)

Rétablissement du conditionnement de la

bonification du cinquième à 27 années de services

accomplis en qualité d'agent de police

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, vise à corriger une erreur matérielle de la réforme des retraites en rétablissant la condition de justification de 27 années de services effectifs à laquelle était assujetti le bénéfice, par les fonctionnaires de police, de la bonification du cinquième.

La commission propose d'adopter cet article sans modification.

I - Le dispositif inséré par le Gouvernement : le conditionnement à une durée minimale de services de l'attribution aux agents de police de la bonification du cinquième

A. En raison d'une erreur matérielle, l'attribution de la bonification du cinquième aux fonctionnaires de police n'est plus conditionnée à l'accomplissement de 27 années de services

Les agents des services actifs de police bénéficient d'une bonification du cinquième du temps de service accompli, qui consiste en une augmentation de la durée des services liquidables d'une annuité supplémentaire par période de cinq années de services effectifs, dans la limite de cinq annuités1279(*).

La « clause d'achèvement » de la carrière ayant été supprimée à l'occasion de la réforme des retraites de 20231280(*), cette bonification est également ouverte aux anciens agents de police qui n'occupent plus ces fonctions au moment de leur départ en retraite.

De même, désormais, la bonification du cinquième n'est plus réduite à concurrence de la durée des services accomplis au-delà de 57 ans, et ce afin de favoriser le maintien en activité des agents de police.

Toutefois, les dispositions législatives conditionnant le bénéfice de cette bonification à la justification de 27 années de services effectifs1281(*) ont été supprimées par erreur par la loi de financement rectificative de la sécurité sociale (LFRSS) pour 2023.

B. Le PLFSS pour 2024 prévoit donc le rétablissement de cette condition de durée de services effectifs

Le présent article, issu d'un amendement du rapporteur de la branche vieillesse de la commission des affaires sociales de l'Assemblée nationale retenu par le Gouvernement dans le texte considéré comme adopté par l'Assemblée nationale en application du troisième alinéa de l'article 49 de la Constitution, vise à rétablir le conditionnement à 27 années de services effectifs en qualité d'agent des services actifs de police le bénéfice de la bonification du cinquième, sauf pour les fonctionnaires radiés des cadres pour invalidité ou par limite d'âge, auxquels cette condition ne serait toujours pas applicable (2° du I).

Il serait procédé, en conséquence, à une mise en cohérence rédactionnelle (1° du I).

Cet article est considéré comme ayant été adopté par l'Assemblée nationale.

II - La position de la commission : une rectification légitime

La mesure proposée n'appelle pas de commentaire particulier de la commission, qui juge effectivement souhaitable de conditionner le bénéfice de la bonification du cinquième à une durée minimale de services, comme c'est le cas pour les autres professions relevant des catégories actives.

La commission propose d'adopter cet article sans modification.

Article

40 sexies (nouveau)

Suppression de la clause d'achèvement pour

la liquidation de l'indemnité de feu des sapeurs-pompiers

professionnels

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, vise à permettre la prise en compte de l'indemnité de feu pour le calcul de la pension des sapeurs-pompiers professionnels n'exerçant plus ces fonctions lors de leur départ en retraite.

La commission propose d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Le dispositif inséré par le Gouvernement : la suppression de la clause d'achèvement de la carrière pour la liquidation de la « prime de feu »

A. L'indemnité de feu n'est prise en compte pour le calcul de la pension des sapeurs-pompiers professionnels qu'en cas d'achèvement de la carrière sur ces fonctions

1. L'âge de départ en retraite anticipée des sapeurs-pompiers professionnels est progressivement relevé à 59 ans

Les fonctionnaires ayant accompli au moins 17 ans de services dans des emplois classés dans la catégorie active, qui présentent un risque particulier ou des fatigues exceptionnelles, comme celui de sapeur-pompier professionnel, sont éligibles à un départ en retraite à compter d'un âge anticipé. Fixé à 57 ans jusqu'alors, cet âge a été relevé en 2023 pour atteindre 59 ans à compter de la génération 19731282(*).

Calendrier de montée en charge du relèvement de l'âge de départ en retraite anticipée applicable aux sapeurs-pompiers professionnels

|

Génération |

Avant réforme |

Après réforme |

|

01/01/1966 au 31/08/1966 |

57 ans |

57 ans |

|

01/09/1966 au 31/12/1966 |

57 ans |

57,25 ans |

|

1967 |

57 ans |

57,5 ans |

|

1968 |

57 ans |

57,75 ans |

|

1969 |

57 ans |

58 ans |

|

1970 |

57 ans |

58,25 ans |

|

01/01/1971 au 31/08/1971 |

57 ans |

58,5 ans |

|

01/09/1971 au 31/12/1971 |

57 ans |

58,5 ans |

|

1972 |

57 ans |

58,75 ans |

|

1973 |

57 ans |

59 ans |

Source : Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10

2. Les sapeurs-pompiers professionnels bénéficient de divers dispositifs de compensation de la pénibilité de leur métier, dont l'indemnité de feu

a) La bonification du cinquième a été étendue aux anciens sapeurs-pompiers professionnels

Les sapeurs-pompiers professionnels ayant accompli 17 années de services en cette qualité et 27 années en tant que fonctionnaire bénéficient d'une bonification du cinquième du temps de service accompli, qui consiste en une augmentation de la durée des services liquidables d'une annuité supplémentaire par période de cinq années de services effectifs, dans la limite de cinq annuités1283(*).

Depuis 2023, la « clause d'achèvement » de la carrière ayant été supprimée1284(*), cette bonification est également ouverte aux anciens sapeurs-pompiers qui n'occupent plus ces fonctions au moment de leur départ en retraite.

b) L'indemnité de feu ne peut être liquidée que par les sapeurs-pompiers professionnels exerçant cette activité lors de leur départ en retraite

D'autre part, depuis le 1er janvier 1991, les sapeurs-pompiers professionnels, affiliés à la Caisse nationale de retraite des agents des collectivités locales (CNRACL), bénéficient de la prise en compte, pour le calcul de leur pension de retraite, d'une indemnité de feu1285(*), en reconnaissance des risques que comporte leur profession.

L'indemnité de feu

Avant 2020, le montant de l'indemnité de feu était égal à 19 % du traitement soumis à retenue pour pension1286(*). Depuis, ce taux a été porté à 25 %1287(*)

, permettant d

'augmenter la rémunération nette des sapeurs-pompiers professionnels de cent euros par mois en moyenne.

L'indemnité de feu est assujettie aux retenues et contributions supportées au titre des pensions par ses bénéficiaires et les collectivités employeurs. De plus, afin de financer l'intégration de l'indemnité de feu dans la pension de retraite des sapeurs-pompiers professionnels qui n'avaient pas versé de cotisations à cet effet depuis le début de leur carrière, les bénéficiaires de l'indemnité de feu étaient, jusqu'en 2022, assujettis à une retenue supplémentaire sur la somme de leur traitement indiciaire et de l'indemnité de feu (« surcotisation salariale »), dont le taux était fixé à 1,8 %.

La prise en compte de l'indemnité de feu pour le calcul de la pension de retraite des sapeurs-pompiers professionnels devait, à l'origine, être réalisée progressivement du 1er janvier 1991 au 1er janvier 2003. Bien que n'étant plus justifiée à compter de cette date, la surcotisation salariale n'a été supprimée qu'au 1er janvier 20221288(*).

D'autre part, jusqu'en 2021, les services départementaux d'incendie et de secours (SDIS) étaient redevables d'une contribution supplémentaire sur la somme du traitement indiciaire et de l'indemnité de feu des sapeurs-pompiers professionnels bénéficiaires de cette dernière (« surcotisation patronale »)1289(*), au taux de 3,6 %, supprimée depuis lors1290(*) afin de compenser aux collectivités territoriales le coût de la revalorisation de l'indemnité de feu.

Le bénéfice de la majoration de pension résultant de cette indemnité est subordonné à l'accomplissement d'une durée de services effectifs de dix-sept années en qualité de sapeur-pompier professionnel et est différée jusqu'à l'âge de 57 ans. Toutefois, ces conditions ne sont pas applicables aux sapeurs-pompiers professionnels radiés des cadres ou mis à la retraite pour invalidité et les ayants cause de sapeurs-pompiers professionnels décédés avant leur admission à la retraite.

Pour les sapeurs-pompiers professionnels n'ayant pas effectué la totalité de leur carrière en cette qualité, la majoration de la pension de retraite, liquidée sur la base du dernier indice brut détenu au cours des six derniers mois en qualité de sapeur-pompier professionnel, est calculée proportionnellement à la durée des services accomplis en cette qualité1291(*).

Toutefois, contrairement à la bonification du cinquième du temps de service accompli, le droit en vigueur ne précise toujours pas clairement que les anciens sapeurs-pompiers professionnels qui n'exercent plus ces fonctions au moment de leur départ en retraite bénéficient eux aussi de la prise en compte de l'indemnité de feu pour le calcul de leur pension.

Les sapeurs-pompiers sont donc contraints à continuer d'exercer ces fonctions particulièrement pénibles jusqu'à leur départ en retraite pour pouvoir liquider leur indemnité de feu.

B. Le PLFSS pour 2024 permet donc la liquidation de l'indemnité de feu par les anciens sapeurs-pompiers professionnels

Le présent article, issu d'amendements identiques du Gouvernement et des groupes Renaissance, Horizons et Liot retenus par lui dans le texte considéré comme adopté par l'Assemblée nationale en application du troisième alinéa de l'article 49 de la Constitution, vise à ouvrir aux anciens sapeurs-pompiers professionnels le bénéfice de la majoration de pension résultant de la prise en compte de l'indemnité de feu pour le calcul de leur pension de retraite, dans les mêmes conditions que celles qui s'appliquent aux sapeurs-pompiers encore en exercice lors de leur départ en retraite (I).

La jouissance de cette majoration serait différée jusqu'à l'âge de 59 ans, sauf pour les fonctionnaires radiés des cadres ou mis à la retraite pour invalidité et les ayants cause des fonctionnaires décédés avant leur admission à la retraite.

De même, les sapeurs-pompiers et anciens sapeurs-pompiers bénéficiant d'un droit au départ anticipé au titre de la catégorie active et nés avant le 1er janvier 1966 pourraient jouir de cette majoration dès l'âge de 57 ans. Cet âge évoluerait au rythme du report de l'âge de départ anticipé résultant de la réforme des retraites de 2023 pour ceux nés entre le 1er janvier 1966 et le 31 décembre 1972 (II).

Cet article est considéré comme ayant été adopté par l'Assemblée nationale.

II - La position de la commission : la nécessaire prise en compte de la pénibilité du métier de sapeur-pompier

La commission est favorable à la mesure proposée, qui contribuera à la prévention de l'usure professionnelle en favorisant l'orientation des sapeurs-pompiers vers des métiers moins pénibles en fin de carrière.

Elle a adopté un amendement n° 328 de la rapporteure générale permettant de mettre en cohérence l'évolution de l'âge d'entrée en jouissance de la majoration de pension résultant de la prise en compte de l'indemnité de feu pour le calcul de la pension de retraite avec celle de l'âge de départ anticipé applicable aux sapeurs-pompiers, ainsi qu'un amendement rédactionnel n° 327.

La commission propose d'adopter cet article modifié par les amendements qu'elle a adoptés.

Article

additionnel après l'article 40 sexies

Renforcement du

contrôle de l'existence des bénéficiaires de pensions de

retraite résidant à l'étranger

Cet article vise à rendre obligatoire, à compter de 2027, la fourniture par des moyens biométriques de la preuve de l'existence des bénéficiaires de pensions de retraite servies par des régimes français résidant à l'étranger.

La commission propose d'adopter cet article additionnel ainsi rédigé.

I - Le contrôle de l'existence des retraités résidant à l'étranger est un outil majeur de lutte contre la fraude sociale

A. Les certificats d'existence constituent un outil d'information sur le décès des bénéficiaires de pensions de retraite résidant à l'étranger

1. Près de 4 milliards d'euros de pensions sont versés chaque année par les régimes obligatoires français à des retraités résidant à l'étranger

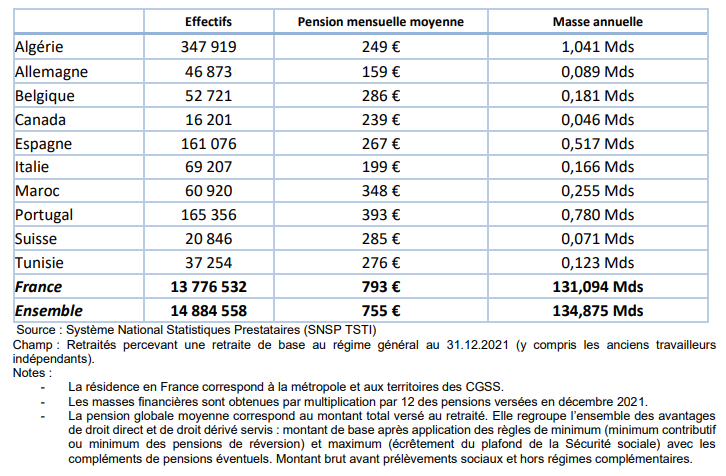

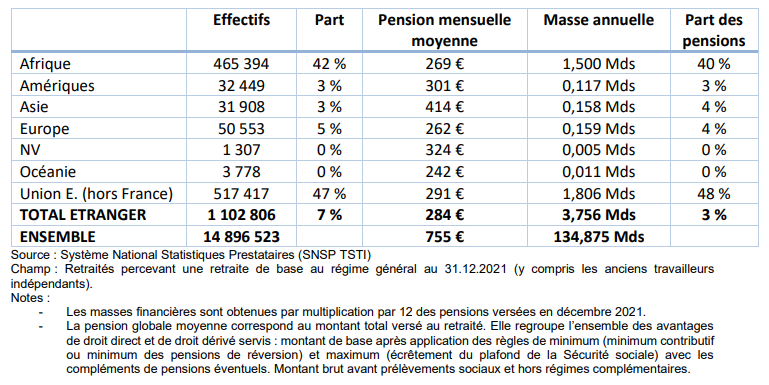

D'après la Caisse nationale d'assurance vieillesse (Cnav)1292(*), sur les 14,9 millions de retraités que comptait le régime général à fin 2021, 1,1 million de personnes (7,4 %) résidaient à l'étranger. Il s'agit de retraités français expatriés, d'étrangers ayant travaillé en France et étant retournés dans leur pays d'origine et de veuves ou de veufs de retraités français ou étrangers ayant travaillé en France.

89 % de ces assurés résident en Europe (47 %) et en Afrique (42 %). Les principaux pays concernés sont l'Algérie, le Portugal, l'Espagne, l'Italie et le Maroc.

Effectifs, pensions mensuelles moyennes et masses annuelles pour les pays comptant le plus de retraités du régime général au 31 décembre 2021

Source : Cnav, Chiffres clés sur les retraités du régime général résidant ou nés à l'étranger au 31 décembre 2021, 3 mars 2022

Au total, 3,8 milliards d'euros de pensions leur ont été versés en 2021, dont près de 2 milliards aux retraités installés en Europe et 1,5 milliard à ceux qui résident en Afrique.

Répartition et distribution des retraités et des masses annuelles par continent de résidence au 31 décembre 2021

Source : Cnav, Chiffres clés sur les retraités du régime général résidant ou nés à l'étranger au 31 décembre 2021, 3 mars 2022

2. Les retraités résidant à l'étranger doivent justifier chaque année de leur existence

Faute de données d'état-civil fiables permettant un renseignement automatique du système national de gestion des identifiants (SNGI) opéré par la Cnav et exploité par les autres organismes de protection sociale, le bénéficiaire d'une pension de retraite servie par un régime de retraite obligatoire français résidant à l'étranger - ainsi qu'en Nouvelle-Calédonie et à Wallis-et-Futuna - doit justifier chaque année de son existence auprès de la caisse de retraite assurant le service de sa pension1293(*).

Les régimes obligatoires de retraite mutualisent la gestion de la preuve de l'existence et les modalités de son contrôle dans le cadre du groupement d'intérêt public (GIP) Union Retraite1294(*). Celui-ci désigne parmi ses membres l'organisme chargé de la gestion mutualisée de la preuve de l'existence - actuellement l'Agirc-Arrco, ce dernier pouvant seul demander au bénéficiaire de fournir, au plus une fois par an, un certificat d'existence1295(*).

Le GIP définit également les orientations applicables en matière de lutte contre la fraude et de maîtrise des risques afférents aux opérations de contrôle de la preuve de l'existence et désigne parmi ses membres celui qui en est chargé ; il s'agit aujourd'hui de la Cnav à titre principal et de la Caisse centrale de la mutualité sociale agricole (CCMSA), et de l'Agirc-Arrco pour les assurés qui ne relèvent pas du régime général.

En pratique, le retraité dispose de deux mois pour faire compléter le certificat d'existence1296(*). S'il n'y procède pas, le versement de la pension est suspendu à l'expiration d'un délai d'un mois à compter de la date indiquée pour la réception du certificat d'existence1297(*). La décision de maintien ou de suspension du versement de la pension prise par l'organisme chargé de la gestion mutualisée de la preuve de l'existence s'impose aux membres du GIP pour les pensions qu'ils servent au bénéficiaire.

Au surplus, le membre du GIP ayant connaissance par tout moyen autre que le certificat d'existence du décès d'un bénéficiaire d'une pension de retraite doit en informer sans délai les autres membres1298(*).

Chaque année, le ministère de l'Europe et des affaires étrangères et la direction de la sécurité sociale établissent la liste des autorités habilitées à remplir des certificats d'existence en fonction des capacités de traitement par le réseau consulaire français et du degré de confiance dans les autorités locales pour l'exercice de cette fonction. Dans certains pays1299(*), seules les administrations locales émettent des certificats. En revanche, dans d'autres pays1300(*), les consulats français assurent encore cette mission.

Il convient, du reste, de noter que, pour certains pays européens (Allemagne, Italie, Espagne et Benelux), la Cnav a mis en place des échanges automatiques de données d'état-civil. Les retraités résidant dans ces pays n'ont donc pas formellement à adresser un certificat d'existence au GIP. D'après l'Agirc-Arrco, 47 % des bénéficiaires de pensions résidant hors de France seraient concernés par ces échanges d'état-civil.

Enfin, la Cnav dispose, dans certains pays et en particulier en Afrique du Nord, de collaborateurs habilités à convoquer les bénéficiaires de pensions pour vérifier leur identité sur pièces et sur place. Elle s'appuie également sur des partenariats avec certains réseaux d'agences bancaires, qui procèdent eux aussi à des convocations.

B. Les dispositions de la loi de financement de la sécurité sociale pour 2020 permettant le recours à la biométrie dans le cadre du contrôle de l'existence des retraités résidant à l'étranger ne sont toujours pas applicables

Dans un double souci de lutte contre la fraude aux prestations sociales et de simplification des démarches des retraités résidant à l'étranger, le législateur a prévu, en 20201301(*), que la preuve de l'existence puisse être apportée par l'utilisation de dispositifs techniques permettant l'usage de données biométriques adapté à cette preuve1302(*).

Il s'agirait, en pratique, pour les retraités concernés, d'apporter la preuve de leur existence en envoyant une photographie qui sera comparée à celle qui figure sur leur titre d'identité.

Un décret en Conseil d'État, pris après avis de la Commission nationale de l'informatique et des libertés (Cnil), devait, d'une part, préciser les moyens pouvant être utilisés à cette fin et les garanties apportées aux personnes dans l'utilisation de ces dispositifs et l'exercice de leurs droits et, d'autre part, prévoir les conditions d'utilisation par les personnes concernées des outils numériques leur permettant d'effectuer cette démarche.

Or, au moment de l'examen du projet de loi de financement rectificative (PLFRSS) pour 2023 portant réforme des retraites, ce décret, dont la publication était initialement prévue pour l'été 2021, n'avait toujours pas été pris.

En 2022, le Gouvernement justifiait ce retard par la conduite, en 2021, d'une expérimentation visant à assurer la conformité du dispositif aux attentes des retraités concernés et à la règlementation relative à la protection des données personnes. Il était alors indiqué qu'un projet de décret avait été soumis à la Cnil et que celle-ci devait rendre son avis en mai 2022. La publication du décret devait dès lors intervenir à l'été 2022, permettant la désignation par le GIP d'un sous-traitant au cours du second semestre et la mise en oeuvre effectif des dispositions législatives en question début 2023, mais a été de nouveau repoussée.

Dans le cadre de la réforme des retraites, le législateur a fixé au 1er septembre 2023 le délai limite accordé au Gouvernement pour la publication du décret1303(*). Celui-ci a finalement été publié en juillet 20231304(*).

Les modalités de mise en oeuvre du contrôle par des moyens biométriques de l'existence des bénéficiaires de pensions de retraite résidant à l'étranger

Le décret du 23 juillet 2023 prévoit que les bénéficiaires d'une pension de retraite résidant à l'étranger, en Nouvelle-Calédonie et à Wallis-et-Futuna soient informés, lors du contrôle annuel de leur existence, des différents moyens mis à leur disposition pour justifier de celle-ci auprès de leur caisse de retraite, et notamment de la possibilité de recourir à la biométrie1305(*).

Un traitement de données à caractère personnel dénommé « Contrôle dématérialisé de l'existence » permet à ces assurés de justifier de leur existence. Il utilise un système de reconnaissance faciale statique et dynamique et repose sur une application installée sur un terminal mobile de communications électroniques adapté à la captation de données biométriques, vérifiant l'authenticité du titre d'identité présenté, la concordance entre les prises de vue photographique et vidéographique du visage de la personne et la photographie extraite ou figurant sur ce titre d'identité, ainsi que l'existence effective de la personne1306(*).

Le GIP Union Retraite est responsable de ce dispositif1307(*), qui traite plusieurs catégories de données personnelles, à savoir :

- les données d'identité et de contact du bénéficiaire, le numéro et le résultat de la procédure de justification d'existence, ainsi que le numéro d'inscription au répertoire (NIR) des personnes physiques (ou « numéro de sécurité sociale ») ;

- les données électroniques extraites du titre d'identité du bénéficiaire, y compris la photographie de son visage, et les données figurant sur ce titre ;

- les prises de vue photographique et vidéographique du titre d'identité du bénéficiaire faites au moyen du terminal mobile de communications électroniques ;

- les prises de vue photographique et vidéographique du bénéficiaire faites au moyen du terminal mobile de communications électroniques ;

- et les gabarits biométriques nécessaires à la comparaison entre la photographie issue du titre d'identité du bénéficiaire et les prises de vue de son visage1308(*).

À l'exception de celles qui relèvent de cette dernière catégorie, ces données sont conservées dans la limite de 60 jours à compter de leur enregistrement dans le traitement1309(*).

Si le responsable du traitement ou son sous-traitant retient cette modalité de contrôle, ses personnels ont accès, à raison de leurs attributions et pour le besoin exclusif des missions qui leur sont confiées, aux données conservées, dans la limite de 96 heures à compter de leur enregistrement dans le traitement, afin de procéder à un contrôle manuel lorsque le résultat de la justification de l'existence est négatif.

En outre, les personnels de l'un des membres du GIP, individuellement désignés et spécialement habilités par leur directeur, ont accès, à raison de leurs attributions et pour le besoin exclusif des missions qui leur sont confiées, aux données conservées, dans la limite de leur durée de conservation, afin d'assurer les opérations de contrôle de la gestion de la preuve d'existence réalisées dans le cadre mutualisé.

À l'issue de leur durée de conservation, les données personnelles sont archivées dans la limite de 5 ans à compter de leur enregistrement, sauf en cas de contentieux. Dans ce dernier cas, cette durée est prolongée jusqu'à l'intervention d'une décision de justice devenue définitive. Les personnels de l'un des membres du GIP, individuellement désignés et spécialement habilités par leur directeur, ont accès, à raison de leurs attributions et pour le besoin exclusif des missions qui leur sont confiées, aux données archivées, dans la limite de leur durée d'archivage, afin d'assurer les opérations de contrôle et de lutte contre la fraude réalisées dans le cadre mutualisé1310(*).

Les droits d'accès et de rectification des données, les droits à l'effacement des données et à la limitation du traitement ainsi que le droit d'opposition au traitement des données s'exercent auprès du GIP1311(*).

L'Agirc-Arrco a indiqué au rapporteur de la branche vieillesse que l'opérateur avait été désigné et que la généralisation du dispositif devrait intervenir au printemps de 2024. Pour l'utiliser, les retraités concernés devront être équipés d'un smartphone et d'un titre d'identité biométrique1312(*).

II - Partout où cela sera possible, le recours à la biométrie doit être rendu obligatoire pour mettre un terme à la fraude aux pensions de retraite à l'étranger

Compte tenu des efforts demandés aux travailleurs dans le cadre de la réforme des retraites, il serait inenvisageable ne pas consacrer à la lutte contre la fraude aux prestations sociales tous les moyens qui lui sont nécessaires.

Or le contrôle biométrique de l'existence des retraités installés à l'étranger resterait une option à la discrétion du bénéficiaire, qui demeurerait libre de choisir de remplir un certificat d'existence. Il s'agit donc davantage d'une mesure de simplification pour les retraités résidant hors de France que d'un véritable moyen de lutte contre la fraude.

Par conséquent, la commission a adopté un amendement n° 329 du rapporteur de la branche vieillesse visant à rendre obligatoire la justification de l'existence par le biais de la biométrie (1° à 3° du I) à compter du 1er janvier 2027 (II).

Ce délai devrait notamment permettre d'adapter les dispositions réglementaires encadrant le dispositif, de finaliser le développement du support technique nécessaire à la mise en oeuvre de cette obligation, de communiquer auprès des assurés et de s'assurer de l'accessibilité du dispositif à tous les intéressés, notamment, pour ceux qui ne disposeraient pas d'un smartphone, par le biais, entre autres, des consulats et des collaborateurs et partenaires des organismes débiteurs.

Dans les pays dépourvus de titres d'identité biométriques, les modalités de contrôle de l'existence des retraités seraient déterminées par décret (4° du I). En fonction du degré de confiance dans les autorités locales, la preuve de l'existence pourrait être apportée soit par l'envoi d'un certificat d'existence, soit dans le cadre d'une convocation annuelle dans un consulat ou auprès de collaborateurs ou de partenaires des organismes débiteurs, par exemple dans une agence bancaire.

La commission vous demande d'adopter cet article additionnel dans la rédaction qu'elle vous soumet par l'amendement n° 329.

* 1214 Ordonnance n° 2011-1923 du 22 décembre 2011 relative à l'évolution de la sécurité sociale à Mayotte dans le cadre de la départementalisation, article 19 ; ordonnance n° 2022-411 du 27 mars 2002 relative à la protection sanitaire et sociale à Mayotte, article 6.

* 1215 Loi n° 2011-1906 du 21 décembre 2011 de financement de la sécurité sociale pour 2012, article 88.

* 1216 Ordonnance n° 2015-896 du 23 juillet 2015 portant réforme du régime d'assurance vieillesse applicable à Saint-Pierre-et-Miquelon, article 1er ; loi n° 87-563 du 17 juillet 1987 portant réforme du régime d'assurance vieillesse applicable à Saint-Pierre-et-Miquelon, article 5.

* 1217 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10 ; décret n° 2023-436 du 3 juin 2023 portant application des articles 10 et 11 de la loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 1er.

* 1218 Articles L. 161-17-2 et D. 161-2-1-9 du code de la sécurité sociale.

* 1219 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10 ; article L. 351-8 du code de la sécurité sociale.

* 1220 Ordonnance n° 2022-411 du 27 mars 2002 relative à la protection sanitaire et sociale à Mayotte, article 6.

* 1221 Loi n° 87-563 du 17 juillet 1987 portant réforme du régime d'assurance vieillesse applicable à Saint-Pierre-et-Miquelon, article 5.

* 1222 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 11 ; articles L. 351-1-5 et D. 351-1-14 du code de la sécurité sociale.

* 1223 Ordonnance n° 2022-411 du 27 mars 2002 relative à la protection sanitaire et sociale à Mayotte, article 10.

* 1224 Loi n° 87-563 du 17 juillet 1987 portant réforme du régime d'assurance vieillesse applicable à Saint-Pierre-et-Miquelon, article 5.

* 1225 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 25 ; article L. 381-2 du code de la sécurité sociale.

* 1226 Article L. 381-1 du code de la sécurité sociale.

* 1227 Article L. 544-1 du code de la sécurité sociale.

* 1228 Article L. 168-8 du code de la sécurité sociale.

* 1229 Article L. 3142-16 du code du travail.

* 1230 Article D. 381-5 du code de la sécurité sociale.

* 1231 Conjoint, concubin, partenaire de PACS, ascendant, descendant, enfant dont il assume la charge, collatéral jusqu'au quatrième degré, ascendant, descendant ou collatéral jusqu'au quatrième degré de son conjoint, concubin ou partenaire de PACS et personne âgée ou handicapée avec laquelle il réside ou avec laquelle il entretient des liens étroits et stables, à qui il vient en aide de manière régulière et fréquente, à titre non professionnel, pour accomplir tout ou partie des actes ou des activités de la vie quotidienne (article L. 3142-16 du code du travail).

* 1232 Articles D. 381-1, D. 381-2 et D. 381-2-1 du code de la sécurité sociale.

* 1233 Article L. 522-1 du code de la sécurité sociale.

* 1234 Article L. 531-3 du code de la sécurité sociale.

* 1235 Article L. 531-4 du code de la sécurité sociale.

* 1236 Il en va de même en Guadeloupe, en Martinique, en Guyane et à La Réunion.

* 1237 Article L. 351-14-1 du code de la sécurité sociale.

* 1238 Les périodes d'études accomplies dans les établissements d'enseignement supérieur, les écoles techniques supérieures, les grandes écoles et les classes des établissements du second degré préparatoires à ces écoles ou dans lesquelles est dispensé un enseignement postbaccalauréat, qui relèvent des catégories d'établissements d'enseignement supérieur définies par arrêté interministériel.

* 1239 L'admission dans les grandes écoles et classes du second degré préparatoires à ces écoles est assimilée à l'obtention d'un diplôme et les périodes d'études ayant permis l'obtention d'un diplôme équivalent délivré par un État membre de l'Union européenne peuvent également être prises en compte.

* 1240 Articles L. 351-14-1 et D. 351-14-1 du code de la sécurité sociale.

* 1241 Article L. 351-14-1 du code de la sécurité sociale.

* 1242 Article D. 351-14-1 du code de la sécurité sociale.

* 1243 Article L. 9 bis du code des pensions civiles et militaires de retraite.

* 1244 Emplois présentant un risque particulier ou des fatigues exceptionnelles.

* 1245 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10.

* 1246 Article L. 24 du code des pensions civiles et militaires de retraite.

* 1247 Conseil constitutionnel, décision n° 2023-849 DC du 14 avril 2023, Loi de financement rectificative de la sécurité sociale pour 2023.

* 1248 Article L.O. 111-3-8 du code de la sécurité sociale.

* 1249 Loi n° 88-16 du 5 janvier 1988 relative à la sécurité sociale, article 2.

* 1250 Article L. 161-22-1-5 du code de la sécurité sociale.

* 1251 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 26 ; article D. 161-2-24 du code de la sécurité sociale.

* 1252 Article R. 161-19-5 du code de la sécurité sociale.

* 1253 Article R. 161-19-6 du code de la sécurité sociale.

* 1254 Article D. 161-2-24-3 du code de la sécurité sociale.

* 1255 Le revenu pris en compte est celui de l'avant-dernière année civile précédant la date de la demande.

* 1256 Article D. 161-2-24-1 du code de la sécurité sociale.

* 1257 Article D. 732-69 du code rural et de la pêche maritime.

* 1258 Article D. 732-70 du code rural et de la pêche maritime.

* 1259 Décret n° 2022-244 du 25 février 2022 déterminant le seuil d'affiliation à la caisse nationale de retraites des agents des collectivités locales des fonctionnaires territoriaux nommés dans un emploi permanent à temps non complet, article 1er ; décret n° 2022-754 du 29 avril 2022 déterminant le seuil d'heures minimales de travail pour l'affiliation des fonctionnaires hospitaliers à temps non complet à la Caisse nationale de retraites des agents des collectivités locales, article 1er.

* 1260 Article L. 161-22-1-6 du code de la sécurité sociale.

* 1261 Article L. 89 bis du code des pensions civiles et militaires de retraite.

* 1262 Article D. 37-1 du code des pensions civiles et militaires de retraite.

* 1263 Article D. 37-2 du code des pensions civiles et militaires de retraite.

* 1264 Article L. 241-3-1 du code de la sécurité sociale.

* 1265 Article R. 241-0-3 du code de la sécurité sociale.

* 1266 Article L. 161-22-1-7 du code de la sécurité sociale ; article L. 732-29 du code rural et de la pêche maritime ; article L. 89 ter du code des pensions civiles et militaires de retraite.

* 1267 Article R. 161-19-7 du code de la sécurité sociale.

* 1268 Article L. 3123-4-1 du code du travail.

* 1269 Article L. 3121-60-1 du code du travail.

* 1270 Article L. 311-3 du code de la sécurité sociale, 11°.

* 1271 Article L. 311-3 du code de la sécurité sociale, 12°.

* 1272 Article L. 311-3 du code de la sécurité sociale, 23°.

* 1273 Loi n° 2021-1754 du 23 décembre 2021 de financement de la sécurité sociale pour 2022, article 110 ; ancien article L. 351-15 du code de la sécurité sociale.

* 1274 Ancien article D. 351-14-4 du code de la sécurité sociale.

* 1275 Articles L. 161-22-1-5 et D. 161-2-24-1 du code de la sécurité sociale.

* 1276 Les personnes assurant une mission de service publique ou les administrateurs de groupements mutualistes, par exemple.

* 1277 Les volontaires en service civique ou les bénéficiaires de l'aide à la création ou à la reprise d'une entreprise (Acre), par exemple.

* 1278 Ancien article D. 351-14-4 du code de la sécurité sociale.

* 1279 Loi n° 57-444 du 8 avril 1957 instituant un régime particulier de retraites en faveur des personnels actifs de police, article 1er.

* 1280 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10.

* 1281 Loi n° 57-444 du 8 avril 1957 instituant un régime particulier de retraites en faveur des personnels actifs de police, ancien article 2.

* 1282 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10 ; article L. 24 du code des pensions civiles et militaires ; décret n° 2003-1306 du 26 décembre 2003 relatif au régime de retraite des fonctionnaires affiliés à la Caisse nationale de retraite des agents des collectivités locales, article 25.

* 1283 Loi n° 83-1179 du 29 décembre 1983 de finances pour 1984, article 125 ; décret n° 2003-1306 du 26 décembre 2003 relatif au régime de retraite des fonctionnaires affiliés à la Caisse nationale de retraite des agents des collectivités locales, article 15.

* 1284 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10.

* 1285 Loi n° 90-1067 du 28 novembre 1990 relative à la fonction publique territoriale et portant modification de certains articles du code des communes, article 17.

* 1286 Décret n° 90-850 du 25 septembre 1990 portant dispositions communes à l'ensemble des sapeurs-pompiers professionnels, article 6-3.

* 1287 Décret n° 2020-903 du 24 juillet 2020 portant revalorisation de l'indemnité de feu allouée aux sapeurs-pompiers professionnels, article 1er.

* 1288 Loi n° 2021-1754 du 23 décembre 2021 de financement de la sécurité sociale pour 2022, article 17.

* 1289 Décret n° 2007-173 du 7 février 2007 relatif à la Caisse nationale de retraite des agents des collectivités locales, article 5.

* 1290 Loi n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021, article 20, décret n° 2021-280 du 12 mars 2021 relatif aux ressources de la Caisse nationale de retraite des agents des collectivités locales, article 1, et décret n° 2020-281 du 12 mars 2021 relatif aux taux des cotisations dues à la Caisse nationale de retraite des agents des collectivités locales, article 1er.

* 1291 Décret n° 2003-1306 du 26 décembre 2003 relatif au régime de retraite des fonctionnaires affiliés à la Caisse nationale de retraite des agents des collectivités locales, article 18.

* 1292 Cnav, Chiffres clés sur les retraités du régime général résidant ou nés à l'étranger au 31 décembre 2021, 3 mars 2022.