- EXAMEN DES ARTICLES

- PREMIÈRE PARTIE

DISPOSITIONS RELATIVES AUX RECETTES ET À L'ÉQUILIBRE GÉNÉRAL DE LA SÉCURITÉ SOCIALE POUR L'EXERCICE 2023

- DEUXIÈME PARTIE

DISPOSITIONS RELATIVES AUX RECETTES ET À L'ÉQUILIBRE GÉNÉRAL DE LA SÉCURITÉ SOCIALE POUR L'EXERCICE 2024

- TITRE IER

DISPOSITIONS RELATIVES AUX RECETTES, AU RECOUVREMENT ET À LA TRÉSORERIE

- CHAPITRE IER

RENFORCER LA LUTTE CONTRE LA FRAUDE AUX COTISATIONS

- Article 5

Réforme de la procédure de l'abus de droit, sécurisation du dispositif d'avance immédiate de crédit d'impôt et adaptation de son calendrier

- Article 6

Renforcement des obligations des plateformes numériques pour garantir le paiement des cotisations dues par leurs utilisateurs

- Article 7

Annuler la participation de l'Assurance maladie à la prise en charge

des cotisations des praticiens et auxiliaires médicaux en cas de fraude

- Article 7 bis (nouveau)

Extension du bénéfice de l'exonération de taxe sur les salaires aux établissements publics de coopération environnementale (EPCE)

- Article 7 ter (nouveau)

Création d'un délit de facilitation de la fraude sociale

- Article 7 quater (nouveau)

Exemption des gratifications de stage des lycéens professionnels de l'assiette des contributions et cotisations sociales

- Article 7 quinquies (nouveau)

Communication par l'Assurance maladie des informations relatives à la fraude des professionnels de santé aux ordres professionnels

- Article 5

- CHAPITRE II

SIMPLIFIER LE RECOUVREMENT SOCIAL ET LE FINANCEMENT DE LA SÉCURITÉ SOCIALE

- Article 8

Simplification de l'organisation du recouvrement

- Article 8 bis (nouveau)

Limitation des conséquences résultant de l'adhésion au régime de l'assujetti unique en matière de taxe sur la valeur ajoutée (TVA) sur le montant dû de taxe sur les salaires (TS)

- Article 9

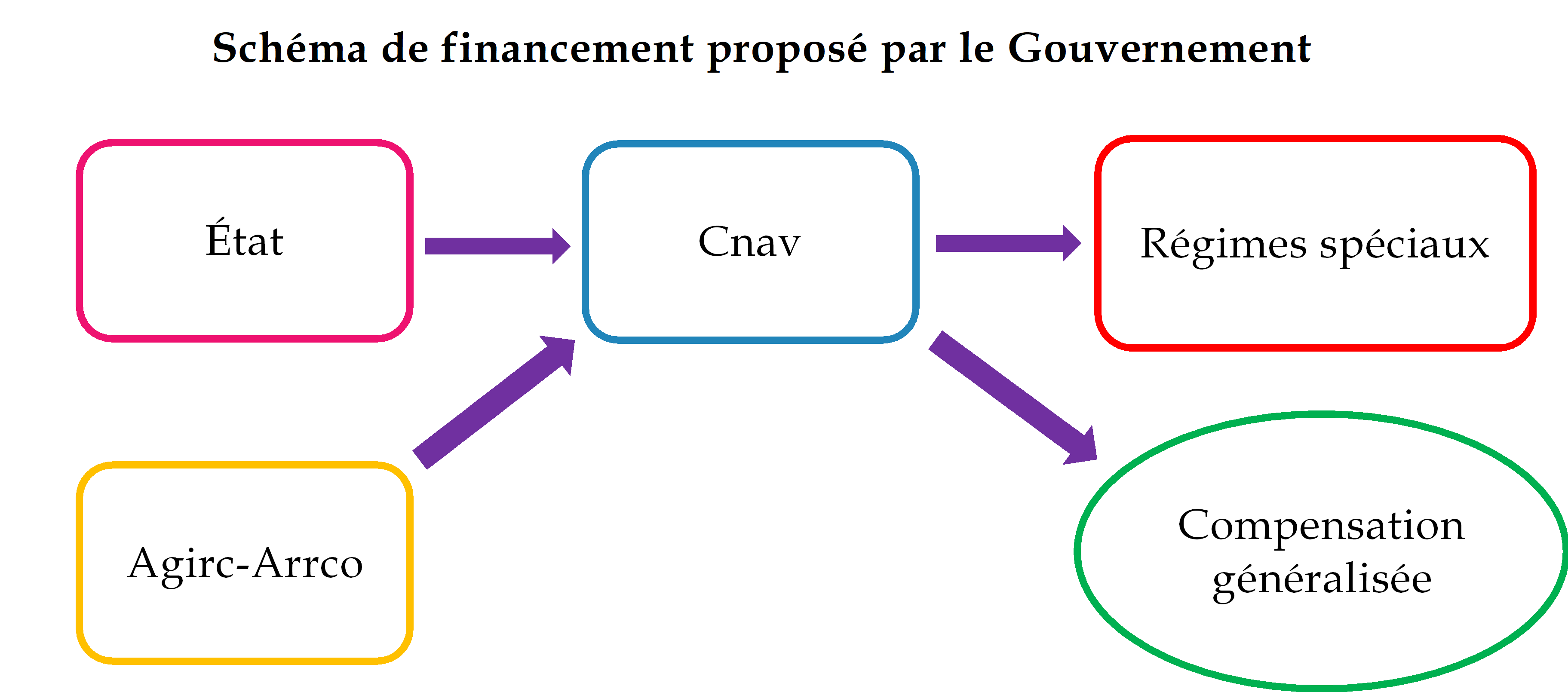

Simplification du schéma de financement du système de retraite

- Article 10

Transferts financiers au sein des administrations de sécurité sociale et avec le budget de l'État (« article tuyau »)

- Article 10 bis (nouveau)

Affiliation au régime des non-salariés agricoles des exploitants de petites surfaces agricoles sous condition de revenus

- Article 10 ter (nouveau)

Réforme de l'assiette sociale des travailleurs indépendants

- Article 10 quater (nouveau)

Adaptation du titre emploi simplifié agricole à l'environnement DSN

- Article 10 quinquies (nouveau)

Réforme des « bandeau maladie » et « bandeau famille »

- Article 10 sexies (nouveau)

Précision du nouveau régime social des indemnités de rupture conventionnelle versées aux salariés et agents en droit de bénéficier d'une pension de retraite d'un régime légalement obligatoire

- Article 10 septies

(nouveau)

Sécurisation de l'affiliation des commissaires aux comptes au régime de retraite des professions libérales

- Article 10 octies (nouveau)

Prolongation et extension de l'expérimentation de la modulation en temps réel des cotisations des travailleurs indépendants

- Article 10 nonies (nouveau)

Habilitation à réviser par ordonnances le parcours déclaratif des travailleurs indépendants et l'assiette sociale des non-salariés agricoles ultramarins

- Article 10 decies (nouveau)

Rapport d'évaluation des conséquences de la suppression du régime social des indépendants

- Article 8

- CHAPITRE III

AMÉLIORER LA LISIBILITÉ DE LA RÉGULATION MACROÉCONOMIQUE DES PRODUITS DE SANTÉ

- Article 11

Révision des mécanismes de régulation macroéconomique des produits de santé

- Article 11 bis (nouveau)

Suppression de dispositions dérogatoires favorisant les médicaments dérivés du sang issus d'un prélèvement « éthique »

- Article 11 ter (nouveau)

Modification de la clause de sauvegarde des dispositifs médicaux

- Article 11 quater (nouveau)

Prolongation du droit d'option des pédicures-podologues pour l'affiliation à la sécurité sociale des travailleurs indépendants

- Article 11

- TITRE II

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER DE LA SÉCURITÉ SOCIALE

- Article 12

Approbation du montant de la compensation des exonérations mentionné à l'annexe 4

- Article 13

Tableaux d'équilibre pour 2024

- Article 14

Objectif d'amortissement de la dette sociale et prévisions sur les recettes du FRR et du FSV

- Article 15

Liste et plafonds de trésorerie des régimes et organismes habilités à recourir à des ressources non permanentes

- Article 16

Approbation du rapport sur l'évolution pluriannuelle du financement de la sécurité sociale (annexe A)

- Article 12

- TROISIÈME PARTIE

DISPOSITIONS RELATIVES AUX DÉPENSES POUR L'EXERCICE 2024

- TITRE IER

DISPOSITIONS RELATIVES AUX DÉPENSES

- CHAPITRE IER

POURSUIVRE LA TRANSFORMATION DU SYSTÈME DE SANTÉ POUR RENFORCER LA PRÉVENTION ET L'ACCÈS AUX SOINS

- Article 17

Campagne de vaccination contre le papillomavirus humain (HPV) et harmonisation des conditions de prise en charge de certains vaccins

- Article 18

Prise en charge des préservatifs pour les moins de 26 ans

- Article 19

Lutte contre la précarité menstruelle

- Article 20

Mise en oeuvre des rendez-vous de prévention

- Article 20 bis (nouveau)

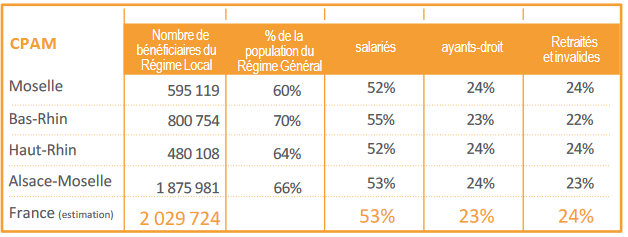

Modification de certaines règles relatives au régime local d'assurance maladie en Alsace-Moselle

- Article 20 ter (nouveau)

Dépistage systématique du cytomégalovirus chez la femme enceinte

- Article 21

Mieux articuler les droits à la complémentaire santé solidaire avec le bénéfice de certains minima sociaux

- Article 22

Inscription dans le droit commun des expérimentations article 51

- Article 22 bis (nouveau)

Inscription de la prévention comme un objectif du dispositif d'innovation en santé

- Article 22 ter (nouveau)

Autorisation des professionnels de santé, travaillant dans les établissements scolaires, à adresser des élèves au dispositif MonSoutienPsy

- Article 22 quater (nouveau)

Financement par forfaits de l'activité de traitement du cancer par radiothérapie

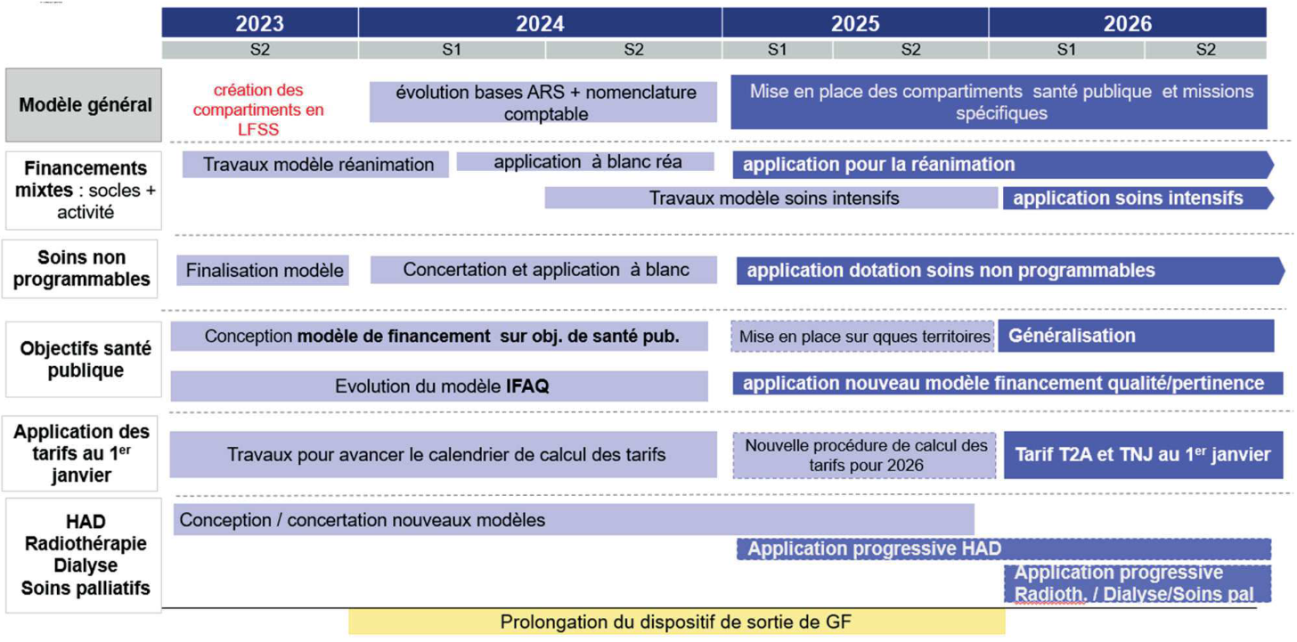

- Article 23

Réforme des financements MCO des établissements de santé

- Article 24

Intégrer les chirurgiens-dentistes à la régulation de la permanence des soins dentaires

- Article 25

Élargir les compétences des pharmaciens en matière de prescription d'antibiotiques après un test rapide d'orientation diagnostique

- Article 26

Ouverture, pour les médecins du travail, de la possibilité de déléguer aux infirmiers qualifiés en santé au travail certains actes pour le renouvellement de l'examen médical d'aptitude des salariés agricoles bénéficiaires du suivi individuel renforcé

- Article 26 bis

(nouveau)

Possibilité pour les SAS de mettre en place des solutions spécifiques en psychiatrie et en pédiatrie

- Article 26 ter (nouveau)

Correction d'une erreur rédactionnelle dans l'article 33 de la LFSS pour 2023 (facturation des vaccinations en laboratoire de biologie médicale)

- Article 26 quater (nouveau)

Report de l'intégration des produits de contraste dans le périmètre des charges financées par les forfaits techniques en imagerie médicale

- Article 26 quinquies (nouveau)

Extension à Mayotte des dispositions relatives aux relations conventionnelles avec les centres de santé

- Article 26 sexies (nouveau)

Mise en place par l'agence régionale de santé d'un parcours « dépression post-partum »

- Article 17

- CHAPITRE II

GARANTIR LA SOUTENABILITÉ DE NOTRE MODÈLE SOCIAL

- Article additionnel avant l'article

27

Responsabilisation des patients dans la prise de rendez-vous

- Article additionnel avant l'article 27

Avis préalable des commissions des affaires sociales sur les projets de textes réglementaires modifiant le niveau de la franchise annuelle ou de la participation forfaitaire

- Article additionnel avant l'article

27

Améliorer la prise en compte de l'effet financier des conventions professionnelles

- Article additionnel avant l'article

27

Renforcer les incitations des professionnels de santé à contribuer au développement du dossier médical partagé et à la maîtrise des dépenses

- Article 27

Détecter plus efficacement les arrêts de travail injustifiés par un contrôle accru des prescripteurs et des assurés

- Article 27 bis (nouveau)

Suppression du délai de carence sur les arrêts de travail consécutifs à une interruption médicale de grossesse

- Article 28

Limitation de la durée des arrêts de travail prescrits en téléconsultation et de la prise en charge des prescriptions aux téléconsultations avec vidéotransmission ou appel téléphonique

- Article 29

Réduction de l'impact environnemental des dispositifs médicaux

- Article 29 bis (nouveau)

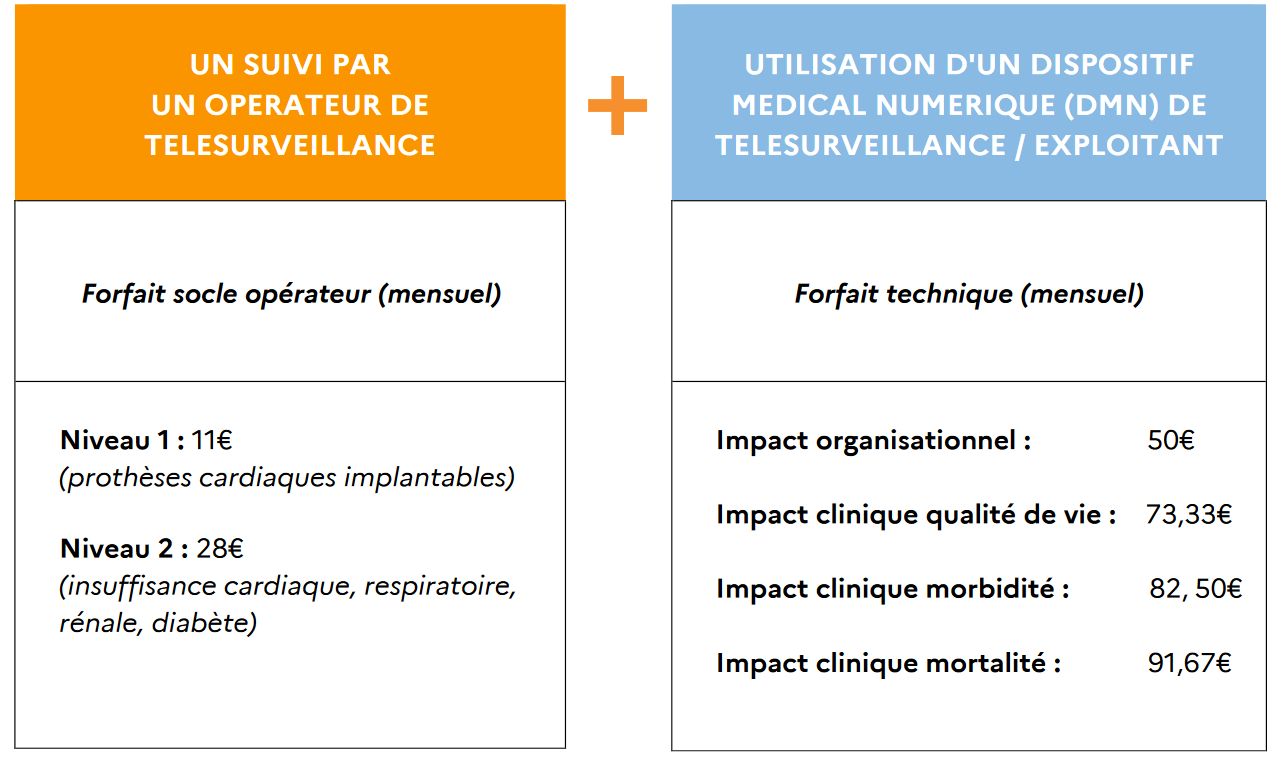

Dispositifs médicaux numériques permettant la télésurveillance

- Article 29 ter (nouveau)

Suppression des obligations déclaratives des exploitants non fabricants de produits de la liste des produits et prestations, lorsqu'exploitant et fabricant appartiennent au même groupe

- Article 30

Inciter au recours aux transports partagés

- Article additionnel avant l'article

27

- CHAPITRE III

GARANTIR ET SÉCURISER L'ACCÈS DES FRANÇAIS AUX MÉDICAMENTS DU QUOTIDIEN ET AUX PRODUITS DE SANTÉ INNOVANTS

- Article 31

Réforme du financement de l'établissement français du sang (EFS)

- Article 32

Utilisation des préparations officinales spéciales dans le cadre du plan blanc

- Article 33

Renforcement des leviers d'épargne de médicaments en cas de rupture d'approvisionnement

- Article 34

Faciliter l'inscription à la nomenclature d'un acte associé à l'utilisation d'un dispositif médical à usage collectif

- Article 34 bis (nouveau)

Recueil des données d'efficacité visant à évaluer la performance des médicaments de thérapie innovante (MTI)

- Article 35

Améliorer les dispositifs d'accès dérogatoires aux produits de santé

- Article 36

Soutien au maintien sur le marché des médicaments matures

- Article 36 bis (nouveau)

Sortie de l'expérimentation relative à l'usage médical du cannabis et dispositif d'autorisation provisoire du cannabis à usage médical

- Article 31

- CHAPITRE IV

RENFORCER LES POLITIQUES DE SOUTIEN À L'AUTONOMIE

- Article 37

Régime adapté de financement des établissements accueillant des personnes âgées dépendantes

- Article 37 bis (nouveau)

Création d'un droit renouvelable à l'allocation journalière du proche aidant

- Article 37 ter (nouveau)

Prolongation de l'expérimentation du « relayage » à domicile et des séjours de répit aidant-aidé

- Article 37 quater

(nouveau)

Mécanisme de remboursement entre institutions au titre des prestations servies pour le compte d'un autre État membre de l'Union européenne

- Article 38

Création d'un service de repérage et d'orientation précoce pour toutes les situations de handicap

- Article additionnel après

l'article 38

Expérimentation d'un dispositif de transition

pour les jeunes en situation de handicap

- Article 38 bis (nouveau)

Prise en charge renforcée de certains produits et prestations

- Article 37

- CHAPITRE V

MODERNISER L'INDEMNISATION D'ACCIDENT DU TRAVAIL OU DE MALADIE PROFESSIONNELLE

- Article 39

Explicitation du caractère dual et refonte du mode de calcul de la rente AT-MP

- Article 39 bis

(nouveau)

Sécurisation du versement de l'indemnité journalière de nourriture et de l'allocation exceptionnelle au titre de l'amiante versés par l'Établissement national des invalides de la marine (Enim)

- Article 39 ter (nouveau)

Renforcement des moyens du Fonds d'indemnisation des victimes de l'amiante (Fiva) pour détecter les personnes qui sont susceptibles de bénéficier des droits à l'indemnisation

- Article 39

- CHAPITRE VI

POURSUIVRE LA TRANSFORMATION DU SYSTÈME DE RETRAITES

- Article 40

Adaptation de la réforme des retraites à Mayotte et à Saint-Pierre-et-Miquelon

- Article 40 bis (nouveau)

Allongement du délai de rachat de trimestres d'études supérieures applicable aux fonctionnaires

- Article 40 ter (nouveau)

Prise en compte des services actifs accomplis par un fonctionnaire avant sa titularisation pour l'ouverture du droit à un départ en retraite anticipée

- Article 40 quater

(nouveau)

Sécurisation de l'accès à la retraite progressive pour les salariés et les mandataires sociaux

- Article 40 quinquies

(nouveau)

Rétablissement du conditionnement de la bonification du cinquième à 27 années de services accomplis en qualité d'agent de police

- Article 40 sexies (nouveau)

Suppression de la clause d'achèvement pour la liquidation de l'indemnité de feu des sapeurs-pompiers professionnels

- Article additionnel après l'article

40 sexies

Renforcement du contrôle de l'existence des bénéficiaires de pensions de retraite résidant à l'étranger

- Article 40

- TITRE II

DOTATIONS ET OBJECTIFS DE DÉPENSES DES BRANCHES ET DES ORGANISMES CONCOURANT AU FINANCEMENT DES RÉGIMES OBLIGATOIRES

- Article 41

Dotation au fonds pour la modernisation et l'investissement en santé, aux agences régionales de santé et à l'office national d'indemnisation des accidents médicaux

- Article 42

Objectif de dépenses de la branche maladie, maternité, invalidité et décès

- Article 43

Ondam et sous-Ondam

- Article additionnel après

l'article 43

Qualification de la rupture de l'équilibre voté concernant l'objectif national de dépenses d'assurance maladie

- Article 43 bis (nouveau)

Prorogation en 2024 de la neutralisation du dispositif d'alerte de l'Ondam si le risque de dépassement provient de la crise sanitaire

- Article 44

Dotation au Fiva, au Fcaata, transfert lié à la compensation de la sous-déclaration des AT-MP et au dispositif de retraite anticipée pour incapacité et dépenses engendrées par les dispositifs de prise en compte de la pénibilité

- Article 45

Objectif de dépenses de la branche AT-MP

- Article 46

Objectif de dépenses de la branche vieillesse

- Article 46 bis (nouveau)

Assouplissement de la prise du congé de paternité par les non-salariés agricoles

- Article 46 ter (nouveau)

Ajustement des réformes du complément de libre choix du mode de garde (CMG)

- Article 46 quater (nouveau)

Rapport au Parlement sur la mise en oeuvre de la prestation partagée d'éducation de l'enfant

- Article 47

Objectif de dépenses de la branche famille

- Article 48

Objectif de dépenses de la branche autonomie

- Article 49

Prévisions des charges des organismes concourant au financement des régimes obligatoires (FSV)

- Article 41

- EXAMEN EN COMMISSION

- LA LOI EN CONSTRUCTION

N° 84

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 8 novembre 2023

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur

le projet de loi de financement

de la

sécurité sociale,

considéré comme adopté par l'Assemblée

nationale

en application de l'article 49, alinéa 3, de la

Constitution, pour 2024,

Par Mme Élisabeth DOINEAU,

Rapporteure générale,

Mmes Corinne IMBERT, Pascale GRUNY, M. Olivier

HENNO,

Mmes Marie-Pierre RICHER et Chantal DESEYNE,

Rapporteures et Rapporteurs

Sénatrices et Sénateurs

Tome II

Examen des articles

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Xavier Iacovelli, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, M. Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, M. François Patriat, Mmes Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris, MM. Dominique Théophile, Jean-Marie Vanlerenberghe.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

1682, 1784, 1785 et T.A. 176 |

|

Sénat : |

77 et 80 (2023-2024) |

EXAMEN DES ARTICLES

Article liminaire

Cet article présente, pour l'exercice en cours et pour l'année à venir, l'état des prévisions de dépenses, de recettes et de solde des administrations de sécurité sociale.

Il a été supprimé par l'Assemblée nationale, bien qu'il s'agisse d'une disposition obligatoire des LFSS.

La commission propose de rétablir cet article dans sa rédaction initiale.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-2 du code de la sécurité sociale

Dans son article liminaire, la loi de financement de l'année présente, pour l'exercice en cours et pour l'année à venir, l'état des prévisions de dépenses, de recettes et de solde des administrations de sécurité sociale.

L'intégration de cet article liminaire dans la LFSS a été souhaitée par le législateur organique.

En effet, si le Parlement, au moment de l'examen du projet de loi de financement de la sécurité sociale, ne peut se prononcer, pour l'essentiel, que sur les mesures ayant un effet sur les régimes obligatoires de base (Robss), les organismes ou des organismes concourant à leur financement (FSV), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (FRR), c'est bien le champ plus large des administrations de sécurité sociale (Asso) qui est considéré par l'Insee dans le calcul des comptes des administrations publiques (selon les concepts de la comptabilité nationale).

Au demeurant, l'État accorde sa garantie de droit ou de fait à plusieurs organismes et régimes situés en dehors du périmètre des Robss.

C'est pourquoi, à défaut d'élargir formellement le périmètre des LFSS, comme l'avait proposé le Sénat1(*), le législateur organique a au moins souhaité que le Parlement dispose d'une vision financière globale des administrations de sécurité sociale au moment de l'examen des lois de financement, tant par la création de nouvelles annexes relatives à l'assurance chômage, aux régimes complémentaires de retraite et aux établissements de santé que par la création de cet article liminaire.

Sur le fond, les prévisions de cet article sont retracées dans le tableau ci-après.

Prévisions de dépenses, de recettes et de solde des administrations de sécurité sociale pour les années 2023 et 2024 au sens de la comptabilité nationale

(en points de produit intérieur brut)

|

2023 |

2024 |

|

|

Recettes |

26,6 |

26,6 |

|

Dépenses |

25,9 |

26,0 |

|

Solde |

0,7 |

0,6 |

Source : Projet de loi de financement de la sécurité sociale pour 2024

Prises dans leur ensemble, les Asso, dont les dépenses et les recettes représentent plus d'un quart du PIB, devraient donc présenter un excédent de 0,6 point de PIB en 2024, en légère diminution par rapport à l'excédent de 0,7 point de PIB attendu en 2023.

Bien entendu ces recettes, dépenses et soldes sont les mêmes que ceux figurant dans le rapport annexé au projet de loi de programmation des finances publiques en cours de discussion.

Les administrations de sécurité sociale (Asso)

Les administrations de sécurité sociale regroupent les régimes d'assurance sociale et les organismes dépendant des assurances sociales (principalement les hôpitaux à financement public) (Odass).

Les régimes d'assurance sociale comprennent principalement :

- le régime général ;

- divers fonds : Fonds de solidarité vieillesse (FSV), mais aussi Fonds commun pour les accidents du travail (FCAT), Fonds d'indemnisation des victimes de l'amiante (Fiva), Service social d'allocation aux personnes âgées (Saspa), Fonds de compensation des organismes de sécurité sociale (FCOSS), etc. ;

- les autres régimes de base des salariés (régimes spéciaux d'entreprises et d'établissements publics, salariés agricoles, etc.) ;

- les régimes des non-salariés (dont la mutualité sociale agricole) ;

- l'Unédic ;

- les régimes complémentaires d'assurance vieillesse des salariés (Agirc-Arrco...) ;

- depuis un reclassement effectué en 2011 par l'Insee, la Caisse d'amortissement de la dette sociale (Cades) et le Fonds de réserve des retraites (FRR), jusqu'alors considérés comme des organismes divers d'administration centrale (Odac).

Les organismes dépendant des assurances de sécurité sociale (Odass), qui dépendent des administrations de sécurité sociale, comprennent :

- les hôpitaux de l'assistance publique, ainsi que les hôpitaux privés financés par la dotation globale hospitalière (attribuée par les caisses de sécurité sociale) ;

- les oeuvres sociales intégrées aux organismes de sécurité sociale (oeuvres sociales de la Cnaf, écoles d'infirmiers) ;

- Pôle emploi (hors indemnisation du chômage).

Le tableau ci-après, tiré du rapport économique, social et financier annexé au projet de loi de finances pour 2024, donne la décomposition de ces chiffres ainsi que leur traduction en milliards d'euros2(*).

Solde, recettes et dépenses des administrations de sécurité sociale

(en milliards d'euros)

|

2023 |

2024 |

|

|

Asso |

20,8 |

17,3 |

|

Recettes |

750,9 |

778,6 |

|

Dépenses |

730,1 |

761,3 |

|

Régime général + Fonds de solidarité vieillesse |

- 7,8 |

- 8,7 |

|

Recettes |

508,7 |

530,7 |

|

Dépenses |

516,5 |

539,4 |

|

Unédic |

2,8 |

3,7 |

|

Recettes |

43,7 |

44,9 |

|

Dépenses |

40,9 |

41,2 |

|

Régimes complémentaires |

8,2 |

7,4 |

|

Recettes |

109,4 |

113,3 |

|

Dépenses |

101,2 |

105,9 |

|

Cades |

18,4 |

16,3 |

|

Recettes |

21,4 |

19,6 |

|

Dépenses |

3,1 |

3,3 |

|

FRR |

- 1,6 |

- 1,6 |

|

Recettes |

0,7 |

0,7 |

|

Dépenses |

2,3 |

2,3 |

|

Organismes divers de sécurité sociale |

0,5 |

0,9 |

|

Recettes |

122,7 |

126,4 |

|

Dépenses |

122,2 |

125,5 |

Source : Rapport économique, social et financier annexé au projet de loi de finances pour 2024

Notes de lecture :

- Ces soldes, recettes et dépenses, sont présentés en comptabilité nationale.

- Les recettes et dépenses des Asso sont présentées ici après consolidation (c'est-à-dire retraitées des transferts entre caisses, sans impact sur le solde). Toutefois, ce n'est pas le cas des régimes ou groupes de régimes, dont le solde est affecté par les transferts internes aux Asso. En conséquence, la somme des recettes et des dépenses des sous-ensembles ne correspond pas au total des Asso.

- De même, les recettes et dépenses du RG+FSV ne sont pas consolidées (des transferts internes entre caisses du RG et FSV), contrairement, par exemple, à la CCSS. Ce retraitement, ou son absence, n'a cependant là non plus aucun effet sur le solde total RG+FSV.

Cette décomposition montre bien que l'essentiel des quelque 17,3 milliards d'euros d'excédents prévus pour les Asso en 2024 provient de l'amortissement de la dette sociale auquel procède la Cades, qui est enregistré comme un excédent. De même, la diminution (de 3,5 milliards d'euros) entre 2023 et 2024 de l'excédent anticipé pour les Asso proviendrait essentiellement de la Cades (dont l'excédent, particulièrement élevé en 2022 du fait de recettes majorées par l'inflation, serait réduit par le transfert à la CNSA, à compter du 1er janvier 2024, de 0,15 point de CSG, soit 2,6 milliards d'euros3(*), et par l'augmentation des charges d'intérêt découlant de la hausse des taux).

Cette décomposition montre également la situation favorable attendue pour l'assurance chômage (excédents de 2,8 milliards d'euros en 2023 et 3,7 milliards d'euros en 2024), après les années 2020 et 2021 particulièrement difficiles, notamment du fait de la prise en charge par le régime à hauteur d'un tiers des dépenses d'activité partielle. Selon les prévisions publiées en septembre 2023 par l'Unédic4(*), la dette du régime, qui a atteint 63,6 milliards d'euros fin 2021, devrait poursuivra sa décrue entamée en 2022, pour ne représenter « que » 51,2 milliards d'euros à la fin de l'année 2024.

S'agissant des régimes de retraite complémentaires légalement obligatoires, ils verraient leur excédent passer de 8,2 milliards d'euros en 2023 à 7,4 milliards d'euros en 2024, les recettes augmentant moins rapidement que les dépenses. En effet, la diminution de l'inflation en 2024 aurait un impact défavorable sur les recettes, alors que son niveau élevé en 2023 majorerait les dépenses de 2024, sous l'effet notamment de la revalorisation de 4,9 % des prestations de l'Agirc-Arrco au 1er novembre 2023.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a supprimé cet article.

III - La position de la commission

Comme indiqué dans le tome I du présent rapport, les prévisions du Gouvernement pour 2024 paraissent optimistes.

On rappelle toutefois que le présent article est purement prévisionnel.

Par ailleurs, l'article liminaire est une disposition obligatoire des LFSS (article L.O. 111-3-2 du code de la sécurité sociale). Son absence susciterait un risque d'inconstitutionnalité de l'ensemble du PLFSS.

C'est pourquoi la commission a adopté, à l'initiative de la rapporteure générale, un amendement n° 185 visant à rétablir cet article dans sa version initiale.

La commission propose de rétablir cet article dans sa rédaction initiale.

PREMIÈRE

PARTIE

DISPOSITIONS RELATIVES AUX RECETTES ET À

L'ÉQUILIBRE GÉNÉRAL DE LA SÉCURITÉ SOCIALE

POUR L'EXERCICE 2023

Article

1er

Rectification des tableaux d'équilibre

Cet article a pour objet de rectifier pour 2023, exercice en cours, les tableaux d'équilibre, par branche, des régimes obligatoires de base, ainsi que le tableau d'équilibre du Fonds de solidarité vieillesse.

Il a été supprimé par l'Assemblée nationale, bien qu'il s'agisse d'une disposition obligatoire des LFSS.

La commission propose de rétablir cet article dans sa rédaction initiale.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément à la loi organique du 14 mars 2022.

Article L.O. 111-3-3 du code de la sécurité sociale (extrait)

Dans sa partie comprenant les dispositions relatives à l'année en cours, la loi de financement de l'année :

1° Rectifie les prévisions de recettes et les tableaux d'équilibre des régimes obligatoires de base, par branche, ainsi que ceux des organismes concourant au financement de ces régimes ;

2° Rectifie les objectifs de dépenses, par branche, de ces régimes (...) ;

3° Rectifie l'objectif assigné aux organismes chargés de l'amortissement de la dette des régimes obligatoires de base et des organismes concourant à leur financement et les prévisions de recettes affectées aux fins de mise en réserve à leur profit.

A. La rectification des tableaux d'équilibre

Le présent article propose deux tableaux, le premier pour l'ensemble des régimes obligatoires de base de sécurité sociale (Robss), le deuxième pour le Fonds de solidarité vieillesse (FSV).

Depuis la LFSS 2023, cette partie rectificative ne comporte plus de tableau spécifique au régime général de sécurité sociale, conformément au nouveau cadre organique qui focalise les votes du Parlement sur l'ensemble des régimes obligatoires de base.

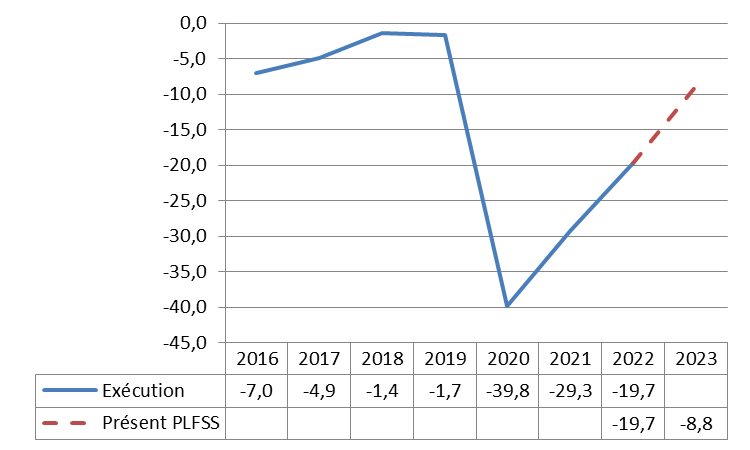

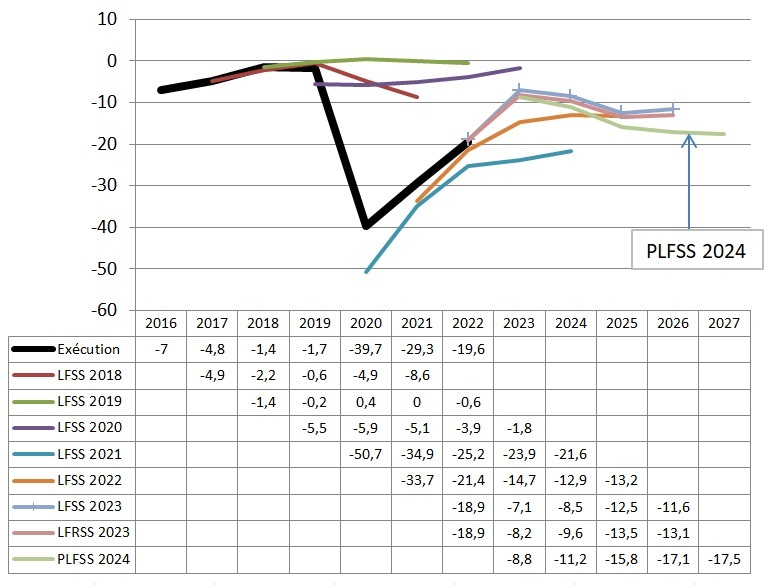

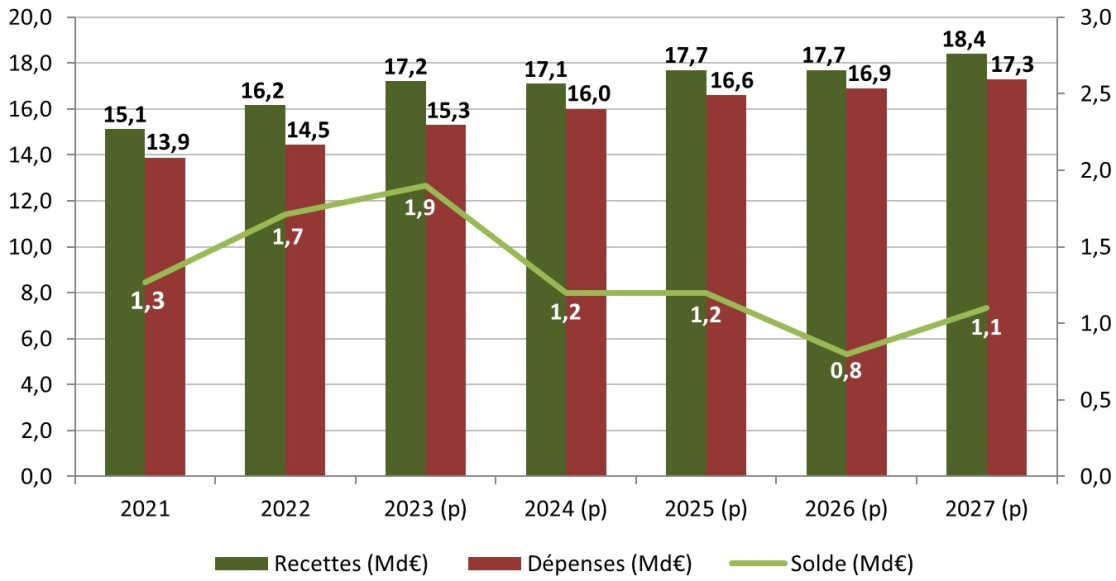

Le déficit des Robss et du FSV passerait de 19,7 milliards d'euros en 2022 à 8,8 milliards d'euros en 2023.

Solde des Robss et du FSV (exécution et présent PLFSS)

(en milliards d'euros)

Remarque : comme indiqué dans le rapport de la rapporteure générale sur le Placss 2022, les soldes pour 2020 et 2021 doivent être respectivement majoré et minoré de 5 milliards d'euros, conformément au montant figurant dans la LFSS 2023 (correction apportée par le Sénat pour prendre en compte le refus de la Cour des comptes de certifier les comptes 2021 de la branche recouvrement, en raison d'une erreur sur l'exercice d'imputation de cotisations des indépendants). Le Gouvernement refusant de prendre en compte cette modification dans les textes ultérieurs, on retient dans le présent rapport les montants erronés figurant dans les documents annexés au présent PLFSS pour ne pas compliquer la comparaison des tableaux et graphiques.

Source : LFSS des années concernées, présent PLFSS

1. Un déficit 2023 provenant de la branche maladie et dans une moindre mesure de la branche vieillesse

Le déficit correspondrait très majoritairement à celui de la branche maladie, celui de la branche vieillesse, bien qu'en augmentation, demeurant nettement moins élevé.

La branche autonomie passerait ponctuellement en déficit.

Prévisions de solde des différentes branches par le présent PLFSS

(en milliards d'euros)

|

2022 |

2023 |

|

|

Maladie |

- 21,0 |

- 9,5 |

|

Accidents du travail et maladies professionnelles |

1,7 |

1,9 |

|

Vieillesse |

- 3,9 |

- 1,9 |

|

Famille |

1,9 |

1 |

|

Autonomie |

0,2 |

- 1,1 |

|

Toutes branches (hors transferts entre branches) |

- 21,0 |

- 9,6 |

|

Toutes branches (hors transferts entre

branches), |

- 19,7 |

- 8,8 |

Source : PLFSS 2024

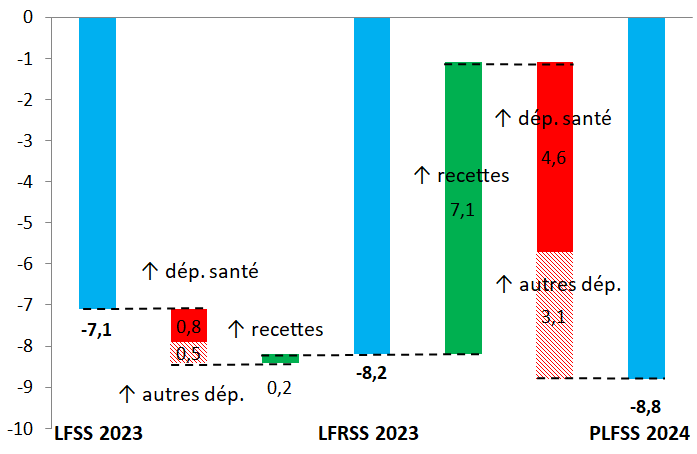

2. Par rapport à la LFSS 2023, une révision à la hausse du déficit de 1,7 milliard d'euros, résultant d'une révision à la hausse des recettes de 7,3 milliards d'euros et des dépenses (essentiellement de santé) de 9 milliards d'euros

Le tableau suivant détaille, par branche, l'évolution des prévisions de soldes pour 2023.

La prévision de déficit des Robss et du FSV pour 2023, de 7,1 milliards d'euros selon la LFSS 2023, a été portée à 8,2 milliards d'euros par la LFRSS 2023 et est désormais de 8,8 milliards d'euros.

Paradoxalement, la révision des prévisions effectuée par la LFRSS 2023 (déficit des Robss et du FSV revu à la hausse de 1,1 milliard d'euros), qui réformait les retraites, ne concerne que marginalement la branche vieillesse (dont la prévision de déficit a été revue à la hausse de seulement 0,2 milliard d'euros, du fait de dépenses supplémentaires partiellement compensées par des recettes supplémentaires), la principale révision concernant la branche maladie (déficit revu à la hausse de 0,8 milliard d'euros5(*)). En effet, comme indiqué dans l'annexe B de la LFSS 2023, les prévisions prenaient en compte « l'objectif d'une élévation progressive de l'âge effectif de départ en retraite ». Par ailleurs, le coût de la hausse du minimum contributif prenait le pas à court terme sur les premières économies attendues par l'application des mesures d'âge à compter du 1er septembre 2023.

La LFRSS 2023 ayant anticipé l'essentiel des révisions, le présent PLFSS ne revoit à la hausse le déficit des Robss et du FSV que de 0,6 milliard d'euros. Ce résultat provient d'évolutions contrastées : la branche maladie verrait son déficit encore accru de 1,6 milliard d'euros, alors que la branche vieillesse, dont le déficit avait été revu en légère hausse par la LFRSS 2023, verrait son déficit réduit de 1,9 milliard d'euros, du fait de recettes nettement supérieures aux prévisions.

Au total, par rapport à la LFSS 2023, le déficit des Robss et du FSV serait revu à la hausse pour environ 1,7 milliard d'euros, du fait essentiellement d'une révision à la hausse de 2,4 milliards d'euros du déficit de la branche maladie (à laquelle on pouvait s'attendre, du fait de la sous-estimation manifeste de l'Ondam, soulignée par la commission dans son rapport sur le PLFSS 2023) et d'une révision à la baisse de 1,7 milliard d'euros du déficit de la branche vieillesse (un supplément de dépenses de 1,7 milliard d'euros ayant été plus que compensé par un supplément de recettes de 3,4 milliards d'euros).

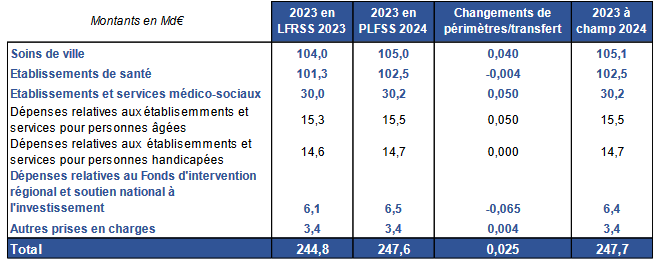

En montant, les recettes et les dépenses ont été revues à la hausse de respectivement 7,3 milliards d'euros et 9,0 milliards d'euros entre la LFSS 2023 et le PLFSS 2024. La révision à la hausse des recettes serait à peu près également répartie entre les branches vieillesse et maladie, mais l'augmentation des dépenses concernerait très majoritairement la branche maladie (+ 5,4 milliards d'euros, contre + 1,7 milliard d'euros pour la branche vieillesse).

L'Ondam 2023, de 244,1 milliards d'euros selon la LFSS 2023, a été revu à la hausse à 244,8 milliards d'euros par la LFRSS 2023, et est estimé à 247,6 milliards d'euros en 2023 (ce qui représente un dépassement de 3,5 milliards d'euros par rapport à la LFSS 2023), comme cela sera détaillé infra au sein du commentaire de l'article 2.

Prévisions de recettes, de dépenses et de solde des Robss et du FSV pour 2023

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

LFSS 2023 |

|||

|

Maladie |

231,2 |

238,3 |

- 7,1 |

|

Accidents du travail et maladies professionnelles |

17 |

14,8 |

2,2 |

|

Vieillesse |

269,7 |

273,3 |

- 3,6 |

|

Famille |

56,7 |

55,3 |

1,3 |

|

Autonomie |

36,2 |

37,4 |

- 1,2 |

|

Toutes branches (hors transferts entre branches) |

593,2 |

601,6 |

- 8,4 |

|

Toutes branches (hors transferts entre branches), |

594,8 |

601,9 |

- 7,1 |

|

LFRSS 2023 |

|||

|

Maladie |

231,2 |

239,1 |

- 7,9 |

|

Accidents du travail et maladies professionnelles |

17 |

14,8 |

2,2 |

|

Vieillesse |

269,8 |

273,7 |

- 3,8 |

|

Famille |

56,7 |

55,3 |

1,3 |

|

Autonomie |

36,3 |

37,5 |

- 1,3 |

|

Toutes branches (hors transferts entre branches) |

593,3 |

602,8 |

- 9,5 |

|

Toutes branches (hors transferts entre branches), |

595 |

603,2 |

- 8,2 |

|

PLFSS 2024 |

|||

|

Maladie |

234,1 |

243,7 |

- 9,5 |

|

Accidents du travail et maladies professionnelles |

17,2 |

15,3 |

1,9 |

|

Vieillesse |

273,1 |

275 |

- 1,9 |

|

Famille |

57 |

56 |

1 |

|

Autonomie |

36,8 |

37,9 |

- 1,1 |

|

Toutes branches (hors transferts entre branches) |

600,9 |

610,5 |

- 9,6 |

|

Toutes branches (hors transferts entre branches), |

602,1 |

610,9 |

- 8,8 |

|

LFRSS 2023 moins LFSS 2023 |

|||

|

Maladie |

0 |

0,8 |

- 0,8 |

|

Accidents du travail et maladies professionnelles |

0 |

0 |

0 |

|

Vieillesse |

0,1 |

0,4 |

- 0,2 |

|

Famille |

0 |

0 |

0 |

|

Autonomie |

0,1 |

0,1 |

- 0,1 |

|

Toutes branches (hors transferts entre branches) |

0,1 |

1,2 |

- 1,1 |

|

Toutes branches (hors transferts entre branches), |

0,2 |

1,3 |

- 1,1 |

|

PLFSS 2024 moins LFRSS 2023 |

|||

|

Maladie |

2,9 |

4,6 |

- 1,6 |

|

Accidents du travail et maladies professionnelles |

0,2 |

0,5 |

- 0,3 |

|

Vieillesse |

3,3 |

1,3 |

1,9 |

|

Famille |

0,3 |

0,7 |

- 0,3 |

|

Autonomie |

0,5 |

0,4 |

0,2 |

|

Toutes branches (hors transferts entre branches) |

7,6 |

7,7 |

- 0,1 |

|

Toutes branches (hors transferts entre branches), |

7,1 |

7,7 |

- 0,6 |

|

PLFSS 2024 moins LFSS 2023 |

|||

|

Maladie |

2,9 |

5,4 |

- 2,4 |

|

Accidents du travail et maladies professionnelles |

0,2 |

0,5 |

- 0,3 |

|

Vieillesse |

3,4 |

1,7 |

1,7 |

|

Famille |

0,3 |

0,7 |

- 0,3 |

|

Autonomie |

0,6 |

0,5 |

0,1 |

|

Toutes branches (hors transferts entre branches) |

7,7 |

8,9 |

- 1,2 |

|

Toutes branches (hors transferts entre branches), |

7,3 |

9 |

- 1,7 |

Source : Commission des affaires sociales du Sénat, d'après les textes indiqués

Le graphique ci-après synthétise les principaux facteurs d'évolution depuis la LFSS 2023.

Facteurs d'évolution du solde rectifié des Robss et du FSV en 2023 par rapport à la LFSS 2023

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat

B. La rectification de l'objectif d'amortissement de la Cades

Le présent article révise légèrement l'objectif d'amortissement de la dette sociale par la Caisse d'amortissement de la dette sociale (Cades) fixé par la LFSS 2023. Cet objectif s'établirait à 18,3 milliards d'euros, au lieu de 17,7 milliards d'euros en LFSS 2023, grâce au dynamisme des recettes de la caisse.

C. La confirmation de l'absence de recettes affectées au FRR ou mises à disposition du FSV

Comme prévu par la LFSS 2023, les prévisions des recettes affectées au Fonds de réserve pour les retraites sont nulles, de même que les prévisions de recettes mises en réserve par le Fonds de solidarité vieillesse.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a supprimé cet article.

III - La position de la commission

La commission des affaires sociales ne dispose pas de données d'exécution suffisamment récentes6(*) lui permettant d'apprécier le réalisme des prévisions pour 2023.

Toutefois ces prévisions sont cohérentes avec l'évolution spontanée des recettes et des dépenses habituellement constatée, le fort impact de la revalorisation de certaines prestations du fait de l'inflation de 2022 et la quasi-disparition des dépenses directement liées à la covid-19 (qui passeraient de 11,7 milliards d'euros en 2022 à moins d'1 milliard d'euros en 2023).

Le présent article est une disposition obligatoire des LFSS (article L.O. 111-3-3 du code de la sécurité sociale). Son absence susciterait un risque d'inconstitutionnalité de l'ensemble du PLFSS.

C'est pourquoi la commission a adopté, à l'initiative de la rapporteure générale, un amendement n° 186 de rétablissement du présent article dans sa version initiale.

La commission propose de rétablir cet article dans sa rédaction initiale.

Article

2

Rectification de l'Ondam et des sous-Ondam

Cet article fixe le montant rectifié de l'Objectif national de dépenses d'assurance maladie pour 2023, ainsi que ceux des sous-objectifs qui le composent.

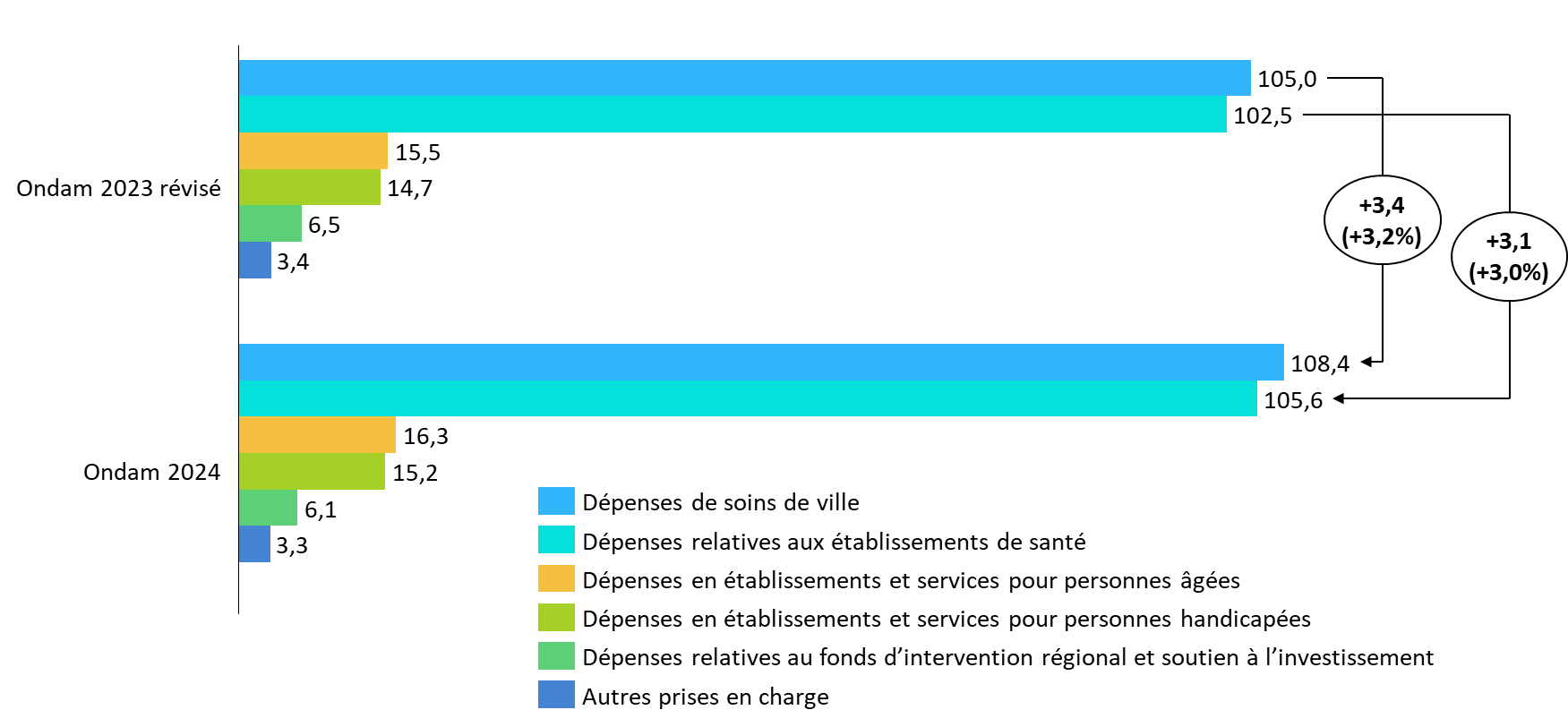

La commission propose de rétablir cet article obligatoire du PLFSS, cependant dans une version modifiée, la commission émettant des réserves substantielles sur la construction de l'Ondam présenté.

I - Le dispositif proposé

A. Un Ondam 2023 déjà révisé en début d'exercice à hauteur de 700 millions d'euros

La loi de financement pour 2023 a fixé l'Objectif national de dépenses d'assurance maladie à 244,1 milliards d'euros pour l'année 2023.

Dans le cadre du projet de loi de financement rectificative (PLFRSS) pour 2023, le Gouvernement a proposé une révision de l'Ondam pour l'année en cours, à 244,8 milliards d'euros.

Comparaison des prévisions votée et révisée de l'Ondam pour 2023

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat d'après données LFSS 2023 et LFRSS 2023

Comme le précisait alors le Gouvernement7(*), ce rehaussement avait pour but de financer jusqu'à la fin de l'année la prolongation des mesures d'urgence concernant la rémunération du temps de travail de nuit dans les établissements de santé qui devaient initialement prendre fin au 31 mars 2023. En outre, cette révision devait permettre de tenir compte des prévisions de dépenses supplémentaires sur les soins de ville en 2023.

L'enveloppe de 700 millions d'euros supplémentaires était répartie pour 600 millions d'euros sur l'enveloppe relative aux établissements de santé, pour 100 millions d'euros sur l'enveloppe relative aux soins de ville.

B. Une rectification de 2,8 milliards d'euros proposée dans le cadre de ce PLFSS pour 2024

1. Un rehaussement de l'Ondam de plus de 1,1 %

Conformément à l'article L.O. 111-3-3 du code de la sécurité sociale, l'article 2 rectifie l'objectif national de dépenses d'assurance maladie.

Le Gouvernement présente dans le PLFSS 2024 une rectification de l'Ondam à hauteur de 2,8 milliards d'euros par rapport à l'actualisation apportée en loi de financement rectificative au début de l'année 2023, et 3,5 milliards d'euros par rapport à la LFSS 2023.

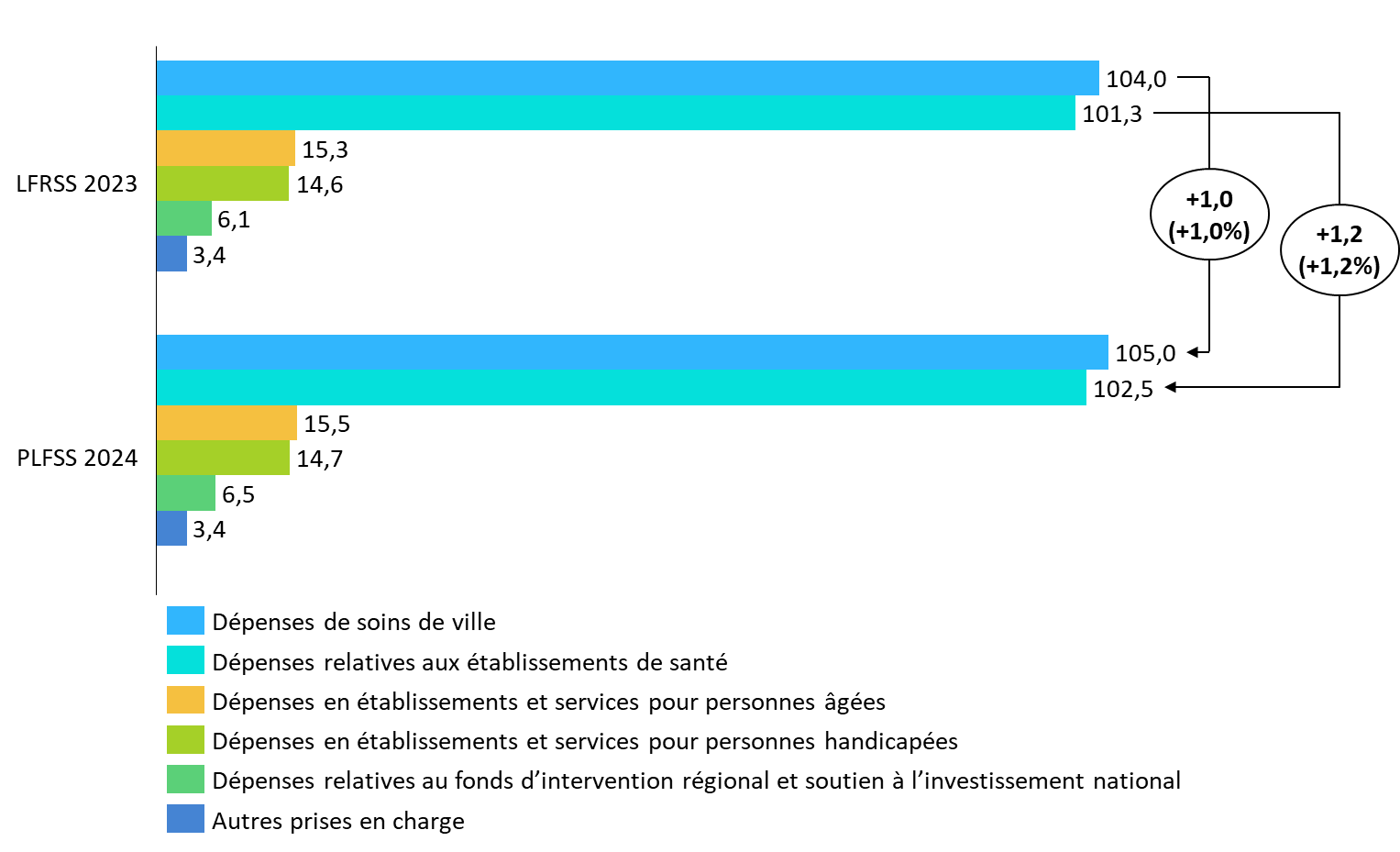

Comparaison des prévisions votée et révisée de l'Ondam pour 2023

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat d'après données LFRSS 2023 et PLFSS 2024

Comparaison des prévisions votées et actualisée de l'Ondam et des sous-objectifs pour 2023

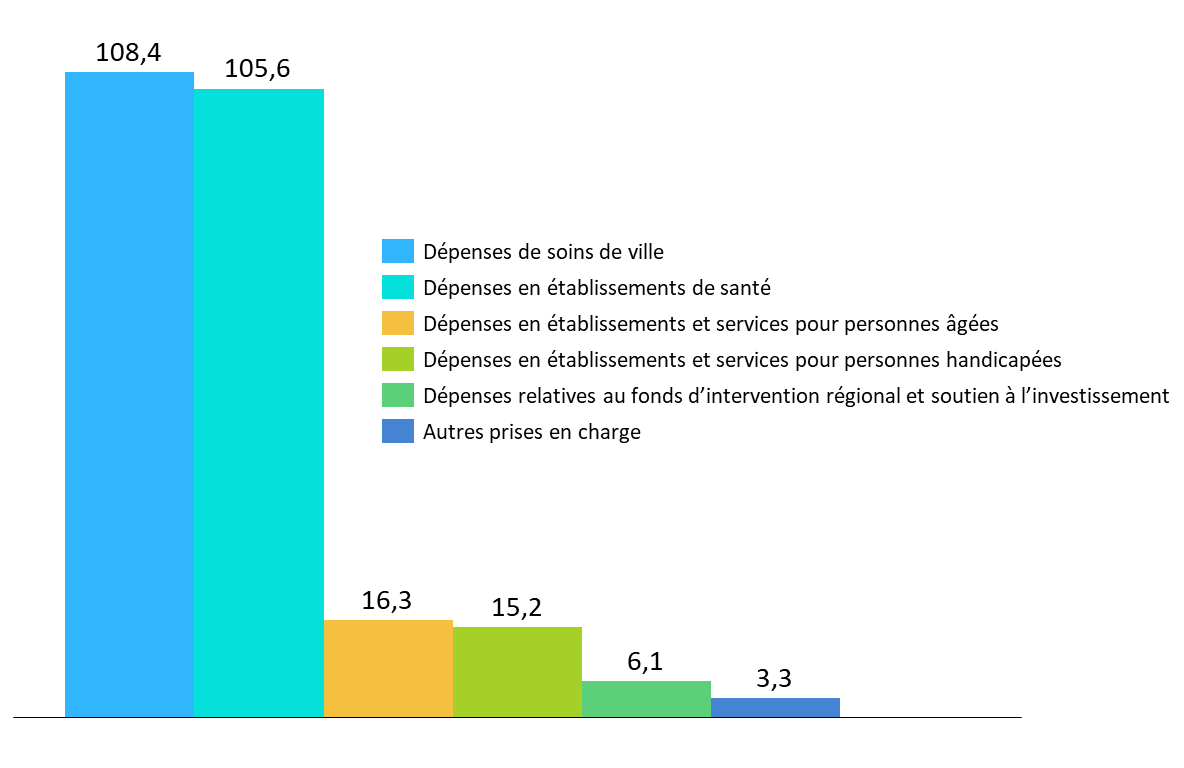

(en milliards d'euros et en %)

|

LFSS 2023 |

LFRSS 2023 |

Révision en PLFSS 2024 |

Écart du PLFSS 2024 à la LFSS |

Écart du PLFSS 2024 à la LFRSS |

|

|

Dépenses de soins de ville |

103,9 |

104 |

105 |

1,1 % |

1,0 % |

|

Dépenses relatives aux établissements de santé |

100,7 |

101,3 |

102,5 |

1,8 % |

1,2 % |

|

Dépenses en établissements |

15,3 |

15,3 |

15,5 |

1,3 % |

1,3 % |

|

Dépenses en établissements et services pour personnes handicapées |

14,6 |

14,6 |

14,7 |

0,7 % |

0,7 % |

|

Dépenses relatives au FIR et soutien à l'investissement |

6,1 |

6,1 |

6,5 |

6,6 % |

6,6 % |

|

Autres prises en charge |

3,4 |

3,4 |

3,4 |

0,0 % |

0,0 % |

|

Ondam |

244,1 |

244,8 |

247,6 |

1,4 % |

1,1 % |

Source : Commission des affaires sociales du Sénat d'après données LFSS et LFRSS2023, et PLFSS 2024

2. Une prévision de dépenses relatives à la covid-19 respectée

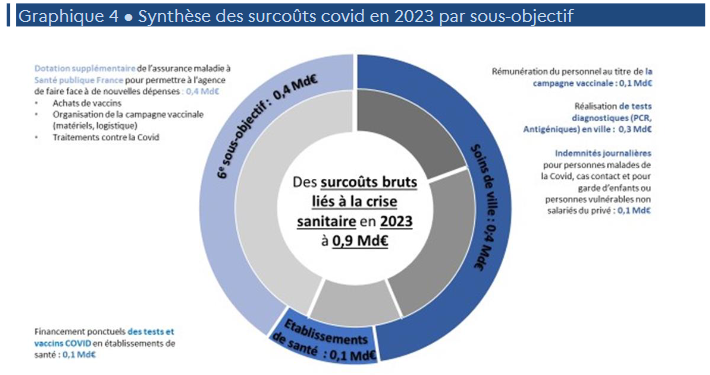

Pour la première fois depuis quatre ans, l'écart à la prévision n'est cette année pas dû à la crise sanitaire. En effet, les surcoûts bruts liés à la crise sanitaire s'élèveraient à 0,9 milliard d'euros, soit un montant inférieur à la provision d'1,0 milliard d'euros.

À titre indicatif, comme le présente l'annexe 5 du PLFSS, relative à l'Ondam, les surcoûts covid-19 se sont principalement répartis entre :

- les soins de ville, pour 400 millions d'euros, notamment au titre des tests diagnostiques. Le nombre de tests a fortement baissé au cours de l'année 2023, passant de 700 000 tests par semaine en moyenne en janvier à moins de 200 000 en mai, loin de la volumétrie moyenne de 2022, à 2,6 millions de tests par semaine. En outre, un ticket modérateur a été prévu depuis mai 2023 ;

- une dotation à Santé publique France pour le même montant, en vue de couvrir les achats de vaccins et traitements contre la covid-19 ainsi que l'organisation de la campagne vaccinale.

Source : Annexe 5 au PLFSS 2024

3. Une hausse liée à la couverture des charges liées à l'inflation et à une dynamique des soins de ville

L'écart à la prévision révisée en LFRSS 2023 tient à deux facteurs principaux que sont les mesures liées à l'inflation et l'évolution principalement des soins de ville. Comme le notait le comité d'alerte dans son avis d'octobre 2023, « hors dépenses de crise sanitaire et mesures du “Ségur de la santé”, la nette augmentation du taux de croissance annuel moyen des dépenses de l'Ondam entre les périodes 2021-2023 (+ 4,9 %) et 2019-2021 (+ 2,5 %) traduit les effets de l'accélération de l'inflation et du rythme des dépenses de soins de ville ».

L'écart à la prévision révisée en LFRSS 2023 lié aux mesures tenant compte du contexte d'inflation s'élèverait à 1,6 milliard d'euros.

Il s'agit ici de la revalorisation du point d'indice et des primes de soutien au pouvoir d'achat. Ces mesures sont financées intégralement par l'assurance maladie pour le secteur sanitaire. Pour le secteur médico-social, la branche autonomie contribue à hauteur de 0,3 milliard d'euros.

Cependant, hors impact de la crise et mesures liées à l'inflation, 1,3 milliard d'euros de dépenses supplémentaires résultent bien de l'évolution de dépenses, principalement en ville.

Les dépenses de soins de ville seraient supérieures d'1,1 milliard d'euros à la prévision. Ce dépassement résulte principalement d'une dynamique plus forte qu'anticipé en construction et des éléments conjoncturels à la fin de l'été 2023, à hauteur de 0,9 milliard d'euros, avec cependant, selon l'annexe 5, une forte incertitude sur la fin de l'année.

En outre, le Gouvernement signale un effet base défavorable en 2022, à hauteur de 0,2 milliard d'euros. Enfin, l'inflation pèse sur le niveau des indemnités journalières.

Le comité d'alerte invite à ce titre dans son avis précité d'octobre 2023 à une vigilance particulière sur la dynamique des soins de ville : « Alors que la construction initiale intégrait déjà des progressions importantes sur les dépenses de soins de ville, un tel dépassement en cours d'année sur autant de postes du sous-objectif nécessite une vigilance renforcée d'ici la fin de l'exercice pour éviter que les dépenses effectives ne dépassent l'objectif 2023 rectifié et ne créent, une nouvelle fois, dès le début de l'exercice suivant un handicap de gestion (effet base négatif). »

Parallèlement, hors couverture des mesures nouvelles liées à l'inflation, les dépenses relatives aux établissements de santé sont conformes à la prévision initiale, celles relatives au secteur médico-social inférieures de 0,1 milliard d'euros.

Enfin, on peut souligner le dépassement sensible des crédits liés au fonds d'intervention régional (FIR), à hauteur de 0,3 milliard d'euros, principalement en soutien aux établissements médico-sociaux (fonds d'urgence).

II - Les modifications adoptées par l'Assemblée nationale

Par le vote des amendements identiques des députés Jérôme Guedj, Sébastien Peytavie, Pierre Dharréville, Joëlle Mélin et Frédéric Mathieu et plusieurs de leurs collègues, l'Assemblée nationale a supprimé cet article.

III - La position de la commission

A. Une trajectoire incohérente avec la situation des établissements de santé

Si les dépenses apparaissent maîtrisées pour le sous-objectif relatif aux établissements de santé, ce respect de l'Ondam apparaît en décalage avec la situation réelle des établissements.

Le redémarrage de l'activité, bienvenu, ne permet pas de couvrir réellement l'augmentation des charges, principalement issue de l'inflation.

Ainsi, comme le soulignait d'ailleurs également le comité d'alerte, la situation financière des établissements de santé apparaît particulièrement préoccupante, puisque le déficit des établissements publics de santé augmente fortement en 2022 malgré le mécanisme de garantie de financement.

Selon l'annexe 6, le déficit des hôpitaux publics atteindrait près de 980 millions d'euros pour l'année 2022, contre 381 millions en 2021, quand 60 % des Ehpad publics sont en déficit8(*).

Les fédérations d'établissements du public comme du privé ont interpellé le Gouvernement sur une insuffisante couverture de l'inflation.

Devant la commission des affaires sociales du Sénat9(*), le ministre de la santé et de la prévention a indiqué que « le Gouvernement ne laissera pas les hôpitaux publics ou privés basculer “dans le rouge” du fait de l'inflation sur le terrain », évoquant des mesures en fin d'exercice et une probable circulaire tarifaire.

Cependant, il ressort des auditions menées par la commission que l'effort annoncé pour la fin de l'année pourrait ne provenir que de dégels de crédits, à enveloppe inchangée pour l'Ondam établissements de santé. Or, cette modalité de « rallonge » ne satisfait pas les établissements, lesquels estiment ne recevoir de cette manière que l'enveloppe budgétée et non des crédits supplémentaires. Surtout, les fédérations redoutent, par un tel dégel non abondé de nouveaux crédits, un effet de base défavorable sur la construction de l'Ondam 2024.

Malgré une reprise notable de l'activité, les fédérations hospitalières estimaient à la rentrée un besoin estimé à 1,5 milliard d'euros. À la fin du mois d'octobre 2023, la fédération hospitalière de France appelait à un abondement nécessaire à hauteur d'1 milliard d'euros supplémentaire pour les hôpitaux publics, lequel devrait être selon elle reconductible pour 2024. La FHF mettait particulièrement en avant le bond des dépenses d'électricité avec un effet de rattrapage en 2023 de la part des fournisseurs.

Si la direction générale de l'offre de soins10(*) indiquait mobiliser également, « comme chaque année, en lien avec les agences régionales de santé, des montants importants qui existent déjà dans l'Ondam pour accompagner les établissements qui connaissent les situations financières les plus dégradées » et considérait que « le sujet de l'inflation est pris en compte dans l'Ondam 2023 », elle signalait cependant à la commission que « plusieurs études convergentes estiment que l'inflation pourrait être supérieure, cette année, à ces montants pris en compte dans la construction de l'ondam », sans pouvoir préciser les modalités de couverture des charges supplémentaires.

La commission regrette fortement le caractère particulièrement flou de l'approche gouvernementale à destination des établissements de santé, publics comme privés, à moins de deux mois de la clôture de l'exercice 2023, ce alors que les projections des différentes fédérations, semblent montrer des résultats préoccupants et concordants.

Il apparaît particulièrement difficile de considérer que, « dans le même temps », le législateur poursuit un objectif de soutien à l'investissement et au désendettement des hôpitaux avec une enveloppe de 13 milliards d'euros portée par la Caisse d'amortissement de la dette sociale (Cades) mais ne couvre pas les charges effectives des établissements, laissant se constituer de nouveaux déficits et donc germer une future dette.

À ce titre, la commission s'est fortement interrogée sur la sincérité de l'Ondam 2023 révisé au regard des besoins de financement du système de santé et, partant, sur le rétablissement de cet article.

B. En responsabilité, un rétablissement nécessaire mais non suffisant de l'Ondam 2023 révisé

Ne pouvant avoir l'initiative d'un rehaussement de l'Ondam au regard de l'article 40 de la Constitution, la commission n'a en théorie qu'une option de rejet pour solliciter une révision à la hausse par le Gouvernement.

Cependant, un tel rejet de la trajectoire de l'Ondam conduirait en l'espèce dans ce texte à une suppression conforme de l'article 2 qui ne pourrait alors normalement plus être remis en discussion dans la suite de la navette parlementaire.

Or, l'article L.O. 111-3-3 du code de la sécurité sociale prévoit que la loi de financement de l'année rectifie l'objectif national de dépenses d'assurance maladie pour l'année en cours, et ce de manière impérative. L'article L.O. 111-3-3 figure d'ailleurs expressément dans un paragraphe du code de la sécurité sociale qui énumère les « dispositions obligatoires » de la LFSS de l'année.

La commission estime qu'une suppression conforme de cet article entraînerait un risque particulièrement sérieux de contrariété à la Constitution.

En outre, maintenir l'Ondam 2023 inchangé, sans priver la sécurité sociale de sa capacité à dépenser effectivement les crédits souhaités par le Gouvernement, ne semble pas réaliste et contribuer davantage au bon pilotage des dépenses d'assurance maladie.

Aussi malgré les fortes réserves formulées sur la construction de la révision inscrite, en responsabilité, la commission propose de rétablir l'article 2 modifiant l'Ondam 2023.

Cependant, la commission a souhaité marquer sa préoccupation quant à un juste niveau de financement des établissements de santé, alors même que le Gouvernement entend engager une réforme structurelle11(*) du financement des activités de médecine-chirurgie-obstétrique (MCO).

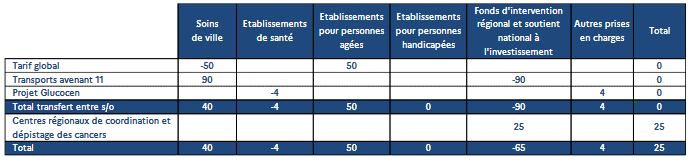

C'est pourquoi le rétablissement proposé, modifie la ventilation de l'Ondam, majorant de 200 millions d'euros le sous-objectif relatif aux établissements de santé12(*). Il appartiendra au Gouvernement de clarifier sa startégie au cours de l'examen du texte.

La commission propose ainsi par l'amendement n° 187 de rétablir cet article ainsi modifié.

Article

3

Rectification des contributions des branches maladie et autonomie

au FMIS et de la branche autonomie aux agences régionales de

santé

Cet article propose de rectifier les dotations prévues en LFSS pour 2023 des branches maladie et autonomie au FMIS.

Il augmente de 100 millions d'euros la contribution de la branche autonomie au fonds d'intervention régionale (FIR) des agences régionales de santé pour financer un fonds d'urgence pour les établissements et services médico-sociaux en difficulté.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

A. Une révision des contributions des branches maladie et autonomie au FMIS

1. Une réduction de la dotation de la branche maladie

L'article 103 de la loi de financement de la sécurité sociale pour 202313(*) avait fixé la contribution de la branche maladie au fonds pour la modernisation et l'investissement en santé (FMIS) à 1 163 millions d'euros pour 2023.

Le fonds pour la modernisation et l'investissement en santé

À la suite des conclusions du Ségur de la santé en 2020, l'article 49 de la loi de financement de la sécurité sociale a transformé le fonds pour la modernisation des établissements de santé publics et privés (FMESPP) en un nouveau fonds pour la modernisation et l'investissement en santé, avec une vocation d'investissement plus transversale entre les établissements sanitaires et médico-sociaux.

Les ressources du fonds sont principalement constituées de dotations de l'assurance maladie et de la branche autonomie.

Le fonds est géré par la Caisse des dépôts et consignations, les délégations de crédits étant opérées par le ministère des solidarités et de la santé.

Le I rectifie ce montant, le ramenant à 1 062 millions d'euros pour l'année en cours.

Le Gouvernement indique dans l'exposé des motifs du présent article que cette révision intervient pour tenir compte notamment d'une actualisation du déploiement du Ségur numérique.

2. Une légère baisse de la dotation de la branche autonomie

Le même article de la LFSS 2023 avait également fixé la contribution de la branche autonomie au FMIS, à hauteur de 88 millions d'euros pour l'année 2023.

Le II réduit ce montant à 87 millions d'euros pour l'année en cours.

· La dotation des deux branches passe ainsi de 1 251 millions d'euros à 1 049 millions d'euros. La révision globale opérée représente un ajustement à la baisse de 102 millions d'euros pour l'année 2023.

B. L'augmentation du montant de la contribution de la branche autonomie aux ARS

La LFSS pour 2023 avait fixé à 178,4 millions d'euros (après 168,3 millions d'euros en 2022) le montant de la contribution attribuée par la branche autonomie aux ARS au titre de leurs actions en matière de prise en charge et d'accompagnement en direction des personnes âgées ou handicapées.

Le III rectifie à 278,4 millions d'euros ce montant pour 2023, soit une hausse de 100 millions d'euros, afin de financer la mise en oeuvre exceptionnelle par les ARS d'un fonds d'urgence pour les établissements et services sociaux et médico-sociaux (ESSMS) en difficulté.

La mise en place de ce fonds a été annoncée par la Première ministre le 26 juillet dernier à l'occasion de la remise du rapport de la députée Christine Pires-Beaune sur le reste à charge en Ehpad. Cette décision s'est traduite par la mise en place dans chaque département, à partir de septembre 2023, d'une commission départementale de suivi des Ehpad et des services à domicile en difficultés financières14(*).

Comme l'a indiqué Virginie Magnant, directrice de la Caisse nationale de solidarité pour l'autonomie (CNSA), lors de son audition devant la commission des affaires sociales, les enveloppes devaient être versées aux ARS fin octobre sous la forme d'un abondement du fonds d'intervention régional (FIR)15(*).

Selon les informations fournies par la CNSA, cette mesure n'a pas d'impact sur le résultat prévisionnel de la branche car elle est financée par un prélèvement sur l'objectif global de dépenses (OGD) du même montant.

Il convient de rappeler qu'au-delà de ce fonds, les ARS peuvent toujours mobiliser leur dotation régionale limitative pour apporter un soutien ponctuel aux établissements. D'après la direction de la sécurité sociale (DSS), les ARS ont ainsi alloué près de 200 millions d'euros en 2022 au secteur des personnes âgées pour répondre à des situations exceptionnelles, accompagner les ESSMS en difficultés ou soutenir l'investissement.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

1. Un suivi du FMIS à renforcer

La commission prend acte des ajustements proposés concernant les dotations au fonds pour la modernisation et l'investissement en santé, justifié par le Gouvernement au regard du déploiement du volet numérique du Ségur de la santé.

Elle regrette cependant l'information très sommaire apportée par le Gouvernement quant à l'exécution des crédits du FMIS et à la mise en oeuvre des investissements pourtant déterminants portés par le Ségur. En outre, la commission rappelle que le suivi de ces crédits est d'autant plus nécessaire qu'ils relèvent pour partie de la mise en oeuvre du plan de relance européen.

2. Pour les Ehpad, un fonds d'urgence nécessaire mais non suffisant

Au 31 décembre 2022, 55 % des Ehpad, tous statuts confondus, étaient en déficit (60 % pour les seuls Ehpad publics)16(*). Une enquête menée par la Fédération hospitalière de France (FHF) a mis en évidence la nette aggravation du niveau de déficit ainsi que le nombre croissant d'établissements faisant face à des difficultés de trésorerie de court terme. Ces difficultés se retrouvent tant dans que le secteur privé lucratif que dans le secteur privé non lucratif.

Le fonds d'urgence de 100 millions d'euros prévu par cet article concernera les Ehpad comme les services à domicile, quel que soit leur statut.

S'il est nécessaire et bienvenu, ce fonds est loin d'être à la hauteur des besoins et de répondre aux difficultés structurelles des établissements et services pour personnes âgées dépendantes. Selon les représentants du secteur, ces crédits ne pourront permettre d'intervenir que dans les situations les plus critiques sur le plan financier.

Le dispositif présente néanmoins l'intérêt de permettre, au moyen des commissions départementales mises en place pour répartir les crédits du fonds, la réalisation d'une cartographie globale de la situation des Ehpad et des services à domicile du pays, et de faire la part de leurs difficultés conjoncturelles et des problèmes structurels du secteur.

La commission propose d'adopter cet article sans modification.

Article

4

Révision à la hausse du montant M 2023

Cet article vise à réviser le seuil de déclenchement de la clause de sauvegarde des médicaments pour 2023 et à réduire, ainsi, le poids de cette fiscalité pesant sur le secteur du médicament au titre de l'année en cours.

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé

A. Le rendement de la clause de sauvegarde a très fortement augmenté ces dernières années

Malgré l'effectivité des mécanismes microéconomiques de régulation, négociés avec les industriels, les dépenses de médicaments sont apparues particulièrement dynamiques ces dernières années. Dans ce contexte, le rendement de la clause de sauvegarde, pourtant pensée comme un outil de régulation budgétaire de dernier recours, a très fortement augmenté.

1. Le dynamisme des dépenses de médicaments

· Portées par le vieillissement de la population, le développement des maladies chroniques et une grappe d'innovations récentes, les ventes de médicaments ont connu une croissance soutenue ces dernières années.

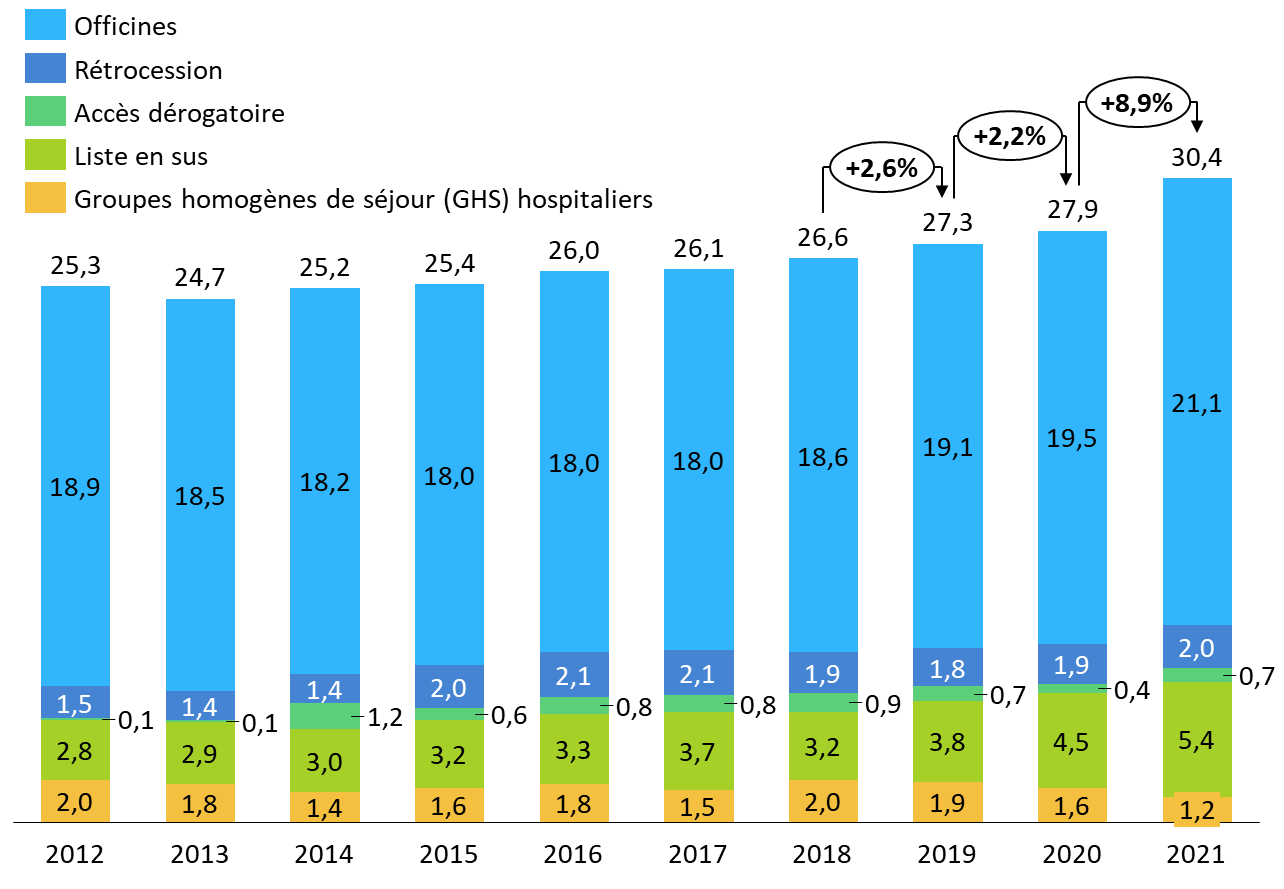

D'après le Comité économique des produits de santé (CEPS), le chiffre d'affaires global hors taxes des médicaments remboursables s'est ainsi établi, en 2021, à 30,4 milliards d'euros. En hausse de près de 9 % par rapport à 202017(*), ce montant marque une accélération sensible du dynamisme des dépenses.

Une telle tendance apparaît dans les deux principales catégories de dépenses :

- les médicaments délivrés en pharmacies d'officine, dont les ventes progressent de 8,4 % entre 2020 et 2021, portées notamment par la commercialisation en ville de molécules innovantes à un prix élevé18(*) ;

- les médicaments figurant sur la « liste en sus » hospitalière, réunissant les molécules les plus onéreuses financées indépendamment des « groupes homogènes de séjour » (GHS) de la tarification à l'activité, dont les ventes ont augmenté de 18,3 % sur la même période.

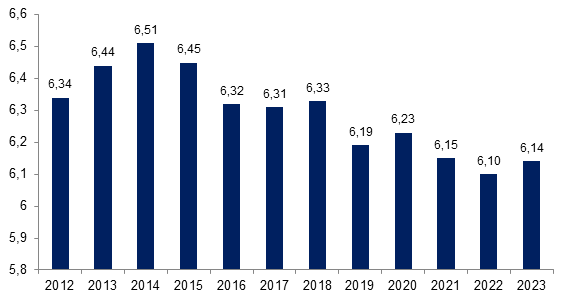

Évolution des ventes de médicaments remboursables (2012-2021)

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après des données publiées par le CEPS

Dans un périmètre différent, incluant les médicaments rétrocédés comme les remises conventionnelles consenties par les industriels à l'assurance maladie, la Direction de la recherche, des études, de l'évaluation et des statistiques (Drees) des ministères sociaux fait état d'une augmentation de la consommation de médicaments en ambulatoire de 5,3 % entre 2021 et 2022. Cette progression, constatée pour la deuxième année consécutive, contraste avec une baisse presque continue observée entre 2014 et 202019(*).

2. L'insuffisance des mécanismes de régulation microéconomique

Deux principaux outils de régulation microéconomique permettent au CEPS de maîtriser l'augmentation des dépenses de l'assurance maladie, sans toutefois suffire à contenir le dynamisme observé ces dernières années.

· D'une part, le Comité procède à des campagnes de baisse de prix sur des produits d'ores et déjà inscrits au remboursement, selon des critères fixés par le code de la sécurité sociale20(*) - ancienneté de l'inscription, prix net des médicaments à même visée thérapeutique, etc. - ou dans certaines situations prévues par l'accord-cadre conclu avec Les Entreprises du médicament (Leem)21(*).

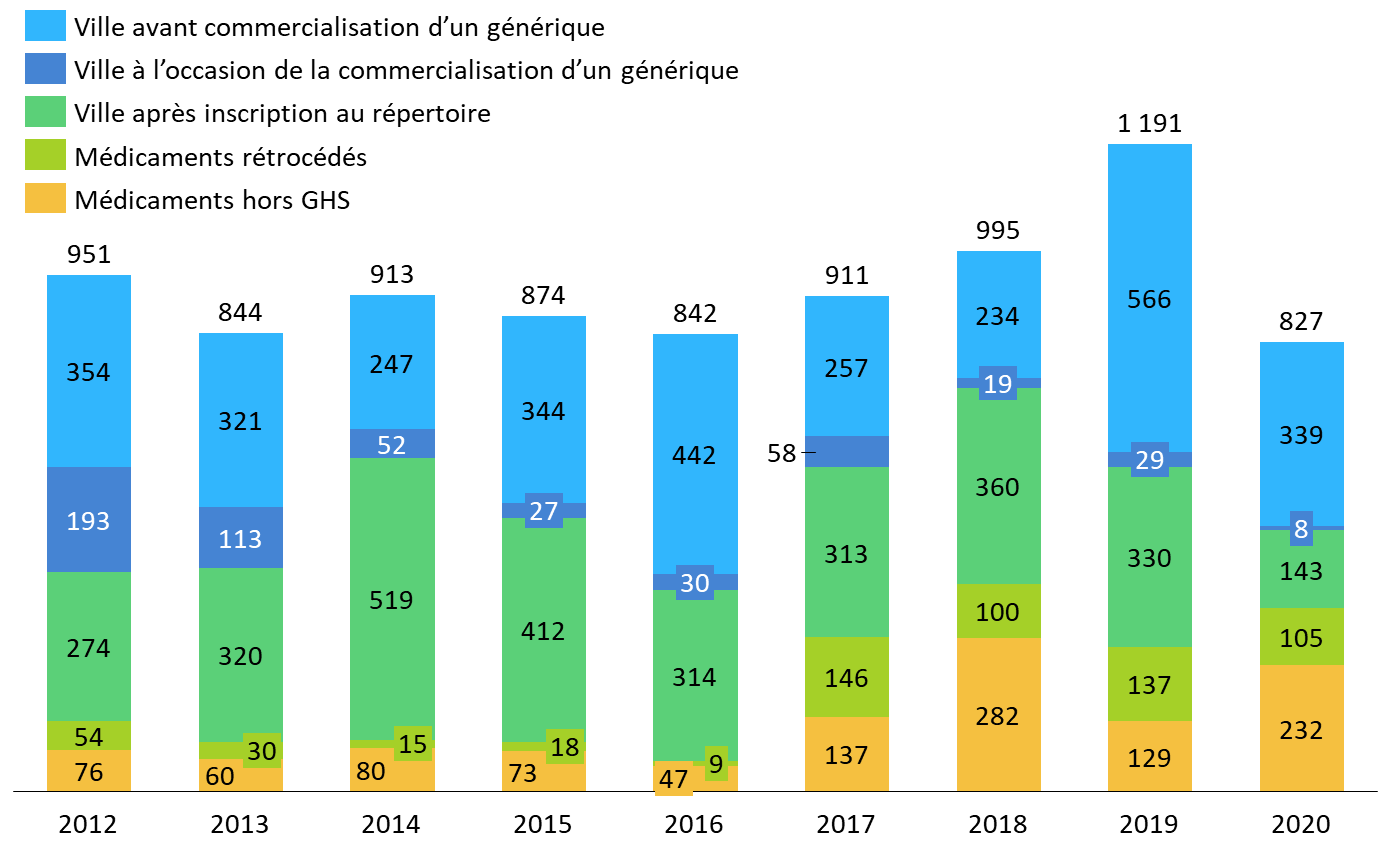

Les économies attendues des baisses de prix sont, chaque année, précisées dans les annexes au projet de loi de financement de la sécurité sociale (PLFSS) et s'élèvent à plusieurs centaines de millions d'euros. D'après le CEPS, ces baisses de prix se sont traduites, entre 2016 et 2020, par près de 4,8 milliards d'euros d'économies cumulées.

Économies permises par les baisses de prix (2012-2020)

(en millions d'euros)

Source : Commission des affaires sociales du Sénat, d'après des données publiées par le CEPS

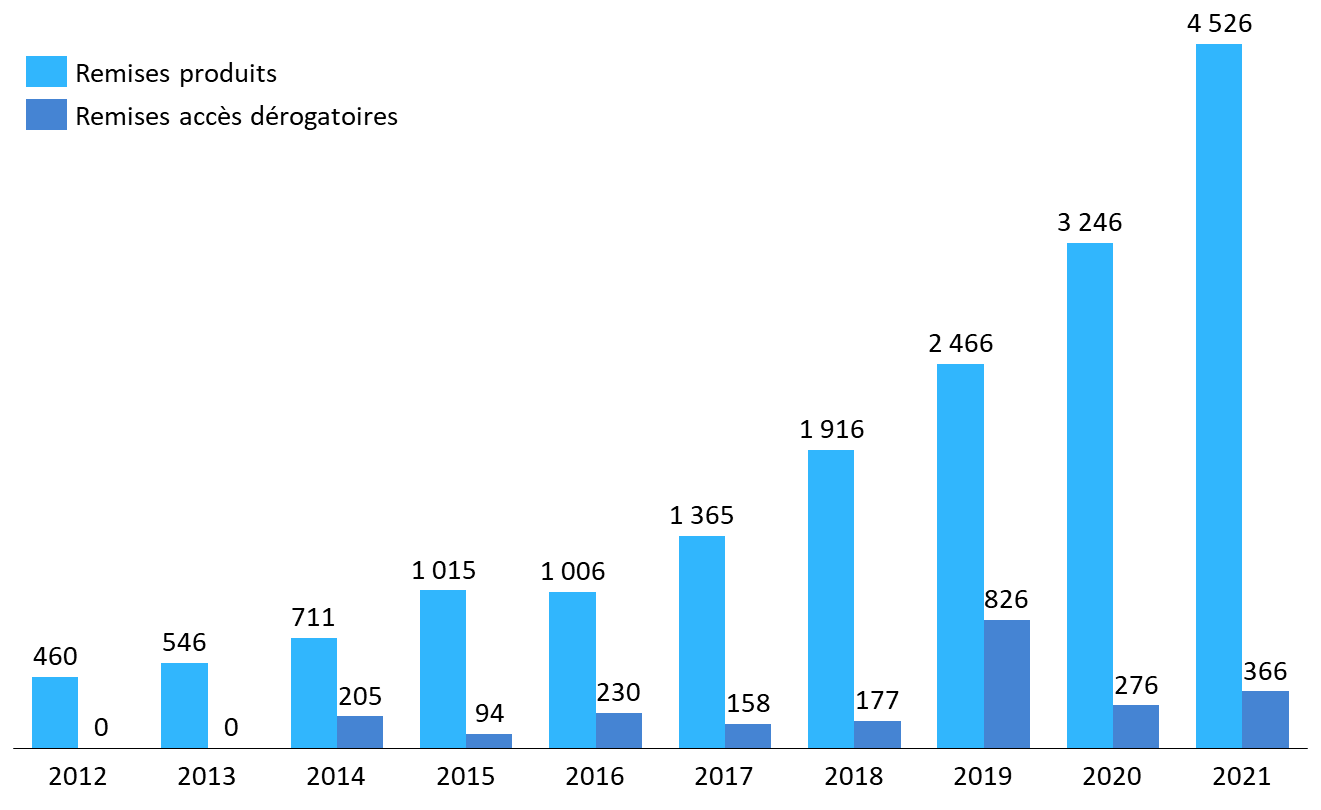

· D'autre part, le CEPS négocie avec les entreprises des remises, remboursées par l'exploitant à l'assurance maladie sans venir pour autant réduire le prix facial affiché. Deux principaux types de remises peuvent être distingués :

- les remises dites

« produits »22(*), qui peuvent être

subordonnées à la réalisation d'une ou plusieurs

conditions - accord prix/volume, plafonnement de la dépense totale,

etc. - ou, au contraire, inconditionnelles

- remises

« à la première

boîte » ;

- les remises associées aux procédures d'accès dérogatoires : autorisations d'accès précoce23(*) ou d'accès compassionnel24(*).

Soutenu, notamment, par l'arrivée sur le marché de thérapies innovantes et onéreuses, le montant des remises a très fortement crû ces dernières années : entre 2012 et 2021, celui des remises « produits » aurait, d'après les données publiées par le CEPS, presque été multiplié par dix.

Remises « produits » et « accès dérogatoires » brutes facturées (2012-2021)

(en millions d'euros)

Source : Commission d'enquête sénatoriale sur la pénurie de médicaments et les choix de l'industrie pharmaceutique française, d'après des données publiées par le CEPS

· Malgré leur efficacité, ces outils de régulation apparaissent insuffisants pour maîtriser la croissance importante des dépenses de médicaments constatée ces dernières années.

Le rapport à la commission des comptes de la sécurité sociale fait ainsi état, après exclusion des dépenses en lien avec la crise sanitaire, d'un taux de croissance annuel moyen des dépenses brutes d'assurance maladie de produits de santé de 6,4 % entre 2019 et 2022, avant application des remises et de la clause de sauvegarde. En tenant compte des remises négociées par le CEPS, ce taux s'établit à 3,4 %25(*).

3. La progression de la clause de sauvegarde

• Introduite par la LFSS pour 199926(*), la clause de sauvegarde constitue un mécanisme de régulation macroéconomique de dernier ressort, destiné à inciter les entreprises du secteur à maintenir le volume de leur chiffre d'affaires en-deçà d'un seuil permettant le respect de l'Ondam voté.

Fréquemment modifiée ces dernières années, elle repose depuis la LFSS pour 201927(*) sur la définition d'un seuil de dépenses de médicaments, appelé « montant M », visant les ventes en ville comme à l'hôpital de l'ensemble des entreprises du secteur28(*). Lorsque le chiffre d'affaires des entreprises, minoré des remises consenties à l'assurance maladie, excède le montant M fixé en LFSS chaque année, un barème progressif est appliqué à la part en excès : 50 % entre M et 1,005 fois le montant M, 60 % entre 1,005 et 1,01 fois le montant M, 70 % au-delà29(*).

Depuis 2023, la contribution est ensuite répartie entre les entreprises redevables :

- à concurrence de 70 %, au prorata de leur chiffre d'affaires ;

- à concurrence de 30 %, en fonction de la progression de leur chiffre d'affaires par rapport à l'année précédente30(*).

Pour chaque entreprise, elle ne peut toutefois excéder 10 % de son chiffre d'affaires réalisé en France au titre des médicaments concernés.

· Sous l'effet du dynamisme des dépenses de médicaments comme de l'insuffisance des mécanismes de régulation microéconomique, la clause de sauvegarde, conçue comme une corde de rappel budgétaire, a agi, ces dernières années, en véritable dispositif fiscal, au rendement comparable à celui des outils de régulation négociée traditionnellement mobilisés par le CEPS.

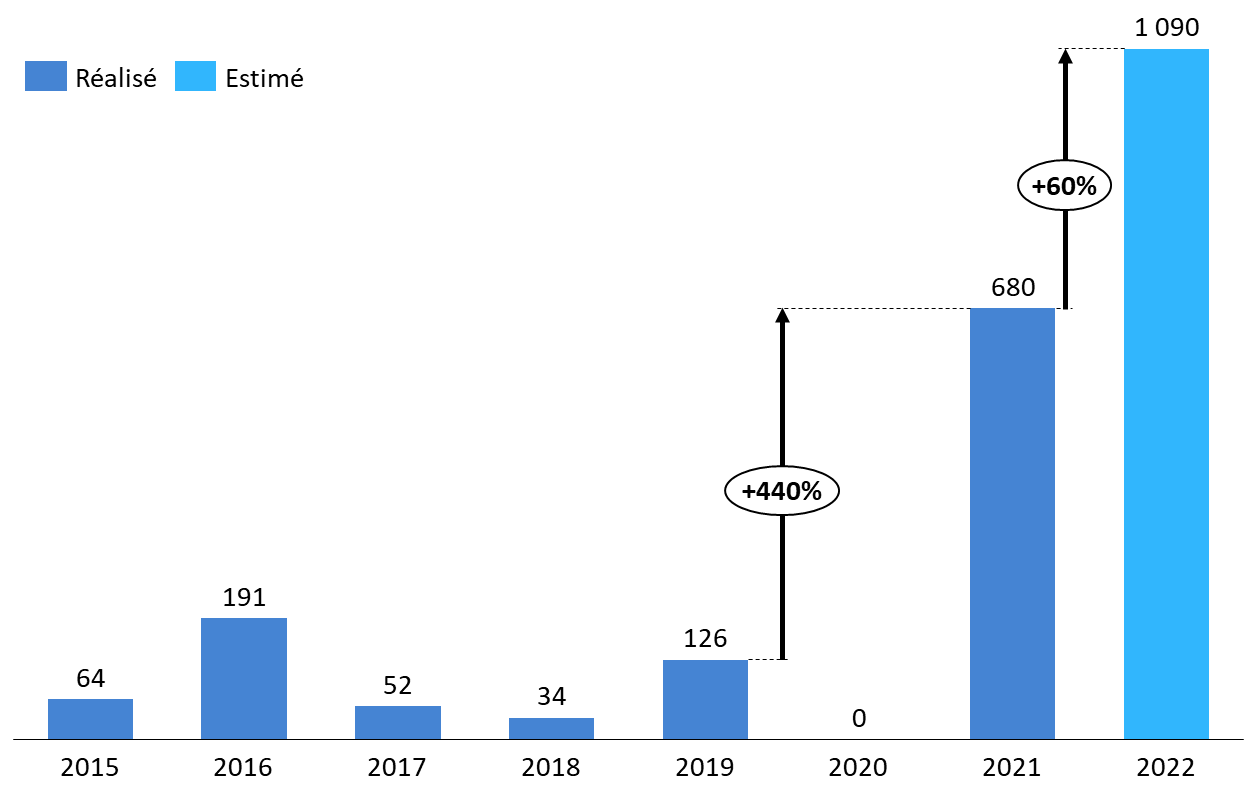

À l'exception de l'année 2020, la clause a, en effet, systématiquement été déclenchée ces dernières années. Depuis 2022, le Gouvernement tient d'ailleurs compte de cette évolution en anticipant, désormais, un déclenchement du dispositif et en estimant, en conséquence, un rendement attendu dans les annexes jointes aux PLFSS déposés31(*).

Surtout, le produit de la clause de sauvegarde a très fortement augmenté ces dernières années. Alors qu'il demeurait, depuis 2015, inférieur à 200 millions d'euros, il s'établirait à 680 millions d'euros pour 2021 et à 1,09 milliard d'euros pour 202232(*).

Produit de la clause de sauvegarde des médicaments

(en millions d'euros)

Source : Commission des affaires sociales du Sénat, sur la base de données publiées par le CEPS et transmises par la DSS.

· Le rapport précité à la commission des comptes de la sécurité sociale souligne l'importance prise par le dispositif, en indiquant que celui-ci suffit à ramener le taux de croissance annuel moyen des dépenses de produits de santé, pour la période 2019-2022, de 3,4 % à 2,5 %33(*).

B. L'article 4 révise à la hausse le montant M pour 2023 et vise ainsi à maîtriser le poids de la clause de sauvegarde au titre de l'année en cours

Tenant compte de l'importance prise par la clause de sauvegarde ces dernières années, l'article 4 vise à augmenter le seuil de déclenchement de cette dernière pour 2023 afin de maîtriser la contribution à la charge des entreprises au titre de la même année.

Pour ce faire, il modifie l'article 18 de la loi de financement de la sécurité sociale pour 2023, afin de porter le montant M qu'elle fixe de 24,6 à 24,9 milliards d'euros.

Auditionné par la commission, le ministre de la santé et de la prévention a indiqué que la mesure avait pour objet de ramener le produit attendu de la clause de sauvegarde pour 2023 à 1,6 milliard d'euros34(*). D'après le ministre de l'industrie, le produit de la clause aurait pu s'élever, sans cela, à 1,7 milliard d'euros pour 202335(*).

L'étude d'impact jointe au PLFSS précise, en cohérence avec les propos des ministres, que la mesure conduit à réduire la recette attendue pour 2023 de 120 millions d'euros. Elle indique également que cette révision a pour contrepartie un engagement des industriels sur des objectifs renforcés de baisse de prix (850 millions d'euros en 2024) et de maîtrise des volumes de vente (350 millions d'euros en 2024)36(*).

II - Les modifications adoptées par l'Assemblée nationale

L'article 4 a été adopté par l'Assemblée nationale, en séance publique, sans modification.

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

· La commission a, plusieurs fois, formulé des inquiétudes face à la croissance de la clause de sauvegarde.

Lors de l'examen du projet de loi d'approbation des comptes de la sécurité sociale (PLACSS) pour 2022, elle avait souligné que l'importance prise par la clause de sauvegarde dans la régulation des dépenses renouvelait les interrogations, anciennes, à l'égard de ce dispositif.

Celui-ci apparaît, d'abord, particulièrement imprévisible. Le montant dû au titre de la clause de sauvegarde au titre de l'année n n'est connu des entreprises concernées qu'à la fin de l'année n+137(*). Le législateur, lui, est contraint de débattre chaque année d'un seuil de déclenchement « M » sans être en mesure d'estimer précisément le rendement attendu du dispositif. À cet égard, la commission a relevé que le produit de la clause de sauvegarde s'est révélé, en 2021 comme en 2022, particulièrement éloigné de celui que le Gouvernement anticipait en étude d'impact38(*).

Bien que les modalités de répartition de la clause de sauvegarde entre industriels aient été modifiées par la LFSS pour 202339(*), afin de tenir compte de la croissance des entreprises concernées, le dispositif demeure toutefois largement indiscriminé. Si plusieurs mesures permettent, dans la fixation du prix des médicaments40(*) comme dans la définition des remises tarifaires41(*), de tenir compte de la criticité thérapeutique d'un médicament ou de la sécurité d'approvisionnement du marché français, les critères légaux de la clause de sauvegarde ne permettent pas une telle prise en compte. Le rapport de la commission d'enquête sénatoriale sur la pénurie de médicaments et les choix de l'industrie pharmaceutique française relevait, à ce sujet, que la clause de sauvegarde « ne permet pas d'adapter l'effort demandé à l'entreprise à la nature des médicaments qu'elle commercialise, aux priorités de santé publique ou à [sa] santé financière »42(*).

· La commission a, par ailleurs, relevé que ces dispositions faisaient suite à la publication, en août 2023, du rapport de la mission relative à la régulation des produits de santé confiée par la Première ministre à six personnalités qualifiées43(*). Observant que la clause de sauvegarde « a été conçue comme une sécurité financière », la mission relève notamment que « sa construction, sa répartition, ses lourdeurs administratives correspondent au fait que son montant a été prévu pour être limité ».

Jugeant « plus équitable et économiquement efficace de privilégier les négociations individuelles par laboratoires que de réguler par la clause de sauvegarde », la mission a invité le Gouvernement à « fixer un objectif de décroissance rapide de [cette dernière] pour retrouver un niveau de l'ordre de grandeur des montants historiques (soit moins de 500 millions d'euros) et [accepter] de négocier des baisses de prix plus importantes »44(*).

· Consciente de ce contexte et renouvelant les constats qu'elle a plusieurs fois formulés sur ce dispositif, la commission a favorablement accueilli ces dispositions visant à réduire le poids de la clause de sauvegarde des médicaments pour 2023.

Elle a, toutefois, regretté le manque d'ambition de la mesure, qui ne permettra de limiter le produit de la clause de sauvegarde qu'à 1,6 milliard d'euros.

· À l'initiative de sa rapporteure générale, et compte tenu des difficultés rencontrées dans la liquidation de la clause de sauvegarde des dispositifs médicaux pour 2022 comme des craintes du secteur quant à un déclenchement important au titre de l'année 2023, la commission a adopté un amendement n° 188 augmentant le seuil de déclenchement de la clause - ou « montant Z » - à 2,35 milliards d'euros pour l'année 2023. Elle souhaite également tenir compte, par là, de la croissance conjoncturelle du secteur faisant suite à une période de contraction du chiffre d'affaires consécutive à la crise sanitaire.

La commission appelle le Gouvernement à évaluer précisément, ces prochaines années, les effets d'un éventuel déclenchement de la clause de sauvegarde des dispositifs médicaux sur les entreprises du secteur.

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté.

DEUXIÈME

PARTIE

DISPOSITIONS RELATIVES AUX RECETTES ET À

L'ÉQUILIBRE GÉNÉRAL DE LA SÉCURITÉ SOCIALE

POUR L'EXERCICE 2024

TITRE

IER

DISPOSITIONS RELATIVES AUX RECETTES, AU RECOUVREMENT ET À LA

TRÉSORERIE

CHAPITRE

IER

RENFORCER LA LUTTE CONTRE LA FRAUDE AUX COTISATIONS

Article

5

Réforme de la procédure de l'abus de droit,

sécurisation du dispositif d'avance immédiate de crédit

d'impôt et adaptation de son calendrier

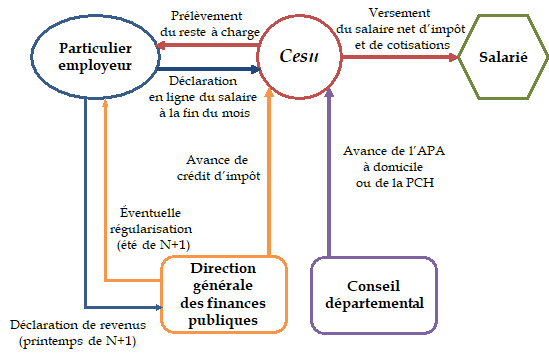

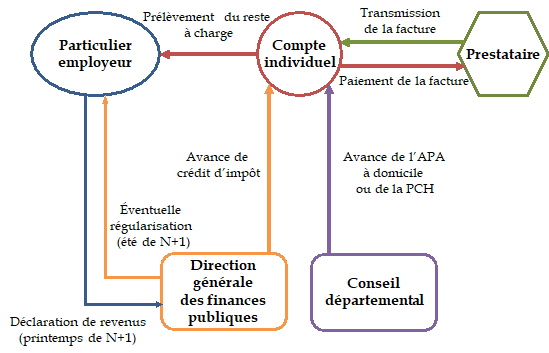

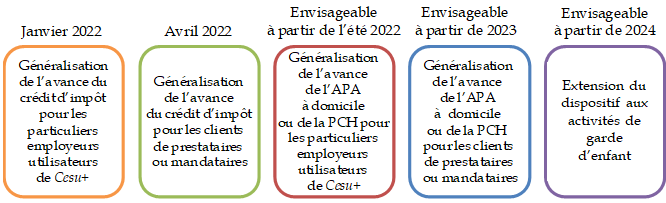

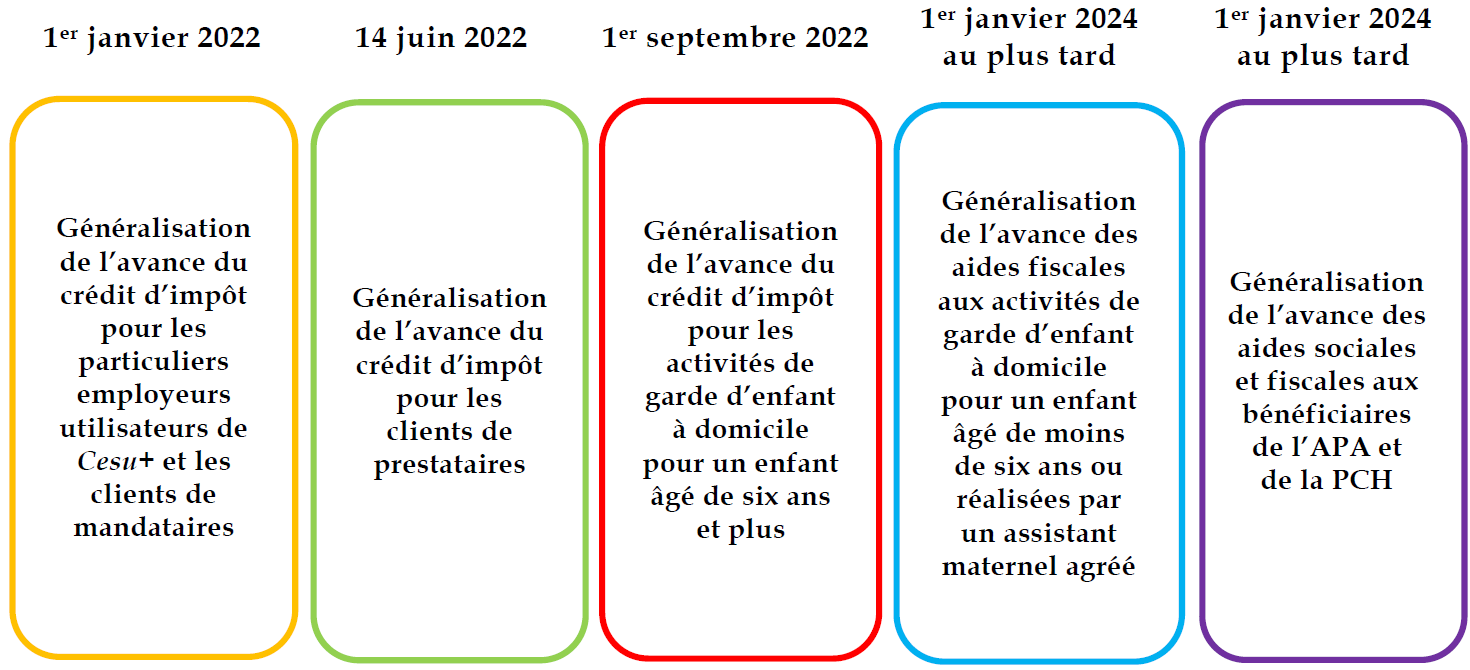

Cet article vise à limiter le risque de fraude dans le cadre du versement immédiat des aides aux services à la personne, à reporter le déploiement de l'avance des aides à la garde des jeunes enfants et aux bénéficiaires de l'APA et de la PCH, et à simplifier la procédure d'abus de droit.

La commission propose d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Le dispositif proposé : un encadrement plus strict et une révision du calendrier de déploiement du dispositif d'avance des aides aux services à la personne, ainsi qu'une simplification de la procédure d'abus de droit

A. Le Gouvernement souhaite apporter des ajustements au versement immédiat des aides aux services à la personne et à la procédure d'abus de droit

1. Le dispositif d'avance des aides sociales et fiscales aux services à la personne doit être adapté afin de lutter plus efficacement contre la fraude et de tenir compte de diverses contraintes techniques

a) Le versement immédiat des aides sociales et fiscales aux services à la personne a fait l'objet d'une expérimentation à compter de 2020 (LFSS pour 2020)

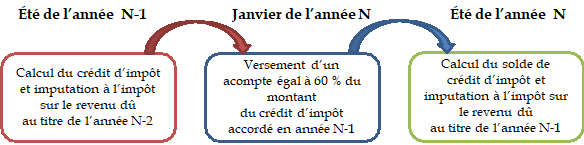

Comme tout crédit d'impôt, le crédit d'impôt pour l'emploi d'un salarié à domicile45(*) présente le désavantage de ne bénéficier effectivement aux particuliers recourant aux services à la personne que six à dix-huit mois après le paiement de la prestation de services, lors de l'émission de l'avis d'imposition.

Le crédit d'impôt pour l'emploi d'un salarié à domicile

Instauré en 199146(*), le crédit d'impôt pour l'emploi d'un salarié à domicile bénéficie aux contribuables domiciliés en France au titre :

- de l'emploi d'un salarié assurant la garde d'enfants, les services à domicile relatifs aux tâches ménagères ou familiales ou l'assistance aux personnes âgées, aux personnes handicapées ou aux autres personnes qui ont besoin d'une aide personnelle à leur domicile ou d'une aide à la mobilité ;

- du recours à une association, une entreprise ou un organisme déclaré qui rend exclusivement de tels services ;

- du recours à un organisme à but non lucratif ayant pour objet l'aide à domicile et habilité au titre de l'aide sociale ou conventionné par un organisme de sécurité sociale.

Le crédit d'impôt est égal à 50 % des dépenses afférentes nettes des aides perçues au titre de l'emploi du salarié à domicile (allocation personnalisée pour l'autonomie - APA, prestation de compensation du handicap - PCH, complément de libre choix du mode de garde - CMG47(*), etc.), dans la limite d'un plafond dépendant de la composition du foyer fiscal.