TROISIÈME PARTIE :

LE COMPTE D'AFFECTATION

SPÉCIALE « PENSIONS »

I. LES CRÉDITS DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS »

A. LE COMPTE D'AFFECTATION SPÉCIALE (CAS) « PENSIONS » FINANCE UNE PARTIE DES DÉPENSES DE RETRAITE DES AGENTS PUBLICS

Le compte d'affectation spéciale (CAS) « Pensions » a été créé en 2006 en application de la loi organique relative aux lois de finances (LOLF) du 1er août 200124(*). Son objet est de retracer toutes les opérations relatives aux pensions et aux avantages accessoires gérés par l'État. Le CAS « Pensions » retrace à ce titre toutes les opérations de financement, en recettes et en dépenses, des régimes de retraite des fonctionnaires civils de l'État, des militaires et des ouvriers de l'État.

Pour autant, la rapporteure spéciale relève que ces régimes de retraite ne suffisent pas à épuiser la diversité des situations dans lesquelles peuvent se trouver les agents publics pour leur régime de retraite.

En effet, les fonctionnaires de la fonction publique territoriale et de la fonction publique hospitalière sont affiliés à un régime distinct géré par la Caisse nationale de retraites des agents des collectivités locales (CNRACL) qui verse un montant annuel de pensions de 24,5 milliards d'euros. Les fonctionnaires titulaires des trois versants de la fonction publique sont en parallèle affiliés à un régime additionnel par capitalisation, le régime de retraite additionnelle de la fonction publique (RAFP), financé par des cotisations assises sur la part indemnitaire du traitement, qui verse un montant annuel de pensions, équivalant à 428 millions d'euros en 2022.

Il faut enfin ajouter à cet état des lieux le cas des agents publics non-titulaires, ou contractuels, qui représentaient 21,5 % de l'emploi public en 2021 et qui sont affiliés pour la couverture de base au régime général et pour la couverture complémentaire à un régime complémentaire spécifique, l'Institution de retraite complémentaire des agents non-titulaires de l'État et des collectivités publiques (Ircantec), qui verse un montant annuel de pensions de 3,8 milliards d'euros.

Dépenses de retraite pour les fonctionnaires titulaires

(en milliards d'euros et en 2022)

Source : commission des finances, d'après le rapport annexé au projet de loi de finances pour 2024 sur les pensions de retraite de la fonction publique

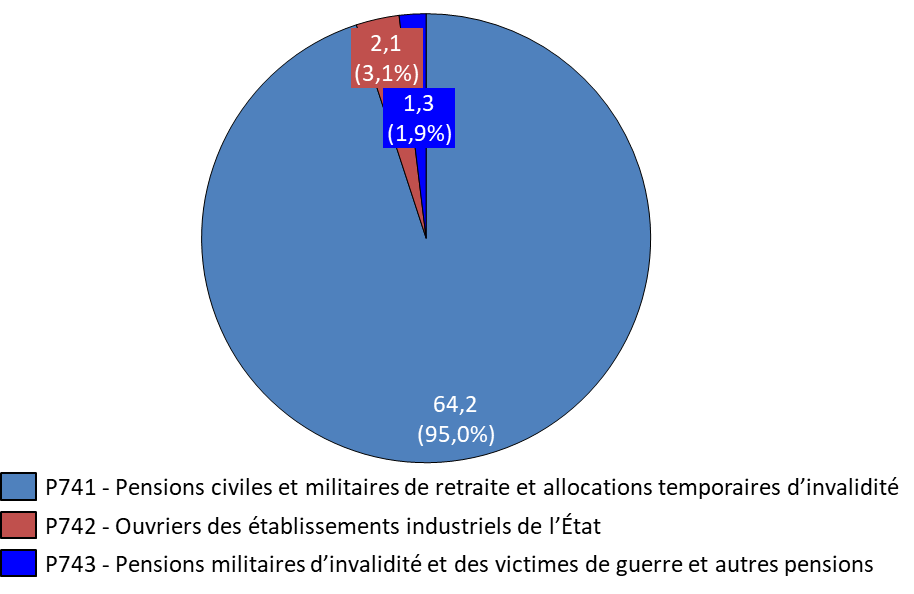

Le compte d'affectation spéciale « Pensions » est lui-même subdivisé en trois programmes budgétaires :

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité » qui retrace les recettes et les dépenses des deux principaux régimes de retraite du CAS : le régime de retraite des fonctionnaires civils de l'État et le régime de retraite des militaires ;

- le programme 742 « Ouvriers des établissements industriels de l'État » qui retrace les recettes et les dépenses du régime des ouvriers de l'État géré par le Fonds spécial des pensions des ouvriers des établissements industriels de l'État (FSPOEIE) et le fonds gérant les rentes d'accident du travail des ouvriers civils des établissements militaires (RATOCEM) ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » qui présente la particularité de ne pas avoir de recettes et de retracer les dépenses afférentes à des pensions ou prestations non-contributives.

Répartition par programme des crédits du CAS « Pensions »

(en milliards d'euros de CP proposés pour 2024)

Source : commission des finances, d'après les documents budgétaires

Le montant total des crédits demandés pour les trois programmes budgétaires du CAS « Pensions », de 67,6 milliards d'euros en 2024, est en hausse de 5 % par rapport à 2023. Cette hausse est essentiellement due à l'anticipation d'une hausse de 5,3 % des pensions de retraite à partir du 1er janvier 2024 et de 4,6 % pour les pensions d'invalidité à partir du 1er avril 2024, dans un contexte de reprise de l'inflation.

En additionnant les crédits du CAS « Pensions » et ceux de la mission « Régimes sociaux et de retraite », le montant total des crédits demandés pour 2024 est de 73,8 milliards d'euros.

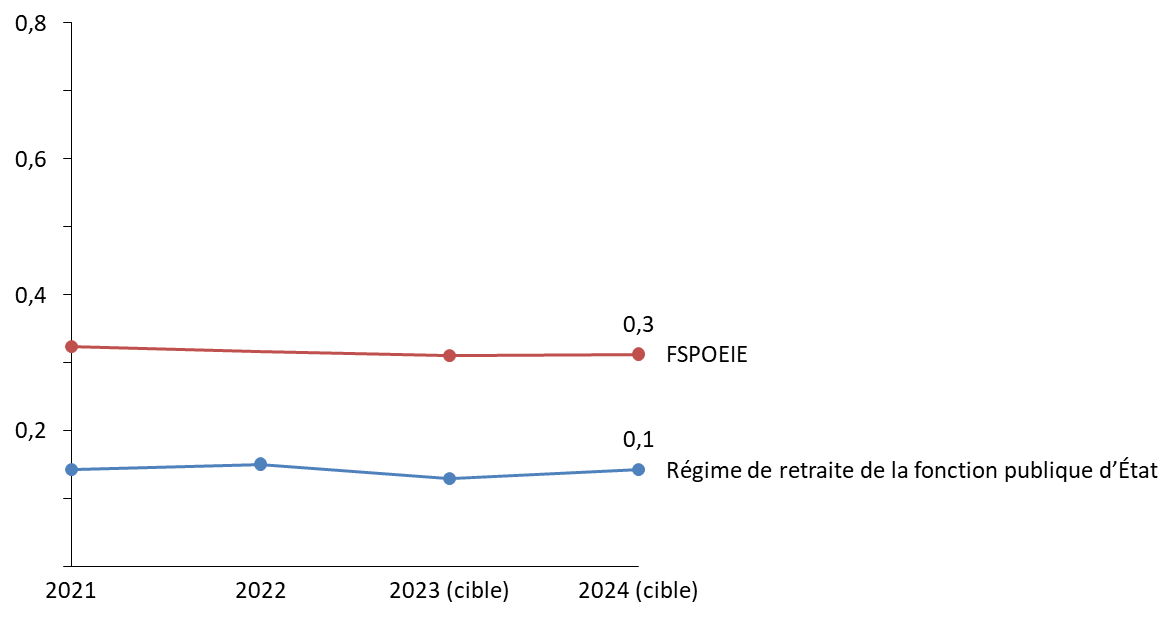

Les régimes entrant dans le champ du CAS « Pensions » font également l'objet d'un suivi relatif à leur frais de gestion, qui sont stables au regard des prévisions relatives à l'année 2024. Le ratio de frais de gestion particulièrement élevé pour le Fonds spécial des pensions des ouvriers des établissements industriels de l'État (FSPOEIE) s'explique à la fois par le montant réduit des pensions versées et par le coût important de gestion opérationnelle du fonds.

Frais de gestion des régimes dans le champ du CAS « Pensions »

(en dépenses de gestion en euros pour 100 euros de prestations servies)

Source : commission des finances, d'après les documents budgétaires

* 24 v. Loi organique n°2001-692 du 1er août 2001 relative aux lois de finances, art. 21.