B. LE NOUVEAU SCHÉMA DE FINANCEMENT INSCRIT DANS LE PROJET DE LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE (PLFSS) POUR 2024 NUIT À LA LISIBILITÉ DU FINANCEMENT PAR L'ÉTAT DES RÉGIMES SPÉCIAUX DE RETRAITE

1. Le PLFSS pour 2024 prévoit une intégration financière au régime général de tous les régimes spéciaux fermés et qui étaient équilibrés auparavant par une subvention budgétaire

L'article 9 du projet de loi de financement de la sécurité sociale (PLFSS) pour 2024, présenté par le Gouvernement comme une « simplification du schéma de financement du système de retraite dans le cadre de l'extinction des régimes spéciaux », prévoit la mise en place d'une nouvelle architecture de financement extrabudgétaire pour la quasi-intégralité des régimes dans le périmètre de la mission « Régimes sociaux et de retraite ».

En cas d'application de ce schéma, les crédits budgétaires de la mission devraient être réduits de 5,4 milliards d'euros, soit 87 % de son montant total, étant entendu que la charge serait constante pour l'État dès lors que le même montant serait déduit du budget général à travers l'affectation d'une fraction des recettes de la taxe sur la valeur ajoutée (TVA).

Le nouveau schéma de financement proposé par le Gouvernement consiste à faire du régime général, et de la Caisse nationale d'assurance vieillesse (CNAV), « l'équilibreur en dernier ressort »20(*) des comptes des régimes spéciaux fermés.

Le périmètre des régimes concernés par cette nouvelle architecture, qui excède celui de la mission, correspond aux régimes spéciaux qui sont fermés à la date du 1er septembre 2023.

Les régimes de la mission concernés par cette nouvelle architecture sont les régimes suivants :

- le régime de la RATP ;

- le régime de la SNCF ;

- le régime des mines ;

- le régime de la SEITA ;

- le régime des régies ferroviaires d'outre-mer ;

- le régime de l'ORTF ;

- le régime des chemins de fer d'Afrique du Nord et d'outre-mer.

Parallèlement, les régimes en dehors de la mission concernés par cette nouvelle architecture sont les régimes suivants :

- le régime des industries électriques et gazières (IEG) ;

- le régime des clercs et employés de notaires ;

- le régime de la Banque de France ;

- le régime des membres du Conseil économique, social et environnemental.

L'ensemble de ces régimes, du fait de leur fermeture, sont concernés par une dégradation progressive de leur ratio démographique et par conséquent par l'apparition puis l'aggravation d'un déficit annuel résultant de la différence entre les cotisations reçues et les pensions versées.

Le nouveau schéma prévoit, après que les différents régimes spéciaux ont épuisés le cas échéant la trésorerie et les réserves dont ils disposent, que le régime général prenne intégralement en charge les déficits de ces régimes.

Pour compenser le fait que le régime général se substitue à l'État en tant qu'équilibreur en dernier ressort des régimes spéciaux fermés, le Gouvernement prévoit, d'une part, de supprimer les subventions d'équilibres des régimes jusqu'à présent retracées dans la mission « Régime sociaux et de retraite » et, d'autre part, de compenser les dépenses à venir de la CNAV par l'affectation d'une fraction de TVA au régime général.

Le schéma de financement prévoit enfin une contribution de l'Agirc-Arrco pour assurer l'équilibrage des régimes spéciaux fermés pour tenir compte des nouvelles cotisations dont il bénéfice du fait de l'affiliation à son régime complémentaire des nouveaux salariés des secteurs et entreprises concernés.

Le nouveau schéma de financement est en principe neutre financièrement, étant entendu que le Gouvernement prévoit que la fraction de TVA attribuée à la CNAV « pourrait être revue à intervalles réguliers après la présentation d'un rapport au Parlement »21(*).

Le PLFSS pour 2024 prévoit que l'intégration financière des régimes actuellement bénéficiaires d'une subvention budgétaire d'équilibre entrera en vigueur au 1er janvier 2025, pour tenir compte du délai nécessaire afin de « modifier les programmes budgétaires correspondant » et de « calibrer la fraction de TVA affectée à la sécurité sociale »22(*).

2. Le nouveau schéma crée un risque de confusion entre la compensation des déséquilibres démographiques et l'effort budgétaire de l'État pour équilibrer certains régimes

Le nouveau schéma de financement a pour but de fusionner toutes les subventions dont bénéficieraient les régimes spéciaux fermés au profit d'une unique subvention d'équilibre versée par la CNAV.

Cette subvention d'équilibre unique recouvre trois composantes de l'ancien schéma de financement :

- la compensation au titre de la fermeture, qui correspond aux cotisations perçues par la CNAV du fait de l'affiliation des nouveaux salariés au régime général ;

- la compensation généralisée vieillesse23(*) qui est un système de péréquation entre les régimes de retraite pour tenir compte des déséquilibres démographiques ;

- la subvention budgétaire de l'État qui matérialise l'effort financier de l'État pour soutenir à la fois la part de déséquilibre démographique non compensée par la compensation généralisée et l'existence de règles dérogatoires du régime général au bénéfice de certains assurés.

En fusionnant ces trois composantes en une seule, le nouveau schéma a pour effet de rendre indiscernable ces trois composantes qui répondent pourtant à des logiques distinctes.

La rapporteure spéciale relève à ce titre que nous disposons d'une expérience concluante de financement d'un régime fermé sans intégration financière au régime général. En effet, le régime de la SNCF, fermé depuis le 1er janvier 2020, a négocié une convention avec la CNAV et l'Agirc-Arrco sur la condition de compensation de sa fermeture.

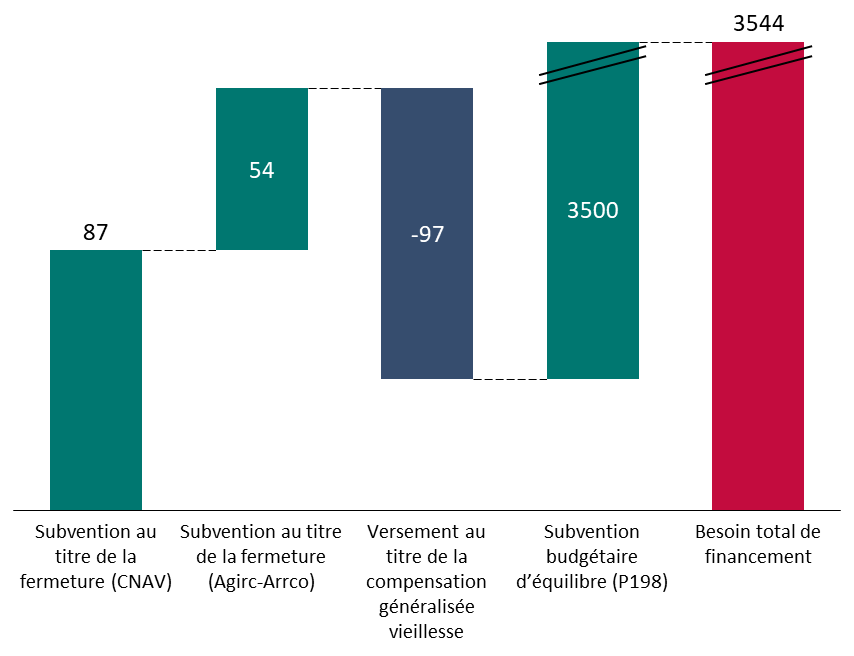

En 2024, le régime de la SNCF est équilibré par trois flux distincts :

- une subvention de 141 millions d'euros au titre de sa fermeture, répartie entre 87 millions d'euros de la CNAV et 54 millions d'euros de l'Agirc-Arrco ;

- un versement de 97 millions d'euros des autres régimes de retraite au titre de la compensation généralisée vieillesse ;

- une subvention budgétaire d'équilibre de 3,5 milliards d'euros porté par le programme 198 « Régimes sociaux et de retraite des transports terrestres » de la présente mission et donc assumée par le budget général de l'État.

Il est à ce titre permis de s'interroger de l'opportunité d'un tel changement du schéma de financement. La rapporteure spéciale regrette cette proposition figurant dans le PLFSS pour 2024, considérant que cela réduit la lisibilité, pour les assurés sociaux et les contribuables, des modalités de financement du déficit des régimes spéciaux de retraite fermés.

Schéma d'équilibrage financier du régime de la SNCF

(en millions d'euros et en 2024)

Source : commission des finances, d'après les documents budgétaires, les réponses au questionnaire budgétaire et le rapport à la commission des comptes de la sécurité sociale de septembre 2023

3. Le nouveau schéma dessaisit le Parlement du contrôle des subventions budgétaires d'équilibre au profit d'un alourdissement de la fiscalité affectée

La nouvelle architecture de financement proposée par le Gouvernement, qui est en principe neutre financièrement, repose sur un mécanisme de substitution au budget général de l'État d'une part de fiscalité affectée.

La rapporteure spéciale souligne qu'une telle opération, sans remettre en cause sa neutralité financière de principe, n'est pas neutre sur le plan politique et institutionnel.

En effet, une fois le nouveau schéma de financement entré en vigueur, l'ensemble des subventions d'équilibre aux régimes spéciaux de retraite fermé, qui faisaient jusqu'ici l'objet d'un examen annuel dans le cadre du vote des crédits de la mission « Régime sociaux et de retraite », seront confondues dans une fraction de TVA affectée au régime général.

La rapporteure spéciale estime que l'intention du Gouvernement de revoir à intervalles réguliers cette fraction après la présentation d'un rapport au Parlement correspond à un niveau d'information minimum de la représentation nationale mais qui se trouvera en tout état de cause dégradé par le nouveau schéma de financement.

* 20 cf. la fiche d'évaluation préalable de l'article 9 du projet de loi.

* 21 cf. la fiche d'évaluation préalable de l'article 9 du projet de loi.

* 22 cf. la fiche d'évaluation préalable de l'article 9 du projet de loi.

* 23 v. art. L. 134-1 de code de la sécurité sociale.